Tamaño y participación del mercado de imágenes por resonancia magnética de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

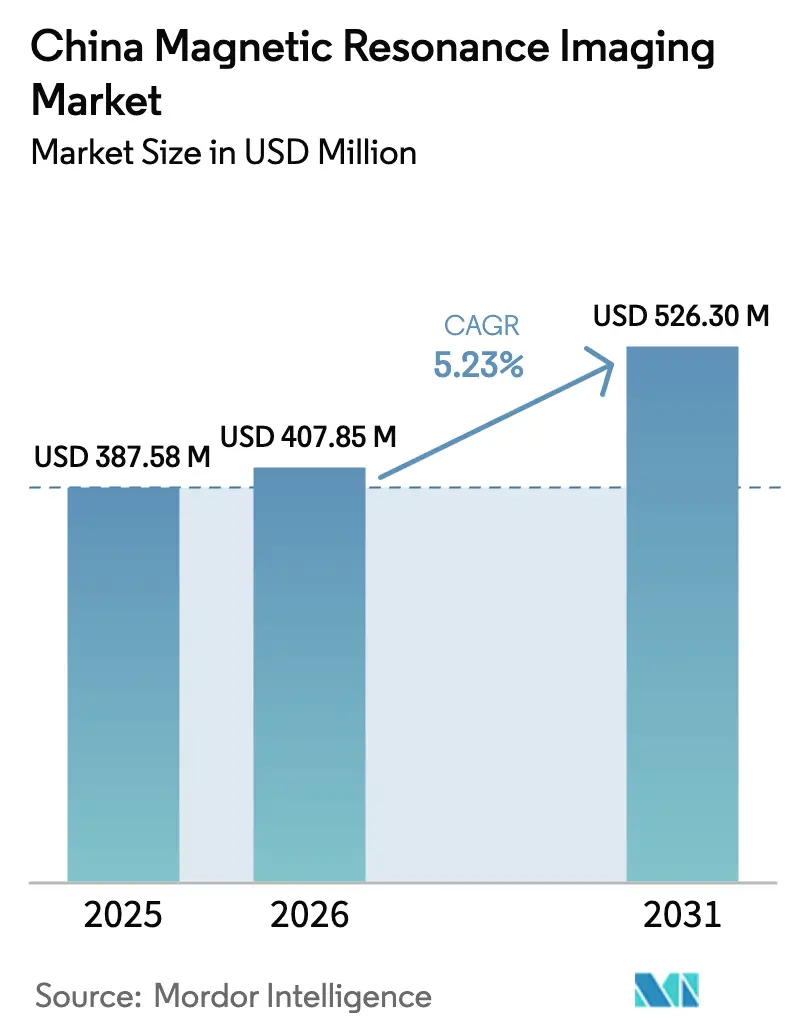

| Tamaño del mercado en el año base (2025) | 387.58 Millones de dólares |

| Tamaño del Mercado (2026) | 407.85 Millones de dólares |

| Tamaño del Mercado (2031) | 526.3 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de imágenes por resonancia magnética de China por Mordor Intelligence

El tamaño del mercado de IRM de China se valoró en USD 387,58 millones en 2025 y se estima que crecerá desde USD 407,85 millones en 2026 hasta alcanzar USD 526,3 millones en 2031, a una CAGR del 5,23% durante el período de previsión (2026-2031). El continuo gasto en salud pública, la introducción de imanes sin helio y la amplia adopción de inteligencia artificial en hospitales mantienen la demanda resiliente a pesar de la persistente incertidumbre macroeconómica. Los proveedores nacionales ahora suministran la mayoría de las unidades de campo medio, impulsados por rondas de adquisición basadas en volumen que comprimen los precios pero amplían la cobertura de la base instalada. La escasez de helio está acelerando la innovación en enfriamiento sólido, mientras que los sistemas portátiles de campo bajo abren un nivel de acceso completamente nuevo para la atención del ictus en zonas rurales. Por último, los procedimientos regulatorios acelerados bajo la política «China Saludable 2030» acortan el tiempo de comercialización de los nuevos sistemas y protegen la inversión nacional en I+D.

Principales conclusiones del informe

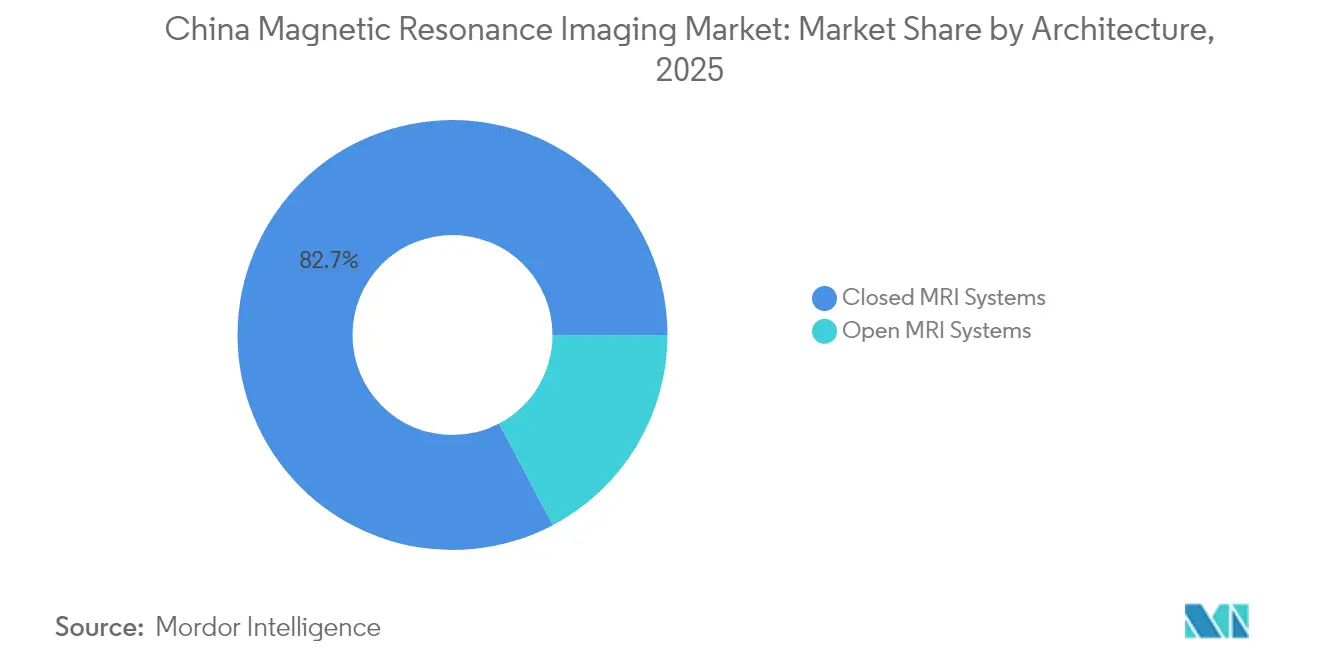

- Por arquitectura, los sistemas de resonancia magnética cerrados lideraron con una participación de ingresos del 82,73% en 2025, mientras que se proyecta que los sistemas abiertos se expandirán a una CAGR del 6,02% hasta 2031.

- Por intensidad de campo, los sistemas de campo medio/alto (1–3 T) representaron el 55,74% de la participación del mercado de IRM de China en 2025, y se prevé que los sistemas de campo ultraalto (>3 T) crezcan a una CAGR del 5,63% hasta 2031.

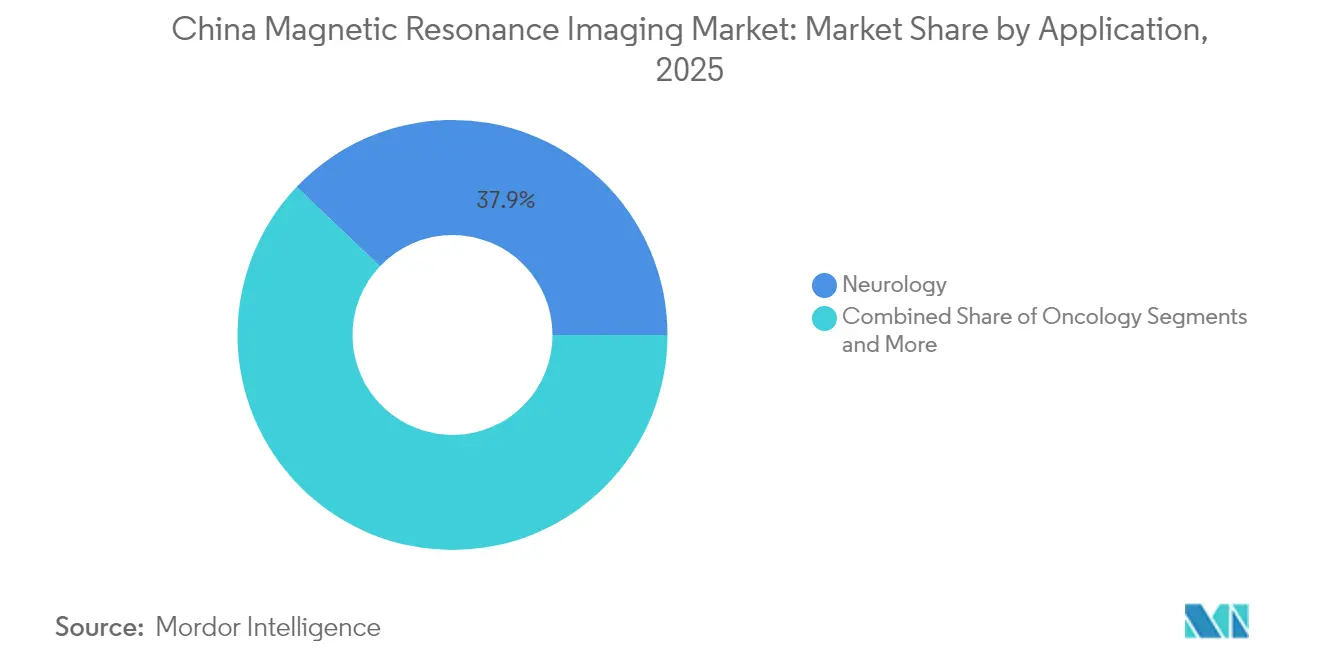

- Por aplicación, la neurología representó el 37,92% de la participación del tamaño del mercado de IRM de China en 2025, y la oncología avanza a una CAGR del 6,03% hasta 2031.

- Por usuario final, los hospitales captaron el 47,88% de la participación del tamaño del mercado de IRM de China en 2025, mientras que los centros de diagnóstico por imagen independientes registran la CAGR proyectada más rápida del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de imágenes por resonancia magnética de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades crónicas | +1.2% | Nacional, concentrado en ciudades de primer nivel | Largo plazo (≥ 4 años) |

| Expansión de la cobertura sanitaria universal | +0.8% | Nacional, con énfasis en zonas rurales | Medio plazo (2-4 años) |

| Compromisos sólidos del gobierno central bajo «China Saludable 2030» | +1.0% | Nacional | Largo plazo (≥ 4 años) |

| Adopción de IRM de campo alto/ultraalto e híbrida | +0.7% | Ciudades de primer y segundo nivel | Medio plazo (2-4 años) |

| Adquisición basada en volumen que impulsa a los fabricantes de equipos originales nacionales | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Auge de la IRM portátil de campo bajo para el triaje del ictus | +0.5% | Entornos rurales y de atención de emergencias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la población y carga de enfermedades crónicas

El rápido envejecimiento de la sociedad china impulsa la demanda de diagnóstico por imagen, ya que los costes hospitalarios de los ciudadanos de ≥ 65 años promediaron USD 1.199,24 por ingreso en 2024 y continúan aumentando [1]He Shanheng, "Estudio sobre los costes de hospitalización de adultos mayores en China," Frontiers in Public Health, frontiersin.org. Las afecciones cardíacas y neurovasculares crónicas suelen requerir seguimiento por IRM, y la prevalencia del aneurisma intracraneal del 7%—muy por encima de las normas mundiales—concentra aún más la carga de trabajo neurológica. Los hospitales de primer nivel responden con actualizaciones de campo alto que mejoran las relaciones señal-ruido esenciales para los estudios microvasculares. La IRM cardíaca habilitada con inteligencia artificial ya examina 11 patologías cardiovasculares con un AUC de 0,988 en ocho centros, lo que ilustra las ganancias clínicas que refuerzan la adopción. En conjunto, estas tendencias demográficas y de enfermedades elevan los volúmenes de exámenes y justifican presupuestos de capital más amplios para sistemas de próxima generación.

Expansión de la cobertura sanitaria universal

Las primas de seguros médicos comerciales alcanzaron RMB 900 mil millones en 2025, complementando el seguro público y ampliando el reembolso para diagnóstico por imagen avanzado. Los topes de pago por Grupos Relacionados por el Diagnóstico (GRD) cubren más del 80% del gasto hospitalario, lo que motiva a los hospitales a adquirir escáneres multipropósito más rápidos que reduzcan las listas de espera. Los proyectos piloto de clínicas cápsula rurales utilizan unidades portátiles que se conectan a enchufes de pared y ofrecen una precisión en el triaje del ictus comparable a las salas fijas de 1,5 T, cerrando las brechas de acceso. En conjunto, la expansión de la cobertura y los marcos de reembolso flexibles extienden el uso de la IRM mucho más allá de los corredores metropolitanos.

Compromisos sólidos del gobierno central bajo «China Saludable 2030»

La reforma regulatoria sigue siendo fundamental: la Administración Nacional de Productos Médicos (ANPM) emitió veinticuatro medidas en enero de 2025 que incluyen revisiones paralelas y créditos fiscales para dispositivos innovadores. Los subsidios de capital y las preferencias de adquisición favorecen a los fabricantes de equipos originales nacionales, en consonancia con los objetivos de incluir seis empresas chinas de dispositivos entre las 50 primeras del mundo para 2025. Las fusiones estratégicas —como la inyección de capital respaldada por el Estado en Neusoft Medical— crean campeones nacionales capaces de competir en el extranjero y defender la cuota de mercado local.

Adopción de IRM de campo alto/ultraalto e híbrida

El escáner de 5 T de United Imaging, aprobado por la FDA, cierra la brecha entre los equipos convencionales de 3 T y las unidades de investigación de 7 T, haciendo viable la neuroimagen submilimétrica en la práctica clínica habitual. Las plataformas de 3 T con gradientes ultraaltos ya concluyen un estudio de próstata en 5,5 minutos manteniendo la calidad diagnóstica. La IRM/TEP híbrida continúa consolidando su base en oncología y gana terreno en cardiología y el tratamiento de la epilepsia a medida que aumentan las aprobaciones de radiofármacos. Estas mejoras orientan a los hospitales hacia modalidades de alta gama que acortan el tiempo de procesamiento y aumentan la precisión.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado capital y gastos operativos relacionados con el helio | -1.5% | Nacional, agudo en ciudades de segundo y tercer nivel | Medio plazo (2-4 años) |

| Prolongada aprobación de dispositivos de Clase III por la ANPM | -0.8% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de radiólogos y cuellos de botella en los flujos de trabajo | -0.7% | Nacional, grave en zonas rurales | Largo plazo (≥ 4 años) |

| Compresión de márgenes por los topes de precios centralizados | -1.0% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado capital y gastos operativos relacionados con el helio

China consume 25,65 millones de m³ de helio al año, pero solo produce 1,3 millones de m³, lo que genera una dependencia de importación del 95%. Los precios al contado se han disparado un 250% desde 2015, comprimiendo los presupuestos hospitalarios y retrasando los contratos de servicio. Los escáneres convencionales consumen aproximadamente el 27% del helio mundial cada año, lo que provoca paros cuando el suministro se raciona [2]Henderson Mary, "Keeping an Eye on the Potential Shortage of Helium for MRIs," RSNA News, rsna.org . Los fabricantes de equipos originales se apresuran a implementar imanes de enfriamiento sólido; el sistema de 1,5 T sin helio de Wandong Medical mantiene una temperatura de bobina de –269 °C mientras reduce los costes operativos en más de la mitad. Estos avances de ingeniería mitigan, pero aún no eliminan, la presión de costes en las ciudades de menor nivel.

Prolongada aprobación de dispositivos de Clase III por la ANPM

Los dispositivos de IRM de Clase III se someten al ciclo de revisión chino más riguroso, que requiere ensayos multicéntricos que prolongan la entrada al mercado. A pesar del paquete de reformas de 2025, los modelos importados aún enfrentan colas más largas que las unidades desarrolladas localmente y deben establecer sistemas de gestión de calidad en territorio nacional antes de ser elegibles para participar en licitaciones. El desfase temporal perjudica a los proveedores extranjeros en rondas de adquisición de rápida evolución y ralentiza la difusión tecnológica a los usuarios finales que desean las últimas funciones de software.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por arquitectura: los sistemas cerrados mantienen el dominio

Las unidades cerradas representaron el 82,73% del mercado de IRM de China en 2025, dado que su mayor intensidad de campo respalda protocolos complejos de neuro-oncología y cardiología. La presión de procesamiento y los nuevos algoritmos que automatizan el posicionamiento del paciente permiten ahora que estos túneles sellados completen un estudio cerebral en tan solo 4 minutos. La llegada de sistemas cerrados de mayor diámetro mejora aún más la comodidad del paciente, erosionando las ventajas históricas de la IRM abierta. Los diseños abiertos, no obstante, crecen a una CAGR del 6,02%, ya que los cirujanos adoptan la guía intraoperatoria y los centros de diagnóstico por imagen atienden a poblaciones bariátricas o con claustrofobia. Los hospitales de ciudades secundarias adquieren cada vez más modelos híbridos que ofrecen la fidelidad de imagen de los sistemas cerrados dentro de factores de forma semiabiertos, equilibrando la versatilidad con la eficiencia del flujo de trabajo.

Una tendencia paralela en ingeniería se centra en los imanes cerrados sin helio, que reducen drásticamente los costes de propiedad a largo plazo y mitigan la exposición a la cadena de suministro. Los proveedores nacionales aprovechan las subvenciones gubernamentales para rediseñar la arquitectura de bobinas en torno a criógenos sólidos, fortaleciendo su propuesta de valor en los pliegos de licitación. A medida que los usuarios finales evalúan el gasto de capital frente a la funcionalidad, los sistemas cerrados retienen la mayor parte del tamaño del mercado de IRM de China, incluso cuando las preferencias arquitectónicas se diversifican.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por intensidad de campo: el campo medio domina, el campo ultraalto acelera

Las unidades de campo medio/alto de 1-3 T capturaron el 55,74% del tamaño del mercado de IRM de China en 2025, gracias a su versatilidad clínica y sus requisitos de instalación moderados. El hardware de doble gradiente y la reconstrucción basada en inteligencia artificial permiten ahora que los escáneres de 1,5 T rivalicen con el detalle de los de 3 T en algunas pruebas ortopédicas, protegiendo las bases de campo medio instaladas de una obsolescencia inmediata. Al mismo tiempo, las plataformas de campo ultraalto >3 T registran una CAGR del 5,63% impulsada por la investigación en medicina de precisión, la cartografía avanzada de la epilepsia y la imagen de microvasculatura en ensayos sobre demencia. La entrada de los 5 T de United Imaging ofrece un puente pragmático que se adapta a las salas existentes pero permite una resolución submilimétrica, presagiando una mayor integración clínica del campo ultraalto.

Los sistemas de campo bajo, antes relegados a usos de nicho, recuperan relevancia mediante la reconstrucción por aprendizaje profundo que compensa la señal más débil. Los prototipos de cuerpo completo de 0,05 T ya producen imágenes diagnósticas en salas abiertas sin necesidad de habitaciones blindadas contra radiofrecuencia. Este resurgimiento aborda la inequidad en el acceso en hospitales de nivel comarcal y ofrece atención del ictus en unidades instaladas en ambulancias.

Por aplicación: la neurología lidera, la oncología gana velocidad

La neurología contribuyó con el 37,92% a la participación del mercado de IRM de China en 2025, reflejando la desproporcionada carga de aneurismas intracraneales e ictus del país. Las secuencias vasculares de alta resolución y la inteligencia artificial de posprocesamiento detectan aneurismas de menos de 3 mm que suelen pasar desapercibidos en lecturas manuales. La oncología, que se expande a una CAGR del 6,03%, se beneficia de los agresivos programas de detección del cáncer de pulmón y colorrectal, junto con la creciente adopción de la IRM/TEP para la planificación del tratamiento. La cardiología impulsa la IRM cardíaca habilitada con inteligencia artificial a la práctica diaria, logrando un análisis de deformación casi en tiempo real y aumentando el rendimiento para las clínicas de cardiopatía isquémica. Los segmentos musculoesquelético y de gastroenterología también se benefician del software de corrección de movimiento y los agentes de contraste basados en nanosondas que mejoran la estadificación de la fibrosis hepática.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: los hospitales dominan, los centros de diagnóstico por imagen se disparan

Los hospitales poseían el 47,88% del tamaño del mercado de IRM de China en 2025, aprovechando los contratos de adquisición agrupados y la cobertura de servicio integrada. Los incentivos de reembolso vinculados a los GRD impulsan a los centros terciarios a instalar escáneres más rápidos con flujos de trabajo automatizados que maximizan la rotación diaria de turnos. Los centros de diagnóstico por imagen independientes, sin embargo, avanzan a una CAGR del 6,18%, ya que los canales de seguro comercial reembolsan estudios de alta gama y los emprendedores construyen instalaciones de alto rendimiento en áreas suburbanas. Las clínicas móviles rurales y los laboratorios de investigación forman un segmento «otros» más pequeño pero estratégico, que a menudo adopta bobinas portátiles o especializadas para satisfacer necesidades diagnósticas específicas sin una infraestructura pesada.

Análisis geográfico

Las ciudades de primer nivel —Pekín, Shanghái, Guangzhou y Shenzhen— albergan la mayor concentración de sistemas de 3 T y superiores, lo que refleja una mayor renta disponible y clústeres de hospitales de investigación. Muchos centros académicos instalan escáneres de 7 T en alas de neurociencia dedicadas para estudiar microhemorragias y enfermedades de los pequeños vasos, consolidando su reputación como incubadores tecnológicos. Los hospitales de capitales provinciales emulan a estos líderes adquiriendo unidades de 1,5 T sin helio que reducen los costes operativos sin dejar de ofrecer una cobertura completa de protocolos. La migración desde las provincias rurales hacia las megalópolis costeras mantiene los volúmenes de diagnóstico por imagen y sustenta los contratos de servicio complementarios.

Las ciudades de segundo y tercer nivel constituyen la próxima ola de adopción. Los gobiernos locales aprovechan las subvenciones de estímulo del gobierno central para modernizar el equipamiento médico, priorizando los escáneres de campo medio que evitan los costes de actualización eléctrica asociados a las antiguas salas de 3 T. Las rondas de adquisición basadas en volumen permiten que varios hospitales comarcales combinen pedidos, reduciendo el precio unitario y reforzando la ventaja competitiva de los fabricantes nacionales. A medida que las aseguradoras privadas se expanden, los centros de diagnóstico por imagen en estas ciudades implementan configuraciones abiertas orientadas a la geriatría y el manejo intervencionista del dolor, diversificando los canales de ingresos.

Las regiones rurales aún enfrentan brechas de acceso, pero las clínicas cápsula móviles equipadas con sistemas de triaje del ictus de 0,23 T ahora salvan distancias de cientos de kilómetros. La telerradiología en tiempo real a través de redes 5G conecta a los médicos rurales con neurrorradiólogos urbanos, garantizando una interpretación oportuna incluso cuando la dotación de personal es escasa. Las políticas gubernamentales «Internet + Salud» financian estas infraestructuras de red de telemedicina, y los algoritmos de triaje por inteligencia artificial reducen aún más el tiempo de entrega de informes. A lo largo del horizonte de previsión, se espera un despliegue regional equilibrado a medida que los fabricantes de equipos originales nacionales perfeccionen las unidades resistentes adecuadas para el vasto interior de China.

Panorama competitivo

El mercado de IRM de China está moderadamente consolidado, con United Imaging Healthcare, Neusoft Medical y Wandong Medical ampliando su participación mediante ofertas competitivas en costes y diferenciación sin helio. Los actores internacionales consolidados Siemens Healthineers, GE HealthCare y Philips Healthcare siguen siendo líderes tecnológicos en investigación de campo ultraalto, aunque los topes de precios en las licitaciones centralizadas comprimen los márgenes. Las empresas nacionales obtienen cada vez más certificaciones de Clase III en el extranjero —el escáner Jupiter de 5 T obtuvo la aprobación de la FDA de EE. UU. en 2024—, lo que refuerza su credibilidad exportadora y reduce la brecha de prestigio.

Las alianzas estratégicas proliferan. Neusoft Medical se asoció con el Grupo General de Tecnología para asegurar financiamiento y ampliar las redes de servicio, mientras que Siemens se comprometió con USD 314 millones para una nueva planta de fabricación en Suzhou que localiza la producción de 1,5 T y 3 T. Hyperfine extendió la distribución de escáneres portátiles a los mercados de Oriente Medio, demostrando el apetito global por las plataformas de campo ultrabajo en el punto de atención [3]Hyperfine Inc., "Hyperfine Expands Distribution to Europe and the Middle East," hyperfine.io . La consiguiente carrera por la innovación abarca motores de flujo de trabajo de inteligencia artificial, software de reconstrucción acelerado cuánticamente y pilas de enfriamiento de imanes sellados.

El poder de fijación de precios se inclina hacia los compradores bajo la adquisición basada en volumen, lo que presiona a los proveedores a agrupar contratos de servicio, módulos de inteligencia artificial y capacitación en una única suscripción de ingresos recurrentes. Las empresas que dominen este modelo aseguran fidelidad en las renovaciones y activos de repositorio de datos críticos para el refinamiento de algoritmos. Durante los próximos cinco años, la interacción entre el apoyo regulatorio a los campeones nacionales y las persistentes limitaciones del helio dictará la redistribución de la participación de mercado.

Líderes del sector de imágenes por resonancia magnética de China

-

Siemens AG

-

Canon Medical Systems

-

GE Healthcare

-

Koninklijke Philips NV

-

JiangSu Magspin Instrument Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: La primera IRM multisitio sin criógeno del mundo, codesarrollada con la Universidad de Nottingham Ningbo China, entró en uso rutinario en un hospital de Ningbo.

- Enero de 2025: Como parte de las represalias contra los nuevos aranceles de EE. UU., China anunció planes para restringir ciertas exportaciones de tierras raras utilizadas en componentes de diagnóstico por imagen médica.

- Julio de 2023: Un escáner chino de 1,5 T desarrollado por el Instituto de Tecnología Avanzada de Shenzhen comenzó su producción en masa, reduciendo las tarifas de examen para los pacientes.

- Marzo de 2023: United Imaging presentó el sistema de cuerpo completo uMR Jupiter de 5 T en el Congreso Europeo de Radiología.

Alcance del informe del mercado de imágenes por resonancia magnética de China

Según el alcance de este informe, la imagen por resonancia magnética es una técnica de diagnóstico por imagen médica utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan posteriormente para diagnosticar y detectar la presencia de anomalías en el organismo. El mercado de imágenes por resonancia magnética (IRM) de China está segmentado por arquitectura (sistemas de IRM cerrados y sistemas de IRM abiertos), intensidad de campo (sistemas de IRM de campo bajo, sistemas de IRM de campo alto, sistemas de IRM de campo muy alto y sistemas de IRM de campo ultraalto), aplicación (oncología, neurología, cardiología, gastroenterología, musculoesquelético y otras aplicaciones). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas de resonancia magnética cerrados |

| Sistemas de resonancia magnética abiertos |

| Campo bajo (<1T) |

| Campo medio/alto (1–3T) |

| Campo muy alto y ultraalto (>3T) |

| Neurología |

| Oncología |

| Cardiología |

| Musculoesquelético |

| Gastroenterología |

| Otros (urología, ginecología, etc.) |

| Hospitales |

| Centros de diagnóstico por imagen independientes |

| Otros |

| Por arquitectura | Sistemas de resonancia magnética cerrados |

| Sistemas de resonancia magnética abiertos | |

| Por intensidad de campo | Campo bajo (<1T) |

| Campo medio/alto (1–3T) | |

| Campo muy alto y ultraalto (>3T) | |

| Por aplicación | Neurología |

| Oncología | |

| Cardiología | |

| Musculoesquelético | |

| Gastroenterología | |

| Otros (urología, ginecología, etc.) | |

| Por usuario final | Hospitales |

| Centros de diagnóstico por imagen independientes | |

| Otros |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de imágenes por resonancia magnética de China?

Se espera que el tamaño del mercado de imágenes por resonancia magnética de China alcance USD 407,85 millones en 2026 y crezca a una CAGR del 5,23% para llegar a USD 526,3 millones en 2031.

¿Qué segmento crece más rápido por aplicación?

El diagnóstico por imagen en oncología muestra la expansión más rápida con una CAGR del 6,03% hasta 2031.

¿Quiénes son los actores clave en el mercado de imágenes por resonancia magnética de China?

Siemens AG, Canon Medical Systems, GE Healthcare, Koninklijke Philips NV y JiangSu Magspin Instrument Co. Ltd son las principales empresas que operan en el mercado de imágenes por resonancia magnética de China.

¿Cómo afecta la escasez de helio a los costes de propiedad de la IRM?

El aumento del precio del helio en un 250% durante la última década ha incrementado los gastos operativos, impulsando la demanda de imanes sin helio.

Última actualización de la página el: