Tamaño y Cuota del Mercado de Cámaras de Fondo de Ojo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 512.54 Millones de dólares |

| Tamaño del Mercado (2031) | 662.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Fondo de Ojo por Mordor Intelligence

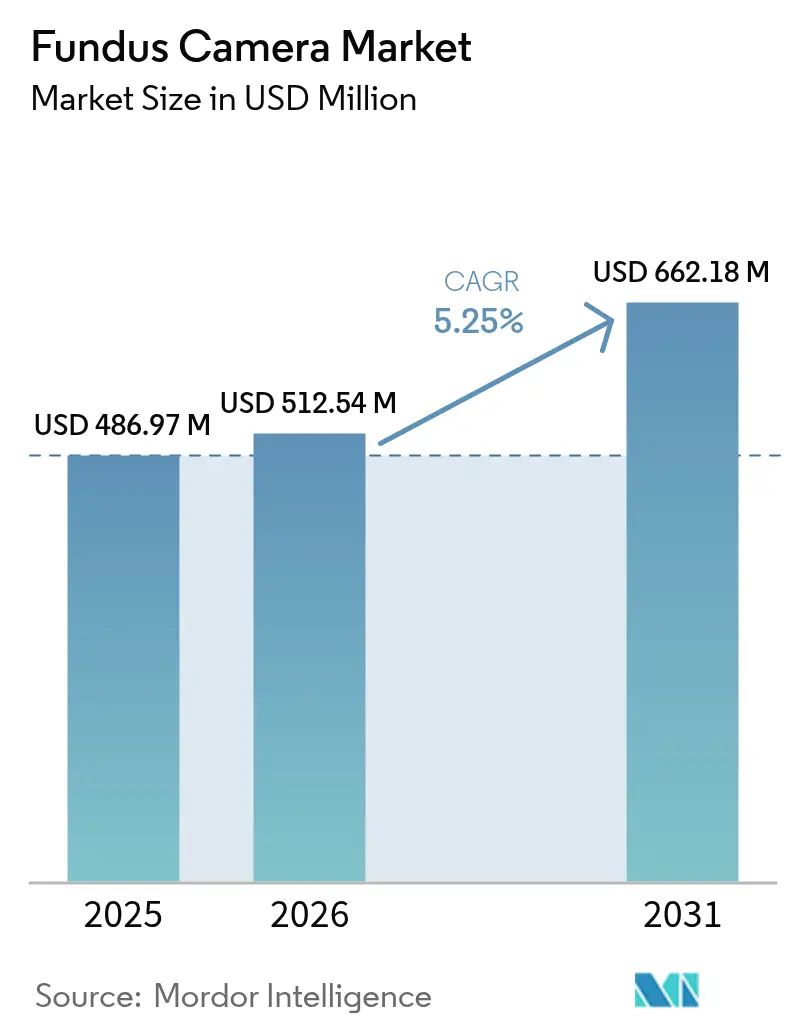

El tamaño del Mercado de Cámaras de Fondo de Ojo en 2026 se estima en USD 512,54 millones, creciendo desde el valor de 2025 de USD 486,97 millones con proyecciones para 2031 que muestran USD 662,18 millones, creciendo a una CAGR del 5,25% durante 2026-2031.

La demanda se fortalece a medida que los algoritmos de inteligencia artificial pasan de la fase piloto al uso rutinario, con plataformas autorizadas por la FDA como IDx-DR y EyeArt que muestran una sensibilidad superior al 96% para la detección de retinopatía diabética. Los programas de cribado obligatorio, la mejora del reembolso para la tele-oftalmología y la orientación del CMS que reconoce la fotografía de fondo de ojo interpretada por inteligencia artificial como médicamente necesaria están ampliando la adopción. Las preferencias de producto continúan favoreciendo los sistemas no midriáticos que se integran sin problemas con los registros electrónicos de salud, aunque los dispositivos híbridos y de campo ultra-amplio son los de mayor crecimiento porque capturan hasta 200 grados de superficie retiniana. Las cámaras portátiles de mano dominan la demanda por modalidad, mientras que las plataformas combinadas que fusionan OCT y fotografía de fondo de ojo ganan impulso para la evaluación retiniana integral. A nivel regional, América del Norte lidera en cuota de mercado, pero Asia-Pacífico registra el mayor crecimiento a medida que aumenta la prevalencia de la diabetes y los gobiernos invierten en la prestación de atención oftalmológica comunitaria.

Conclusiones clave del informe

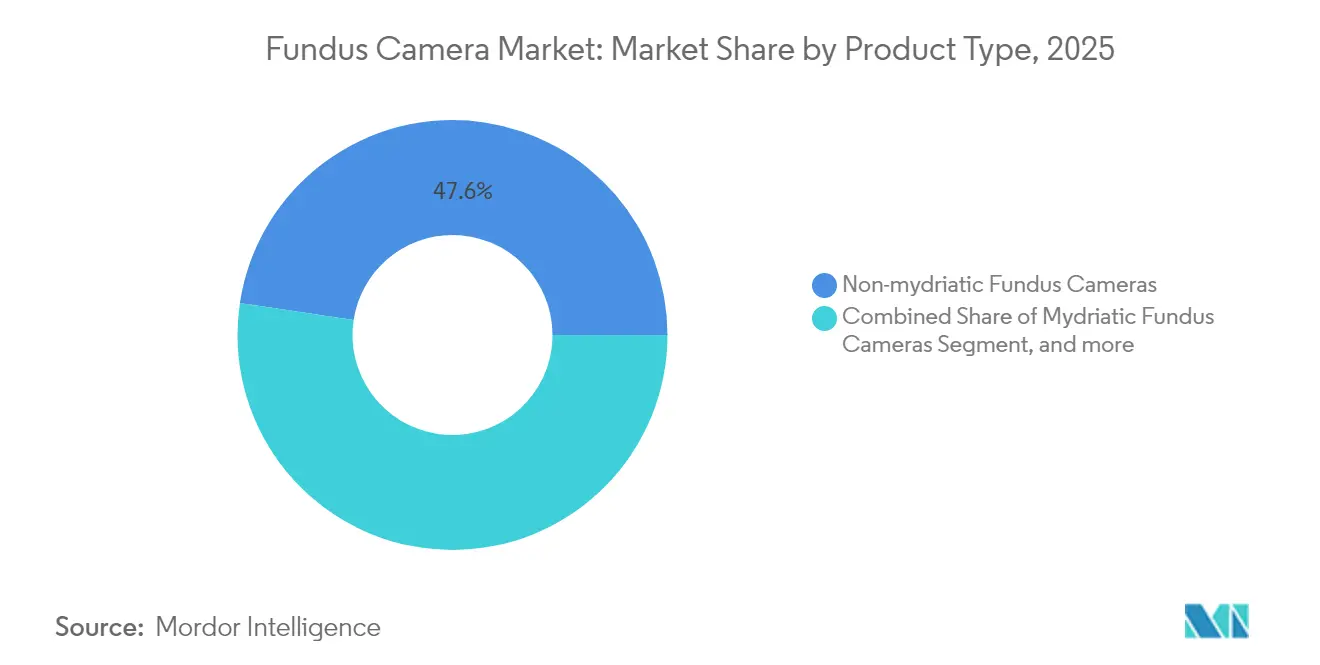

- Por tipo de producto, los sistemas no midriáticos representaron el 47,62% de la cuota del mercado de cámaras de fondo de ojo en 2025, mientras que se proyecta que las cámaras híbridas y de campo amplio crezcan a una CAGR del 6,32% hasta 2031.

- Por modalidad, los dispositivos de mano representaron el 53,10% de la cuota del tamaño del mercado de cámaras de fondo de ojo en 2025; las plataformas de imagen combinada avanzan a una CAGR del 7,02% hasta 2031.

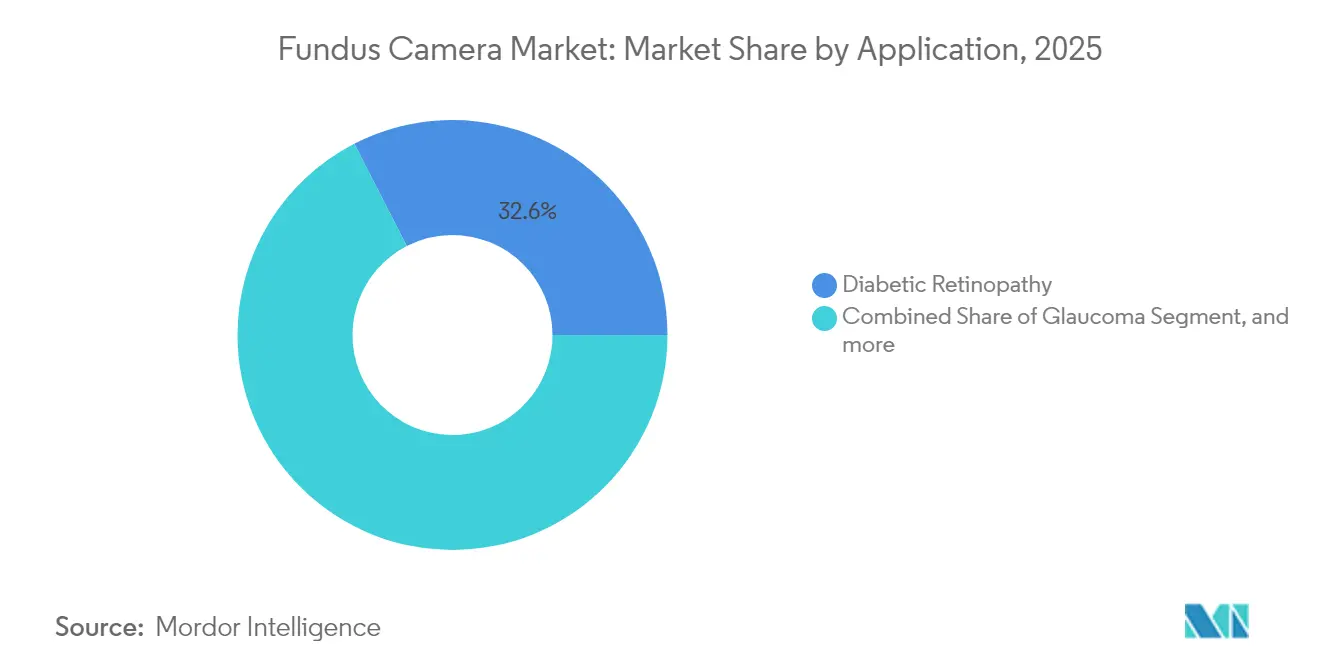

- Por aplicación, el cribado de retinopatía diabética lideró con una cuota de ingresos del 32,55% en 2025, mientras que se prevé que las aplicaciones para la degeneración macular asociada a la edad se expandan a una CAGR del 8,28% hasta 2031.

- Por usuario final, los hospitales capturaron el 52,10% de la cuota del mercado de cámaras de fondo de ojo en 2025, mientras que las clínicas especializadas están en camino de crecer a una CAGR del 8,88% hasta 2031.

- Por geografía, América del Norte dominó con una cuota del 41,20% en 2025, aunque Asia-Pacífico muestra la CAGR más rápida del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Cámaras de Fondo de Ojo

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de los mandatos de cribado de retinopatía diabética | +1.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción rápida de flujos de trabajo de imagen con inteligencia artificial integrada | +1.8% | América del Norte y UE, con expansión al núcleo de APAC | Corto plazo (≤ 2 años) |

| Aumento de la prevalencia de la degeneración macular asociada a la edad | +0.9% | Global, concentrado en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Paridad de reembolso en tele-oftalmología | +1.1% | América del Norte, con expansión a la UE y APAC | Mediano plazo (2-4 años) |

| Implementación de programas de cribado neonatal de ROP basados en teléfonos inteligentes | +0.7% | Núcleo de APAC, emergente en MEA y América Latina | Mediano plazo (2-4 años) |

| Adquisición vinculada a ESG que favorece dispositivos de mano de bajo consumo energético | +0.4% | UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los mandatos de cribado de retinopatía diabética

Muchos países exigen ahora exámenes retinianos anuales para las personas con diabetes, y las políticas de Medicare de EE. UU. consideran las imágenes de fondo de ojo interpretadas por inteligencia artificial como médicamente necesarias. Estas normas impulsan compras masivas de cámaras que producen imágenes listas para inteligencia artificial y apoyan los flujos de trabajo de telemedicina. Más de 4,1 millones de adultos estadounidenses viven con retinopatía diabética, y el cribado sistemático mediante cámaras de fondo de ojo previene la pérdida de visión evitable al tiempo que reduce los costes de atención a largo plazo.[1]Base de datos de cobertura de Medicare, Centros de Servicios de Medicare y Medicaid, cms.gov

Adopción rápida de flujos de trabajo de imagen con inteligencia artificial integrada

Las plataformas de inteligencia artificial autorizadas por la FDA, como IDx-DR, ofrecen una sensibilidad ≥ 96% y una especificidad ≥ 93%, produciendo resultados en menos de tres minutos tras la captura. Optos, Nikon y Google han codesarrollado herramientas de inteligencia artificial de imagen de campo ultra-amplio que detectan edema macular junto con retinopatía.[2]Imagen de campo ultra-amplio basada en inteligencia artificial de Optos, Optos, optos.com Los clínicos valoran la velocidad, la consistencia y la menor dependencia de lectores especializados, lo que convierte a las cámaras habilitadas con inteligencia artificial en un elemento esencial de los programas de cribado ampliados.

Aumento de la prevalencia de la degeneración macular asociada a la edad

Las tasas de degeneración macular asociada a la edad están aumentando a medida que las poblaciones envejecen. La imagen de campo ultra-amplio y los algoritmos de inteligencia artificial detectan drusas y cambios pigmentarios antes que los métodos estándar, lo que permite terapias oportunas que preservan la visión.[3]Estudio de la Carga Global de Enfermedades 2024, Nature, nature.com Los fabricantes están incorporando análisis específicos para la degeneración macular asociada a la edad en el software de las cámaras, posicionando la tecnología para un uso preventivo más amplio.

Paridad de reembolso en tele-oftalmología

Los pagadores estadounidenses como Aetna reembolsan la fotografía de fondo de ojo prestada a través de telesalud bajo códigos CPT dedicados, tratándola como equivalente a los exámenes en consultorio. Políticas similares están avanzando en la UE y partes de APAC. La paridad elimina las barreras financieras, especialmente para los programas rurales que dependen de cámaras portátiles vinculadas a lectores en la nube.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto gasto de capital frente a los sistemas combinados con OCT | -0.8% | Global, con especial impacto en las prácticas más pequeñas | Mediano plazo (2-4 años) |

| Escasez de técnicos oftálmicos capacitados en países de ingresos bajos y medios | -0.6% | Regiones rurales de APAC, MEA y América Latina | Largo plazo (≥ 4 años) |

| Obstáculos de privacidad de datos para archivos retinianos basados en la nube | -0.4% | UE liderando debido al RGPD, con expansión global | Corto plazo (≤ 2 años) |

| Volatilidad de los aranceles de importación sobre componentes ópticos | -0.5% | Global, con mayor impacto en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital frente a los sistemas combinados con OCT

Las plataformas de imagen combinada tienen precios premium debido a su sofisticada integración tecnológica, con sistemas que a menudo superan los USD 100.000 en comparación con las cámaras de fondo de ojo independientes con precios inferiores a USD 50.000. Esta diferencia de coste resulta especialmente difícil para las clínicas oftalmológicas especializadas y los centros de cirugía ambulatoria que operan con presupuestos ajustados mientras buscan ofrecer capacidades diagnósticas integrales. La presión económica se intensifica al considerar los costes continuos de mantenimiento, las tarifas de licencias de software y los requisitos de formación del personal asociados a los sistemas de imagen complejos.

Escasez de técnicos oftálmicos capacitados en países de ingresos bajos y medios

Muchos centros rurales carecen de personal que pueda capturar imágenes de alta calidad o mantener el equipo. Las deficiencias en la formación conducen a cámaras infrautilizadas y resultados de cribado inconsistentes. La infraestructura de formación sigue siendo poco desarrollada en muchas regiones, con acceso limitado a programas de certificación y oportunidades de educación continua para técnicos oftálmicos. Esta limitación de recursos humanos a menudo hace que las sofisticadas cámaras de fondo de ojo estén infrautilizadas o mal operadas, reduciendo su eficacia clínica y el retorno de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas no midriáticos impulsan la eficiencia del flujo de trabajo

Los sistemas no midriáticos aseguraron el 47,62% de la cuota del mercado de cámaras de fondo de ojo en 2025 gracias a la imagen indolora y sin gotas que acelera el flujo de pacientes. Su integración perfecta con los registros electrónicos de salud permite la carga instantánea para revisión por inteligencia artificial, apoyando grandes programas de cribado. El CIRRUS 6000 de Zeiss añade ciberseguridad de nivel de red y la mayor base de datos de referencia de OCT de los Estados Unidos. Los dispositivos híbridos y de campo amplio están previstos para expandirse a una CAGR del 6,32%, capturando hasta 200 grados de retina en una sola toma y duplicando las tasas de detección de lesiones.

La demanda de cámaras de campo ultra-amplio crece en el manejo de la enfermedad retiniana diabética y periférica. Las cámaras midriáticas siguen siendo esenciales cuando se requiere máxima claridad de imagen o profundidad de color de grado investigación. Las cámaras específicas para pediatría cubren necesidades de nicho con óptica adaptada. La paleta de productos permite así a los proveedores adaptar la profundidad de imagen a la complejidad clínica mientras equilibran los presupuestos de capital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modalidad: las soluciones portátiles transforman los paradigmas de acceso

Los dispositivos de mano representaron el 53,10% de la cuota del mercado de cámaras de fondo de ojo en 2025, ya que la portabilidad abrió las puertas a clínicas rurales, salas de urgencias y cribados en modalidad de autoservicio. Los modelos acoplados a teléfonos inteligentes logran una precisión comparable con un coste de adquisición menor. Las plataformas combinadas que fusionan OCT e imagen de fondo de ojo crecerán a una CAGR del 7,02%, respondiendo a las clínicas que desean datos integrales en una sola sesión.

Las cámaras de sobremesa estacionarias siguen siendo comunes en los centros de alto volumen que priorizan la consistencia de la imagen sobre la movilidad. Las unidades de OCT portátiles como SightSync extienden el diagnóstico en el punto de atención a los programas comunitarios. Los diseños fáciles de usar reducen las necesidades de formación de técnicos, apoyando un despliegue más amplio en consultorios de atención primaria.

Por aplicación: el cribado de retinopatía diabética ancla el crecimiento del mercado

El cribado de retinopatía diabética generó el 32,55% de los ingresos de 2025 y mantiene su impulso a medida que las directrices prescriben exámenes anuales y las herramientas de inteligencia artificial verifican lesiones con una sensibilidad ≥ 96%. La imagen para la degeneración macular asociada a la edad es la aplicación de mayor crecimiento con una CAGR del 8,28%, impulsada por el diagnóstico más temprano a través de algoritmos de detección de drusas. El cribado de glaucoma se beneficia de la analítica del nervio óptico con una sensibilidad del 93,26%, mientras que los programas de retinopatía del prematuro dependen de la óptica pediátrica.

El cribado de retinopatía del prematuro utiliza cámaras de fondo de ojo pediátricas especializadas y sistemas basados en teléfonos inteligentes para abordar las brechas críticas en la atención oftalmológica neonatal, particularmente en países de ingresos bajos y medios donde la incidencia de retinopatía del prematuro puede superar el 40% entre los lactantes cribados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: las clínicas especializadas aceleran las tasas de adopción

Los hospitales representaron el 52,10% del tamaño del mercado de cámaras de fondo de ojo en 2025, combinando un alto flujo de pacientes con presupuestos de capital para plataformas multimodales. Las clínicas oftalmológicas especializadas están en camino de crecer a una CAGR del 8,88% a medida que implementan modelos impulsados por inteligencia artificial que agilizan el cribado rutinario y liberan a los oftalmólogos para casos complejos. Los centros de cirugía ambulatoria añaden imagen a los flujos de trabajo pre y postoperatorios, captando ingresos complementarios.

Los programas de tele-oftalmología utilizan cámaras de mano en furgonetas comunitarias, farmacias y consultorios de atención primaria. El software automatizado de clasificación de imágenes reduce la dependencia de escasos especialistas en retina, apoyando la sostenibilidad económica de los servicios remotos.

Análisis geográfico

América del Norte mantiene el liderazgo del mercado con una cuota del 41,20% en 2025, respaldada por una sólida infraestructura sanitaria, políticas de reembolso favorables y la adopción temprana de sistemas de diagnóstico habilitados con inteligencia artificial. La región se beneficia de programas integrales de cribado de retinopatía diabética y marcos de telemedicina establecidos que facilitan la integración de cámaras de fondo de ojo en diversos entornos clínicos. Los principales sistemas de salud invierten en plataformas combinadas avanzadas que proporcionan capacidades de imagen multimodal, mientras que las zonas rurales adoptan cada vez más soluciones portátiles para abordar las barreras de acceso geográfico.

Asia-Pacífico demuestra la trayectoria de crecimiento más alta con una CAGR del 6,55% hasta 2031, impulsada por la expansión de las iniciativas de acceso a la atención sanitaria, el aumento de la prevalencia de la diabetes y los programas de cribado respaldados por los gobiernos en China, India y los países del Sudeste Asiático. El crecimiento de la región refleja inversiones sustanciales en infraestructura sanitaria y el creciente reconocimiento de los beneficios económicos de la atención oftalmológica preventiva. Los modelos de atención oftalmológica comunitaria rural enfatizan las cámaras de fondo de ojo portátiles y las soluciones de imagen basadas en teléfonos inteligentes para superar las barreras geográficas y económicas que tradicionalmente han limitado el acceso a especialistas. Europa mantiene un crecimiento estable respaldado por políticas de adquisición orientadas a ESG que favorecen los dispositivos de mano energéticamente eficientes y marcos regulatorios integrales que garantizan los estándares de calidad y seguridad de los dispositivos.

Panorama competitivo

La industria de cámaras de fondo de ojo está moderadamente fragmentada. Canon, Carl Zeiss Meditec y Topcon aprovechan su legado óptico y sus canales de ventas globales. La consolidación avanza: EssilorLuxottica adquirió el 80% de Heidelberg Engineering en 2024 para integrar la imagen con las ventas de lentes oftálmicas.

Las alianzas tecnológicas impulsan la diferenciación. Optos, Nikon y Google co-crearon un algoritmo de inteligencia artificial que detecta edema macular diabético en imágenes de campo ultra-amplio con una sensibilidad del 96%. Las empresas emergentes apuntan a nuevos ámbitos como el cribado cardiovascular; Heart Eye Diagnostics posiciona su cámara Dr.Noon CVD para cardiología y atención primaria. El éxito depende ahora de ofrecer ecosistemas integrados de hardware y software que aumenten la precisión diagnóstica al tiempo que reducen el tiempo de examen.

Líderes de la Industria de Cámaras de Fondo de Ojo

NIDEK Co., Ltd.

Epipole Ltd.

Canon Inc.

Carl Zeiss Meditec AG

Topcon Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Canon Healthcare USA adquirió un edificio en el Distrito de Innovación de Cleveland para establecer su sede central en EE. UU. y un centro integral de recursos de imagen, con el objetivo de acelerar la innovación en imagen médica, incluidas las tecnologías avanzadas de cámaras de fondo de ojo. Las instalaciones apoyarán el desarrollo de soluciones de imagen de próxima generación y fomentarán la colaboración con Cleveland Clinic y otras instituciones médicas.

- Marzo de 2025: Topcon Corporation anunció una compra de gestión, lo que podría remodelar el enfoque estratégico y el posicionamiento en el mercado de la empresa en soluciones de imagen oftálmica, incluidas cámaras de fondo de ojo y plataformas de diagnóstico multimodal.

- Marzo de 2025: iCare recibió la autorización de la FDA de EE. UU. para el nuevo microperímetro iCare MAIA, con una plataforma de hardware renovada, operaciones totalmente automatizadas y una pantalla multitáctil de 15 pulgadas con un campo de visión de 60 grados y tecnología confocal TrueColor.

- Octubre de 2024: EssilorLuxottica completó la adquisición de una participación del 80% en Heidelberg Engineering, mejorando las capacidades de procesamiento de imágenes y análisis para la atención oftalmológica al tiempo que integra la inteligencia artificial en la plataforma de tecnología de la información sanitaria HEYEX. La transacción recibió la autorización de las autoridades de competencia y mantiene la identidad de marca de Heidelberg.

Alcance del Informe Global del Mercado de Cámaras de Fondo de Ojo

Según el alcance del informe, una cámara de fondo de ojo, también conocida como cámara retiniana, se refiere a un microscopio especializado de baja potencia con una cámara adjunta. Su diseño óptico se basa en el oftalmoscopio indirecto. Proporcionan un perfil fotográfico objetivo de cualquier condición en el fondo de ojo. El dispositivo también se utiliza para tomar fotografías del segmento anterior del ojo.

El mercado de cámaras de fondo de ojo está segmentado por tipo de producto (cámaras de fondo de ojo midriáticas, cámaras de fondo de ojo no midriáticas, cámaras de fondo de ojo híbridas y otras), usuario final (hospitales, clínicas especializadas y otras) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Cámaras de fondo de ojo midriáticas |

| Cámaras de fondo de ojo no midriáticas |

| Cámaras de fondo de ojo híbridas / de campo amplio |

| Otros tipos de producto |

| Dispositivos de mano |

| Sistemas de sobremesa / estacionarios |

| Plataformas de imagen combinada |

| Retinopatía diabética |

| Glaucoma |

| Degeneración macular asociada a la edad |

| Retinopatía del prematuro |

| Otras indicaciones |

| Hospitales |

| Clínicas especializadas y oftalmológicas |

| Centros de cirugía ambulatoria |

| Programas de cribado y tele-oftalmología |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Cámaras de fondo de ojo midriáticas | |

| Cámaras de fondo de ojo no midriáticas | ||

| Cámaras de fondo de ojo híbridas / de campo amplio | ||

| Otros tipos de producto | ||

| Por modalidad | Dispositivos de mano | |

| Sistemas de sobremesa / estacionarios | ||

| Plataformas de imagen combinada | ||

| Por aplicación | Retinopatía diabética | |

| Glaucoma | ||

| Degeneración macular asociada a la edad | ||

| Retinopatía del prematuro | ||

| Otras indicaciones | ||

| Por usuario final | Hospitales | |

| Clínicas especializadas y oftalmológicas | ||

| Centros de cirugía ambulatoria | ||

| Programas de cribado y tele-oftalmología | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de cámaras de fondo de ojo?

El mercado de cámaras de fondo de ojo se sitúa en USD 512,54 millones en 2026 y se proyecta que alcance USD 662,18 millones en 2031 a una CAGR del 5,25%.

¿Qué segmento de producto de cámaras de fondo de ojo lidera en ingresos?

Los sistemas no midriáticos lideran con una cuota de mercado del 47,62%, favorecidos por la imagen sin gotas y la integración con registros electrónicos de salud.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

El aumento de la prevalencia de la diabetes, los programas de cribado gubernamentales y el despliegue de cámaras portátiles impulsan una CAGR del 6,55% en Asia-Pacífico.

¿Cómo está cambiando la inteligencia artificial el uso de las cámaras de fondo de ojo?

Las plataformas de inteligencia artificial autorizadas por la FDA ofrecen una sensibilidad ≥ 96%, entregan resultados en tres minutos y reducen la dependencia de clasificadores especializados, acelerando la adopción.

¿Qué frena una mayor adopción de las cámaras combinadas avanzadas?

El alto coste de capital que a menudo supera los USD 100.000 más las tarifas de mantenimiento retrasan las compras por parte de las prácticas más pequeñas.

¿Qué empresas se han expandido recientemente en tecnología de cámaras de fondo de ojo?

Canon abrió un centro de imagen en EE. UU., Topcon reestructuró su propiedad y EssilorLuxottica adquirió Heidelberg Engineering para profundizar en las capacidades de inteligencia artificial.

Última actualización de la página el: