Tamaño y Participación del Mercado de Colaboración Móvil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

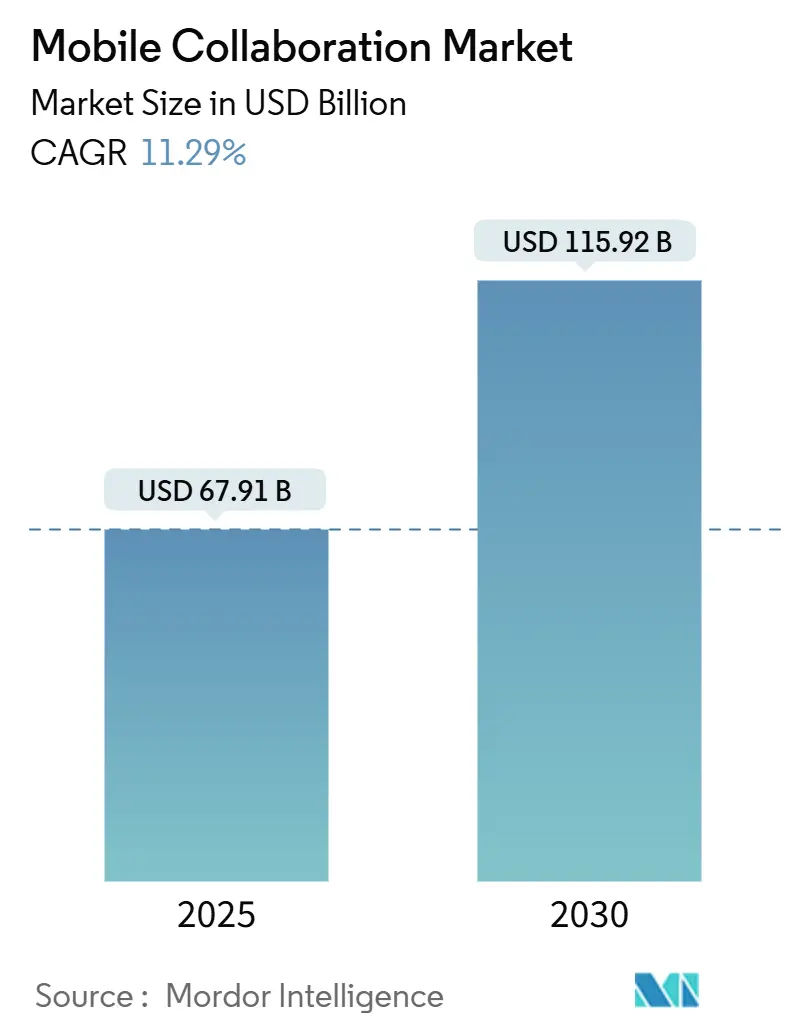

| Tamaño del Mercado (2025) | 67.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 115.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

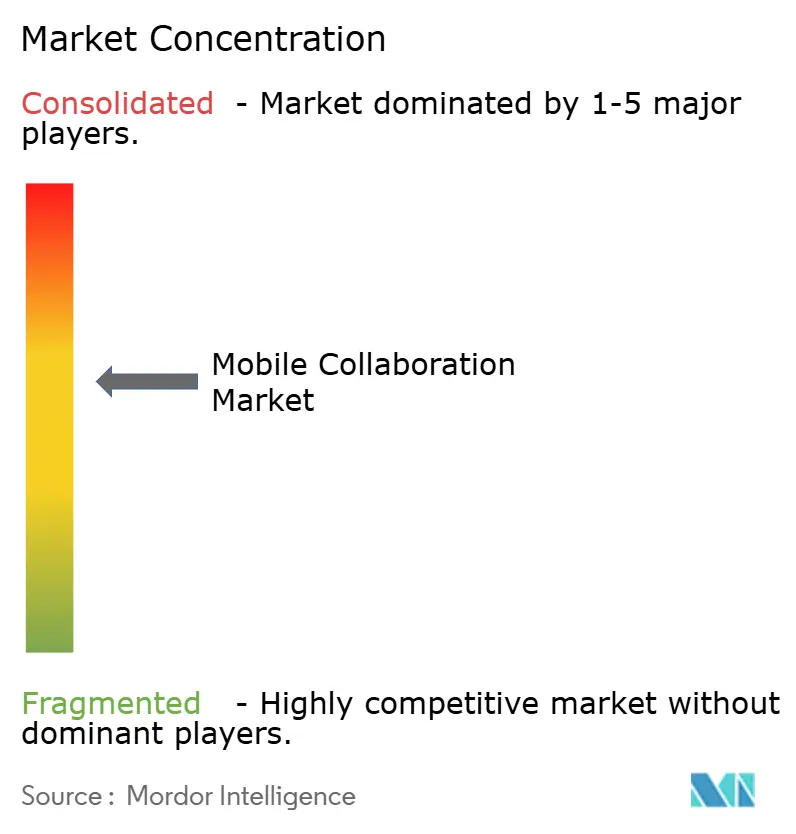

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colaboración Móvil por Mordor Intelligence

El tamaño del mercado de colaboración móvil se sitúa en USD 67,91 mil millones en 2025 y se proyecta que alcance USD 115,92 mil millones para 2030, lo que refleja una CAGR del 11,29% durante el período de pronóstico. La densificación del 5G, los mandatos de inteligencia artificial soberana que mantienen los datos sensibles en dispositivos personales y los marcos de seguridad de confianza cero son catalizadores clave del crecimiento. Las empresas están reemplazando los flujos de trabajo centrados en escritorio por arquitecturas de prioridad móvil, mientras que los hiperescaladores agrupan chat, video y uso compartido de archivos directamente en suites de trabajo, presionando a los proveedores independientes. Los constructores de flujos de trabajo sin código están reduciendo las barreras de TI para las pequeñas y medianas empresas (pymes), y las soluciones específicas por sector están ampliando la demanda potencial en campos regulados como la salud y los servicios financieros. La intensidad competitiva está aumentando a medida que los proveedores incorporan funciones de inteligencia artificial generativa que automatizan notas de reuniones, traducciones y asignaciones de tareas, creando una diferenciación renovada incluso en categorías de soluciones maduras. Las leyes de privacidad fragmentadas, las amenazas persistentes en los puntos finales móviles y los altos costos de migración siguen siendo restricciones, pero su efecto combinado es superado por las implementaciones en mercados emergentes y los programas de transformación digital de las pymes.

Conclusiones Clave del Informe

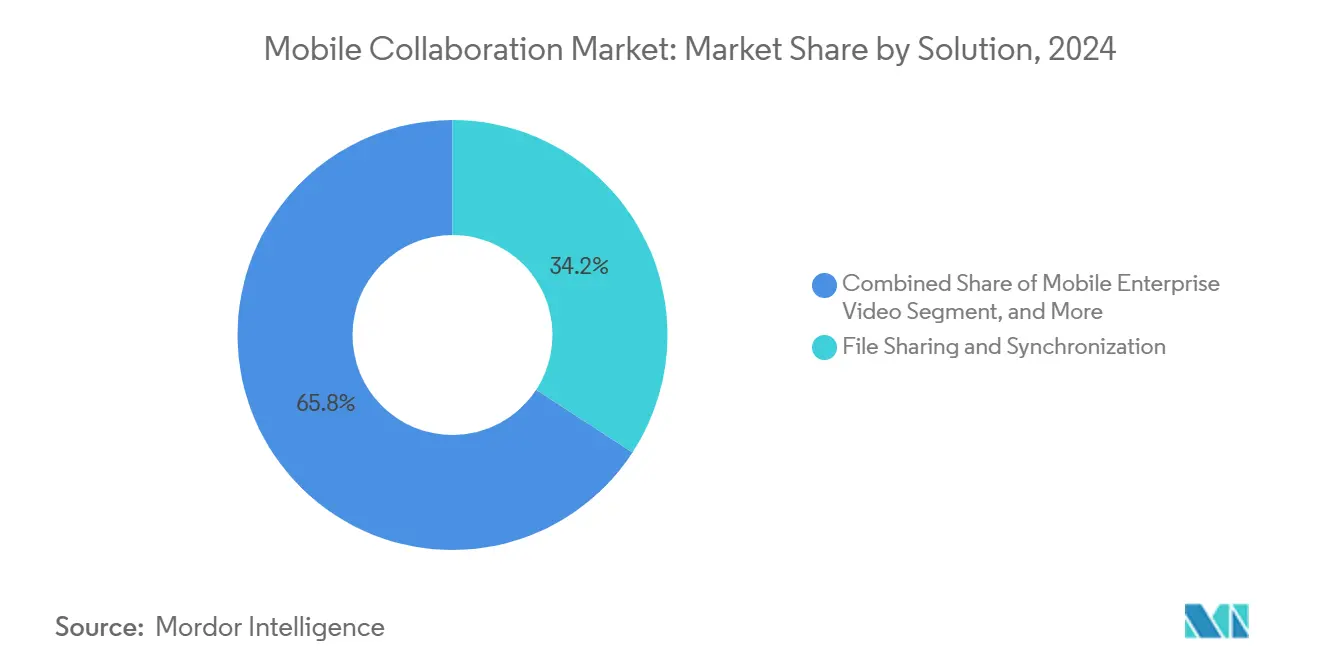

- Por solución, el Uso Compartido y Sincronización de Archivos lideró con una participación de ingresos del 34,21% en 2024; se proyecta que el Video Empresarial Móvil avance a una CAGR del 11,46% hasta 2030.

- Por servicio, los Servicios Gestionados capturaron una participación de ingresos del 46,32% en 2024, mientras que los Servicios de Capacitación y Soporte mostraron la CAGR de pronóstico más rápida, del 12,87%, hasta 2030.

- Por modo de implementación, la implementación en Nube representó el 73,51% del tamaño del mercado de colaboración móvil en 2024 y se prevé que crezca a una CAGR del 13,53% hasta 2030.

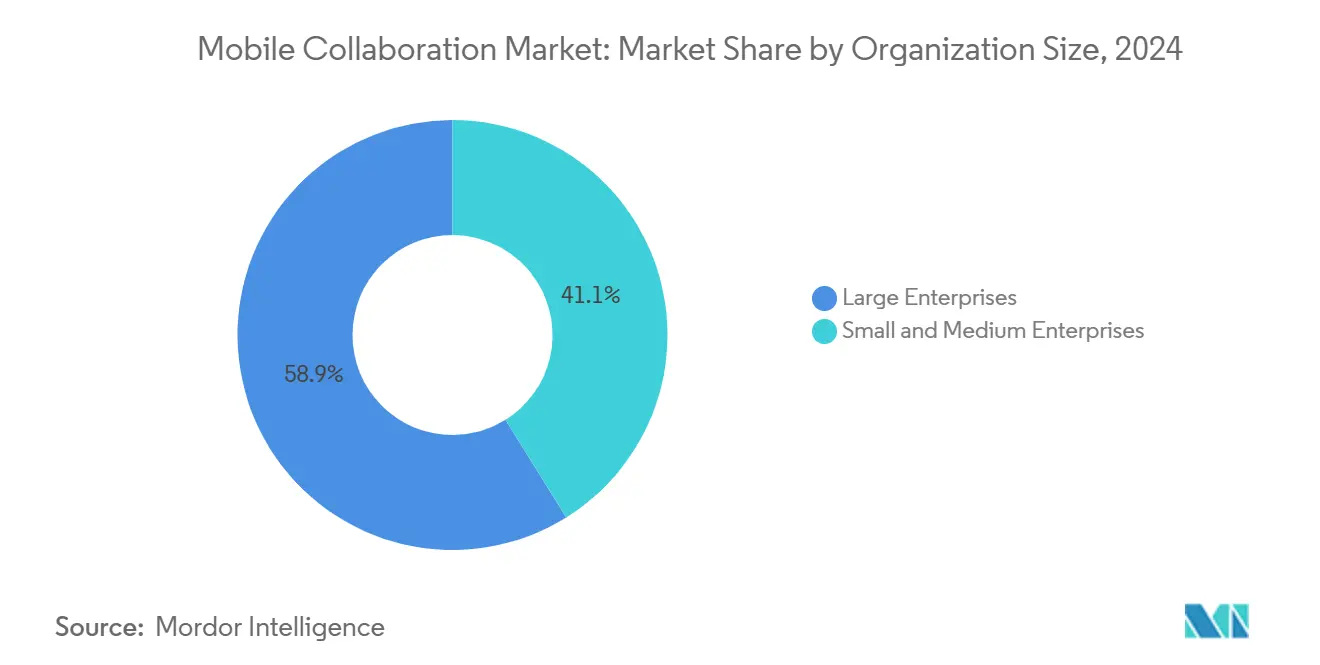

- Por tamaño de organización, las Grandes Empresas concentraron el 58,87% del gasto en 2024, mientras que se espera que las pymes se expandan a una CAGR del 13,12% hasta 2030.

- Por industria de usuario final, Tecnología de la Información y Telecomunicaciones representó el 21,32% de los ingresos de 2024, mientras que Salud está proyectada para crecer a una CAGR del 12,78% hasta 2030.

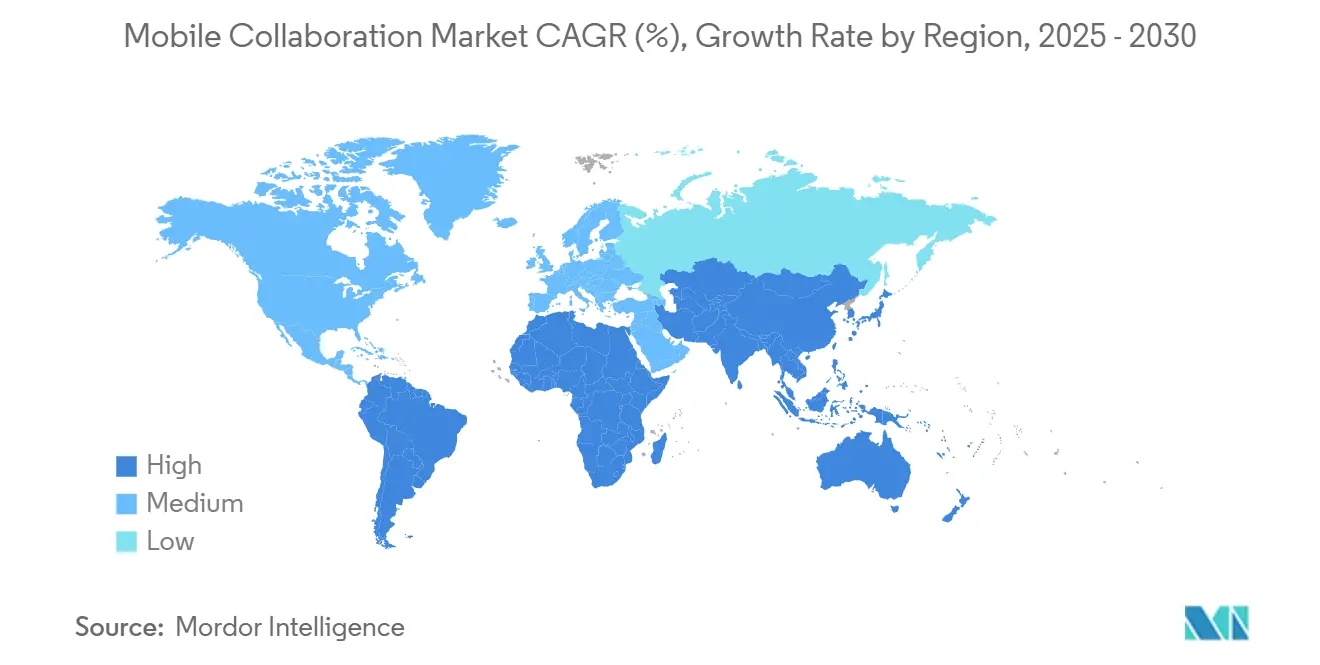

- Por geografía, América del Norte capturó el 38,58% de los ingresos de 2024; Asia Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 12,42% hasta 2030.

Tendencias e Información del Mercado Global de Colaboración Móvil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Dispositivos Móviles con 5G | +2.1% | Global, con alta densidad temprana en Corea del Sur, China y Estados Unidos | Mediano plazo (2-4 años) |

| Aumento del Trabajo Remoto y Políticas de Trabajo Híbrido | +2.4% | América del Norte y Europa como núcleo, con expansión hacia centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Integración de Colaboración Impulsada por Inteligencia Artificial | +1.9% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Adopción Creciente de Suites Nativas en la Nube | +1.7% | Global, acelerado en pymes de Asia Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Necesidad de Intercambio de Datos en Tiempo Real | +1.5% | Global, crítico en Salud, Manufactura, Energía y Servicios Públicos | Corto plazo (≤ 2 años) |

| Expansión de la Gestión de Movilidad Empresarial | +1.3% | América del Norte y Europa, emergente en Oriente Medio y Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos Móviles con 5G

Las suscripciones globales de 5G alcanzaron 1.900 millones en 2024 y podrían superar los 5.600 millones para 2030, lo que reduce las expectativas de latencia para la colaboración móvil. Los tiempos de ida y vuelta inferiores a 20 milisegundos permiten la coedición en tiempo real de planos CAD y transmisiones de video 4K simultáneas en dispositivos de mano. Corea del Sur registró un aumento del 140% en redes 5G empresariales privadas durante 2024, impulsado por fabricantes que incorporan instrucciones de trabajo de realidad aumentada en líneas de ensamblaje. Los proveedores de colaboración están refactorizando arquitecturas para el procesamiento en el borde que se ejecuta en el dispositivo o en las torres de telefonía, reduciendo el gasto en ancho de banda troncal y mejorando la capacidad de respuesta. Los mercados emergentes mantienen una brecha de adopción de tres a cuatro años, creando un ecosistema de dos niveles en el que las funciones premium siguen siendo inaccesibles para las pymes que dependen de redes 4G.

Aumento del Trabajo Remoto y Políticas de Trabajo Híbrido

Las políticas de trabajo híbrido dominan ahora los modelos operativos, ya que el 58% de las empresas encuestadas exigen dos o tres días presenciales a la semana. Este esquema impulsa la demanda de herramientas asíncronas que apoyan a equipos en Nueva York, Londres y Singapur sin superposición de zonas horarias. Los canales que combinan usuarios humanos y bots de flujo de trabajo automatizados entregan un 34% más de mensajes que los canales exclusivamente humanos, lo que demuestra que los agentes de inteligencia artificial están asumiendo actualizaciones y aprobaciones rutinarias. Las plataformas de video heredadas optimizadas para reuniones programadas están perdiendo popularidad frente a las sesiones espontáneas de pulsar para hablar, lo que llevó a Microsoft a lanzar Teams Connect, que permite a los invitados externos unirse a canales compartidos sin cambiar de inquilino. Las diferentes normativas laborales, como la ley francesa del derecho a la desconexión, requieren notificaciones con restricción geográfica, lo que añade complejidad a las implementaciones multinacionales.

Integración de Funciones de Colaboración Impulsadas por Inteligencia Artificial

La inteligencia artificial generativa ha pasado de chatbots piloto a automatización de flujos de trabajo indispensable. Copilot para Teams generó USD 1.200 millones en ingresos anualizados nueve meses después de su lanzamiento. Investigadores de Stanford descubrieron que los resúmenes generados por inteligencia artificial comprimen las tareas administrativas posteriores a las reuniones en un 40% para 800 trabajadores del conocimiento. El Duet AI de Google, introducido en reuniones, ofrece traducción en 18 idiomas, lo que ayuda a equipos multilingües en toda la Unión Europea. Persisten preocupaciones de responsabilidad porque los resúmenes de inteligencia artificial pueden atribuir incorrectamente declaraciones, lo que lleva a los equipos legales a exigir validación humana. La personalización vertical gana terreno, ya que ServiceNow incorpora Claude en los flujos de trabajo de servicios de TI, lo que demuestra que los modelos de lenguaje específicos de dominio superan en precisión a los modelos generales.

Adopción Creciente de Suites de Colaboración Nativas en la Nube

Las implementaciones en la nube concentraron el 73,51% de la participación de ingresos en 2024 y se prevé que crezcan a una CAGR del 13,53% hasta 2030, confirmando el movimiento secular que se aleja de los modelos locales con alto gasto de capital. Los rezagados en instalaciones locales en finanzas y defensa están disminuyendo a medida que los proveedores añaden pasarelas híbridas que mantienen los registros sensibles en el sitio mientras enrutan el tráfico rutinario hacia la nube. Box Shield representó el 28% de los nuevos acuerdos empresariales netos al marcar automáticamente patrones anómalos de uso compartido de archivos, confirmando que la seguridad impulsa la diferenciación dentro de la sincronización de archivos convertida en producto básico. Los precios por suscripción democratizan las capacidades de nivel empresarial para las pymes, y las auditorías de cumplimiento como SOC 2 Tipo II se han convertido en requisitos mínimos de entrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones Persistentes sobre la Seguridad de los Datos Móviles | -1.8% | Global, agudo en Europa bajo el RGPD y en EE. UU. bajo las leyes estatales de privacidad | Corto plazo (≤ 2 años) |

| Fiabilidad Limitada de la Red en Economías Emergentes | -1.4% | Regiones rurales de África, Asia Meridional y América Latina | Largo plazo (≥ 4 años) |

| Requisitos Regulatorios de Cumplimiento Fragmentados | -1.1% | Global, más complejo entre la UE, China y Estados Unidos | Mediano plazo (2-4 años) |

| Altos Costos de Cambio en la Migración de Sistemas Heredados | -0.9% | Grandes empresas de América del Norte y Europa, especialmente en BFSI y Salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes sobre la Seguridad y Privacidad de los Datos Móviles

Los dispositivos móviles representaron el 39% de las brechas de seguridad en 2024, frente al 31% en 2023. Las políticas de uso de dispositivos personales amplían la superficie de ataque porque los teléfonos personales raramente ejecutan los mismos agentes de detección de puntos finales que los portátiles corporativos. Los marcos de confianza cero aplican autenticación continua, pero solo el 22% de las empresas extiende las verificaciones de estado del dispositivo a los teléfonos de los contratistas. Las sanciones del RGPD de hasta el 4% de los ingresos globales presionan a los proveedores para que adopten cifrado de extremo a extremo y almacenes de datos regionales. Estos requisitos añaden complejidad y pueden aumentar la latencia cuando la fragmentación de datos abarca múltiples jurisdicciones.

Fiabilidad Limitada de la Red en Economías Emergentes

Las zonas rurales de África, Asia Meridional y América Latina aún enfrentan velocidades promedio de descarga móvil inferiores a 10 Mbps. La Unión Internacional de Telecomunicaciones informa que 2.600 millones de personas permanecen sin conexión, por lo que la colaboración en tiempo real se degrada a llamadas solo de audio o hilos asíncronos. Las arquitecturas de prioridad sin conexión permiten el almacenamiento en caché local, pero generan conflictos de versiones cuando varios usuarios editan contenido durante interrupciones. El ecosistema de dos niveles resultante obliga a los equipos globales a adaptarse al miembro con menor conectividad, recurriendo frecuentemente a archivos adjuntos de correo electrónico y perdiendo los beneficios en tiempo real.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: La Comunicación Visual Supera a la Sincronización de Archivos

El Video Empresarial Móvil registra el mayor crecimiento previsto con una CAGR del 11,46%, lo que refleja la creciente demanda de diagnósticos virtuales, orientación para servicios de campo y auditorías en tiempo real. El Uso Compartido y Sincronización de Archivos lideró la participación del mercado de colaboración móvil con el 34,21% en 2024, subrayando su madurez dentro del mercado de colaboración móvil. La búsqueda habilitada por inteligencia artificial que etiqueta archivos por contexto aumenta la capacidad de búsqueda y prolonga la relevancia de las plataformas centradas en archivos. Los Portales y Plataformas de Intranet actúan como puntos de entrada únicos para recursos humanos, TI y noticias, favorecidos por las grandes empresas que operan ecosistemas complejos. Las Redes Sociales Empresariales luchan por la adopción más allá de foros especializados, ya que el correo electrónico y el chat siguen siendo predominantes. Las suites de Mensajería Unificada y Conferencias fusionan chat, video y telefonía para reducir la proliferación de herramientas, mientras que las soluciones de Gestión de Proyectos y Tareas se integran estrechamente con Slack y Teams para capturar datos en los momentos de ejecución. El Webex Hologram de Cisco demuestra cómo la presencia 3D inmersiva puede justificar precios premium para revisiones de diseño y negociaciones de alto riesgo.

Los segmentos de segundo nivel se están fragmentando a lo largo de líneas industriales. Zoom para Salud agrupa salas de espera virtuales conformes con HIPAA y flujos de recetas electrónicas, abordando regulaciones específicas del sector médico. Iniciativas verticales similares emergen en finanzas y energía, donde las certificaciones de cumplimiento y los conectores de flujo de trabajo superan en importancia a la paridad de funciones. La combinación de soluciones refleja, por tanto, tanto la mercantilización horizontal como la especialización vertical, un patrón que acelera la competencia pero también amplía la demanda total potencial dentro del mercado de colaboración móvil.

Por Servicios: La Demanda de Capacitación Aumenta en Medio de la Adopción de Inteligencia Artificial

Los Servicios Gestionados concentraron el 46,32% de la participación de ingresos en 2024, pero los Servicios de Capacitación y Soporte crecerán a una CAGR del 12,87% hasta 2030 a medida que las empresas buscan aprovechar los copilotos de inteligencia artificial. Los lanzamientos continuos de funciones hacen obsoleta la capacitación anual, lo que lleva a los proveedores a ofrecer mejora de habilidades basada en roles vinculada a rutas de certificación. La asociación de ServiceNow con Udemy ejemplifica a los proveedores que monetizan la educación junto con el software. Los socios de servicios gestionados evolucionan de la resolución de tickets a la optimización proactiva, utilizando telemetría para identificar funciones no utilizadas que mejoran la productividad cuando se activan. Los Servicios Profesionales, que abarcan personalización e integración, siguen siendo fundamentales durante las migraciones de plataformas locales a la nube, especialmente en sectores regulados donde la gestión de identidades es compleja.

La contratación basada en resultados está emergiendo, donde los integradores de sistemas garantizan ganancias de productividad o reembolsan honorarios, alineando los incentivos entre proveedor y cliente. Las empresas ven así a los socios de servicios como asesores estratégicos en lugar de centros de costos, amplificando el crecimiento en la industria de colaboración móvil. A medida que las funciones de inteligencia artificial impregnan cada módulo, las brechas de habilidades se amplían, asegurando una demanda sostenida de capacitación durante el horizonte de pronóstico.

Por Modo de Implementación: El Dominio de la Nube se Acelera

Las implementaciones en la nube capturaron el 73,51% de la participación del mercado de colaboración móvil en 2024 y se expandirán a una CAGR del 13,53% hasta 2030, confirmando el movimiento secular que se aleja de los modelos locales con alto gasto de capital. La seguridad de confianza cero y las certificaciones de cumplimiento como FedRAMP y C5 neutralizan las objeciones anteriores sobre los riesgos de múltiples inquilinos. Las pasarelas de nube híbrida permiten que las cargas de trabajo sensibles permanezcan en el sitio mientras aprovechan la computación elástica para tareas rutinarias, reduciendo las brechas de latencia que antes favorecían las instalaciones locales. Los nodos de borde ubicados en estaciones base difuminan los límites al acercar la computación a los usuarios, de modo que los sectores sensibles a la latencia, como los pisos de negociación, pueden adoptar arquitecturas en la nube sin pérdida de rendimiento. Las implementaciones locales persistirán en defensa y nichos selectos de finanzas, pero representarán una participación decreciente del tamaño del mercado de colaboración móvil hasta 2030.

Los precios por suscripción reducen las barreras de entrada para las pymes que carecen de personal de TI dedicado. Los proveedores frecuentemente agrupan análisis, complementos de inteligencia artificial y actualizaciones de seguridad en niveles de suscripción, lo que permite a los clientes escalar funciones a medida que evolucionan sus necesidades. Como resultado, el valor de vida por usuario aumenta incluso cuando los precios del nivel base se mantienen estables. Este modelo de monetización impulsa los ingresos en la nube mientras protege contra la rotación de clientes, reforzando la centralidad del segmento de nube dentro del mercado de colaboración móvil.

Por Tamaño de Organización: Las Pymes Impulsan el Crecimiento a Medida que las Herramientas Sin Código Democratizan el Acceso

Las Grandes Empresas concentraron el 58,87% del gasto en 2024, pero el gasto de las pymes crecerá a una CAGR del 13,12%, el doble del ritmo de sus contrapartes más grandes. Los constructores sin código y las plantillas preconfiguradas permiten a las empresas más pequeñas automatizar aprobaciones y enrutamiento de contenido sin integradores costosos. Los niveles freemium aceleran la adopción, y la conversión a premium generalmente ocurre dentro de los 90 días cuando emerge un retorno de inversión tangible. Monday.com reportó un aumento del 18% en los ingresos promedio por usuario de pymes tras el lanzamiento de la optimización de cronogramas basada en inteligencia artificial. Las Grandes Empresas mantienen presupuestos absolutos más altos a medida que integran la colaboración con capas de ERP y CRM, pero la saturación limita el crecimiento incremental. Es probable que la consolidación también se profundice a medida que los despliegues globales integren los pilotos regionales en acuerdos de proveedor único.

Las pymes prefieren proveedores que ofrezcan precios transparentes e incorporación rápida. El alto riesgo de rotación exige innovación continua del producto, como firmas electrónicas integradas y búsqueda universal. Por el contrario, las Grandes Empresas se vinculan a licencias plurianuales que agrupan la colaboración con suites de productividad, protegiendo a los actores establecidos. Esta dinámica de doble velocidad lleva a los proveedores a segmentar las hojas de ruta, manteniendo una usabilidad de nivel consumidor para las pymes mientras añaden controles de gobernanza para las grandes cuentas.

Por Industria de Usuario Final: Salud Lidera el Crecimiento a Medida que la Telemedicina Integra la Colaboración

Tecnología de la Información y Telecomunicaciones lideró el gasto con el 21,32% en 2024, lo que refleja la madurez de la adopción temprana. Sin embargo, Salud registrará una CAGR del 12,78% hasta 2030 a medida que los mandatos de interoperabilidad de registros electrónicos de salud integran herramientas de colaboración en los flujos de trabajo clínicos. Las visitas de telemedicina dependen de video en tiempo real, mensajería segura y diagnósticos integrados, impulsando la demanda de plataformas conformes con HIPAA. La manufactura implementa superposiciones de realidad aumentada que permiten a expertos remotos anotar transmisiones en vivo, reduciendo el tiempo de inactividad y los gastos de viaje. Los servicios financieros integran consultas por video con paneles de cartera y flujos de firma electrónica, reforzando los modelos híbridos de asesoría patrimonial. El comercio minorista pasa de los walkie-talkies a la programación y verificación de inventario basadas en teléfonos inteligentes, mientras que las empresas de servicios públicos de energía coordinan la respuesta a interrupciones mediante el uso compartido de ubicación en tiempo real.

Las agencias públicas se rezagan debido a los ciclos de adquisición y las certificaciones estrictas, pero la experiencia de la pandemia rompió la resistencia al trabajo remoto, impulsando la adopción en educación, seguridad pública y servicios sociales. Las empresas de medios utilizan la colaboración en la nube para compartir archivos de video de gran tamaño entre equipos de edición distribuidos, eliminando los retrasos de envío. La expansión vertical confirma que el cumplimiento específico del sector y los conectores de flujo de trabajo dictan cada vez más la selección de plataformas dentro del mercado de colaboración móvil.

Análisis Geográfico

América del Norte generó el 38,58% de los ingresos de 2024 en el mercado de colaboración móvil, liderado por Estados Unidos, donde los sectores de tecnología, salud y finanzas dominan la demanda. Los mandatos bilingües de Canadá recompensan a los proveedores que localizan las interfaces al francés, y la tendencia de nearshoring de México vincula las fábricas con los centros de diseño a través de la colaboración móvil. La madurez del mercado modera el crecimiento, pero las actualizaciones de inteligencia artificial provocan ciclos de renovación a medida que las empresas licencian las funciones de Copilot y Duet.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 12,42% prevista hasta 2030, impulsada por la Ruta de la Seda Digital de China, los esquemas de incentivos de India para el 5G y las reformas del estilo de trabajo de Japón. Las plataformas chinas nacionales como DingTalk prosperan bajo las leyes de localización de datos que limitan a los proveedores extranjeros. Las empresas emergentes indias enfatizan el soporte de idiomas regionales y la resiliencia en entornos de bajo ancho de banda, mientras que las multinacionales mantienen Teams y Workspace para la integración global. La fuerza laboral envejecida de Japón depende de la traducción por inteligencia artificial y el reconocimiento de voz a texto, y Corea del Sur lidera pilotos de vanguardia de 5G y realidad aumentada, convirtiéndose en un banco de pruebas de innovación.

Europa presenta un panorama fragmentado moldeado por el RGPD, que obliga a la residencia de datos dentro de la región. El Reino Unido, Alemania y Francia concentran la mayor parte del gasto, impulsado por la regulación del sector financiero como DORA. Las pymes del sur de Europa adoptan suites en la nube a través de subsidios gubernamentales. En Oriente Medio, los programas de ciudades inteligentes en Arabia Saudita y los Emiratos Árabes Unidos integran la colaboración en los mandatos de servicios digitales, mientras que África sigue limitada por el ancho de banda, fomentando herramientas de prioridad móvil optimizadas para conectividad intermitente. El crecimiento de América del Sur se centra en Brasil y Argentina, aunque las fluctuaciones cambiarias inyectan volatilidad en los presupuestos de TI.

Panorama Competitivo

Microsoft, Google y Cisco concentraron conjuntamente aproximadamente el 45% de los ingresos del mercado de colaboración móvil en 2024, suministrando suites agrupadas que convierten en producto básico el chat y el video mientras monetizan los complementos de inteligencia artificial. La adquisición de Loom por parte de Atlassian por USD 975 millones destaca la prima sobre la capacidad de video asíncrono. Permanecen nichos de espacio en blanco en sectores con alto cumplimiento regulatorio, donde Zoom para Salud y Symphony ofrecen flujos de trabajo especializados. Los disruptores como Monday.com y Smartsheet capturan la colaboración centrada en proyectos fusionando la gestión de tareas con la comunicación.

La actividad de patentes se intensifica; Microsoft obtuvo derechos para la detección de sentimientos durante llamadas, y Cisco patentó el audio espacial 3D para replicar la acústica presencial. La Ley de Mercados Digitales de la Unión Europea acelera la interoperabilidad, obligando a los proveedores a permitir que los usuarios de Teams envíen mensajes a usuarios de Slack para 2026. La consolidación continúa, pero las empresas emergentes nativas en la nube persisten, manteniendo un sólido canal de innovación dentro del mercado de colaboración móvil.

Líderes de la Industria de Colaboración Móvil

Cisco Systems Inc.

Microsoft Corporation

Google LLC

Slack Technologies LLC

Zoom Video Communications Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Microsoft lanzó Copilot para Teams con GPT-4, generando USD 1.200 millones en ingresos anualizados en nueve meses.

- Octubre de 2024: Atlassian cerró su adquisición de Loom por USD 975 millones, añadiendo video asíncrono a Jira y Confluence.

- Septiembre de 2024: Zoom lanzó Zoom para Salud conforme con HIPAA, con salas de espera virtuales y enlaces de recetas electrónicas.

- Agosto de 2024: Cisco presentó Webex Hologram, proyectando avatares 3D en salas físicas mediante auriculares de realidad aumentada.

Alcance del Informe Global del Mercado de Colaboración Móvil

El Mercado de Colaboración Móvil abarca una gama de soluciones y servicios que facilitan la comunicación en tiempo real, el intercambio de información y el trabajo en equipo a través de dispositivos móviles dentro de entornos empresariales. Incluye soluciones como portales y plataformas de intranet, uso compartido y sincronización de archivos, video empresarial móvil, redes sociales empresariales, mensajería unificada y conferencias, y herramientas de gestión de proyectos o tareas, respaldadas por servicios gestionados, profesionales y de capacitación. El mercado abarca tanto modelos de implementación en la nube como locales, sirviendo a organizaciones de todos los tamaños en diversas industrias, incluidas BFSI, sector público, salud, energía y servicios públicos, comercio minorista, TI y telecomunicaciones, viajes y hospitalidad, manufactura, y medios y entretenimiento.

El Informe del Mercado de Colaboración Móvil está Segmentado por Solución (Portales y Plataformas de Intranet, Uso Compartido y Sincronización de Archivos, Video Empresarial Móvil, Red Social Empresarial, Mensajería Unificada y Conferencias, Herramientas de Gestión de Proyectos y Tareas), Servicios (Servicios Gestionados, Servicios Profesionales, Servicios de Capacitación y Soporte), Modo de Implementación (Nube, Local), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Industria de Usuario Final (Banca, Servicios Financieros y Seguros, Sector Público, Salud, Energía y Servicios Públicos, Comercio Minorista, Tecnología de la Información y Telecomunicaciones, Viajes y Hospitalidad, Manufactura, Medios y Entretenimiento), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Portales y Plataformas de Intranet |

| Uso Compartido y Sincronización de Archivos |

| Video Empresarial Móvil |

| Red Social Empresarial |

| Mensajería Unificada y Conferencias |

| Herramientas de Gestión de Proyectos y Tareas |

| Servicios Gestionados |

| Servicios Profesionales |

| Servicios de Capacitación y Soporte |

| Nube |

| Local |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros |

| Sector Público |

| Salud |

| Energía y Servicios Públicos |

| Comercio Minorista |

| Tecnología de la Información y Telecomunicaciones |

| Viajes y Hospitalidad |

| Manufactura |

| Medios y Entretenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Solución | Portales y Plataformas de Intranet | ||

| Uso Compartido y Sincronización de Archivos | |||

| Video Empresarial Móvil | |||

| Red Social Empresarial | |||

| Mensajería Unificada y Conferencias | |||

| Herramientas de Gestión de Proyectos y Tareas | |||

| Por Servicios | Servicios Gestionados | ||

| Servicios Profesionales | |||

| Servicios de Capacitación y Soporte | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | ||

| Sector Público | |||

| Salud | |||

| Energía y Servicios Públicos | |||

| Comercio Minorista | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Viajes y Hospitalidad | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de colaboración móvil en 2030?

Se prevé que el mercado de colaboración móvil alcance USD 115,92 mil millones para 2030, frente a USD 67,91 mil millones en 2025.

¿Qué modo de implementación crece más rápido hasta 2030?

La implementación en la nube crece a una CAGR del 13,53%, impulsada por la seguridad de confianza cero y los precios por suscripción que favorecen la adopción rápida.

¿Por qué la salud es el segmento de usuario final de más rápido crecimiento?

La salud se expande a una CAGR del 12,78% porque la telemedicina y los mandatos de registros electrónicos de salud integran la colaboración en los flujos de trabajo clínicos.

¿Cómo influirá el 5G en la adopción de la colaboración móvil?

La latencia inferior a 20 milisegundos y las redes 5G privadas permiten diagnósticos de video en tiempo real y orientación de realidad aumentada, acelerando la adopción empresarial en todo el mundo.

¿Qué región lidera los ingresos y cuál crece más rápido?

América del Norte lidera los ingresos con el 38,58% del gasto de 2024, mientras que Asia Pacífico registra el crecimiento más rápido con una CAGR del 12,42% hasta 2030.

¿Cuál es la principal preocupación de seguridad que frena la adopción?

Los puntos finales móviles siguen siendo vulnerables a brechas, con el 39% de los incidentes de 2024 atribuidos a dispositivos comprometidos, lo que impulsa costosas implementaciones de confianza cero.

Última actualización de la página el: