Tamaño y Participación del Mercado de Telemática para Car Sharing

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática para Car Sharing por Mordor Intelligence

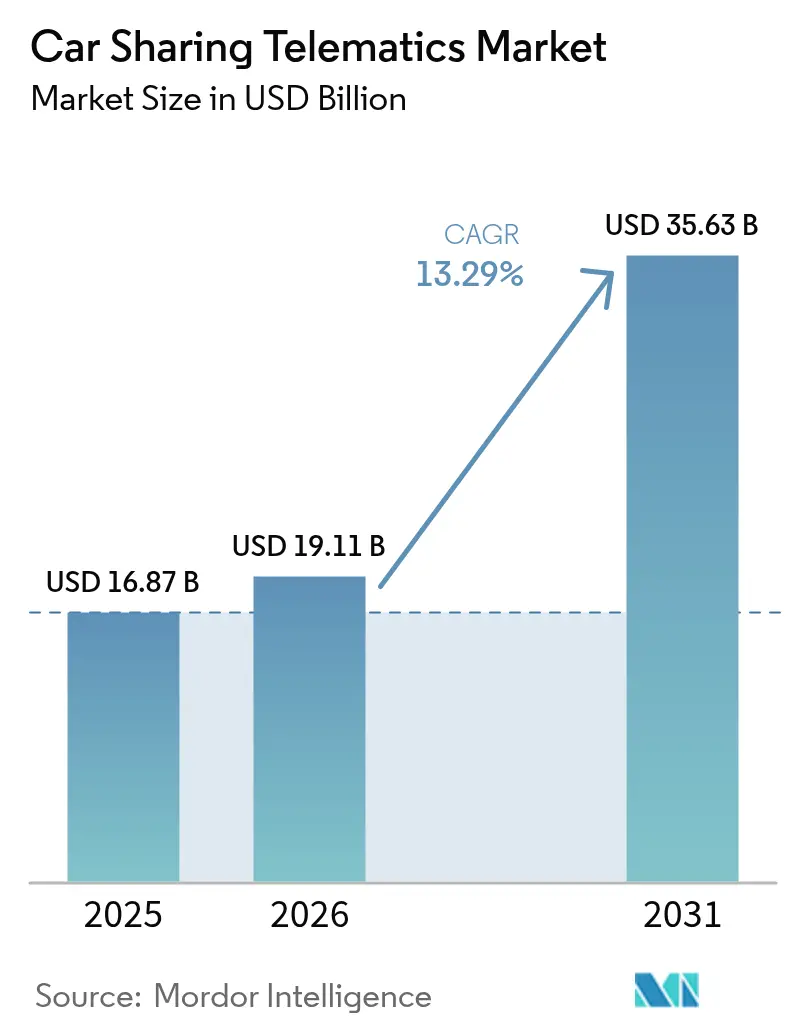

El tamaño del Mercado de Telemática para Car Sharing en 2026 se estima en USD 19,11 mil millones, creciendo desde el valor de 2025 de USD 16,87 mil millones, con proyecciones para 2031 que muestran USD 35,63 mil millones, creciendo a una CAGR del 13,29% durante 2026-2031.

La expansión está impulsada por políticas de congestión urbana más estrictas, regulaciones obligatorias de seguridad vehicular y una rápida incorporación de arquitecturas de gestión de flotas habilitadas por IoT, que en conjunto redefinen la economía de la movilidad urbana. Europa mantiene un liderazgo en ingresos del 37%, impulsado por el cumplimiento del sistema eCall y ecosistemas de movilidad compartida de larga trayectoria, mientras que Asia Pacífico registra el ritmo más rápido con una CAGR del 14,51%, en gran parte debido al gasto en ciudades inteligentes y los proyectos piloto de vehículos autónomos. La conectividad embebida, el análisis en la nube y la proliferación de vehículos eléctricos de batería (BEV) combinan para elevar la complejidad y las oportunidades de la telemática en todos los principales modelos de negocio. El consiguiente diluvio de datos sustenta nuevas vías de ingresos en seguros basados en el uso, la agregación de MaaS y la gestión energética, consolidando la telemática como la columna vertebral digital central de la movilidad compartida.

Conclusiones Clave del Informe

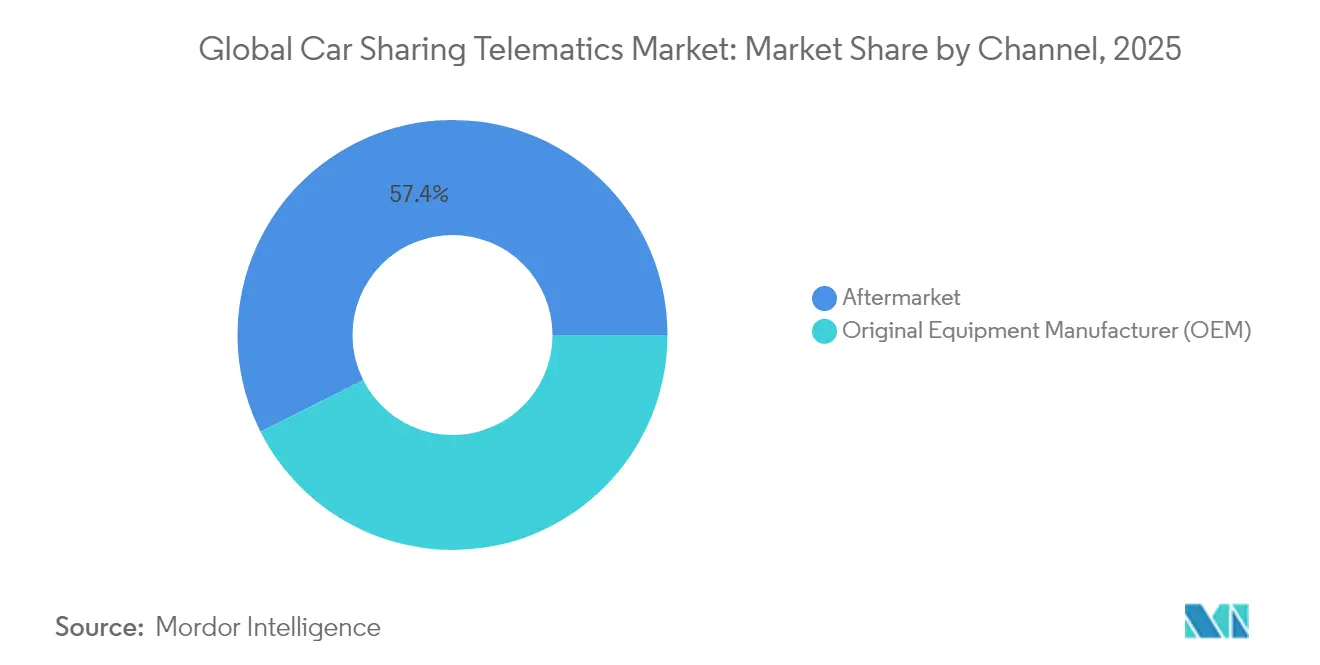

- Por canal, el segmento de posventa obtuvo el 57,42% de la participación del mercado de telemática para car sharing en 2025, mientras que las soluciones embebidas de OEM avanzan a una CAGR del 14,92% hasta 2031.

- Por factor de forma, las plataformas de telemática integradas se expanden a una CAGR del 16,65%, superando a las soluciones embebidas que mantuvieron una participación de ingresos del 45,48% en 2025.

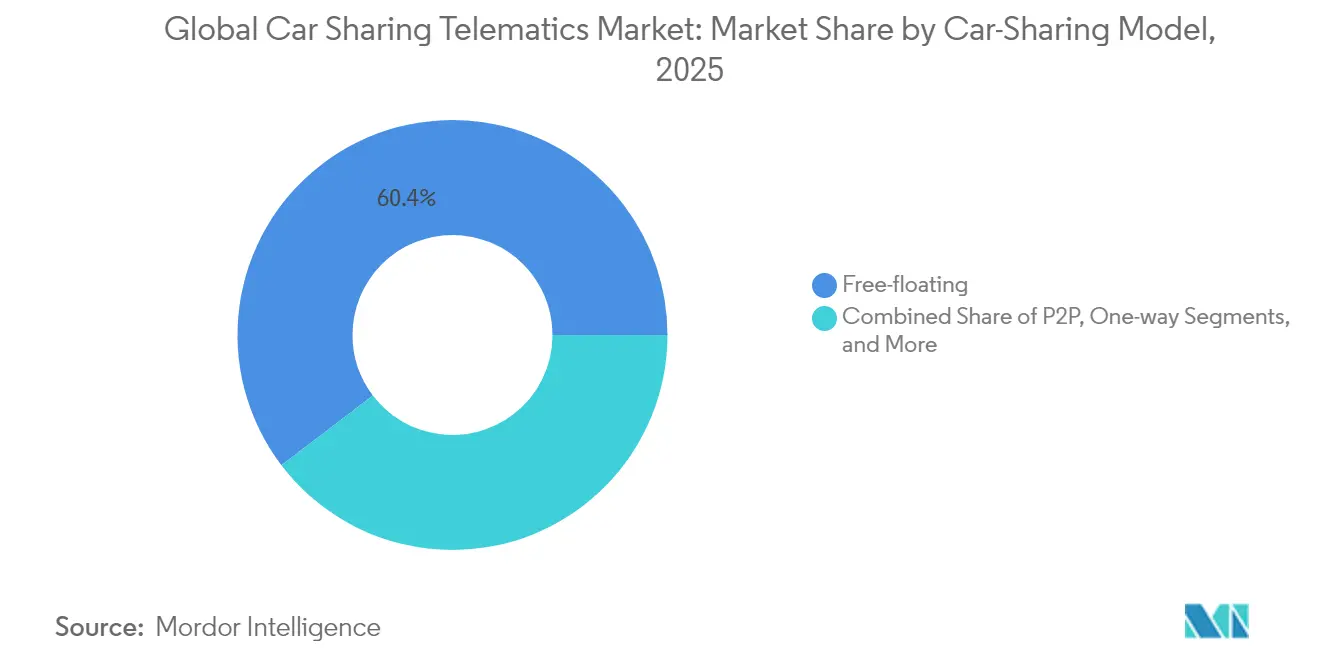

- Por modelo de car sharing, los servicios de punto de recogida libre comandaron el 60,35% de los ingresos en 2025; se proyecta que las plataformas entre pares crezcan a una CAGR del 18,74% hasta 2031.

- Por propulsión del vehículo, los BEV representaron el 39,28% del tamaño del mercado de telemática para car sharing en 2025 y crecen a una CAGR del 22,38% hasta 2031.

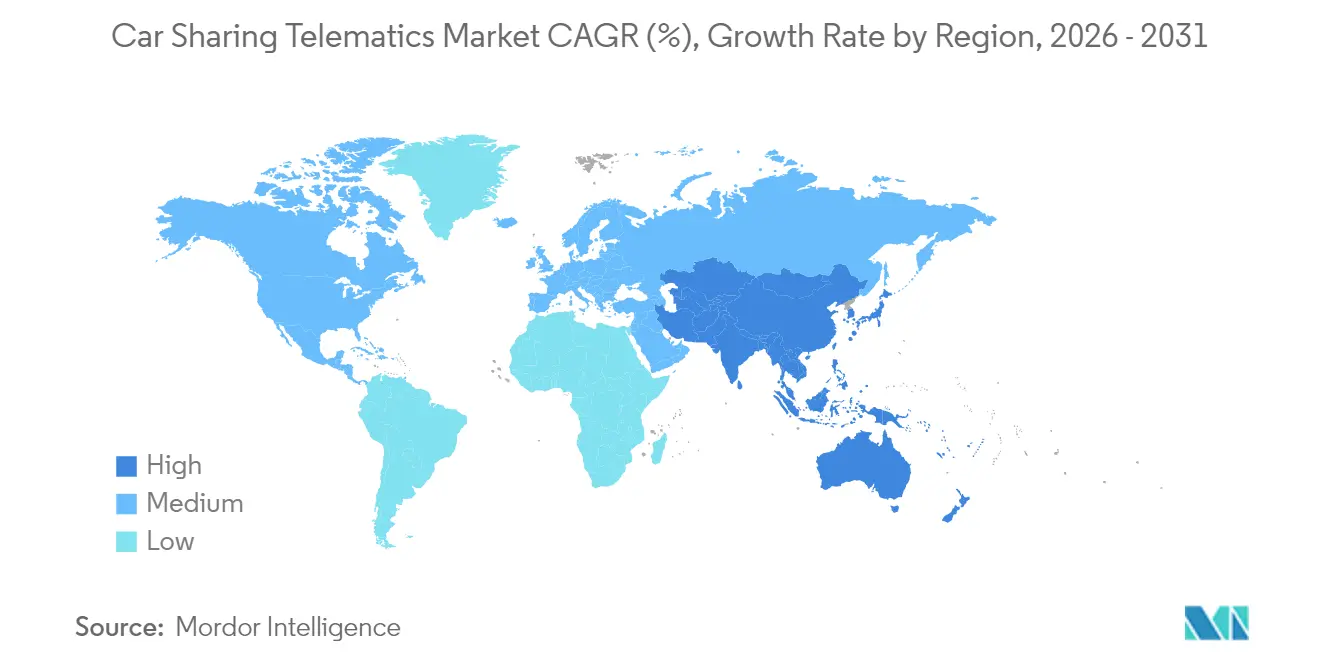

- Por región, Europa lideró con el 36,62% de los ingresos en 2025, mientras que se prevé que Asia Pacífico registre la CAGR más rápida del 14,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telemática para Car Sharing

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia urbana por la movilidad compartida | +2.8% | Ciudades de primer nivel a nivel global | Mediano plazo (2–4 años) |

| Mandatos gubernamentales para telemática vehicular (eCall, seguridad) | +2.1% | Europa, América del Norte, APAC emergente | Corto plazo (≤2 años) |

| Integración de IoT/AI/ML para la optimización de flotas | +2.4% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Rápida electrificación de flotas de car sharing | +1.9% | Europa, China, California | Largo plazo (≥4 años) |

| Asociaciones de seguros basados en el uso que reducen los OPEX | +1.6% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Plataformas de telemática con enfoque API que permiten la agregación de MaaS | +1.4% | Centros tecnológicos globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia Urbana por la Movilidad Compartida

La densificación continua y los crecientes esquemas de cobro por congestión están desplazando la economía de los desplazamientos hacia las flotas compartidas, impulsando a los planificadores municipales a reasignar el espacio de los bordillos para centros de movilidad multimodal que integran el car sharing, la micromovilidad y el transporte público. Los operadores de punto de recogida libre utilizan telemetría de mapas de calor en tiempo real para reposicionar vehículos en zonas de máxima demanda, reduciendo los tiempos de espera de los clientes y recortando los minutos de inactividad de la flota. En Múnich y Berlín, los grupos de uso se alinean con la densidad demográfica y la proximidad a los intercambiadores de metro, confirmando el análisis de ubicación como una palanca central de rentabilidad. Los motores de precios dinámicos, entrenados con datos meteorológicos y calendarios de eventos, optimizan la distribución de vehículos al tiempo que reducen la huella de emisiones por viaje. Tales efectos de red urbana subrayan por qué los inversores continúan respaldando plataformas del mercado de telemática para car sharing que internalizan tanto las externalidades de transporte como las medioambientales.

Mandatos Gubernamentales para Telemática Vehicular (eCall, Seguridad)

Los organismos reguladores están acelerando la adopción al convertir la telemática en una obligación legal. En virtud del Reglamento General de Seguridad II de la UE, todos los vehículos nuevos M1 y N1 deben incorporar asistencia inteligente a la velocidad, frenado de emergencia automático y registradores de datos de eventos a partir de julio de 2024.[1]Continental AG, "Explicación del Reglamento General de Seguridad II," continental-automotive.com El sistema eCall de Nueva Generación desplaza la columna vertebral de alertas de emergencia de 2G/3G a 4G/5G, exigiendo actualizaciones de hardware en las flotas de car sharing.[2]Keysight Technologies, "Avanzando en las Pruebas Automotrices de eCall," keysight.com Marcos comparables se están implementando en Rusia y Brasil, y la Comisión Federal de Comunicaciones (FCC) está revisando un mandato similar, generando economías de escala para los proveedores capaces de estandarizar el cumplimiento multirregional. Los vehículos actualizados para el sistema eCall de Nueva Generación proporcionan conjuntos de datos de colisión más completos que los operadores ahora monetizan a través de programas de conducción más segura y precios de seguros más refinados.

Integración de IoT/AI/ML para la Optimización de Flotas

Las plataformas de telemática habilitadas con AI procesan más de 300 señales de vehículos por segundo para predecir fallos de componentes, optimizar las ventanas de carga y personalizar las ofertas en la aplicación. Geotab prevé una migración a escala industrial hacia arquitecturas de AI en el perímetro que incorporan aceleradores de aprendizaje automático en las unidades de control de telemática, reduciendo drásticamente los costes de computación en la nube y la latencia.[3]Geotab, "Principales Tendencias de Flotas 2025," geotab.com La interoperabilidad V2X que aprovecha el ancho de banda 5G permite que los vehículos compartidos coordinen cambios de carril y maniobras de aparcamiento, aumentando la utilización media de la flota. La unidad de control lista para 5G de HARMAN ejemplifica el cambio de módulos de conectividad a ordenadores vehiculares holísticos, un requisito previo para el despliegue de la autonomía de Nivel 4.

Rápida Electrificación de Flotas de Car Sharing

Las matemáticas operativas favorecen a los BEV en las flotas compartidas: los depósitos centralizados reducen la sobrecarga de carga, el frenado regenerativo reduce el desgaste y el kilometraje diario predecible alivia la ansiedad por la autonomía. El conjunto de telemática de ChargePoint co-optimiza la programación de rutas y la asignación de cargadores, reduciendo los costes de energía por kilómetro en dos dígitos. El proyecto piloto de Renault Group en Utrecht demuestra que la participación en Vehículo-a-Red (V2G) genera ingresos auxiliares mientras mantiene el estado de carga dentro de los límites de garantía.[4]Renault Group, "Proyecto Piloto Vehículo-a-Red de Utrecht," renaultgroup.com El impulso hacia arquitecturas de 800 V intensifica los requisitos de telemetría de gestión térmica y diagnóstico de inversores de carburo de silicio, ampliando la lista de materiales del hardware del mercado de telemática para car sharing.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de hardware e instalación | -1.8% | Mercados globales sensibles al precio | Corto plazo (≤2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.4% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Falta de estándares de interoperabilidad de telemática | -1.1% | Global | Largo plazo (≥4 años) |

| Baja utilización en zonas suburbanas y rurales | -0.9% | Suburbios de América del Norte, Europa rural y APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Hardware e Instalación

Las limitaciones de suministro de silicio y el creciente número de sensores están elevando el contenido de semiconductores por vehículo hacia USD 1.200 para 2030, duplicando los niveles de 2022, una tendencia destacada por el seguimiento de costes de componentes de NITI Aayog. La actualización de las flotas de radios 4G a 5G eleva los precios de los módulos, pero ofrece una rentabilidad mínima hasta que las aplicaciones de baja latencia alcancen escala. En consecuencia, los operadores más pequeños difieren los ciclos de renovación o buscan modelos de suscripción que distribuyan el desembolso de capital a lo largo de los términos contractuales. Las alianzas estratégicas entre OEM y proveedores de primer nivel —Geotab con el Grupo Volkswagen, Samsara con Stellantis— están emergiendo para desbloquear descuentos en compras e I+D compartida, al tiempo que garantizan que las actualizaciones de cumplimiento se distribuyan de forma inalámbrica en lugar de a través de costosas campañas de servicio.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

El RGPD de Europa exige el consentimiento explícito del usuario para el seguimiento de ubicación, comportamiento y datos biométricos, lo que obliga a los desarrolladores a adoptar arquitecturas de privacidad por diseño con minimización local de datos. Una encuesta europea de 2024 reveló que el 67% de los conductores confía en los fabricantes de automóviles con sus datos, pero solo el 33% extiende esa confianza a los proveedores de aplicaciones de terceros, lo que somete a las plataformas de car sharing a un mayor escrutinio. La filtración documentada de datos de cámara de Tesla subraya las implicaciones reputacionales y motiva la inversión en cifrado de extremo a extremo y pruebas de penetración. Las intrusiones cibernéticas que van desde los ataques de repetición de llaves hasta las inyecciones en el bus CAN exigen defensas en capas, lo que infla aún más el coste total de propiedad de los despliegues de telemática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal: La Integración de OEM se Acelera a Pesar del Dominio de la Posventa

En 2025, los equipos de posventa dominaron con el 57,42% de los ingresos, reflejando el considerable parque de vehículos heredados. Sin embargo, las unidades embebidas de OEM avanzan a una CAGR del 14,92%, impulsadas por el cumplimiento a nivel de fábrica con mandatos de tipo eCall y una mayor protección de ciberseguridad. Los fabricantes de automóviles ahora exponen API a bordo que proporcionan datos granulares de batería, ADAS y climatización, dando a los operadores más palancas para aumentar la utilización de la flota. Asociaciones como la conexión directa de Geotab con los cuadros de mando del Grupo Volkswagen ejemplifican la gravitación hacia estrategias de ecosistema que casan hardware, software y firmware actualizable en campo en una única pila de ciclo de vida.

El tamaño del mercado de telemática para car sharing para despliegues integrados de OEM se proyecta que escale pronunciadamente a medida que la adopción de BEV se amplíe, porque el diagnóstico de baterías exige acceso directo al sistema de tracción que los dongles de instalación posterior no pueden igualar de forma fiable. No obstante, los proveedores de soluciones de instalación posterior aún sirven a flotas de combustibles mixtos y a mercados emergentes donde la antigüedad media de los vehículos supera los ocho años, manteniendo un panorama de canales a dos velocidades hasta el mediano plazo.

La paridad de costes entre las soluciones embebidas y las de posventa se está reduciendo a medida que suben los precios del silicio, mientras que el aprovisionamiento inalámbrico reduce la mano de obra de instalación para las unidades de fábrica. Los operadores más grandes se cubren combinando ambas estrategias: las nuevas adquisiciones llegan con telemática embebida, pero las unidades de gasolina o híbridas veteranas reciben dispositivos certificados de terceros para unificar los flujos de datos granulares. Esta postura híbrida protege a las empresas del riesgo de un único proveedor y acorta los ciclos de renovación sin inmovilizar capital, prácticas que conforman los manuales de adquisición en todo el mercado de telemática para car sharing.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Factor de Forma: Las Soluciones Integradas Impulsan la Conectividad de Nueva Generación

Los módulos embebidos representaron el 45,48% de los ingresos en 2025, pero las plataformas de conectividad totalmente integradas —que engloban módems 4G/5G, AI en el perímetro y gestores de arranque seguros— exhiben una CAGR del 16,65%. Estas unidades agregan funciones que antes requerían dispositivos independientes, reduciendo los arneses de cableado al tiempo que amplían el rendimiento de computación. Las arquitecturas integradas exponen API abiertas, lo que permite a los desarrolladores superponer motores de facturación de MaaS, paneles de mantenimiento predictivo y calculadoras de huella de carbono sobre la misma columna vertebral de telemetría. Las soluciones con conexión intermedia que dependen de la vinculación con el teléfono inteligente están retrocediendo a medida que los operadores de flotas priorizan la redundancia siempre activa para los comandos de bloqueo/desbloqueo, inmovilizador y desactivación remota. El tamaño del mercado de telemática para car sharing asociado a los despliegues de forma integrada se prevé que supere los ingresos de las soluciones con conexión intermedia para 2027, a medida que la cobertura 5G prolifera en los corredores metropolitanos, permitiendo aplicaciones sensibles a la latencia como la teleconducción y los servicios de aparcacoches remotos.

La contenedorización en el perímetro permite ahora que múltiples aplicaciones virtualizadas coexistan de forma segura dentro de una única unidad de control de telemática, preparando las flotas para el futuro frente a los estándares en evolución. La estandarización impulsa la fusión de datos entre múltiples OEM, simplificando las operaciones de flotas de múltiples marcas y reduciendo los gastos generales de integración de software. Como resultado, las soluciones integradas sustentan cada vez más los criterios de solicitud de propuesta tanto entre los nuevos participantes como entre los operadores establecidos, acelerando su impulso dentro del mercado de telemática para car sharing.

Por Modelo de Car Sharing: El Dominio del Punto de Recogida Libre se Encuentra con la Innovación P2P

Las redes de punto de recogida libre captaron el 60,35% de los ingresos de 2025 al eliminar las rígidas redes de estaciones, impulsando los ratios de coches por usuario en los corredores densamente poblados. El reposicionamiento guiado por AI reduce el tiempo hasta el vehículo, y los flujos de transacciones alimentan motores de precios dinámicos que ajustan las tarifas por hora frente al suministro en tiempo real. Sin embargo, las redes entre pares (P2P) —que aprovechan los vehículos de propiedad privada— están avanzando a una CAGR del 18,74%, alineándose con estrategias corporativas de activos ligeros. La telemetría sustenta la confianza, concediendo a los anfitriones y huéspedes acceso a la validación del odómetro, la auditoría del nivel de combustible y las tarjetas de puntuación de conducción. Los formatos basados en estación y de viaje redondo ahora ocupan roles de nicho —flotas de vehículos corporativos, campus universitarios o zonas de captación periurbanas— donde la capacidad de aparcamiento compensa la limitación de rutas fijas. A pesar del crecimiento más lento, sus patrones de reserva predecibles apoyan los alquileres de larga duración, amortiguando la volatilidad de los ingresos. La diversificación de modelos de negocio amplía la demanda direccionable y dispersa el riesgo, apoyando la expansión sostenida del mercado global de telemática para car sharing.

Los organismos reguladores ven cada vez más los modelos P2P como mitigadores de la congestión en lugar de competidores del transporte público, concediendo zonificación favorable o exenciones de aparcamiento. Sin embargo, el crecimiento P2P amplifica las obligaciones de ciberseguridad y privacidad porque tanto la titularidad de los activos como la base de usuarios están atomizadas. Los operadores de plataformas integran pasarelas OBD reforzadas y autenticación biométrica para mantener la seguridad mientras facilitan una transferencia sin fricciones, un imperativo de diseño que da forma a la próxima ola de desarrollo dentro del mercado de telemática para car sharing.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Propulsión del Vehículo: La Transformación Eléctrica Reformula los Requisitos de Telemática

Los BEV mantuvieron el 39,28% de los ingresos en 2025 y se expanden a una CAGR del 22,38%, impulsados por las zonas de cero emisiones, la caída de los costes de las baterías y los ciclos de uso predecibles de las flotas compartidas. Los informes en tiempo real del estado de la batería, la orquestación de las sesiones de carga y el análisis del valor residual pasan de ser opcionales a ser de importancia crítica para la misión. Los operadores dependen de la telemetría de gestión térmica para evitar el tiempo de inactividad de los activos durante los picos de carga rápida, mientras que el firmware listo para V2G convierte los vehículos estacionados en almacenamiento distribuido de red. Los grupos motopropulsores de combustión interna e híbridos persisten donde los desiertos de carga siguen existiendo, pero su participación disminuirá de forma constante a medida que proliferen las redes públicas de carga rápida en corriente continua. El tamaño del mercado de telemática para car sharing vinculado a las flotas de BEV supera por tanto al de los hidrocarburos, lo que empuja a los proveedores a integrar API de disponibilidad de cargadores, consultas de tarifas energéticas y predicción de autonomía basada en rutas. Estos cambios de software definen brechas competitivas a medida que la electrificación avanza más profundamente hacia el horizonte de 2030.

Los emergentes inversores de carburo de silicio y los sistemas de batería de 800 V intensifican los requisitos de detección térmica y de fallos, dictando nuevas matrices de sensores y pasarelas CAN de mayor ancho de banda. Los proveedores de telemática que transicionan a arquitecturas zonales reducen el peso del cableado al tiempo que añaden redundancia, garantizando la resiliencia para las flotas preparadas para la autonomía. Dichas evoluciones anclan el liderazgo en costes a largo plazo para las plataformas que dominan la orquestación de datos específicos de vehículos eléctricos dentro del mercado de telemática para car sharing.

Análisis Geográfico

Europa mantiene el liderazgo en ingresos del 36,62% gracias a regulaciones maduras que exigen conjuntos avanzados de seguridad y conectividad en todos los vehículos nuevos. Los planes de incentivos nacionales limítrofes a Alemania, Francia y los países nórdicos subvencionan las flotas electrificadas de car sharing, haciendo que las suscripciones de BEV sean financieramente atractivas para los operadores. La expansión hacia el este de ShareNow demuestra la transferencia de conocimiento intracontinental, mientras que el proyecto piloto V2G de Renault en Utrecht muestra el potencial de la movilidad integrada en la red. Asia Pacífico está escalando más rápido a una CAGR del 14,33%, respaldada por la rápida migración urbana y los presupuestos soberanos de ciudades inteligentes. Solo la China continental alberga proyectos piloto de taxis robotizados en más de 50 municipios, cada uno de los cuales requiere conectividad de latencia ultra baja integrada en la telemática de la flota. La región cuenta con 1.800 millones de suscriptores de telefonía móvil, un sustrato de conectividad para la orquestación de flotas en tiempo real y las actualizaciones inalámbricas. Los gobiernos del Sudeste Asiático también están subvencionando los despliegues de gestión de flotas basados en telemática, cultivando una pista fértil para el mercado de telemática para car sharing. América del Norte exhibe un impulso mixto: las metrópolis centradas en la tecnología adoptan proyectos piloto de teleconducción habilitados por 5G, mientras que la dispersión suburbana deprime las métricas de rotación de vehículos. La asociación de Verizon Business en Las Vegas con Vay destaca el impulso hacia vehículos eléctricos de conducción remota que reducen la mano de obra de reposicionamiento mientras aprovechan el ancho de banda de ondas milimétricas. Los distritos rurales y periurbanos, sin embargo, siguen vinculados a redes LTE o 3G heredadas, moderando la economía de la expansión del servicio. Canadá y los Estados Unidos priorizan cada vez más la alineación de ciberseguridad con estándares federales como ISO/SAE 21434, añadiendo una capa de cumplimiento adicional que, al mismo tiempo, refuerza la confianza del consumidor, crucial para la penetración sostenida del mercado de telemática para car sharing.

Panorama Competitivo

El sector está moderadamente fragmentado: ningún proveedor controla más de un quinto de los ingresos globales, aunque las asociaciones impulsadas por sinergias están comprimiendo el campo. Los especialistas en plataformas INVERS, Vulog y Ridecell compiten con pilas de software configurables, mientras que Continental, Bosch y HARMAN batallan por las unidades de control de telemática subyacentes. Geotab mantiene una posición defensible gracias a las integraciones directas con 157 OEM, que cubren casi 15.000 variantes de vehículos y confieren una ventaja en escala de datos que otros tienen dificultades para igualar.

Las solicitudes de propiedad intelectual subrayan las prioridades estratégicas: Toyota registró 2.428 patentes de telemática y movilidad solo en 2024, reforzando las defensas de integración vertical. Las empresas emergentes emplean arquitecturas con enfoque API para descomponer las pilas heredadas, pero requieren credenciales profundas de ciberseguridad y aprovisionamiento global de SIM para ganar contratos empresariales. Los márgenes de hardware siguen reduciéndose debido a la inflación de semiconductores, pivotando los ingresos hacia suscripciones de análisis y paneles de eficiencia de flotas. Estas dinámicas colectivamente dirigen el mercado de telemática para car sharing hacia una estructura de plataforma más ecosistema, reminiscente de los sistemas operativos de teléfonos inteligentes.

Los OEM están intensificando sus iniciativas de software interno, absorbiendo capas de telemática que los actores de posventa antes monopolizaban. El mercado de datos Mobilisights de Stellantis alimenta señales de vehículos en bruto directamente en los paneles de los socios sin dongles externos, ejemplificando los movimientos de monetización de datos que comprimen a los proveedores de nivel inferior. Mientras tanto, los proveedores de primer nivel forjan módulos de telemetría específicos para vehículos eléctricos agrupados con firmware de gestión de baterías inalámbrico, asegurando ingresos de anualidad mucho después de las ventas iniciales de hardware. Tales maniobras profundizan las ventajas competitivas y aceleran la consolidación en todo el mercado de telemática para car sharing.

Líderes de la Industria de Telemática para Car Sharing

INVERS GmbH

Convadis AG

MoC Sharing

Ridecell, Inc

Vulog

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Gridline INC. adquirió la división de telemática de Shell para fusionar el análisis de energías renovables con los servicios de gestión de flotas.

- Enero de 2025: Samsara amplió su colaboración con Stellantis, concediendo acceso directo a la nube a los datos de vehículos de Mobilisights para las flotas europeas.

- Noviembre de 2024: Renault Group, We Drive Solar y MyWheels lanzaron el primer servicio de car sharing habilitado para V2G de Europa en Utrecht.

- Octubre de 2024: Verizon Business se asoció con Vay para desplegar conectividad 5G para vehículos eléctricos compartidos de teleoperación en Las Vegas.

Alcance del Informe del Mercado Global de Telemática para Car Sharing

La Telemática para Car Sharing permite la recopilación automática de datos al comprender el estado actual de cada vehículo de la flota. Los datos asisten a las empresas de car sharing en la toma de decisiones financieras informadas.

El estudio cubre los tipos de canal de fabricantes de equipos originales (OEM) y posventa, y rastrea el uso de la telemática para car sharing en formas embebidas, con conexión intermedia e integradas. El estudio también cubre la demanda en diversas regiones y considera el impacto de la COVID-19 en el mercado de telemática para car sharing.

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Embebida |

| Con Conexión Intermedia |

| Integrada |

| Viaje Redondo / Basado en Estación |

| Punto de Recogida Libre (Un Solo Sentido) |

| Entre Pares (P2P) |

| Corporativo / Flota |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV/PHEV) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Canal | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Factor de Forma | Embebida | ||

| Con Conexión Intermedia | |||

| Integrada | |||

| Por Modelo de Car Sharing | Viaje Redondo / Basado en Estación | ||

| Punto de Recogida Libre (Un Solo Sentido) | |||

| Entre Pares (P2P) | |||

| Corporativo / Flota | |||

| Por Propulsión del Vehículo | Motor de Combustión Interna (ICE) | ||

| Vehículo Eléctrico de Batería (BEV) | |||

| Vehículo Eléctrico Híbrido (HEV/PHEV) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de telemática para car sharing?

El mercado se sitúa en USD 19,11 mil millones en 2026 y se proyecta que crezca hasta USD 35,63 mil millones en 2031, reflejando una CAGR del 13,29%.

¿Qué región lidera la generación de ingresos?

Europa representa el 36,62% de los ingresos globales, impulsada por estrictos mandatos de seguridad y ecosistemas maduros de movilidad compartida.

¿Qué modelo de negocio de car sharing está creciendo más rápido?

Se espera que las plataformas entre pares registren una CAGR del 18,74% hasta 2031, a pesar de que los modelos de punto de recogida libre mantienen la mayor participación actual.

¿Cómo influye la electrificación en los requisitos de telemática?

Las flotas eléctricas de batería requieren telemetría avanzada para la salud de la batería, la programación de la carga y la interacción con la red, elevando la complejidad del hardware y las necesidades de análisis de datos.

¿Qué desarrollos regulatorios son más impactantes?

El Reglamento General de Seguridad II de la UE y los mandatos de eCall de Nueva Generación requieren sistemas avanzados de seguridad conectada, acelerando la penetración de la telemática a nivel global.

¿Cuál es la principal barrera de costes para los operadores más pequeños?

El aumento de los precios de los semiconductores y los módulos 5G empuja los costes del hardware de telemática hacia USD 1.200 por vehículo, presionando los presupuestos de capital para las actualizaciones de flotas.

Última actualización de la página el: