Tamaño y Participación del Mercado de Colaboración Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 73.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 135.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colaboración Empresarial por Mordor Intelligence

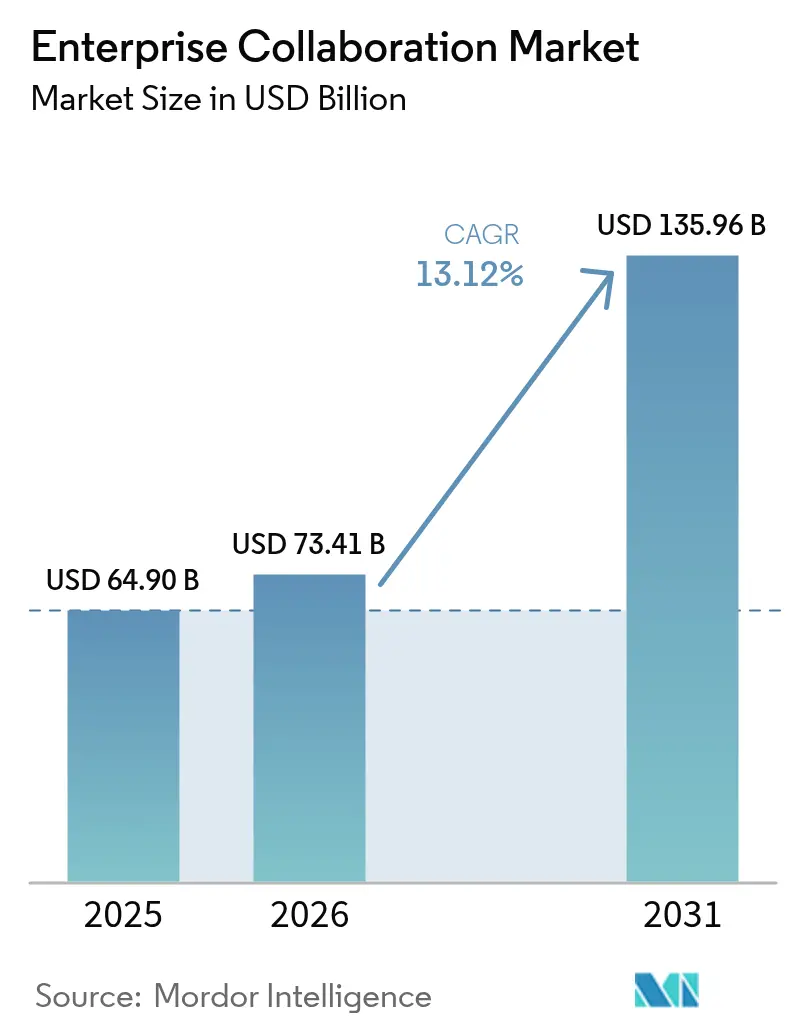

El tamaño del mercado de colaboración empresarial en 2026 se estima en 73.410 millones de USD, creciendo desde el valor de 2025 de 64.900 millones de USD con proyecciones para 2031 que muestran 135.960 millones de USD, creciendo a una CAGR del 13,12% durante 2026-2031. El fuerte crecimiento está vinculado a la rápida adopción de copilotos de IA generativa, mandatos de trabajo híbrido y la necesidad de plataformas seguras y escalables que unifiquen voz, video, mensajería y gestión del conocimiento. El software continúa siendo el ancla del gasto, aunque los servicios crecen más rápido a medida que las empresas buscan talento especializado en integración de IA. La migración a la nube sigue siendo ágil a pesar de las preocupaciones sobre soberanía de datos que mantienen muchas cargas de trabajo en instalaciones locales. A nivel regional, América del Norte mantiene el liderazgo en ingresos gracias a la implementación temprana de IA, mientras que Asia-Pacífico emerge como el motor de crecimiento destacado impulsado por el despliegue de redes 5G, la inversión agresiva en infraestructura digital y políticas gubernamentales favorables.

Conclusiones Clave del Informe

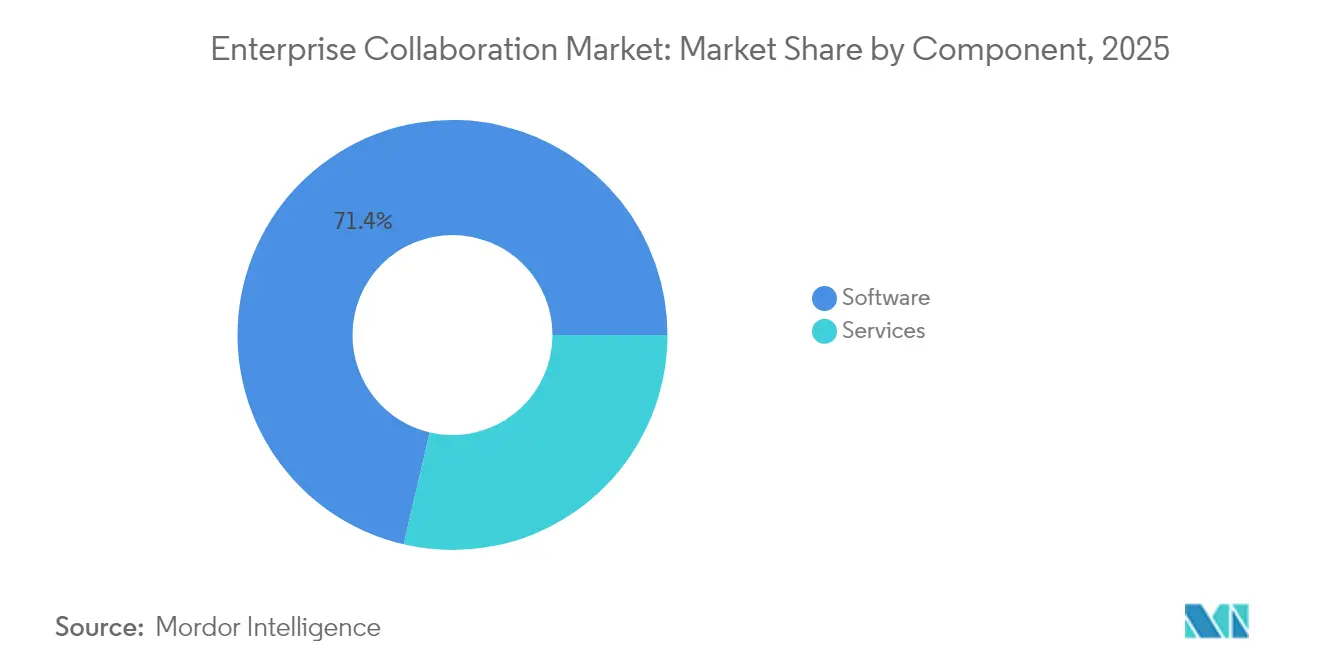

- Por componente, el software capturó el 71,35% de los ingresos de 2025, mientras que se prevé que los servicios crezcan a un 14,22% hasta 2031.

- Por tipo de implementación, las soluciones locales mantuvieron el 67,60% de la participación del mercado de colaboración empresarial en 2025; las implementaciones en la nube avanzan a una CAGR del 14,26%.

- Por aplicación, las herramientas de comunicación representaron una participación del 40,55% del mercado de colaboración empresarial en 2025; se espera que las plataformas sociales y de intercambio de conocimiento crezcan a una CAGR del 13,55%.

- Por tamaño de organización, las grandes empresas lideraron con el 60,85% de los ingresos de 2025, mientras que las PYMES se están expandiendo a una CAGR del 14,05%.

- Por industria de usuario final, TI y telecomunicaciones mantuvieron el 23,05% de los ingresos en 2025; se proyecta que la atención sanitaria y las ciencias de la vida crezcan a una CAGR del 13,42%.

- Por geografía, América del Norte concentró el 39,55% de los ingresos en 2025, mientras que Asia-Pacífico está posicionada para una CAGR del 13,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Colaboración Empresarial

Análisis del Impacto de los Impulsores*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente dependencia de proveedores y preocupaciones de interoperabilidad | –1.8% | Global; Europa es la más afectada | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de soberanía de datos | –1.5% | Europa, APAC, mercados emergentes | Largo plazo (≥ 4 años) |

| La fatiga de aplicaciones reduce los KPI de participación del usuario | –1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de exploits de día cero | –1.9% | Global; enfoque en el sector empresarial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración de API para Unificar Flujos de Trabajo Fragmentados

Las empresas modernas gestionan un promedio de 9,4 aplicaciones por trabajador, lo que genera costosos gastos generales por cambio de contexto. Para 2026, el 75% de las empresas planea implementar API de comunicaciones habilitadas con IA que conecten sistemas CRM, suites de gestión de proyectos y centros de mensajería, reduciendo los ciclos de lanzamiento de productos en un 25% y elevando el valor general de productividad del mercado de colaboración empresarial. Los adoptantes exitosos reportan una sincronización de datos más fluida que proporciona a los copilotos de IA un contexto más rico, permitiéndoles automatizar actualizaciones rutinarias y liberar a los empleados para tareas de mayor valor.

El Diseño Móvil Primero Acelera la Adopción en la Primera Línea

Los trabajadores de primera línea comprenden el 80% de la fuerza laboral global, pero históricamente carecían de herramientas diseñadas específicamente para ellos. Las interfaces nativas para dispositivos móviles ahora ofrecen gestión de tareas en tiempo real, ahorrando a las empresas hasta un 391% de ROI en comparación con los despliegues centrados en escritorio[1]Microsoft, "Índice de Tendencias Laborales 2025," blogs.microsoft.com. Asia-Pacífico lidera este cambio debido al comportamiento de consumo móvil primero de larga data, impulsando el crecimiento regional dentro del mercado de colaboración empresarial.

Los Copilotos de IA Generativa Automatizan Tareas Repetitivas

El noventa y dos por ciento de las empresas aumentaron sus presupuestos de IA en 2025, aunque solo el 1% considera que sus implementaciones son maduras. El Copiloto de Microsoft en Teams y los productos de Office ilustra ahorros de tiempo del 30-50% en toma de notas, redacción de documentos y análisis de hojas de cálculo. Asociaciones como las de Moveworks y Microsoft Azure amplían estos beneficios al integrar agentes de chat basados en modelos de lenguaje de gran escala directamente en los sistemas empresariales.

Los Mandatos de Trabajo Híbrido Impulsan los Despliegues de UCaaS

Las Comunicaciones Unificadas como Servicio se han convertido en un elemento clave para los equipos distribuidos. Las organizaciones convergen los silos de centro de contacto y colaboración en pilas únicas para garantizar experiencias consistentes para el personal y los clientes. El setenta y seis por ciento de las empresas planea unificar plataformas, impulsando la demanda en todo el mercado de colaboración empresarial.

Paquetes de 'Micro-Suite' Verticalizados

Los proveedores ahora empaquetan flujos de trabajo específicos de la industria —como telesalud y mensajería clínica segura— en micro-suites específicas que reducen la carga de integración. Este enfoque personalizado genera lealtad entre las industrias reguladas y acelera aún más los ingresos por servicios.

Puntos de Presencia (PoP) de Borde de Baja Latencia en Mercados Emergentes

Los PoP de borde reducen la latencia de ida y vuelta, habilitando traducción impulsada por IA, resumen y análisis en tiempo real en regiones con ancho de banda limitado. Los proveedores que despliegan infraestructura de borde obtienen una posición estratégica en economías fronterizas de rápido crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente dependencia de proveedores y preocupaciones de interoperabilidad | –1.8% | Global; Europa es la más afectada | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de soberanía de datos | –1.5% | Europa, APAC, mercados emergentes | Largo plazo (≥ 4 años) |

| La fatiga de aplicaciones reduce los KPI de participación del usuario | –1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de exploits de día cero | –1.9% | Global; enfoque en el sector empresarial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Dependencia de Proveedores y Preocupaciones de Interoperabilidad

Los reguladores ahora investigan los ecosistemas en la nube por prácticas anticompetitivas, ya que las tarifas de salida y los modelos de IA propietarios crean costosas barreras de cambio[2]Ofcom, "Estudio del Mercado de Servicios en la Nube 2025," ofcom.org.uk. Las empresas contrarrestan adoptando estándares abiertos y despliegues en contenedores, aunque la curva de aprendizaje de reentrenar a los usuarios en interfaces de IA alternativas sigue siendo alta.

Endurecimiento de las Regulaciones de Soberanía de Datos

Las nuevas normas de EE. UU. y la UE restringen las transferencias de datos al extranjero para contenido sensible. Las ofertas de nube soberana abordan el cumplimiento normativo, pero aumentan el costo y la complejidad, moderando el ritmo de migración a la nube del mercado de colaboración empresarial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan a Medida que la Integración de IA Demanda Experiencia

El software retuvo una porción del 71,35% de los ingresos de 2025, consolidando su papel como la capa de plataforma central en el mercado de colaboración empresarial. Sin embargo, se prevé que los servicios se expandan a una CAGR del 14,22%, superando el ritmo general del 13,12% a medida que las empresas reconocen que los copilotos de IA requieren ingeniería de indicaciones personalizada, ajuste fino de modelos y marcos de gobernanza. El tamaño del mercado de colaboración empresarial para los servicios está en camino de alcanzar los 42.610 millones de USD para 2031, reflejando una demanda sostenida de ofertas profesionales y gestionadas. Los proveedores agrupan contratos de formación, gestión del cambio y optimización continua que típicamente duran entre un 40 y un 60% más que los compromisos de colaboración tradicionales.

Los datos históricos muestran que la CAGR de los servicios se acelera del 11,8% durante 2019-2024 al 14,22% hasta 2031, reflejando la creciente complejidad que introducen la IA y la computación en el borde. Proveedores como Tata Consultancy Services construyen centros de excelencia específicos de la industria, permitiendo a los clientes lanzar comunicaciones con IA integrada más rápido y con menor riesgo. Como resultado, el mercado de colaboración empresarial continúa viendo una línea cada vez más difusa entre el valor de la licencia de software y la innovación entregada como servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Implementación: La Migración a la Nube se Acelera a Pesar del Dominio Local

Las soluciones locales preservaron el 67,60% de los ingresos de 2025, subrayando el peso de las normas de soberanía de datos en sectores como las finanzas y el gobierno. Los despliegues en la nube, aunque menores, están creciendo a una CAGR del 14,26% —superando a los locales en 3,7 puntos porcentuales— a medida que las organizaciones buscan modelos de consumo elástico y complementos de IA nativos. Se proyecta que el tamaño del mercado de colaboración empresarial para implementaciones en la nube alcance los 44.060 millones de USD para 2031, ilustrando cómo los diseños híbridos que combinan control local con innovación en la nube dominarán los planos arquitectónicos.

Los marcos de nube soberana, los PoP de borde y las técnicas de computación confidencial ayudan a conciliar las restricciones regulatorias con las ambiciones de IA. Para 2027, el 70% de las empresas planea evaluar las opciones de proveedores a través de un prisma de 'soberanía digital'. Ese requisito infla la demanda de centros de datos regionales y habilidades de orquestación multinube, impulsando el auge de los servicios en la industria de colaboración empresarial.

Por Aplicación: Las Plataformas Sociales Impulsan la Innovación en la Captura de Conocimiento

Las herramientas de comunicación contribuyeron con el 40,55% del gasto de 2025, anclando las cargas de trabajo diarias de voz, video y chat. Sin embargo, las plataformas sociales y de intercambio de conocimiento están en camino de alcanzar una CAGR del 13,55%, impulsadas por motores de etiquetado y descubrimiento de contenido basados en IA que reducen el tiempo de búsqueda de información en un 35%. El impulso del segmento señala un cambio de conversaciones transitorias a repositorios de conocimiento persistentes que fortalecen la memoria institucional en todo el mercado de colaboración empresarial.

Las herramientas de conferencia mantienen un crecimiento saludable, aunque más lento, a medida que las reuniones híbridas se vuelven rutinarias. Los módulos de coordinación ganan relevancia a través de copilotos de IA que convierten las transcripciones de conversaciones en tareas y cronogramas accionables. A su vez, se proyecta que la participación del mercado de colaboración empresarial para las plataformas centradas en el conocimiento se amplíe de manera constante a medida que las empresas priorizan el aprendizaje organizacional y la documentación de cumplimiento normativo.

Por Tamaño de Organización: Las PYMES Adoptan Soluciones Nativas de la Nube

Las grandes empresas aún poseen el 60,85% de los ingresos de 2025 gracias a su presencia global y a los sistemas ERP/CRM arraigados. Sin embargo, las PYMES se expandirán a una CAGR del 14,05% en medio de la caída de las barreras de entrada y los precios por suscripción que eliminan los grandes desembolsos de capital. Las suites nativas de la nube proporcionan a las PYMES los mismos copilotos de IA que disfrutan las grandes empresas, nivelando el campo de juego e introduciendo agilidad competitiva.

El mercado de colaboración empresarial observa cómo las PYMES aprovechan los despliegues basados en plantillas que reducen drásticamente el tiempo de implementación, a menudo incorporando flujos de trabajo específicos de la industria. Los proveedores también integran análisis de autoservicio, lo que permite a los pequeños equipos de TI monitorear la adopción y ajustar las configuraciones rápidamente. A medida que los modelos de IA democratizan las capacidades avanzadas, las PYMES se transforman de rezagadas en adoptantes tempranas en muchos nichos verticales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Atención Sanitaria Acelera el Cumplimiento Normativo Impulsado por IA

TI y telecomunicaciones mantuvieron una participación del 23,05% en 2025, validando su reputación de adoptante temprano. La atención sanitaria y las ciencias de la vida, aunque más pequeñas, se dirigen hacia una CAGR del 13,42% a medida que el cifrado de grado HIPAA, la redacción asistida por IA y el soporte clínico en tiempo real se convierten en características imprescindibles. Se prevé que el tamaño del mercado de colaboración empresarial para las plataformas enfocadas en la atención sanitaria se duplique para 2030, impulsado por la expansión de la telesalud y normas más estrictas de protección de datos.

Los servicios financieros, el comercio minorista, la educación, la logística y los viajes muestran ganancias variadas pero constantes, cada uno buscando micro-suites específicas del sector vertical. Las instituciones educativas adoptan capacidades de calificación automatizada y aprendizaje inmersivo, mientras que los minoristas confían en copilotos de IA para la planificación de la demanda y la participación del cliente. En todas las industrias, los proveedores que adaptan el cumplimiento normativo, el análisis y la experiencia del usuario a los matices del dominio aseguran márgenes premium.

Análisis Geográfico

América del Norte generó el 39,55% de los ingresos de 2025 para el mercado de colaboración empresarial, reflejando una profunda penetración en la nube, adopción temprana de IA y sólida financiación de capital de riesgo. Las empresas regionales ahora integran la IA generativa en los flujos de trabajo orientados al cliente como una necesidad competitiva, sustentando un crecimiento constante de dos dígitos. La expansión de las zonas de nube soberana y las zonas de borde garantiza que los sectores regulados puedan equilibrar el cumplimiento normativo con la innovación.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 13,76% hasta 2031. Los gobiernos invierten agresivamente en infraestructuras de redes 5G y en la nube, mientras que las organizaciones reportan un ROI de 3,6 veces en los despliegues de IA. Combinado con una fuerza laboral de mentalidad móvil primero y regímenes de políticas favorables, esta dinámica eleva a Asia-Pacífico a un motor principal de expansión global para el mercado de colaboración empresarial. En Australia, Japón y Singapur, los marcos de soberanía digital se alinean con los ecosistemas de nube abierta, fomentando arquitecturas híbridas que combinan la residencia local de datos con recursos de IA globales.

Europa avanza de manera constante respaldada por la Ley de Mercados Digitales y la estricta aplicación del RGPD, que favorecen a los proveedores locales que pueden certificar salvaguardas de datos superiores al estándar. Mientras tanto, América Latina y Oriente Medio y África se benefician de la mejora de la cobertura de banda ancha y la proliferación de centros de datos regionales. Los despliegues de PoP de borde en México, Brasil y los Emiratos Árabes Unidos reducen la latencia, apoyando las funciones con gran carga de IA incluso donde el ancho de banda internacional tiene un costo prohibitivo.

Panorama Competitivo

El mercado de colaboración empresarial sigue estando moderadamente concentrado. Microsoft, Cisco y Zoom ejercen influencia a través de suites integradas, lanzamientos continuos de IA y ecosistemas de canales globales. Microsoft eliminó Skype en mayo de 2025 para concentrar la inversión en Teams, que ahora integra Copilot, Viva Insights y flujos de datos de Dynamics para una productividad unificada. Cisco se asoció con NVIDIA para ofrecer tejido de centros de datos listo para IA y obtuvo la autorización FedRAMP para Meraki, impulsando los contratos federales. Zoom registró un crecimiento del 100% interanual en el centro de contacto en la nube al agrupar las funciones de AI Companion y presentar precios con prioridad para socios.

La competencia gira en torno a la diferenciación de IA y la apertura del ecosistema. Los proveedores atraen a los clientes con copilotos llave en mano que resumen reuniones, traducen chats y generan automáticamente planes de proyectos —capacidades que elevan materialmente las métricas de adopción. La interoperabilidad también determina las decisiones de compra; las plataformas que publican API robustas y adoptan estándares de código abierto mitigan los temores de dependencia de proveedores y se inclinan a su favor en las solicitudes de propuesta.

Los disruptores emergentes se abren camino en nichos a través de micro-suites verticales. Moveworks integra IA conversacional en los flujos de trabajo de servicios de TI, mientras que proveedores especializados construyen soluciones orientadas al cumplimiento normativo para finanzas y atención sanitaria. Las alianzas estratégicas —como la unidad NVIDIA de TCS— subrayan cómo las empresas de servicios amplifican el alcance de los proveedores al ofrecer experiencia en el dominio que acelera el rendimiento de la IA. Con el tiempo, es probable que la industria de colaboración empresarial sea testigo de una mayor consolidación a medida que los proveedores líderes adquieran actores de nicho para acelerar las capacidades verticales.

Líderes de la Industria de Colaboración Empresarial

Microsoft Corporation

Huawei Technologies Co. Ltd.

Adobe Systems Inc.

SAP SE

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Microsoft retiró Skype el 5 de mayo, migrando a los usuarios a Teams para una colaboración consolidada y enriquecida con IA.

- Mayo de 2025: Zoom lanzó licencias de autoservicio y precios simplificados para elevar los ingresos del canal del 30% al 50% para el ejercicio fiscal 2026.

- Abril de 2025: Enterprise Connect 2025 destacó las funciones de IA en las plataformas de Microsoft, Zoom, AWS y Cisco.

- Marzo de 2025: Boston Consulting Group destacó a Asia-Pacífico como la segunda región de más rápido crecimiento para la escalada de IA generativa, con el 90% de las empresas aumentando la inversión.

- Febrero de 2025: Cisco profundizó su alianza con NVIDIA, añadiendo redes listas para IA y asegurando FedRAMP para Meraki.

- Enero de 2025: El Departamento de Justicia de EE. UU. emitió normas de soberanía que restringen el acceso extranjero a datos personales, con vigencia a partir del 8 de abril de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de colaboración empresarial como la totalidad de los ingresos que los proveedores obtienen de software y servicios asociados que permiten a los empleados planificar, compartir y comunicarse sobre tareas laborales en tiempo real desde distintos dispositivos y ubicaciones. La definición abarca suites de comunicaciones unificadas, espacios de trabajo para gestión de proyectos, plataformas sociales empresariales, herramientas de reuniones virtuales y servicios de integración que los vinculan con los flujos de trabajo existentes, tal como se destaca en la página del informe de Mordor.

Exclusión del alcance: las aplicaciones de mensajería exclusivamente para consumidores y los clientes de correo electrónico básicos no están incluidos.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Tipo de Implementación

- Basado en la Nube

- Local

- Por Aplicación

- Herramientas de Comunicación

- Herramientas de Conferencia

- Herramientas de Coordinación / Gestión de Proyectos

- Plataformas Sociales y de Intercambio de Conocimiento

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Bienes de Consumo

- Atención Sanitaria y Ciencias de la Vida

- Educación

- Transporte y Logística

- Viajes y Hospitalidad

- Otras Industrias

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de producto de plataformas, administradores de TI empresariales, distribuidores de canal e integradores de sistemas regionales en América del Norte, Europa y Asia Pacífico. Estas conversaciones pusieron a prueba los supuestos de uso, los precios promedio por puesto, el ritmo de migración a la nube y el impacto práctico de los complementos de IA, cerrando así las brechas que la investigación documental por sí sola deja abiertas.

Investigación documental

En primer lugar, se explotaron conjuntos de datos abiertos como los indicadores TIC de la Unión Internacional de Telecomunicaciones, las estadísticas de Economía Digital de Eurostat, la serie de teletrabajo de la Oficina de Estadísticas Laborales de EE. UU. (U.S. Bureau of Labor Statistics) y los archivos de penetración de banda ancha de la OCDE, que señalan la base de usuarios alcanzable para los puestos de colaboración. Organismos del sector como la Cloud Native Computing Foundation y la Enterprise Collaboration Alliance publican referencias de adopción que perfilan las divisiones de implementación. Los informes de las empresas, las presentaciones para inversores y los medios tecnológicos de referencia proporcionan movimientos de precios y tamaños de contratos, mientras que los análisis de patentes de Questel identifican los focos de innovación. Se consultaron bases de datos de pago, incluidas D&B Hoovers para los datos financieros de proveedores y Dow Jones Factiva para noticias sobre operaciones, con el fin de contrastar los ingresos a nivel de proveedor. Las fuentes citadas anteriormente son ilustrativas, y numerosas referencias adicionales contribuyeron a la recopilación y validación de datos.

Dimensionamiento del mercado y previsión

Un modelo descendente (top-down) parte del recuento global de trabajadores del conocimiento, los multiplica por las tasas de penetración de herramientas de colaboración y aplica valores de licencia anuales combinados que se calibran con verificaciones de canal. Las consolidaciones de ingresos publicados por proveedores y las ventas muestreadas en mercados de nube proporcionan una verificación ascendente (bottom-up). Variables clave como la prevalencia del trabajo remoto, el gasto en software por usuario, la cuota de nube en las implementaciones, el crecimiento macroeconómico del PIB y las normativas de residencia de datos impulsan la previsión. Se aplica regresión multivariante sobre estas palancas y se realiza un análisis de escenarios antes de fijar el caso base.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas que detectan anomalías frente a tendencias históricas, datos de referencia del sector y comunicados de prensa recientes. Los modelos se actualizan cada doce meses, con revisiones intermedias activadas por eventos relevantes como adquisiciones significativas de proveedores o cambios abruptos en los precios, garantizando así que los clientes reciban la visión más reciente y verificada.

Por qué la línea de base de software de colaboración empresarial de Mordor es fiable

Las cifras publicadas suelen divergir porque las empresas delimitan el concepto de 'colaboración' de manera diferente, convierten divisas en fechas distintas o actualizan los datos de entrada con cadencias irregulares.

Los principales factores de divergencia incluyen si se contabilizan herramientas periféricas como las pizarras independientes, la agresividad de las curvas de erosión de precios y la rapidez con que cada empresa incorpora niveles premium de IA. El alcance de Mordor se ajusta a los presupuestos reales de los compradores, nuestra progresión del ASP refleja los ciclos de renegociación de contratos y nuestra actualización anual mantiene visibles los efectos de la divisa y la inflación de 2025; factores que refuerzan la confianza de los responsables de la toma de decisiones.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 64,90 B (2025) | Mordor Intelligence | - |

| USD 60,57 B (2025) | Global Consultancy A | Excluye los servicios de integración y utiliza tipos de cambio de mediados de 2024 |

| USD 59,67 B (2025) | Industry Association B | Se basa únicamente en encuestas a proveedores, con modelización limitada de la prima de nube |

La combinación equilibrada de Mordor de un alcance transparente, validación multifuente y actualizaciones oportunas ofrece una línea de base fiable que los clientes pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de colaboración empresarial?

El tamaño del mercado de colaboración empresarial alcanzó los 73.410 millones de USD en 2026 y se prevé que ascienda a 135.960 millones de USD para 2031 a una CAGR del 13,12%.

¿Qué segmento de componentes está creciendo más rápido?

Los servicios se están expandiendo a una CAGR del 14,22% porque las empresas necesitan soporte experto para la integración de IA, el rediseño de flujos de trabajo y la optimización continua.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las agresivas inversiones en redes 5G, las políticas gubernamentales favorables y una fuerza laboral de mentalidad móvil primero impulsan una CAGR del 13,76% para Asia-Pacífico hasta 2031.

¿Cómo afectan las normas de soberanía de datos a las decisiones de implementación?

Las regulaciones fomentan los modelos de nube híbrida y soberana; las soluciones locales retienen una participación del 67,60%, pero las ofertas en la nube conformes crecen a una CAGR del 14,26%.

¿Qué papel desempeñan los copilotos de IA generativa en la expansión del mercado?

Los copilotos automatizan las notas de reuniones, la creación de documentos y las tareas de análisis, reduciendo las cargas de trabajo rutinarias entre un 30 y un 50% e impulsando las actualizaciones de plataformas.

¿Qué industrias están acelerando más la adopción?

La atención sanitaria y las ciencias de la vida lideran con una CAGR del 13,42% debido a la mensajería segura, el soporte de diagnóstico asistido por IA y las estrictas necesidades de cumplimiento normativo.

Última actualización de la página el: