Tamaño y Participación del Mercado de Lectores de Tarjetas Móviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lectores de Tarjetas Móviles por Mordor Intelligence

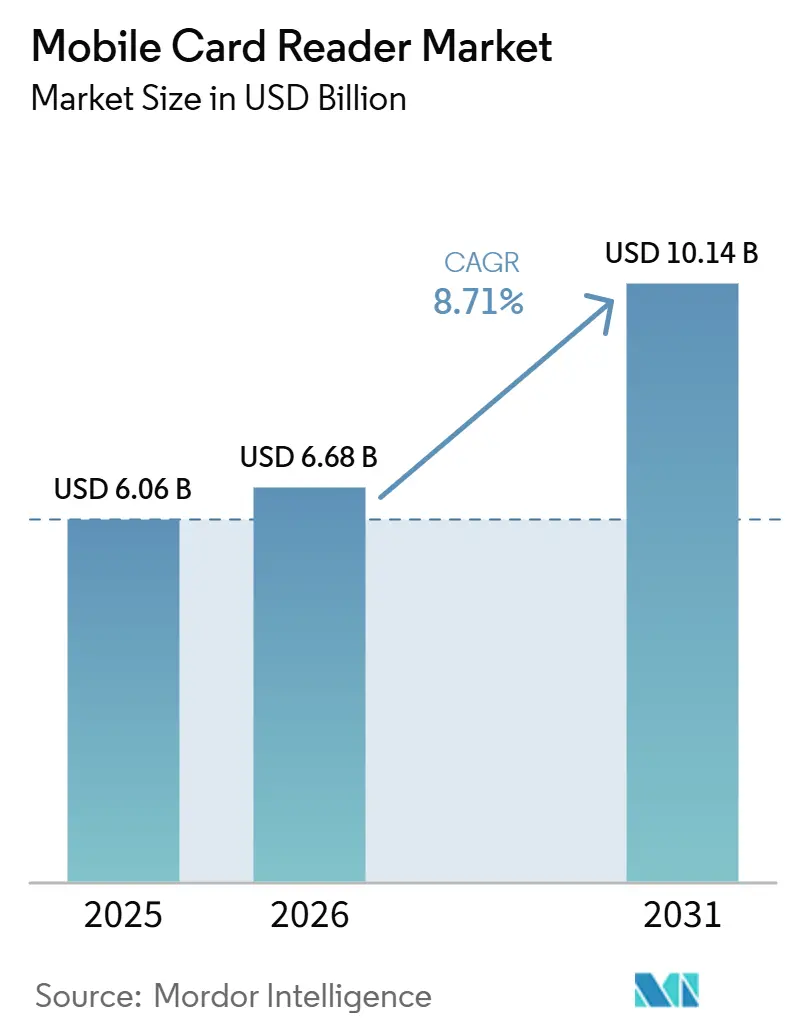

Se proyecta que el tamaño del mercado de lectores de tarjetas móviles se expanda desde USD 6,06 mil millones en 2025 y USD 6,68 mil millones en 2026 hasta USD 10,14 mil millones para 2031, registrando una CAGR del 8,71% entre 2026 y 2031. El crecimiento está siendo moldeado por un ciclo de reemplazo de hardware más rápido a medida que los comerciantes se alejan de los equipos de pago fijos y reemplazan dispositivos que no pueden admitir la aceptación sin contacto. Las capacidades NFC y sin contacto se han convertido en un requisito básico de compra para los comerciantes, manteniendo firme la demanda de nuevos lectores complementarios y terminales móviles inteligentes. América del Norte sigue siendo la base de ingresos más grande porque su red de comerciantes es amplia, las tarjetas siguen siendo fundamentales para la actividad en el punto de venta y las pymes continúan representando una gran parte de las implementaciones. La gestión de lectores vinculada a la nube también está cambiando el modelo de ingresos, ya que los proveedores están construyendo ingresos recurrentes de software a través de análisis, actualizaciones y control de terminales en lugar de depender únicamente de las ventas únicas de hardware. Los riesgos de ciberseguridad y la presión sobre los márgenes de hardware aún limitan el potencial alcista, pero el crecimiento más rápido de software y servicios, la adopción más amplia en el sector sanitario y la expansión de la adopción de POS suave continúan ampliando el mercado direccionable para los lectores de tarjetas móviles.

Conclusiones Clave del Informe

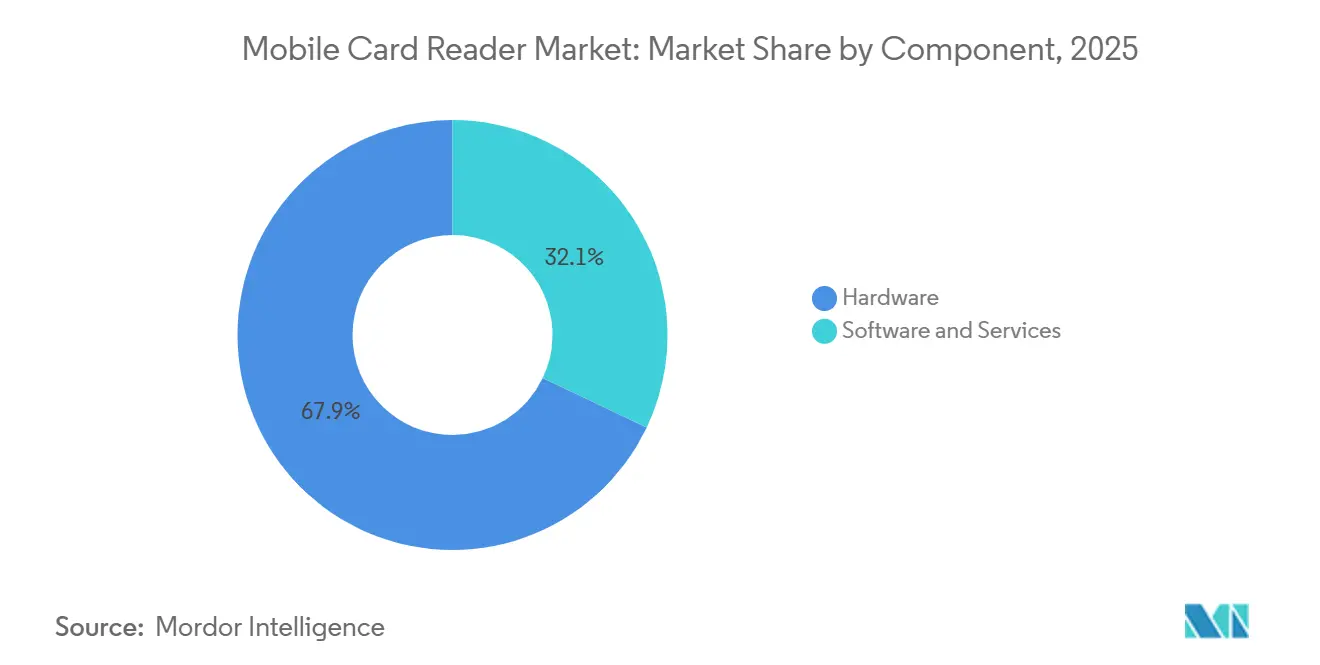

- Por componente, el hardware representó el 67,93% de la participación del mercado de lectores de tarjetas móviles en 2025, mientras que se prevé que el software y los servicios crezcan a una CAGR del 9,11% hasta 2031.

- Por modo de implementación, la implementación en sitio representó el 56,66% de la participación en 2025, mientras que se proyecta que la nube se expanda a una CAGR del 9,03% hasta 2031.

- Por tecnología, NFC y sin contacto representaron el 52,31% de la participación en 2025 y también es el segmento tecnológico de más rápido crecimiento con una CAGR del 9,51% hasta 2031.

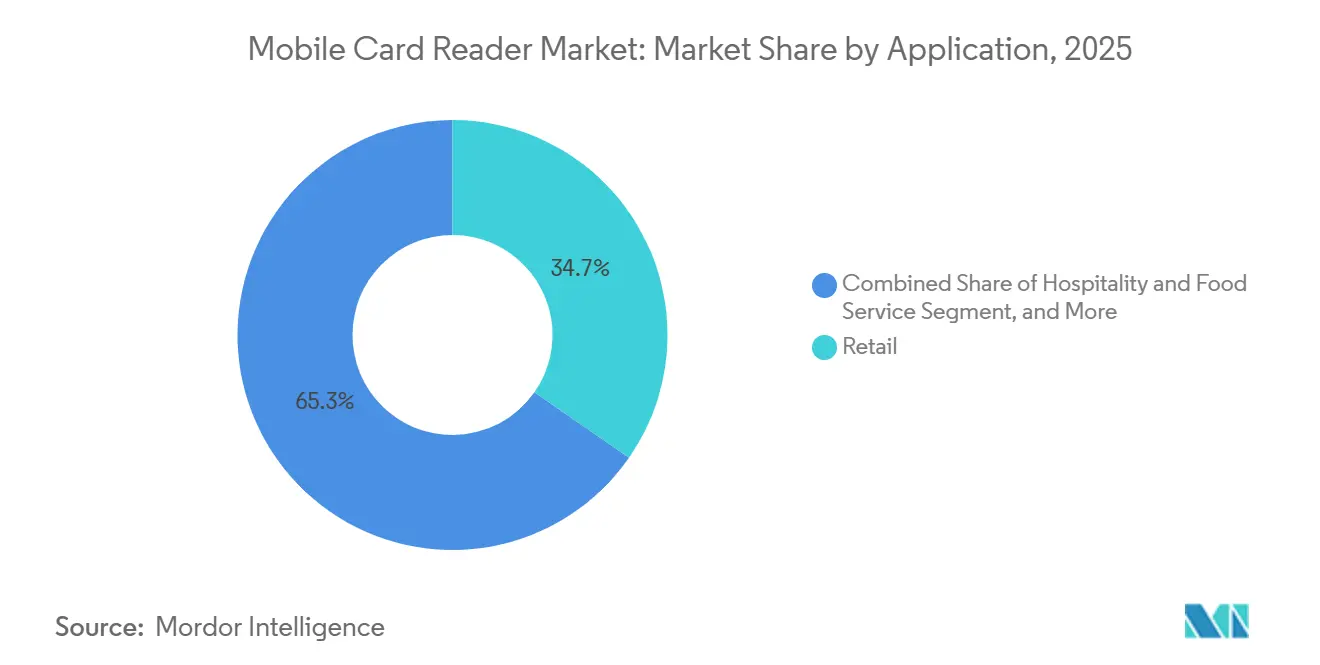

- Por aplicación, el comercio minorista representó el 34,68% de la participación en 2025, mientras que se prevé que el sector sanitario se expanda a una CAGR del 9,71% hasta 2031.

- Por usuario final, las pymes representaron el 63,71% de la participación en 2025, mientras que se proyecta que los microcomercantes y comerciantes individuales crezcan a una CAGR del 9,28% hasta 2031.

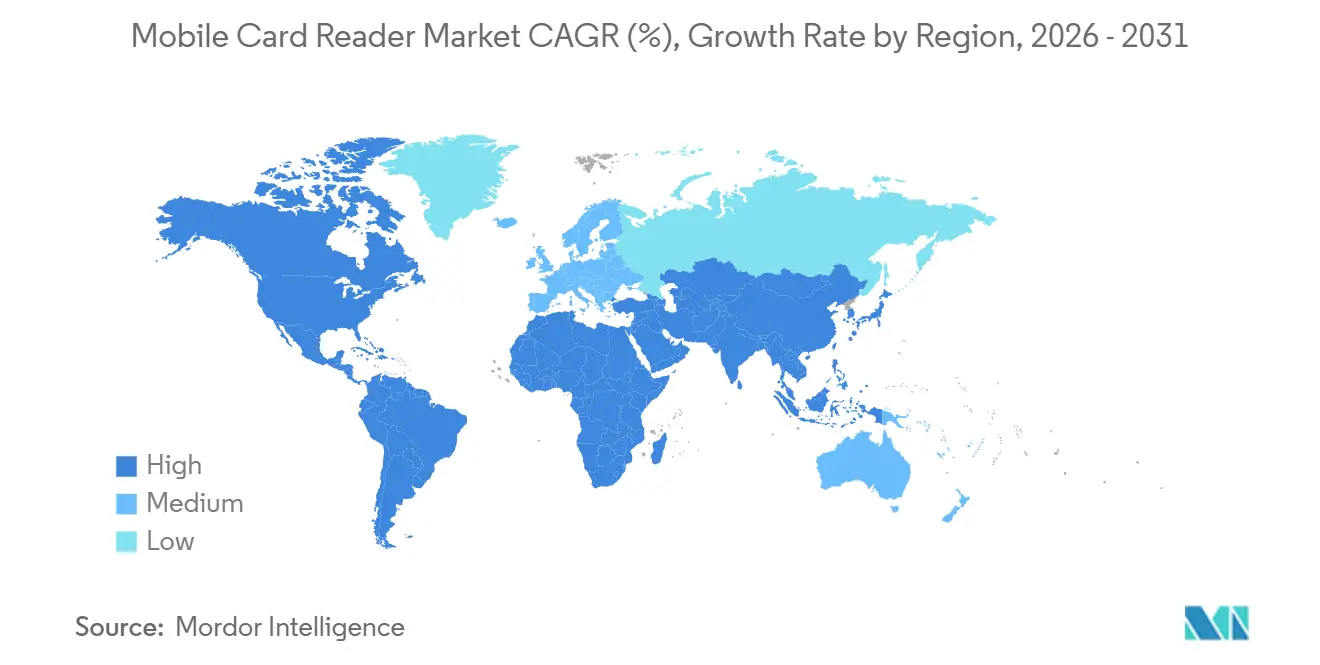

- Por geografía, América del Norte representó el 46,39% de la participación del mercado de lectores de tarjetas móviles en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 9,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Lectores de Tarjetas Móviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Aceptación de Pagos Sin Contacto y NFC | +2.2% | Global | Corto plazo (≤ 2 años) |

| Digitalización de Pymes y Microcomercantes | +1.9% | Asia-Pacífico, América del Sur, África | Mediano plazo (2-4 años) |

| Expansión del Comercio Minorista Omnicanal y el Pago en Mesa | +1.4% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Adopción de Software POS de Valor Agregado Vinculado a la Nube | +1.2% | Global | Mediano plazo (2-4 años) |

| Certificación PCI MPoC que Amplía las Implementaciones de Lector más Teléfono | +1.1% | Global, América del Norte y Unión Europea como primeros adoptantes | Corto plazo (≤ 2 años) |

| Servicios para Comerciantes Integrados que Aumentan las Tasas de Vinculación de Lectores | +0.9% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Aceptación de Pagos Sin Contacto y NFC

La tecnología NFC y sin contacto representó una parte importante del segmento tecnológico en 2025, lo que indica que el mercado de lectores de tarjetas móviles ahora está centrado en la aceptación preparada para pagos por aproximación en lugar de soporte sin contacto opcional. Los comerciantes ya no tratan el pago sin contacto como una mejora de funciones porque ahora afecta la velocidad de pago, la experiencia del cliente y la relevancia de la terminal en la actividad minorista diaria. Ese cambio ha acortado la vida útil viable de los dispositivos más antiguos, especialmente en los mercados desarrollados donde los plazos de reemplazo han pasado de 5 años a menos de 3 años. También ha impulsado la demanda hacia terminales móviles inteligentes y lectores complementarios que admiten múltiples modos de pago en un solo dispositivo. La misma tendencia se ve reforzada por los estándares PCI MPoC, que están ampliando la gama de opciones de aceptación móvil compatibles en torno a dispositivos con capacidad NFC e implementaciones de teléfonos vinculados a lectores.

Digitalización de Pymes y Microcomercantes

Las pymes representaron una gran parte de la demanda de usuarios finales en 2025, lo que convierte la digitalización de las pequeñas empresas en uno de los motores de crecimiento más claros en el mercado de lectores de tarjetas móviles. La activación de comerciantes se está expandiendo más allá de los establecimientos comerciales tradicionales hacia casos de uso de entrega, servicios y comerciantes de mercado donde la portabilidad importa más que la infraestructura completa de mostrador. Los programas de digitalización de pagos liderados por el gobierno en India, Indonesia y el Sudeste Asiático están apoyando este cambio al incorporar a más pequeños comerciantes en sistemas de aceptación formales. El despliegue de EPOS360 de Ant International muestra cómo la aceptación de pagos ahora se agrupa con funciones de liquidación, financiamiento y gestión empresarial para los comerciantes más pequeños, convirtiendo al lector en una puerta de entrada a una pila de servicios más amplia. Como resultado, el mercado de lectores de tarjetas móviles está experimentando crecimiento no solo por las ventas de hardware sino también por los modelos de incorporación de comerciantes que intercambian precios de dispositivos más bajos por ingresos de transacciones y software a largo plazo.

Expansión del Comercio Minorista Omnicanal y el Pago en Mesa

El mercado de lectores de tarjetas móviles también se beneficia de los comerciantes que buscan un único dispositivo para conectar pagos, flujo de pedidos, fidelización e inventario a través de los canales de venta. Esto es especialmente evidente en el comercio minorista, la hospitalidad y el servicio de alimentos, donde el pago móvil ahora está más estrechamente vinculado a las operaciones de la tienda que a la aceptación de pagos independiente. El pago en mesa se ha convertido en una necesidad operativa estándar en muchos entornos de servicio porque admite propinas, facturación dividida y una rotación de clientes más rápida con menos fricción. Por eso la demanda está pasando más allá de los dongles básicos hacia terminales inteligentes con pantallas más grandes, mayor conectividad y soporte de aplicaciones. PAX reforzó esta dirección en mayo de 2026, introduciendo nuevos dispositivos de pago y restaurante para entornos de servicio de alto volumen que necesitan cobertura móvil, de mostrador y de autoservicio en un único entorno de hardware unificado.

Adopción de Software POS de Valor Agregado Vinculado a la Nube

La implementación en la nube es uno de los cambios estructurales más fuertes en el mercado de lectores de tarjetas móviles. El principal atractivo es operativo más que puramente técnico porque los comerciantes obtienen gestión remota de dispositivos, actualizaciones de software, análisis y una supervisión más sencilla de múltiples sitios. Esto cambia la economía de los proveedores porque las suscripciones recurrentes a plataformas comienzan a reemplazar el margen único de hardware que antes definía el negocio. El lanzamiento en febrero de 2026 de la plataforma Ingenico 360 reflejó este modelo al combinar gestión de dispositivos, servicios de transacciones, análisis y herramientas para desarrolladores en un único entorno liderado por la nube en Europa, las Américas y Asia-Pacífico. El mercado de lectores de tarjetas móviles se está moviendo, por tanto, hacia una estructura de servicio gestionado en la que la profundidad de la plataforma importa tanto como la terminal física en sí.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de Ciberseguridad y Cumplimiento Normativo | -1.8% | Global | Mediano plazo (2-4 años) |

| Compresión de Precios de Hardware y Presión sobre los Márgenes | -1.5% | Global | Largo plazo (≥ 4 años) |

| Canibalización de Lectores de Nivel de Entrada por SoftPOS de Pago por Aproximación con Teléfono | -1.2% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Cuellos de Botella en Elementos Seguros y Certificaciones | -0.5% | Núcleo de Asia-Pacífico, con extensión a nivel Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de Ciberseguridad y Cumplimiento Normativo

La ciberseguridad sigue siendo una restricción importante porque el mercado de lectores de tarjetas móviles se está adentrando más en los ecosistemas Android abiertos y las flotas de dispositivos vinculados a la nube. El Consejo Europeo de Pagos informó que las empresas de servicios financieros enfrentan una exposición a ciberataques muy por encima de la mayoría de los demás sectores, lo que mantiene la infraestructura de pagos bajo una presión sostenida para fortalecer los controles y el monitoreo.[1]Consejo Europeo de Pagos, "Informe de Amenazas de Pagos y Tendencias de Fraude 2025," Consejo Europeo de Pagos, europeanpaymentscouncil.eu En abril de 2026, ESET Research reveló una nueva variante del malware NGate que abusaba de una aplicación legítima de pago NFC de Android para retransmitir datos de tarjetas y capturar PINs, demostrando con qué rapidez está evolucionando el panorama de amenazas en torno a las herramientas de aceptación móvil. Los comerciantes más pequeños se ven afectados de manera más aguda porque a menudo carecen de equipos de seguridad dedicados pero aún necesitan cumplir con los estándares de pago y protección de datos. Esto aumenta la fricción en la incorporación, incrementa las necesidades de soporte para los proveedores y limita la rapidez con que algunos grupos de comerciantes pueden escalar dentro del mercado de lectores de tarjetas móviles.

Compresión de Precios de Hardware y Presión sobre los Márgenes

La presión sobre los precios del hardware es otra restricción clara porque el mercado de lectores de tarjetas móviles se ha vuelto más concurrido en el extremo inferior de la gama de dispositivos. Los lectores de nivel de entrada se utilizan cada vez más como herramientas de adquisición, lo que significa que los proveedores a menudo aceptan una economía inicial más débil a cambio de ingresos futuros por procesamiento o software. Eso crea una posición difícil para los fabricantes que no controlan una plataforma, ya que enfrentan precios de dispositivos más bajos sin el mismo colchón de ingresos recurrentes. La expansión de SumUp en abril de 2026 en los Estados Unidos mantuvo esa presión visible al promocionar lectores de tarjetas portátiles con precios de pago por uso y sin contratos a largo plazo, lo que refleja el punto de referencia de precios al que ahora se enfrentan muchos proveedores enfocados en pymes. El resultado es un mercado de lectores de tarjetas móviles donde la vinculación de software, la retención de comerciantes y los servicios en la nube importan cada año más para la defensa de los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Suscripciones de Software Remodelan los Modelos de Ingresos Liderados por Hardware

El hardware representó el 67,93% de la participación del mercado de lectores de tarjetas móviles en 2025, confirmando que los dispositivos de aceptación físicos todavía anclan el gasto en toda la categoría. Los lectores de tarjetas complementarios y las terminales móviles inteligentes siguen siendo el punto de partida para la activación de comerciantes porque cada empresa que acepta tarjetas necesita hardware certificado antes de poder comenzar a procesar. La capa de hardware también está cambiando en el mercado de lectores de tarjetas móviles, ya que las terminales inteligentes integradas están ganando participación frente a los dongles de función única que dependen de un teléfono anfitrión para tareas más amplias. Los comerciantes prefieren cada vez más un único dispositivo que gestione la aceptación de pagos, el escaneo de códigos de barras, los recibos y las actividades más amplias de la tienda dentro de un único flujo de trabajo.

Se proyecta que el software y los servicios crezcan a una CAGR del 9,11% hasta 2031, lo que muestra hacia dónde se está moviendo la combinación de ingresos en el mercado de lectores de tarjetas móviles. El software de pago, la gestión de terminales, las herramientas de seguridad y las aplicaciones para comerciantes se están volviendo más importantes porque crean ingresos recurrentes después de que el dispositivo está instalado. PAX indicó que su ecosistema PAXSTORE ahora admite más de 110 millones de terminales implementadas en 120 países, lo que ilustra cómo la distribución de aplicaciones y la gestión de flotas se han convertido en parte de la propuesta de valor central en lugar de una capa adicional.[2]PAX Technology, Inc., "PAX Technology, Inc. Presenta la A920Pro PCI 7 de Próxima Generación," pax.us La industria de lectores de tarjetas móviles está, por tanto, pasando de la adquisición liderada por hardware hacia relaciones lideradas por plataformas que duran mucho más allá de la venta inicial de la terminal.

Por Modo de Implementación: La Nube Permite una Transición hacia el Servicio Gestionado

La implementación en sitio representó el 56,66% en 2025, lo que indica que una gran base instalada todavía prefiere el control local sobre los entornos de pago. Esto es más visible en flotas minoristas más grandes y en entornos regulados donde las políticas de red, las exigencias de auditoría o las necesidades de integración de sistemas todavía favorecen un modelo gestionado localmente. Muchos comerciantes también mantienen configuraciones en sitio porque la infraestructura existente está integrada en las operaciones diarias y el reemplazo puede ser disruptivo. Aun así, el mercado de lectores de tarjetas móviles se está alejando constantemente de la gestión puramente vinculada al sitio a medida que los comerciantes esperan actualizaciones más rápidas y una supervisión de dispositivos más sencilla.

La implementación en la nube es el segmento de más rápido crecimiento del mercado de lectores de tarjetas móviles, avanzando a una CAGR del 9,03% hasta 2031. El atractivo es práctico porque las actualizaciones de software remotas, el monitoreo de terminales y la visibilidad de múltiples ubicaciones reducen la fricción operativa tanto para los proveedores como para los comerciantes. El lanzamiento de la plataforma Ingenico 360 en febrero de 2026 mostró cómo los proveedores están empaquetando servicios de dispositivos, análisis y herramientas de transacciones en un único entorno en la nube que puede escalar entre regiones. Esto deja a la industria de lectores de tarjetas móviles con una división más clara entre los proveedores que pueden gestionar flotas a través de la nube y los que todavía dependen principalmente del volumen de envíos de hardware.

Por Tecnología: NFC Consolida su Dominio a Medida que las Interfaces Heredadas Desaparecen

La tecnología NFC y sin contacto representó una participación del 52,31% en 2025 y se proyecta que crezca a una CAGR del 9,51% hasta 2031, manteniéndola en el centro del mercado de lectores de tarjetas móviles. La aceptación sin contacto es ahora un requisito básico en muchas decisiones de compra de comerciantes, lo que hace que la capacidad NFC sea esencial en todos los nuevos lanzamientos de dispositivos. El cambio tecnológico también afecta el momento del reemplazo, ya que los comerciantes con terminales más antiguas corren el riesgo de perder relevancia más rápidamente a medida que cambian los hábitos de pago de los clientes. En la práctica, eso significa que el mercado de lectores de tarjetas móviles recompensa a los proveedores que pueden combinar NFC, EMV y soporte de software en un único factor de forma flexible.

El chip EMV y PIN todavía desempeñan un papel significativo, con la verificación de PIN que sigue siendo estándar y los entornos de transacciones que requieren controles de tarjeta presente más sólidos. Los lectores híbridos que combinan NFC, un chip EMV y una banda magnética siguen siendo importantes porque no todos los mercados se están alejando de las interfaces más antiguas al mismo ritmo. Los dispositivos solo de banda magnética están perdiendo terreno rápidamente porque los nuevos despliegues ahora requieren al menos soporte de doble interfaz para seguir siendo útiles durante el período de pronóstico. La elevación de SUNMI al estatus de organización participante principal dentro del Consejo de Estándares de Seguridad PCI en 2026 también mostró cuán estrechamente los fabricantes de dispositivos están vinculando el desarrollo de productos a los estándares de seguridad de pagos en evolución en torno al hardware de aceptación móvil.

Por Aplicación: El Sector Sanitario Emerge como una Adyacencia de Alto Valor

El comercio minorista representó el 34,68% del mercado en 2025, convirtiéndolo en el segmento de aplicación más grande del mercado de lectores de tarjetas móviles. El liderazgo del comercio minorista se basa en la densidad de tiendas, el uso histórico del pago portátil entre las pymes y la necesidad de una aceptación de pagos flexible en mostradores, tiendas temporales y puntos de venta asistida. La hospitalidad y el transporte también siguen siendo importantes porque el pago en mesa, la recogida de entregas y la facturación de servicios de campo dependen de hardware portátil que pueda moverse con el personal. Estos casos de uso continúan apoyando una amplia base instalada en el mercado de lectores de tarjetas móviles, incluso a medida que los requisitos de los dispositivos se vuelven más impulsados por el software.

El sector sanitario es la aplicación de más rápido crecimiento dentro del mercado de lectores de tarjetas móviles, con un aumento a una CAGR del 9,71% hasta 2031. El crecimiento está vinculado al pago junto a la cama del paciente, la facturación ambulatoria y la captura de pagos en el punto de atención en entornos que históricamente dependían más de la recaudación en efectivo o la liquidación diferida. UROVO y MagTek destacaron el sector sanitario como un caso de uso central para sus recientes soluciones de terminal móvil y POS móvil, lo que refleja una mayor alineación con los flujos de trabajo clínicos y de primera línea. El entretenimiento y los eventos siguen siendo más pequeños en escala, pero añaden una demanda constante de aceptación portátil en lugares temporales o con espacio limitado, donde la infraestructura fija no está disponible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Volumen de Pymes Enmascara una Activación Más Rápida de Microcomercantes

Las pymes representaron el 63,71% de la participación del mercado de lectores de tarjetas móviles en 2025, lo que las convierte en el grupo de clientes central para los proveedores y adquirentes. Sus necesidades dan forma al diseño de productos en cuanto a portabilidad, integración de inventario, facturación recurrente y venta multicanal. Las pymes también tienden a adoptar software integrado más fácilmente que muchos operadores más pequeños, ya que necesitan informes, controles de personal y herramientas de gestión empresarial junto con la aceptación de pagos. Por eso gran parte del mercado de lectores de tarjetas móviles continúa girando en torno a soluciones integradas en lugar de dispositivos independientes.

Se proyecta que los microcomercantes y comerciantes individuales crezcan a una CAGR del 9,28% hasta 2031, superando a todos los demás grupos de usuarios finales en el mercado de lectores de tarjetas móviles. Esta demanda proviene de operadores que anteriormente solo usaban efectivo, como vendedores de mercado, repartidores y proveedores de servicios independientes, que no habrían invertido en hardware POS completo anteriormente. En 2026, SumUp indicó que atendía a más de 4 millones de comerciantes en 37 mercados, demostrando que este modelo de adquisición de comerciantes con baja fricción puede funcionar a escala global cuando los precios y la incorporación son simples. Las grandes empresas siguen siendo importantes porque compran flotas gestionadas con compromisos de servicio, pero la activación de nuevas unidades más fuerte proviene cada vez más del extremo más pequeño del mercado de lectores de tarjetas móviles.

Análisis Geográfico

América del Norte representó el 46,39% del mercado de lectores de tarjetas móviles en 2025, manteniendo su liderazgo. Los Estados Unidos siguen siendo el principal contribuyente de ingresos porque la cultura de pago con tarjeta es sólida y la densidad de comerciantes pymes es alta. La región también se beneficia de la infraestructura establecida de redes de tarjetas y de plataformas de pago que simplifican la incorporación de comerciantes más pequeños. Estos factores apoyan la demanda recurrente de renovación a medida que los dispositivos envejecen y las expectativas de los comerciantes en cuanto a capacidades de software y sin contacto aumentan. América del Sur sigue siendo más pequeña en términos absolutos, pero el mercado de lectores de tarjetas móviles está ganando terreno allí a medida que la infraestructura de pago formal para comerciantes se expande y la aceptación digital se vuelve más importante para los grupos de comerciantes no bancarizados.

Europa representó una participación significativa en 2025 y sigue siendo una de las regiones más maduras del mercado de lectores de tarjetas móviles. La demanda está respaldada por los requisitos de preparación para NFC, el alto uso de teléfonos inteligentes y las densas redes minoristas que sostienen una demanda constante de terminales. Alemania ofrece un ejemplo claro de este cambio: VR Payment informó que los pagos sin contacto con girocard representaron el 88,5% de todas las transacciones con girocard en diciembre de 2025, y el parque activo de POS aumentó a más de 1,34 millones de terminales.[3]VR Payment, "Girocard, Los Pagos Sin Contacto Alcanzan un Nuevo Récord," VR Payment, vr-payment.de El Reino Unido, Francia, Italia y España también siguen siendo importantes porque combinan grandes bases de comerciantes con una migración continua hacia dispositivos de pago portátiles e inteligentes. Europa, por tanto, sigue siendo un mercado clave de reemplazo y actualización más que únicamente un mercado de primera implementación.

Asia-Pacífico es el segmento regional de más rápido crecimiento en el mercado de lectores de tarjetas móviles, con una CAGR del 9,67% hasta 2031. El crecimiento proviene de programas de digitalización de comerciantes, mayor uso de billeteras digitales, aceptación de pagos vinculada al turismo y la necesidad de que los comerciantes admitan múltiples vías de pago en el mismo entorno. TNG Digital y EPOS lanzaron EPOS360 y EPOS360 BlueTap en Malasia en enero de 2026 para apoyar a las pymes locales a través del ecosistema TNG eWallet, lo que muestra cómo los proveedores de pagos están apuntando a esta base de comerciantes con herramientas de aceptación integradas. Oriente Medio y África siguen siendo contribuyentes más pequeños, pero ambos están ganando relevancia a medida que los mandatos sin efectivo, la infraestructura de pagos móviles y los programas de formalización de comerciantes mejoran la configuración a largo plazo para el mercado de lectores de tarjetas móviles.

Panorama Competitivo

El mercado de lectores de tarjetas móviles está moderadamente fragmentado a nivel mundial, con grandes fabricantes de equipos originales compitiendo junto a fabricantes de hardware regionales, híbridos de plataformas fintech y especialistas en dispositivos con Android como sistema principal. Ingenico Group S.A. y PAX Technology Limited siguen siendo dos de los nombres globales más visibles, mientras que VeriFone, Castles Technology, BBPOS, Miura Systems, MagTek, Newland, SUNMI, UROVO, Posiflex, Dspread, DATECS, Centerm, New POS Technology, SZZT, Smartpeak y Dejavoo añaden amplitud al panorama competitivo. Este amplio campo significa que el mercado de lectores de tarjetas móviles no opera como una estructura en la que el ganador se lleva casi todo, aunque algunos proveedores tienen un fuerte reconocimiento de marca y una certificación profunda. La competencia de productos ahora depende de la capacidad de la plataforma, la preparación para Android, el estado de certificación, la credibilidad en seguridad y la capacidad de admitir aplicaciones para comerciantes más allá de la aceptación de pagos. La presión sobre los precios es más fuerte en el extremo inferior, donde el hardware se utiliza a menudo para adquirir comerciantes en lugar de generar margen por sí solo.

Los movimientos estratégicos en 2025 y 2026 muestran cómo el mercado de lectores de tarjetas móviles está evolucionando hacia ecosistemas unificados de hardware y software. El lanzamiento de Ingenico en febrero de 2026 de la familia de dispositivos AXIUM y la plataforma en la nube Ingenico 360 marcó un claro impulso hacia un modelo de servicio gestionado en el que los dispositivos, los análisis y las herramientas de transacciones funcionan juntos como una única pila. PAX siguió con nuevos dispositivos con Android 14 en abril y mayo de 2026, incluidos la A920Pro PCI 7 y nuevo hardware enfocado en restaurantes, lo que fortaleció su posición en casos de uso móviles, de mostrador y orientados al servicio. Ingenico también se asoció con Samsung y Talus en enero de 2026 para llevar una solución operativa empresarial móvil a América del Norte, lo que mostró cómo el POS suave, los ecosistemas de dispositivos móviles y el software empresarial están convergiendo en el mercado de lectores de tarjetas móviles. Estos movimientos muestran que la escala ya no se define únicamente por los envíos de dispositivos sino también por la solidez de los servicios en la nube y la vinculación de software.

El espacio en blanco de oportunidad sigue siendo visible en el sector sanitario, en la activación de microcomercantes en el sur de Asia y África, y en el camino desde el POS suave hasta el hardware dedicado. Los proveedores que puedan convertir a los usuarios de aceptación basada en teléfonos inteligentes en clientes de terminales de mayor valor deberían estar mejor posicionados a medida que las necesidades de los comerciantes se vuelvan más complejas. El reconocimiento de SISA en marzo de 2026 como el primer laboratorio reconocido por PCI de India para evaluaciones de seguridad MPoC completas también puede ayudar a reducir las fricciones de certificación para los proveedores que apuntan a uno de los mayores grupos futuros de comerciantes.[4]SISA, "SISA se Une al Grupo Global de Laboratorios Reconocidos por PCI para Realizar Evaluaciones de Seguridad de Dispositivos y Soluciones de Aceptación de Pagos," SISA, sisainfosec.com El mercado de lectores de tarjetas móviles, por tanto, sigue siendo lo suficientemente abierto para nuevos competidores, pero una ventaja duradera se está moviendo hacia los proveedores que pueden combinar certificación, software, amplitud de dispositivos e integración de servicios para comerciantes.

Líderes de la Industria de Lectores de Tarjetas Móviles

Ingenico Group S.A.

VeriFone, Inc.

PAX Technology Limited

Castles Technology Co., Ltd.

Newland Payment Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: PAX Technology presentó los dispositivos de teclado PIN de próxima generación A360 y A380 con Android 14, pantallas de 6 y 8 pulgadas y certificación PCI PTS 7, junto con un quiosco de autoservicio inteligente (SK900) con Android 16 en el National Restaurant Association Show 2026. Los lanzamientos reforzaron la estrategia de PAX de ofrecer un ecosistema de hardware completo para entornos de servicio de alimentos de alto volumen en factores de forma móviles, de mostrador y de autoservicio.

- Abril de 2026: PayTabs Group adquirió la plataforma de pago sin contacto TAPn'GO con sede en los Emiratos Árabes Unidos, integrando el pago sin contacto basado en teléfonos inteligentes en su Super App para la región de Oriente Medio y Norte de África y apuntando a la adopción por parte de más de 20.000 empresas regionales. El acuerdo posiciona a PayTabs en la intersección de la tecnología SoftPOS y la consolidación de super aplicaciones en una región donde el segmento sin contacto está creciendo rápidamente.

- Abril de 2026: Euronet Worldwide firmó un acuerdo para adquirir PaynoPain, una empresa fintech española especializada en soluciones de pago en línea, con el acuerdo previsto para cerrarse en el tercer trimestre de 2026. La adquisición tiene como objetivo fortalecer la presencia directa de adquisición de comerciantes de Euronet en España y Portugal y mejorar sus capacidades de pago omnicanal en Europa, con Euronet operando aproximadamente 610.000 terminales de punto de venta EFT a nivel mundial.

- Marzo de 2026: payabl. lanzó una solución SoftPOS de Pago por Aproximación en Android, convirtiendo los teléfonos inteligentes con capacidad NFC en terminales de pago certificadas. La empresa citó que los pagos con tarjeta en tiendas del Reino Unido por debajo de GBP 100 (aproximadamente USD 127) son el 94,6% sin contacto, y señaló que el 65% de las transacciones del usuario inicial Nafais ahora se procesan digitalmente tras el despliegue en vivo.

Alcance del Informe del Mercado de Lectores de Tarjetas Móviles

El Mercado de Lectores de Tarjetas Móviles es la industria global que comprende dispositivos de hardware, plataformas de software y servicios relacionados que permiten la aceptación portátil de pagos electrónicos a través de teléfonos inteligentes, tabletas o terminales compactas dedicadas. Estos sistemas permiten a los comerciantes y proveedores de servicios procesar transacciones basadas en tarjetas utilizando tecnologías como chip EMV y PIN, comunicación de campo cercano (NFC), banda magnética y lectores híbridos de múltiples interfaces.

El Informe del Mercado de Lectores de Tarjetas Móviles está segmentado por Componente (Hardware [Lectores de Tarjetas Complementarios, Terminales Móviles Inteligentes y Accesorios y Bases para Lectores], y Software y Servicios [Software de Aceptación de Pagos, Software de Gestión de Terminales y Seguridad, y Aplicaciones de Valor Agregado para Comerciantes]), Implementación (En Sitio y en la Nube), Tecnología (Chip EMV y PIN, Comunicación de Campo Cercano y Sin Contacto, Banda Magnética y Lectores Híbridos de Múltiples Interfaces), Aplicación (Comercio Minorista, Hospitalidad y Servicio de Alimentos, Transporte y Servicios de Campo, Sector Sanitario, y Entretenimiento y Eventos), Usuario Final (Microcomercantes y Comerciantes Individuales, Pequeñas y Medianas Empresas y Grandes Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Lectores de Tarjetas Complementarios |

| Terminales Móviles Inteligentes | |

| Accesorios y Bases para Lectores | |

| Software y Servicios | Software de Aceptación de Pagos |

| Software de Gestión de Terminales y Seguridad | |

| Aplicaciones de Valor Agregado para Comerciantes |

| En Sitio |

| Nube |

| Chip EMV y PIN |

| Comunicación de Campo Cercano y Sin Contacto |

| Banda Magnética |

| Lectores Híbridos de Múltiples Interfaces |

| Comercio Minorista |

| Hospitalidad y Servicio de Alimentos |

| Transporte y Servicios de Campo |

| Sector Sanitario |

| Entretenimiento y Eventos |

| Microcomercantes y Comerciantes Individuales |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Hardware | Lectores de Tarjetas Complementarios |

| Terminales Móviles Inteligentes | ||

| Accesorios y Bases para Lectores | ||

| Software y Servicios | Software de Aceptación de Pagos | |

| Software de Gestión de Terminales y Seguridad | ||

| Aplicaciones de Valor Agregado para Comerciantes | ||

| Por Modo de Implementación | En Sitio | |

| Nube | ||

| Por Tecnología | Chip EMV y PIN | |

| Comunicación de Campo Cercano y Sin Contacto | ||

| Banda Magnética | ||

| Lectores Híbridos de Múltiples Interfaces | ||

| Por Aplicación | Comercio Minorista | |

| Hospitalidad y Servicio de Alimentos | ||

| Transporte y Servicios de Campo | ||

| Sector Sanitario | ||

| Entretenimiento y Eventos | ||

| Por Usuario Final | Microcomercantes y Comerciantes Individuales | |

| Pequeñas y Medianas Empresas | ||

| Grandes Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del sector de lectores de tarjetas móviles?

El mercado de lectores de tarjetas móviles alcanzó USD 6,06 mil millones en 2025, se espera que llegue a USD 6,68 mil millones en 2026 y se prevé que alcance USD 10,14 mil millones para 2031 con una CAGR del 8,71%.

¿Qué componente lidera los ingresos en las implementaciones de lectores de tarjetas móviles?

El hardware lideró en 2025 con una participación del 67,93% porque cada comerciante todavía necesita un dispositivo físico certificado para comenzar la aceptación de tarjetas.

¿Por qué la implementación en la nube está ganando terreno en los sistemas de lectores de pago?

Se prevé que la implementación en la nube crezca a una CAGR del 9,03% hasta 2031 porque los comerciantes desean actualizaciones remotas, gestión de terminales, análisis y un control más sencillo en múltiples ubicaciones.

¿Qué segmento tecnológico está dando más forma a la demanda futura de dispositivos?

NFC y sin contacto lidera la demanda tecnológica con una participación del 52,31% en 2025 y una CAGR del 9,51% hasta 2031, convirtiendo los dispositivos preparados para pagos por aproximación en el requisito de compra central.

¿Qué grupo de usuarios finales crea la mayor oportunidad de volumen?

Las pymes siguen siendo la base de clientes más grande con una participación del 63,71% en 2025, mientras que los microcomercantes están creciendo más rápido a una CAGR del 9,28% a medida que más operadores que solo usaban efectivo se incorporan a la aceptación digital.

¿Qué regiones ofrecen las mejores perspectivas de crecimiento hasta 2031?

América del Norte lidera con una participación del 46,39% en 2025, pero Asia-Pacífico ofrece el crecimiento más rápido con una CAGR del 9,67% porque la digitalización de comerciantes y la aceptación de pagos con múltiples vías se están expandiendo rápidamente.

Última actualización de la página el: