Tamaño y Participación del Mercado de Tarjetas de Sonda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

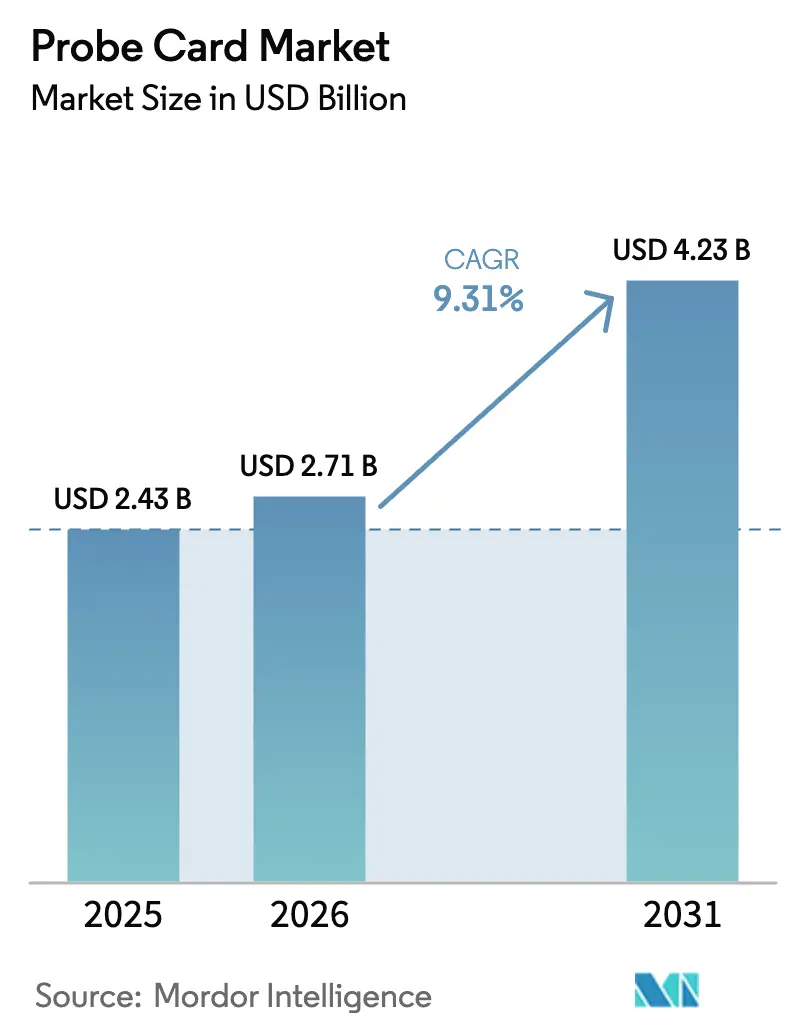

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

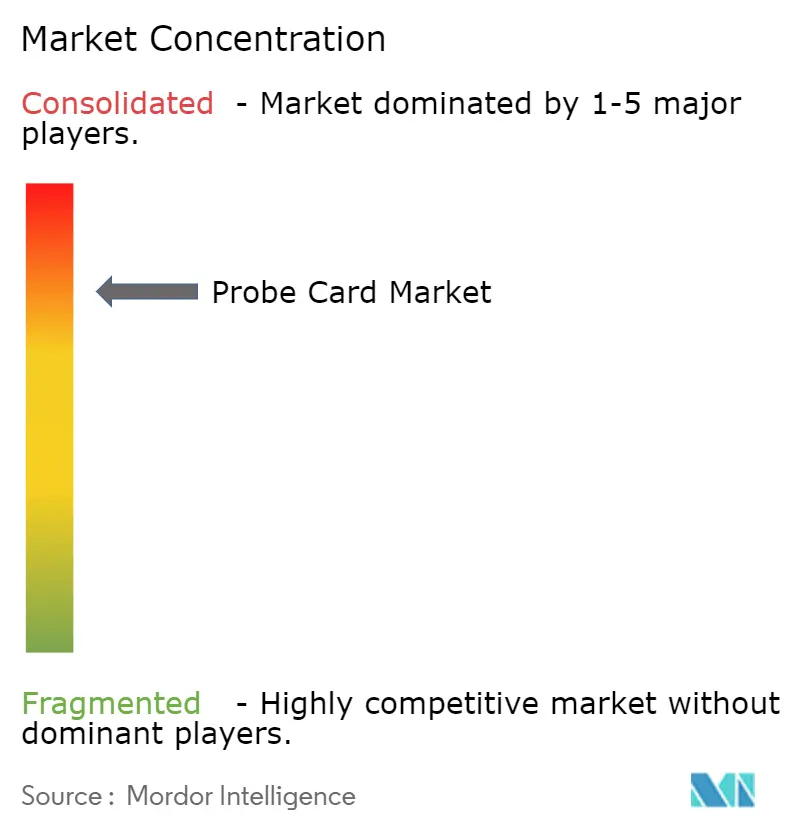

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Sonda por Mordor Intelligence

Se espera que el tamaño del mercado de tarjetas de sonda aumente de USD 2,43 mil millones en 2025 a USD 2,71 mil millones en 2026 y alcance USD 4,23 mil millones en 2031, creciendo a una CAGR del 9,31% durante 2026-2031. Este crecimiento refleja el giro estructural hacia la capacidad soberana de semiconductores, un impulso reforzado por el desembolso de USD 52,7 mil millones de la Ley CHIPS y Ciencia de los Estados Unidos, la Ley de Chips de Europa de EUR 43 mil millones (USD 47 mil millones) e incentivos paralelos en Japón y Oriente Medio. La creciente adopción de la integración heterogénea, especialmente los chiplets y las pilas 3D, está trasladando más actividad de prueba a la etapa de oblea, elevando el contenido promedio de tarjetas de sonda por dispositivo. Los diseños MEMS verticales están desplazando a los formatos de voladizo a medida que los nodos de vanguardia imponen pasos inferiores a 60 micrómetros, mientras que los aceleradores de inteligencia artificial impulsan la demanda de tarjetas avanzadas capaces de sostener frecuencias superiores a 56 gigahercios. En paralelo, los subsidios públicos han acortado los calendarios de construcción de plantas de fabricación a 24 meses, adelantando los pedidos de equipos de prueba y elevando los volúmenes unitarios a corto plazo. Los productores de fundición y lógica siguen representando el bloque de clientes más grande, pero los proveedores de ensamblaje y prueba de semiconductores subcontratados son los compradores de más rápido crecimiento a medida que el ensamblaje de chiplets migra fuera de las plantas de fabricación cautivas.

Conclusiones Clave del Informe

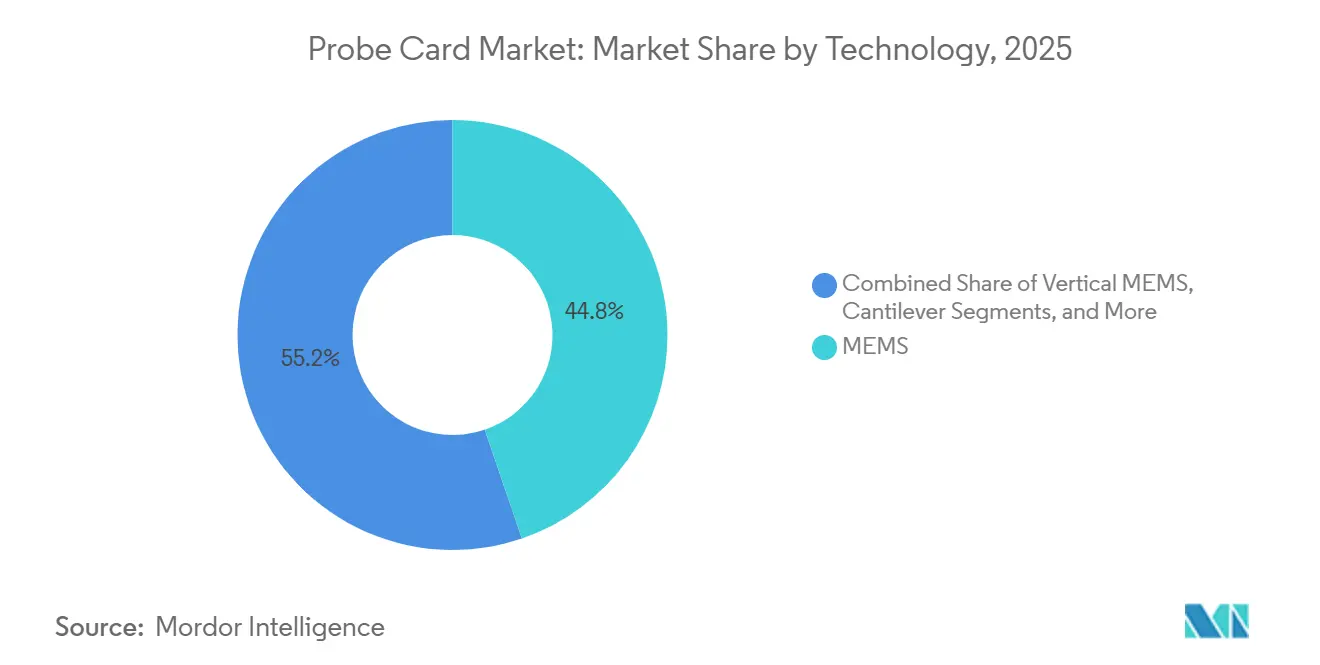

- Por tecnología, las arquitecturas MEMS representaron el 44,76% de la participación del mercado de tarjetas de sonda en 2025 y las variantes MEMS verticales están en camino de alcanzar una CAGR del 10,63% hasta 2031.

- Por aplicación, se proyecta que la memoria flash se expanda a una CAGR del 11,02% hasta 2031, la más rápida en todos los segmentos, en comparación con la expansión del 9,3% de fundición y lógica.

- Por tipo, los diseños estándar capturaron el 52,17% de la participación del mercado de tarjetas de sonda en 2025, aunque las tarjetas avanzadas están creciendo a una CAGR del 11,41% debido a la complejidad de las pruebas de inteligencia artificial.

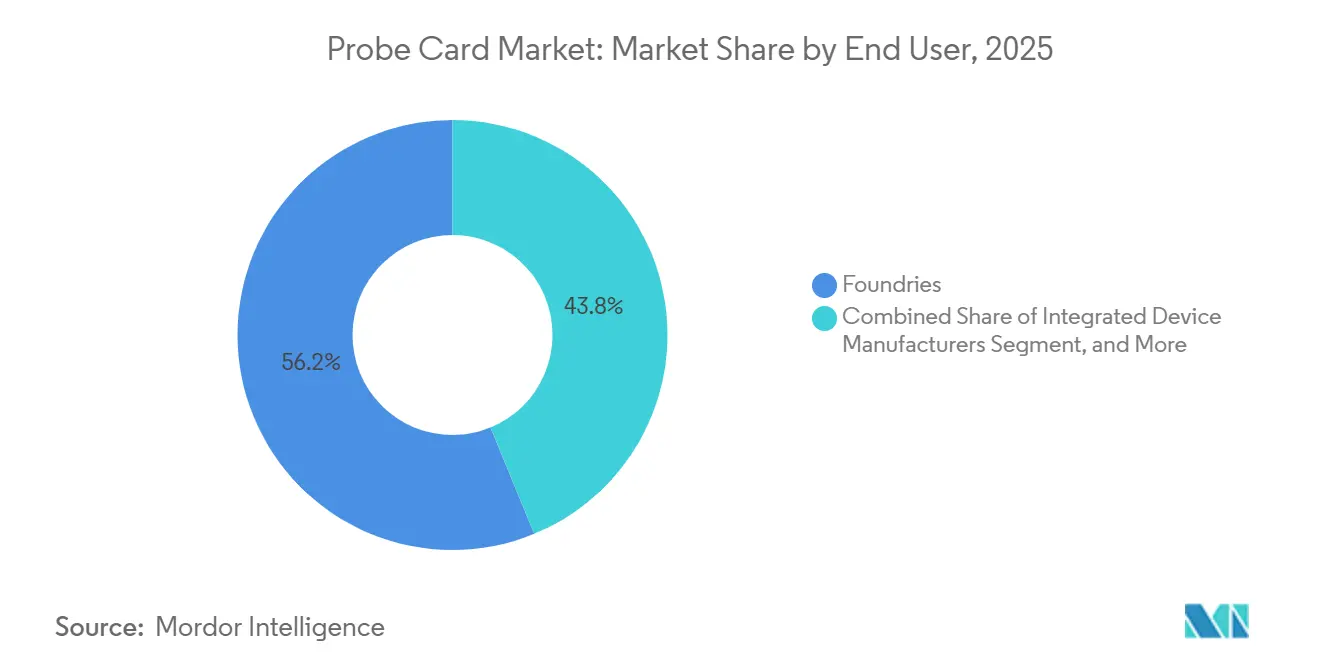

- Por usuario final, los proveedores de ensamblaje y prueba de semiconductores subcontratados registraron el mayor crecimiento con una CAGR del 12,27%, mientras que las fundiciones retuvieron el 56,21% de la participación en el gasto en 2025.

- Por tamaño de oblea, la categoría de 300 mm representó el 61,47% del volumen en 2025 y avanzará a una CAGR del 9,56% hasta 2031.

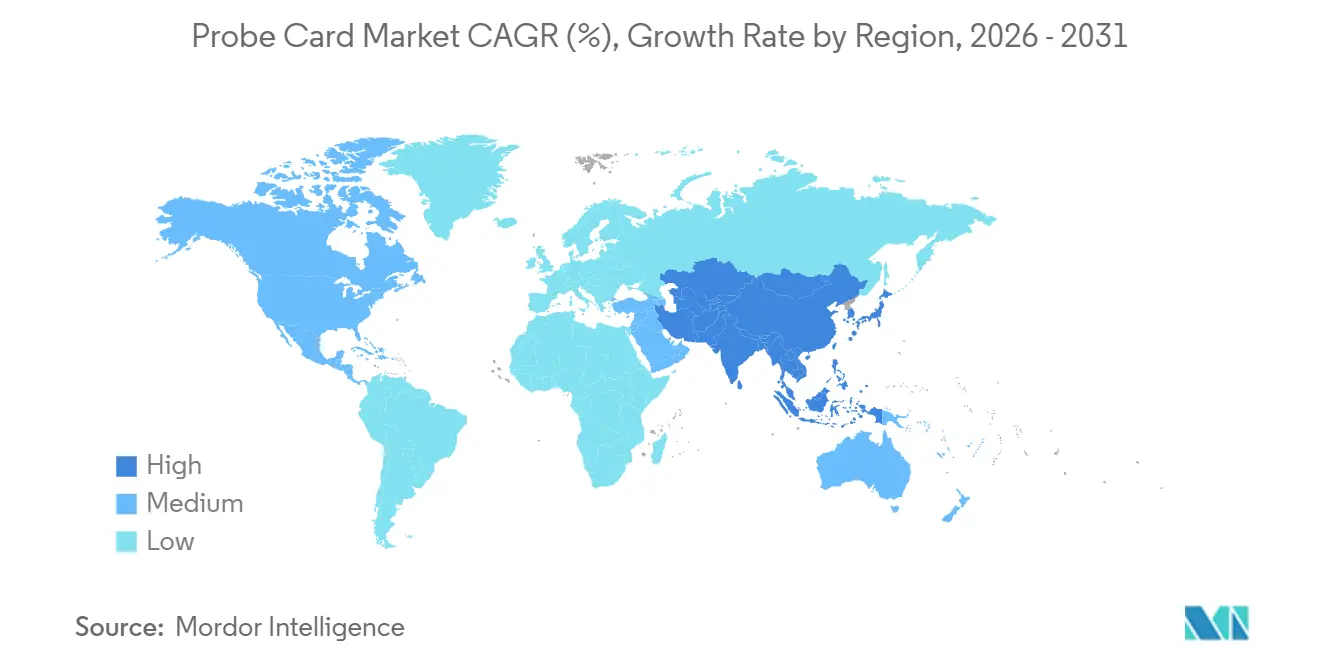

- Por geografía, Asia Pacífico lideró con el 84,12% de los ingresos de 2025, mientras que Oriente Medio es la región de más rápido crecimiento con una CAGR del 10,06%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tarjetas de Sonda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Electrónica de Consumo y Dispositivos de Internet de las Cosas | +1.8% | Global, con concentración en los centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Miniaturización de Dispositivos Semiconductores | +2.1% | Global, liderado por Taiwán, Corea del Sur y los nodos avanzados de los Estados Unidos | Largo plazo (≥ 4 años) |

| Crecimiento en el Envasado Avanzado y las Tecnologías de Circuitos Integrados 3D | +2.3% | Núcleo de Asia Pacífico, con desbordamiento hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso en los Programas de Incentivos para la Expansión de Fundiciones | +1.9% | América del Norte, Europa, Oriente Medio, con efectos secundarios en Asia Pacífico | Corto plazo (≤ 2 años) |

| Cambio Hacia Tarjetas de Sonda MEMS Verticales de Menos de 60 µm | +1.4% | Plantas de fabricación de vanguardia de Taiwán, Corea del Sur, Japón y los Estados Unidos | Mediano plazo (2-4 años) |

| Adopción de Sistemas de Alineación de Tarjetas de Sonda Asistidos por Inteligencia Artificial | +1.2% | Global, adopción temprana en fundiciones de alto volumen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Electrónica de Consumo y Dispositivos de Internet de las Cosas

Los envíos de teléfonos inteligentes se estabilizaron en 1.200 millones de unidades en 2025, pero el contenido de semiconductores por dispositivo aumentó un 18%, impulsado por motores de inteligencia artificial dedicados y circuitos integrados avanzados de gestión de energía. El gasto en electrónica automotriz alcanzó USD 82 mil millones en 2025, ya que los vehículos eléctricos ahora integran hasta 3.000 chips por unidad. La base instalada de Internet de las Cosas superó los 16.000 millones de dispositivos, con puntos finales industriales y de atención médica que exigen validación de señal mixta en condiciones de temperatura extremas. Estos cambios desvinculan la demanda de tarjetas de sonda de los simples recuentos de unidades, manteniendo ocupados los pisos de prueba a nivel de oblea incluso cuando el volumen de consumo se estabiliza. Los procesadores M4 personalizados de Apple, presentados en 2025, destacan aún más las estrategias de integración vertical que requieren soluciones de sonda a medida para arquitecturas de memoria unificada.

Miniaturización de Dispositivos Semiconductores

TSMC pasó a la producción en volumen de su proceso de compuerta envolvente de 2 nm a finales de 2025, lo que requiere puntas de sonda que se posicionen dentro de 10 micrómetros evitando daños en las almohadillas.[1]TSMC, "Actas del Simposio Tecnológico 2025," tsmc.com El próximo nodo 18A de Intel introduce la distribución de energía por la parte posterior, lo que obliga a realizar sondeos en ambos lados que las tarjetas de voladizo tradicionales no pueden abordar. La hoja de ruta de Samsung hacia 1,4 nm ha duplicado la frecuencia de reemplazo de sondas en comparación con los procesos de 5 nm, elevando los costos de prueba por oblea y ajustando las ventanas de calificación de proveedores. La exposición a la luz ultravioleta extrema también ha introducido factores de rendimiento localizados detectables únicamente mediante pruebas paramétricas a nivel de oblea, intensificando la dependencia de tarjetas de sonda de alta precisión.

Crecimiento en el Envasado Avanzado y las Tecnologías de Circuitos Integrados 3D

La integración heterogénea está trasladando las pruebas hacia etapas anteriores: los aceleradores MI300 de AMD combinan 13 chiplets que cada uno requiere validación de interfaz de 112 gigabits por segundo antes del corte. Las pilas de memoria de alto ancho de banda ahora superan los 200 millones de unidades anuales, con cada oblea que requiere verificaciones de continuidad de vías a través del silicio en 12 a 16 matrices verticales. Los proveedores de ensamblaje y prueba de semiconductores subcontratados están invirtiendo capital en herramientas de unión híbrida con alineación de 2 micrómetros, una inversión que exige una selección más rigurosa de matrices conocidas como buenas. La Interconexión Exprés Universal de Chiplets está estandarizando la señalización de matriz a matriz, aunque las interfaces de tarjetas de sonda para pruebas previas a la unión carecen de uniformidad, lo que impulsa un aumento en los diseños a medida.

Los Estados Unidos enviaron USD 8.500 millones en subvenciones de la Ley CHIPS a Intel a principios de 2025, comprimiendo los plazos de calificación de tarjetas de sonda a menos de un año para las nuevas líneas de Arizona. GlobalFoundries, con USD 1.500 millones, está añadiendo un 50% de capacidad en Nueva York, lo que se traduce en aproximadamente USD 45 millones de compras incrementales de tarjetas para 2027. Japón asignó JPY 2 billones (USD 13.400 millones) para plantas de fabricación domésticas, impulsando mandatos de abastecimiento local que aumentan las ventas de Micronics Japan y Japan Electronic Materials. El paquete de EUR 3.300 millones (USD 3.600 millones) de Europa para una línea de 300 mm en Francia también acelera la demanda a medida que las instalaciones de herramientas previstas para 2026 requieren un aprovisionamiento anticipado de celdas de prueba.[2]Comisión Europea, "Hoja Informativa de la Ley Europea de Chips," ec.europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Desarrollo de Tarjetas de Sonda Avanzadas | -1.6% | Global, más agudo en regiones con escala de fundición limitada | Largo plazo (≥ 4 años) |

| Complejidad de las Pruebas en Nodos de Menos de 5 nm | -1.3% | Fundiciones avanzadas de Taiwán, Corea del Sur y los Estados Unidos | Mediano plazo (2-4 años) |

| Naturaleza Cíclica del Gasto de Capital en Semiconductores | -0.9% | Global, con mayor volatilidad en regiones dependientes de la memoria | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Materiales de Sonda de Ultra Baja Resistencia | -0.7% | Cadena de suministro global, que afecta a toda la producción de nodos avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Desarrollo de Tarjetas de Sonda Avanzadas

Una tarjeta de sonda de vanguardia puede costar más de USD 2,5 millones, cubriendo la creación iterativa de prototipos, la ciencia de materiales y la validación a múltiples temperaturas, costos que solo las plantas de fabricación más grandes pueden amortizar.[3]FormFactor Inc., "Formulario 10-K 2025," investor.formfactor.com La fragmentación en las arquitecturas de chiplets erosiona aún más los volúmenes por diseño, reduciendo las economías de escala. Las plantas de fabricación más pequeñas enfrentan gastos de cambio prohibitivos, lo que las ata a los proveedores establecidos y alarga los ciclos de calificación hasta un año. Los proveedores absorben un elevado gasto de capital en salas limpias y mecanizado de submicrómetros, lo que limita la entrada de nuevos participantes a pesar del aumento de los volúmenes del mercado final.

Complejidad de las Pruebas en Nodos de Menos de 5 nm

Las almohadillas de sonda de menos de 30 micrómetros requieren tolerancias de posicionamiento dentro de 3 micrómetros; las desviaciones arriesgan cortocircuitos o fractura dieléctrica. La densidad de corriente de contacto ahora supera los 15 mA/µm², reduciendo a la mitad la vida útil de las puntas de sonda en comparación con los nodos de 7 nm. Los diseños con más de 20 dominios de energía necesitan redes de distribución integradas que suministren 200 amperios manteniendo una regulación de milivoltios, capacidades confinadas a las topologías MEMS verticales. Las velocidades altas de SerDes por encima de 56 Gbps obligan a un control de impedancia dentro de 2 ohmios a lo largo de cada trayectoria, una tolerancia que se desvía a medida que las puntas se desgastan. Las ventanas de calificación se han extendido a 12 meses, retrasando las rampas de ingresos y elevando el riesgo de que una tarjeta quede obsoleta antes de ser enviada.[4]Applied Materials, "Presentación del Día del Inversor 2025," appliedmaterials.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Arquitecturas MEMS Cierran las Brechas de Prueba de Menos de 5 nm

Los diseños MEMS capturaron el 44,76% de los ingresos de 2025, gracias a densidades de contacto superiores a 10.000 almohadillas y una precisión de posicionamiento mejor que 5 micrómetros, métricas críticas para los procesos de compuerta envolvente. El MEMS vertical es el de mayor movimiento, registrando una CAGR del 10,63% a medida que las fundiciones migran por debajo de 3 nm y adoptan rieles de energía en la parte posterior. La plataforma de paso inferior a 60 micrómetros de FormFactor, lanzada en 2025, permite a las plantas de fabricación sondear interconexiones de chiplets que superan los 100 almohadillas por mm². Las tarjetas de voladizo persisten en los nodos maduros debido a su menor costo, aunque su participación continúa disminuyendo a medida que los equipos de prueba consolidan sus carteras de herramientas.

El rendimiento en el primer paso depende de la uniformidad de la constante de resorte: el MEMS vertical mantiene una variación de ±5% frente a ±20% para los voladizos, elevando la fiabilidad del contacto en la prueba de quemado a nivel de oblea. Los proveedores japoneses ampliaron su capacidad en un 40% en 2025 para atender a las plantas de fabricación locales que demandan soluciones de paso ultrafino. La alineación asistida por inteligencia artificial acorta los ciclos de configuración en un 30%, lo que permite a las tarjetas MEMS lograr un contacto del 99,5% en el primer toque, un imperativo de rendimiento para las líneas de alto volumen actuales. Los formatos especiales, como las tarjetas de membrana, mantienen su relevancia en la validación de radiofrecuencia y el sondeo de dispositivos de energía vinculados a la electrificación automotriz.

Por Aplicación: Las Pruebas de Memoria Flash se Aceleran con el Escalado de NAND 3D

La fundición y la lógica dominaron con una participación del 47,59% en 2025, pero la memoria flash se está expandiendo a una CAGR del 11,02% a medida que las capas de NAND 3D superan el umbral de 200 pilas, inflando los vectores de prueba por oblea. La V-NAND de 286 capas de Samsung requirió tarjetas capaces de sondear 16 matrices simultáneamente para alcanzar los objetivos de rendimiento. Los volúmenes unitarios de DRAM se estabilizan en torno a DDR5, aunque las variantes de alto ancho de banda en servidores de inteligencia artificial sostienen la demanda incremental a través de matrices apiladas.

El monitoreo paramétrico ahora cubre 15 puntos por oblea en el flujo 18A de Intel, elevando el consumo de tarjetas por lote en un 25% sobre las líneas base de 7 nm. Los dispositivos analógicos, de señal mixta y de energía ganan impulso gracias a las normas de seguridad automotriz que exigen una selección del 100% de las obleas. La convergencia de chiplets está difuminando las líneas de aplicación, impulsando tarjetas híbridas que combinan pruebas de velocidad lógica con exploraciones de ojo de memoria de alta velocidad en un solo toque.

Por Tipo: Los Diseños Avanzados Cabalgan la Ola de los Aceleradores de Inteligencia Artificial

Las tarjetas estándar aún mantienen una participación del 52,17% atendiendo nodos por encima de 10 nm, aunque los formatos avanzados están creciendo a una CAGR del 11,41% gracias a los aceleradores de inteligencia artificial que exigen integridad de 112 Gbps, distribución de energía de 500 A y cargas térmicas de 300 W. La GPU H200 de Nvidia, con 141.000 millones de transistores en ocho chiplets, obligó a una arquitectura de sonda que combina puntas coaxiales con líneas adaptadas en impedancia de hasta 67 GHz.

Las hojas de ruta de fundición por debajo de 5 nm han inclinado las mezclas de adquisición hacia las tarjetas avanzadas: la rampa de 2 nm de TSMC asignó el 70% de los nuevos pedidos a esta categoría. Se está formando un nivel intermedio donde las tarjetas heredadas incorporan mejoras de nicho, rieles de alta corriente o talones de radiofrecuencia, equilibrando el costo con la capacidad. Los estándares de interfaz SEMI E142 fomentan la interoperabilidad mecánica, aunque la ausencia de armonización de especificaciones eléctricas perpetúa la fragmentación de proveedores.

Por Usuario Final: Los Proveedores de Ensamblaje y Prueba de Semiconductores Subcontratados Escalan a Través del Ensamblaje de Chiplets

Las fundiciones retuvieron el 56,21% del gasto en 2025, pero las compras de los proveedores de ensamblaje y prueba de semiconductores subcontratados están creciendo a una CAGR del 12,27% a medida que las empresas de envasado invierten en el ensamblaje de chiplets. ASE Technology destinó USD 1.200 millones para infraestructura de sonda adaptable a la validación de matrices conocidas como buenas, señalando un giro desde los servicios tradicionales de back-end. Los fabricantes de dispositivos integrados subcontratan selectivamente las pruebas de nodos maduros, impulsando los volúmenes de tarjetas estándar en las líneas de los proveedores de ensamblaje y prueba de semiconductores subcontratados.

Los organismos de investigación representan un modesto 2% de la demanda, aunque influyen en las hojas de ruta a través de trabajos pioneros, como los transistores de menos de 1 nm de IMEC que exponen incompatibilidades de materiales con los metales de sonda existentes. Los volúmenes de crecimiento rápido de los proveedores de ensamblaje y prueba de semiconductores subcontratados han impulsado centros de servicio regionales: la alianza de Amkor en 2025 con un proveedor coreano ejemplifica la ingeniería colaborativa orientada a diseños híbridos. Las fundiciones contrarrestan agrupando la fabricación y las pruebas, aprovechando el conocimiento propietario del proceso para optimizar los parámetros de las tarjetas y mejorar el rendimiento.

Por Tamaño de Oblea: El Formato de 300 mm Mantiene su Primacía en Medio de la Incertidumbre sobre el de 450 mm

El formato de 300 mm capturó el 61,47% de los envíos de 2025 y registrará una CAGR del 9,56% hasta 2031. TSMC presupuestó el 85% de su gasto de capital de USD 30.000 millones en 2025 para construcciones de 300 mm, extendiendo la relevancia del formato durante la década. Las líneas de 200 mm persisten en los mercados analógico y de energía, pero crecen a solo una CAGR del 4%, limitadas por la reasignación de capital hacia los nodos avanzados.

El entusiasmo de la industria por el formato de 450 mm se enfrió cuando Intel archivó su proyecto piloto, redirigiendo los fondos hacia el envasado avanzado. Más de 200 plantas de fabricación globales de 300 mm equivalen a USD 10.000-20.000 millones invertidos por sitio, lo que alienta a los operadores a exprimir la productividad residual en lugar de abordar conjuntos de herramientas de 450 mm de USD 15.000 millones. Los proveedores de sondas ahora se centran en ganancias de rendimiento, pruebas paralelas de matrices y limpieza automatizada de puntas que añade un 40% de vida útil, en lugar de un nuevo diámetro de oblea. Los chiplets alivian las restricciones de tamaño de matriz, reduciendo el impulso económico para obleas más grandes.

Análisis Geográfico

Asia Pacífico retuvo el 84,12% de los ingresos de 2025, anclado por la participación del 45% de Taiwán en la demanda global, el liderazgo en memoria de Corea del Sur y las políticas de contenido doméstico de Japón. El ecosistema de tarjetas de sonda de Taiwán se beneficia de la rampa de 2 nm de TSMC y la construcción de USD 40.000 millones de la empresa en los Estados Unidos, que aún obtiene tarjetas de proveedores locales para la continuidad del proceso. Samsung y SK Hynix de Corea del Sur enviaron más de 250 millones de pilas de alto ancho de banda en 2025, necesitando tarjetas especiales para las pruebas de vías a través del silicio. El clúster de Japón ganó impulso a medida que las reglas de contenido local en la planta de fabricación de Kumamoto dirigieron las compras hacia Micronics Japan y Japan Electronic Materials. La demanda de China crece en torno a los nodos maduros, pero los controles de exportación limitan el acceso a los diseños de tarjetas de vanguardia, impulsando la innovación doméstica.

América del Norte está creciendo a una CAGR del 8,2% a medida que las plantas de fabricación de la Ley CHIPS de Intel, TSMC y Samsung requieren USD 300 millones de hardware de prueba incremental para 2027. Europa sigue a una CAGR del 7,9% a través del sitio de Intel en Magdeburgo, la expansión de STMicroelectronics en Grenoble y las actualizaciones de Infineon en Dresde, cada una sujeta a mandatos de resiliencia local. Oriente Medio muestra la trayectoria más rápida con una CAGR del 10,06% a medida que Arabia Saudita y los Emiratos Árabes Unidos financian capacidad de 28 nm y superior con modelos de empresa conjunta. América del Sur y África siguen siendo pequeños, aunque los incentivos fiscales de Brasil en 2025 para el ensamblaje podrían sembrar nichos futuros de tarjetas de sonda.

Las estrategias de doble abastecimiento mitigan la exposición geopolítica, impulsando a los proveedores a diversificar sus huellas. FormFactor amplió su planta en Filipinas, mientras que Technoprobe abrió un centro de servicio en Texas para entregas más rápidas. La navegación de licencias de exportación fragmenta el suministro, otorgando a los fabricantes chinos domésticos una apertura en los nodos maduros. Mientras tanto, los retrasos en la transferencia de conocimiento fuera de Asia alargan la calificación para las plantas de fabricación occidentales, como ilustra la línea 18A de Intel con su ciclo de incorporación de 18 meses frente al precedente de 12 meses de TSMC.

Panorama Competitivo

FormFactor, Technoprobe y Micronics Japan controlaron conjuntamente aproximadamente el 60% de los ingresos de 2025, situando al mercado en una banda altamente concentrada. La adquisición de USD 120 millones de diseño MEMS por parte de FormFactor amplió su cartera de patentes de menos de 2 nm en 50 registros, acelerando el tiempo de comercialización de las tarjetas verticales de alta densidad. La producción de puntas MEMS totalmente integrada de Technoprobe le permitió ganar el 30% de las calificaciones de 2 nm de TSMC, erosionando el liderazgo histórico de FormFactor. Micronics Japan aprovecha su proximidad a Kumamoto para entregas justo a tiempo, capturando nuevos pedidos vinculados a los sensores de imagen de Sony.

La diferenciación tecnológica impulsa los cambios de participación. La punta de autolimpieza ultrasónica de MPI Corporation extiende la vida útil en un 50%, una propuesta de valor para las plantas de fabricación que buscan ahorros en el costo por toque. Los especialistas coreanos y taiwaneses ofrecen precios más bajos que los titulares en los nodos maduros; Korea Instrument obtuvo posiciones en el flujo de 5 nm de Samsung mediante una personalización agresiva. Los contratos de tarjeta de sonda como servicio trasladan el riesgo de capital a los proveedores, pero dan a las plantas de fabricación emergentes acceso a diseños de vanguardia sin desembolsos de varios millones de dólares, cambiando los modelos de reconocimiento de ingresos.

Las barreras de entrada siguen siendo elevadas: el mecanizado de submicrómetros, las aleaciones de rodio y los algoritmos de inteligencia artificial para la alineación exigen un gasto de capital improbable para los nuevos participantes. Los elevados presupuestos de desarrollo concentran la innovación en los tres principales proveedores, lo que confiere ventaja pero expone a las plantas de fabricación al riesgo de la cadena de suministro. Para cubrirse, las fundiciones recurren al doble abastecimiento, comprimiendo los márgenes mientras mantienen las garantías de volumen lo suficientemente modestas como para evitar la dependencia. En términos netos, la competencia es intensa pero está confinada a un grupo de proveedores tecnológicamente élite.

Líderes de la Industria de Tarjetas de Sonda

FormFactor Inc.

Technoprobe S.P.A.

Micronics Japan Co. Ltd

Japan Electronic Materials Corporation

MPI Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Korea Instrument obtuvo

- Octubre de 2025: FormFactor adquirió una empresa MEMS de California por USD 120 millones, añadiendo 50 patentes vinculadas a la optimización de resortes verticales.

- Septiembre de 2025: Technoprobe inauguró una instalación en Dresde por EUR 80 millones (USD 88 millones) orientada a las plantas de fabricación europeas.

- Agosto de 2025: TSMC calificó a Micronics Japan como proveedor principal de 2 nm tras un esfuerzo de codesarrollo de 18 meses.

- Abril de 2025: MPI Corporation se asoció con ASE Technology para codesarrollar tarjetas de sonda listas para chiplets, con los primeros productos previstos para el segundo trimestre de 2026.

Alcance del Informe Global del Mercado de Tarjetas de Sonda

Las tarjetas de sonda son dispositivos avanzados para probar el funcionamiento de los chips durante su proceso de construcción. El mercado se define por los ingresos acumulados de la oferta de tarjetas de sonda por parte de los principales actores del mercado.

El Informe del Mercado de Tarjetas de Sonda está Segmentado por Tecnología (MEMS, Vertical, Voladizo, Especialidad), Aplicación (DRAM, Flash, Fundición y Lógica, Paramétrica, Otras Aplicaciones), Tipo (Tarjeta de Sonda Estándar, Tarjeta de Sonda Avanzada), Usuario Final (Fundiciones, Fabricantes de Dispositivos Integrados, Ensamblaje y Prueba de Semiconductores Subcontratados, Institutos de Investigación), Tamaño de Oblea (150 mm y Menos, 200 mm, 300 mm, 450 mm) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| MEMS |

| Vertical |

| Voladizo |

| Especialidad |

| DRAM |

| Flash |

| Fundición y Lógica |

| Paramétrica |

| Otras Aplicaciones |

| Tarjeta de Sonda Estándar |

| Tarjeta de Sonda Avanzada |

| Fundiciones |

| Fabricantes de Dispositivos Integrados |

| Ensamblaje y Prueba de Semiconductores Subcontratados |

| Institutos de Investigación |

| 150 mm y Menos |

| 200 mm |

| 300 mm |

| 450 mm |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| India | |

| ASEAN | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Egipto | |

| Resto de África |

| Por Tecnología | MEMS | |

| Vertical | ||

| Voladizo | ||

| Especialidad | ||

| Por Aplicación | DRAM | |

| Flash | ||

| Fundición y Lógica | ||

| Paramétrica | ||

| Otras Aplicaciones | ||

| Por Tipo | Tarjeta de Sonda Estándar | |

| Tarjeta de Sonda Avanzada | ||

| Por Usuario Final | Fundiciones | |

| Fabricantes de Dispositivos Integrados | ||

| Ensamblaje y Prueba de Semiconductores Subcontratados | ||

| Institutos de Investigación | ||

| Por Tamaño de Oblea | 150 mm y Menos | |

| 200 mm | ||

| 300 mm | ||

| 450 mm | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tarjetas de sonda?

El tamaño del mercado de tarjetas de sonda alcanzó USD 2,71 mil millones en 2026 y se prevé que ascienda a USD 4,23 mil millones en 2031.

¿Qué tecnología de tarjeta de sonda está creciendo más rápido?

Los diseños MEMS verticales están avanzando a una CAGR del 10,63% hasta 2031 gracias a su idoneidad para nodos de menos de 5 nm y los pasos de interconexión de chiplets.

¿Cómo darán forma los incentivos gubernamentales a la demanda regional?

La financiación de la Ley CHIPS en los Estados Unidos, la Ley de Chips de Europa y programas similares en Japón y Oriente Medio están comprimiendo los calendarios de construcción de plantas de fabricación y adelantando los pedidos de tarjetas de sonda.

¿Por qué los proveedores de ensamblaje y prueba de semiconductores subcontratados están aumentando sus compras de tarjetas de sonda?

Los proveedores de ensamblaje y prueba subcontratados están escalando las líneas de ensamblaje de chiplets, lo que requiere más herramientas de validación a nivel de oblea y empuja sus compras a una CAGR del 12,27%.

¿Es inminente la adopción de obleas de 450 mm?

No, los principales fabricantes han pospuesto las iniciativas de 450 mm debido a los costos de herramientas de USD 15.000 millones y la eficiencia económica de extender la plataforma de 300 mm.

¿Qué desafíos plantean los nodos de menos de 5 nm para las tarjetas de sonda?

La reducción de las almohadillas y las mayores densidades de corriente acortan la vida útil de las puntas de sonda, exigen una precisión de posicionamiento a nivel de micrómetro y requieren redes de distribución de energía integradas dentro de la tarjeta.

Última actualización de la página el: