Tamaño y Participación del Mercado de Tarjetas de Visita Digitales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 217.04 Millones de dólares |

| Tamaño del Mercado (2031) | 331.78 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tarjetas de Visita Digitales por Mordor Intelligence

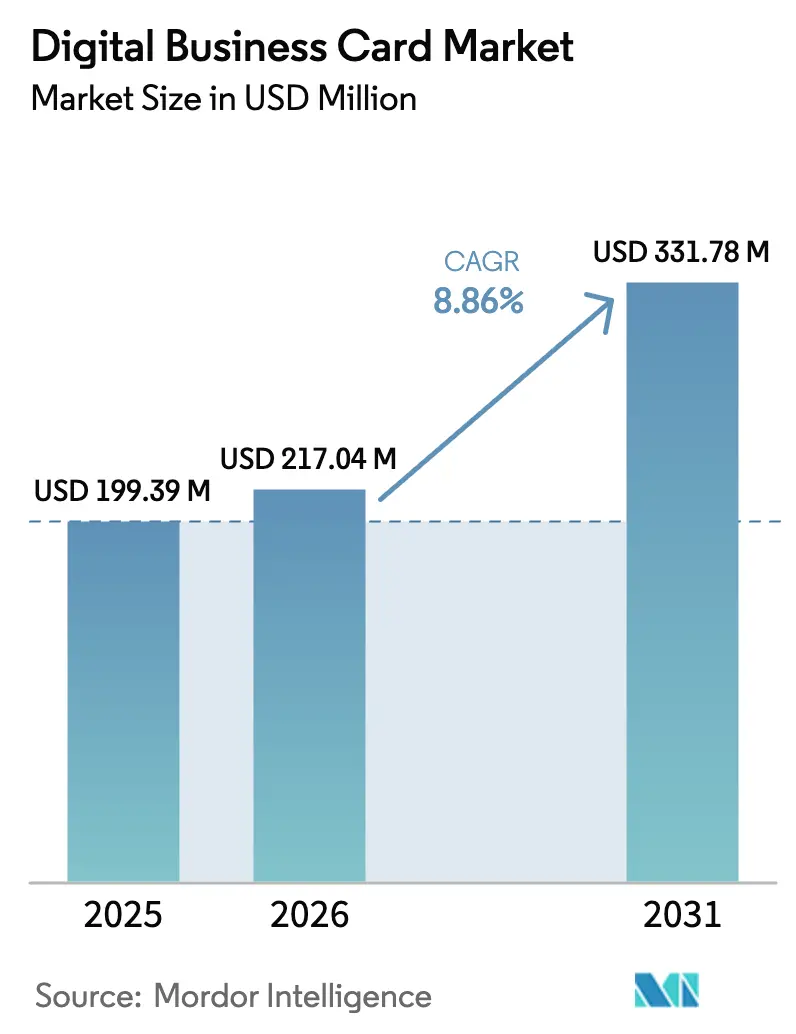

Se proyecta que el tamaño del mercado de tarjetas de visita digitales se expanda desde USD 199,39 millones en 2025 y USD 217,04 millones en 2026 hasta USD 331,78 millones en 2031, registrando una CAGR del 8,86% entre 2026 y 2031. Esta expansión está impulsada por las empresas que pasan del intercambio en papel a soluciones nativas para teléfonos inteligentes, sincronizadas en la nube, que se integran directamente con el software de gestión de relaciones con los clientes. La caída en los precios de los chipsets de comunicación de campo cercano, los mandatos corporativos más estrictos en materia de sostenibilidad y la normalización del trabajo híbrido están acelerando la adopción. La disponibilidad de arquitecturas escalables de aplicaciones web progresivas reduce aún más los costos de implementación, mientras que los marcos de privacidad mejorados, como la Ley de Derechos de Privacidad del Consumidor de California, contribuyen a mantener la confianza en el manejo de datos. Como resultado, los proveedores que combinan una experiencia de usuario fluida con un cumplimiento riguroso están captando las señales de demanda más sólidas.

Conclusiones Clave del Informe

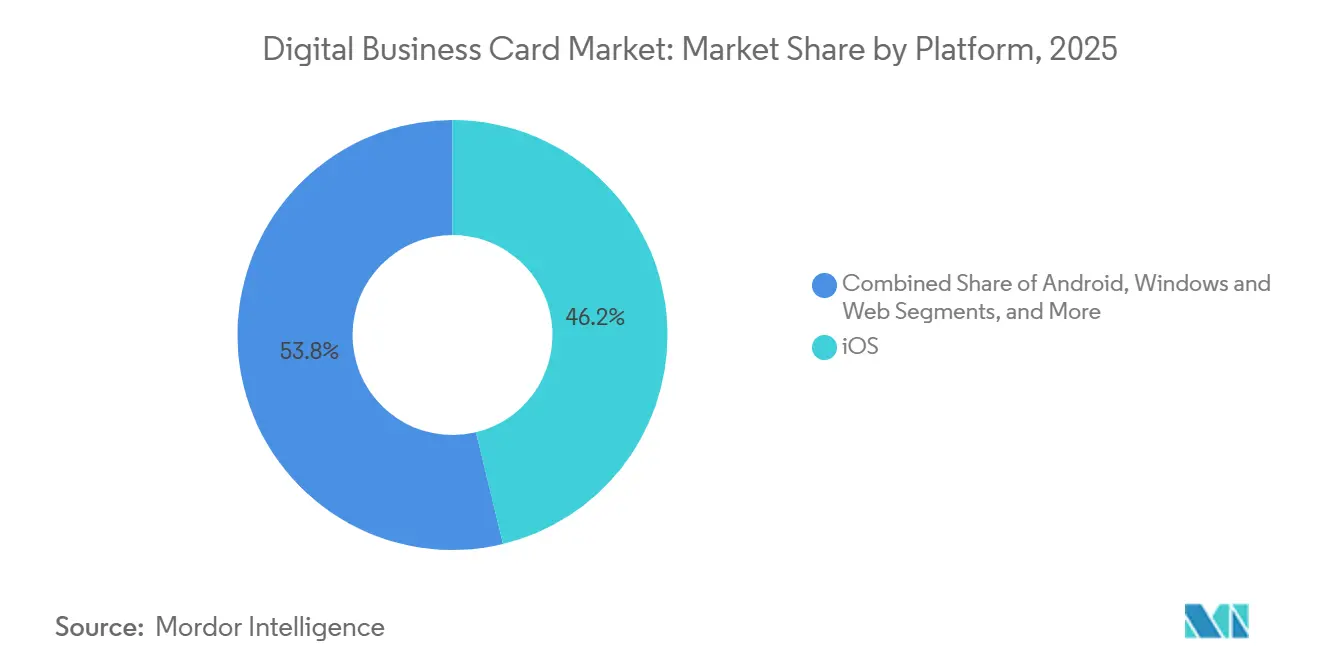

- Por plataforma, iOS capturó el 46,23% de la participación del mercado de tarjetas de visita digitales en 2025; se prevé que el tamaño del mercado de tarjetas de visita digitales para aplicaciones web progresivas se expanda a una CAGR del 9,11% hasta 2031.

- Por tipo de usuario, las pequeñas y medianas empresas mantuvieron el 38,51% de la participación del mercado de tarjetas de visita digitales en 2025; se prevé que el tamaño del mercado de tarjetas de visita digitales para el ámbito académico y las organizaciones sin fines de lucro aumente a una CAGR del 10,48% hasta 2031.

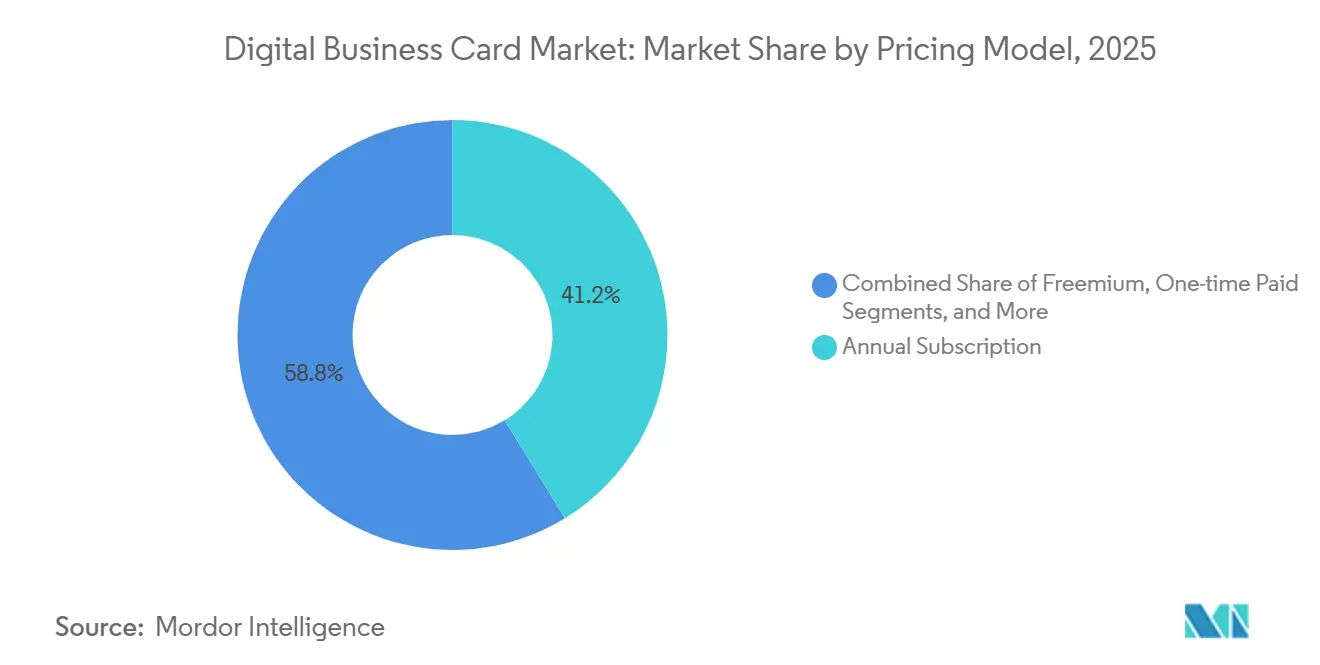

- Por modelo de precios, las suscripciones anuales representaron el 41,23% de la participación del mercado de tarjetas de visita digitales en 2025; se proyecta que el tamaño del mercado de tarjetas de visita digitales para los planes freemium aumente a una CAGR del 10,66% durante 2026-2031.

- Por vertical industrial, las tecnologías de la información y el software representaron el 29,46% de la participación del mercado de tarjetas de visita digitales en 2025; se espera que el tamaño del mercado de tarjetas de visita digitales para el sector sanitario crezca a una CAGR del 9,27% hasta 2031.

- Por geografía, América del Norte representó el 35,17% de la participación del mercado de tarjetas de visita digitales en 2025; se espera que el tamaño del mercado de tarjetas de visita digitales para Asia Pacífico crezca a una CAGR del 10,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tarjetas de Visita Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Redes de Contacto Sin Contacto Físico | +1.8% | Global, mayor en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de Sostenibilidad y Reducción de Residuos de Papel | +1.5% | Europa y América del Norte, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Explosión en la Penetración de Teléfonos Inteligentes y Aplicaciones Móviles | +2.1% | Asia Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Dinámicas de la Fuerza Laboral Remota e Híbrida | +1.6% | Global, concentrado en zonas urbanas de América del Norte, Europa y Asia | Corto plazo (≤ 2 años) |

| Reducción de Costos de Chipsets NFC e Impresión | +1.2% | Global, base de fabricación en Asia Pacífico | Largo plazo (≥ 4 años) |

| Credenciales Verificadas por Cadena de Bloques para la Confianza | +0.9% | Primeros adoptantes en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Redes de Contacto Sin Contacto Físico

Los protocolos de salud pública que popularizaron las interacciones mediante código QR y toque NFC sustentan ahora un cambio permanente hacia los intercambios profesionales sin contacto. Los organizadores de ferias comerciales y conferencias informan que los escaneos de tarjetas digitales reducen la latencia de captura de contactos en aproximadamente un 70%, lo que libera al personal para centrarse en interacciones de mayor valor. Los mandatos corporativos paralelos para la sincronización en tiempo real con el sistema de gestión de relaciones con los clientes garantizan que cada escaneo alimente inmediatamente los análisis de cartera, elevando la solución de medida de higiene a activo de productividad. Las encuestas a empleados muestran una mayor comodidad con los flujos de trabajo digitales, lo que refleja la normalización de las herramientas de productividad basadas en inteligencia artificial.[1]Fuente: Owl Labs, "Estado del Trabajo Híbrido 2025," owllabs.com En conjunto, la preferencia higiénica y la eficiencia operativa consolidan una demanda sostenida de soluciones sin contacto en todas las regiones y sectores.

Mandatos de Sostenibilidad y Reducción de Residuos de Papel

La Directiva de Diligencia Debida en Materia de Sostenibilidad Corporativa de la Unión Europea exige a las grandes empresas que rastreen y mitiguen los residuos de materiales de marketing, lo que impulsa a las multinacionales a replantear el material impreso.[2]Fuente: Comisión Europea, "Directiva de Diligencia Debida en Materia de Sostenibilidad Corporativa," ec.europa.eu Las tarjetas de visita digitales eliminan aproximadamente el 88% de la huella de carbono del ciclo de vida asociada al papel impreso con compensación, convirtiendo el cumplimiento normativo en un logro visible para los responsables de la marca corporativa. Los consumidores millennials y de la Generación Z ahora consideran las credenciales de sostenibilidad en el 60% de sus decisiones de compra, lo que convierte la reducción de residuos en una palanca de ventas indirecta. Las próximas normas sobre el Pasaporte Digital de Producto, previstas para 2027, extenderán las obligaciones de trazabilidad a las empresas de servicios profesionales, integrando la identidad digital en los flujos de trabajo de auditoría estándar. A medida que los inversores vinculan la remuneración de los ejecutivos a las métricas de sostenibilidad, las redes de contacto sin papel pasan de ser una iniciativa opcional a una necesidad fiduciaria.

Explosión en la Penetración de Teléfonos Inteligentes y Aplicaciones Móviles

India superó los 650 millones de usuarios de teléfonos inteligentes en 2025, mientras que la Interfaz de Pagos Unificada procesó 116 mil millones de transacciones en el mismo año fiscal, validando la preparación nacional para los servicios de identidad centrados en el móvil. En China, las billeteras digitales facilitaron el 82% de las transacciones de comercio electrónico, normalizando las interacciones basadas en aplicaciones. Estos hitos reducen la fricción en la incorporación; los usuarios ya disponen de hardware capaz, conectividad y familiaridad conductual. Las aplicaciones web progresivas democratizan aún más el acceso al eludir los intermediarios de las tiendas de aplicaciones y requerir un almacenamiento mínimo, una ventaja en los mercados de dispositivos de gama de entrada. A medida que la penetración de teléfonos inteligentes aumenta en el Sudeste Asiático y África, surge un ciclo virtuoso de adopción que beneficia de manera desproporcionada al mercado de tarjetas de visita digitales.

Dinámicas de la Fuerza Laboral Remota e Híbrida

Los horarios híbridos cubrían al 52% de los empleados estadounidenses con capacidad para trabajar de forma remota en 2025, y el 88% de los empleadores ofrecía opciones flexibles.[3]Fuente: Wave Connect, "Estadísticas de Trabajo Híbrido 2025," wave.co La reducción de reuniones espontáneas en la oficina eleva la importancia de las presentaciones digitales que funcionan igualmente bien en entornos virtuales y presenciales. Las plataformas de videoconferencia ofrecen intercambios básicos de tarjetas, pero los equipos de ventas prefieren cada vez más soluciones dedicadas que proporcionan análisis e integración con sistemas de gestión de relaciones con los clientes. El abandono de los complejos equipos de videoconferencia en sala, tras que el 77% de los usuarios citara pérdidas de productividad por las dificultades de configuración, pone de relieve las herramientas nativas para móviles que funcionan de forma independiente del hardware de reuniones. Dado que el trabajo híbrido es ya un pilar estratégico, la demanda de redes de contacto sin fricciones se mantendrá resiliente durante el horizonte de previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.4% | Global, mayor en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasa Concienciación entre las Microempresas | -0.9% | Asia Pacífico emergente, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Endurecimiento de las Normas de Seguimiento Publicitario y Consentimiento | -0.7% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fragmentación de la Experiencia de Usuario entre Plataformas en Mercados Emergentes | -0.6% | Asia Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La Ley de Derechos de Privacidad del Consumidor de California introdujo una preferencia de eliminación a solicitud en 2026, obligando a las plataformas a borrar registros en un plazo de 15 días tras una señal automatizada. Los reguladores europeos han impuesto más de EUR 4 mil millones (USD 4.690 millones) en multas por el Reglamento General de Protección de Datos hasta 2025, lo que subraya la estricta aplicación de la normativa. Los proveedores de tarjetas de visita digitales que almacenan datos de contacto, metadatos y registros de comportamiento se enfrentan ahora a ataques avanzados de relleno de credenciales. Los compradores regulados en banca y sanidad exigen certificaciones de Centro de Operaciones de Seguridad 2 Tipo II y Acuerdos de Socio Comercial firmados antes de la aprobación de la compra. Los proveedores más pequeños que carecen de equipos de seguridad dedicados tienen dificultades para superar las auditorías, lo que ralentiza la difusión del mercado y desplaza la cuota hacia los actores consolidados con mayor capital.

Escasa Concienciación entre las Microempresas

Las empresas con menos de 10 empleados siguen estando infrarrepresentadas en la adopción, a pesar de constituir un considerable grupo de clientes potenciales. Las encuestas de la Organización para la Cooperación y el Desarrollo Económicos revelaron que el 70% de las pequeñas y medianas empresas aumentó su participación digital después de 2020, pero solo el 40% mantuvo la inversión debido a brechas de habilidades y limitaciones de financiación. Los niveles freemium alivian la preocupación por los costos, pero la fricción en la configuración y el retorno sobre la inversión poco claro desincentivan la experimentación. La investigación sobre la conversión freemium muestra que la adecuación a las necesidades del usuario y el valor percibido impulsan las actualizaciones, métricas que los propietarios sin experiencia tienen dificultades para cuantificar. La dependencia de las redes de distribución urbanas deja a las microempresas rurales desatendidas, prolongando la curva de aprendizaje del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las Aplicaciones Web Progresivas Desafían el Dominio Nativo

Se prevé que las aplicaciones web progresivas se expandan a una CAGR del 9,11% de 2026 a 2031, la tasa más rápida dentro del segmento de plataformas. En contraste, iOS mantuvo una cuota de ingresos del 46,23% en 2025, lo que subraya el dominio actual pero insinúa un cambio de preferencias en el mercado de tarjetas de visita digitales. Las empresas consideran las aplicaciones web progresivas como coberturas estratégicas contra el bloqueo del sistema operativo, ya que reducen el costo total de propiedad hasta en un 50% y habilitan la funcionalidad sin conexión a través de trabajadores de servicio. Twitter Lite, Flipkart y Pinterest informaron de incrementos del 60-70% en la participación tras su adopción, lo que demuestra que el rendimiento ya no favorece exclusivamente al código nativo.

La ventaja en el costo total resuena en geografías sensibles al precio donde la fragmentación de Android complica los calendarios de mantenimiento. Los estándares a nivel de navegador, como la API de Autenticación Web y la API de Solicitud de Pago, continúan reduciendo la brecha de funcionalidades, mientras que el escrutinio antimonopolio de las tiendas de aplicaciones propietarias refuerza el argumento a favor de la distribución independiente de la plataforma. A medida que estas dinámicas evolucionan, es probable que el mercado de tarjetas de visita digitales vea cómo las aplicaciones web progresivas capturan una cuota creciente de las nuevas implementaciones, incluso cuando iOS y Android continúan dominando la mayor parte de las instalaciones heredadas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Usuario: Los Usuarios del Ámbito Académico y Sin Fines de Lucro Ganan Terreno

Las pequeñas y medianas empresas capturaron el 38,51% de la participación del mercado de tarjetas de visita digitales en 2025 al combinar tarjetas móviles con paneles de gestión de relaciones con los clientes que reducen la introducción manual de datos. Sin embargo, se proyecta que las organizaciones académicas y sin fines de lucro crezcan a una CAGR del 10,48% hasta 2031, lo que refleja compromisos culturales con la soberanía de los datos y los estándares abiertos. Las universidades que pilotan credenciales basadas en Hyperledger ven la cadena de bloques como un baluarte contra el fraude en los currículums, mientras que las sociedades profesionales adoptan modelos de gobernanza de plataformas cooperativas que devuelven el control a los miembros.

Las brechas de habilidades y los presupuestos limitados obstaculizan la adopción por parte de las microempresas, mientras que los equipos de TI universitarios y los consorcios sin fines de lucro suelen recibir subvenciones dedicadas para proyectos piloto de identidad digital. A medida que estas instituciones publican conjuntos de herramientas de código abierto, la concienciación se extiende a sectores adyacentes, reforzando el impulso. Durante el período de previsión, los compradores académicos y orientados a la misión actuarán tanto como clientes de referencia como centros de defensa, acelerando la adopción generalizada en el sector de tarjetas de visita digitales.

Por Modelo de Precios: La Adopción del Modelo Freemium se Acelera

Las suscripciones anuales representaron el 41,23% de los ingresos del segmento en 2025, lo que refleja los ciclos presupuestarios empresariales que favorecen el gasto predecible. Sin embargo, se espera que los planes freemium registren una CAGR del 10,66% de 2026 a 2031, el ascenso más rápido entre los niveles de precios. Los proveedores utilizan la entrada sin costo para generar efectos de red y luego monetizan capas premium que incluyen integraciones con sistemas de gestión de relaciones con los clientes, análisis y marca personalizada. Los modelos empíricos encuentran coeficientes estandarizados de 0,17-0,23 que vinculan el valor percibido con la intención de actualización, explicando hasta el 53% de la varianza en la conversión.

Los consultores estacionales se inclinan por los planes mensuales, mientras que las entidades con restricciones de adquisición prefieren las licencias de pago único incluso a un costo inicial más elevado. El creciente nivel freemium comprime los precios de venta promedio en los conjuntos de funciones básicas, lo que impulsa a los proveedores a diferenciarse mediante plantillas verticales, portales de marca blanca y API abiertas. Con el tiempo, la presión competitiva puede desplazar la dependencia de los ingresos hacia métricas basadas en el uso, como la frecuencia de sincronización en tiempo real, añadiendo matices a la paleta de precios del mercado de tarjetas de visita digitales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: El Crecimiento del Sector Sanitario Supera al de los Primeros Adoptantes

Las empresas de tecnologías de la información y software representaron el 29,46% del mercado de tarjetas de visita digitales en 2025, un testimonio de los instintos de los primeros adoptantes. Sin embargo, el sector sanitario está en camino de expandirse a una CAGR del 9,27% hasta 2031, la más alta entre los verticales. Las redes clínicas con múltiples sedes exigen ahora el intercambio de contactos conforme a la Ley de Portabilidad y Responsabilidad del Seguro Médico (HIPAA), incluidos el cifrado, los registros de auditoría y los Acuerdos de Socio Comercial firmados. Los proveedores de telemedicina utilizan tarjetas digitales para verificar las identidades de los profesionales, agilizando las comprobaciones de credenciales y reduciendo los residuos de impresión de credenciales.

Los equipos de marketing se apoyan en las tarjetas digitales para la atribución de campañas, mientras que los bancos y las aseguradoras requieren certificaciones de Centro de Operaciones de Seguridad 2 Tipo II para la aprobación de adquisiciones. La adopción gubernamental se retrasa debido a los largos ciclos de licitación, aunque los proyectos piloto de ciudades inteligentes apuntan a una demanda futura. La convergencia de la telesalud, el cumplimiento normativo y los objetivos de sostenibilidad posiciona al sector sanitario como un catalizador fundamental para el crecimiento futuro de los ingresos en el mercado de tarjetas de visita digitales.

Análisis Geográfico

América del Norte aseguró el 35,17% de los ingresos de 2025, respaldada por empresas que exigen informes de Centro de Operaciones de Seguridad 2 Tipo II y cumplimiento de la Ley de Derechos de Privacidad del Consumidor de California. La adopción es más pronunciada en los clústeres de tecnología, servicios profesionales y servicios financieros, donde la penetración de los sistemas de gestión de relaciones con los clientes supera el 80%. Estados Unidos lidera la región, Canadá disfruta de una sólida demanda procedente de los programas federales de identidad digital, y los centros de externalización de México son adoptantes tempranos a pesar de la concentración urbana de la concienciación. Se espera que los estatutos de privacidad estatales en curso intensifiquen los requisitos de certificación de los proveedores, reforzando el énfasis de la región en las credenciales de seguridad.

Se prevé que Asia Pacífico registre la CAGR mundial más rápida, del 10,43%. La red UPI de India, que gestionó 116 mil millones de pagos en el año fiscal 2025, ilustra la preparación de la infraestructura que sustenta la identidad móvil. La cuota del 82% de China en las transacciones de comercio electrónico a través de billeteras digitales normaliza aún más los intercambios basados en aplicaciones. Sansan de Japón registró ingresos en el año fiscal 2024 de JPY 43 mil millones (USD 300,7 millones) con una tasa de abandono del 0,49%, lo que demuestra la fidelización de clientes en culturas que valoran la gestión meticulosa de contactos. Corea del Sur y Australia aprovechan la alta cobertura de 5G para impulsar las interacciones de toque NFC, mientras que la diversidad de dispositivos en el Sudeste Asiático favorece las aplicaciones web progresivas optimizadas para entornos de bajo ancho de banda.

Europa mantiene una posición sustancial gracias a los estrictos controles del Reglamento General de Protección de Datos y al mandato de reducción de residuos de la Directiva de Diligencia Debida en Materia de Sostenibilidad Corporativa. Alemania, el Reino Unido, Francia e Italia dominan la adopción en manufactura y consultoría, mientras que la preferencia de España y Rusia por las soluciones locales modera el crecimiento. El impulso de América del Sur se centra en Brasil y Argentina, aunque la volatilidad cambiaria limita el gasto empresarial. Los miembros del Consejo de Cooperación del Golfo invierten fuertemente en marcos de ciudades inteligentes que integran la funcionalidad de tarjetas de visita en las plataformas de gobierno electrónico, mientras que los proyectos piloto de África en Sudáfrica, Nigeria y Kenia señalan un potencial a largo plazo a pesar de las brechas de infraestructura existentes.

Panorama Competitivo

El mercado de tarjetas de visita digitales sigue siendo moderadamente fragmentado. Adobe y Canva integran generadores de tarjetas en suites creativas más amplias, utilizando bases de usuarios consolidadas para la venta cruzada de herramientas de identidad. Adobe Express añadió funcionalidad de inteligencia artificial generativa en octubre de 2025, automatizando la creación de tarjetas con marca y anticipando un futuro en el que el diseño y la identidad convergen de forma fluida. La integración de Typecard de Canva en febrero de 2025 canaliza los datos de contacto hacia las billeteras de Apple y Google, convirtiendo el intercambio de tarjetas en una experiencia de un solo clic dentro de su flujo de trabajo de diseño.

Los proveedores especializados como Sansan, Mobilo y HiHello se diferencian mediante integraciones profundas con sistemas de gestión de relaciones con los clientes, plantillas verticales y tasas de abandono notablemente bajas. La tasa de abandono del 0,49% de Sansan en el año fiscal 2024 subraya el poder de retención de la profundidad de funcionalidades orientada a la empresa, mientras que el motor de puntuación de clientes potenciales basado en inteligencia artificial de Mobilo destaca el impulso hacia la habilitación de ventas basada en datos. Los innovadores en hardware añaden otra capa. El chip NFC ST25TA-E de STMicroelectronics combina la detección de manipulaciones con funciones de elemento seguro, habilitando soluciones híbridas físico-digitales que sirven simultáneamente a eventos y sectores regulados.

La competencia de precios se intensifica a medida que proliferan los niveles freemium, lo que lleva a los proveedores a centrarse en las certificaciones de cumplimiento, la sofisticación analítica y las API abiertas como ventajas competitivas duraderas. Se espera que los cambios regulatorios, como el próximo Pasaporte Digital de Producto de la Unión Europea, amplíen la brecha entre los proveedores conformes y bien financiados y los rivales más pequeños que no pueden asumir los costos de auditoría. En consecuencia, la actividad de asociación está aumentando, con plataformas de diseño, proveedores de sistemas de gestión de relaciones con los clientes y empresas de seguridad compitiendo por integrar la funcionalidad de tarjetas como una capa adhesiva dentro de sus ecosistemas.

Líderes del Sector de Tarjetas de Visita Digitales

HiHello Inc.

Mobilo Inc.

CamCard (IntSig Information Co., Ltd.)

Popl Inc.

Blinq Technologies Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Adobe lanzó agentes de inteligencia artificial para empresas en Adobe Express que automatizan los flujos de trabajo de diseño de tarjetas virtuales, escalando activos coherentes con la marca en equipos distribuidos.

- Febrero de 2025: Canva introdujo la funcionalidad Typecard, que permite la exportación directa de los datos de la tarjeta a Apple Wallet y Google Wallet para un intercambio sin fricciones.

- Febrero de 2025: ToneTag obtuvo USD 78 millones para expandir la infraestructura de pagos basada en ondas sonoras y NFC que sustenta los servicios de intercambio sin contacto.

- Enero de 2024: Beaconstac cambió su nombre a Uniqode, ampliando su mandato para incluir la autenticación de productos y el seguimiento de activos junto con las tarjetas de visita.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de tarjetas de visita digitales como todos los servicios basados en suscripción y de pago único que permiten a los usuarios crear, almacenar e intercambiar perfiles de contacto en teléfonos inteligentes, dispositivos portátiles o portales web; la valoración se expresa en ingresos en USD generados por licencias de software, compras dentro de la aplicación y alojamiento en la nube asociado. También analizamos los patrones de plataforma, tipo de usuario, modelo de precios, vertical y regional para que los responsables de la toma de decisiones tengan una visión completa del panorama de ingresos que analizamos.

Exclusión del alcance: esta evaluación excluye las etiquetas NFC independientes, los kits de código QR imprimibles vendidos sin una cuenta de software vinculada y cualquier servicio de tarjetas de papel físicas.

Descripción General de la Segmentación

- Por Plataforma

- Android

- iOS

- Windows y Web

- Aplicaciones Web Progresivas Multiplataforma

- Por Tipo de Usuario

- Profesionales Individuales

- Usuarios Empresariales de Pymes

- Usuarios de Grandes Empresas

- Usuarios del Ámbito Académico y Sin Fines de Lucro

- Por Modelo de Precios

- Freemium

- Pago Único

- Suscripción Mensual

- Suscripción Anual

- Por Vertical Industrial

- TI y Software

- Marketing y Medios

- BFSI

- Sanidad

- Educación

- Gobierno y Sector Público

- Otros Verticales Industriales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a fundadores de empresas de software como servicio, consultores de ventas independientes, responsables de incorporación de recursos humanos y compradores de TI en América del Norte, Europa y Asia-Pacífico. Estas conversaciones, junto con breves encuestas en línea enviadas a microempresarios y agencias de marketing, cubrieron las brechas de datos sobre tasas de abandono, precios de venta promedio y migración entre niveles de funcionalidades que la investigación documental raramente revela.

Investigación Documental

Comenzamos con conjuntos de datos de acceso público, como los recuentos de suscriptores móviles de la GSMA, los registros de pymes del Banco Mundial y los índices regionales de adopción de las TIC, que anclan los grupos de usuarios y el potencial de gasto. Los informes de asociaciones comerciales de la Oficina de Publicidad Interactiva, los paneles de tendencias de App Annie y las solicitudes de patentes sobre el intercambio de identidad digital proporcionaron indicios adicionales sobre la difusión tecnológica que dieron forma a las curvas de adopción. Nuestro equipo recurrió entonces a repositorios de pago, D&B Hoovers para la distribución financiera de las empresas, Dow Jones Factiva para las rondas de financiación y Questel para la densidad de innovación, con el fin de verificar la plausibilidad de los ingresos frente a las divulgaciones corporativas. Esta combinación de fuentes abiertas y con licencia crea una base factual fiable; también se revisaron muchas otras fuentes menores para su validación y aclaración.

Dimensionamiento del Mercado y Previsión

El modelo central utiliza una construcción descendente de 'cartera de usuarios activos', comenzando con los recuentos de la fuerza laboral con teléfonos inteligentes, aplicando la penetración regional de las tarjetas digitales y añadiendo capas de ingresos promedio calibrados por perfil activo. Algunas comprobaciones ascendentes, como los resúmenes de ingresos de proveedores muestreados y los cálculos de precio de venta promedio por canal multiplicado por volumen, calibran los totales antes del cierre definitivo. Las variables clave incluyen el crecimiento de la penetración de teléfonos inteligentes, la prevalencia del trabajo remoto, las tasas de renovación de suscripciones, la conversión de freemium a pago y los escalones de precios regionales. Una regresión multivariante, combinada con un análisis de escenarios para los cambios en la regulación de la privacidad de datos, proyecta el valor hasta 2030; los supuestos validados por los usuarios protegen contra el sesgo de optimismo.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres filtros: análisis automatizados de anomalías, revisión por pares de un analista sénior y una conciliación con las noticias recientes de financiación o señales de fusiones y adquisiciones. El modelo se actualiza cada doce meses, con ajustes a mitad de ciclo activados por eventos materiales, lo que garantiza que los clientes siempre reciban nuestra visión más actualizada.

Por Qué Nuestra Base de Referencia del Mercado de Tarjetas de Visita Digitales Merece Confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes alcances, inflan las ventas de hardware adyacente o congelan el tipo de cambio a tasas desactualizadas. Aclaramos el alcance desde el principio, normalizamos los niveles de precios y actualizamos anualmente, por lo que nuestro valor de 2025 de USD 199,28 millones refleja la realidad actual del mercado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 199,28 millones (2025) | ||

| USD 215,13 millones (2025) | Consultora Global A | Excluye las microtransacciones freemium y carece de normalización de bandas de precios |

| USD 350,00 millones (2024) | Asociación del Sector B | Añade ingresos de etiquetas NFC y kits de impresión, inflando el grupo de clientes potenciales |

| USD 178,50 millones (2024) | Consultora Regional C | Proyecta descargas de aplicaciones en línea recta, omitiendo los ajustes por tasa de abandono |

La comparación muestra que la expansión del alcance, los multiplicadores no verificados o las líneas de crecimiento estáticas pueden sesgar las cifras de manera significativa; por el contrario, la selección disciplinada de variables y las verificaciones cruzadas de Mordor ofrecen una base de referencia equilibrada y transparente que los clientes pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tarjetas de visita digitales?

El tamaño del mercado de tarjetas de visita digitales se situó en USD 217,04 millones en 2026 y está en camino de alcanzar USD 331,78 millones en 2031.

¿Qué segmento de plataforma está creciendo más rápido?

Las aplicaciones web progresivas se están expandiendo a una CAGR del 9,11% hasta 2031, superando a las aplicaciones nativas de iOS y Android.

¿Por qué el sector sanitario está adoptando las tarjetas de visita digitales rápidamente?

Las redes clínicas con múltiples sedes requieren un intercambio de identidad auditable y conforme a la Ley de Portabilidad y Responsabilidad del Seguro Médico, lo que impulsa una CAGR del 9,27% para las implementaciones en el sector sanitario.

¿Cómo influyen los modelos de precios freemium en el crecimiento del mercado?

Los niveles freemium atraen a usuarios sensibles al costo y luego se monetizan a través de integraciones premium con sistemas de gestión de relaciones con los clientes y análisis, respaldando una CAGR del 10,66% para este segmento.

Última actualización de la página el: