Tamaño y Participación del Mercado de Recubrimientos Ópticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

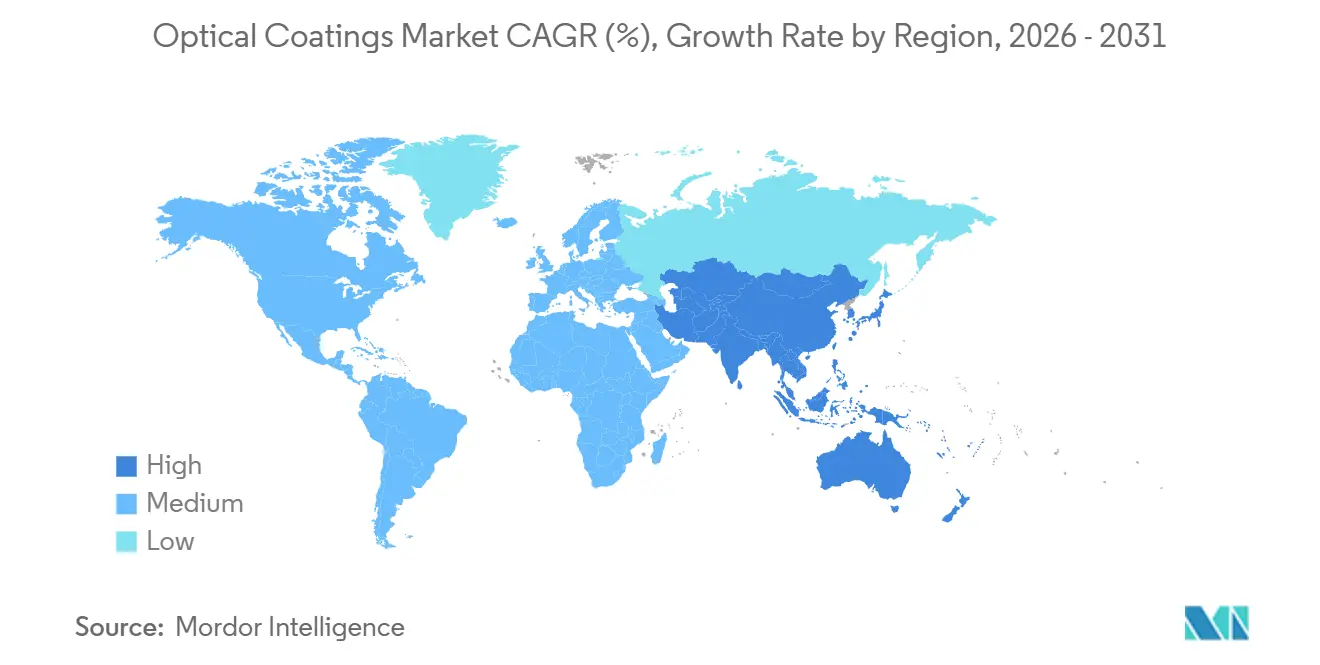

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

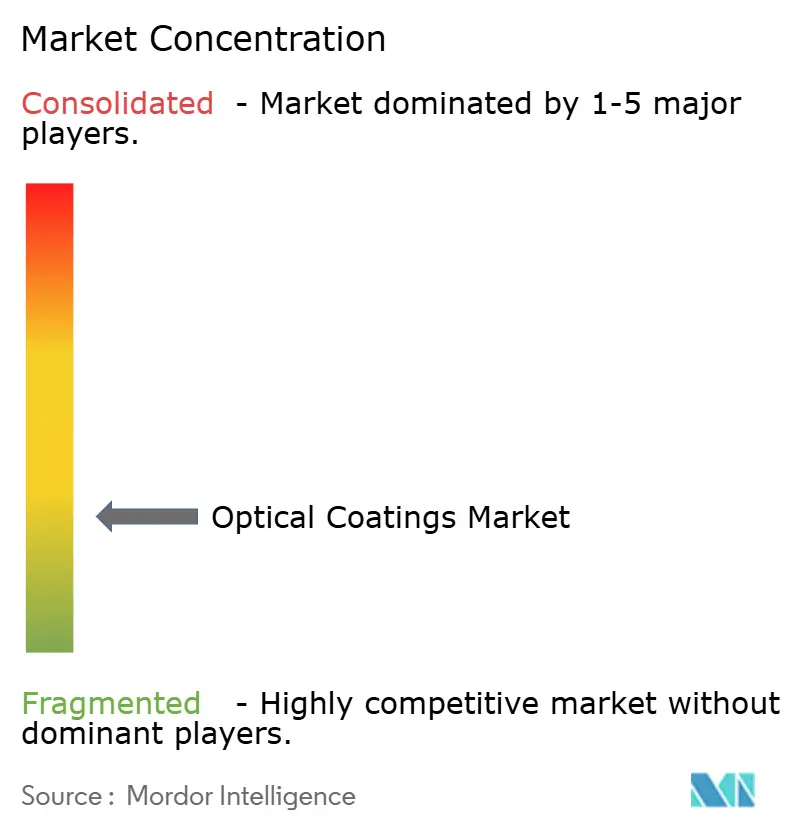

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Ópticos por Mordor Intelligence

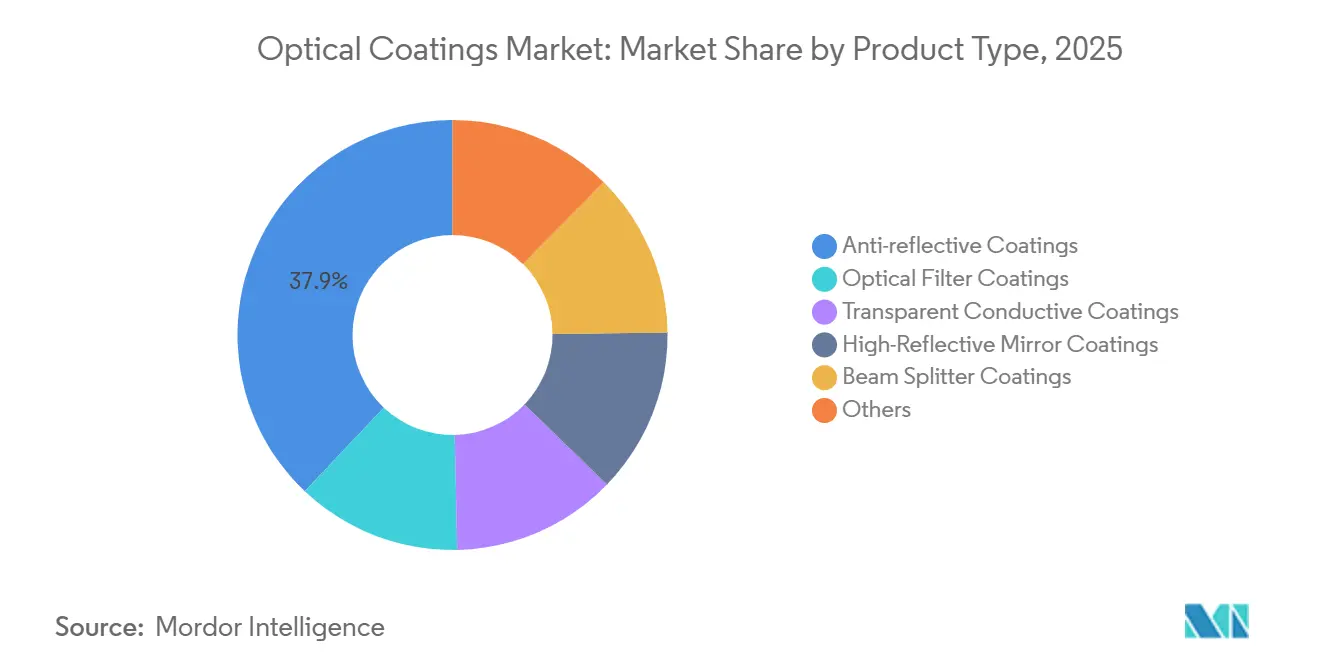

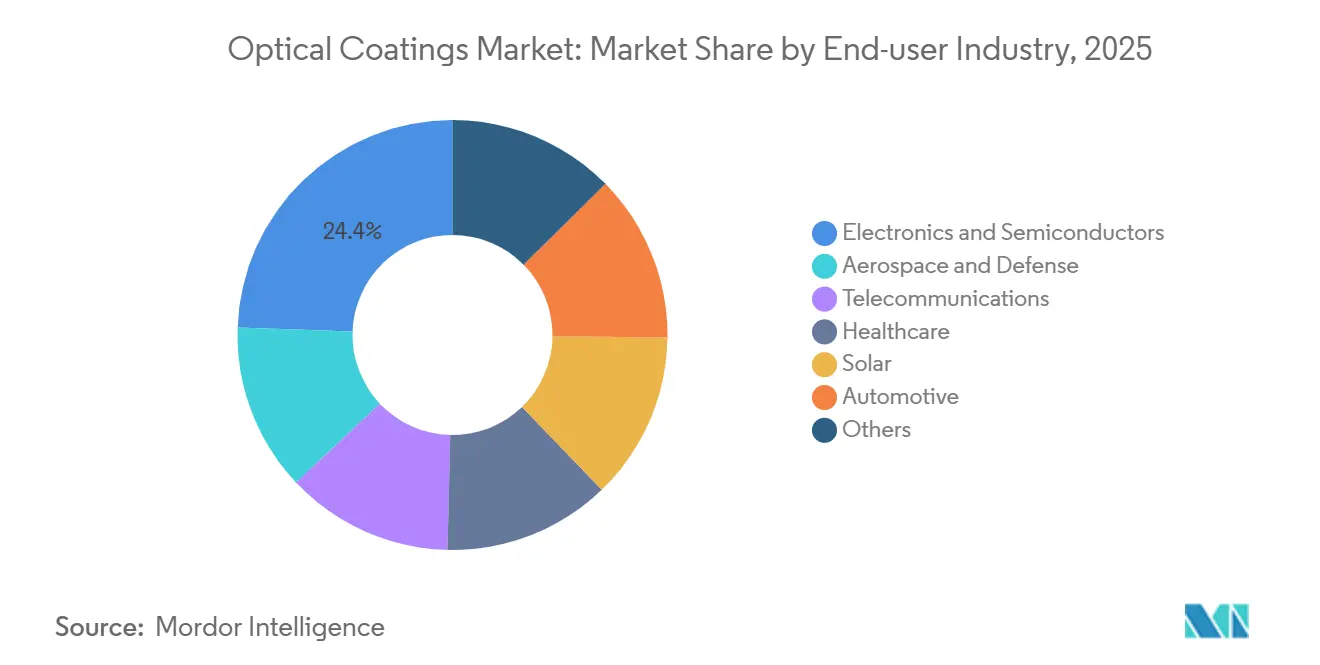

El tamaño del Mercado de Recubrimientos Ópticos fue valorado en USD 23,54 mil millones en 2025 y se estima que crecerá desde USD 24,99 mil millones en 2026 hasta alcanzar USD 33,71 mil millones en 2031, a una CAGR del 6,17% durante el período de pronóstico (2026-2031). La demanda aumenta a medida que la industria pivota desde películas delgadas de uso general hacia apilamientos diseñados que desbloquean la fotónica emergente, incluidos los módulos solares bifaciales, las guías de onda de metasuperficie para auriculares de realidad aumentada y los filtros de pérdida ultrabaja para circuitos fotónicos de 6G. Los recubrimientos antirreflectantes representan el 37,94% de los ingresos de 2025, y su perspectiva de crecimiento del 6,46% los posiciona como la categoría de producto más grande y de mayor avance. La deposición química en fase vapor (CVD) mantiene una participación del 41,88% gracias a su escalabilidad en vidrio Gen 10.5, aunque la pulverización por haz de iones está proyectada para acelerar al 6,81% a medida que los programas aeroespaciales y de defensa exigen precisión subnanométrica. Asia-Pacífico contribuye con el 34,78% de las ventas de 2025 y se expande al 8,11% a medida que la construcción de fábricas de pantallas en China y el liderazgo en OLED de Corea del Sur crean centros de equipos regionales, mientras que América del Norte y Europa se centran en nichos de alto valor como los circuitos integrados fotónicos de 6G y la óptica LiDAR para automóviles.

Conclusiones Clave del Informe

- Por tipo de producto, los recubrimientos antirreflectantes lideraron con una participación del 37,94% en el mercado de recubrimientos ópticos en 2025; se prevé que el mismo segmento se expanda a una CAGR del 6,46% hasta 2031.

- Por tecnología de deposición, la deposición química en fase vapor representó el 41,88% del tamaño del mercado de recubrimientos ópticos en 2025, mientras que la pulverización por haz de iones registra la CAGR proyectada más alta del 6,81% hasta 2031.

- Por usuario final, la electrónica y los semiconductores representaron el 24,44% de la participación del mercado de recubrimientos ópticos en 2025, mientras que se prevé que el sector aeroespacial y de defensa crezca más rápido al 7,64% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 34,78% de los ingresos en 2025 y avanza a una CAGR del 8,11%, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Ópticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las películas antirreflectantes de grado solar reducen el LCOE en módulos fotovoltaicos bifaciales | +1.2% | Global, con concentración en APAC (China, India) y mercados emergentes | Mediano plazo (2–4 años) |

| Los meta-recubrimientos AR/HR que habilitan guías de onda AR/VR para auriculares de consumo | +0.9% | América del Norte y la UE para Investigación y Desarrollo; APAC para fabricación en volumen | Corto plazo (≤ 2 años) |

| Apilamientos de filtros de pérdida ultrabaja listos para 6G para circuitos integrados fotónicos | +0.7% | América del Norte, UE, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Demanda militar de imágenes hiperespectrales para recubrimientos de filtros de banda ancha | +1.1% | América del Norte, UE, países seleccionados de Oriente Medio | Mediano plazo (2–4 años) |

| Aumento de la demanda generalizada de pantallas OLED/µLED | +1.4% | Núcleo APAC (China, Corea del Sur), expansión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Películas Antirreflectantes de Grado Solar Reducen el LCOE en Módulos Fotovoltaicos Bifaciales

Los módulos fotovoltaicos bifaciales equipados con apilamientos antirreflectantes de doble cara superan ahora el 25% de eficiencia celular, reduciendo el costo nivelado de energía por debajo de USD 0,03 por kilovatio-hora en zonas de alta irradiancia. La celda de contacto pasivado con óxido de túnel al 25,5% de Tongwei Solar, anunciada en 2025, atribuyó 0,8 puntos porcentuales de ganancia a recubrimientos optimizados de superficie frontal y trasera que minimizan la reflexión de 300 a 1.200 nanómetros. Una mayor producción reduce los costos del balance del sistema, lo que llevó al Instituto Nacional de Energía Solar de India a señalar un rendimiento anual un 18% mayor para los conjuntos bifaciales en climas desérticos. Los fabricantes de módulos están internalizando los pasos de recubrimiento para asegurar las recetas de apilamiento, restringiendo el suministro para los recubridores independientes y favoreciendo a los actores que amortizan el capital de CVD mejorado por plasma en líneas de clase gigavatio.

Los Meta-Recubrimientos AR/HR que Habilitan Guías de Onda AR/VR para Auriculares de Consumo

Las guías de onda de metasuperficie reemplazan los voluminosos apilamientos multicapa con nanoestructuras de longitud de onda inferior que reducen los motores ópticos por debajo de 5 milímetros. Meta Platforms documentó un diseño de dióxido de titanio con eficiencia del 92% en 2024[1]Meta Platforms, "Metasuperficies de Guías de Onda Holográficas," nature.com, y Samsung Research siguió con una variante holográfica en 2025, ofreciendo un campo de visión de 50 grados compatible con gafas. Las marcas que aseguren la propiedad intelectual de meta-recubrimientos y se alineen con especialistas en pulverización por haz de iones controlarán la futura lista de materiales de electrónica de consumo, mientras que los proveedores heredados de realidad aumentada enfrentan la obsolescencia a menos que inviertan en capacidad de nanofabricación.

Apilamientos de Filtros de Pérdida Ultrabaja Listos para 6G para Circuitos Integrados Fotónicos

Los operadores de telecomunicaciones que se preparan para las pruebas de 6G estipulan una pérdida de inserción inferior a 0,1 decibelios por centímetro en guías de onda de nitruro de silicio, un objetivo que la pulverización tradicional no logra alcanzar. Nokia Bell Labs validó la transmisión coherente a 300 gigahercios utilizando dichos recubrimientos en 2025, mientras que Ericsson destacó la uniformidad del grosor del apilamiento de ±2 nanómetros como el cuello de botella para los filtros de banda de terahercios. La pulverización por haz de iones y la deposición de capa atómica (ALD) ofrecen la precisión necesaria, pero implican herramientas de alto capital y baja producción, lo que desencadena carreras regionales; el AIST de Japón y el ETRI de Corea del Sur apuntan a líneas ALD de 10 obleas por hora para 2027.

Demanda Militar de Imágenes Hiperespectrales para Recubrimientos de Filtros de Banda Ancha

Los programas de defensa especifican recubrimientos que transmiten bandas espectrales estrechas entre 400 y 2.500 nanómetros con un rechazo fuera de banda superior a 10⁴. La convocatoria SBIR de la Marina de los EE. UU. de 2024 requería filtros resistentes a la niebla salina que soportaran ciclos de -40 a 70 °C[2]Marina de los EE. UU., "Tema SBIR N241-105," navy.mil. Las pruebas del Laboratorio de Investigación del Ejército en 2025 mostraron que los recubrimientos pulverizados por haz de iones sobre germanio permanecían estables después de 500 ciclos térmicos, mientras que las versiones pulverizadas por plasma se desviaron 12 nanómetros. El estándar de la OTAN de 2024 fijó una uniformidad de ±1 nanómetro en aperturas de 100 milímetros, excluyendo efectivamente la CVD. Los proveedores que equilibren la demanda de defensa de alto valor y bajo volumen con sensores comerciales de menor especificación defenderán sus márgenes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidad en el suministro de óxido de indio y estaño | -0.8% | Global, aguda en América del Norte y la UE debido a la dependencia de las importaciones | Corto plazo (≤ 2 años) |

| Prohibiciones más estrictas de PFAS que afectan los recubrimientos duros a base de fluoruro | -0.5% | UE, América del Norte; impacto limitado en APAC | Mediano plazo (2–4 años) |

| Intensidad de CAPEX de las líneas de deposición de capa atómica | -0.6% | Global, más aguda en regiones con subsidios de fabricación limitados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad en el Suministro de Óxido de Indio y Estaño

China controla el 60% del indio refinado, y los Estados Unidos importaron el 100% de sus necesidades en 2024 según el Servicio Geológico de los EE. UU. Un aumento de precios del 35% en 2023–2024 refleja cuotas de exportación más restrictivas, mientras que el reciclaje captura menos del 15% del material de desecho. Los fabricantes de pantallas financian alternativas como el grafeno y los nanohilos de plata, pero ninguna iguala el equilibrio conductividad-transparencia del óxido de indio y estaño a escala masiva. Samsung Display asignó USD 120 millones a la investigación sin óxido de indio y estaño, pero el lanzamiento comercial es poco probable antes de 2028, dejando a los recubridores expuestos a la inflación de materias primas.

Prohibiciones Más Estrictas de PFAS que Afectan los Recubrimientos Duros a Base de Fluoruro

La Agencia de Protección Ambiental de los EE. UU. clasificó determinadas sustancias PFAS como peligrosas en abril de 2024, y la Agencia Europea de Sustancias y Mezclas Químicas añadió cuatro a su lista de candidatos REACH el mismo año. Los sustitutos como los siloxanos exhiben índices de desgaste Taber un 30% más altos, reduciendo la durabilidad de las pantallas de teléfonos inteligentes. Corning está calificando formulaciones libres de PFAS para Gorilla Glass, pero espera entre 12 y 18 meses de pruebas adicionales por parte de los clientes, lo que supone una carga desproporcionada para las pequeñas empresas de recubrimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Recubrimientos Antirreflectantes Lideran en Solar y Pantallas

Los recubrimientos antirreflectantes representaron el 37,94% de los ingresos en 2025, y se proyecta que el segmento se expanda a una CAGR del 6,46% hasta 2031. Los apilamientos de doble cara en vidrio solar bifacial y las capas de baja reflectancia en paneles OLED representan casi dos tercios del consumo. Los recubrimientos conductores transparentes, obstaculizados por las restricciones de indio, aún registran un crecimiento de dígito medio simple a medida que maduran las pantallas de visualización frontal de microLED y los dispositivos portátiles. Los recubrimientos de espejo de alta reflectancia siguen siendo especializados para sistemas láser, mientras que los divisores de haz apoyan las cámaras de visión artificial en la automatización industrial. Los filtros especiales que sirven a la biofotónica y la óptica cuántica mantienen márgenes brutos superiores al 50%.

El impulso está cambiando de los apilamientos AR de banda ancha hacia películas de metasuperficie selectivas en longitud de onda que reducen la reflexión por debajo del 0,5% con un grosor inferior a 10 nanómetros. Samsung Research presentó una variante flexible en 2024, y Tokyo Electron está escalando herramientas de nano-impresión que procesan obleas de 300 milímetros a 20 unidades por hora. Los recubridores vinculados únicamente a CVD o pulverización carecen de capacidades de patrón inferiores a 50 nanómetros y corren el riesgo de convertirse en productos básicos a medida que las fábricas asiáticas internalizan las recetas multicapa.

Por Tecnología de Deposición: La CVD Domina, la Pulverización por Haz de Iones Gana en Nichos de Precisión

La CVD generó el 41,88% de los ingresos de 2025, respaldada por la deposición uniforme en vidrio de 3 metros para la encapsulación de OLED. La CVD mejorada por plasma logra un control de grosor de ±2%, sirviendo a las líneas Gen 10.5 de BOE y LG Display. La pulverización por haz de iones, aunque captura solo el 14% de las ventas, ofrece una rugosidad subnanométrica y se proyecta que se expanda al 6,81% hasta 2031, impulsada por láseres de defensa e imágenes hiperespectrales. La pulverización por plasma satisface las necesidades automotrices y de electrónica de consumo donde la velocidad supera la precisión a escala atómica, mientras que la ALD sigue siendo indispensable para las barreras OLED flexibles y las estructuras fotónicas de alta relación de aspecto.

Las superficies estructuradas de longitud de onda inferior amenazan los apilamientos convencionales al eliminar las películas de vacío. La herramienta de nano-impresión de 300 milímetros de Canon de 2025 logra una producción de 10 obleas por hora. Si las metasuperficies desplazan las capas en pantallas plegables y auriculares de realidad aumentada, el valor migrará de la deposición a los fabricantes de herramientas de litografía y grabado, presionando a los recubridores a diversificarse o licenciar la propiedad intelectual de metasuperficies.

Por Industria de Usuario Final: La Electrónica Lidera, el Sector Aeroespacial Crece Más Rápido

La electrónica y los semiconductores consumieron el 24,44% de los recubrimientos ópticos en 2025, impulsados por OLED, cámaras de teléfonos inteligentes y pantallas de portátiles. Samsung Display y LG Display por sí solos procesaron 18.000 toneladas métricas de óxido de indio y estaño en 2024, equivalente al 40% del refinado global de indio. El sector aeroespacial y de defensa superará a todos los sectores con una CAGR del 7,64% a medida que las imágenes hiperespectrales y la óptica de energía dirigida demanden recubrimientos con un rechazo fuera de banda de 10⁵. La energía solar contribuye a través de módulos bifaciales, mientras que el sector automotriz avanza desde las pantallas de cabina antideslumbramiento hacia LiDAR y parabrisas de realidad aumentada que requieren recubrimientos de baja pérdida a 905 y 1.550 nanómetros.

Los sistemas avanzados de asistencia al conductor para automóviles integran ocho cámaras y cuatro sensores LiDAR por vehículo, cada uno requiriendo apilamientos AR multicapa sintonizados a bandas infrarrojas. La hoja de ruta de Continental de 2024 y la asociación de Bosch con Zeiss de 2025 apuntan a menos del 0,5% de reflexión para todo tipo de clima. La óptica sanitaria y la fotónica de telecomunicaciones avanzan, con Olympus y Karl Storz aplicando capas antivaho de ALD en endoscopios, mientras Nokia se concentra en apilamientos de filtros listos para 6G.

Análisis Geográfico

Asia-Pacífico representó el 34,78% de los ingresos de 2025 y avanza a una CAGR del 8,11% hasta 2031, añadiendo más de USD 3 mil millones al tamaño del mercado de recubrimientos ópticos durante el período. China, Corea del Sur y Japón anclan el dominio regional a través de la producción de OLED, el ensamblaje de módulos solares y la fabricación de herramientas de metrología de precisión. El Instituto Nacional de Energía Solar de India informó que el vidrio bifacial recubierto localmente reduce los costos de los módulos en USD 0,02 por vatio, estimulando la inversión doméstica en líneas de recubrimiento. El Sudeste Asiático emerge como un centro secundario a medida que las marcas diversifican su producción fuera de China, aunque la infraestructura semiconductora limitada restringe el crecimiento de grado fotónico.

La óptica militar y los circuitos integrados fotónicos impulsan el crecimiento del mercado de recubrimientos ópticos en América del Norte. El Departamento de Defensa de los EE. UU. asignó USD 1,8 mil millones en 2024 para sistemas electro-ópticos e infrarrojos, impulsando la demanda de recubrimientos por haz de iones que sobreviven en entornos adversos. Materion y Coherent aprovechan las credenciales de programas clasificados para asegurar contratos, mientras que el clúster fotónico de Canadá aprovecha las subvenciones del Consejo Nacional de Investigación para el desarrollo de recubrimientos. México atrae proyectos de recubrimientos automotrices como la expansión de USD 45 millones de PPG en Tlaxcala, sirviendo a las plantas de Ford y GM.

Europa representa una participación significativa del mercado global de recubrimientos ópticos, con Alemania, Francia y el Reino Unido dominando la óptica automotriz e industrial. Schott y Zeiss suministran capas conformales libres de PFAS tras las regulaciones químicas más estrictas de la UE. Oriente Medio y África están siendo testigos de una creciente demanda de recubrimientos ópticos debido a los megaproyectos solares como NEOM de Arabia Saudita, que incorpora 5 gigavatios de módulos bifaciales que requieren recubrimientos de doble cara.

Análisis de la cadena de valor

La cadena de valor de los recubrimientos ópticos comienza con insumos de alta pureza (por ejemplo, óxido de indio y estaño para capas conductoras transparentes, y blancos y precursores de óxidos o fluoruros como el óxido de hafnio y el fluoruro de iterbio para pilas avanzadas), y luego avanza a través de la preparación de sustratos (vidrio, polímeros, obleas), la deposición, la metrología y la integración posterior en óptica, pantallas, sensores y módulos. La deposición se realiza mediante CVD, pulverización catódica por haz de iones, pulverización catódica por plasma, evaporación por haz de electrones y ALD, y la capacidad del proceso depende en gran medida del control de contaminación y de la calificación frente a marcos de calidad como ISO 9001, AS9100 (aeroespacial) e IATF 16949 (automotriz).

El acceso a equipos y el suministro de sustancias químicas reguladas son cuellos de botella clave. Las plataformas avanzadas de pulverización catódica por haz de iones y de ALD también pueden tener largos plazos de entrega de herramientas, lo que limita las adiciones de capacidad para recubrimientos de precisión subnanométrica utilizados en óptica de defensa y circuitos fotónicos integrados. Los componentes recubiertos de ingeniería también pueden enfrentar ciclos de cumplimiento extendidos, dados los requisitos más estrictos de metrología y pruebas de fiabilidad. En cuanto a los materiales, el mercado sigue expuesto a la disponibilidad y el precio del ITO, y en 2026 el cronograma del Ministerio de Medio Ambiente de Corea del Sur para la disposición especial de registro de sustancias químicas con escasez de suministro conforme a K-REACH (con el canal de solicitud anunciado para cerrar el 30 de junio de 2026) añade friccción de cumplimiento para las exportaciones de ciertos líquidos de recubrimiento óptico. Esta dinámica favorece relaciones más seguras con los proveedores, la acumulación de existencias de seguridad y la integración vertical por parte de los grandes OEM.

Panorama Competitivo

El mercado global de recubrimientos ópticos está muy fragmentado. La integración vertical por parte de los gigantes de las pantallas BOE, Samsung Display y LG Display sustrae margen a los proveedores independientes. La adopción tecnológica es decisiva. Las empresas que dominan la pulverización por haz de iones y la ALD para el sector aeroespacial, manteniendo al mismo tiempo la producción de CVD para la electrónica de consumo, tienen poder de fijación de precios, mientras que los especialistas en una sola tecnología enfrentan la conversión en productos básicos. El liderazgo regulatorio ofrece otra ventaja: los proveedores europeos que logren recubrimientos libres de PFAS antes de los plazos REACH de 2027 asegurarán contratos automotrices, mientras que los rezagados corren el riesgo de retiradas. Se esperan fusiones y adquisiciones a medida que los actores más grandes adquieran propiedad intelectual de procesos y bases de clientes, dejando a los especialistas en nichos y las líneas cautivas para dominar en 2030.

Líderes de la Industria de Recubrimientos Ópticos

Zeiss International

Materion Corporation

PPG Industries Inc.

DuPont

VIAVI Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La óptica a nivel de oblea y habilitada por metasuperficies está creando un espacio en blanco para los recubridores y fabricantes de herramientas capaces de ofrecer uniformidad y control de defectos con estándares similares a los de semiconductores. Fraunhofer IST ha destacado un enfoque de producción industrial para recubrimientos ópticos de precisión (EOSS) que utiliza deposición simultánea de doble cara, lo que apunta a cambios en la arquitectura de fabricación orientados a un mayor rendimiento y requisitos de uniformidad más estrictos para guías de onda de realidad aumentada, circuitos fotónicos integrados y sensores de alta gama. Al mismo tiempo, las inversiones en la fabricación de óptica de realidad aumentada, incluida una nueva ampliación de una fábrica de obleas ópticas de realidad aumentada de 12 pulgadas en Shanghái por parte de Goertek OmniLight Optical Technology con guías de onda difractivas y procesos de nanoimpresión, destacan la demanda de pilas de recubrimiento que funcionen dentro de flujos de proceso basados en obleas. Esto respalda oportunidades para servicios de ALD y pulverización catódica por haz de iones, junto con blancos y precursores y capacidades de metrología más avanzadas.

La óptica de gran apertura y espacial o astronómica también ofrece un nicho monetizable donde la capacidad de los equipos de recubrimiento puede diferenciarse para geometrías no estándar, en consonancia con las acciones de VON ARDENNE en torno a 2026 relacionadas con la herramienta OPTA X300 en Dresde y el sistema SKYVA2000 para espejos curvos de gran tamaño de hasta 2 metros de diámetro. En todos los mercados finales, el trabajo de reformulación relacionado con PFAS mencionado en el contexto del informe refuerza la demanda de recubrimientos duros sin PFAS con un rendimiento duradero para la electrónica de consumo y la óptica automotriz, mientras que la economía de rendimiento para las líneas de alto volumen de vidrio para pantallas y solar sigue siendo un factor limitante para la calificación y la escala.

Desarrollos recientes del sector

- Mayo de 2026: HEF Photonics USA completó la adquisición de Evaporated Coatings, Inc. (ECI), ampliando sus capacidades de pulverización catódica por haz de iones y su capacidad de sistemas de recubrimiento en su presencia en EE. UU. La adquisición respalda los programas de recubrimiento de defensa y aeroespacial y aumenta la presión competitiva sobre los recubridores más pequeños que dependen de conjuntos de herramientas limitados.

- Octubre de 2025: ZEISS y LG Chem establecieron un marco estratégico para fortalecer el suministro de película fotopolimérica para aplicaciones de pantallas de parabrisas holográficos automotrices. El acuerdo conecta el conocimiento en óptica y recubrimientos con el abastecimiento de materiales aguas arriba, apoyando la adopción a escala industrial de la óptica de pantallas dentro del vehículo de próxima generación.

- Junio de 2024: Materion Corporation obtuvo un contrato multianual para suministrar recubrimientos por pulverización catódica con haz de iones para sensores hiperespectrales aerotransportados y espaciales. La adjudicación refuerza la demanda de recubrimientos de precisión subnanométrica y destaca el valor de los proveedores calificados con control de proceso de grado militar y pruebas de fiabilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En este informe, el mercado de recubrimientos ópticos abarca los recubrimientos de película fina aplicados a componentes y sustratos ópticos para gestionar el rendimiento de reflexión, transmisión y filtrado en los rangos visible, UV e IR.

Exclusiones de alcance: Esta dimensión excluye los materiales ópticos a granel y la óptica sin recubrir, y también excluye las ventas de equipos de recubrimiento y los servicios de deposición por contrato cuando se contabilizan como servicios independientes.

Descripción general de la segmentación

- Por Tipo de Producto

- Recubrimientos de Filtro Óptico

- Recubrimientos Antirreflectantes

- Recubrimientos Conductores Transparentes

- Recubrimientos de Espejo de Alta Reflectancia

- Recubrimientos de Divisor de Haz

- Otros

- Por Tecnología de Deposición

- Deposición Química en Fase Vapor

- Pulverización por Haz de Iones

- Pulverización por Plasma

- Deposición de Capa Atómica

- Superficies Estructuradas de Longitud de Onda Inferior

- Por Industria de Usuario Final

- Aeroespacial y Defensa

- Electrónica y Semiconductores

- Telecomunicaciones

- Sanidad

- Solar

- Automotriz

- Otros

- Por Geografía

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con datos públicos que nos ayudan a determinar dónde se utilizan los recubrimientos ópticos y qué tan rápido están creciendo los mercados finales clave. Nos basamos en fuentes como las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade y series de producción manufacturera gubernamentales para anclar la dirección de los flujos de componentes y sustratos ópticos. Cuando las señales de demanda de defensa y aeroespacial son relevantes, también revisamos avisos abiertos de contratación de defensa y adiciones de flotas de aviación civil publicadas por organismos oficiales.

Luego añadimos materiales orientados a la industria, como informes anuales de empresas, presentaciones de resultados, catálogos de productos y notas técnicas para mapear las pilas de recubrimiento comunes y dónde los precios tienden a diferir según la aplicación. Se utilizan bases de datos de patentes y revistas revisadas por pares sobre películas finas para confirmar qué tipos de recubrimiento y enfoques de deposición están escalando, antes de fijar los supuestos. También utilizamos suscripciones de pago para datos financieros e inteligencia de empresas, además de análisis de patentes, principalmente para mantener la coherencia de las verificaciones entre regiones. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron otras referencias públicas para recopilar, verificar y aclarar los datos de entrada.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para probar el límite de ingresos, además de los supuestos de precios y volumen detrás de los pedidos típicos de recubrimientos ópticos. Hablamos con una combinación de proveedores de materiales de recubrimiento, fabricantes de componentes ópticos y compradores posteriores en electrónica, automotriz, óptica médica y defensa, y nos aseguramos de que la cobertura refleje los puntos calientes de demanda en APAC, EMEA y América. Estas conversaciones ayudan a cerrar brechas en torno a la pérdida de rendimiento, los ciclos de calificación y cuánto valor del recubrimiento se mantiene interno frente al externalizado, lo que luego ajusta los resultados del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27 % | Directivos (CXO): 19 % | APAC: 46 % |

| Nivel medio: 52 % | Líderes funcionales/de unidad: 32 % | EMEA: 35 % |

| Actores más pequeños: 21 % | Gerentes: 49 % | América: 19 % |

Dimensionamiento y previsión del mercado

El dimensionamiento utiliza un enfoque descendente una vez que el conjunto de demanda se reconstruye a partir de la producción de componentes ópticos y los movimientos comerciales, y luego se traduce en valor de recubrimiento utilizando tasas de adopción e intensidad de recubrimiento típica por uso final. Para mantenerlo fundamentado, los totales se corroboran con verificaciones ascendentes selectivas, donde se utiliza un conjunto muestreado de ingresos de proveedores, conversaciones de canal y comprobaciones de coherencia de volumen por PVP para ajustar los totales cuando aparecen discrepancias.

Los principales insumos utilizados en el modelo incluyen la dirección de los envíos de componentes ópticos por región, la proporción de piezas recubiertas frente a no recubiertas en usos de alto volumen, la evolución del precio promedio de recubrimiento por aplicación, la utilización de la capacidad de deposición y el momento de expansión, y los indicadores de producción del mercado final para electrónica, detección automotriz y óptica médica. Cuando el volumen directo no es visible, las brechas se manejan mediante rangos derivados de discusiones primarias, seguidos de una selección conservadora del punto medio y una comprobación retrospectiva frente al crecimiento histórico. Para la previsión, se utiliza el análisis de escenarios en torno a los planes de construcción del mercado final y los plazos de calificación, y se selecciona la ruta final cuando el consenso de los expertos coincide en el aumento de volumen y el cambio de PVP más probables.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes para que el modelo no se desvíe de la demanda real, incluyendo la dirección del flujo comercial, las principales adiciones de capacidad y las tendencias de producción del mercado final. Cuando aparecen valores atípicos, se reabren los supuestos impulsores y se vuelve a contactar a los entrevistados relacionados, de modo que la variación se explique en lugar de promediarse.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas de varios pasos en la que se vuelven a verificar los cálculos, la lógica de unidades y el manejo de divisas, y se cuestionan los supuestos clave. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales cambian la oferta, los precios o la demanda posterior. Justo antes de la entrega, un analista realiza una revisión nueva de las últimas actualizaciones públicas para que los clientes reciban la visión más actual.

Tamaño del mercado de recubrimientos ópticos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para recubrimientos ópticos pueden parecer muy distantes entre sí porque el límite de lo que se contabiliza no siempre es el mismo, y el momento de los supuestos de precios y divisas puede modificar los totales. Las diferencias también surgen de cómo se vincula la demanda a la producción real de componentes ópticos frente al gasto más amplio en fotónica o electrónica, lo que puede ampliar el conjunto direccionable.

Al hacer seguimiento de la utilización de la capacidad de deposición, las tasas de adopción por uso final y el momento anual de las divisas, Mordor Intelligence mantiene el total de recubrimientos ópticos alineado con la demanda de óptica recubierta en lugar de con los ingresos de servicios y equipos adyacentes. Algunas estimaciones amplían el alcance a herramientas de recubrimiento o incluyen los ingresos de deposición por contrato como una línea de servicio separada, y otras se basan en aumentos agresivos del PVP sin validarlos mediante verificaciones con compradores y realidades de pérdida de rendimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 24,99 mil millones USD (2026) | |

| Consultora global A | 22,05 mil millones USD (2024) | Esta estimación utiliza un año base anterior y una ventana de previsión diferente, y también puede incorporar un valor de recubrimiento óptico más amplio vinculado a la demanda general de fotónica, lo que modifica las tasas de adopción y los supuestos de PVP. |

| Editorial del sector B | 10,28 mil millones USD (2024) | Esta estimación parece aplicar un límite de producto más estrecho y puede excluir partes de la demanda de óptica recubierta de alto volumen, especialmente cuando los recubrimientos se incluyen en el precio del componente y no se contabilizan por separado. |

La tabla muestra que los mayores impulsores de la dispersión son el año utilizado para el dimensionamiento y el límite de alcance en torno a lo que se trata como ingresos por recubrimiento. Cuando los supuestos se anclan al flujo observable de componentes ópticos y luego se someten a pruebas de esfuerzo mediante verificaciones con proveedores y compradores, el resultado se mantiene trazable, repetible y más fácil de defender en las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de recubrimientos ópticos en 2026?

El tamaño del mercado de recubrimientos ópticos es de USD 24,99 mil millones en 2026, con una previsión de alcanzar USD 33,71 mil millones en 2031.

¿Qué segmento de producto contribuye más ingresos?

Los recubrimientos antirreflectantes dominan, representando el 37,94% de los ingresos de 2025 y con una proyección de expansión a una CAGR del 6,46%.

¿Qué tecnología de deposición crece más rápido?

La pulverización por haz de iones muestra la perspectiva de crecimiento más alta al 6,81% debido a la demanda aeroespacial y de defensa de precisión subnanométrica.

¿Por qué Asia-Pacífico supera a otras regiones?

La concentrada producción de OLED, el ensamblaje de módulos solares y el empaquetado de semiconductores otorgan a Asia-Pacífico una participación del 34,78% y una CAGR del 8,11% hasta 2031.

¿Cuál es el principal riesgo en la cadena de suministro para los recubridores?

La dependencia del óxido de indio y estaño, con China controlando el 60% del refinado y los Estados Unidos importando el 100% de sus necesidades, expone al sector a picos de precios y riesgos geopolíticos.

¿Qué tan estrictas son las próximas regulaciones sobre PFAS?

La Agencia de Protección Ambiental de los EE. UU. clasificó ciertos PFAS como peligrosos en 2024, y la UE planea restricciones amplias para 2027, lo que lleva a los recubridores a reformular las químicas de recubrimientos duros.

Última actualización de la página el: