Tamaño y Cuota del Mercado de Recubrimientos Antirreflectantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

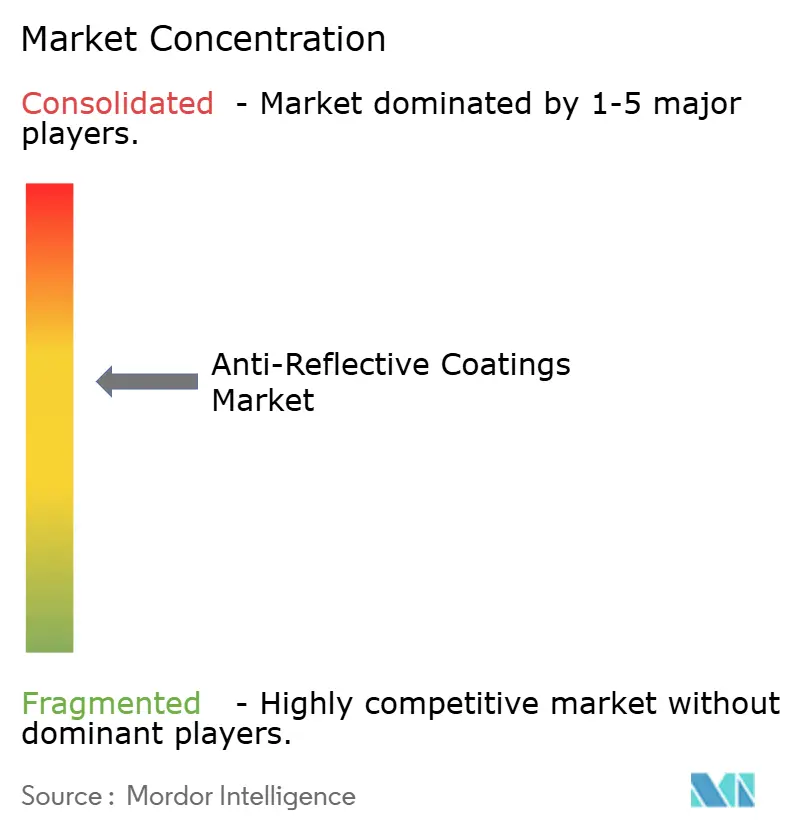

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Antirreflectantes por Mordor Intelligence

El tamaño del mercado de recubrimientos antirreflectantes fue valorado en USD 5.630 millones en 2025 y se estima que crecerá desde USD 5.980 millones en 2026 hasta alcanzar USD 8.090 millones en 2031, a una CAGR del 6,26% durante el período de pronóstico (2026-2031). La demanda está escalando porque la supresión del deslumbramiento y una mayor transmisión de luz son esenciales en óptica de precisión, vidrio fotovoltaico y pantallas de consumo avanzadas. Los fabricantes están intensificando las inversiones en líneas de sputtering que depositan películas densas y de bajo defecto con alto rendimiento, mientras que los desarrolladores solares están duplicando el área de recubrimiento por módulo a medida que las arquitecturas bifaciales se convierten en la norma. La presión regulatoria sobre las químicas fluoradas está reformulando las carteras de materias primas, aunque los proveedores que califican primero las soluciones no fluoradas están ganando posiciones en el diseño. La dinámica competitiva favorece a las empresas que combinan la escala de equipos de deposición con experiencia en formulaciones, lo que les permite pivotar entre vidrio de uso común y apilados multicapa personalizados sin largos períodos de reconfiguración.

Conclusiones Clave del Informe

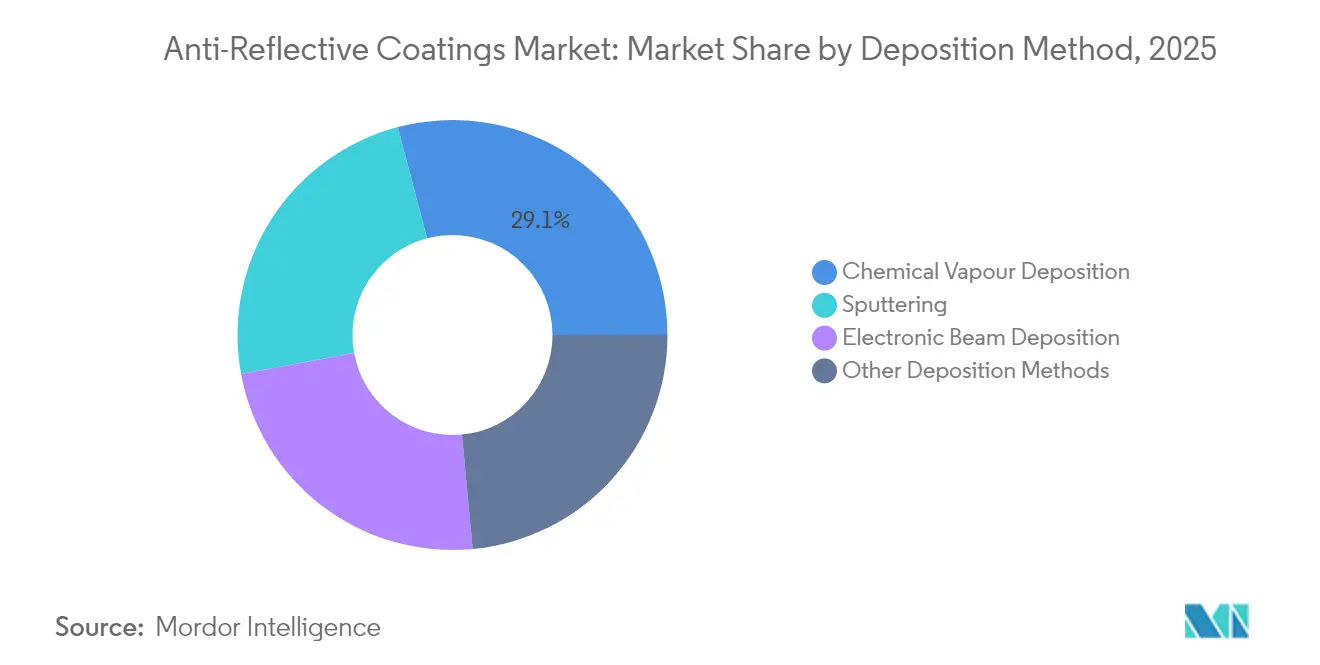

- Por método de deposición, la deposición química en fase vapor retuvo una cuota de ingresos del 29,10% en 2025; se prevé que el sputtering registre la CAGR más rápida del 6,47% hasta 2031.

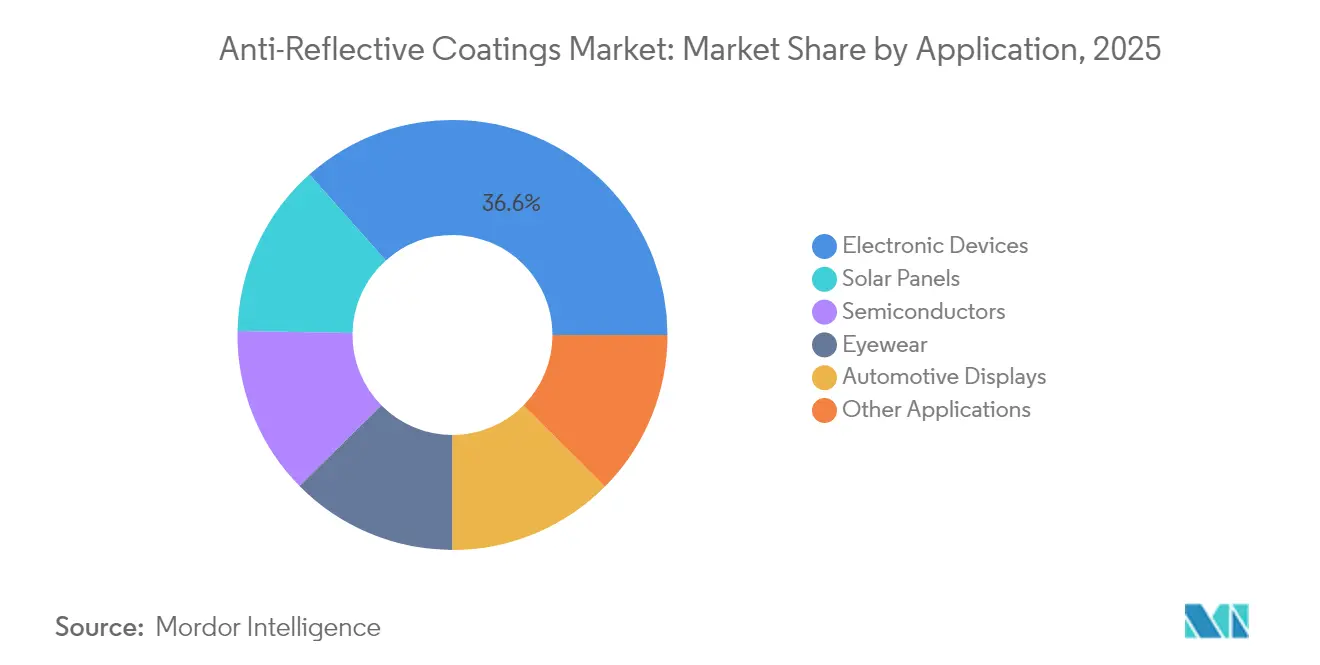

- Por aplicación, los dispositivos electrónicos lideraron el mercado de recubrimientos antirreflectantes con una cuota del 36,60% en 2025; se espera que los paneles solares registren la CAGR más alta del 7,95% de 2026 a 2031.

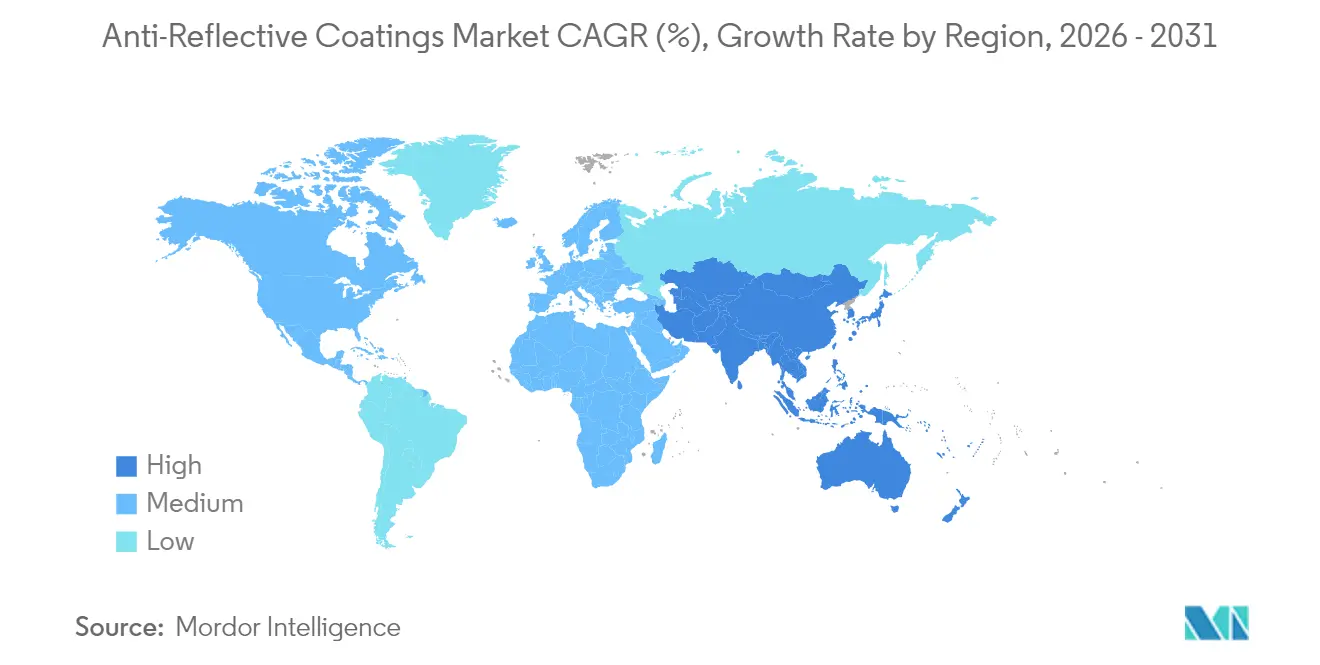

- Por geografía, la región de Asia-Pacífico representó una cuota de ingresos del 34,10% en 2025 y se proyecta que se expanda a una CAGR del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Antirreflectantes

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Realidad Aumentada (AR)/Realidad Virtual (VR) y vidrio inteligente | +1.2% | Global, liderado por Norteamérica y Asia-Pacífico | Mediano plazo (2-4 años) |

| Óptica LiDAR en vehículos autónomos | +0.9% | Norteamérica, Europa, China | Mediano plazo (2-4 años) |

| Aumento de la demanda de instalaciones fotovoltaicas solares | +1.5% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥4 años) |

| Crecimiento en prescripciones de lentes oftálmicas | +1.3% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge en pantallas de consumo de alta resolución | +1.3% | Global, concentrado en Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de AR/VR y Vidrio Inteligente Impulsa la Demanda de Óptica de Precisión

Los envíos de auriculares alcanzaron 9,6 millones de unidades en 2024, y los casos de uso empresarial, incluidos la capacitación y la colaboración remota, están ampliando la base de clientes potenciales. Los apilados ópticos deben ofrecer ahora una reflectancia promedio inferior al 1% en todo el espectro visible, manteniendo al mismo tiempo la fidelidad del color y la resistencia a los arañazos. Investigadores de la Universidad de Zhejiang reportaron apilados multicapa de sol-gel con una reflectancia inferior al 1% y una dureza superior a 15 GPa, demostrando una durabilidad adecuada para dispositivos portátiles de consumo[1]Actas de la Conferencia de Recubrimientos de Interferencia Óptica, "Recubrimientos Duros Sol-Gel con Reflectancia Inferior al 1%," Universidad de Zhejiang, zju.edu.cn. Las empresas de recubrimientos capaces de ajustar el espesor de las capas en pasos sub-nanométricos están ganando contratos premium, porque los combinadores de guías de onda y las lentes tipo panqueque requieren supresión específica según el ángulo de imágenes fantasma. A medida que los proveedores de contenido optimizan para la computación espacial, los fabricantes originales de auriculares especifican recubrimientos de banda ancha y baja dispersión que resisten la transpiración, los ciclos térmicos y la limpieza frecuente, creando una demanda sostenida de formulaciones antirreflectantes de alto rendimiento.

La Óptica LiDAR Habilita la Percepción en Vehículos Autónomos

Los módulos LiDAR automotrices que operan a 905 nm y 940 nm utilizan ópticas de transmisión y recepción de baja reflectancia para extender sus rangos de detección más allá de 200 m. Un estudio publicado en Nature Communications demostró que los láseres de cavidad vertical pueden alcanzar una potencia pico de 400 W con apilados antirreflectantes de seis uniones que han superado 6.000 horas de pruebas a alta temperatura[2]Nature Communications, "VCSEL de Alta Potencia con Apilado Antirreflectante de Seis Uniones," Nature Publishing Group, nature.com. A medida que los precios del sistema se acercan al objetivo de USD 100, los proveedores de primer nivel demandan recubrimientos que mejoren la relación señal-ruido y superen las auditorías IATF 16949. La calificación depende de mantener el rendimiento entre -40 °C y +105 °C, así como de resistir la corrosión por sal de carretera. Los proveedores que pueden documentar una baja variación lote a lote en el índice de refracción y la uniformidad del espesor obtienen el estatus de proveedor preferido durante los lanzamientos de plataformas programados para 2026-2027.

Las Instalaciones Fotovoltaicas Solares Amplifican las Ganancias de Eficiencia

Un artículo de IEEE de 2025 cuantificó que el vidrio antirreflectante de banda ancha eleva la eficiencia de los módulos de silicio en un 2,3%, reduciendo el costo nivelado de energía a lo largo de 25 años. La Agencia Internacional de Energía proyecta que los paneles bifaciales superarán el 70% de la producción mundial para 2033, duplicando el área de recubrimiento por módulo. Los desarrolladores en India, Oriente Medio y América Latina despliegan seguidores de eje único con vidrio bifacial para aumentar los factores de capacidad por encima del 30%, impulsando la especificación de recubrimientos de doble cara resistentes a la abrasión. Los formuladores están pasando de la evaporación al vacío a la deposición química en fase vapor mejorada por plasma, que se adhiere firmemente al vidrio y sobrevive a las tormentas de arena en el desierto y a la alta radiación UV.

Auge en Pantallas de Consumo de Alta Resolución

Los paneles OLED integran el filtro de color sobre la capa emisiva, aumentando la reflectividad de la superficie y haciendo necesario un tratamiento antirreflectante agresivo para preservar el contraste en oficinas con mucha luz. Los fabricantes de paneles ahora requieren atributos simultáneos de antideslumbramiento y antihuellas, lo que obliga a los proveedores de recubrimientos a desarrollar apilados multifuncionales que ofrezcan una reflectancia <1,5%, un ángulo de contacto <65° para huellas dactilares y una dureza >9H. El sputtering por magnetrón permite capas de índice graduado en vidrio Gen 8,7, mientras que los recubrimientos superiores de plasma atmosférico añaden funcionalidad oleofóbica sin presupuesto térmico adicional. Las marcas de laptops y monitores planean comercializar SKUs con «gestión de reflexión» como una mejora premium en 2026, lo que sugiere una demanda sostenida de apilados de alto valor.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y equipamiento | −0.8% | Global, particularmente Norteamérica y Europa | Corto plazo (≤2 años) |

| Regulación estricta de REACH y fluoroquímicos | −0.5% | Europa con repercusión global | Mediano plazo (2-4 años) |

| Problemas de durabilidad en sustratos de polímeros flexibles | -0.6% | Norteamérica y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos de Producción y Equipamiento Restringen la Entrada

Los evaporadores de haz electrónico, las cámaras de sputtering por magnetrón y los reactores de plasma tienen un costo de más de USD 1 millón cada uno y requieren instalaciones de sala limpia Clase 100. Los recubridores más pequeños tienen dificultades para amortizar los desembolsos de capital, lo que impulsa la consolidación en torno a megafábricas en China, Corea del Sur y Estados Unidos. El mantenimiento programado interrumpe el rendimiento, y los técnicos especializados exigen salarios premium, lo que eleva aún más los costos fijos. La economía desincentiva la diversificación geográfica incluso cuando los fabricantes originales solicitan suministro local en el Sudeste Asiático o América Latina, reforzando el dominio de los centros establecidos.

La Regulación REACH y de Fluoroquímicos Fuerza la Reformulación

La Unión Europea está eliminando gradualmente las sustancias per- y polifluoroalquílicas, que históricamente han sido favorecidas para los recubrimientos superiores oleofóbicos. Los proveedores deben ahora calificar apilados no fluorados que puedan superar pruebas de niebla salina y envejecimiento UV, un proceso que añade entre 9 y 12 meses a los ciclos de producto. Las carteras paralelas para mercados dentro y fuera de la UE inflan los inventarios y los costos de cumplimiento, comprimiendo así los márgenes de las empresas independientes. Los conglomerados verticalmente integrados aprovechan sus equipos internos de investigación y desarrollo, así como su experiencia regulatoria, para navegar esta transición, ampliando así la brecha de capacidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Deposición: El Sputtering Extiende su Ventaja de Rendimiento

El sputtering registró una CAGR del 6,47% entre 2026 y 2031, más rápida que el mercado general de recubrimientos antirreflectantes. Las arquitecturas de magnetrón depositan películas densas a más de 10 nm por minuto en vidrio Gen 8,7, reduciendo el tiempo de ciclo para las fábricas de pantallas y fotovoltaicas. La cuota del mercado de recubrimientos antirreflectantes correspondiente a la deposición química en fase vapor se mantuvo en el 29,10% en 2025, ya que su superior conformabilidad es indispensable para las preformas de fibra óptica y las cavidades de MEMS. Las líneas de producción híbridas combinan ahora la deposición química en fase vapor mejorada por plasma para la cobertura en geometrías tridimensionales con fuentes de sputtering para paneles planos, maximizando la utilización de los equipos. El sputtering por haz iónico, aunque más lento, permite una suavidad a escala atómica esencial para los blancos de retícula utilizados en litografía a 193 nm, donde una reflectancia residual inferior al 0,2% previene defectos de ondas estacionarias. La selección del proceso depende cada vez más del presupuesto térmico del sustrato y de si la exposición al plasma es aceptable, lo que lleva a las fábricas a contar con formulaciones de doble fuente para mitigar el riesgo.

La expansión del sputtering también está impulsada por programas de pantallas flexibles que especifican rollos de película polimérica de 300 mm de ancho en lugar de vidrio rígido. Los objetivos rotativos en las líneas de sputtering de rollo a rollo permiten cambiar la composición a mitad de proceso, lo que posibilita apilados de índice graduado que equilibran el rendimiento de banda ancha con la resiliencia mecánica. Por el contrario, la deposición química en fase vapor gana cuota en las lentes LiDAR automotrices moldeadas a partir de polímeros sensibles al calor, donde el bombardeo de plasma distorsionaría la figura óptica. Los proveedores de equipos de capital pronostican actualizaciones de cátodos de sputtering que aumentarán la densidad de potencia en un 15%, dando como resultado zonas muertas más delgadas en los extremos del objetivo y una mejor utilización del material, lo que reduce aún más el costo de recubrimiento por metro cuadrado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Paneles Solares Superan a la Electrónica de Consumo

Los dispositivos electrónicos generaron el 36,60% de los ingresos de 2025; sin embargo, el crecimiento se está aplanando a medida que los ciclos de reemplazo de teléfonos inteligentes se extienden a 40 meses en los mercados maduros. Los paneles solares, en cambio, están encaminados hacia la CAGR más alta del 7,95%, ya que cada módulo bifacial requiere recubrimientos en ambas caras, y las nuevas plantas a escala de gigavatio utilizan tamaños de vidrio de hasta 2,6 m × 1,4 m. El tamaño del mercado de recubrimientos antirreflectantes para vidrio fotovoltaico se proyecta que supere los USD 2.320 millones para 2031, a medida que los gobiernos de India y Brasil subsidian módulos de alta eficiencia para acelerar la descarbonización. Las lentes y gafas siguen siendo un nicho estable: EssilorLuxottica integró tratamientos antirreflectantes en la mayoría de sus 559 millones de lentes de prescripción en 2024. Las pantallas automotrices requieren recubrimientos que soporten la luz solar y los ciclos térmicos; se espera que los envíos de pantallas de consola central de vehículos alcancen aproximadamente 720 millones de unidades por año, y el vidrio para head-up display crece a tasas de dos dígitos a medida que los fabricantes de automóviles adoptan superposiciones de realidad aumentada.

La fotolitografía de semiconductores presenta un segmento de alto margen donde los recubrimientos antirreflectantes inferiores suprimen las muescas en nodos sub-7 nm. Aunque su cuota en volumen es modesta, el precio unitario por centímetro cuadrado es un orden de magnitud superior al del vidrio arquitectónico. La óptica de imágenes médicas, las viseras aeroespaciales y los filtros de telecomunicaciones completan la cartera de demanda, cada uno con estrictos requisitos de fiabilidad que favorecen a los recubridores especializados capaces de certificar apilados multicapa para décadas de servicio. Los proveedores que pivoten la capacidad hacia óptica solar y automotriz mientras mantienen la agilidad para lotes pequeños en herramientas de semiconductores están posicionados para superar a sus competidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región de Asia-Pacífico generó el 34,10% de los ingresos globales en 2025 y se proyecta que se acelere a una CAGR del 7,62% hasta 2031, superando la tasa de crecimiento promedio del mercado de recubrimientos antirreflectantes. Las fábricas de LCD y OLED Gen 10,5 de China en Guangdong y Jiangsu concentran la demanda de objetivos de sputtering de gran área, mientras que los fabricantes de paneles de teléfonos inteligentes premium de Corea del Sur dictan requisitos de ultrabajos defectos. El legado de vidrio óptico de Japón respalda la demanda de recubrimientos para módulos de cámara y lentes, y el auge del ensamblaje solar en India añade volúmenes de vidrio recubierto de doble cara. Las reglas de contenido local están impulsando a los proveedores multinacionales a instalar líneas de sputtering cerca de Vietnam y Malasia, aunque la intensidad de capital sigue siendo una barrera.

Norteamérica captura un volumen menor pero exige precios de venta promedio más altos, ya que los programas aeroespaciales y de defensa especifican apilados de banda ancha y baja dispersión con una trazabilidad meticulosa. Los desarrolladores de auriculares AR de Silicon Valley contratan para breves series de producción que requieren recubrimientos específicos de patrón aplicados con fotomáscaras, un área donde los recubridores estadounidenses ágiles mantienen una ventaja. México se beneficia de su proximidad al ensamblaje automotriz, pero la mayoría de los recubrimientos de gran área todavía se envían desde Asia debido a la escala establecida. La demanda de Canadá se centra en sensores LiDAR para la automatización de la minería y la silvicultura, aunque los volúmenes absolutos siguen siendo modestos.

El mercado europeo está configurado por la regulación REACH, que está obligando a los formuladores de recubrimientos a calificar alternativas libres de PFAS antes que otras regiones. Los fabricantes de vehículos premium de Alemania especifican vidrio antirreflectante para head-up displays que integran control de polarización, elevando el listón de rendimiento. La energía solar a escala de servicios públicos en España y Grecia está adoptando módulos bifaciales, aunque gran parte del vidrio recubierto todavía llega de Asia, lo que impulsa las iniciativas de la UE para localizar el suministro antes de 2027. Los clusters de óptica de Europa del Este en Polonia y la República Checa se especializan en lentes de defensa, proporcionando una base de demanda pequeña pero estable.

Oriente Medio y África siguen siendo incipientes: las licitaciones solares de gigavatio de Arabia Saudita y las actualizaciones de viseras para cascos de minería en Sudáfrica son los principales impulsores, generalmente atendidos a través de importaciones dada la infraestructura limitada de salas limpias. América Latina está ganando impulso: Brasil y Chile están expandiendo la capacidad solar y especificando vidrio antirreflectante para mejorar el rendimiento en zonas de alta irradiancia; sin embargo, la aplicación de recubrimientos sigue ocurriendo en el extranjero, dejando margen para inversiones regionales si se materializan canales de pedidos consistentes.

Panorama regulatorio

La regulación se centra cada vez más en la gestión de fluoroquímicos y en los requisitos de documentación para las químicas de recubrimiento utilizadas en óptica, pantallas y vidrio fotovoltaico. En la Unión Europea, REACH sigue siendo el marco principal, y en marzo de 2026 los comités de ECHA avanzaron en la amplia propuesta de restricción de PFAS, con el Comité de Evaluación de Riesgos (RAC) adoptando su dictamen (3 de marzo de 2026) y el Comité de Análisis Socioeconómico (SEAC) acordando su dictamen preliminar (11 de marzo de 2026), reforzando el cambio hacia recubrimientos superiores libres de PFAS para funciones antimanchas y antisuciedad.

En los Estados Unidos, las acciones de la EPA bajo la TSCA añaden un ritmo de cumplimiento para los proveedores de productos químicos, incluyendo una acción del Registro Federal de mayo de 2026 que emite Reglas de Uso Significativo Nuevo (SNUR) para sustancias específicas con fecha de entrada en vigor el 28 de julio de 2026, mientras que la EPA también ajustó los plazos de los requisitos de reporte de PFAS, trasladando la fecha de inicio del período de presentación de la Regla de Reporte y Mantenimiento de Registros de PFAS al 31 de enero de 2027 (finalizada en abril de 2026). En Asia, Corea del Sur endureció los plazos administrativos para los productos químicos con escasez de suministro, con el Ministerio de Medio Ambiente fijando una fecha límite de solicitud del 30 de junio de 2026 para el registro especial de K-REACH (Aviso N.º 2026-42), un desencadenante relevante para la continuidad del suministro de líquidos de recubrimiento óptico. En cuanto al rendimiento del producto y la conformidad de calidad, la norma ISO 8980-4:2026 (publicada en junio de 2026) codifica las especificaciones y métodos de prueba para los recubrimientos antirreflectantes e hidrofóbicos en lentes oftálmicas, impulsando a los fabricantes de lentes y a las empresas de recubrimiento a alinear sus protocolos de control de calidad, pruebas y trazabilidad con un estándar global reconocido.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas e intermedios que definen el control del índice de refracción, la durabilidad y la funcionalidad superficial, incluyendo óxidos metálicos (como SiO2, TiO2 y ZrO2) y otros insumos de grado óptico utilizados para construir apilamientos multicapa. Estos insumos pasan a los formuladores de recubrimientos e integradores de procesos que transforman las fórmulas en sistemas listos para aplicar en vidrio, óptica polimérica y lentes oftálmicas. Las decisiones en las etapas iniciales están cada vez más determinadas por la reformulación que aleja los tratamientos superficiales fluorados en ciertas regiones, lo que añade ciclos de calificación e impulsa la gestión de doble SKU para el suministro global.

La fabricación y la aplicación se sitúan en el centro de la creación de valor, abarcando rutas de PVD al vacío (deposición por haz de electrones y pulverización catódica por magnetrón) y otras rutas como el sol-gel y enfoques relacionados de recubrimiento por vía húmeda utilizados en vidrio de gran superficie. Los fabricantes de equipos de deposición y los proveedores de blancos/materiales influyen en el rendimiento, el yield y la defectuosidad de la película, mientras que la demanda aguas abajo se concentra en torno a los OEM de electrónica/pantallas y fabricantes de módulos para fotovoltaica, óptica y pantallas automotrices, y productores de lentes oftálmicas que requieren pruebas estandarizadas y un desempeño constante lote a lote. La distribución generalmente se realiza mediante suministro directo a grandes OEM y proveedores de nivel 1, con recubridores ópticos especializados que atienden programas de bajo volumen y altas especificaciones (por ejemplo, lidar y óptica avanzada) donde la calificación, la metrología y la documentación forman parte del valor entregado.

Panorama Competitivo

El mercado de recubrimientos antirreflectantes está moderadamente consolidado, con grandes empresas verticalmente integradas de vidrio y químicos junto a empresas de servicios ópticos especializadas. AGC y Guardian dominan el mercado de recubrimientos de vidrio de uso común a través de economías de escala y un suministro de vidrio flotado verticalmente integrado. Los patrones estratégicos se centran en la diferenciación tecnológica: el sputtering por haz iónico logra una dispersión inferior al 0,1% para retículas de semiconductores, la deposición química en fase vapor mejorada por plasma ofrece cobertura conforme en cavidades de MEMS, y la deposición de capas atómicas ofrece una precisión sub-10 nm para la nanofotónica emergente. La licencia cruzada de materiales objetivo con proveedores de equipos acelera el lanzamiento de formulaciones, mientras que la integración hacia atrás en la fabricación de sustratos garantiza un suministro seguro de vidrio en mercados ajustados. Persisten espacios en blanco en el vidrio curvo para head-up display automotriz, donde los recubrimientos deben mantener la supresión de banda ancha sin introducir birrefringencia, y en los teléfonos OLED plegables, donde los sustratos flexibles requieren apilados de baja temperatura y resistentes a las grietas. El cumplimiento regulatorio se está intensificando: la gestión ambiental ISO 14001, la gestión energética ISO 50001 y la calidad automotriz IATF 16949 son ahora requisitos básicos para la aprobación de primer nivel en Europa y Norteamérica. Las empresas independientes más pequeñas que carecen de la escala para absorber los costos de auditoría están entrando en asociaciones o siendo adquiridas.

Líderes de la Industria de Recubrimientos Antirreflectantes

EssilorLuxottica

HOYA VISION CARE COMPANY (HOYA Corporation)

Zeiss International

PPG Industries

AGC Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los recubrimientos multifuncionales que combinan antirreflectante con antihuellas, antisuciedad y mejor limpiabilidad representan un espacio en blanco claro, particularmente para pantallas de consumo premium y superficies de vidrio inteligente que enfrentan alta luz ambiental y contacto frecuente. La capacidad y las ampliaciones en torno al hardware de RA/RV proporcionan un impulso tangible para recubrimientos ópticos de mayor precisión: en enero de 2026, Goertek inició la construcción de la Fase II de su base de producción de dispositivos de RV (inversión planificada de 1.600 millones de yuanes), y en junio de 2026 inició la producción comercial de un proyecto de producto óptico micro-nano para gafas de RA en Lingang, Shanghái (inversión de 3.280 millones de yuanes). Estos movimientos respaldan la demanda de un control de espesor más ajustado, apilamientos de baja dispersión y metrología de nivel de producción adecuada para guías de onda y motores ópticos compactos.

En el sector solar, las mejoras medibles de rendimiento respaldan el caso de las actualizaciones de vidrio antirreflectante y las nuevas arquitecturas de recubrimiento. En abril de 2026, el CIEMAT (España) informó sobre un recubrimiento antirreflectante de sílice porosa para paneles solares que ofrece un aumento del 5,2% en la transmisión óptica en comparación con el vidrio desnudo, con una transmitancia que alcanza el 99,8% a 600 nm, destacando la oportunidad de recubrimientos de alta transmisión escalables que también puedan resistir la abrasión y la exposición al aire libre. Para pantallas inteligentes y vidrio de cubierta, los proveedores están invirtiendo en apilamientos 3A (antideslumbrante, antirreflectante, antihuellas); por ejemplo, Yixin Optoelectronics lanzó una planta de vidrio de cubierta para pantallas inteligentes de 1.200 millones de yuanes en junio de 2026 enfocada en estos recubrimientos. En todas las aplicaciones, la transición hacia productos libres de PFAS y la emergente estandarización de pruebas (para lentes oftálmicas) crean oportunidades para los proveedores que puedan calificar recubrimientos superiores no fluorados manteniendo la durabilidad, la neutralidad óptica y la limpiabilidad en diferentes sustratos y líneas de alto rendimiento.

Desarrollos recientes del sector

- Abril de 2026: EssilorLuxottica lanzó Crizal Natural Look, posicionándolo como un recubrimiento antirreflectante menos visible que utiliza la Tecnología de Estética Avanzada para reducir los reflejos residuales y estabilizar el color en diferentes ángulos de visión. El lanzamiento subraya cómo la estética y la neutralidad visual se están convirtiendo en diferenciadores clave junto con la durabilidad, apoyando la premiumización en los recubrimientos antirreflectantes oftálmicos.

- Septiembre de 2025: HOYA Vision Care inició el despliegue global de MiYOSMART Coating STX, un recubrimiento superior hidrofóbico para lentes de control de miopía destinado a mejorar la resistencia a manchas y la claridad. Al extender características de rendimiento a categorías especializadas de lentes, HOYA refuerza la tendencia hacia apilamientos antirreflectantes específicos de aplicación con mayor limpiabilidad y resistencia al desgaste diario.

- Noviembre de 2024: POLYRISE lanzó un recubrimiento antirreflectante patentado de alto rendimiento para aplicaciones automotrices, ópticas y fotónicas, aprovechando la tecnología de pulverización SAMES para mejorar la productividad industrial. El movimiento resalta el interés continuo en métodos de aplicación escalables que puedan soportar un mayor rendimiento mientras cumplen con los requisitos de desempeño en componentes ópticos industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de recubrimientos antirreflectantes cubre el valor de los recubrimientos aplicados sobre sustratos para reducir el reflejo superficial y mejorar la transmisión de luz en superficies ópticas y de pantallas utilizadas en usos finales industriales y de consumo.

Exclusiones de alcance: excluimos el precio de los dispositivos aguas abajo y los servicios de instalación, y contamos únicamente el valor del material de recubrimiento y el servicio de recubrimiento.

Descripción general de la segmentación

- Por Método de Deposición

- Deposición Química en Fase Vapor

- Deposición por Haz Electrónico

- Sputtering

- Otros Métodos de Deposición

- Por Aplicación

- Semiconductores

- Dispositivos Electrónicos

- Lentes y Gafas

- Paneles Solares

- Pantallas Automotrices

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- Norteamérica

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Sudamérica

- Brasil

- Argentina

- Colombia

- Resto de Sudamérica

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear el conjunto de demanda y anclar insumos clave como las tendencias de producción de usos finales, los flujos comerciales y las señales de política que influyen en la adopción de recubrimientos. Nos basamos principalmente en fuentes públicas, sin muro de pago, incluyendo el USGS y las oficinas nacionales de estadística para el contexto de producción industrial, UN Comtrade para verificaciones de dirección comercial, la Agencia Internacional de la Energía para indicadores de despliegue solar, y la Oficina de Patentes y Marcas de los Estados Unidos, además de revistas científicas de materiales revisadas por pares, para las tendencias de deposición y apilamiento de recubrimientos.

También revisamos informes anuales de empresas, presentaciones para inversores, fichas técnicas y cobertura de prensa de renombre para comprender los casos de uso típicos de los recubrimientos antirreflectantes y cómo están evolucionando las especificaciones. Para verificar la presencia de proveedores y la continuidad en los informes financieros, utilizamos una suscripción de pago a inteligencia y datos financieros de empresas, y una suscripción a una base de datos de patentes para validar la intensidad de innovación por ruta de deposición. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos durante la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar dónde se especifican y compran los recubrimientos antirreflectantes, y cómo cambia la demanda según el uso final, incluyendo gafas, dispositivos electrónicos, semiconductores, paneles solares y pantallas automotrices. Entrevistamos a proveedores de materiales, proveedores de servicios de recubrimiento, especialistas en equipos y procesos, y partes interesadas en adquisiciones e ingeniería, y cubrimos los principales centros de demanda en APAC, EMEA y las Américas para cerrar brechas de los insumos documentales y poner a prueba las suposiciones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos de alto nivel (CXO): 17% | APAC: 38% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 37% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 46% | Américas: 27% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando un enfoque descendente, en el que la producción de uso final y las señales de adopción se utilizaron para reconstruir el conjunto de demanda de recubrimientos por aplicaciones principales, y luego se convirtió en valor utilizando bandas de precios realistas para los materiales de recubrimiento y los servicios de recubrimiento. Paralelamente, utilizamos aproximaciones ascendentes selectivas para verificar los totales, utilizando volúmenes muestreados por aplicación y rangos de ASP típicos, seguidos de discusiones de canal y señales de capacidad de proveedores.

Los insumos clave incluyeron las tendencias de envíos de electrónica y pantallas, los volúmenes de lentes para gafas y su premiumización, las instalaciones de paneles solares (que impulsan la demanda de vidrio recubierto con antirreflectante), las señales de actividad de fabricación de semiconductores, y los cambios reportados en la mezcla de deposición, como pulverización catódica frente a otros métodos. Las suposiciones de precios se mantuvieron prácticas utilizando una combinación de la dirección de costos de materiales publicada, la progresión de ASP basada en entrevistas, y los cambios de mezcla a nivel de aplicación, en lugar de asumir un precio único uniforme en todo el mercado. Para el pronóstico, se utilizó un análisis de escenarios de modo que el caso base refleje el crecimiento esperado del uso final, el ritmo de adopción de tecnología y la fijación de precios normalizada, y luego el pronóstico se ajustó cuando los expertos señalaron volatilidad a corto plazo. Cuando la visibilidad ascendente era limitada para los talleres de recubrimiento más pequeños, cubrimos las brechas utilizando indicadores de rendimiento conservadores y luego revalidamos las cuotas implícitas mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se verificaron a través de múltiples pasos para que las cifras finales no dependan de una sola suposición. Comparamos los resultados modelados con señales independientes, incluyendo las trayectorias de envíos de uso final, la intensidad de fabricación regional y el consumo implícito de recubrimiento por unidad para las aplicaciones principales, y luego revisamos las variaciones antes de la aprobación final.

Si un insumo se movía fuera de un rango esperado, el modelo se volvía a ejecutar con la mezcla y los precios ajustados, y el equipo volvía a contactar a los encuestados relevantes para confirmar qué había cambiado y por qué. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, como cambios bruscos en las instalaciones solares, los ciclos de electrónica o las regulaciones de química de recubrimientos. Antes de la entrega, un analista completa una revisión final para que los clientes reciban la visión más reciente, coherente con la lógica del modelo completo.

Tamaño del mercado de recubrimientos antirreflectantes de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para recubrimientos antirreflectantes pueden variar porque cada editor traza la línea de manera diferente sobre lo que se está contabilizando, y también pueden usar diferentes años, monedas y suposiciones de precios. Las diferencias también surgen de si la estimación está anclada a indicadores de demanda de uso final o principalmente proyectada a partir de tasas de crecimiento de alto nivel.

La principal brecha proviene de si los servicios de recubrimiento y la mezcla a nivel de aplicación (para gafas, dispositivos electrónicos, semiconductores, paneles solares y pantallas automotrices) se modelan por separado. En Mordor Intelligence, esto se maneja vinculando el valor a las señales de demanda de uso final, utilizando la mezcla de deposición y aplicación para impulsar una progresión realista de ASP en lugar de depender de un precio combinado único.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,98 mil millones de USD (2026) | |

| Firma de Investigación de la Industria A | 5,50 mil millones de USD (2024) | Utiliza un año base anterior y una construcción diferente, lo que puede subestimar el valor actual si los volúmenes recientes de electrónica y solar y los cambios en la mezcla de precios no se trasladan completamente al año de dimensionamiento. |

| Firma de Investigación de la Industria B | 5,60 mil millones de USD (2025) | Aplica una trayectoria de crecimiento más baja y una ventana de tiempo más amplia, y puede suavizar los cambios en la mezcla de aplicaciones, reduciendo así el valor implícito de 2026 cuando se compara con la misma sincronización de moneda. |

En conjunto, la dispersión se explica principalmente por la alineación de años y por qué tan estrechamente cada estimación conecta el valor de los recubrimientos con los volúmenes de uso final y la mezcla de precios. Cuando el alcance se mantiene consistente y las suposiciones se verifican con los participantes del mercado, el número resultante se vuelve más fácil de rastrear y repetir para la planificación y la elaboración de presupuestos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de recubrimientos antirreflectantes en 2026?

Se sitúa en USD 5.980 millones y está en camino de alcanzar USD 8.090 millones para 2031, reflejando una CAGR del 6,26%.

¿Qué segmento crece más rápido dentro de los recubrimientos antirreflectantes?

Los paneles solares lideran con una CAGR del 7,95% hasta 2031, ya que los módulos bifaciales duplican el área recubierta por panel.

¿Por qué el sputtering está ganando cuota frente a la deposición química en fase vapor?

El sputtering por magnetrón deposita películas densas rápidamente en grandes tamaños de vidrio, reduciendo el tiempo de ciclo y el costo por metro cuadrado.

¿Cómo afectarán las normas REACH de la UE a las formulaciones de recubrimientos?

Los proveedores están eliminando gradualmente los fluoroquímicos e invirtiendo en capas libres de PFAS que siguen ofreciendo rendimiento oleofóbico y antihuellas.

¿Qué regiones contribuyen al mayor crecimiento?

Asia-Pacífico se expande más rápido con una CAGR del 7,62%, impulsado por las fábricas de pantallas en China y los despliegues solares en India y el Sudeste Asiático.

¿Cuál es la perspectiva para los auriculares AR/VR en la demanda de recubrimientos?

El aumento de la adopción empresarial impulsa los requisitos de los apilados ópticos para una reflectancia inferior al 1%, sosteniendo la demanda premium de recubrimientos multicapa de precisión.

Última actualización de la página el: