Tamaño y Participación del Mercado de Recubrimientos Conformados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

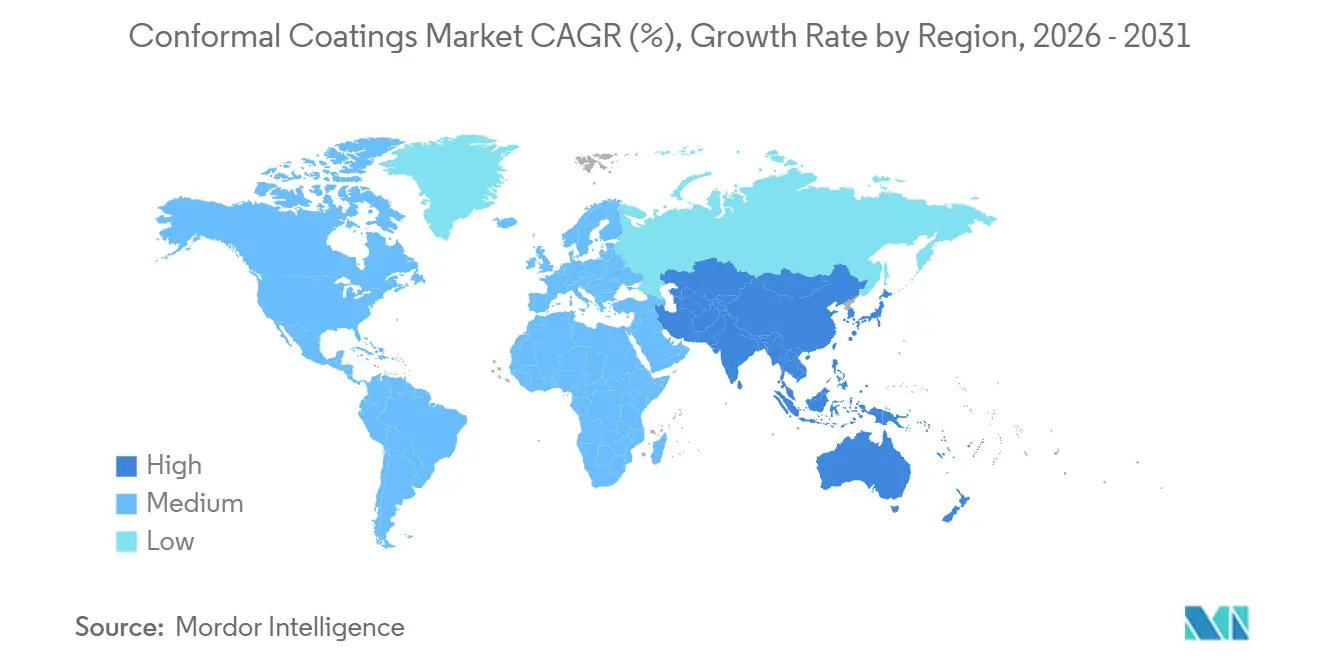

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

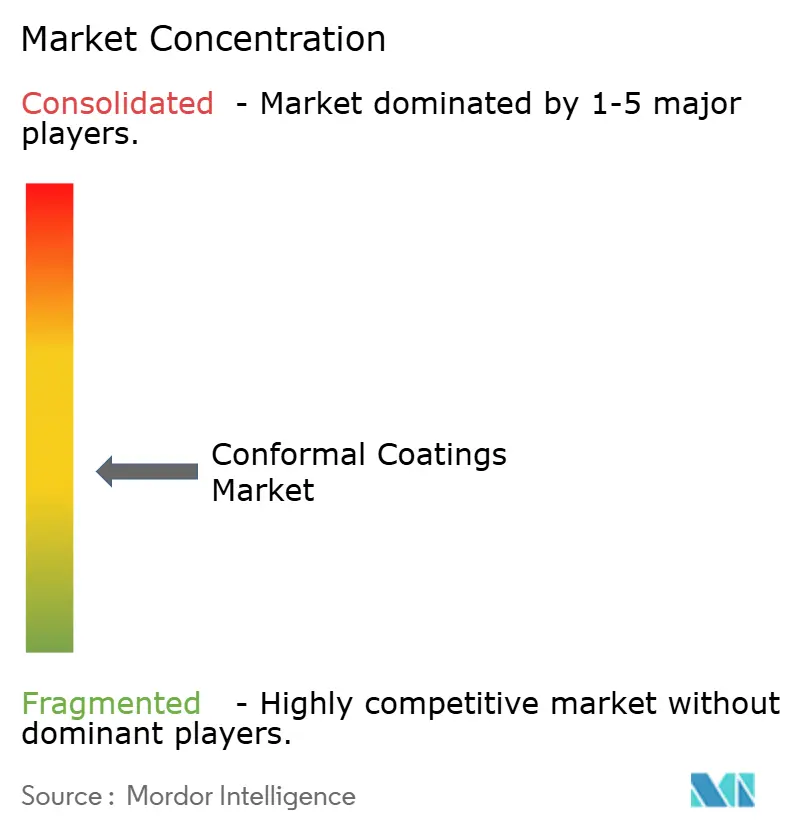

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Conformados por Mordor Intelligence

Se espera que el tamaño del Mercado de Recubrimientos Conformados crezca de USD 1,42 mil millones en 2025 a USD 1,51 mil millones en 2026 y se prevé que alcance USD 2,03 mil millones en 2031 a una CAGR del 6,10% durante 2026-2031. El impulso descansa en la miniaturización de circuitos en smartphones 5G y dispositivos IoT portátiles, el aumento de lanzamientos de satélites en órbita baja terrestre y normas más estrictas de bajo contenido de COV alineadas con RoHS en Europa y Asia-Pacífico. El acrílico lideró con una participación del 44,24% del mercado de recubrimientos conformados en 2025, mientras que la tecnología de curado por UV supera a los sistemas base solvente con una CAGR del 7,13% a pesar de los obstáculos de inspección. Asia-Pacífico contribuyó con el 42,35% de los ingresos en 2025 y se acelera a una CAGR del 7,67% a medida que la ASEAN absorbe más del 20% de la capacidad global de back-end de semiconductores. La electrónica de consumo representa la industria de usuario final de más rápido crecimiento con una CAGR del 6,88%, reflejando el paso a paquetes de baterías de 400 V, 800 V y 1 200 V.

Conclusiones Clave del Informe

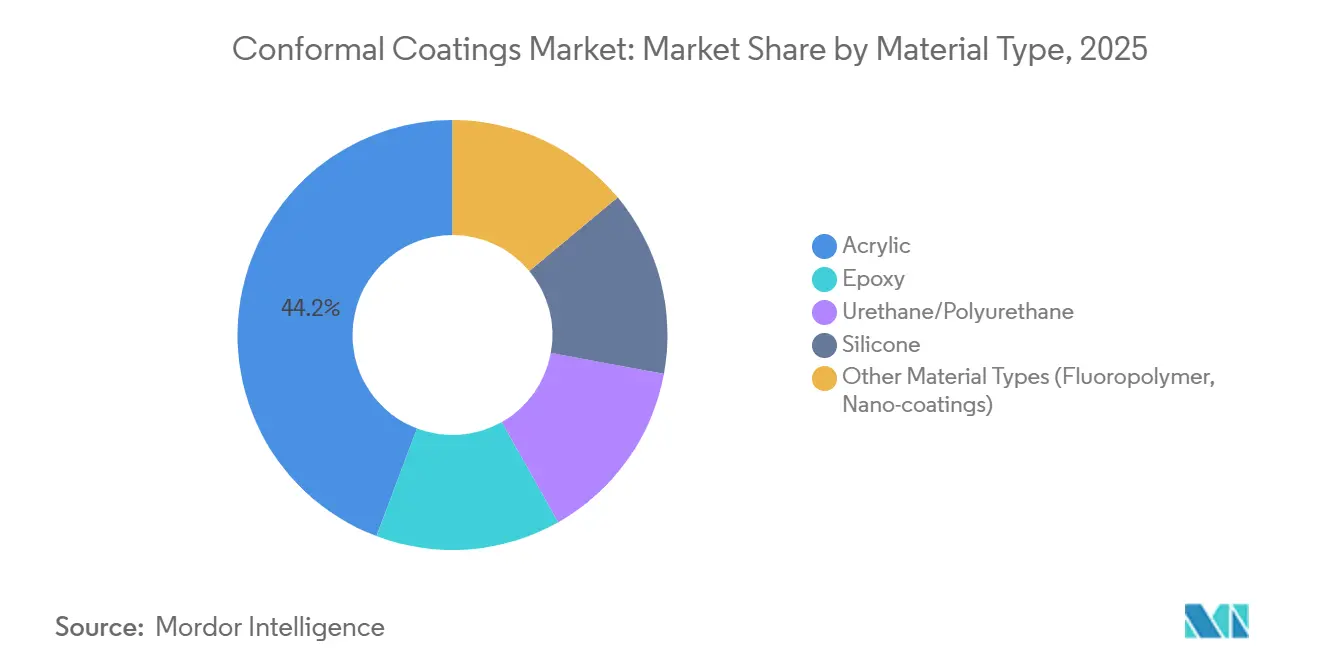

- Por tipo de material, el acrílico capturó el 44,24% de la participación del mercado de recubrimientos conformados en 2025 y se proyecta que registre la CAGR más alta del 6,88% hasta 2031.

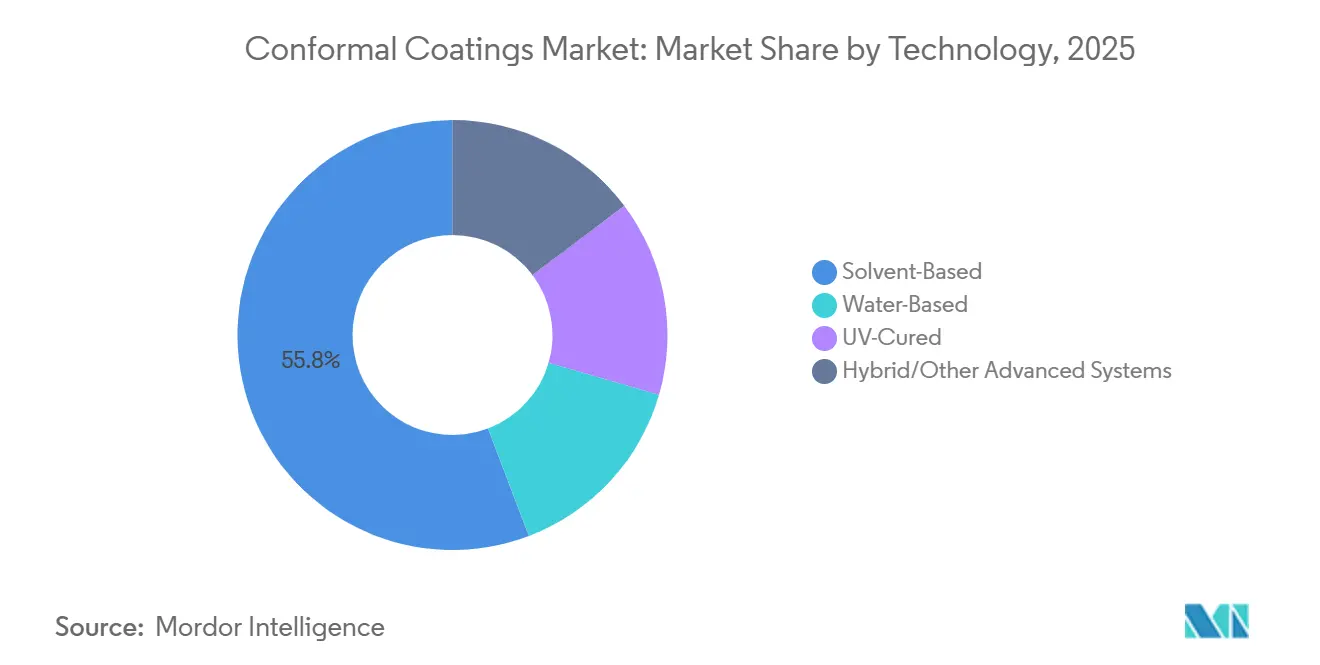

- Por tecnología, el base solvente retuvo el 55,78% del tamaño del mercado de recubrimientos conformados en 2025, mientras que el curado por UV encabeza la CAGR más rápida del 7,13% hasta 2031.

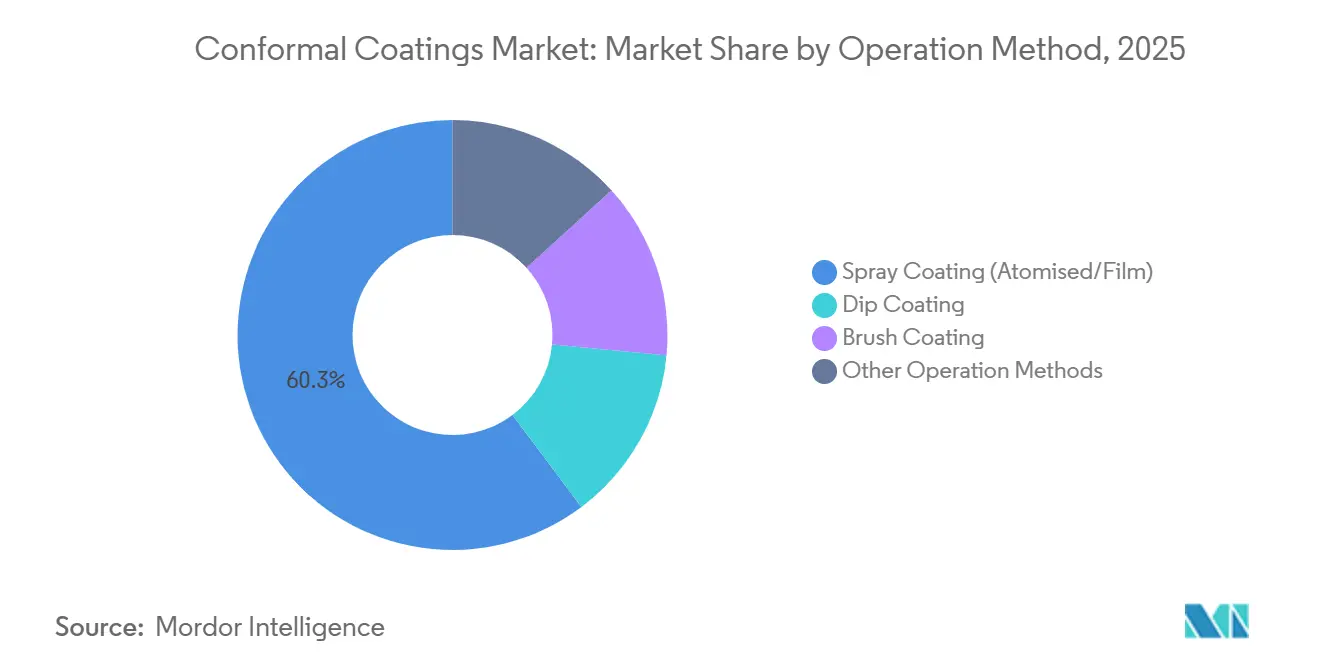

- Por método de operación, el recubrimiento por pulverización (atomizado/película) comandó el 60,25% de la participación de ingresos en 2025; otros métodos (dispensación selectiva/robótica y deposición química en fase vapor (CVD)) avanzan a una CAGR del 6,93% hasta 2031.

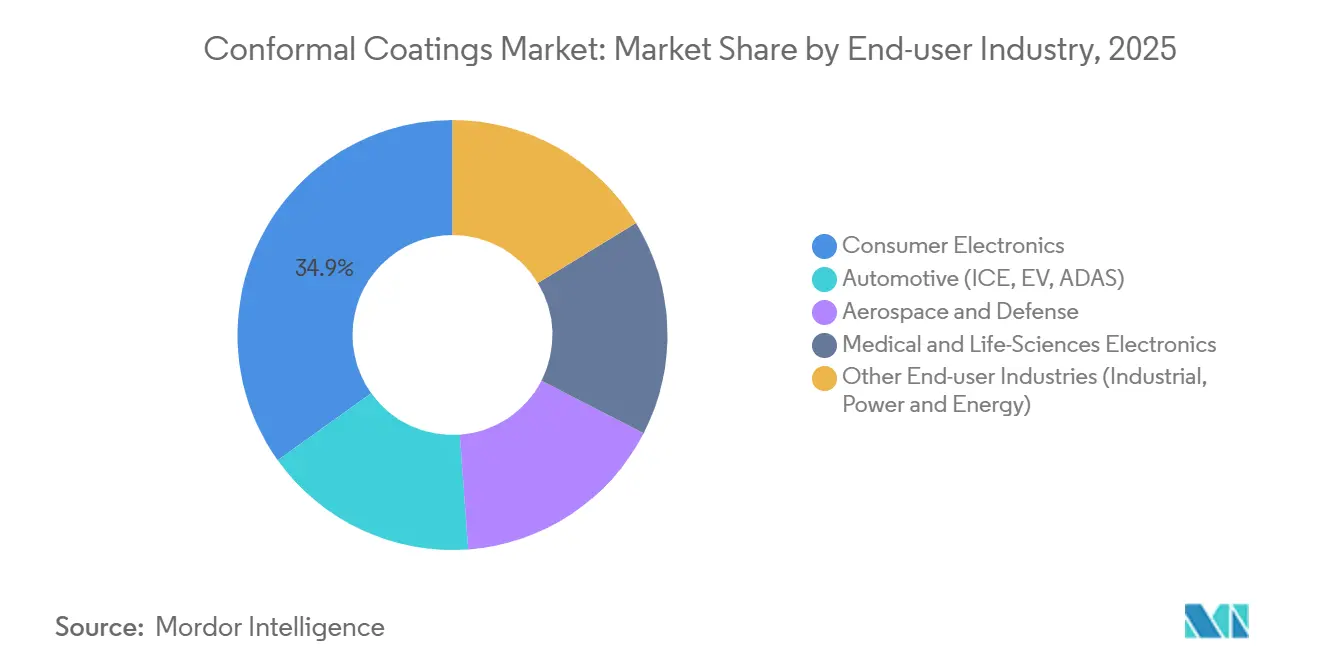

- Por industria de usuario final, la electrónica de consumo lideró con el 34,89% de la participación del mercado de recubrimientos conformados en 2025 y avanza a una CAGR del 6,88% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 42,35% de los ingresos de 2025 y está preparada para la CAGR más rápida del 7,67% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Conformados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Smartphones 5G y los Dispositivos IoT Portátiles Requieren Protección de Minicircuitos | +1.2% | Global, con concentración en Asia-Pacífico (China, Corea del Sur, Vietnam) y América del Norte | Corto plazo (≤ 2 años) |

| Los Satélites LEO y la Electrónica de Aviónica Necesitan Recubrimientos de Alto Rendimiento | +0.8% | América del Norte, Europa, Asia-Pacífico (India, Japón) | Mediano plazo (2-4 años) |

| Cambio Regulatorio hacia Sistemas de Agua/UV de Bajo Contenido de COV Conformes con RoHS | +0.9% | Europa (Alemania, Francia, Reino Unido), Asia-Pacífico (RoHS de China, Japón), extensión a América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Telecomunicaciones y Despliegue del 5G | +1.1% | Global, con ganancias tempranas en China, India, Corea del Sur, Estados Unidos, Alemania | Corto plazo (≤ 2 años) |

| Aumento de las Aplicaciones de Electrónica Aeroespacial y de Defensa | +0.7% | América del Norte (Estados Unidos), Europa (Francia, Reino Unido), Asia-Pacífico (India, Japón) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Smartphones 5G y los Dispositivos IoT Portátiles Requieren Protección de Minicircuitos

Los front-ends de RF de menos de 10 mm² y los pasivos apilados dejan poco espacio libre, lo que obliga a utilizar recubrimientos con constantes dieléctricas inferiores a 3 y control de espesor de ±5 µm para evitar la deriva de impedancia. Los dispositivos portátiles exigen películas biocompatibles que soporten 100 000 ciclos de flexión y mantengan la fiabilidad de Clase 3 según IPC-CC-830C. Los ensambladores por contrato en Vietnam e India ahorraron el 40% del material al cambiar a la dispensación robótica selectiva, eliminando el enmascarado manual en módulos de cámara y placas de controladores OLED flexibles. DuPont's Interconnect Solutions reportó un crecimiento orgánico de dos dígitos bajos en el tercer trimestre de 2024 impulsado por estas rampas. Los fabricantes también combinan recubrimientos superiores curados por UV con capas base acrílicas transparentes para acelerar el curado y preservar la visibilidad de la inspección óptica automatizada.

Los Satélites LEO y la Electrónica de Aviónica Necesitan Recubrimientos de Alto Rendimiento

Más de 10 000 satélites LEO previstos para su lanzamiento entre 2024 y 2030 llevan cada uno entre 50 y 200 placas que deben soportar oxígeno atómico, ciclos de temperatura de −150 °C a +125 °C y entornos de radiación de 100 krad. Los nanorrecubrimientos de parileno y fluoropolímero ofrecen una resistencia dieléctrica superior a 5 kV/mm y una desgasificación inferior al 1% de pérdida de masa total, superando a los acrílicos de Tipo AR. Henkel registró un crecimiento de dos dígitos en electrónica en China durante 2024, parcialmente vinculado a programas de aviónica. Los fabricantes de equipos originales aeroespaciales ahora califican sistemas de silicona para control fly-by-wire a 15 000 m donde la baja presión favorece la descarga en corona. Las líneas de deposición al vacío automatizadas con precisión de ±0,1 mm mejoran el rendimiento en el primer paso al 98% en módulos de antena de fase.

Cambio Regulatorio hacia Sistemas de Agua/UV de Bajo Contenido de COV Conformes con RoHS

La Directiva de la UE 2011/65/UE y REACH limitan los COV a 420 g/L, impulsando a los formuladores hacia acrílicos base agua y siliconas curables por UV [1]Comisión Europea, "Directiva 2011/65/UE sobre la Restricción de Sustancias Peligrosas," eur-lex.europa.eu . Dichas formulaciones representan el 45% de los lanzamientos de productos europeos en 2025, pero generan complicaciones de proceso, incluidas ventanas de curado de 30 a 60 minutos para sistemas base agua y limitada penetración bajo componentes para UV. La silicona base agua KRW-6000 de Shin-Etsu cura en 30 minutos a 150 °C manteniendo estabilidad por encima de 200 °C. Las normas GB/T 26572 de China y el borrador de reglas de residuos electrónicos de India de 2024 replican los límites de la UE, exigiendo declaraciones IPC-1752A que añaden entre un 5 y un 10% de costo de cumplimiento para los proveedores de servicios de manufactura electrónica. Los proveedores también deben rastrear la composición a nivel de lote para satisfacer las matrices de trazabilidad de la Industria 4.0.

Expansión de la Infraestructura de Telecomunicaciones y Despliegue del 5G

Las estaciones base macro 5G globales superaron los 5 millones en 2024, e India por sí sola tiene como objetivo 200 000 sitios para 2026. Las radios exteriores enfrentan una humedad relativa del 95% y contaminantes de lluvia ácida que aceleran la migración electroquímica. Los recubrimientos acrílicos o de silicona reducen las fallas en campo, duplicando el tiempo medio entre fallas a 100 000 horas. Los proveedores surcoreanos redujeron el consumo de recubrimiento en un 35% al cambiar los tanques de inmersión por dispensadores robóticos enfocados en amplificadores de potencia de RF. La diversificación de Open RAN está incorporando proveedores de nivel 2 que exigen un costo de recubrimiento por placa inferior a USD 1 y curado instantáneo. Los túneles de LED UV que consumen menos de 1 kWh por hora ofrecen un camino hacia menores facturas de energía y huellas de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de Retrabajo/Inspección de Películas Opacas Curadas por UV | -0.5% | Global, particularmente en el ensamblaje de electrónica de alta mezcla en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del Precio del Monómero de Silicona | -0.4% | Global, con impacto agudo en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Dímero de Parileno de Alta Pureza | -0.3% | América del Norte y Europa (capacidad limitada de CVD) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Retrabajo/Inspección de Películas Opacas Curadas por UV

Los recubrimientos UV opacos curan en segundos, pero bloquean las cámaras de inspección óptica automatizada para verificar las uniones de soldadura requeridas bajo IPC-A-610 Clase 3. La abrasión mecánica o el plasma suelen ser la única vía para eliminar películas mal aplicadas, con riesgo de levantamiento de pads en QFN de paso fino. Las líneas híbridas ahora aplican material UV transparente en zonas críticas para la inspección óptica automatizada y recubrimiento pigmentado en el resto, añadiendo un 15% de sobrecarga en accesorios y recetas. El Select Coat SL-1040 de Nordson registra el flujo de la boquilla y la dosis UV para reducir el retrabajo por debajo del 1%. Los proveedores de servicios de manufactura electrónica aún citan curvas de capacitación de 2 a 4 horas para técnicos que cambian de sistemas solvente a UV.

Volatilidad del Precio del Monómero de Silicona

Los intermedios de siloxano se remontan al silicio metalúrgico y la catálisis de cobre, materias primas que oscilaron entre un 25 y un 30% en 2024 en medio de restricciones energéticas chinas. Las compras al contado pueden erosionar el margen bruto de los formuladores de recubrimientos en 300 puntos básicos. Shin-Etsu destinó USD 700 millones para expandir la producción de silicona entre un 15 y un 20% para 2026 en cuatro continentes. Aún así, los plazos de entrega de monómero de grado electrónico se extendieron a 16 semanas, compitiendo con encapsulantes de LED y geles médicos por la misma materia prima. Los fabricantes de automóviles de nivel 1 recurren cada vez más a contratos de múltiples fuentes que incorporan ajustes de precios trimestrales para reducir la exposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Dominancia del Acrílico se Encuentra con la Especialización de la Silicona

Los acrílicos lideraron el mercado de recubrimientos conformados con una participación del 44,24% en 2025 y se prevé que crezcan a una CAGR del 6,88% a medida que los ensambladores valoran el bajo costo, la amplia compatibilidad y el fácil retrabajo. Las formulaciones de silicona, por su parte, ofrecen estabilidad de −60 °C a +200 °C y bajo módulo que preserva la integridad de las uniones de soldadura bajo ciclos térmicos, justificando precios premium. Los epoxis permanecen arraigados en cajas automotrices bajo el capó por su resistencia química, aunque la fragilidad limita su tasa de adopción. Los uretanos y poliuretanos triunfan en dispositivos plegables que exigen una vida de flexión superior a 100 000 ciclos. Los nanorrecubrimientos de fluoropolímero emergentes registran demanda para películas de menos de 10 µm con ángulos de contacto superiores a 110° que repelen el sudor en dispositivos portátiles.

La KRW-6000 de silicona, lanzada por Shin-Etsu en 2024, combina la dispersabilidad en agua con un curado de 30 minutos a 150 °C, respondiendo a las demandas de los fabricantes de equipos originales de cumplimiento RoHS sin penalizaciones en el rendimiento. El costo total de propiedad ahora dicta las decisiones de materiales, combinando el precio de la resina bruta con el capital, las cargas de energía de curado y la eliminación al final de la vida útil bajo las reglas de responsabilidad ampliada del productor en Europa y Japón. Los productos IPC-CC-830C Tipo AR y Tipo SR representan el 75% de las calificaciones del mercado, aunque la actualización IPC-HDBK-830A de 2024 añadió formalmente orientación sobre fluoropolímeros, presagiando la adopción de próxima generación. Los híbridos avanzados, como las mezclas de epoxi-acrilato de doble curado, apuntan a módulos de potencia de sistemas de gestión de baterías que requieren una resistencia dieléctrica de 4 kV/mm y una conductividad térmica ≥1 W/mK.

Por Tecnología: El Legado Base Solvente Enfrenta la Disrupción del Curado por UV

Los sistemas base solvente aún ocupan el 55,78% del tamaño del mercado de recubrimientos conformados en 2025, gracias a su amplia humectación y aprobaciones establecidas en los PPAP automotrices. Sin embargo, los curados por UV se aceleran a una CAGR del 7,13% hasta 2031, impulsados por su condición de cero COV, curados de un segundo y ahorros de energía que reducen la potencia del horno en un 80%. Los sistemas base agua ganan favor donde la regulación supera al rendimiento, aumentando a casi una quinta parte del volumen a pesar de los tiempos de secado de 60 minutos a 80 °C. Las formulaciones híbridas sirven para roles de encapsulado y potting en inversores de alta tensión.

Los gigantes de servicios de manufactura electrónica en Vietnam instalaron más de 200 túneles de LED UV en 2024 para recubrir antenas de smartphones y bobinas de carga inalámbrica, reduciendo el espacio en planta en un 30%. Los ensayos automotrices en módulos LiDAR muestran que las siliconas UV reducen el tiempo libre de pegajosidad de 45 minutos a 60 segundos manteniendo el rendimiento según MIL-STD-810H. El segundo trimestre de 2024 de Nordson vio que Industrial Precision Solutions creció un 2% en equipos de recubrimiento incluso cuando la demanda de semiconductores cayó un 22% en su división de Tecnología Avanzada. Las barreras persistentes incluyen los límites de inspección óptica automatizada de películas opacas, pero la integración de fluorometría in situ ahora valida un espesor de 50 µm en tiempo real, mitigando defectos antes del curado.

Por Método de Operación: El Recubrimiento Selectivo Gana Terreno frente al Predominio del Recubrimiento por Pulverización

El recubrimiento por pulverización (atomizado/película) dominó con una participación del 60,25% en 2025, aprovechando el bajo capital y la familiaridad del operador. Sin embargo, otros métodos (dispensación selectiva/robótica y deposición química en fase vapor (CVD)) se están expandiendo a una CAGR del 6,93% a medida que los mandatos de cero residuos toman fuerza. Los tanques de inmersión siguen siendo viables para fuentes de alimentación de uso general, aunque requieren un enmascarado extenso que eleva el costo de mano de obra.

El Select Coat SL-1040 de Nordson combina válvulas dobles y triples más limpieza ultrasónica de boquillas para mantener un rendimiento superior a 80 placas/minuto, un salto inalcanzable mediante pulverización manual. El parileno CVD ofrece encapsulación sin poros, habilitando el rendimiento dieléctrico en aplicaciones aeroespaciales, pero enfrenta ciclos de lote de 4 a 8 horas y más de USD 500 000 por recipiente. Las líneas híbridas que combinan recubrimiento selectivo para placas lógicas de smartphones de alto valor y pulverización para controladores LED ahora aparecen en plantas de servicios de manufactura electrónica chinas y mexicanas, optimizando la amortización del capital en carteras mixtas.

Por Industria de Usuario Final: La Electrónica de Consumo Impulsa el Volumen y la Innovación

La electrónica de consumo mantuvo el 34,89% de la participación del mercado de recubrimientos conformados en 2025 a medida que los volúmenes de smartphones y relojes inteligentes se recuperan tras la corrección de inventarios. La electrónica de consumo también crece a una CAGR del 6,88%, impulsada por plataformas electrónicas de 400 V y 800 V que exigen un aislamiento ≥4 kV/mm. El sector aeroespacial y de defensa, aunque representa una porción menor, exige precios premium por su fiabilidad de misión crítica. La electrónica de dispositivos médicos requiere biocompatibilidad según ISO 10993 y resistencia a la esterilización, orientando el uso hacia el parileno y las siliconas.

El circuito integrado BQ79616-Q1 de sistemas de gestión de baterías de Texas Instruments muestra el nivel de fiabilidad —cumplimiento ASIL-D e ISO 26262— que impulsa las necesidades de recubrimiento en paquetes de 800 V. El silicio de sistemas de gestión de baterías de Infineon en clases de 12 V a 1 200 V impone distancias de línea de fuga distintas que los recubrimientos deben salvar sin aumentar la capacitancia parásita. La electrónica de potencia industrial, incluidos los inversores solares y los convertidores eólicos, captura una demanda moderada a medida que los despliegues de energías renovables aumentan. El segmento de Electrónica e Industrial de DuPont creció un 13% interanual en el tercer trimestre de 2024 impulsado por la recuperación de servidores de IA y dispositivos móviles, subrayando los vientos de cola entre segmentos.

Análisis Geográfico

Asia-Pacífico generó el 42,35% de los ingresos del mercado de recubrimientos conformados en 2025 y se acelera a una CAGR del 7,67% hasta 2031. China se recuperó en 2024 a medida que se reanudaron los proyectos de smartphones y centros de datos, con Henkel citando un crecimiento de dos dígitos en electrónica. Las naciones de la ASEAN aseguraron USD 31 mil millones en inversión extranjera directa en electrónica en 2024, consolidando su papel como centros de back-end de semiconductores. Los incentivos del Programa de Incentivos Vinculados a la Producción de India y el despliegue de estaciones base 5G están impulsando líneas de recubrimiento conformes con RoHS vinculadas a las aprobaciones de la Oficina de Normas Indias. Corea del Sur y Japón siguen siendo centros de innovación para pantallas flexibles y electrónica automotriz, lo que lleva a los proveedores a abrir centros tecnológicos en Seúl y Tokio.

La demanda de América del Norte está respaldada por la fabricación aeroespacial, de defensa y de vehículos eléctricos. La Ley CHIPS y Ciencia y la Ley de Reducción de la Inflación canalizarán más de USD 100 mil millones hacia fábricas de semiconductores domésticas hasta 2030, impulsando la demanda de recubrimientos calificados según IPC [2]Departamento de Comercio de los Estados Unidos, "Hoja Informativa de Financiamiento de la Ley CHIPS y Ciencia," commerce.gov . La división de Electrónica de 3M lanzó 169 nuevos productos en 2024, mostrando un impulso hacia materiales protectores en el empaquetado de semiconductores. El corredor de Baja California en México se está convirtiendo en un punto caliente de electrónica para vehículos eléctricos, mientras que el clúster de Montreal en Canadá atiende las necesidades de recubrimiento de aviónica.

En Europa, Alemania, Francia y el Reino Unido aplican estrictas normas RoHS y REACH, impulsando las formulaciones base agua y UV. Dow's Performance Materials & Coatings reportó ventas de USD 8 497 millones en 2023, con siliconas al servicio de clientes automotrices e industriales europeos. Las gigafábricas de baterías para vehículos eléctricos nórdicas y los convertidores de energía eólica marina necesitan recubrimientos resistentes a la niebla salina. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero están creciendo a medida que el sector automotriz de Brasil y los proyectos de ciudades inteligentes de Arabia Saudita especifican películas protectoras para climas adversos.

Panorama Competitivo

Los cinco principales proveedores controlan aproximadamente el 42% de los ingresos del mercado de recubrimientos conformados, lo que indica una concentración moderada. Los grandes conglomerados químicos diversificados aprovechan la capacidad de siloxano aguas arriba, laboratorios de formulación globales y carteras de múltiples formulaciones para defender su participación. Los especialistas de nicho persiguen el CVD de parileno y los nanorrecubrimientos de fluoropolímero, apostando por las barreras de calificación. El objetivo de USD 200 millones en electrónica de H.B. Fuller impulsó las adquisiciones en 2024 de ND Industries, GEM S.r.l. y Medifill, ampliando las franquicias de fijación y recubrimiento médico. Henkel pagó EUR 1 099 millones por Seal for Life para fortalecer sus ofertas de adhesivos y recubrimientos para vehículos eléctricos.

Los temas estratégicos incluyen la integración hacia atrás en el monómero de silicona para cubrir las fluctuaciones de materias primas y los movimientos hacia adelante en equipos de aplicación para capturar ingresos recurrentes. Más de 2 100 patentes de Nordson abarcan dispensación, preparación de superficies por plasma e inspección en línea, sustentando soluciones llave en mano. Huntsman posee 2 610 patentes activas y plantas piloto para recubrimientos de nanomateriales de carbono que compiten por roles de blindaje electromagnético. Las oportunidades de espacio en blanco se centran en recubrimientos conductores para blindaje 5G, polímeros autorreparables y resinas de base biológica. El cumplimiento de IPC-CC-830C e IATF 16949 sigue siendo una barrera que disuade a los nuevos participantes, pero obliga a los actores establecidos a mantener gastos en investigación y desarrollo.

Líderes de la Industria de Recubrimientos Conformados

Dow

Shin-Etsu Chemical Co., Ltd.

Dymax

Henkel AG & Co. KGaA

Chase Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Henkel AG & Co. KGaA anunció el lanzamiento de Loctite Stycast UV 7998, una nueva incorporación a su gama de recubrimientos conformados. Este material fue diseñado para diversas aplicaciones, incluidos electrodomésticos, iluminación, electrónica de consumo y productos automotrices.

- Noviembre de 2025: PEMTRON, desarrollador y proveedor de equipos de inspección, recibió el Premio Global de Tecnología 2025 en la categoría de Mejor Producto – Asia por su Sistema de Inspección de Recubrimiento Conformado TROI 8800 CI Series. El TROI 8800 CI Series integró capacidades de inspección impulsadas por IA con hardware avanzado para mejorar el rendimiento en el control de calidad de recubrimientos conformados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de recubrimientos conformales como los ingresos mundiales generados por recubrimientos nuevos de acrílico, silicona, uretano, epoxi, parileno, fluoropolímero y formulaciones nano emergentes, aplicados con propósito específico en películas protectoras delgadas sobre placas de circuito impreso y otros ensamblajes electrónicos delicados en electrónica de consumo, vehículos, aeroespacial, dispositivos médicos y controles industriales. Según Mordor Intelligence, las ventas alcanzaron USD 1.49 mil millones en 2025 y se espera que asciendan a USD 2.01 mil millones para 2030.

Exclusiones del alcance, una nota explícita: Las pinturas protectoras industriales generales, las resinas de encapsulación gruesas y los recubrimientos de implantes médicos a base de parileno vendidos fuera de la protección de PCB no están contabilizados.

Descripción general de la segmentación

- Por Tipo de Material

- Acrílico

- Epoxi

- Uretano/Poliuretano

- Silicona

- Otros Tipos de Materiales (Fluoropolímero, Nanorrecubrimientos)

- Por Tecnología

- Base Solvente

- Base Agua

- Curado por UV

- Sistemas Híbridos/Otros Sistemas Avanzados

- Por Método de Operación

- Recubrimiento por Pulverización (Atomizado/Película)

- Recubrimiento por Inmersión

- Recubrimiento por Pincel

- Otros Métodos de Operación (Dispensación Selectiva/Robótica y Deposición Química en Fase Vapor (CVD))

- Por Industria de Usuario Final

- Electrónica de Consumo

- Automotriz (Motor de Combustión Interna, Vehículo Eléctrico, ADAS)

- Aeroespacial y Defensa

- Electrónica Médica y de Ciencias de la Vida

- Otras Industrias de Usuario Final (Industrial, Energía y Potencia)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistan a formuladores, aplicadores de recubrimientos por contrato, ingenieros de procesos de OEM de electrónica y gerentes de adquisiciones en Asia, América del Norte y Europa para contrastar los hallazgos de escritorio, refinar los precios de venta promedio y verificar las tasas de penetración regional de los sistemas a base de agua y UV.

Investigación de escritorio

Comenzamos mapeando las huellas del lado de la oferta a través de códigos aduaneros, estadísticas de producción nacional y flujos comerciales disponibles de organismos como UN Comtrade, Eurostat y la Comisión de Comercio Internacional de EE. UU., que revelan el movimiento de volumen por clase de resina. Los indicadores de costos y precios se extraen de los informes 10-K y presentaciones trimestrales de proveedores cotizados, mientras que los puntos de inflexión de la demanda se rastrean utilizando datos del IPC, las perspectivas de vehículos eléctricos de la Agencia Internacional de Energía y los manifiestos de lanzamientos satelitales. Repositorios de pago como D&B Hoovers y Dow Jones Factiva proporcionan divisiones de ingresos de empresas y actividad de transacciones que ayudan a anclar las participaciones competitivas. Esta lista ilustra, sin agotar, las fuentes abiertas que examinamos en cada ciclo.

Un segundo análisis cubre los factores regulatorios y tecnológicos; los documentos de la U.S. EPA, las directivas de COV del MIIT de China y los artículos revisados por pares sobre cinética de curado UV señalan las restricciones y catalizadores de adopción. Los documentos técnicos de asociaciones comerciales y las familias de patentes consultadas a través de Questel aclaran la innovación en cartera que podría influir en los cambios de participación a cinco años. Muchas otras fuentes especializadas complementan lo anterior durante la validación.

Dimensionamiento del mercado y pronóstico

Aplicamos una reconstrucción combinada de arriba hacia abajo de la producción mundial de ensamblajes electrónicos, la enriquecemos con ratios de penetración específicos por resina y luego validamos los totales mediante acumulaciones muestreadas de ASP × volumen extraídas de verificaciones con proveedores. Las variables clave incluyen los envíos de PCB para teléfonos inteligentes, los recuentos de inversores para vehículos eléctricos, el espesor promedio de recubrimiento por método, los plazos de cumplimiento de COV y la combinación regional de mano de obra frente a automatización. Una regresión multivariable anclada en índices de producción electrónica y tasas de electrificación vehicular proyecta la demanda, mientras que el análisis de escenarios se ajusta para una adopción rápida del 5G o un gasto aeroespacial retrasado. Donde surgen brechas de abajo hacia arriba, los grupos de uso final comparables se conectan mediante proxies de precio-volumen triangulados.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares en dos etapas, controles de anomalías frente a indicadores independientes y, antes de la aprobación final, una revisión por parte de un analista senior. El modelo se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales como un shock en el precio de las resinas o una gran adición de capacidad.

Por qué nuestra línea base de recubrimientos conformales merece confianza

Las estimaciones publicadas suelen variar porque las empresas difieren en los límites del producto, los supuestos de precios y la frecuencia de actualización.

Los principales factores de divergencia incluyen si se contabilizan las nano-películas híbridas y las químicas de curado UV, si se incluye el rerecubrimiento en el mercado de posventa, el momento de la conversión de divisas y la agresividad de las perspectivas de producción electrónica.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1.49 mil millones (2025) | Mordor Intelligence | - |

| USD 1.40 mil millones (2023) | Global Consultancy A | Se centra principalmente en recubrimientos de PCB, omite líneas de inmersión y CVD, línea base de divisas más antigua |

| USD 1.05 mil millones (2024) | Trade Journal B | Excluye la electrónica aeroespacial y de defensa, utiliza un ASP conservador extraído únicamente de aplicadores de recubrimientos por contrato |

| USD 14.44 mil millones (2024) | Industry Association B | Agrupa pinturas protectoras y selladores más amplios, mezcla ingresos de rerecubrimiento en fábrica y en servicio |

En conjunto, la comparación muestra que nuestra definición de alcance disciplinada, el modelo multivariable y la actualización anual ofrecen a los tomadores de decisiones una línea base equilibrada que pueden rastrear hasta insumos claros y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de recubrimientos conformados en 2026?

El tamaño del mercado de recubrimientos conformados es de USD 1,51 mil millones en 2026 y se prevé que ascienda a USD 2,03 mil millones en 2031 con una CAGR del 6,10%.

¿Qué región lidera la demanda de recubrimientos conformados?

Asia-Pacífico concentra el 42,35% de los ingresos de 2025 y es el territorio de más rápido crecimiento con una CAGR del 7,67% hasta 2031, impulsado por la inversión extranjera directa en semiconductores y electrónica.

¿Qué segmento tecnológico crece más rápido?

Los recubrimientos conformados curados por UV registran la CAGR más rápida del 7,13% debido al curado instantáneo, las emisiones cero de COV y el ahorro de energía con LED.

¿Cuál es la principal restricción para los recubrimientos curados por UV?

Las películas UV opacas dificultan la inspección óptica automatizada y complican el retrabajo, lo que frena la adopción en ensamblajes de alta mezcla y alta fiabilidad.

Última actualización de la página el: