Tamaño y Participación del Mercado de Materiales para Señalización Vial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales para Señalización Vial por Mordor Intelligence

Se espera que el tamaño del mercado de Materiales para Señalización Vial crezca de USD 7,31 mil millones en 2025 a USD 7,61 mil millones en 2026 y se prevé que alcance USD 9,32 mil millones en 2031 a una CAGR del 4,14% durante 2026-2031. La expansión sostenida está respaldada por el aumento de las inversiones en infraestructura, el endurecimiento de los mandatos de seguridad y la rápida innovación de productos. Asia-Pacífico sigue siendo el principal motor de demanda, aunque los programas de gasto en América del Norte y Europa sostienen un amplio conjunto de oportunidades a nivel global. La selección de materiales está evolucionando: los sistemas poliméricos están erosionando el dominio de las pinturas tradicionales, y las señalizaciones legibles por máquina diseñadas para vehículos autónomos están pasando de las pruebas piloto a la implementación comercial. Las regulaciones medioambientales ahora orientan las prioridades de I+D, impulsando a los fabricantes hacia formulaciones con bajo contenido de COV y materias primas recicladas, manteniendo al mismo tiempo una alta visibilidad y durabilidad. La intensidad competitiva es moderada, con actores consolidados que recurren a adquisiciones específicas y licencias tecnológicas para proteger su participación en las regiones de mayor crecimiento.

Conclusiones Clave del Informe

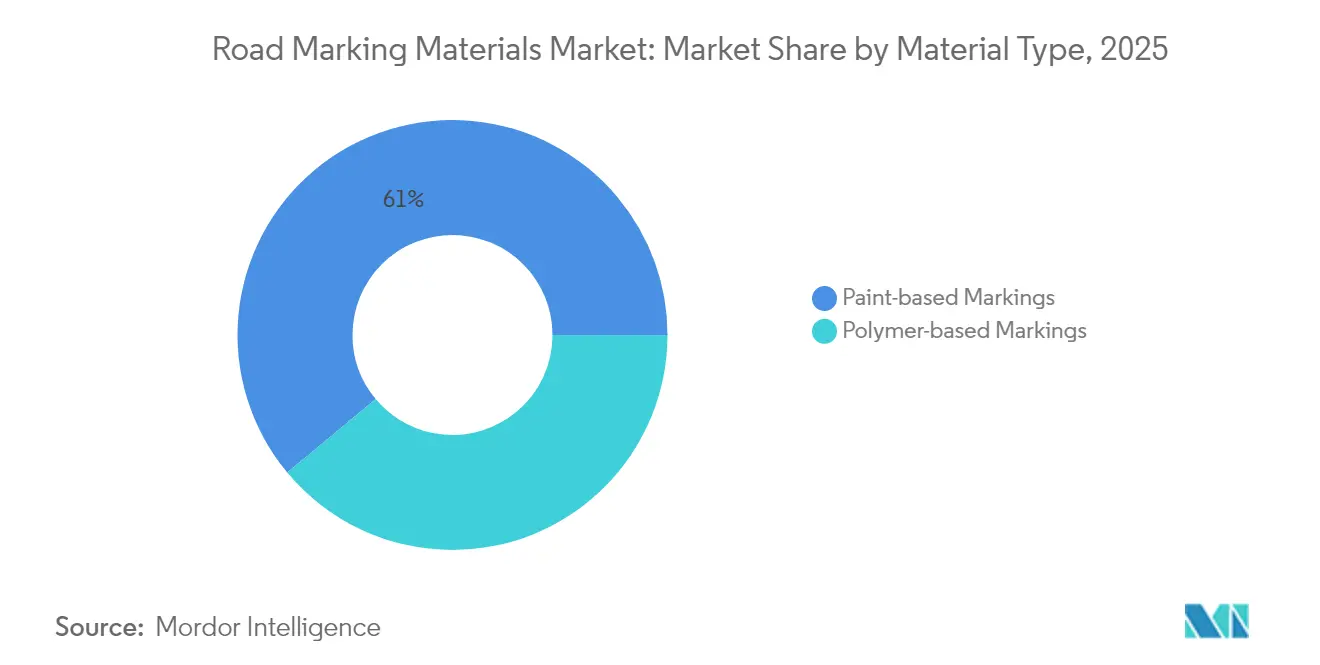

- Por material, los productos a base de pintura captaron el 61,05% del tamaño del mercado de materiales para señalización vial en 2025, mientras que se proyecta que los sistemas a base de polímeros crezcan a una CAGR del 4,52% hasta 2031.

- Por aplicación, los proyectos de carreteras y autopistas representaron una participación del 68,20% del tamaño del mercado de materiales para señalización vial en 2025 y se están expandiendo a una CAGR del 4,30% hasta 2031.

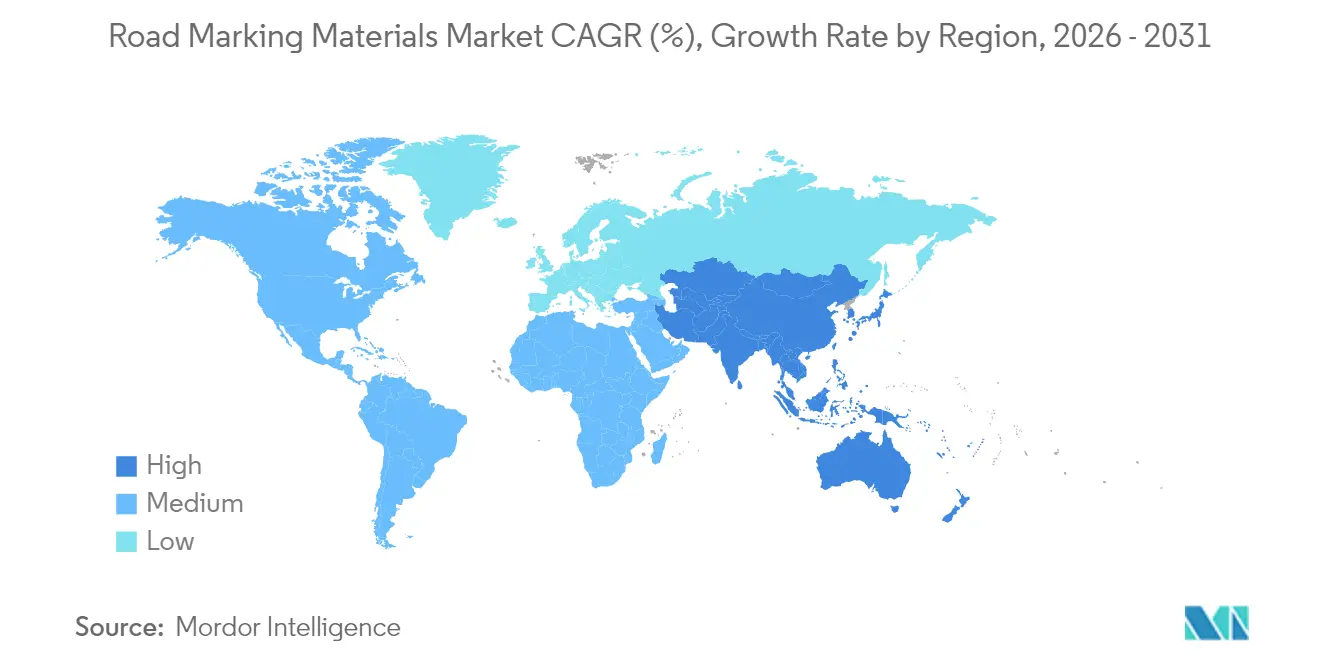

- Por geografía, Asia-Pacífico mantuvo el 40,20% de la participación del mercado de materiales para señalización vial en 2025 y avanza a una CAGR del 4,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales para Señalización Vial

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión creciente de la red vial en economías en desarrollo | +1.2% | Núcleo en Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Escalada de las regulaciones globales de seguridad vial y visibilidad | +0.8% | Global, con aplicación más estricta en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Rápida urbanización que impulsa la gestión de la densidad vehicular | +0.9% | Centros urbanos de Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Señalizaciones retro-reflectantes legibles por máquina para vehículos autónomos | +0.6% | Mercados de adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Señalizaciones fotoluminiscentes / cargadas por energía solar | +0.3% | Programas piloto globales, concentrados en iniciativas de ciudades inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Creciente de la Red Vial en Economías en Desarrollo

La construcción de carreteras financiada por el gobierno impulsa gran parte de la demanda incremental en el mercado de materiales para señalización vial. El plan de transporte de India destina USD 268,4 mil millones para añadir 30.600 km de nuevas autopistas para 2032, con un objetivo más amplio de 200.000 km para 2037. Los megaproyectos de esta escala requieren señalizaciones de alto rendimiento capaces de soportar cargas pesadas por eje, inundaciones monzónicas y calor desértico. Aumentos de financiación similares en el Sudeste Asiático y Oriente Medio canalizan volúmenes plurianuales hacia proveedores capaces de ofrecer logística rápida y soporte técnico en campo. Los corredores transfronterizos también estimulan la coordinación regional en materia de normas de señalización, fomentando oportunidades para líneas retro-reflectantes y termoplásticas de alta gama que se alinean con los crecientes objetivos de preparación para vehículos autónomos.

Escalada de las Regulaciones Globales de Seguridad Vial y Visibilidad

Los reguladores continúan reforzando los criterios de visibilidad. La Federación de Carreteras de la Unión Europea recomienda líneas de 150 mm de ancho con umbrales de retro-reflexión definidos, mientras que la Administración Federal de Carreteras de los Estados Unidos aplica valores mínimos de retro-reflexión para líneas centrales y de borde[1]Federación de Carreteras de la Unión Europea, "Mejores Prácticas en Señalización Vial," erf.be . Las zonas de construcción enfrentan normas de señalización naranja aún más estrictas que deben permanecer visibles para los sensores LiDAR. Los estatutos medioambientales paralelos limitan el contenido de COV a 150 g/L en los Estados Unidos, obligando a los fabricantes a migrar hacia formulaciones a base de agua o de alto contenido en sólidos. La presión combinada de seguridad y sostenibilidad recompensa a los proveedores con sistemas de resinas diferenciados y soluciones avanzadas de microesferas de vidrio que mantienen el brillo nocturno sin superar los límites de emisión.

Rápida Urbanización que Impulsa la Gestión de la Densidad Vehicular

Las ciudades incorporan configuraciones complejas de carriles, corredores de tránsito rápido en autobús y vías para micromovilidad que, en conjunto, elevan la frecuencia y sofisticación de los trabajos de señalización. Las líneas fotoluminiscentes reducen las tasas de accidentes nocturnos en arterias con escasa iluminación, como lo demuestran los recientes proyectos piloto en Dublín. Los recubrimientos termocrómicos mitigan el efecto de isla de calor urbano al reflejar la energía infrarroja manteniendo un alto contraste visual. Los organismos municipales también despliegan cintas preformadas equipadas con sensores para alimentar plataformas de análisis de tráfico, abriendo un nicho incipiente para consumibles de señalización compatibles con IoT.

Señalizaciones Retro-Reflectantes Legibles por Máquina para Vehículos Autónomos

A medida que proliferan los vehículos automatizados y de alta asistencia, las señalizaciones deben ser interpretables por cámaras y LiDAR bajo condiciones de lluvia, niebla y líneas desgastadas. Los pigmentos optimizados para el contraste, las microesferas receptivas al infrarrojo cercano y las directrices de mantenimiento modular aparecen ahora en los documentos de licitación para nuevos tramos de autopista en California y Baviera. El desarrollador de pigmentos DIC Corporation comercializó recientemente Spectrasense Black L 0082, que aumenta el retorno LiDAR sin comprometer la fidelidad del color diurno. Los consorcios industriales están armonizando las métricas de rendimiento globales, lo que señala una vía de migración hacia señalizaciones compatibles con vehículos autónomos de forma generalizada después de 2027.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas estrictas de emisión de COV y microplásticos | -0.7% | Global, con aplicación más estricta en la UE y California | Corto plazo (≤ 2 años) |

| Volatilidad de precios de productos petroquímicos y dióxido de titanio | -0.4% | Impacto en la cadena de suministro global | Mediano plazo (2-4 años) |

| Desgaste acelerado en zonas de clima extremo | -0.3% | Regiones desérticas, zonas árticas, áreas de monzón tropical | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Estrictas de Emisión de COV y Microplásticos

Las últimas enmiendas estadounidenses a las normas de recubrimientos en aerosol y el estatuto de COV de Canadá de 2023 obligan a una reformulación continua, lo que incrementa los costos de I+D y alarga las aprobaciones regulatorias[2]Agencia de Protección Ambiental de los Estados Unidos, "Normas Nacionales de Emisión de COV para Recubrimientos en Aerosol—Regla Final," epa.gov . La próxima directiva europea sobre microplásticos identifica la abrasión de la pintura de tráfico como un contaminante emergente, lo que genera demandas de auditorías del ciclo de vida sobre la emisión de partículas. Si bien los estudios sugieren que las señalizaciones viales contribuyen con menos del 0,07% del total de microplásticos, las vías de cumplimiento —como los sistemas de microesferas encapsuladas y las pruebas de desgaste acelerado— desvían capital del marketing de nuevos productos hacia la documentación y la certificación.

Volatilidad de Precios de Productos Petroquímicos y Dióxido de Titanio

Los precios al contado del dióxido de titanio registraron oscilaciones de dos dígitos durante 2024, y las cotizaciones de materia prima de polietileno aumentaron 3 ¢/lb a principios de 2025, inflando los márgenes de las franjas a base de polímeros. La turbulencia cambiaria amplifica los costos para los convertidores asiáticos que importan TiO₂ denominado en EUR. Los productores intentan cubrirse con contratos a largo plazo y sustitución de pigmentos, aunque los formuladores más pequeños enfrentan flujos de caja ajustados y ocasionales interrupciones en el suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Innovación en Polímeros Desafía el Dominio de la Pintura

Las pinturas continúan siendo el ancla de la demanda gracias a una participación del 61,05% en 2025, especialmente en carreteras provinciales de bajo tráfico donde los organismos priorizan el ahorro en el costo inicial. Sin embargo, los sistemas poliméricos están captando presupuestos incrementales, registrando una CAGR del 4,52% impulsada por el metacrilato de metilo y las cintas preformadas duraderas. Los acrílicos a base de agua registran una mayor especificación porque satisfacen el límite de COV de 150 g/L de la EPA sin sacrificar la velocidad de secado. Por el contrario, las pinturas de caucho clorado ricas en solventes retroceden en América del Norte y Europa bajo el escrutinio de emisiones, aunque mantienen una demanda residual en proyectos ecuatoriales cálidos y húmedos que requieren una rápida resistencia a la humedad.

El termoplástico —con diferencia la mayor subclase de polímeros— se impone donde se analiza el costo del ciclo de vida. Las tecnologías de metacrilato de metilo vertible, que curan a temperaturas ambiente, permiten ahora la aplicación nocturna incluso en condiciones de 0 °C, evitando costosos cierres de carriles. Las perspectivas sugieren que las formulaciones poliméricas se aproximarán a la mitad del mercado de materiales para señalización vial a mediados de la década de 2030 si los objetivos de durabilidad continúan endureciéndose.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de las Autopistas Impulsa el Crecimiento del Mercado

Las autopistas y carreteras arteriales absorben el 68,20% del volumen de 2025 y crecen a una CAGR del 4,30% a medida que los gobiernos sitúan la conectividad en el centro de la política económica. Estos proyectos especifican capas de película más gruesas, microesferas de vidrio de alto índice de refracción y relaciones de contraste legibles por máquina para garantizar la vigencia futura del activo. Los estacionamientos, aunque de menor tonelaje, demandan pinturas de secado rápido y sin olor debido a su proximidad a edificios ocupados, lo que genera mezclas de nicho de epoxi con bajo contenido de COV. Las fábricas y almacenes adoptan señalización de seguridad conforme a ANSI Z535; los marcadores elevados y los insertos cerámicos antideslizantes diferencian a los proveedores. Las señalizaciones de aeropuertos, aunque representan menos del 2% del tonelaje total, exigen precios premium porque la norma FAA AC 150/5340-5D estipula resistencia al combustible de aviación y a los depósitos de caucho. Los márgenes aquí compensan la competencia en carreteras de tipo commodity y justifican líneas de productos especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La CAGR del 4,82% de Asia-Pacífico permanece sin rival hasta 2031. Las continuas ampliaciones de autopistas en China y el incremento del 10% en los presupuestos de carreteras de India respaldan ciclos de adquisición plurianuales. La amplitud climática —desde las zonas de congelación del Himalaya hasta el calor del Desierto de Thar— incentiva la diversificación de materiales. América del Norte, aunque madura, canaliza fondos de reencarpetado financiados por estímulos hacia líneas de bajo contenido de COV conformes y patrones compatibles con vehículos autónomos. La aplicación de la EPA y las normas de COV de Canadá de 2023 exigen inventarios de doble formulación para los proveedores transfronterizos. El debate europeo sobre los microplásticos impulsa pinturas ricas en reciclados y pasaportes de producto de cuna a tumba; la región también avanza en ensayos de carriles para vehículos autónomos en Alemania y los Países Bajos. América Latina y Oriente Medio registran un crecimiento de dígito medio-alto anclado en la construcción de anillos viales urbanos y en la mejora de los entornos de estadios impulsada por la Copa del Mundo, respectivamente.

Panorama Competitivo

El mercado de materiales para señalización vial muestra una consolidación moderada. 3M aprovecha la ciencia de la micro-replicación para vender microesferas avanzadas, SWARCO combina señalizaciones con hardware de gestión del tráfico, y PPG mantiene ventajas de escala en pinturas alquídicas y a base de agua. Las fusiones y adquisiciones recientes subrayan la ambición geográfica: Geveko Markings adquirió el negocio de soluciones de tráfico de PPG en Australia y Nueva Zelanda para profundizar su presencia en Asia-Pacífico, mientras que la compra de Elmore Group de Irlanda por parte de SWARCO en julio de 2024 amplió la integración de transporte inteligente. Los innovadores más pequeños se concentran en resinas fotoluminiscentes y de base biológica, utilizando acuerdos de licencia para acceder a la distribución global. Las barreras de entrada se mantienen moderadas: el acceso a materias primas está mercantilizado, aunque las pruebas de cumplimiento, las garantías y las relaciones con los contratistas ralentizan la expansión de los nuevos participantes.

Líderes del Sector de Materiales para Señalización Vial

The Sherwin-Williams Company

Geveko Markings

PPG Industries, Inc.

3M

SWARCO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Geveko Markings adquirió Farby Maestria Polska Sp. z o.o., un fabricante de materiales para señalización vial, de Peintures Maestria y accionistas minoritarios. Incluye un sitio de producción y distribución en Płońsk, cerca de Varsovia, y instalaciones de almacenamiento en el área de Varsovia, en línea con la estrategia de crecimiento de la empresa en mercados clave.

- Octubre de 2023: Geveko Markings adquirió el negocio de Soluciones de Tráfico de PPG en Australia y Nueva Zelanda, anteriormente Ennis-Flint. Incluye instalaciones de producción en Sídney y Melbourne, centros de distribución en Brisbane y Perth, y una oficina de ventas en Nueva Zelanda.

Alcance del Informe Global del Mercado de Materiales para Señalización Vial

La señalización vial es la aplicación de pinturas o materiales sobre superficies de carreteras, pavimentos, hormigón o asfalto para comunicar información a conductores y peatones. Las señalizaciones viales pueden aplicarse en diversas superficies de carreteras y autopistas, pavimentos, aeródromos, estacionamientos, circuitos de carreras, canchas deportivas y complejos de ocio. Dependiendo del país, la región y el propósito, las señalizaciones viales utilizan un sistema estándar de líneas, colores y marcas para transmitir indicaciones de dirección, carriles, zonas, límites de velocidad, estacionamiento, parada y seguridad. El mercado de materiales para señalización vial está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en señalizaciones a base de polímeros y señalizaciones a base de pintura. Por aplicación, el mercado se segmenta en señalización vial, señalización de fábricas y almacenes, señalización de estacionamientos, señalización de aeropuertos y otros. El informe también cubre el tamaño del mercado y las previsiones para el mercado de materiales para señalización vial en 15 países de las principales regiones. El dimensionamiento y las previsiones de cada segmento se basan en los ingresos (USD).

| Señalizaciones a Base de Polímeros | Termoplásticos |

| Plásticos en Frío | |

| Cintas Adhesivas Preformadas | |

| Marcadores de Pavimento Elevados | |

| Señalizaciones a Base de Pintura | A Base de Solventes |

| A Base de Agua |

| Señalización Vial (Carreteras y Autopistas) |

| Señalización de Estacionamientos |

| Señalización de Fábricas y Almacenes |

| Señalización de Aeropuertos |

| Otras Señalizaciones (Deportes, Ocio, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Señalizaciones a Base de Polímeros | Termoplásticos |

| Plásticos en Frío | ||

| Cintas Adhesivas Preformadas | ||

| Marcadores de Pavimento Elevados | ||

| Señalizaciones a Base de Pintura | A Base de Solventes | |

| A Base de Agua | ||

| Por Aplicación | Señalización Vial (Carreteras y Autopistas) | |

| Señalización de Estacionamientos | ||

| Señalización de Fábricas y Almacenes | ||

| Señalización de Aeropuertos | ||

| Otras Señalizaciones (Deportes, Ocio, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de materiales para señalización vial para 2031?

Se espera que el tamaño del mercado de materiales para señalización vial alcance USD 9,32 mil millones para 2031, creciendo a una CAGR del 4,14%.

¿Qué región representa la mayor participación del mercado?

Asia-Pacífico mantiene la mayor participación del mercado de materiales para señalización vial con un 40,20% en 2025, impulsada por la extensa expansión de autopistas en China e India.

¿Por qué están ganando popularidad las señalizaciones a base de polímeros?

Los sistemas poliméricos como el metacrilato de metilo duran hasta 10 años frente a los 3-5 años del termoplástico convencional, lo que reduce los costos del ciclo de vida aunque el costo inicial sea mayor.

¿Cómo influyen las regulaciones en el desarrollo de productos?

Los límites más estrictos de COV y los emergentes límites de microplásticos obligan a los fabricantes a migrar hacia formulaciones a base de agua o de alto contenido en sólidos, garantizando al mismo tiempo una alta retro-reflectividad para el cumplimiento de las normas de seguridad.

Última actualización de la página el: