Tamaño y Cuota del Mercado de Lubricantes para Minería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 1.79 Mil millones de litros |

| Volumen del Mercado (2031) | 2.01 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes para Minería por Mordor Intelligence

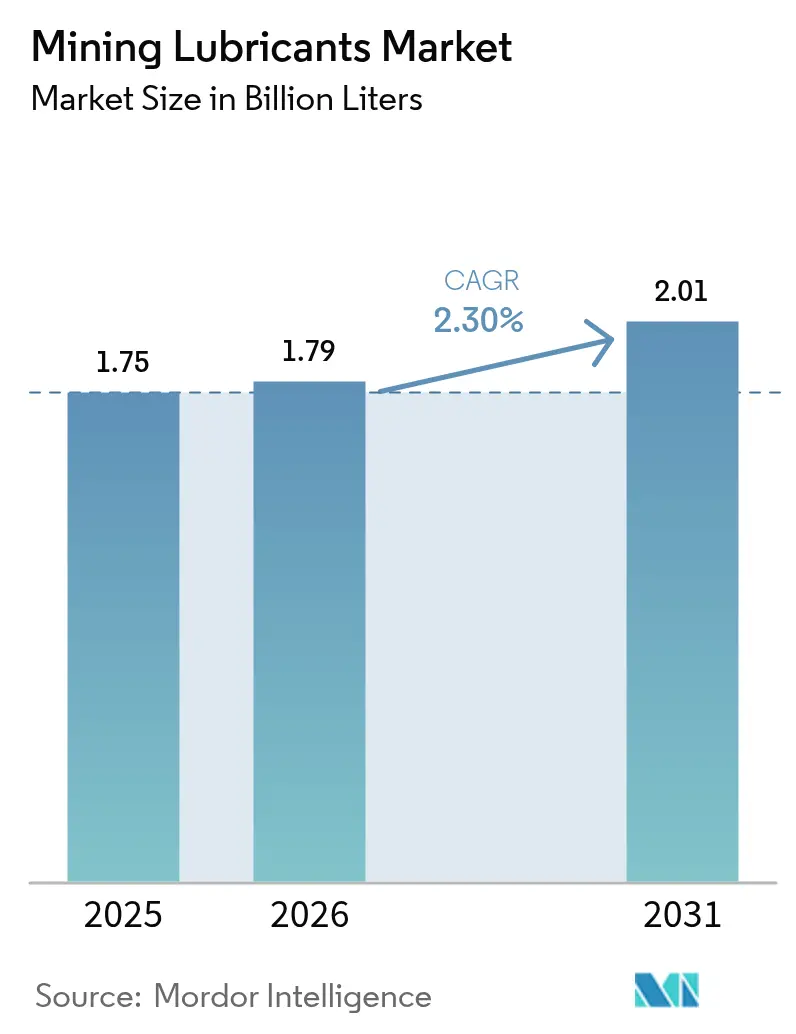

El tamaño del Mercado de Lubricantes para Minería fue valorado en 1,75 mil millones de litros en 2025 y se estima que crecerá desde 1,79 mil millones de litros en 2026 hasta alcanzar los 2,01 mil millones de litros en 2031, a una CAGR del 2,30% durante el período de previsión (2026-2031). Esta trayectoria constante refleja el aumento de la producción minera equilibrado por un mayor uso de eficientes sistemas de lubricación centralizada, intervalos de drenaje más prolongados y formulaciones sintéticas premium que moderan el consumo volumétrico. La demanda está anclada en flotas de acarreo autónomo que requieren lubricación siempre activa guiada por sensores, mientras que las normativas medioambientales en biomas frágiles aceleran la adopción de aceites biodegradables. Las expansiones de minas ricas en carbón en Asia-Pacífico y América del Norte sustentan los volúmenes de referencia, pero el monitoreo de condiciones en tiempo real que reduce los cambios innecesarios modera el crecimiento. Las estrategias competitivas se inclinan, por tanto, hacia servicios de valor añadido, soporte de mantenimiento predictivo y fluidos de mayor rendimiento, por encima de las ventas de volumen puro.

Conclusiones Clave del Informe

- Por base, el aceite mineral representó el 66,58% del tamaño del Mercado de Lubricantes para Minería en 2025, mientras que los aceites sintéticos registran la CAGR más rápida del 3,03% hasta 2031.

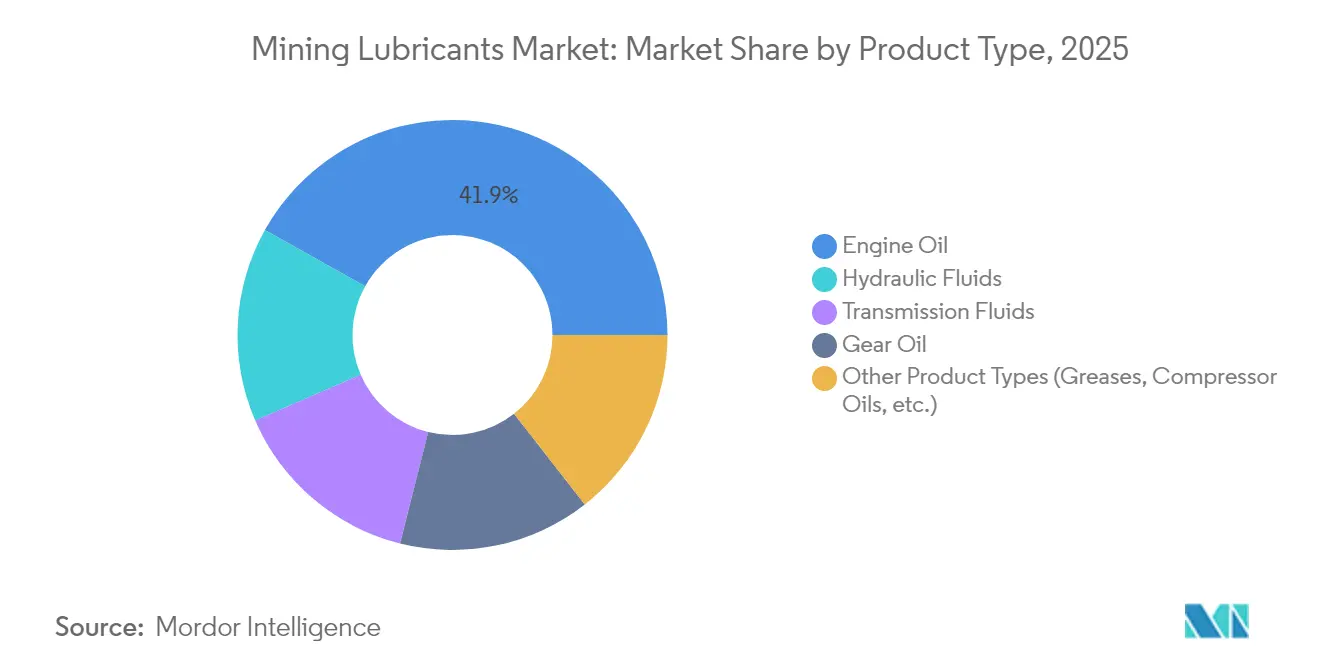

- Por tipo de producto, el aceite de motor lideró con una cuota de ingresos del 41,88% en 2025, mientras que los fluidos hidráulicos y de transmisión avanzan juntos a una CAGR del 2,91% durante el mismo período.

- Por geografía, Asia-Pacífico mantuvo el 39,28% de la cuota del Mercado de Lubricantes para Minería en 2025; se proyecta que la región registre la CAGR más rápida del 3,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lubricantes para Minería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de actividades mineras ricas en carbón | +0.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Adiciones rápidas de capacidad en minas de roca dura | +0.6% | Global, concentrado en Australia, Chile | Mediano plazo (2-4 años) |

| Equipos modernos de alta potencia que impulsan la intensidad de lubricación | +0.5% | Global, liderado por América del Norte, Australia | Largo plazo (≥ 4 años) |

| Acarreo autónomo que requiere lubricación centralizada inteligente | +0.4% | América del Norte, Australia | Largo plazo (≥ 4 años) |

| Impulso medioambiental hacia lubricantes biodegradables en biomas frágiles | +0.3% | Global, con énfasis en regiones árticas y de selva tropical | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Actividades Mineras Ricas en Carbón

Las expansiones de minas de carbón amplían las horas de operación de las flotas y elevan las cargas de lubricantes a medida que los productores en Australia, China, India y Estados Unidos mantienen estable la producción de carbón térmico a pesar de la presión de la descarbonización. Australia duplicó la inversión en el sector minero para incrementar la capacidad de mineral de hierro y carbón, reforzando la demanda volumétrica de aceites de motor de servicio pesado y grasas utilizadas en dragas y camiones de acarreo[1]Banco de la Reserva de Australia, "Declaración sobre Política Monetaria—Tendencias de Inversión Minera," rba.gov.au. La producción de arenas petrolíferas canadienses se elevó a 1,9 millones de b/d a finales de 2024, y los proyectos de eliminación de cuellos de botella aumentaron la capacidad de mejora a 600.000 b/d, impulsando las necesidades de lubricantes para condiciones de temperatura extrema y alta contaminación. Los equipos de mayor envergadura en las minas de carbón dependen de lubricantes de alto rendimiento con intervalos de servicio más prolongados para reducir las paradas no programadas. Sin embargo, las incertidumbres de la demanda mundial de carbón vinculadas a la descarbonización del sector eléctrico pueden limitar la longevidad de este impulsor.

Adiciones Rápidas de Capacidad en Minas de Roca Dura

Los nuevos yacimientos de cobre, oro y tierras raras despliegan equipos automatizados de alta presión que operan a mayor profundidad bajo tierra, intensificando la complejidad de los lubricantes. Los operadores instalan palas hidráulicas provistas de sensores y cajas de engranajes de alta relación que requieren aceites sintéticos con superior estabilidad térmica. La hoja de ruta de excavación de cero emisiones de Liebherr, con el objetivo de lograr sistemas libres de combustibles fósiles para 2030, ilustra el cambio hacia trenes de tracción eléctricos e híbridos que aún dependen de lubricantes personalizados para transmisiones y conjuntos de rodamientos. Las plataformas de mantenimiento predictivo suministran datos en tiempo real de fricción y temperatura para optimizar los intervalos de cambio, reduciendo el desperdicio y salvaguardando el tiempo de actividad. A medida que las expansiones de roca dura proliferan en los cinturones cupríferos chilenos y los campos auríferos del oeste de Australia, los lubricantes especializados que gestionan cargas elevadas y picos de temperatura alcanzan precios premium.

Equipos Modernos de Alta Potencia que Impulsan la Intensidad de Lubricación

Los camiones de acarreo de clase ultragrande superan ahora los 4.400 hp, como lo ilustra el motor QSK95 de Cummins, amplificando los volúmenes de cárter y las temperaturas de operación. Los motores de la Serie 4000 de MTU ofrecen ganancias de productividad del 15% y ahorros de combustible del 12%, pero demandan aceites con mayor resistencia a la oxidación. La mayor potencia impulsa la adopción de lubricantes sintéticos que mantienen la viscosidad y la resistencia de la película bajo choque térmico. Los fabricantes de equipos especifican cada vez más formulaciones semisintéticas o totalmente sintéticas, acelerando la premiumización del Mercado de Lubricantes para Minería. La necesidad de mantener una combustión conforme con las emisiones también eleva los requisitos de detergentes y dispersantes en los aceites de motor, reforzando la brecha tecnológica entre los fluidos minerales convencionales y los sintéticos avanzados.

Acarreo Autónomo que Requiere Lubricación Centralizada Inteligente

Los camiones y perforadoras sin conductor dependen de unidades de lubricación centralizada automatizadas equipadas con sensores IoT que dosifican cantidades precisas durante la operación. Estos sistemas retiran a los trabajadores de zonas peligrosas, mejoran la consistencia y permiten la lubricación mientras el equipo está en funcionamiento, reduciendo el tiempo de inactividad. Las plataformas de análisis de datos analizan métricas de vibración, carga y condición del aceite para predecir la reposición de lubricante, extendiendo la vida útil de los componentes y alineando el servicio con los programas de producción. A medida que las minas despliegan flotas autónomas en Pilbara (Australia) y los cinturones auríferos de Nevada, la demanda se orienta hacia grasas y aceites de larga duración capaces de funcionar durante meses sin revisiones manuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que infla los costes de la base | -0.4% | Global | Corto plazo (≤ 2 años) |

| Escasez de suministro de base Grupo II por racionalización de refinerías | -0.3% | Global, aguda en Europa, Asia | Mediano plazo (2-4 años) |

| Intervalos de drenaje más largos por monitoreo de condiciones en tiempo real | -0.5% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo que Infla los Costes de la Base

Los productores de lubricantes enfrentan presión sobre los márgenes cuando los precios del petróleo crudo suben, ya que las bases del Grupo II siguen los parámetros de referencia del petróleo. La conversión por parte de Shell de un hidrocraqueador alemán a 300.000 t/año de bases del Grupo III mejora la resiliencia del suministro regional y reduce las emisiones de carbono en 620.000 t/año, pero los traslados de costes a los operadores mineros siguen siendo inevitables[2]Shell Global, "Shell Convierte Hidrocraqueador Alemán en Producción de Bases," shell.com. Los mineros compensan la volatilidad adoptando el mantenimiento basado en condiciones que reduce el consumo de aceite, presionando a los proveedores para que equilibren los precios con soporte técnico de valor añadido. Los sintéticos premium cubren parcialmente las oscilaciones de márgenes mediante un mayor valor por litro.

Intervalos de Drenaje más Largos por Monitoreo de Condiciones en Tiempo Real

Los viscosímetros en línea, como el SPL571 de Cambridge Applied Systems, miden de forma continua la degradación del aceite, lo que permite a los operadores ampliar los drenajes de forma segura y reducir las adquisiciones de lubricantes. Las plataformas predictivas que integran análisis de vibración y ferrografía ayudan a las minas a prevenir fallos y optimizar la vida útil del aceite, con ahorros que a veces superan el millón de USD por pala anualmente. Si bien estos beneficios elevan la demanda de formulaciones de alto rendimiento capaces de resistir ciclos más largos, también reducen estructuralmente las ventas volumétricas, lo que obliga a los proveedores a centrarse en contratos de servicio y garantías de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Base: Los Aceites Sintéticos Erosionan el Dominio Mineral

Los aceites minerales mantuvieron el 66,58% de la cuota del Mercado de Lubricantes para Minería en 2025 gracias a las ventajas de coste y al suministro consolidado. Sin embargo, las variantes sintéticas se aceleran a una CAGR del 3,03% hasta 2031, a medida que la maquinaria de alta potencia, los yacimientos más profundos y los extremos ambientales superan las capacidades de los minerales. La porción sintética del tamaño del Mercado de Lubricantes para Minería se beneficia de la viscosidad estable, la resistencia a la oxidación y los drenajes prolongados que reducen el tiempo de inactividad por servicio. El despliegue de soluciones sintéticas y semisintéticas de servicio pesado por parte de Chevron subraya el respaldo de los fabricantes de equipos originales (OEM) para fluidos de mayor duración que ofrecen ganancias en eficiencia de combustible. Los lubricantes bio-based siguen siendo un nicho, pero crecen donde los permisos medioambientales exigen una estricta biodegradabilidad, especialmente en minas del Ártico, el Amazonas e islas.

La naturaleza premium de los sintéticos estrecha el diferencial de coste frente a las alternativas minerales a medida que se amplían los intervalos de drenaje, mejorando la economía del ciclo de vida. Combinado con el acarreo autónomo, la superior retención de película de los sintéticos reduce los fallos en rodamientos, justificando un precio inicial más elevado y orientando la adquisición hacia contratos basados en el rendimiento que recompensan el tiempo de actividad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Producto: Los Aceites de Motor Lideran, los Fluidos Especializados se Aceleran

Los aceites de motor capturaron el 41,88% del tamaño del Mercado de Lubricantes para Minería en 2025, dado que casi todos los camiones de acarreo, cargadores y palas funcionan con motores diésel de alta potencia. El aumento de la potencia y los límites más estrictos de NOx requieren formulaciones con propiedades elevadas de detergente, antidesgaste y control de hollín. El grupo motopropulsor QSK95 de 4.400 hp de Cummins especifica sintéticos de bajo contenido en SAPS, lo que ilustra la demanda de los OEM de aceites premium que protegen los cojinetes del turbocompresor y controlan el pulido del cilindro.

Los fluidos hidráulicos y los aceites de transmisión registran la CAGR más rápida del 2,91% hasta 2031 a medida que aumenta la complejidad de los equipos. Las perforadoras de control remoto y los camiones de tracción eléctrica utilizan sistemas hidráulicos y de engranajes de alta precisión que necesitan fluidos con mejoradores de viscosidad estables al cizallamiento, tolerancia al agua e inhibidores de corrosión del cobre. Las grasas para sistemas centralizados aumentan junto con el acarreo autónomo, con los complejos de sulfonato de calcio preferidos por su resistencia al lavado con agua. Los aceites bio-hidráulicos ganan cuota en zonas medioambientalmente sensibles donde aumentan las penalizaciones por derrames.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La cuota del 39,28% de Asia-Pacífico en el Mercado de Lubricantes para Minería en 2025 refleja la enorme producción mineral de Australia, Indonesia e India. La inversión continua mantiene las exportaciones de mineral de hierro y carbón desde Pilbara y Kalimantan, sosteniendo la demanda a pesar de la desaceleración inmobiliaria de China. El Banco de la Reserva de Australia señaló una duplicación de los gastos de capital en minería que sustenta los volúmenes de lubricantes. La planta de grasas de Shell en Tailandia triplicó su capacidad hasta las 15.000 t/año, convirtiéndose en la mayor del Sudeste Asiático y ancla del suministro regional. La expansión de 20.000 b/d de base por parte de ExxonMobil en Singapur suministra grados EHC avanzados y refuerza la seguridad de las materias primas. Aunque la demanda de importación de China se suaviza, el crecimiento urbano de India ayuda a compensar, anclando una CAGR del 3,68% hasta 2031.

América del Norte sigue siendo tecnológicamente avanzada, con flotas autónomas en las arenas petrolíferas canadienses y los yacimientos cupríferos estadounidenses que impulsan la adopción de lubricación vinculada a IoT. La empresa conjunta Shell-Whitmore ofrece soluciones integrales de fiabilidad que abarcan grasas, aceites y hardware de entrega automatizado, mejorando el tiempo de actividad operacional para los operadores mineros. La producción récord de 1,9 millones de b/d de arenas petrolíferas en 2024 y los aumentos de capacidad de mejora se traducen en una demanda constante de lubricantes para operaciones en frío extremo. El escrutinio medioambiental fomenta los fluidos biodegradables en regiones adyacentes a vías fluviales, impulsando la adopción de nicho de sintéticos y bio-aceites.

La menor huella minera de Europa limita el volumen, pero lidera en cumplimiento medioambiental, impulsando la adopción temprana de lubricantes con la certificación Etiqueta Ecológica de la UE. El proyecto alemán de base de Shell cubrirá el 40% de la demanda nacional y el 9% de los requisitos de la UE, aliviando la escasez de suministro del Grupo III y reduciendo las emisiones. Las minas escandinavas e ibéricas incorporan un monitoreo avanzado de condiciones que amplía los intervalos de drenaje, subrayando el cambio de litros vendidos a tiempo de actividad entregado. El enfoque de la región en la circularidad y la reducción de carbono posiciona a los sintéticos de alto rendimiento y los bio-aceites para el crecimiento a pesar de una producción minera global poco dinámica.

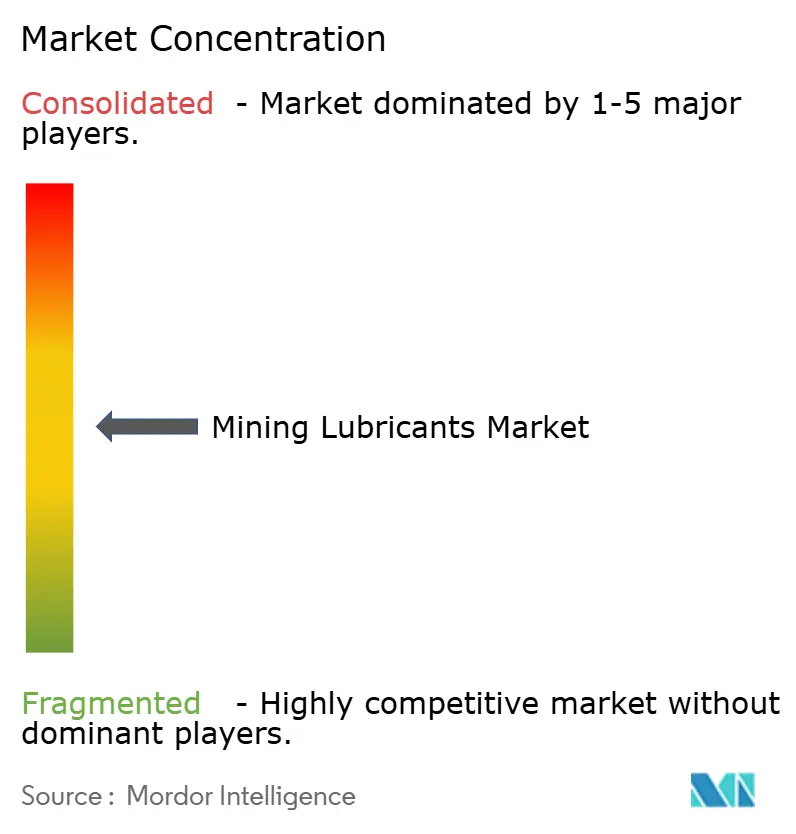

Panorama Competitivo

El Mercado de Lubricantes para Minería presenta una fragmentación moderada. Shell, BP (Castrol), ExxonMobil, TotalEnergies y Chevron aprovechan la integración vertical desde el refinado de bases hasta la mezcla de lubricantes terminados y los servicios técnicos in situ. La empresa Shell-Whitmore amplía la cobertura ferroviaria y de acarreo con conocimientos combinados en grasas y alcance de distribución. La revisión de BP de su unidad Castrol señala una reconfiguración de la cartera hacia fluidos para movilidad eléctrica y lubricantes industriales de alto margen. TotalEnergies expande su gama pesada Quartz con variantes biodegradables dirigidas a minas de la UE.

La tecnología es el principal campo de batalla: las plataformas de monitoreo de condiciones habilitadas para IoT, el análisis de aceite basado en la nube y las formulaciones biodegradables crean diferenciación. Los proveedores agrupan el suministro de lubricantes con análisis de vibración, formación y gestión de inventarios, trasladando los contratos de compras de productos básicos a garantías de rendimiento. La seguridad de la base da forma al liderazgo en costes; la expansión de ExxonMobil en Singapur y el proyecto alemán de Shell aíslan ambos las operaciones de la escasez del Grupo II/III, estabilizando los márgenes y apoyando el lanzamiento de productos premium. Los nuevos participantes centrados en aceites bio-based se abren paso en nichos especializados, pero enfrentan barreras de escala en la distribución global.

Líderes de la Industria de Lubricantes para Minería

ExxonMobil Corporation

BP p.l.c.

Chevron Corporation

Shell plc

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Shell Lubricants ha completado la adquisición del 100% de participación accionaria en Raj Petro Specialities Pvt. Ltd. del Grupo Brenntag. Esta transacción refuerza la presencia de mercado de Shell Lubricants al atender a clientes en sectores como la minería, al tiempo que facilita la consecución de nuevas sinergias y economías de escala a lo largo de la cadena de valor de los lubricantes.

- Marzo de 2023: ExxonMobil anunció una inversión de aproximadamente INR 900 millones (USD 110 millones) para establecer una planta de fabricación de lubricantes en la Zona Industrial de Isambe de Raigad, bajo la Corporación de Desarrollo Industrial de Maharashtra. Se espera que la planta inicie operaciones a finales de 2025.

Alcance del Informe del Mercado Global de Lubricantes para Minería

El informe del Mercado de Lubricantes para Minería incluye:

| Aceite Mineral |

| Otras Bases (Aceites Sintéticos, Bio-based, etc.) |

| Aceite de Motor |

| Aceite de Engranajes |

| Fluidos Hidráulicos |

| Fluidos de Transmisión |

| Otros Tipos de Producto (Grasas, Aceites para Compresor, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Base | Aceite Mineral | |

| Otras Bases (Aceites Sintéticos, Bio-based, etc.) | ||

| Por Tipo de Producto | Aceite de Motor | |

| Aceite de Engranajes | ||

| Fluidos Hidráulicos | ||

| Fluidos de Transmisión | ||

| Otros Tipos de Producto (Grasas, Aceites para Compresor, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Lubricantes para Minería?

El mercado se situó en 1,79 mil millones de litros en 2026 y se proyecta que alcance los 2,01 mil millones de litros en 2031.

¿Qué región lidera el Mercado de Lubricantes para Minería?

Asia-Pacífico lidera con una cuota de mercado del 39,28% y se prevé que crezca a una CAGR del 3,68% hasta 2031.

¿Qué segmento de base está creciendo más rápidamente?

Los aceites sintéticos se expanden a una CAGR del 3,03% a medida que los equipos de alta potencia y autónomos demandan fluidos de larga duración y alto rendimiento.

¿Por qué se están alargando los intervalos de drenaje en las aplicaciones mineras?

Los sistemas de monitoreo de condiciones en tiempo real y de mantenimiento predictivo proporcionan datos precisos sobre el estado del aceite, lo que permite ampliar de forma segura los intervalos de drenaje y reducir el desperdicio de lubricantes.

Última actualización de la página el: