Tamaño y Cuota del Mercado de Lubricantes de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

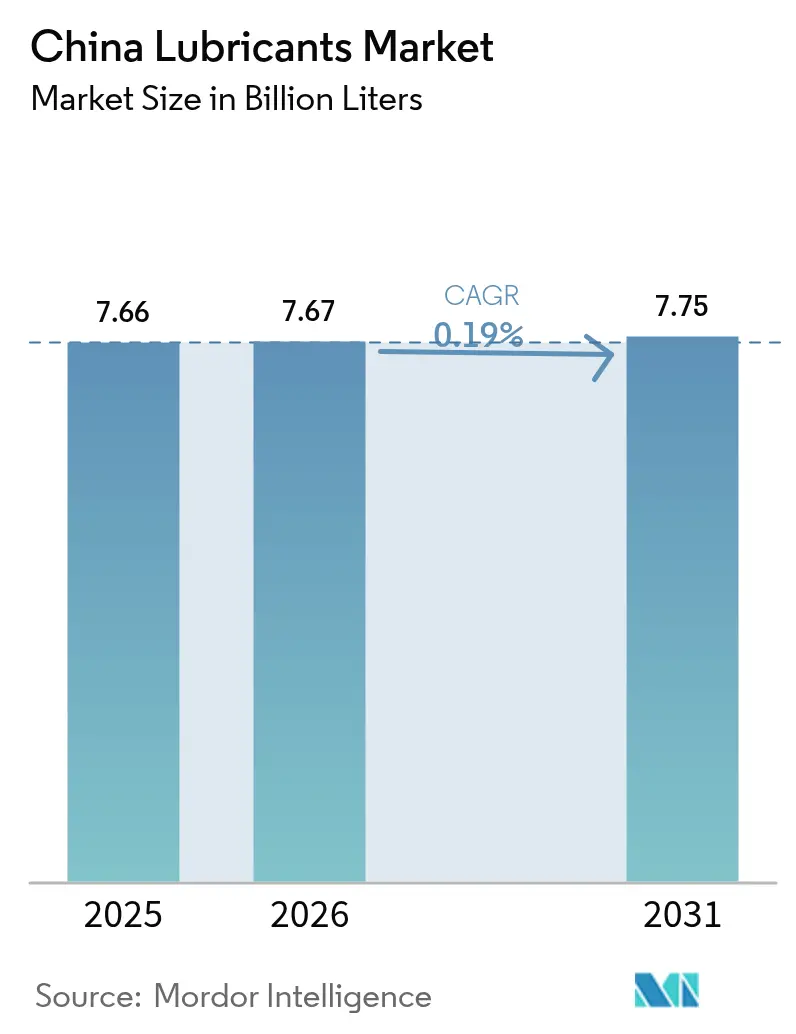

| Tamaño del mercado en el año base (2025) | 7.66 Mil millones de litros |

| Volumen del Mercado (2026) | 7.67 Mil millones de litros |

| Volumen del Mercado (2031) | 7.75 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de China por Mordor Intelligence

El tamaño del mercado de lubricantes de China fue valorado en 7,66 mil millones de litros en 2025 y se estima que crecerá desde 7,67 mil millones de litros en 2026 hasta alcanzar 7,75 mil millones de litros en 2031, a una CAGR del 0,19% durante el período de previsión (2026-2031). El crecimiento del mercado de lubricantes de China se mantiene plano debido a que la rápida adopción de vehículos eléctricos erosiona los volúmenes de aceite de motor de gasolina, incluso cuando el gasto en infraestructura sostiene la demanda de fluidos industriales y para uso intensivo. La presión competitiva aumenta a medida que los refinadores estatales integran la producción de aceite base corriente arriba con la distribución corriente abajo, mientras que las grandes multinacionales impulsan los sintéticos premium. Las extensiones de garantía de los fabricantes de equipos originales (OEM), los intervalos de drenaje más prolongados y las regulaciones de doble carbono aceleran la penetración de los productos sintéticos. El comercio electrónico amplía el alcance geográfico, pero magnifica los riesgos de falsificación, lo que lleva a los propietarios de marcas a invertir en tecnologías de trazabilidad.

Conclusiones Clave del Informe

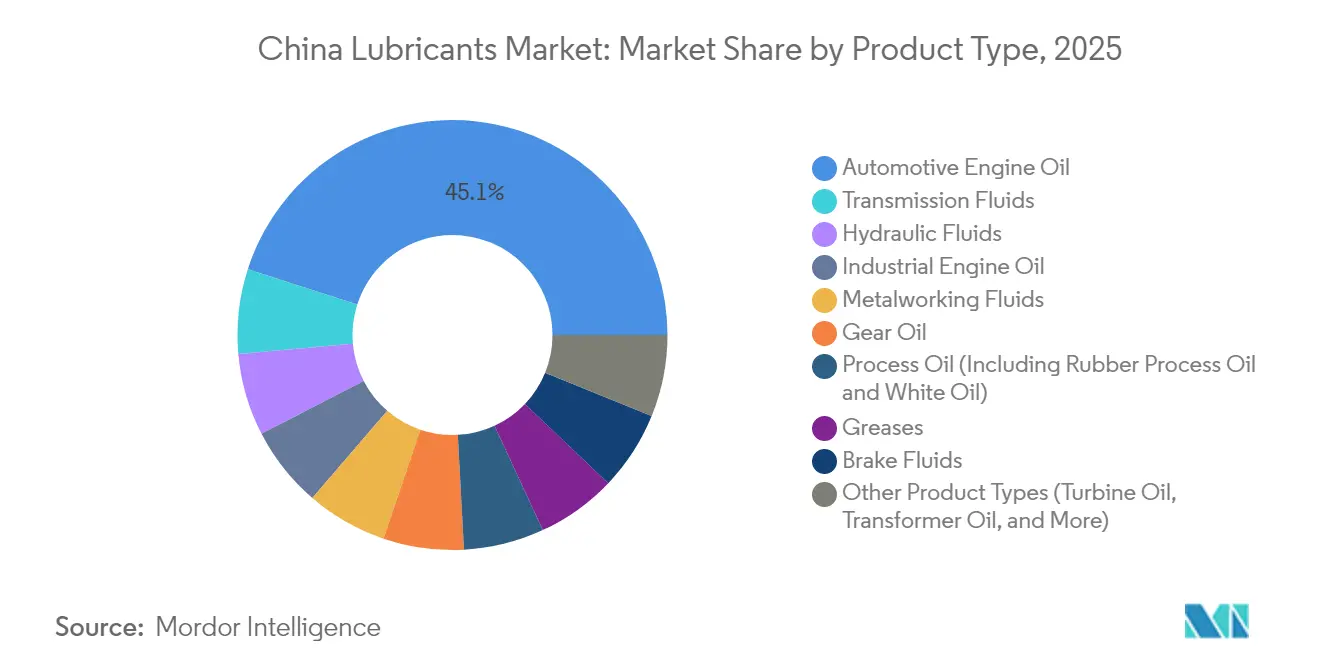

- Por tipo de producto, el Aceite de Motor Automotriz lideró con una cuota de ingresos del 45,05% en 2025, mientras que se prevé que los Fluidos de Transmisión registren una CAGR del 1,03% hasta 2031.

- Por industria de usuario final, el segmento Automotriz mantuvo el 57,90% de la cuota del mercado de lubricantes de China en 2025; se prevé que los Equipos Pesados se expandan a una CAGR del 1,10% hasta 2031.

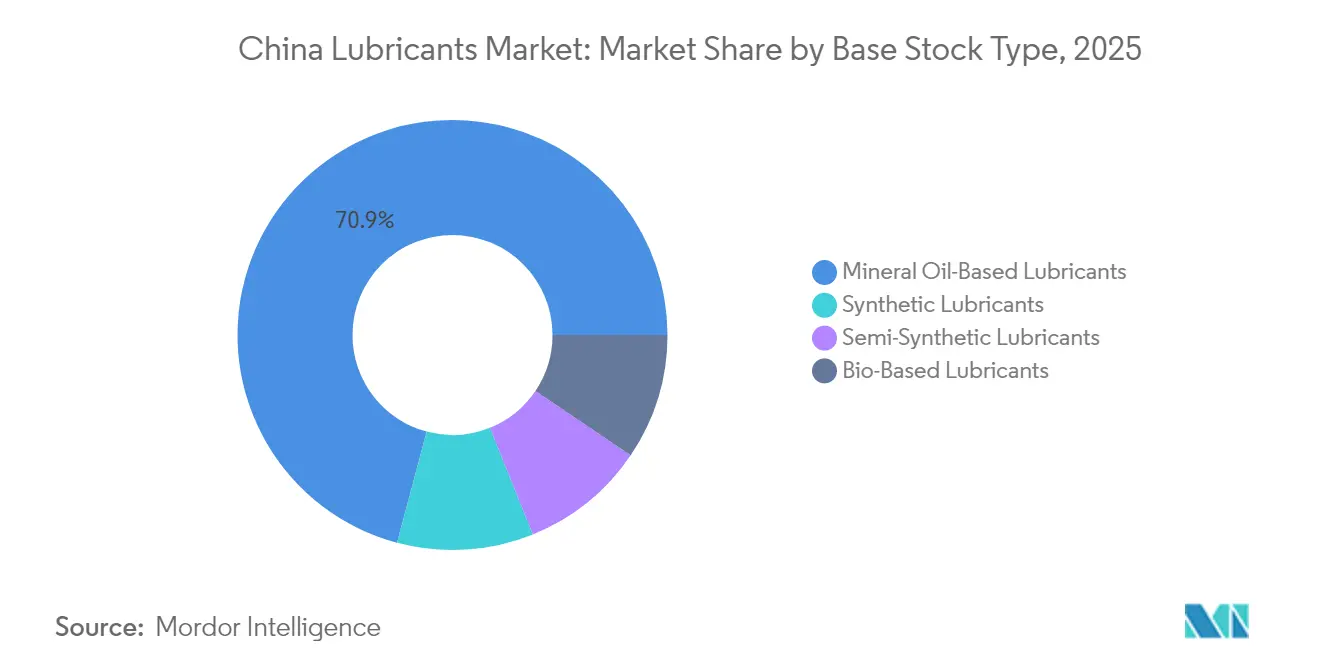

- Por tipo de base stock, los fluidos de Base Mineral representaron el 70,85% del tamaño del mercado de lubricantes de China en 2025, y los Lubricantes Sintéticos avanzan a una CAGR del 1,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de China

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación del parque de camiones diésel en la logística post-COVID | + 0.3% | Nacional, con concentración en corredores industriales | Corto plazo (≤ 2 años) |

| La reactivación de proyectos domésticos de aceite base mejora la estabilidad del suministro | + 0.2% | Nacional, particularmente en el noreste y este de China | Mediano plazo (2-4 años) |

| La extensión de garantías OEM impulsa la demanda de sintéticos premium de drenaje prolongado | + 0.15% | Nacional, con enfoque en el segmento premium en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Explosión de canales de comercio electrónico para HDMO y PCMO | + 0.1% | Nacional, con aceleración de la penetración rural | Corto plazo (≤ 2 años) |

| La política acelerada de "doble carbono" impulsa la adopción de biolubricantes | + 0.1% | Nacional, con programas piloto en zonas industriales clave | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Recuperación del Parque de Camiones Diésel Estabiliza la Demanda de Lubricantes Comerciales

Los registros de camiones diésel de servicio pesado aumentaron a principios de 2025 a medida que la actividad logística volvió a la normalidad, sustentando una demanda estable de aceites de motor de alta viscosidad y fluidos de transmisión[1]Base Oils Report Editorial, "Tendencias de Importación de China Febrero 2025," Base Oils Report, baseoilsreport.com. Los proyectos de infraestructura incrementaron las importaciones de aceite base desde Singapur en un 15% en febrero de 2025, destacando la correlación positiva entre la actividad de construcción y el consumo de lubricantes. Sin embargo, la adopción de camiones de GNL en el transporte de larga distancia reduce los volúmenes convencionales de lubricantes diésel, dado que los motores de gas requieren formulaciones diferentes e intervalos de servicio más prolongados. La división resultante incentiva a los proveedores a desarrollar fluidos adaptados tanto para motores diésel como para vehículos de combustibles alternativos. Los propietarios de flotas priorizan el costo total de propiedad, favoreciendo los sintéticos que permiten drenajes extendidos y menor tiempo de inactividad.

Reactivación de la Producción Doméstica de Aceite Base Reduce la Dependencia de las Importaciones

Las refinerías propiedad de PetroChina y Sinopec reactivaron sus unidades de aceite base, que habían estado inactivas durante 2020-2022, reduciendo su dependencia de las importaciones provenientes de Singapur y Corea del Sur[2]Energy Intelligence Desk, "China Reinicia Unidades de Aceite Base," Energy Intelligence, energyintel.com. La materia prima de crudo doméstico ofrece ventajas en costos y acorta las cadenas de suministro para los mezcladores locales. La utilización promedio de las refinerías cayó al 75% en 2024, lo que paradójicamente mejoró los márgenes de aceite base, ya que la menor competencia por la materia prima alivió la presión sobre los precios. Una mayor estabilidad del suministro permite a los mezcladores chinos reducir los requisitos de capital de trabajo asociados con los inventarios importados. Los menores costos domésticos podrían hacer que los aceites base chinos sean competitivos en el Sudeste Asiático, abriendo nuevas vías de exportación.

Las Extensiones de Garantía OEM Aceleran la Adopción de Lubricantes Sintéticos

Los fabricantes de automóviles han extendido los períodos de garantía a 8-10 años, exigiendo el uso de sintéticos para minimizar los reclamos de garantía. Los aceites premium a base de PAO y éster ahora admiten intervalos de 15.000-20.000 kilómetros, superando significativamente los 5.000-7.500 kilómetros que suelen alcanzar los aceites minerales. Shell avanzó en fluidos electrónicos derivados de GTL para vehículos eléctricos, atendiendo las necesidades térmicas y eléctricas de los nuevos sistemas de propulsión. Los intervalos más prolongados reducen la sensibilidad del consumidor al precio, ayudando a los proveedores a capturar mayores márgenes por litro vendido. Los estándares nacionales GB en ascenso refuerzan esta tendencia al especificar objetivos de rendimiento que solo pueden alcanzarse con formulaciones sintéticas.

La Penetración del Comercio Electrónico Transforma la Distribución al Tiempo que Habilita las Falsificaciones

Las plataformas en línea permiten a las marcas de lubricantes llegar directamente a mecánicos rurales y consumidores que realizan mantenimiento por cuenta propia, reduciendo así los márgenes de los distribuidores. Sin embargo, los productos falsificados proliferan en los canales de mercado en línea, socavando el valor de la marca y comprimiendo los precios auténticos. Los proveedores legítimos implementan trazabilidad mediante códigos QR y sellos a prueba de manipulaciones para proteger a los consumidores. Equilibrar el alcance y el riesgo requiere una gestión sólida de los canales y educación al consumidor. Los reguladores van a la zaga del cambio hacia el comercio minorista digital, creando brechas de cumplimiento que son aprovechadas por sofisticadas redes de falsificación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La rápida penetración de los vehículos eléctricos de batería (BEV) reduce el mercado de aceite de motor de combustión interna (ICE) | -0.4% | Nacional, con aceleración en ciudades de Nivel 1 y regiones costeras | Mediano plazo (2-4 años) |

| Los intervalos de drenaje OEM más prolongados reducen los volúmenes de reposición de servicio | -0.25% | Nacional, con impacto en segmentos automotrices premium y mercados urbanos | Corto plazo (≤ 2 años) |

| La volatilidad del crudo comprime los márgenes de los mezcladores | -0.15% | Nacional, con impacto particular en los mezcladores independientes | Corto plazo (≤ 2 años) |

| Las falsificaciones persistentes socavan el poder de fijación de precios de las marcas | -0.1% | Nacional, concentrado en canales de comercio electrónico y mercados rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Vehículos Eléctricos Acelera la Destrucción de la Demanda de Lubricantes para Motores de Combustión Interna

Los vehículos eléctricos de batería superaron el 40% de las ventas de automóviles nuevos a principios de 2025, desplazando el consumo anual de aceite de motor en 4-5 litros por vehículo y reduciendo las proyecciones de demanda de gasolina. El consumo de productos refinados disminuyó un 1,7% en 2024, lo que señala un cambio estructural más que una caída cíclica [SINOLUB.COM]. Las grandes petroleras respondieron convirtiendo las estaciones de servicio en centros de energía mixta con carga para vehículos eléctricos, pero este giro no puede reemplazar el volumen de lubricantes perdido. La reducción en la producción de gasolina también restringe el suministro de aceite base para segmentos no automotrices, influyendo en la dinámica de precios en todo el mercado de lubricantes de China.

Los Intervalos de Drenaje Extendidos Comprimen los Volúmenes del Mercado de Servicios

Las formulaciones sintéticas que permiten intervalos de drenaje de 15.000-20.000 kilómetros reducen la necesidad anual de lubricante por vehículo hasta en un 50%. Los talleres de cambio de aceite rápido que dependen del tráfico frecuente de cambios de aceite enfrentan presión sobre sus ingresos, lo que desencadena una consolidación hacia cadenas más grandes. Los diseños avanzados de motores con tolerancias más estrechas reducen el soplado de aceite y la contaminación, disminuyendo aún más la demanda de recarga. Los proveedores deben trasladar su enfoque desde los grados minerales de alta rotación hacia los sintéticos de menor volumen y mayor margen para equilibrar los ingresos. Las regulaciones de emisiones fomentan el uso de aceites de baja viscosidad, lo que mejora la economía de combustible y refuerza la tendencia de drenaje extendido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Transición de Aceites de Motor a Fluidos Especializados

El aceite de motor automotriz representó el 45,05% de la cuota del mercado de lubricantes de China en 2025, pero enfrenta un declive a medida que aumenta la adopción de vehículos de nueva energía. Se prevé que los Fluidos de Transmisión crezcan a una CAGR del 1,03%, impulsados por la adopción más amplia de cajas de cambios automáticas y fluidos dedicados para ejes electrónicos. Los Fluidos Hidráulicos y las Grasas sirven a la maquinaria de construcción, que se beneficia de los programas de infraestructura. Los Fluidos de Frenos muestran una demanda estable en plataformas de motor de combustión interna y vehículos eléctricos, aunque los intervalos más prolongados limitan el crecimiento del volumen. El Aceite de Engranajes se beneficia de la minería y los equipos pesados que requieren formulaciones de presión extrema.

Los sistemas de propulsión eléctrica de batería requieren fluidos de gestión térmica y dieléctricos, en lugar de aceite de motor, desplazando la combinación de productos hacia sintéticos especiales. El Aceite de Motor Industrial se dirige a la generación de energía y motores marinos donde la electrificación sigue siendo limitada. Los Aceites de Proceso y los Fluidos para Trabajo de Metales se correlacionan con la producción manufacturera, registrando ganancias moderadas a medida que China actualiza su capacidad industrial. Los Aceites de Turbina y de Transformador se benefician de las instalaciones de energía renovable. La evolución de la cartera indica cómo el tamaño del mercado de lubricantes de China se redistribuye desde los aceites de motor de automóviles de pasajeros en declive hacia fluidos industriales de nicho y fluidos para vehículos eléctricos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: Los Equipos Pesados se Convierten en el Ancla de Crecimiento

El sector Automotriz representó el 57,90% del tamaño del mercado de lubricantes de China en 2025, pero su volumen se contrae a medida que aumenta la penetración de los vehículos eléctricos. Se proyecta que los Equipos Pesados se expandan a una CAGR del 1,10% hasta 2031, impulsados por las inversiones en infraestructura y la extracción de recursos. La demanda Marina crece de forma sostenida con los proyectos de construcción naval y eólica marina que requieren aceites de cilindro y engranajes. El consumo Aeroespacial se expande con la recuperación de la aviación comercial y las nuevas iniciativas espaciales que necesitan grasas de alta temperatura.

Los usuarios industriales en generación de energía, metalurgia y petróleo y gas mantienen una necesidad estable de lubricantes, protegidos del impacto directo de la electrificación. Los equipos de minería demandan fluidos de presión extrema y contribuyen a una offtake estable de aceite base. Los proyectos de ferrocarril urbano y de alta velocidad aumentan el uso de fluidos hidráulicos en maquinaria de construcción. En conjunto, estas tendencias posicionan a los sectores de equipos pesados e industrial como los principales estabilizadores de volumen para el mercado de lubricantes de China.

Por Tipo de Base Stock: Los Sintéticos Capturan el Valor Premium

Los productos de base mineral aún dominaron con el 70,85% de la cuota del mercado de lubricantes de China en 2025 debido a su eficiencia en costos. Los Lubricantes Sintéticos registran la CAGR más rápida del 1,34%, impulsados por las estrictas especificaciones OEM e incentivos de doble carbono. Los fluidos Semisintéticos ofrecen un equilibrio costo-rendimiento para segmentos sensibles al precio. Los lubricantes biobasados, aunque pequeños, ganan terreno bajo exenciones fiscales extendidas hasta 2027.

Los requisitos de rendimiento como baja volatilidad, alta estabilidad a la oxidación y propiedades dieléctricas apoyan la adopción de materiales sintéticos en aplicaciones de vehículos eléctricos y automatización industrial. Los base stocks de PAO y éster abordan intervalos de drenaje más prolongados, estabilidad a altas temperaturas y eficiencia energética. Los aceites base reciclados respaldados por alivio de impuestos especiales crean un suministro circular doméstico que mejora las credenciales de sostenibilidad. A medida que se extiende la adopción de sintéticos, los volúmenes de aceite mineral disminuirán, pero las aplicaciones diversificadas en equipos pesados e industrias de proceso mantienen la demanda base.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Las provincias orientales, que comprenden Jiangsu, Zhejiang y Guangdong, generan la mayor cuota del mercado de lubricantes de China, impulsadas por la presencia de densos clusters manufactureros que consumen aceites industriales y fluidos para trabajo de metales. Los centros del norte, como Hebei y Shanxi, dependen del acero y la energía, impulsando la demanda de aceites de turbina y engranajes. Las regiones occidentales, incluidas Xinjiang y Mongolia Interior, experimentan tasas de crecimiento más altas debido a que los proyectos de minería e infraestructura utilizan aceites hidráulicos y de motor de servicio pesado.

Las ciudades costeras de Nivel 1 adoptan los vehículos eléctricos de batería más rápido, lo que resulta en una caída en las ventas de aceite de motor de automóviles de pasajeros en Shanghái, Pekín y Shenzhen. Las ciudades más pequeñas del interior y los condados rurales todavía dependen de los vehículos de motor de combustión interna, preservando la demanda de lubricantes automotrices convencionales. Los puertos del sur apoyan los lubricantes marinos a través de las rutas de navegación y los desarrollos de energía eólica marina que requieren aceites de engranajes e hidráulicos. Los corredores logísticos de la Franja y la Ruta desde Yunnan hacia el Sudeste Asiático impulsan el tráfico transfronterizo de camiones, sustentando la demanda de aceites diésel de servicio pesado.

Las variaciones de política regional influyen en la combinación de productos. Las regulaciones ambientales costeras exigen aditivos bajos en azufre y fósforo, favoreciendo las formulaciones sintéticas y biobasadas. Las provincias interiores priorizan el costo y, por lo tanto, mantienen su dominio en el sector del aceite mineral. Las refinerías domésticas de aceite base concentradas en Liaoning y Shandong acortan las líneas de suministro para los mercados del noreste, mientras que las provincias del suroeste dependen de los stocks de Grupo III importados a través de terminales costeras. La penetración del comercio electrónico aumenta más rápido en las ciudades más pequeñas, creando nuevos nodos de distribución para las marcas de lubricantes.

El tamaño del mercado de lubricantes de China muestra diferentes sensibilidades regionales: las regiones costeras experimentan un volumen de aceite de motor en declive pero una demanda creciente de sintéticos especiales, mientras que las regiones del interior sostienen el consumo de aceite mineral a granel. Los mercados en el Delta del Río de las Perlas pivotan hacia fluidos térmicos para vehículos eléctricos, mientras que las bases petroquímicas de la Bahía de Bohai amplían las capacidades de Grupo II y Grupo III. Las zonas económicas emergentes a lo largo del Río Yangtsé promueven iniciativas de manufactura verde que incentivan los lubricantes bajos en carbono. Este mosaico subraya la necesidad de estrategias regionalmente adaptadas por parte de los proveedores.

Panorama Competitivo

El mercado de lubricantes de China está moderadamente consolidado, con las cinco principales empresas ocupando una cuota de mercado significativa. El mercado de lubricantes de China exhibe una estructura dual, que combina el dominio corriente arriba por parte de los refinadores estatales con la competencia premium corriente abajo por parte de las grandes multinacionales. PetroChina y Sinopec controlan la mayor parte de la producción de aceite base y las redes nacionales de estaciones de combustible, otorgándoles una ventaja significativa en escala y logística. Su modelo integrado respalda una fijación de precios agresiva en los grados de commodities mientras que realiza ventas cruzadas de lubricantes a través de puntos de venta minoristas y contratos de suministro industrial. Las empresas internacionales se diferencian mediante tecnología y fortaleza de marca en fluidos sintéticos y especiales. Las empresas independientes domésticas invierten en investigación y desarrollo para producir lubricantes de alto rendimiento para aplicaciones industriales de nicho. Estas empresas aprovechan el conocimiento local y las operaciones ágiles para asegurar contratos en los sectores de minería y construcción. Los titulares de marcas combaten a los falsificadores incorporando trazabilidad mediante códigos QR y asociándose con los mercados en línea para su aplicación. La mayor supervisión regulatoria sobre emisiones y carbono impulsa a todos los actores a ampliar sus carteras de baja viscosidad y biobasadas, diferenciándose a través de argumentos de sostenibilidad.

Líderes de la Industria de Lubricantes de China

PetroChina Company Limited

Sinopec (China Petrochemical Corporation)

Shell plc

ExxonMobil Corporation

ZHONGTIAN PETROCHEMICAL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Chevron Oronite anunció una inversión en capacidades de producción de aditivos para lubricantes en China, apuntando al creciente mercado de lubricantes sintéticos y los requisitos de especificaciones OEM para formulaciones avanzadas de aceite de motor.

- Julio de 2024: Quaker Houghton, líder mundial en fluidos de proceso industrial, ha iniciado la construcción de una instalación de fabricación de última generación en Zhangjiagang, China. Prevista para comenzar operaciones en el segundo trimestre de 2026, la instalación está diseñada para mejorar las capacidades de producción y apoyar los objetivos de crecimiento estratégico de la empresa en la región de Asia-Pacífico.

Alcance del Informe del Mercado de Lubricantes de China

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluyendo Aceite de Proceso para Caucho y Aceite Blanco) |

| Fluidos para Trabajo de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes Biobasados |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluyendo Aceite de Proceso para Caucho y Aceite Blanco) | ||

| Fluidos para Trabajo de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Base Stock | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes Biobasados | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de lubricantes de China?

El tamaño del mercado de lubricantes de China alcanzó 7,67 mil millones de litros en 2026 y se proyecta que alcance 7,75 mil millones de litros en 2031.

¿A qué velocidad se espera que crezca el mercado?

El mercado registra una CAGR muy baja del 0,19% de 2026 a 2031, ya que la adopción de vehículos eléctricos compensa las ganancias industriales.

¿Qué categoría de producto crecerá más rápido?

Se prevé que los Fluidos de Transmisión aumenten a una CAGR del 1,03%, respaldados por las transmisiones automáticas y los requisitos de ejes electrónicos.

¿Qué industria de usuario final muestra el mayor potencial de crecimiento?

Los Equipos Pesados son el segmento de usuario final de más rápido crecimiento con una CAGR del 1,10% impulsada por la inversión en infraestructura y la minería.

¿Qué impulsa el cambio hacia los lubricantes sintéticos?

Las garantías OEM más prolongadas, las regulaciones de doble carbono y las necesidades de rendimiento impulsan los lubricantes sintéticos a una CAGR del 1,34% hasta 2031.

¿Cómo afecta la adopción de vehículos eléctricos a la demanda de lubricantes?

Cada vehículo eléctrico de batería elimina 4-5 litros de necesidad anual de aceite de motor, lo que lleva a una disminución de los volúmenes de lubricantes automotrices a pesar de las nuevas oportunidades de fluidos especiales.

Última actualización de la página el: