Tamaño y Participación del Mercado de Pantallas Mini-LED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

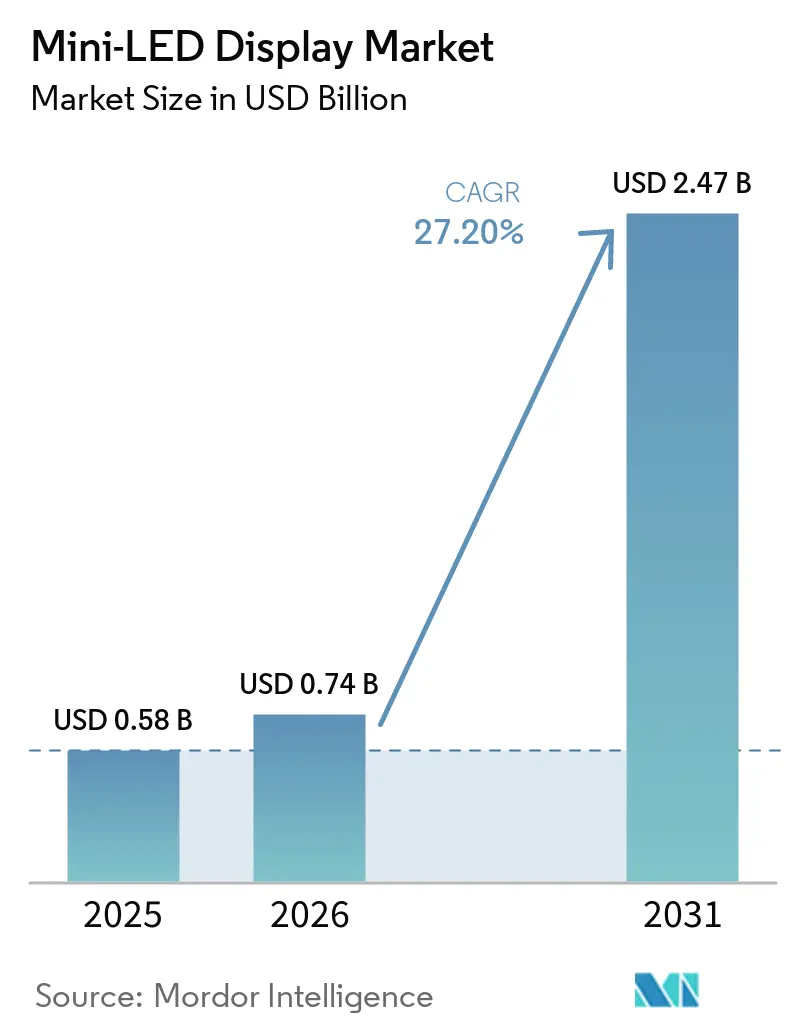

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.20% CAGR |

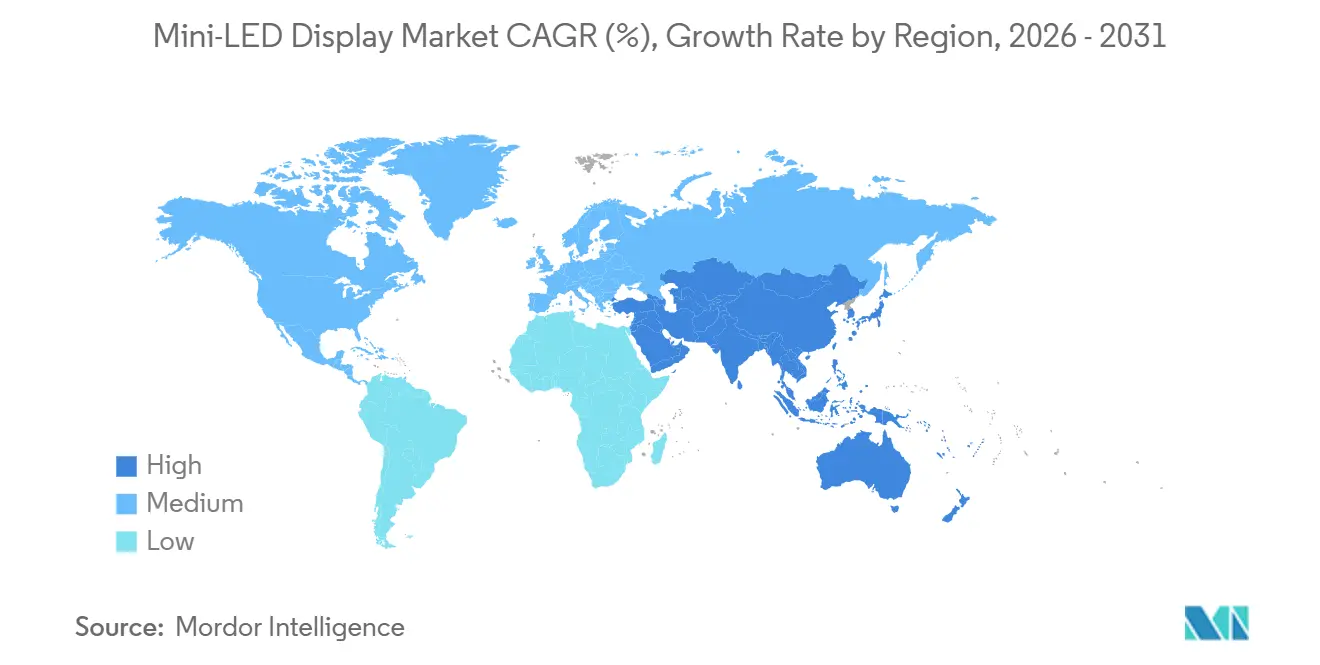

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

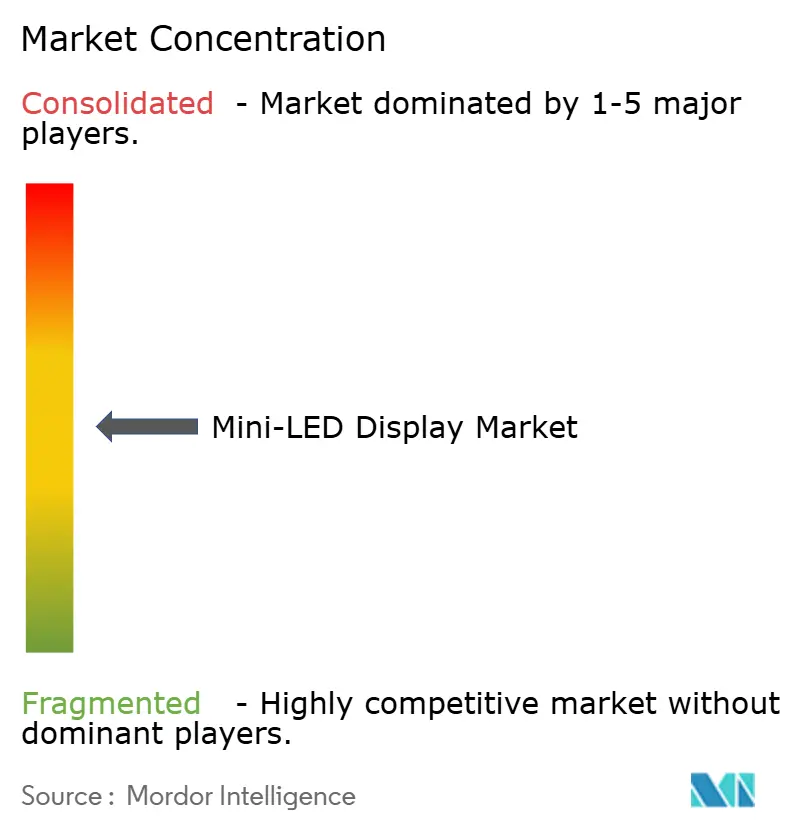

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas Mini-LED por Mordor Intelligence

Se proyecta que el tamaño del mercado de pantallas Mini-LED se expanda desde USD 0,58 mil millones en 2025 y USD 0,74 mil millones en 2026 hasta USD 2,47 mil millones en 2031, registrando una CAGR del 27,20% entre 2026 y 2031. El mercado está experimentando un crecimiento significativo impulsado por varios factores, entre ellos el desplazamiento de la capacidad de fabricación de televisores desde OLED, la rápida reducción de costos en los procesos de punto cuántico en chip y la creciente demanda de pantallas para habitáculos automotrices que requieren niveles de brillo superiores a 2.000 nits. En 2025, los fabricantes de Asia-Pacífico aprovecharon los subsidios de política gubernamental para impulsar la penetración de televisores Mini-LED hasta aproximadamente el 10% del mercado doméstico. Además, se espera que el vencimiento de las patentes de punto cuántico en 2026 reduzca los costos de la lista de materiales, haciendo que los productos de gama media sean más asequibles. La dinámica competitiva en el mercado se intensificó después de que Samsung Electronics y LG Electronics presentaran televisores RGB Mini-LED en el CES 2026, con el objetivo de contrarrestar la creciente dominancia de los fabricantes chinos, quienes lideraron los envíos globales de televisores Mini-LED en 2025. A pesar de los avances en la tecnología Micro-LED, los cuellos de botella en el rendimiento de producción continúan obstaculizando su adopción generalizada, extendiendo así la viabilidad comercial de las soluciones Mini-LED durante todo el período de pronóstico.

Conclusiones Clave del Informe

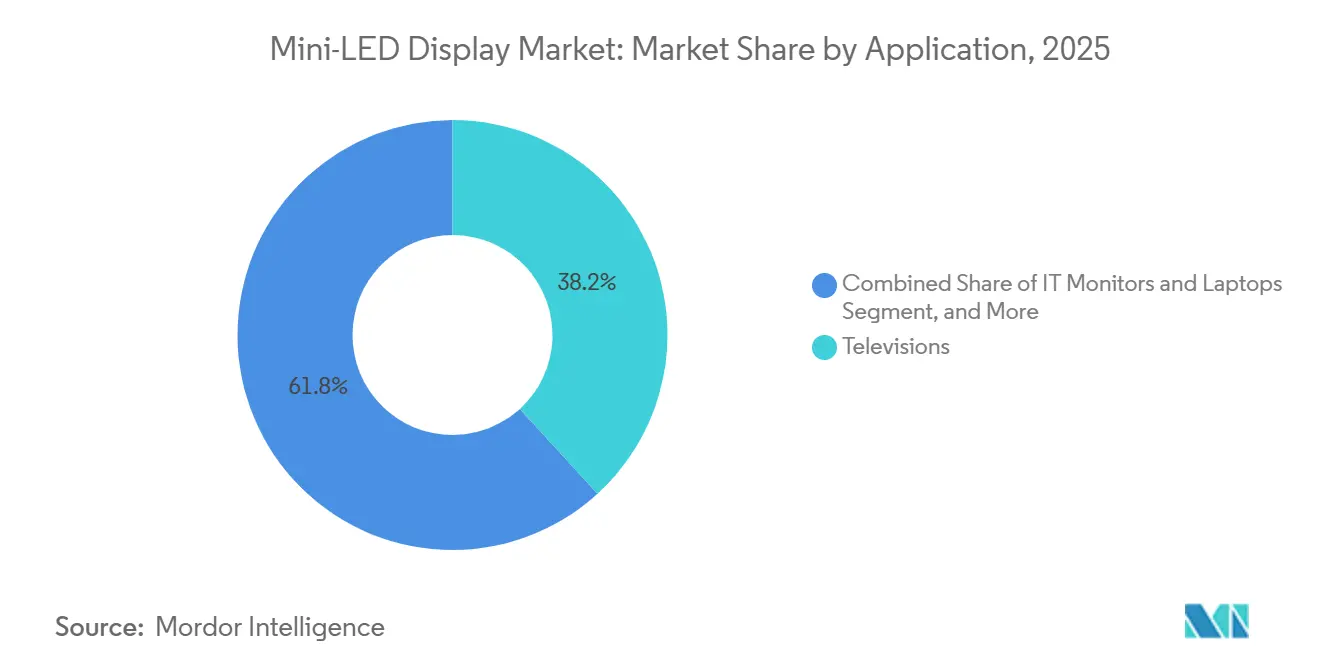

- Por aplicación, los televisores lideraron con el 38,23% de la participación del mercado de pantallas Mini-LED en 2025, mientras que se prevé que las pantallas automotrices avancen a una CAGR del 27,55% hasta 2031.

- Por tecnología, la unidad de retroiluminación Mini-LED mantuvo el 72,48% de la participación de mercado en 2025, mientras que se prevé que los Mini-LED de emisión directa avancen a una CAGR del 27,78% hasta 2031.

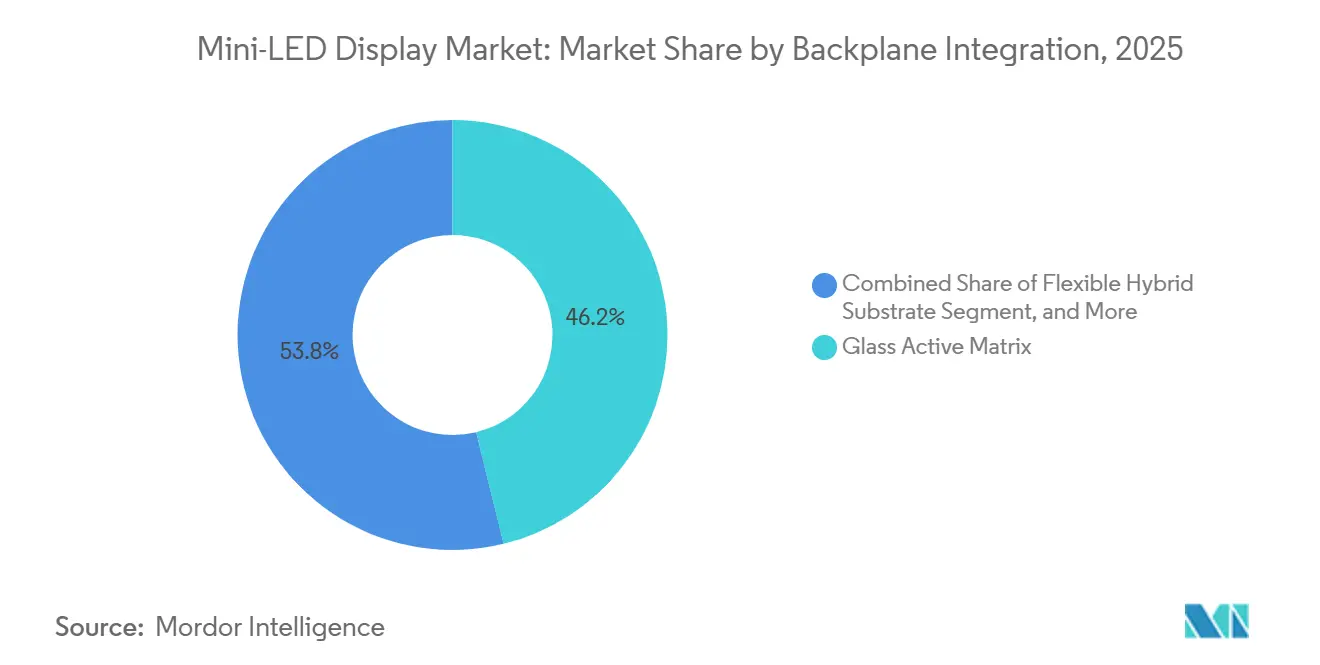

- Por integración de plano posterior, la Matriz Activa de Vidrio lideró el mercado de pantallas de diodos emisores de luz (LED) Mini con una participación de mercado del 46,19% en 2025, mientras que se prevé que el Sustrato Híbrido Flexible crezca a una CAGR del 27,97% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 54,74% de la participación del mercado de pantallas Mini-LED en 2025, mientras que se prevé que Oriente Medio avance a una CAGR del 27,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pantallas Mini-LED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Costos del Plano Posterior Mini-LED | 6.5% | Global | Largo plazo (≥ 4 años) |

| Cambio de Capacidad de los Fabricantes de Televisores desde OLED en el 2S 2025 | 5.8% | Global, liderado por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Habitáculos Automotrices Migran a Pantallas de ≥ 2.000 Nits | 4.2% | Vehículos premium globales | Mediano plazo (2-4 años) |

| Problemas de Rendimiento del Micro-LED que Prolongan la Ventana del Mini-LED | 3.5% | Global | Mediano plazo (2-4 años) |

| Vencimiento de Patentes de Punto Cuántico en Chip en 2026 | 2.8% | Global | Corto plazo (≤ 2 años) |

| Modernizaciones de Entretenimiento a Bordo 2025-2027 | 1.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Reducción de Costos del Plano Posterior Mini-LED Impulsa la Expansión del Mercado

Las eficiencias en la fabricación de planos posteriores impulsaron una reducción de costos interanual del 15-20% en 2025, cerrando la brecha de precios con OLED en televisores de 55-65 pulgadas. La infraestructura LCD compartida permitió que los planos posteriores de transistores de película delgada de vidrio amortizaran los gastos de capital y habilitó a TCL a incrementar los envíos de televisores Mini-LED en un 176% en el primer semestre de 2025, subrayando la elasticidad entre costo y demanda. El cambio de contactos metálicos a contactos de fotorresistencia conductora simplificó aún más el flujo de trabajo de transferencia masiva, mejorando los rendimientos de producción y posicionando la tecnología para una compresión de costos continua hasta 2031.

Cambio de Capacidad de los Fabricantes de Televisores desde OLED en el 2S 2025

Samsung Electronics y LG Electronics reasignaron líneas de producción desde OLED hacia la tecnología RGB Mini-LED a finales de 2025 para hacer frente a la creciente competencia de las marcas chinas, que dominaban el mercado de televisores Mini-LED en términos de volumen. Este cambio estratégico permitió a las empresas reducir los tiempos de entrega, ampliar su oferta de productos e introducir nuevos modelos a través de segmentos premium presentados en el CES 2026. El movimiento destacó su confianza en aprovechar la tecnología refinada de retroiluminación LCD como ventaja competitiva, asegurando su relevancia y competitividad en el cambiante panorama de la tecnología de pantallas.

Habitáculos Automotrices Migran a Pantallas de ≥ 2.000 Nits

Los fabricantes de equipos originales establecieron un brillo máximo de ≥ 2.000 nits para las pantallas de habitáculos a partir de 2025, con el fin de garantizar la legibilidad bajo la luz solar y admitir superposiciones de sistemas avanzados de asistencia al conductor. Este requisito tiene como objetivo mejorar la visibilidad y la funcionalidad, especialmente en condiciones de iluminación adversas, mejorando así la seguridad y la experiencia del usuario. La retroiluminación Mini-LED cumplió estos objetivos con menor riesgo de quemado que OLED y mejor eficiencia que el LCD convencional. Estas ventajas han posicionado la tecnología Mini-LED como la opción preferida para aplicaciones automotrices. En respuesta a esta creciente demanda, Samsung Display anunció planes para iniciar la producción en masa de paneles Mini-LED automotrices en el cuarto trimestre de 2025, señalando un cambio significativo en el mercado de pantallas automotrices.[1]Samsung Display, "Producción en Masa de Mini-LED Automotriz," samsungdisplay.com

Problemas de Rendimiento del Micro-LED que Prolongan la Ventana del Mini-LED

La tecnología Micro-LED continúa enfrentando desafíos significativos para alcanzar el umbral del 99,999% libre de defectos requerido para pantallas de gran tamaño, lo que obstaculiza su viabilidad comercial. La decisión de Apple de cancelar su programa Micro-LED en marzo de 2024 subrayó aún más los desafíos de escalar esta tecnología. A pesar de los esfuerzos continuos, las sustanciales inversiones de capital realizadas por empresas como Ams Osram y Sanan ponen de relieve las inmensas barreras técnicas y financieras que persisten. Como resultado, el Mini-LED ha emergido como la solución de alto brillo preferida para el mediano plazo, ofreciendo una alternativa más práctica y rentable mientras la industria trabaja para superar las limitaciones del Micro-LED.[2]Sixteen-Nine, "Desafíos de Fabricación de Micro-LED," sixteen-nine.net

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima en la Lista de Materiales sobre OLED por Debajo de 55 Pulgadas | -3.2% | Mercado masivo global | Mediano plazo (2-4 años) |

| Quejas de Halo HDR en Monitores para Juegos | -2.1% | Segmento global de juegos | Largo plazo (≥ 4 años) |

| Prohibición de Ecodiseño de la UE sobre Retroiluminaciones de > 5 W en 2028 | -1.8% | Europa | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Fósforo de Tierras Raras | -1.4% | Global, con suministro concentrado en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima en la Lista de Materiales sobre OLED por Debajo de 55 Pulgadas

En 2025, los paneles Mini-LED de menos de 55 pulgadas siguieron siendo más costosos que los paneles OLED debido a la mayor densidad de la matriz de LED y la necesidad de circuitos integrados controladores adicionales. Esta disparidad de costos limitó la penetración de la tecnología Mini-LED en los segmentos de mercado sensibles al precio, donde la asequibilidad es un factor clave. Sin embargo, los avances en la integración de punto cuántico en chip han comenzado a reducir los gastos relacionados con el fósforo, estrechando gradualmente la brecha de costos entre Mini-LED y OLED. A pesar de estas mejoras, se espera que la adopción de Mini-LED en pantallas de tamaño mediano permanezca limitada hasta después de 2028. Los fabricantes se están enfocando en optimizar los procesos de producción para hacer que la tecnología Mini-LED sea más competitiva en los próximos años.

Quejas de Halo HDR en Monitores para Juegos

Los artefactos de desbordamiento de luz alrededor de objetos brillantes en escenas oscuras siguieron siendo un problema significativo en los monitores de juegos Mini-LED de gama media, que típicamente cuentan con solo 200-500 zonas de atenuación. Estos artefactos, a menudo denominados efectos de halo HDR, afectaron negativamente la experiencia de visualización y generaron reseñas desfavorables de los usuarios. La consiguiente erosión del valor percibido en comparación con las pantallas OLED obligó a los fabricantes a aumentar el número de zonas de atenuación y mejorar la complejidad algorítmica para abordar el problema. Sin embargo, estas mejoras conllevaron mayores gastos de producción y un mayor consumo de energía. Como resultado, el crecimiento de la tecnología Mini-LED en el altamente competitivo segmento de monitores para juegos se ha moderado, con marcas que se esfuerzan por equilibrar las mejoras de rendimiento y la eficiencia de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Televisores Anclan el Volumen, el Sector Automotriz Acelera

Los televisores representaron el 38,23% del mercado de pantallas Mini-LED en 2025, respaldados por modelos premium que ofrecían mayor brillo que OLED a precios más bajos.[3]Sixteen-Nine, "Desafíos de Fabricación de Micro-LED," sixteen-nine.net El segmento se benefició de los rápidos cambios de capacidad y los subsidios en China. Se proyecta que las pantallas automotrices crezcan a una CAGR del 27,55% hasta 2031, a medida que los vehículos eléctricos adoptan cada vez más pantallas de habitáculo de más de 10 pulgadas. Estas pantallas más grandes requieren una legibilidad superior bajo la luz solar para mejorar la visibilidad del conductor y admitir funcionalidades avanzadas. La demanda de pantallas de alto rendimiento se ve impulsada además por la integración de sistemas avanzados de asistencia al conductor (ADAS) y funciones de infoentretenimiento. Adicionalmente, se espera que el impulso hacia tecnologías de pantalla energéticamente eficientes y duraderas impulse el crecimiento en este segmento durante el período de pronóstico.

La adopción de Mini-LED en monitores profesionales y laptops se ha fortalecido desde que cumplió con las certificaciones HDR que superan los 1.000 nits y el 100% DCI-P3, haciéndola muy atractiva para los creadores de contenido. Estas certificaciones garantizan una precisión de color y un brillo superiores, fundamentales para aplicaciones profesionales como la edición de video y el diseño gráfico. Los teléfonos inteligentes y las tabletas registraron una adopción limitada, particularmente con el iPad Pro de Apple, que utilizó Mini-LED para mejorar el rendimiento de la pantalla. Sin embargo, los dispositivos portátiles siguieron siendo una aplicación de nicho debido a las limitaciones térmicas y el alto costo de la tecnología Mini-LED. A pesar de estos desafíos, se espera que los avances en la tecnología Mini-LED amplíen gradualmente su adopción en diversas categorías de dispositivos.

Por Tecnología: Las Unidades de Retroiluminación Dominan, la Emisión Directa Gana Terreno

Las configuraciones de unidad de retroiluminación representaron el 72,48% de las ventas en 2025, principalmente debido a su compatibilidad con las líneas de fabricación LCD existentes. Esta compatibilidad permitió a los fabricantes integrar la tecnología Mini-LED sin cambios significativos en los procesos de producción, convirtiéndola en una solución rentable. Además, la demanda de pantallas de alto rendimiento en aplicaciones automotrices y de electrónica de consumo impulsó aún más la adopción de unidades de retroiluminación. La capacidad de la tecnología para mejorar el brillo y el contraste mientras mantiene la eficiencia energética contribuyó a su uso generalizado. Como resultado, las unidades de retroiluminación siguieron siendo un segmento dominante en el mercado de pantallas de diodos emisores de luz (LED) Mini durante este período.

Se proyecta que la tecnología Mini-LED de emisión directa crezca a una tasa de crecimiento anual compuesta (CAGR) del 27,78% de 2025 a 2031, impulsada por los avances en tecnología de pantallas y la creciente demanda de aplicaciones innovadoras. La presentación de 130 pulgadas Micro RGB de Samsung y el creciente interés en pantallas transparentes han contribuido significativamente a esta trayectoria de crecimiento. A diferencia de las unidades de retroiluminación tradicionales, el Mini-LED de emisión directa elimina la necesidad de cristales líquidos, lo que permite el control a nivel de píxel y una mayor transparencia. Sin embargo, la tecnología requiere entre 10 y 20 veces más LED, lo que genera mayores costos de producción y mayores desafíos de gestión térmica. En consecuencia, se espera que su adopción se mantenga enfocada en señalización de gran formato e instalaciones especializadas, donde sus beneficios únicos superan los costos asociados.

Por Integración de Plano Posterior: La Matriz Activa de Vidrio Lidera, los Sustratos Flexibles Aceleran

Los planos posteriores de matriz activa de vidrio representaron el 46,19% de los ingresos de 2025, ofreciendo una atenuación precisa en miles de zonas. Estos planos posteriores se benefician significativamente de la infraestructura compartida con las tecnologías LCD y OLED, lo que los convierte en una opción rentable y eficiente. Su capacidad para ofrecer alto rendimiento en términos de brillo y contraste los ha convertido en la opción preferida en el mercado. Se proyecta que los sustratos híbridos flexibles crezcan a una CAGR del 27,97% durante el período 2026-2031. Este crecimiento está impulsado por la creciente demanda de tableros de instrumentos curvos en aplicaciones automotrices y de dispositivos de consumo plegables, ambos de los cuales requieren tecnologías de pantalla avanzadas.

Las opciones de matriz pasiva PCB atienden a pantallas de nivel básico, ofreciendo una solución más asequible pero con recuentos de zonas limitados debido a caídas de voltaje, como AUO e Innolux en capacidad flexible, lo que subraya la creciente importancia de las restricciones de planos posteriores flexibles. Estas opciones se utilizan principalmente en aplicaciones donde la eficiencia de costos es una prioridad sobre las características avanzadas. Las inversiones de actores clave como AUO e Innolux en capacidad flexible subrayan la creciente importancia de los planos posteriores flexibles. Estas innovaciones son particularmente críticas para las pantallas automotrices y las laptops de próxima generación, donde la flexibilidad y la durabilidad son esenciales para satisfacer las demandas cambiantes de los consumidores y la industria.

Análisis Geográfico

Asia-Pacífico capturó el 54,74% de la participación de mercado en 2025, impulsada por el ecosistema verticalmente integrado de China, donde BOE, TCL, CSOT y Tianma alinearon la producción de chips LED y paneles para lograr velocidad y ahorro de costos. Los subsidios elevaron la participación de los televisores Mini-LED hacia el 10% a nivel doméstico, mientras que Samsung Display y LG Display de Corea del Sur redirigieron capacidad desde OLED hacia Mini-LED para defender su participación de mercado. Además, la región se benefició de una sólida cadena de suministro y del apoyo gubernamental, lo que aceleró aún más la adopción. La creciente demanda de pantallas de alto rendimiento en electrónica de consumo y aplicaciones automotrices también contribuyó a la dominancia de la región. Asia-Pacífico sigue siendo un centro clave de innovación y producción en el mercado de pantallas Mini-LED.

América del Norte y Europa favorecieron los televisores premium y los monitores para juegos, con fabricantes de automóviles en ambas regiones que especificaron habitáculos Mini-LED para vehículos eléctricos con el fin de mejorar la calidad y la funcionalidad de las pantallas. Las normas de Ecodiseño de la Unión Europea, vigentes en 2028, ejercen presión de eficiencia sobre la potencia de retroiluminación, fomentando inadvertidamente la adopción de diseños Mini-LED de alta densidad de zonas que mejoran la luminancia por vatio.[4]Comisión Europea, "Reglamento de Ecodiseño 2019/2021," ec.europa.eu Estas regiones también presenciaron crecientes inversiones en tecnologías de pantalla para satisfacer la creciente demanda de pantallas energéticamente eficientes y de alta resolución. El enfoque en la sostenibilidad y la innovación ha posicionado a América del Norte y Europa como contribuyentes significativos al mercado Mini-LED. Además, la creciente popularidad de los sistemas de juegos y entretenimiento en el hogar ha impulsado la demanda de soluciones de pantalla premium.

Se proyecta que Oriente Medio registre la CAGR regional más rápida del 27,81% hasta 2031, impulsada por la señalización digital de gran formato en bienes raíces comerciales y centros de transporte. El enfoque de la región en modernizar la infraestructura y adoptar tecnologías avanzadas ha impulsado la demanda de pantallas Mini-LED. Además, las iniciativas gubernamentales para desarrollar ciudades inteligentes y mejorar los espacios públicos han impulsado aún más el mercado. América del Sur y África siguen siendo contribuyentes más pequeños, pero están comenzando a implementar muros de video Mini-LED en proyectos urbanos de alta visibilidad. Estas regiones están adoptando gradualmente la tecnología Mini-LED para aplicaciones en publicidad, entretenimiento y sistemas de información pública, mostrando su potencial de crecimiento futuro.

Panorama Competitivo

El mercado está moderadamente fragmentado. Samsung Electronics, LG Display, BOE Technology Group, AU Optronics y TCL CSOT lideran los envíos de paneles, mientras que Nichia, Epistar y Seoul Semiconductor dominan los chips LED. La integración vertical se aceleró en 2026 después de que TCL CSOT adquiriera una participación del 80% en Prima por CNY 490 millones (USD 70 millones) para asegurar el suministro de chips para su línea de muros de video en Suzhou. Esta adquisición permitió a TCL CSOT optimizar su cadena de suministro y reducir su dependencia de proveedores externos, mejorando así la eficiencia de producción. El movimiento también posicionó a la empresa para competir mejor en el mercado global al garantizar un suministro constante de componentes críticos.

Los disruptores chinos como Nationstar y Sanan aprovecharon los menores costos para presionar a los proveedores japoneses y taiwaneses, fomentando una erosión de precios que amplió la adopción en el segmento de gama media. Estas empresas capitalizaron sus ventajas de costo para expandir su presencia en el mercado, particularmente en economías emergentes. La diferenciación ahora se centra en la densidad de zonas, los algoritmos de retroiluminación con inteligencia artificial y las capas de punto cuántico integradas, que se están convirtiendo en factores competitivos clave. El procesador NQ4 AI Gen2 de Samsung ejemplifica esta tendencia, aprovechando el análisis de escenas en tiempo real para mejorar el contraste y reducir el consumo de energía. Tales innovaciones están impulsando la adopción de la tecnología Mini-LED en una variedad de aplicaciones, incluidos televisores y pantallas automotrices.

Los avances en Micro-LED siguen en las hojas de ruta de la industria, pero los desafíos de rendimiento de producción significan que Mini-LED capturará la participación premium y de gama media hasta al menos 2031. Los altos costos de producción y las complejidades técnicas de los Micro-LED han retrasado su adopción generalizada, manteniendo a los Mini-LED como la opción preferida para muchos fabricantes. Los proveedores capaces de escalar sustratos flexibles y la confiabilidad de grado automotriz obtendrán márgenes premium a medida que se expande la digitalización de habitáculos. Esta tendencia es particularmente evidente en el sector automotriz, donde la demanda de tecnologías de pantalla avanzadas continúa creciendo. Como resultado, se espera que la tecnología Mini-LED mantenga su dominio en el mercado en el futuro previsible.

Líderes de la Industria de Pantallas Mini-LED

Samsung Electronics Co., Ltd.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

AU Optronics Corp.

TCL China Star Optoelectronics Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Xiaomi lanzó su nueva serie S de televisores Mini-LED en India, con mayor brillo, contraste y precisión de color mediante tecnología avanzada de retroiluminación Mini-LED.

- Enero de 2026: Samsung Electronics y LG Electronics presentaron televisores RGB Mini-LED en el CES 2026; Samsung también reveló un televisor Micro RGB de 130 pulgadas.

- Enero de 2026: Samsung Electronics presentó su serie Neo QLED 4K 2026 y la nueva serie Mini-LED que abarca desde 43 pulgadas hasta 100 pulgadas, impulsada por procesadores NQ4 AI Gen2.

- Enero de 2026: TCL CSOT adquirió el 80% de Prima por CNY 490 millones (USD 70 millones) para integrar verticalmente la fabricación de chips LED.

Alcance del Informe Global del Mercado de Pantallas Mini-LED

El Mercado de Pantallas Mini-LED se refiere al segmento de la industria de pantallas enfocado en pantallas que utilizan miles de diodos emisores de luz microscópicos (típicamente de 100-200 micrones de tamaño) como retroiluminación o como tecnología de pantalla directa para mejorar el brillo, el contraste y la precisión del color. La tecnología Mini-LED se utiliza principalmente en paneles LCD para habilitar la atenuación local avanzada, ofreciendo un rendimiento más cercano al OLED mientras mantiene mayor brillo y mayor vida útil.

El Informe del Mercado de Pantallas Mini-LED está Segmentado por Aplicación (Televisores, Monitores de TI y Laptops, Teléfonos Inteligentes y Tabletas, Pantallas Automotrices, y Dispositivos Portátiles y AR/VR), Tecnología (Unidad de Retroiluminación Mini-LED y Mini-LED de Emisión Directa), Integración de Plano Posterior (Matriz Pasiva PCB, Matriz Activa de Vidrio y Sustrato Híbrido Flexible), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Televisores |

| Monitores de TI y Laptops |

| Teléfonos Inteligentes y Tabletas |

| Pantallas Automotrices |

| Dispositivos Portátiles y AR/VR |

| Unidad de Retroiluminación Mini-LED |

| Mini-LED de Emisión Directa |

| Matriz Pasiva PCB |

| Matriz Activa de Vidrio |

| Sustrato Híbrido Flexible |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Aplicación | Televisores | ||

| Monitores de TI y Laptops | |||

| Teléfonos Inteligentes y Tabletas | |||

| Pantallas Automotrices | |||

| Dispositivos Portátiles y AR/VR | |||

| Por Tecnología | Unidad de Retroiluminación Mini-LED | ||

| Mini-LED de Emisión Directa | |||

| Por Integración de Plano Posterior | Matriz Pasiva PCB | ||

| Matriz Activa de Vidrio | |||

| Sustrato Híbrido Flexible | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pantallas Mini-LED para 2031?

Se prevé que el tamaño del mercado de pantallas Mini-LED alcance USD 2,47 mil millones para 2031 a una CAGR del 27,20%.

¿Qué tan rápido está creciendo la adopción de televisores Mini-LED en China?

Los subsidios gubernamentales impulsaron la penetración de televisores Mini-LED a casi el 10% de los envíos domésticos en 2025, con un volumen proyectado de 20 millones de unidades en 2026.

¿Por qué los fabricantes de automóviles prefieren Mini-LED sobre OLED para los habitáculos?

Mini-LED supera los 2.000 nits de brillo, evita el quemado de pantalla y cumple con la estabilidad térmica requerida para la homologación automotriz.

¿Qué impide que el Micro-LED reemplace rápidamente al Mini-LED?

Los rendimientos de transferencia masiva siguen por debajo del umbral del 99,999%, lo que hace que el Micro-LED sea demasiado costoso para los productos de consumo masivo antes de 2031.

¿Qué tipo de plano posterior lidera la integración Mini-LED?

Los planos posteriores de matriz activa de vidrio mantuvieron una participación del 46,19% en 2025 porque aprovechan la infraestructura LCD existente para un control de atenuación preciso.

¿Cuál es la perspectiva para los sustratos Mini-LED flexibles?

Se prevé que los planos posteriores híbridos flexibles registren una CAGR del 27,97% hasta 2031 a medida que los tableros de instrumentos curvos y los dispositivos plegables ganan terreno.

Última actualización de la página el: