Tamaño y Participación del Mercado de Pantallas de Cristal Líquido (LCD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

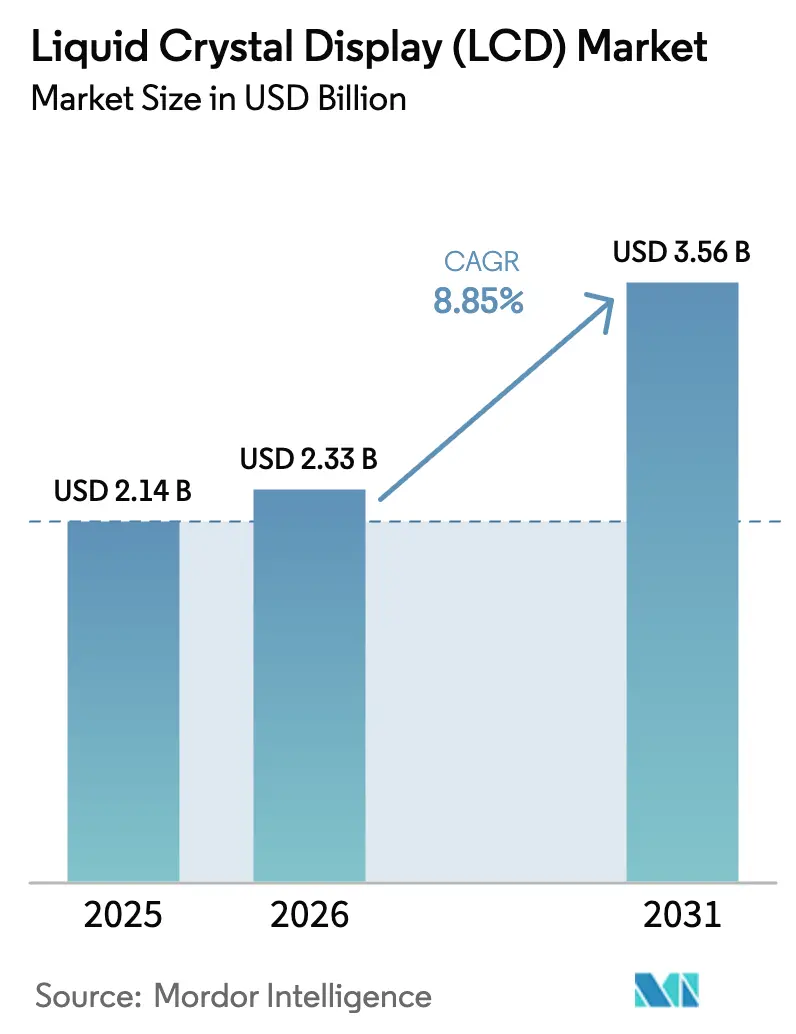

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.85% CAGR |

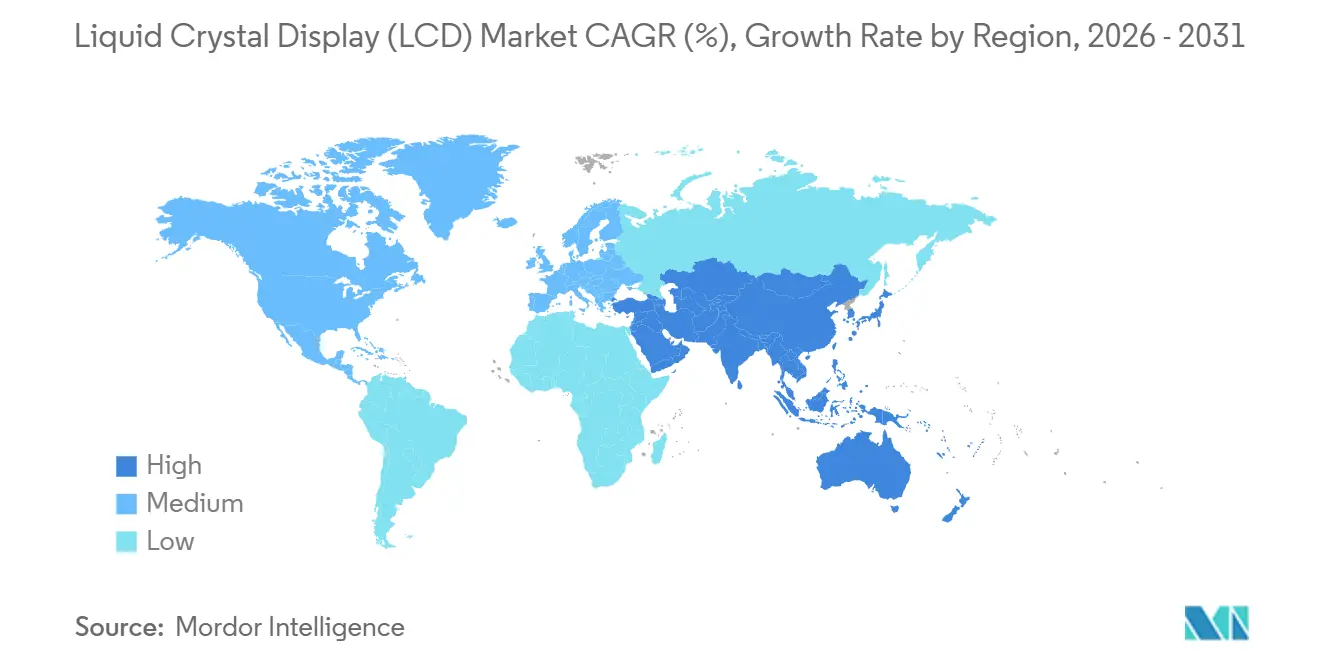

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

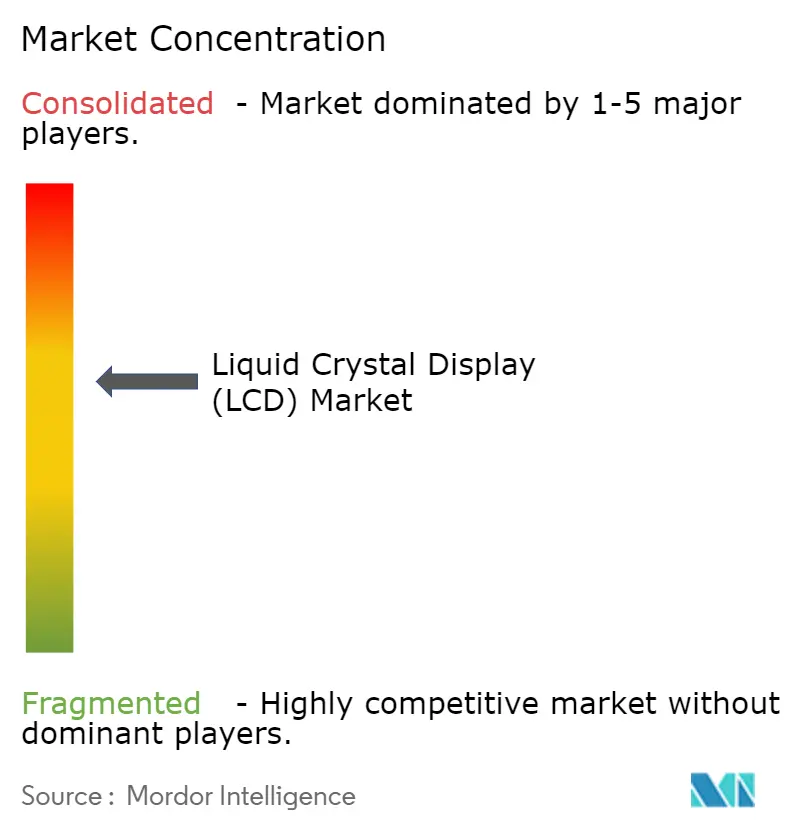

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas de Cristal Líquido (LCD) por Mordor Intelligence

El tamaño del mercado de pantallas de cristal líquido fue valorado en USD 2.140 millones en 2025 y se estima que crecerá desde USD 2.330 millones en 2026 hasta alcanzar USD 3.560 millones en 2031, a una CAGR del 8,85% durante el período de previsión (2026-2031). Las ventajas de escala de las que gozan los fabricantes de paneles chinos, la creciente demanda de monitores de juegos de alta frecuencia de actualización y la rápida digitalización del sector automotriz sustentan esta expansión. China continental por sí sola controla ahora más del 70% de la capacidad de producción mundial de LCD, un ascenso impulsado por subsidios estatales y adquisiciones como la compra de la planta de LG Display en Guangzhou por parte de CSOT en 2025. La retroiluminación Mini-LED está extendiendo la relevancia de las LCD en segmentos premium donde el OLED antes tenía una ventaja en relación calidad-precio. Mientras tanto, las caídas del precio de venta promedio del 5-6% en los fabricantes coreanos establecidos están ampliando las bandas de precios y estimulando la adopción en regiones sensibles al costo.[1]Park So-ra, Yoon Yeon-hae, "Los precios de venta promedio de Samsung y LG caen en el primer trimestre," Pulse by Maeil Business News Korea, pulse.mk.co.kr Los tableros de instrumentos automotrices, las pantallas de visualización frontal y las grandes pantallas de información pública están emergiendo como los usos finales de más rápido crecimiento, manteniendo al mercado de pantallas de cristal líquido en una senda de expansión estable hasta 2030.

Conclusiones Clave del Informe

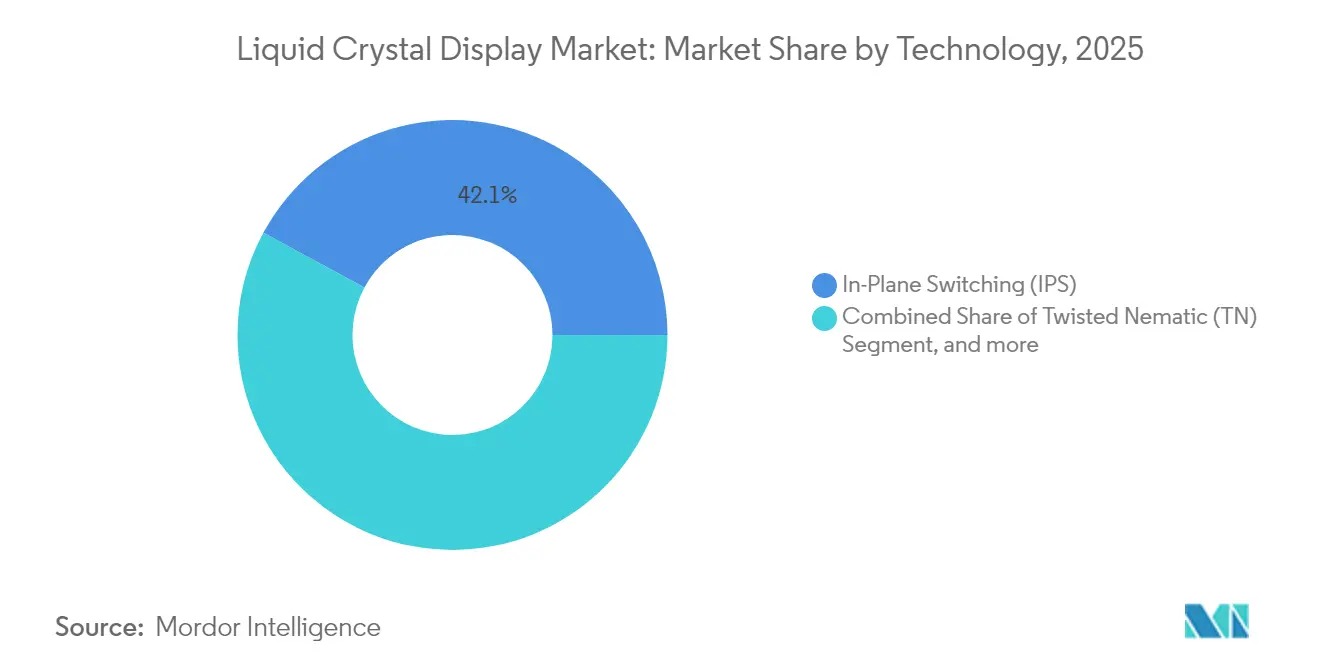

- Por tecnología, los paneles IPS lideraron con una participación de ingresos del 42,12% en 2025, mientras que el IPS con retroiluminación Mini-LED tiene previsto expandirse a una CAGR del 10,24% hasta 2031.

- Por tamaño de panel, las pantallas de ≥ 50 pulgadas representaron el 31,12% de la participación del mercado de pantallas de cristal líquido en 2025 y avanzan a una CAGR del 9,57% hasta 2031.

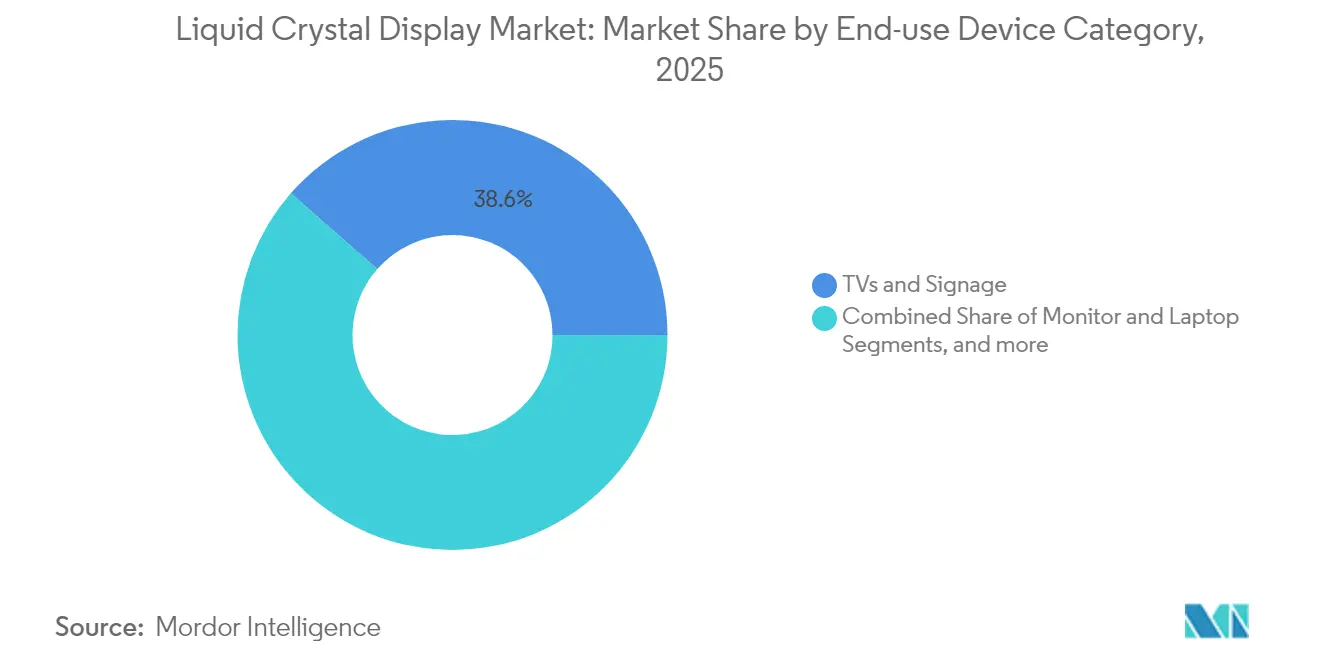

- Por categoría de dispositivo de uso final, los televisores y la señalización capturaron el 38,55% de la participación en 2025; se proyecta que las pantallas automotrices e industriales crecerán a una CAGR del 11,55% entre 2026-2031.

- Por aplicación, los bienes de consumo representaron el 33,86% del tamaño del mercado de pantallas de cristal líquido en 2025, mientras que las aplicaciones automotrices están aumentando a una CAGR del 12,35% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 46,62% de la participación de ingresos en 2025; se prevé que la región de Oriente Medio y África registre una CAGR del 9,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pantallas de Cristal Líquido (LCD)

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de pantallas de juegos móviles de alta frecuencia de actualización | +1.8% | Enfoque global en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Transición hacia tableros de instrumentos de movilidad eléctrica y pantallas de visualización frontal | +2.1% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Crecimiento en pantallas de información pública de gran formato | +1.4% | Adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida expansión de capacidad por parte de las fábricas de paneles chinas | +1.9% | Núcleo en Asia-Pacífico, impacto en el suministro global | Largo plazo (≥ 4 años) |

| Caída de los precios de venta promedio que amplían las bandas de precios accesibles | +1.2% | Global | Corto plazo (≤ 2 años) |

| Retroiluminación Mini-LED que impulsa la longevidad de las LCD premium | +0.5% | América del Norte, Europa, Asia-Pacífico premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Pantallas de Juegos Móviles de Alta Frecuencia de Actualización

Los fabricantes alcanzaron nuevos hitos en frecuencia de actualización en 2024 cuando AU Optronics presentó el primer panel para portátiles de juegos a 360 Hz y múltiples monitores de escritorio a 240 Hz.[2]AU Optronics Corporation, "Informe Anual 2023," auo.com Los profesionales de los deportes electrónicos y los entusiastas priorizan la claridad de movimiento sobre el contraste absoluto, lo que otorga a las LCD una ventaja económica frente al OLED en los segmentos de ultra alta frecuencia de actualización. Samsung Display espera un crecimiento moderado en los envíos de OLED móvil pero un repunte en los monitores de juegos, lo que refuerza un viento de cola de demanda para el mercado de pantallas de cristal líquido. El creciente compromiso con los juegos casuales en el Sudeste Asiático y América del Norte está ampliando la base instalada de monitores de alta especificación. Los proveedores de componentes han respondido con circuitos integrados de controlador más rápidos y planos de transistores de película delgada mejorados para mantener las frecuencias de fotogramas con un mínimo de fantasmas. En conjunto, estos factores añaden un 1,8% de impulso a la CAGR prevista durante los próximos dos años.

Transición hacia Tableros de Instrumentos de Movilidad Eléctrica y Pantallas de Visualización Frontal

La electrificación remodela la electrónica de la cabina al elevar la necesidad de pantallas más grandes y eficientes energéticamente. Las LCD de retroiluminación directa con atenuación local consumen menos energía que las unidades OLED comparables, satisfaciendo los objetivos de eficiencia de los principales fabricantes de automóviles europeos y norteamericanos.[3]Stacy Wu, "El Futuro de las Pantallas Automotrices," SID-Wiley Online Library, sid.onlinelibrary.wiley.com Se espera que el mercado de pantallas de la consola central automotriz crezca con la pantalla emergiendo como una característica premium destacada buscada por los compradores, con las LCD manteniendo una posición considerable en los nuevos programas. A medida que las pantallas de visualización frontal desplazan a los grupos de instrumentos convencionales, los proveedores especializados de LCD se están asociando con proveedores de primer nivel para entregar módulos de alta luminosidad y robustos a la temperatura. La división de movilidad de AU Optronics superó los NTD 43.000 millones en ingresos en 2025, subrayando el impulso comercial. Este vector contribuye aproximadamente un 2,1% a la CAGR general durante el mediano plazo.

Crecimiento en Pantallas de Información Pública de Gran Formato

Los minoristas, los centros de tránsito y las empresas están ampliando sus redes de señalización digital, impulsando la demanda de LCD de 65 pulgadas o más. Los fabricantes de paneles chinos optimizaron las fábricas de generación 8,5/10,5G para paneles grandes, y los subsidios para electrodomésticos de bajo consumo energético en China aumentaron la demanda interna. Las restricciones de suministro para sustratos de vidrio de gran tamaño están permitiendo a fabricantes de paneles como BOE y Huaxing Optoelectronics ejercer una fijación de precios selectiva, aumentando la rentabilidad incluso en medio de un volumen estancado. Para los usuarios finales, las LCD mantienen una ventaja de costo sobre las OLED en estas diagonales, lo que respalda un impulso del 1,4% a la CAGR del mercado durante los próximos cuatro años. Los integradores en Europa y América del Norte están incorporando análisis en tiempo real y software de gestión remota, ampliando el valor total de la solución.

Rápida Expansión de Capacidad por Parte de las Fábricas de Paneles Chinas

Los incentivos gubernamentales que superan los USD 3.900 millones impulsaron a los fabricantes chinos a alcanzar el 72% de la cuota de producción mundial en 2024.[4]Stephen Ezell, "¿Qué tan innovadora es China en la industria de pantallas?" Fundación para la Tecnología de la Información y la Innovación, itif.org La fábrica T9 de TCL Huaxing alcanzó 180.000 hojas por mes en Guangzhou y apunta a rendimientos del 95% para finales de 2025. La enorme escala permite precios de equilibrio bajos que los rivales extranjeros tienen dificultades para igualar, estimulando la demanda mundial pero suprimiendo los márgenes. La garantía de suministro de estas megafábricas también alienta a las marcas de televisores y monitores a lanzar modelos más grandes, catalizando el crecimiento unitario. A largo plazo, este factor eleva la CAGR proyectada en un 1,9%.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de precios del OLED que cierra la brecha de costo | -1.6% | Global, segmentos premium | Mediano plazo (2-4 años) |

| Creciente presión ESG sobre las formulaciones de cristal líquido fluoradas | -0.8% | Europa y América del Norte lideran | Largo plazo (≥ 4 años) |

| Riesgos geopolíticos en la cadena de suministro de películas polarizadoras | -0.7% | Global, producción concentrada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Líneas piloto de Micro-LED que atraen inversiones de capital antes destinadas a LCD | -0.4% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios del OLED que Cierra la Brecha de Costo

Las inversiones en OLED de alto volumen están comprimiendo la histórica diferencia de precio frente a las LCD. Se prevé que los ingresos de televisores AMOLED alcancen USD 7.500 millones en 2025 con una participación de mercado de paneles que se aproxima al 21%. BOE capturó el 53,9% de los envíos de OLED de pequeño y mediano tamaño a principios de 2024, señalando los avances de capacidad de China. A medida que mejoran los rendimientos, las marcas premium de portátiles y teléfonos inteligentes están migrando al OLED, reduciendo la penetración de las LCD en los segmentos de alto margen. Las actualizaciones Mini-LED amortiguan parcialmente esta amenaza, aunque la presión a largo plazo recorta 1,6 puntos de la CAGR prevista.

Creciente Presión ESG sobre las Formulaciones de Cristal Líquido Fluoradas

Los reguladores europeos y norteamericanos están examinando los compuestos fluorados utilizados en las formulaciones de cristal líquido, lo que impulsa la investigación y el desarrollo de sustitución de materiales y costos de cumplimiento adicionales. El Informe de Sostenibilidad 2024 de Epson tiene como objetivo alcanzar emisiones netas cero para 2050, emblemático de los compromisos más amplios de los proveedores. Los estudios de prospectiva de la Unión Europea también señalaron vulnerabilidades en el suministro de materias primas, aumentando las primas de riesgo para los productos químicos especializados. Los plazos de transición se extienden más allá de 2027, pero el aumento de los gastos de cumplimiento recorta 0,8 puntos del crecimiento a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Resiliencia del IPS Encuentra el Impulso del Mini-LED

El segmento generó USD 900 millones en 2025, equivalente al 42,12% de la participación del mercado de pantallas de cristal líquido. Las variantes IPS con retroiluminación Mini-LED están en camino de alcanzar una CAGR del 10,24%, la más rápida dentro de la combinación tecnológica. El IPS ofrece amplios ángulos de visión y reproducción de color precisa buscada por profesionales creativos y monitores de consumo de alta gama. La tecnología VA llena los televisores de gama media y los monitores de juegos donde los negros profundos importan más que el rendimiento fuera del eje. Los paneles AFFS de nicho atienden a sistemas industriales y robustecidos que necesitan rangos de temperatura extendidos. Los conjuntos Mini-LED de segunda generación de Samsung y Hisense introducen zonas de atenuación más finas y menor grosor, lo que permite a los paneles IPS aproximarse al contraste OLED a un costo menor.

Entre 2026-2031, los fabricantes integrarán esquemas de conducción de bajo consumo y filtros de color más eficientes para aumentar el brillo sin sacrificar la vida útil. El segundo Studio Display de generación planificado por Apple subraya la demanda sostenida de LCD premium con retroiluminación Mini-LED. Los paneles TN continuarán disminuyendo debido a la comodidad de visión limitada, aunque mantienen un punto de apoyo en monitores de oficina por debajo de USD 150. Se espera que el tamaño del mercado de pantallas de cristal líquido para IPS Mini-LED supere los USD 1.610 millones en 2031, representando una porción creciente del conjunto total.

Por Tamaño de Panel: Los Grandes Formatos Lideran el Impulso

Las pantallas de ≥ 50 pulgadas produjeron una participación de ingresos del 31,12% en 2025, equivalente a USD 670 millones del tamaño del mercado de pantallas de cristal líquido, y se prevé que se expandan a una CAGR del 9,57% hasta 2031. El aumento del tamaño de las pantallas en los salones y los despliegues de señalización comercial sustentan esta trayectoria. Las fábricas chinas optimizaron las líneas G10,5 para maximizar la eficiencia de corte para paneles de 65 y 75 pulgadas, mejorando la competitividad de costos en relación con los cortes más pequeños. El segmento de 30-49,9 pulgadas se mantiene estable en aplicaciones de escritorio y televisores de tamaño medio, mientras que el rango de 10-29,9 pulgadas sirve a portátiles y equipos industriales especializados.

Las restricciones de suministro para vidrio de gran tamaño han permitido a los fabricantes de paneles priorizar los márgenes sobre el volumen. Algunas empresas chinas están reasignando capacidad de tabletas de menos de 30 pulgadas a vidrio para televisores más grandes, aprovechando los precios de venta promedio más altos. Por el contrario, la demanda de menos de 10 pulgadas está siendo cedida cada vez más al OLED en los teléfonos inteligentes premium, pero los teléfonos de gama baja y los dispositivos de Internet de las Cosas todavía emplean LCD de silicio amorfo para contener costos. El cambio en la combinación de producción agregada hacia paneles de gran tamaño mantendrá los envíos por área en aumento incluso si los volúmenes unitarios se estabilizan.

Por Categoría de Dispositivo de Uso Final: Auge Automotriz e Industrial

La mayor porción en 2025 correspondió a televisores y señalización con el 38,55% de los ingresos; sin embargo, se prevé que las pantallas automotrices e industriales crezcan un 11,55% anual hasta 2031. El espacio en la cabina automotriz aumenta a medida que los fabricantes de vehículos eléctricos integran tableros de instrumentos digitales, pantallas de visualización frontal y entretenimiento para los asientos traseros. Los usuarios industriales están actualizando las interfaces hombre-máquina para la automatización de fábricas, favoreciendo las LCD por su durabilidad y costo frente al OLED. Los monitores de juegos dentro del subsegmento de PC también mantienen una alta demanda de frecuencia de actualización.

Los fabricantes están adaptando los procesos de unión óptica y tratamiento de superficies para cumplir con los estándares de temperatura y vibración automotrices. En contextos industriales, los paneles legibles bajo la luz solar y de vida útil extendida están aumentando su participación. El mercado de pantallas de cristal líquido se beneficia de vectores de demanda diversificados que amortiguan las oscilaciones cíclicas en los reemplazos de televisores.

Por Aplicación: El Dominio de los Bienes de Consumo Enfrenta el Auge Automotriz

Las aplicaciones de bienes de consumo representaron el 33,86% del tamaño del mercado de pantallas de cristal líquido en 2025, impulsadas por la demanda sostenida de televisores, teléfonos inteligentes y tabletas a pesar de la competencia de precios de los modelos insignia equipados con OLED. Los televisores y la señalización juntos representaron el 38,55% de los ingresos totales de LCD, reforzando el impulso del comercio minorista y el entretenimiento en el hogar que subyace a los volúmenes de paneles de referencia. Los equipos industriales siguieron como un contribuyente estable de nivel medio gracias a la durabilidad de las LCD en la automatización de fábricas y los quioscos al aire libre. Las imágenes médicas, aunque más pequeñas, mantuvieron precios premium debido a los estrictos requisitos regulatorios y de precisión de color que favorecen las tecnologías IPS y AFFS. Los pequeños electrodomésticos, desde hornos inteligentes hasta paneles de lavadoras, añadieron un crecimiento unitario incremental, aunque los tamaños de pantalla se mantuvieron modestos y los márgenes ajustados.

Las aplicaciones automotrices son el líder de impulso claro, avanzando a una CAGR del 12,35% entre 2026-2031 a medida que los vehículos eléctricos incorporan tableros de instrumentos más grandes, pantallas de entretenimiento para pasajeros y pantallas de visualización frontal. Las LCD de retroiluminación directa con atenuación local atraen a los fabricantes de automóviles que buscan alternativas eficientes energéticamente y de costo controlado al OLED, mientras que el vidrio reforzado y los recubrimientos especializados abordan los extremos de vibración y temperatura. Proveedores como AU Optronics reportaron ganancias de ingresos de dos dígitos en pantallas de movilidad, y los proveedores de primer nivel están cerrando contratos de suministro plurianuales para asegurar la asignación de paneles en medio del dominio de capacidad chino. Los usuarios industriales están migrando a LCD legibles bajo la luz solar con controladores de puerta de bajo consumo, lo que respalda ciclos de vida de productos prolongados en entornos adversos. Los fabricantes de grado médico continúan aprovechando las retroiluminaciones Mini-LED para cumplir con los objetivos de luminancia y uniformidad para imágenes quirúrgicas, manteniendo los precios de venta promedio resilientes incluso cuando los precios del mercado masivo caen.

Análisis Geográfico

La participación del 46,62% de Asia-Pacífico refleja la concentración de cadenas de valor completas de LCD en China continental, Taiwán y Corea del Sur. Los incentivos estatales chinos por valor de miles de millones de dólares financiaron fábricas como la T9 de TCL Huaxing, elevando la producción nacional al 72% de la capacidad global en 2024. La región también alberga a los principales proveedores de componentes, películas polarizadoras, vidrio y circuitos integrados de controlador, lo que permite una logística justo a tiempo y ciclos de diseño más cortos. AU Optronics e Innolux de Taiwán han comenzado a desinvertir en fábricas más antiguas a favor de socios de semiconductores, señalando pivotes estratégicos hacia micropantallas y circuitos integrados de controlador de mayor margen.

América del Norte y Europa se concentran en pantallas automotrices, de aviónica y médicas premium donde la fiabilidad y el cumplimiento normativo exigen primas de precio. Se espera que el mercado de pantallas de la consola central automotriz en estas regiones salte de USD 8.980 millones en 2025 a USD 14.680 millones en 2034, apoyando una ingesta constante de LCD de tamaño medio y alta luminosidad. Los fabricantes de equipos originales europeos también están imponiendo estrictos criterios ESG sobre las formulaciones fluoradas, acelerando la inversión en formulaciones de cristal líquido más ecológicas.

Se proyecta que la región de Oriente Medio y África registre una CAGR del 9,63% a medida que aeropuertos, centros comerciales y proyectos gubernamentales adopten grandes redes de señalización digital hasta 2031. Los países del Golfo están desplegando iniciativas de ciudades inteligentes que dependen en gran medida de las pantallas de información pública, a menudo abastecidas de integradores chinos por razones de costo. El sector educativo del África Subsahariana es otro nicho de potencial alcista, liderado por la digitalización de aulas financiada por donantes. América del Sur sigue siendo una oportunidad incipiente donde la volatilidad cambiaria modera los ciclos de inversión de capital, aunque la modernización del comercio minorista está elevando gradualmente la demanda unitaria de LCD comerciales.

Panorama Competitivo

La concentración del mercado se está moviendo hacia un semioligopolio anclado por empresas chinas. En conjunto, BOE y TCL Huaxing controlaron poco más del 50% de la capacidad global en 2025, mientras que el conjunto más amplio de China alcanzó el 72,7% de la cuota de suministro. La agresiva competencia de precios presionó a Samsung Electronics y LG Electronics, ambas de las cuales reportaron caídas de precios de venta promedio del 5-6% a principios de 2025. Las salidas coreanas y japonesas han reducido el campo de productores de paneles de gran área no chinos a un puñado de especialistas centrados en nichos de Mini-LED, micropantallas o sistemas robustecidos.

Los movimientos estratégicos destacan libros de jugadas divergentes. TCL Huaxing profundizó su escala con la adquisición de Guangzhou, apuntando a marcas de televisores que necesitan asignaciones seguras de paneles. Samsung aprovechó el OLED de puntos cuánticos para monitores insignia mientras subcontrataba algunos volúmenes de LCD de gama de entrada. Mitsubishi Chemical, con una participación del 35% en el alcohol polivinílico para polarizadores, está invirtiendo en recubrimiento sin disolventes para asegurar mandatos de fabricantes de equipos originales que valoran el cumplimiento ESG. Mientras tanto, AU Optronics está monetizando su experiencia en pantalla táctil integrada de grado automotriz para elevar los márgenes combinados.

Las oportunidades de espacio en blanco persisten en la electrónica de cabina, los paneles industriales de Internet de las Cosas y la señalización de gran formato donde el OLED sigue siendo costoso. Las líneas piloto de Micro-LED en los Estados Unidos y Corea están absorbiendo gastos de capital, aunque la mayoría de los analistas esperan volúmenes comerciales solo después de 2028, preservando una pista para las LCD Mini-LED premium.

Líderes de la Industria de Pantallas de Cristal Líquido (LCD)

Panasonic Corporation

Innolux Corporation

Vedanta

Toshiba Corporation

Advantech Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: LG Display completó la venta de su planta de generación 8,5 en Guangzhou a CSOT por hasta KRW 2 billones (USD 1.500 millones), finalizando su retirada de las LCD del mercado masivo.

- Abril de 2025: Apple confirmó un Studio Display de segunda generación con retroiluminación Mini-LED, reforzando la relevancia de las LCD en las estaciones de trabajo creativas.

- Marzo de 2025: Samsung Display registró ingresos de KRW 5,9 billones y un beneficio operativo de KRW 0,5 billones para el primer trimestre de 2025, impulsado por los nuevos monitores QD-OLED.

- Enero de 2025: SCREEN Holdings registró ingresos trimestrales de todos los tiempos por los crecientes pedidos de equipos de semiconductores que incluyen herramientas de deposición para LCD.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de pantallas de cristal líquido (LCD) como los ingresos anuales obtenidos de nuevas unidades de panel plano cuya luz es modulada por capas de cristal líquido en equipos de consumo, automotrices, industriales, médicos y profesionales. Según Mordor Intelligence, las cifras rastrean las ventas de paneles y módulos a precio de fábrica expresadas en USD.

Exclusión del alcance: Las piezas de repuesto para el mercado secundario, los tubos de rayos catódicos, los productos OLED, Micro-LED y LCoS quedan fuera de este análisis.

Descripción General de la Segmentación

- Por Tecnología

- Nemático Retorcido (TN)

- Conmutación en el Plano (IPS)

- Alineación Vertical (VA)

- Conmutación de Campo de Franja Avanzada (AFFS)

- Por Tamaño de Panel

- Menos de 10 pulgadas

- 10 pulgadas a 29,9 pulgadas

- 30 pulgadas a 49,9 pulgadas

- Más de 50 pulgadas

- Por Categoría de Dispositivo de Uso Final

- Televisores y Señalización

- Monitores y Portátiles

- Teléfonos Inteligentes y Tabletas

- Pantallas Automotrices e Industriales

- Por Aplicación

- Industrial

- Automotriz

- Médico

- Pequeños Electrodomésticos

- Bienes de Consumo

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence hablan con fabricantes de paneles, proveedores de retroiluminación, ensambladores de equipos y grandes compradores en Asia-Pacífico, América del Norte y Europa. Estas entrevistas verifican los supuestos de rendimiento, la utilización regional de la capacidad y la orientación futura de los precios de venta promedio, cerrando las brechas dejadas por los datos públicos.

Investigación Documental

Recopilamos datos de referencia de organismos públicos como UN Comtrade, el Centro de Comercio Internacional, la Oficina del Censo de los Estados Unidos, las actas de las conferencias SID y los rastreadores de capacidad de fábricas de SEMI. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa a los que se accede a través de Dow Jones Factiva aclaran los movimientos de precios, mientras que las familias de patentes de Questel destacan los cambios tecnológicos. D&B Hoovers proporciona divisiones financieras para los principales fabricantes de paneles. Las fuentes enumeradas ilustran nuestro enfoque; muchas referencias adicionales respaldan la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comienza con la producción nacional más los volúmenes de comercio neto antes de multiplicar por los precios de venta promedio trimestrales, construyendo así una línea de base de valor. Las verificaciones puntuales ascendentes, los resúmenes de proveedores y las consultas a los canales de distribución calibran los volúmenes y los precios. Las variables clave incluyen las adiciones de fábricas, los envíos unitarios de teléfonos inteligentes y televisores, la penetración de pantallas automotrices, la adopción de retroiluminación Mini-LED, los cambios de divisas y los ciclos de precios de paneles. Una regresión multivariante vincula el valor del mercado a estos impulsores, mientras que las pruebas de escenarios se ajustan para los choques de suministro.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a revisiones analíticas de múltiples pasos, verificaciones de varianza frente a indicadores independientes e investigaciones de anomalías. Los informes se actualizan cada doce meses, con actualizaciones intermedias tras eventos materiales. Un pase final garantiza que los clientes reciban la visión más reciente.

Por Qué Nuestra Línea de Base de LCD Merece una Fuerte Confianza

Las estimaciones publicadas a menudo divergen porque las empresas agrupan diferentes productos, aplican tendencias de precios de venta promedio distintas y actualizan los modelos en cadencias variables.

Los principales factores de brecha incluyen si se cuentan los módulos integrados o los paneles reacondicionados, la rapidez con que se incorporan los precios de venta promedio en caída y la amplitud de las tecnologías de pantalla cubiertas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 2.140 millones (2025) | ||

| USD 92.560 millones (2024) | Consultora Global A | Incluye todas las tecnologías de pantalla más televisores y monitores terminados |

| USD 176.730 millones (2023) | Revista Especializada B | Añade ingresos por servicios y utiliza precios de venta promedio constantes sin corrección de la combinación regional |

La comparación muestra que al centrarse estrictamente en los nuevos paneles LCD, actualizando los precios trimestralmente y validando los supuestos a través de la investigación primaria, Mordor Intelligence ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar y replicar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pantallas de cristal líquido?

El mercado generó USD 2.330 millones en 2026 y se proyecta que alcance USD 3.560 millones en 2031.

¿Qué región lidera el mercado de pantallas de cristal líquido?

Asia-Pacífico mantiene el 46,62% de la participación de ingresos gracias a la amplia base manufacturera de China.

¿Qué tan rápido está creciendo el segmento de LCD automotriz?

Se prevé que las pantallas automotrices e industriales se expandan a una CAGR del 11,55% entre 2026-2031.

¿Por qué están ganando terreno las LCD con retroiluminación Mini-LED?

El Mini-LED mejora la atenuación local y el contraste, lo que permite a las LCD desafiar el rendimiento del OLED en dispositivos premium a un costo menor.

¿Quiénes son los actores dominantes en la fabricación de paneles LCD?

BOE y TCL Huaxing juntos controlan una gran parte de la capacidad global, seguidos de Samsung Display y otros especialistas.

¿Cuál es la principal amenaza para la demanda futura de LCD?

La continua erosión de precios del OLED está reduciendo la brecha de costo, lo que podría desviar la demanda premium de las LCD en el mediano plazo.

Última actualización de la página el: