Tamaño y Participación del Mercado de Pantallas de Visión Próxima

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

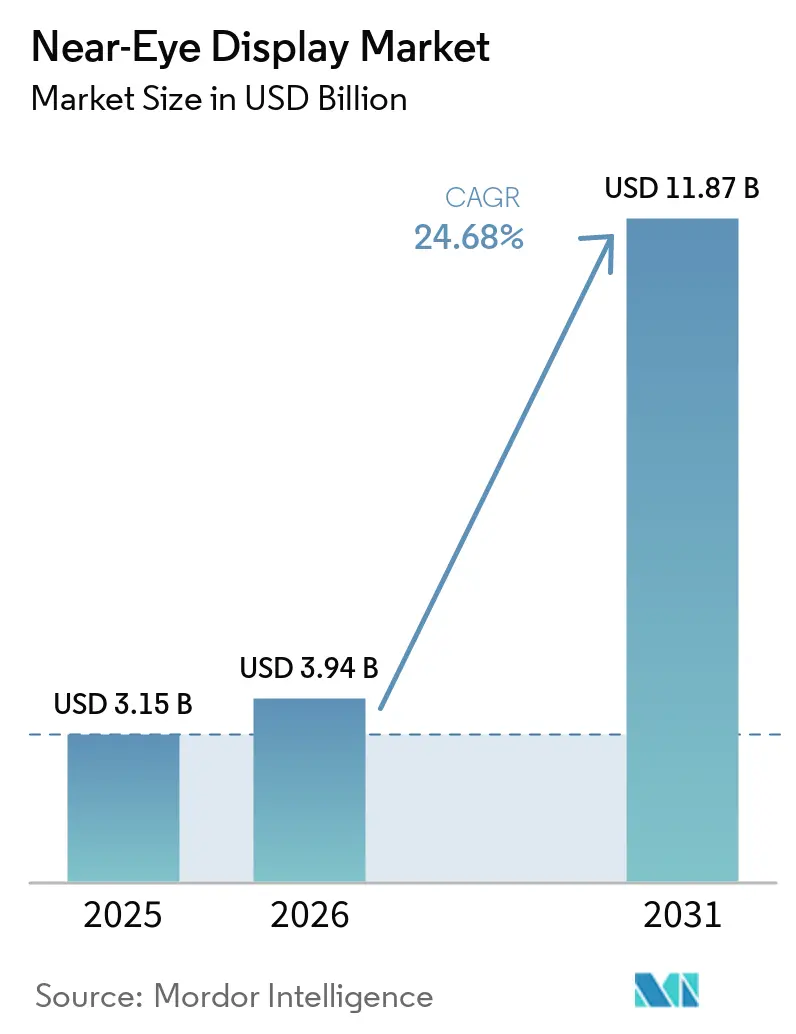

| Tamaño del Mercado (2026) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pantallas de Visión Próxima por Mordor Intelligence

Se proyecta que el tamaño del mercado de pantallas de visión próxima se expanda desde USD 3,15 mil millones en 2025 y USD 3,94 mil millones en 2026 hasta USD 11,87 mil millones en 2031, registrando una CAGR del 24,68% entre 2026 y 2031. El mercado de pantallas de visión próxima se está acelerando a medida que los costos de fabricación de Micro-OLED disminuyen, la óptica pancake se convierte en la norma en los auriculares de realidad virtual (VR) y las fábricas piloto de MicroLED superan el umbral de brillo de 5.000 nits necesario para las gafas inteligentes de realidad aumentada (AR) legibles en exteriores. Asia-Pacífico mantiene la escala de fabricación mientras que América del Norte ancla la adquisición de defensa, otorgando al mercado de pantallas de visión próxima un modelo de crecimiento de doble motor que equilibra la demanda de consumo y militar. La diferenciación competitiva ahora descansa en quién puede combinar alta densidad de píxeles, eficiencia térmica y cumplimiento normativo a precios de consumo. Los fabricantes de equipos originales que cierren primero esta brecha de tres vectores darán forma a las victorias de diseño para el próximo ciclo de hardware.

Conclusiones Clave del Informe

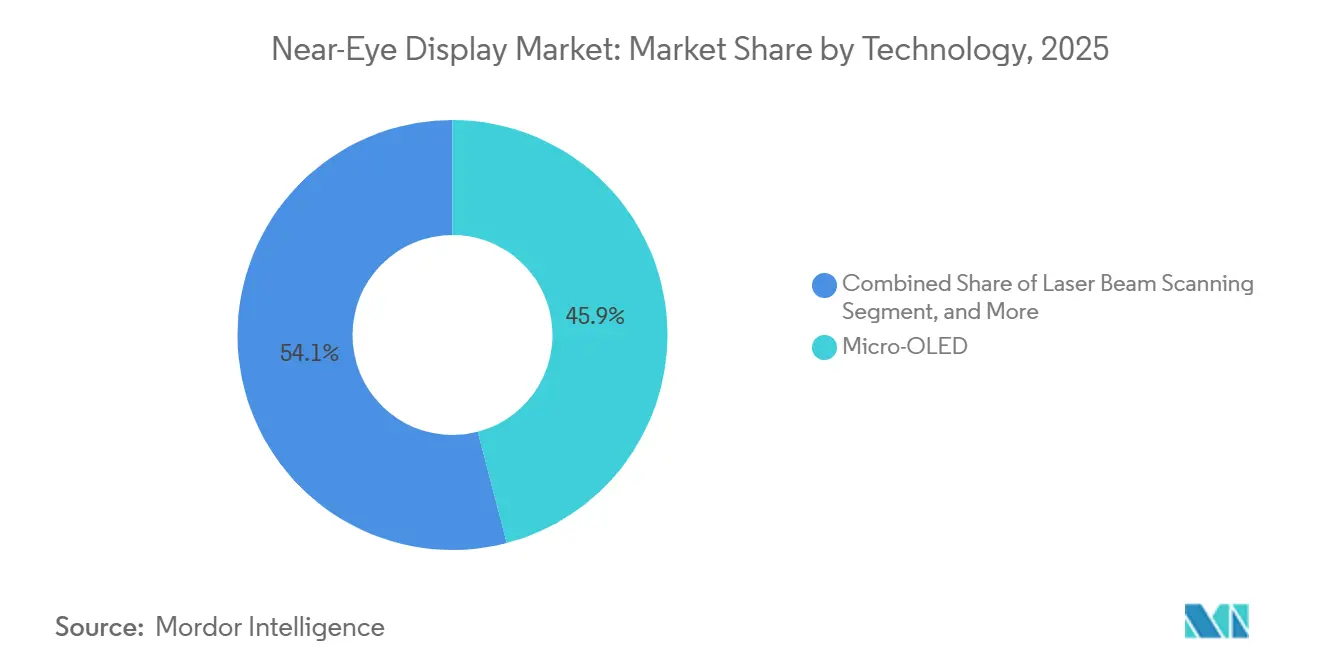

- Por tecnología, Micro-OLED lideró con el 45,92% de la participación del mercado de pantallas de visión próxima en 2024, mientras que se proyecta que MicroLED avance a una CAGR del 24,93% hasta 2030.

- Por aplicación, los visores de cabeza de realidad virtual capturaron el 63,41% de la participación de ingresos en 2024; se espera que las gafas inteligentes de realidad aumentada se expandan a una CAGR del 25,11% hasta 2030.

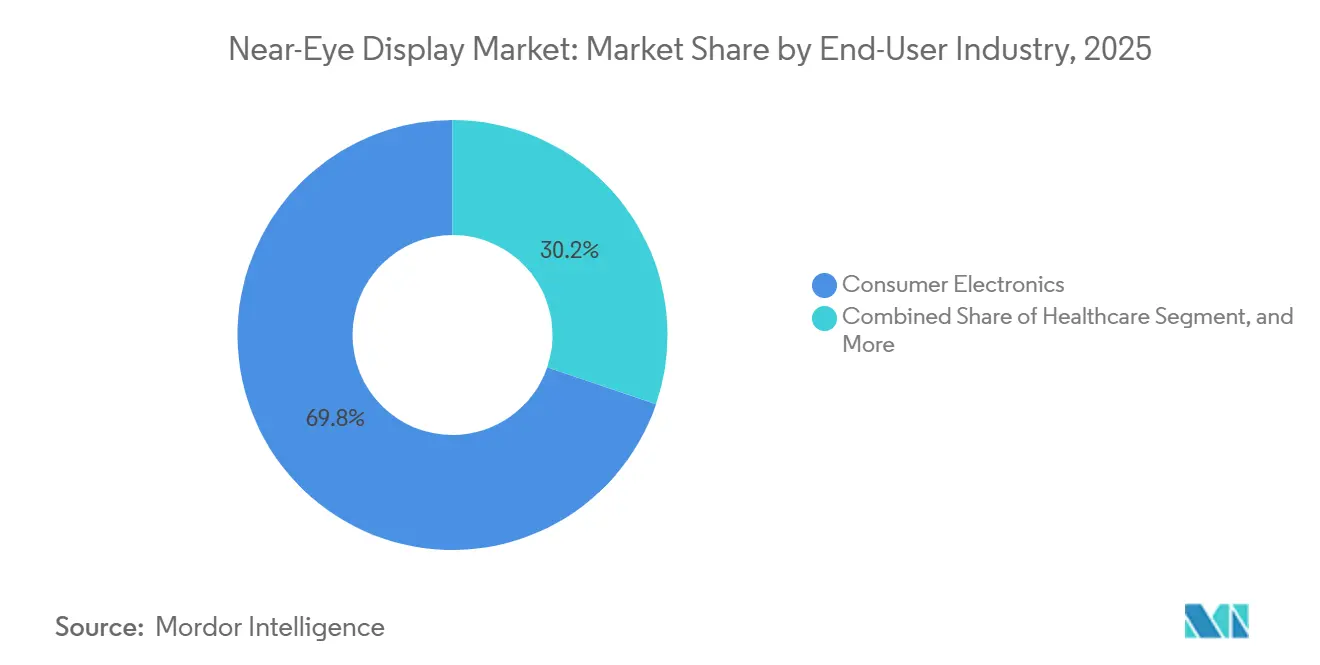

- Por industria de usuario final, la electrónica de consumo representó el 69,73% del tamaño del mercado de pantallas de visión próxima en 2024, mientras que se pronostica que la atención médica crezca a una CAGR del 25,36% hasta 2030.

- Por resolución nativa, los paneles de clase Full HD mantuvieron el 38,38% de la participación del tamaño del mercado de pantallas de visión próxima en 2024; se prevé que las pantallas de 4K y superiores aumenten a una CAGR del 25,48% entre 2025 y 2030.

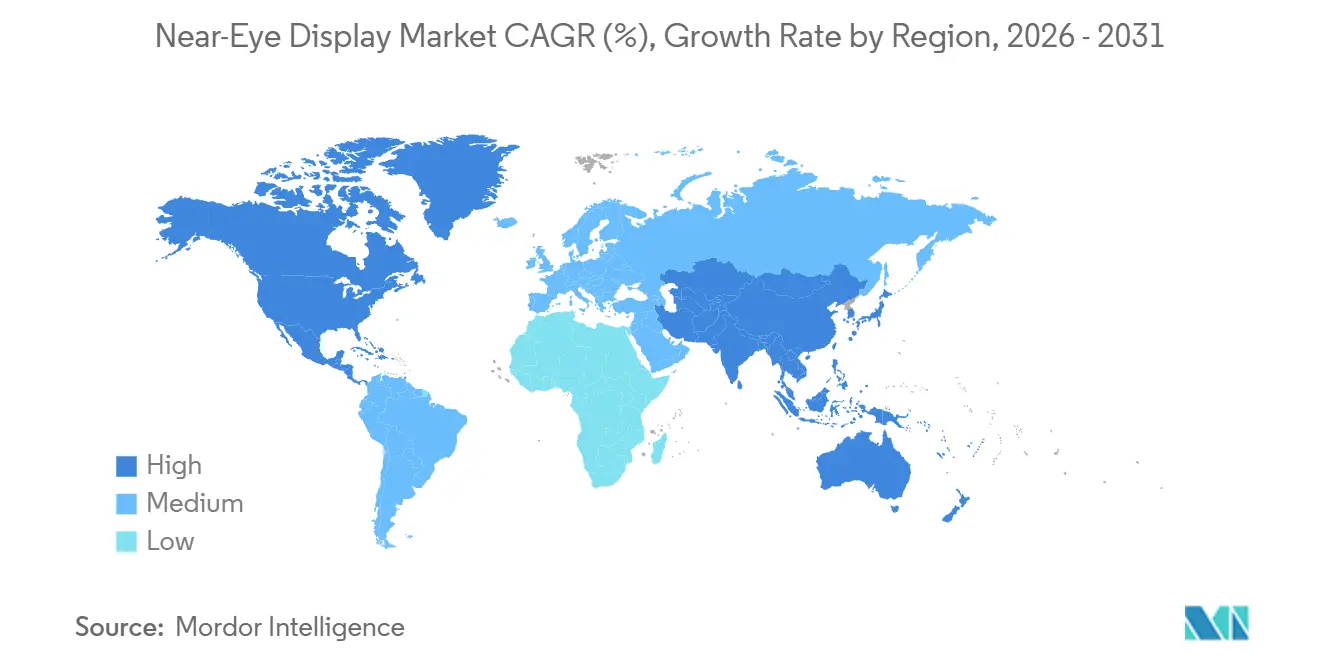

- Por geografía, Asia-Pacífico comandó el 46,82% de la participación del mercado de pantallas de visión próxima en 2024 y está preparada para mantener una CAGR del 24,97% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pantallas de Visión Próxima

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción Generalizada de Costos en la Fabricación de Micro-OLED | +5.2% | Global, con concentración en Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Adopción Generalizada de Óptica Pancake en Auriculares VR/MR | +4.8% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge en los Ecosistemas de Contenido de Juegos y Entretenimiento | +4.3% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de Fábricas Piloto de MicroLED sobre Silicio | +3.9% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Algoritmos de Renderizado Foveado Dinámico Generados por IA | +3.1% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Programa de Adquisición "Cabina de Mando Portátil" del Departamento de Defensa de EE. UU. | +2.4% | América del Norte, con potencial de exportación a naciones aliadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción Generalizada de Costos en la Fabricación de Micro-OLED

Las fundiciones de Micro-OLED que pasan de obleas de 200 mm a 300 mm están aumentando los rendimientos de los chips y reduciendo los costos unitarios hasta en un 20% cada año, abriendo el mercado de pantallas de visión próxima a auriculares de gama media que antes no podían permitirse las micropantallas OLED.[1]Sony Semiconductor Solutions, "Hoja de Ruta de Micropantalla OLED 4K," sony-semicon.com Sony Semiconductor Solutions amplió su línea de Kumamoto en 2025, duplicando la producción con capacidad 4K y reduciendo los plazos de entrega a ocho semanas. La empresa rival china SeeYA Technology presentó un panel de 1,03 pulgadas con 4.000 PPI en 2025, señalando un salto en la relación costo-rendimiento que socava a los fabricantes japoneses establecidos en casi un 15%. Los OLED poliméricos procesados en solución prometen ahorros adicionales porque evitan la evaporación al vacío, aunque los datos de fiabilidad aún están en proceso de validación. Si los módulos por debajo de USD 100 se materializan antes de 2028, las gafas AR para el mercado masivo con precio minorista inferior a USD 500 se vuelven financieramente viables por primera vez.

Adopción Generalizada de Óptica Pancake en Auriculares VR/MR

Las lentes pancake pliegan el camino de la luz, reduciendo la profundidad del auricular en aproximadamente un 40%, aunque sacrifican hasta el 80% del rendimiento luminoso, lo que obliga a las pantallas a superar los 1.500 nits. Meta estandarizó el enfoque en Quest 3, lanzado en 2023, y sigue siendo el líder en volumen en 2025. El prototipo MicroLED de 2,6K × 2,6K de Kopin superó los 10.000 nits a principios de 2025, demostrando que los LED inorgánicos satisfacen la demanda de brillo extremo. Los proveedores de LCOS reflectivo, como Seiko Epson, obtienen una ventaja provisional porque sus paneles desperdician menos luz, ofreciendo a los fabricantes de equipos originales un puente de menor costo hasta que los rendimientos de MicroLED maduren.

Auge en los Ecosistemas de Contenido de Juegos y Entretenimiento

Los títulos AAA exclusivos en PlayStation VR2 impulsaron más de 2 millones de unidades en los primeros 12 meses tras el lanzamiento.[2]Sony Interactive Entertainment, "Actualización de Ventas de PlayStation VR2," playstation.com El fondo de contenido de USD 1.000 millones de Meta circuló entre 200 nuevos títulos que generaron USD 2.000 millones en ingresos por software durante 2025. Los kits de herramientas de creación de contenido con IA de Unity y Unreal redujeron el tiempo de desarrollo, permitiendo a los estudios independientes ofrecer experiencias de nicho que mantienen las tasas de adopción por encima de tres títulos de pago por auricular. En China, ByteDance aprovecha el grafo social de Douyin para impulsar juegos localizados que anclan la retención de usuarios en el mercado de pantallas de visión próxima.

Restricción (~) % de Impacto en el Pronóstico de CAGR Relevancia Geográfica Horizonte Temporal del Impacto Desafíos Persistentes de Gestión Térmica en Pantallas de Visión Próxima de Alto Brillo -3,70% Global, agudo en gafas AR compactas Corto plazo (≤ 2 años) Vida Útil Limitada de los Emisores Azules en Paneles OLEDoS -2,90% Global, particularmente en la fabricación de Japón y Corea del Sur Mediano plazo (2-4 años) Fragilidad de la Cadena de Suministro para Planos de Fondo de Alta Densidad de Píxeles -2,30% Asia-Pacífico y América del Norte Mediano plazo (2-4 años) Escrutinio Regulatorio de la UE sobre los Límites de Seguridad Ocular para XR -1,80% Europa, con efectos de cumplimiento a nivel global Largo plazo (≥ 4 años)

Guangdong Jade Bird Display alcanzó la producción en masa de paneles MicroLED de 0,13 pulgadas en 2024, entregando un brillo máximo de 1 millón de nits necesario para superposiciones AR bajo la luz solar.[3]Guangdong Jade Bird Display, "Aviso de Producción en Masa," jbdisplay.com Samsung Display e Himax lanzaron líneas piloto en 2025, cada una apuntando a pasos de píxel inferiores a 5 µm que elevan la resolución angular por encima de 60 píxeles por grado. El obstáculo sigue siendo los rendimientos de transferencia masiva, aún por debajo del 85% en la mayoría de las ejecuciones piloto, aunque el consenso de la industria apunta a rendimientos de grado comercial para 2028. Una vez que los costos se alineen con los de Micro-OLED, el mercado de pantallas de visión próxima pivotará decisivamente hacia MicroLED para las gafas inteligentes de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos Persistentes de Gestión Térmica en Pantallas de Visión Próxima de Alto Brillo | -3.7% | Global, agudo en gafas AR compactas | Corto plazo (≤ 2 años) |

| Vida Útil Limitada de los Emisores Azules en Paneles OLEDoS | -2.9% | Global, particularmente en la fabricación de Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro para Planos de Fondo de Alta Densidad de Píxeles | -2.3% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio de la UE sobre los Límites de Seguridad Ocular para XR | -1.8% | Europa, con efectos de cumplimiento a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos Persistentes de Gestión Térmica en Pantallas de Visión Próxima de Alto Brillo

El Quest Pro de Meta utilizó cámaras de vapor pero aun así provocó malestar en los usuarios después de aproximadamente una hora de juego continuo. Las gafas AR carecen de espacio para ventiladores, y los prototipos de Vuzix se limitaron después de 10 minutos a 3.000 nits. Kopin y Applied Materials están experimentando con planos de fondo de carbono similar al diamante que aumentan la conductividad térmica en un 30%. El despliegue comercial depende de combinar estos materiales con controladores de bajo consumo, o el mercado de pantallas de visión próxima corre el riesgo de estancarse en los segmentos legibles en exteriores.

Vida Útil Limitada de los Emisores Azules en Paneles OLEDoS

Los subpíxeles azules en las pilas actuales de Micro-OLED alcanzan el 50% de brillo después de solo 10.000 horas a 1.000 nits, muy por debajo de la expectativa de tres años del consumidor. El OLED de patrón directo de eMagin extendió la vida útil en laboratorio a 20.000 horas, pero requiere un sellado hermético costoso. Los emisores de puntos cuánticos y los materiales TADF prometen avances más allá de 2028, aunque la incertidumbre actual obliga a los fabricantes de equipos originales a ampliar las reservas de garantía, añadiendo presión de costos en toda la industria de pantallas de visión próxima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de Micro-OLED Enfrenta la Disrupción de MicroLED

Micro-OLED aportó el 45,94% de los ingresos del mercado de pantallas de visión próxima en 2025, ya que su ecosistema de producción sigue siendo maduro y los rendimientos estables. Sin embargo, la expectativa de CAGR del 25,21% de MicroLED hasta 2031 lo posiciona como la arquitectura de más rápido crecimiento. La participación del mercado de pantallas de visión próxima para MicroLED depende de resolver los rendimientos de transferencia masiva, pero las ventajas de brillo por encima de 5.000 nits ya atraen a los fabricantes de equipos originales de gafas AR. LCOS mantiene tracción en herramientas empresariales donde el brillo "suficientemente bueno" y el bajo costo son determinantes.

DLP sirve a las miras de armas robustas, respaldado por el pedido militar de USD 20,5 millones de Kopin para el ejército de EE. UU. en 2025, mientras que la exploración por haz láser sigue siendo un nicho para gafas de interior con poca luz. El paso de píxel de 4 µm de Guangdong Jade Bird Display ejemplifica cómo las fundiciones asiáticas comprimen costos y aceleran la adopción. Si los módulos MicroLED comerciales caen por debajo de USD 150 para 2028, el tamaño del mercado de pantallas de visión próxima para este nivel tecnológico podría superar al de Micro-OLED en gafas AR.

Por Aplicación: Las Gafas Inteligentes AR Aceleran Más Allá de la VR

Los visores de cabeza de realidad virtual controlaron el 63,42% de los ingresos en 2025, sostenidos por la demanda de juegos, pero las gafas inteligentes de realidad aumentada están en camino de lograr la CAGR más rápida del 25,53% hasta 2031. Meta vendió más de 7 millones de gafas inteligentes Ray-Ban a finales de 2025, proporcionando validación social de que los factores de forma de gafas pueden lograr una adopción masiva sin el estigma de "juguete tecnológico".

El Air 2 Pro de Xreal encontró despliegues logísticos en DHL, revelando la aceptación empresarial más allá de los proyectos piloto. Los auriculares de realidad mixta sirven a arquitectos y cirujanos que necesitan transparencia más inmersión. Los visores de cabeza automotrices que utilizan paneles LCOS ahora diferencian los vehículos eléctricos premium como el SUV Gravity de Lucid. Las miras de armas militares, aunque menores en unidades, ofrecen altos márgenes que subvencionan los ciclos de innovación en el mercado de pantallas de visión próxima en general.

Por Industria de Usuario Final: La Atención Médica Emerge como Líder de Crecimiento

La electrónica de consumo absorbió el 69,78% de la demanda de 2025 para el mercado de pantallas de visión próxima, aunque la CAGR proyectada del 25,29% de la atención médica la posiciona como el sector estrella del mañana. El XR90 de MediView superpone escaneos de TC/IRM en vivo, reduciendo los tiempos de procedimientos oncológicos hasta en un 20%. Las plataformas de terapia conductual validaron los tratamientos de exposición VR en estudios revisados por pares, abriendo vías de reembolso.

Las empresas industriales adoptan gafas robustas para el mantenimiento remoto, mientras que la defensa continúa asegurando presupuestos plurianuales como el pedido IVAS 1.2 de USD 255 millones del Ejército de EE. UU. en 2025, anclando la resiliencia de los ingresos incluso durante los ciclos de consumo.

Por Resolución Nativa: 4K y Superior Captura el Nivel Premium

Los paneles entre 1K-2K contribuyeron con el 38,43% de la participación del mercado de pantallas de visión próxima en 2025 porque equilibran costo y claridad para la VR convencional. Las pantallas superiores a 4K, lideradas por el Micro-OLED de 3.400 PPI de Sony dentro del Apple Vision Pro, muestran una perspectiva de CAGR del 25,46% a medida que los usuarios premium exigen fidelidad retinal. El Proyecto Swan de ByteDance demuestra la capacidad china de alcanzar una salida binocular de 32 megapíxeles, acercándose a la agudeza visual humana.

Los prototipos LCOS de Seiko Epson demostraron que las arquitecturas reflectivas pueden escalar a 2.800 PPI sin comprometer la eficiencia. El tamaño del mercado de pantallas de visión próxima para paneles sub-1K persiste para kits industriales sensibles al costo, asegurando un panorama de resolución estratificado hasta 2031.

Análisis Geográfico

Asia-Pacífico aportó el 46,81% de los ingresos de pantallas de visión próxima en 2025 y debería expandirse a una CAGR del 25,06% hasta 2031 a medida que China amplía las fábricas de OLED sobre silicio y Japón avanza en recubrimientos de precisión. La línea de Chengdu de BOE apunta a 1 millón de micropantallas OLED anuales para 2027, reduciendo la dependencia china de piezas importadas. Sony y Seiko Epson continúan estableciendo puntos de referencia de densidad de píxeles que los fabricantes de equipos originales globales persiguen, reforzando la influencia de Japón. Las iniciativas piloto de MicroLED de Corea del Sur pronostican suministro localizado para gafas AR de próxima generación, mientras que los cibercafés de juegos de India siembran la adopción de VR a nivel de base.

América del Norte se apoya en los dos polos de la demanda de consumo y defensa. El ecosistema Quest de Meta ancla el impulso minorista, y las gafas inteligentes Ray-Ban consolidan la credibilidad en la moda. El premio de mira de armas de USD 20,5 millones de Kopin más su proyecto piloto de casco subrayan los presupuestos militares que amortiguan la I+D frente al gasto cíclico del consumidor. Canadá y México contribuyen con talento de diseño y ensamblaje final, respectivamente, completando una cadena regional verticalmente diversa.

Europa aprovecha los estrictos marcos regulatorios como una ventaja competitiva. La UE adoptó IEC 62471 e IEC TS 60825-20 para la seguridad láser en 2025, retrasando los lanzamientos pero elevando la calidad percibida. El HUD de carretera Panoramic Vision de BMW y los experimentos de Mercedes-Benz en entretenimiento AR para el lado del pasajero ilustran la demanda automotriz. Los programas de defensa del Reino Unido y Francia adquieren visores de cabeza reforzados, mientras que Oriente Medio y África y América del Sur registran un crecimiento en etapa temprana vinculado al aumento de la penetración de teléfonos inteligentes y las iniciativas gubernamentales de ciudades inteligentes.

Panorama Competitivo

En el mercado de pantallas de visión próxima, las cinco principales empresas ostentan una participación combinada de aproximadamente el 45%, lo que indica un nivel moderado de fragmentación. Sony ha tomado la delantera en el segmento Micro-OLED de alta gama, estableciendo un punto de referencia de densidad de píxeles que sus competidores están ansiosos por igualar. Guangdong Jade Bird Display acaparó titulares al ser la primera en lograr la producción en masa de MicroLED, perturbando efectivamente las normas de precios establecidas en la óptica AR. Mientras tanto, el aumento de capacidad de BOE se ha convertido en un salvavidas para los fabricantes de equipos originales chinos, mitigando simultáneamente los riesgos geopolíticos asociados con la dependencia de los suministros japoneses. Estos desarrollos destacan la dinámica competitiva dentro del mercado, donde la innovación y el posicionamiento estratégico juegan roles críticos en la configuración del liderazgo del mercado. Las empresas se centran cada vez más en los avances tecnológicos y la escalabilidad de la producción para obtener una ventaja competitiva.

Empresas como Kopin, eMagin y SeeYA están creando sus nichos aprovechando estrategias únicas. Kopin y eMagin, por ejemplo, han asegurado contratos de defensa, que proporcionan un flujo de ingresos constante y les permiten centrarse en arquitecturas de píxeles de nicho. SeeYA, por otro lado, ha adoptado una estrategia de liderazgo en costos para seguir siendo competitiva en el mercado. Los gigantes verticalmente integrados se benefician significativamente de sus capacidades internas, como la producción de obleas y óptica, que les permiten mantener el control sobre la cadena de suministro y reducir la dependencia de proveedores externos. En contraste, los competidores sin fábrica propia están acelerando sus ciclos de innovación colaborando con TSMC para los planos de fondo y externalizando los procesos de unión. Este doble enfoque de integración vertical e innovación sin fábrica propia subraya las diversas estrategias empleadas por los actores del mercado para abordar las demandas cambiantes de los consumidores y los avances tecnológicos.

Las membresías en organismos de establecimiento de estándares, como la participación de Kopin en IEC TC 110, brindan a las empresas la oportunidad de influir en las métricas de prueba y las especificaciones de adquisición. Esta participación estratégica puede inclinar el mercado a favor de sus tecnologías propietarias, ofreciendo una ventaja competitiva. A medida que los costos de los MicroLED continúan disminuyendo y la vida útil de los OLED azules mejora, se espera que el mercado sea testigo de una mayor presión de consolidación. Las empresas con los recursos financieros para escalar los gastos de capital y la experiencia para integrar tecnologías avanzadas, como procesadores de IA o sensores de seguimiento ocular directamente en el silicio de la pantalla, probablemente emergerán como actores dominantes. Esta tendencia subraya la importancia de la innovación, la solidez financiera y la previsión estratégica para navegar en el mercado de pantallas de visión próxima en rápida evolución.

Líderes de la Industria de Pantallas de Visión Próxima

Sony Semiconductor Solutions Corporation

Seiko Epson Corporation

eMagin Corporation

Kopin Corporation

Himax Display Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Kopin aseguró un pedido de USD 3 millones para micropantallas MicroLED para visores de cabeza de aeronaves de combate.

- Enero de 2026: IEC publicó IEC TR 63145-202-40:2026, definiendo protocolos de luz dispersa para óptica AR.

- Diciembre de 2025: La división PICO de ByteDance reveló el Proyecto Swan, un prototipo de auricular de realidad mixta de 4K por ojo.

- Noviembre de 2025: El Ejército de EE. UU. finalizó USD 255 millones para 3.162 unidades IVAS 1.2.

Alcance del Informe Global del Mercado de Pantallas de Visión Próxima

El Informe del Mercado de Pantallas de Visión Próxima está Segmentado por Tecnología (Micro-OLED, LCOS, MicroLED, DLP, Exploración por Haz Láser), Aplicación (Visores de Cabeza de Realidad Virtual, Gafas Inteligentes de Realidad Aumentada, Auriculares de Realidad Mixta, HUDs Automotrices, Miras de Armas y Visores para Soldados), Industria de Usuario Final (Electrónica de Consumo, Empresa e Industrial, Atención Médica, Defensa y Seguridad), Resolución Nativa (Hasta 1K, 1K–2K, 2K–4K, Superior a 4K) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Micro-OLED |

| LCOS |

| MicroLED |

| DLP |

| Exploración por Haz Láser |

| Visores de Cabeza de Realidad Virtual |

| Gafas Inteligentes de Realidad Aumentada |

| Auriculares de Realidad Mixta |

| Visores de Cabeza Automotrices |

| Miras de Armas y Visores para Soldados |

| Electrónica de Consumo |

| Empresa e Industrial |

| Atención Médica |

| Defensa y Seguridad |

| Hasta 1K (HD e inferior) |

| Entre 1K–2K (clase FHD) |

| Entre 2K–4K |

| Superior a 4K |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología | Micro-OLED | ||

| LCOS | |||

| MicroLED | |||

| DLP | |||

| Exploración por Haz Láser | |||

| Por Aplicación | Visores de Cabeza de Realidad Virtual | ||

| Gafas Inteligentes de Realidad Aumentada | |||

| Auriculares de Realidad Mixta | |||

| Visores de Cabeza Automotrices | |||

| Miras de Armas y Visores para Soldados | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Empresa e Industrial | |||

| Atención Médica | |||

| Defensa y Seguridad | |||

| Por Resolución Nativa | Hasta 1K (HD e inferior) | ||

| Entre 1K–2K (clase FHD) | |||

| Entre 2K–4K | |||

| Superior a 4K | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de pantallas de visión próxima en 2026?

Se estima que el mercado alcanza USD 3,94 mil millones en 2026.

¿Qué tecnología crece más rápido en las pantallas de visión próxima?

Se proyecta que MicroLED registre una CAGR del 25,21% hasta 2031 gracias a sus ventajas de brillo y durabilidad.

¿Por qué las gafas inteligentes AR están ganando impulso después de 2025?

La óptica pancake más ligera, los objetivos de precio minorista por debajo de USD 500 y los sólidos ecosistemas de contenido están atrayendo tanto a consumidores como a empresas.

¿Cómo mantiene Asia-Pacífico el liderazgo en producción?

China, Japón y Corea del Sur combinan capacidad de obleas, experiencia en recubrimientos ópticos y ciencia de materiales OLED para suministrar casi la mitad de la producción global.

¿Qué limita los paneles Micro-OLED actuales en el uso a largo plazo?

La degradación del emisor azul acorta la vida operativa a aproximadamente 10.000 horas a alto brillo, impulsando la I+D hacia nuevos materiales.

¿Las regulaciones de seguridad están ralentizando los lanzamientos de productos en Europa?

Sí, el cumplimiento de los estándares láser y fotobiológicos IEC añade hasta un año de validación y eleva los costos de certificación.

Última actualización de la página el: