Tamaño y Participación del Mercado de Guerra Submarina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

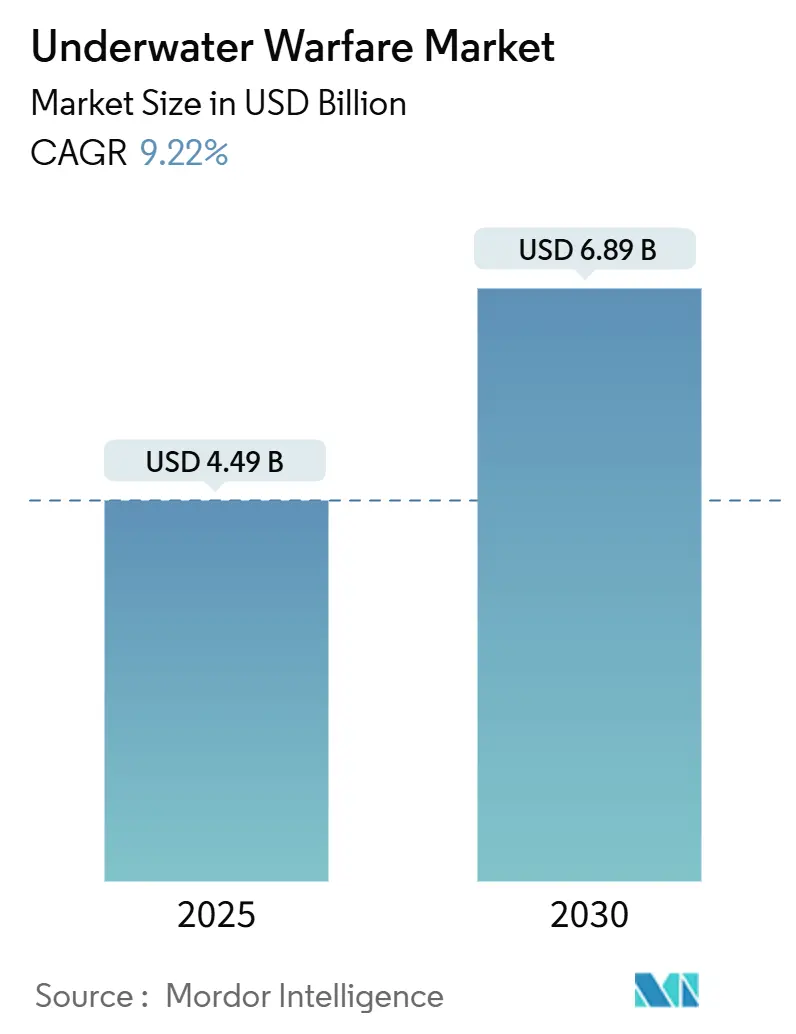

| Tamaño del Mercado (2025) | 4.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

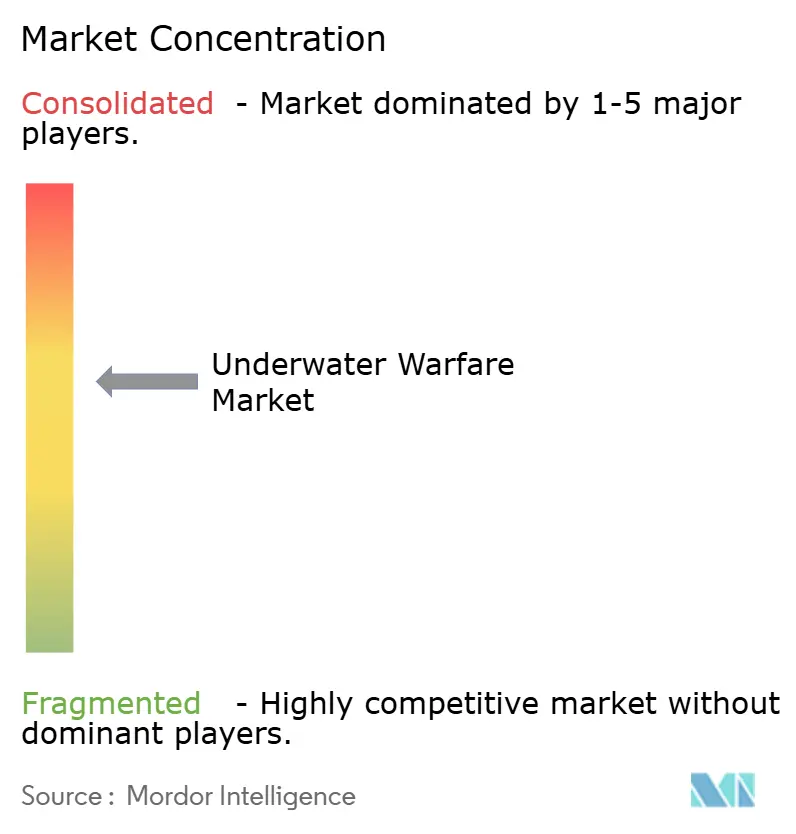

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guerra Submarina por Mordor Intelligence

El tamaño del mercado de guerra submarina se sitúa en USD 4,49 mil millones en 2025 y se prevé que alcance los USD 6,98 mil millones en 2030, lo que refleja una CAGR del 9,22%. La persistente proliferación de submarinos, la creciente rivalidad geopolítica en mares en disputa y la rápida innovación en plataformas autónomas sostienen el impulso de la demanda en todos los principales programas de adquisición. Los mayores desembolsos en construcción naval, como la solicitud de USD 33.300 millones para el ejercicio fiscal 2025 de la Armada de los Estados Unidos, y los considerables planes de modernización regional en Asia-Pacífico y Europa refuerzan aún más las perspectivas de crecimiento. Las tendencias de adopción tecnológica enfatizan el procesamiento acústico impulsado por inteligencia artificial (IA), las mejoras de propulsión con baterías de iones de litio (Li-ion) y las redes de vehículos no tripulados distribuidos que amplían la cobertura submarina al tiempo que reducen el riesgo humano. Los obstáculos de costos vinculados a las plataformas de propulsión nuclear y las restricciones al control de exportaciones moderan, pero no desvían, la trayectoria de expansión, ya que las armadas de nivel medio recurren a alternativas diésel-eléctricas y no tripuladas que comprimen los gastos del ciclo de vida. La dinámica competitiva revela una consolidación moderada entre los principales contratistas de defensa establecidos. Sin embargo, los proveedores especializados en baterías, sensores y algoritmos de aprendizaje automático (ML) obtienen de manera constante victorias en programas que inclinan el campo de juego hacia arquitecturas de sistemas colaborativas y de mejores componentes disponibles.

Conclusiones Clave del Informe

- Por plataforma, los submarinos lideraron el mercado de guerra submarina con el 39,74% de la participación en 2024, mientras que se proyecta que los sistemas no tripulados registren la CAGR más rápida del 12,45% hasta 2030.

- Por tipo de sistema, los sistemas de armas representaron el 32,10% del mercado de guerra submarina en 2024; los vehículos submarinos no tripulados deberían avanzar a una CAGR del 13,40% hasta 2030.

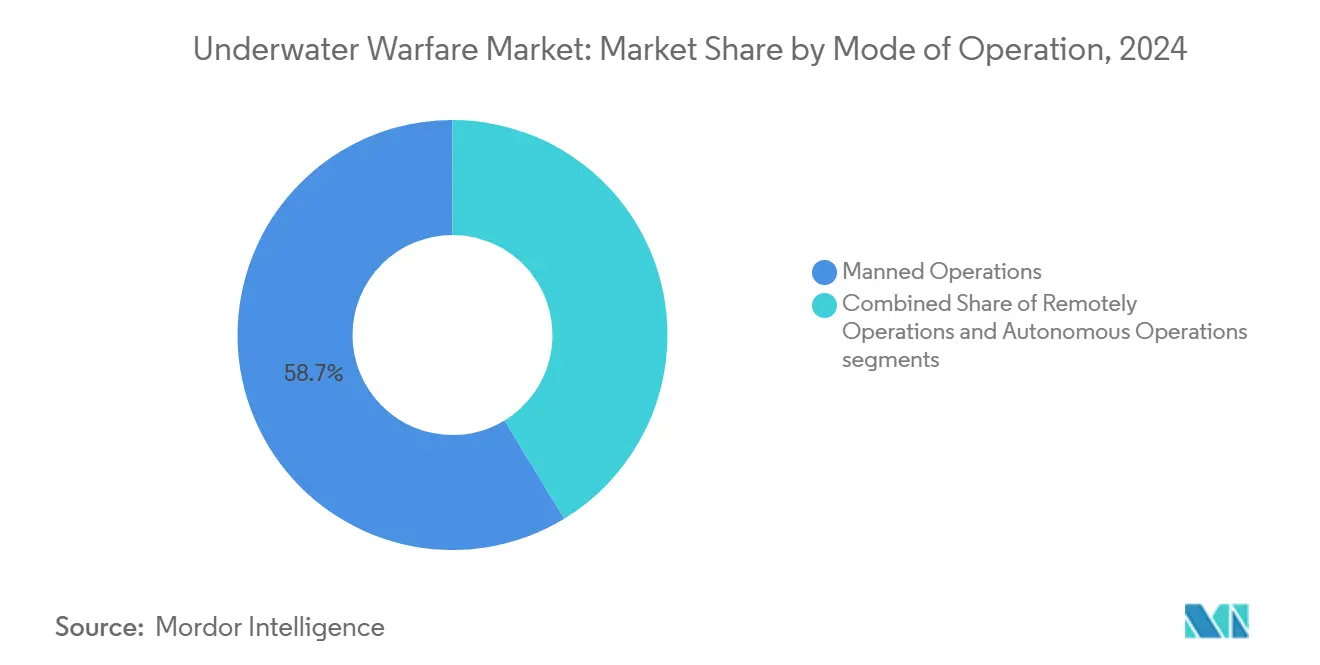

- Por modo de operación, los sistemas tripulados representaron el 58,70% de los ingresos de 2024, mientras que las operaciones autónomas están previstas para crecer a una CAGR del 12,10% durante el período de pronóstico.

- Por aplicación, la guerra antisubmarina (ASW) generó el 46,25% de los ingresos de 2024; las aplicaciones de inteligencia, vigilancia y reconocimiento (ISR) están en camino de alcanzar una CAGR del 11,74% hasta 2030.

- Por geografía, América del Norte mantuvo una ventaja de ingresos del 38,95% en 2024, mientras que Asia-Pacífico está posicionada para una CAGR del 12,70% hasta 2030.

Tendencias e Información del Mercado Global de Guerra Submarina

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de modernización naval | +2.1% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente proliferación de submarinos en litorales en disputa | +1.8% | Asia-Pacífico, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida adopción de vehículos submarinos no tripulados para ISR persistente y contramedidas de minas | +1.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de conjuntos de sonar y procesamiento de señales de próxima generación | +1.3% | Global | Mediano plazo (2-4 años) |

| Híbridos miniaturizados de "sonoboya-vehículo autónomo submarino" que permiten ASW en enjambre aerotransportado | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Avances en baterías de iones de litio y de estado sólido | +1.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Modernización Naval

El gasto global en defensa asigna una proporción creciente a los programas marítimos, con capital destinado a la construcción de cascos, la adquisición de submarinos y los ciclos de actualización de sensores. La Armada de los Estados Unidos aumentó el gasto en construcción naval del ejercicio fiscal 2025 en un 12% y destinó USD 1.200 millones para tecnologías submarinas avanzadas. Japón incrementó su asignación de defensa de 2024 en un 16,9% hasta JPY 8,9 billones (USD 60.410 millones) para acelerar las mejoras de submarinos de fabricación nacional y helicópteros ASW. La hoja de ruta a largo plazo de Australia en el marco de AUKUS, valorada en AUD 368 mil millones (USD 245.320 millones), ilustra cómo los compromisos de alianza canalizan recursos hacia la disuasión de propulsión nuclear. Los ciclos paralelos de recapitalización de flotas entre los miembros de la OTAN y los socios del Indo-Pacífico amplían las carteras de pedidos de conjuntos de sonar, torpedos y modernizaciones de sistemas de combate. En conjunto, estas expansiones presupuestarias sustentan la estabilidad de adquisiciones plurianuales, protegiendo al mercado de guerra submarina de la volatilidad cíclica.

Creciente Proliferación de Submarinos en Litorales en Disputa

El inventario de China superó los 60 cascos en 2024, incluidos 12 submarinos de ataque de propulsión nuclear, lo que estimula las contrainversiones entre las armadas del Indo-Pacífico.[1]Fuente: Oficina de Inteligencia Naval, "Informe sobre los Desafíos de los Submarinos en el Mundo," oni.navy.mil Estados más pequeños como Irán, con minisubmarinos costeros, y Corea del Norte, con una flota estimada de 70 embarcaciones, aprovechan las tecnologías diésel-eléctricas para amenazar puntos de estrangulamiento. Las técnicas mejoradas de silenciamiento y la propulsión independiente del aire permiten a los submarinos diésel rivalizar con sus homólogos nucleares en discreción acústica dentro de los litorales poco profundos, lo que obliga a costosas actualizaciones de sensores en los activos de patrulla. La tensión regional eleva la demanda de plataformas de vigilancia persistente, sonares de inmersión para helicópteros y torpedos de reacción rápida capaces de operar eficazmente en entornos acústicos congestionados.

Rápida Adopción de Vehículos Submarinos No Tripulados para ISR Persistente y Contramedidas de Minas

Las armadas despliegan cada vez más vehículos submarinos no tripulados para mantener la vigilancia permanente de las rutas marítimas sin exponer a las tripulaciones. El programa de Vehículo Submarino No Tripulado de Gran Tamaño (XLUUV) de la Armada de los Estados Unidos, aunque con un presupuesto superado en un 64%, sigue siendo central en los planes de detección submarina distribuida.[2]Fuente: Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Construcción Naval de la Armada: Las Actuaciones Pasadas Proporcionan Lecciones Valiosas," gao.gov Ultra Maritime colabora con los principales contratistas en plataformas de doble función que combinan cargas útiles de contramedidas de minas y ASW. El prototipo Ghost Shark de Australia exhibe un alcance de 6.000 millas náuticas, lo que demuestra cómo los avances en baterías y autonomía ofrecen alcance estratégico. Los enjambres de vehículos submarinos no tripulados en red triangulan firmas acústicas y transmiten datos a los combatientes de superficie, comprimiendo los plazos de la cadena de ataque y amplificando la conciencia situacional en todos los teatros de operaciones.

Demanda de Conjuntos de Sonar y Procesamiento de Señales de Próxima Generación

El contrato de USD 502,20 millones de Lockheed Martin Corporation para el AN/SQQ-89A(V)15 evidencia el gasto sostenido en sistemas de combate acústico habilitados por IA. Los modelos de aprendizaje profundo diferencian el ruido biológico de las amenazas reales, reduciendo las tasas de falsas alarmas que consumen el ancho de banda del operador. Los métodos de aumento de datos basados en física, financiados por la oficina SBIR de la Armada de los Estados Unidos, amplían los conjuntos de datos de entrenamiento cuando las grabaciones reales de submarinos son escasas.[3]Fuente: Oficina de Investigación Naval, "Investigación y Desarrollo de Guerra Submarina," onr.navy.mil La detección acústica distribuida en líneas de fibra óptica del fondo marino amplía las redes de detección, mientras que los procesadores a bordo inician recomendaciones automatizadas de contramedidas. Estas mejoras elevan colectivamente la confianza en la detección y reducen la latencia de enfrentamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de adquisición y ciclo de vida de las plataformas nucleares y XLUUV | -1.4% | Global | Largo plazo (≥ 4 años) |

| Restricciones de control de exportaciones e ITAR sobre el comercio transfronterizo de subsistemas | -0.9% | Global | Mediano plazo (2-4 años) |

| Escasez de talento especializado en IA acústica para la clasificación de amenazas en tiempo real | -0.7% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente vulnerabilidad de la acústica ante la contradetección impulsada por IA | -0.5% | Potencias navales avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Ciclo de Vida de las Plataformas Nucleares y XLUUV

Los submarinos de ataque nuclear de próxima generación SSN(X) pueden costar entre USD 6.000 millones y USD 8.000 millones por casco, un 40% por encima de la clase Virginia actual, antes de contabilizar los gastos de recarga nuclear y mantenimiento en depósito que fácilmente duplican el costo de propiedad. Los prototipos de vehículos submarinos no tripulados de gran tamaño superan los objetivos presupuestados, extendiendo los calendarios de entrega y tensando las carteras de adquisición. Las naciones que carecen de recursos suficientes posponen o reducen las compras de submarinos, optando por mejoras incrementales o pequeños sustitutos no tripulados que moderan la expansión general del mercado de guerra submarina.

Restricciones de Control de Exportaciones e ITAR sobre el Comercio de Subsistemas

Los socios de AUKUS navegan por prolongados ciclos de licencias para procesadores acústicos y módulos de propulsión porque las normas de exportación de los Estados Unidos restringen estrictamente la transferencia de tecnología. Obstáculos similares ralentizan los esfuerzos de integración europeos cuando los componentes estadounidenses sustentan proyectos nacionales, lo que obliga a inversiones paralelas en investigación y desarrollo que duplican costos y plazos. La rigidez del ITAR también dificulta el soporte en servicio; los parches de software retrasados o los reemplazos de sensores pueden inmovilizar unidades de primera línea, erosionando la disponibilidad de la flota y amortiguando el entusiasmo por las adquisiciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Submarinos Mantienen el Dominio, los Sistemas No Tripulados se Aceleran

El segmento de submarinos representó el 39,74% de los ingresos de 2024, anclando el mercado de guerra submarina a través de su doble función como cazador y elemento de disuasión de alto valor. La contribución al tamaño del mercado de guerra submarina de estas plataformas continúa aumentando sobre la base de las adquisiciones planificadas de SSN(X) en los Estados Unidos y los ciclos de reemplazo de embarcaciones convencionales en Europa. Los buques de superficie siguen siendo esenciales para el ASW en capas, desplegando matrices remolcadas y activos de helicópteros que multiplican la probabilidad de detección en operaciones en aguas abiertas y litorales. Los helicópteros navales ocupan un nicho para la persecución rápida y localizada, especialmente cuando están equipados con sonares de inmersión actualizados y torpedos ligeros.

Los sistemas no tripulados registran la CAGR más alta del 12,45%, impulsados por la persistencia rentable y la reducción del riesgo de personal. Los avances en la densidad energética de las baterías de iones de litio, la electrónica resistente a la presión y los algoritmos de autonomía permiten a los vehículos submarinos no tripulados de gran desplazamiento seguir a los submarinos adversarios durante semanas. Estas ventajas reconfiguran la planificación de la estructura de fuerzas a medida que las armadas combinan activos tripulados y no tripulados para lograr una cobertura permanente a menores costos operativos. Los estados costeros más pequeños también aprovechan los kits modulares de vehículos submarinos no tripulados como una entrada asequible a la vigilancia submarina, ampliando la diversidad de usuarios finales y reforzando el crecimiento del mercado de guerra submarina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema: Las Armas Dominan mientras los Vehículos Submarinos No Tripulados Surgen

Los sistemas de armas mantuvieron una participación del 32,10% en 2024, lo que refleja la indispensabilidad de los torpedos, cohetes y cargas de profundidad para el enfrentamiento terminal. Los contratos de sistemas de combate integrados, como el contrato AN/SQQ-89A(V)15, agrupan estas municiones con algoritmos de control de fuego, aumentando el tamaño promedio de los acuerdos y sosteniendo la concentración de ingresos entre los principales contratistas de plataformas. Los conjuntos de comunicación y vigilancia constituyen el segundo bloque más grande, fusionando sensores acústicos, enlaces de datos seguros y software de apoyo a la decisión en cadenas de ataque cohesivas.

Los vehículos submarinos no tripulados, con una CAGR del 13,40%, aportan un impulso disruptivo a medida que las armadas desplazan la prioridad presupuestaria del volumen de armas a la persistencia de los sensores. La participación del mercado de guerra submarina para los vehículos submarinos no tripulados está preparada para expandirse considerablemente una vez que los XLUUV pasen de la producción inicial a baja tasa a las construcciones en serie. Los proveedores que se centran en baterías, bahías de carga útil modulares y software de autonomía se asocian cada vez más con los principales contratistas para integrar la mejor tecnología disponible, promoviendo una filosofía de adquisición de sistemas más abiertos que favorece a los participantes ágiles junto a los líderes tradicionales.

Por Modo de Operación: Los Sistemas Autónomos Desafían el Dominio Tripulado

Las plataformas tripuladas representaron el 58,70% de los ingresos en 2024, lo que subraya la dependencia actual de los ciclos de decisión con intervención humana para la liberación de armas y la evaluación de amenazas. Sin embargo, la industria de guerra submarina anticipa un giro central: se prevé que las operaciones autónomas crezcan a una CAGR del 12,10%, superando a los sistemas operados de forma remota a medida que los clasificadores de aprendizaje automático alcanzan una precisión de identificación superior al 95% en pruebas en el mar. La doctrina de la OTAN aún exige autorización humana para disparar, pero las misiones de patrulla y recopilación de datos se trasladan cada vez más al control autónomo, liberando a los buques tripulados para tareas de alto valor.

Los vehículos operados de forma remota (ROV) sirven de puente en esta evolución, proporcionando teleoperación en tiempo real cuando las reglas de enfrentamiento o las tareas complejas superan las capacidades actuales de la IA. El enfoque de autonomía incremental garantiza la continuidad de las tácticas, técnicas y procedimientos al tiempo que mitiga el riesgo, lo que permite a las armadas validar los algoritmos gradualmente antes de otorgar una independencia de misión completa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El ASW Lidera mientras el ISR se Expande

Las aplicaciones de guerra antisubmarina (ASW) generaron el 46,25% de la facturación de 2024, reflejando el propósito central del mercado. Las percepciones de amenaza en Asia-Pacífico y los requisitos de protección de la flota de la OTAN sostienen la adquisición de torpedos, sonares y modernizaciones de sistemas de combate, ampliando el tamaño del mercado de guerra submarina. Las plataformas de contramedidas de minas aprovechan las pilas de tecnología superpuestas, en particular los vehículos submarinos no tripulados, para asegurar los accesos litorales y las entradas de los puertos sin duplicar las flotas.

La inteligencia, vigilancia y reconocimiento (ISR) son las aplicaciones de más rápido crecimiento con una CAGR del 11,74%, impulsadas por la demanda de conciencia situacional persistente sobre vastos océanos. Los paquetes de sensores multimisión instalados en vehículos submarinos no tripulados y redes de boyas recopilan datos ambientales y de objetivos que alimentan los centros de mando en tiempo casi real. El interés en la guerra en el fondo marino crece en paralelo a medida que aumenta la competencia por la protección de la infraestructura submarina, abriendo oportunidades incrementales para sensores de monitoreo de cables y nodos resistentes al sabotaje.

Análisis Geográfico

América del Norte representó el 38,95% de los ingresos de 2024, lo que refleja la escala de adquisición incomparable de la Armada de los Estados Unidos, su sólida base de proveedores y sus prioridades submarinas a largo plazo. Las construcciones en curso de la clase Virginia, el trabajo de diseño del SSN(X) y las considerables asignaciones de investigación y desarrollo en sistemas no tripulados mantienen el mercado de guerra submarina firmemente anclado en la región. Canadá añade demanda incremental a través de las mejoras de defensa costera del NORAD, y México moderniza lentamente sus fuerzas de patrulla, aunque con niveles presupuestarios más bajos.

Asia-Pacífico registra la trayectoria de crecimiento más pronunciada con una CAGR del 12,70% hasta 2030. La expansión de la flota de China obliga a las armadas vecinas a adquirir sensores ASW avanzados, torpedos y mejoras de helicópteros. Japón destina presupuestos crecientes a submarinos diésel-eléctricos de fabricación nacional y a la modernización del MH-60R, mientras que Corea del Sur invierte KRW 1,5 billones (USD 1.080 millones) en torpedos Blue Shark de próxima generación. La vía AUKUS de Australia remodela la estrategia submarina regional, estimulando la participación industrial nacional y las transferencias de tecnología entre aliados.

Europa constituye un centro maduro pero innovador. Los programas conjuntos de contramedidas de minas remotas Bélgica-Países Bajos y las colaboraciones de sonar Francia-Italia-Reino Unido distribuyen los costos de desarrollo y fomentan la interoperabilidad. El U212CD de Alemania, los buques de próxima generación de Noruega y el concurso Orka de Polonia mantienen el ritmo de adquisición de sensores y sistemas de combate. Las preocupaciones de seguridad en el Mediterráneo y el Báltico también fomentan compras incrementales de sonares de inmersión para helicópteros y matrices de profundidad variable, sosteniendo un crecimiento de un solo dígito medio.

Panorama Competitivo

El mercado de guerra submarina presenta una consolidación moderada, con los principales contratistas Lockheed Martin Corporation, RTX Corporation, L3Harris Technologies Inc., Northrop Grumman Corporation y thyssenkrupp Marine Systems GmbH (thyssenkrupp AG) controlando porciones considerables de los segmentos de sonar, sistemas de combate y armas. Las carteras lideradas por los principales contratistas se integran verticalmente, desde matrices acústicas hasta conjuntos de software, aprovechando las credenciales de seguridad de larga data y las redes de soporte global.

Los actores emergentes explotan las brechas tecnológicas en autonomía, baterías e IA. Anduril Industries defiende arquitecturas de vehículos submarinos no tripulados de gran tamaño y escalables; Kraken Robotics suministra paquetes de energía de alta densidad; las empresas de software especializadas perfeccionan los modelos de aprendizaje automático para la clasificación de firmas. Las alianzas estratégicas proliferan: Ultra Maritime se asocia con armadas europeas para vehículos submarinos no tripulados de doble uso, y Samsung SDI colabora con Hanwha Ocean en trenes de propulsión de iones de litio, lo que ilustra cómo los innovadores de subsistemas se integran en los ecosistemas de los principales contratistas.

Las tácticas competitivas enfatizan las interfaces de arquitectura abierta, el soporte del ciclo de vida y las mejoras en servicio. La relajación del control de exportaciones entre aliados podría desplazar la participación de los titulares hacia consorcios multinacionales hábiles en la integración ágil de los mejores componentes disponibles. Sin embargo, el riesgo de los programas, los mandatos de ciberseguridad y las políticas de base industrial soberana aún favorecen a los proveedores establecidos para los contratos de misión crítica.

Líderes de la Industria de Guerra Submarina

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Lockheed Martin Corporation recibió un contrato de la Armada de los Estados Unidos por USD 502,2 millones para la producción y soporte del sistema de combate de guerra submarina AN/SQQ-89A(V)15.

- Enero de 2025: Mazagon Dock Shipbuilders (MDL) y thyssenkrupp Marine Systems GmbH obtuvieron la aprobación para construir conjuntamente seis submarinos convencionales avanzados para la Armada de la India.

Alcance del Informe Global del Mercado de Guerra Submarina

| Submarinos |

| Buques de Superficie |

| Helicópteros Navales |

| Sistemas No Tripulados |

| Sistemas de Armas |

| Sistemas de Comunicación y Vigilancia |

| Sensores e Informática |

| Sistemas de Contramedidas y Cargas Útiles |

| Vehículos Submarinos No Tripulados (VSNT) |

| Operaciones Tripuladas |

| Operaciones Remotas |

| Operaciones Autónomas |

| Guerra Antisubmarina (ASW) |

| Contramedidas de Minas y Guerra en el Fondo Marino |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Ataque Ofensivo y Negación de Área |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Submarinos | ||

| Buques de Superficie | |||

| Helicópteros Navales | |||

| Sistemas No Tripulados | |||

| Por Tipo de Sistema | Sistemas de Armas | ||

| Sistemas de Comunicación y Vigilancia | |||

| Sensores e Informática | |||

| Sistemas de Contramedidas y Cargas Útiles | |||

| Vehículos Submarinos No Tripulados (VSNT) | |||

| Por Modo de Operación | Operaciones Tripuladas | ||

| Operaciones Remotas | |||

| Operaciones Autónomas | |||

| Por Aplicación | Guerra Antisubmarina (ASW) | ||

| Contramedidas de Minas y Guerra en el Fondo Marino | |||

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |||

| Ataque Ofensivo y Negación de Área | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de guerra submarina en 2025?

El mercado está valorado en USD 4,49 mil millones en 2025 y se prevé que alcance los USD 6,98 mil millones en 2030, lo que refleja una CAGR del 9,22%.

¿Qué categoría de plataforma lidera el gasto actualmente?

Los submarinos ocupan el primer lugar con una participación de ingresos del 39,74% en 2024, lo que refleja su papel central tanto en las misiones ASW ofensivas como defensivas.

¿Qué tendencia tecnológica acelera más el crecimiento futuro?

Los vehículos submarinos no tripulados autónomos, que se expanden a una CAGR del 13,40%, impulsan capacidades de ISR persistente y patrulla rentable.

¿Qué región crecerá más rápido para 2030?

Se proyecta que Asia-Pacífico avance a una CAGR del 12,70% a medida que las armadas regionales contrarrestan la expansión de las flotas de submarinos.

¿Cuál es la principal restricción para las adquisiciones?

Los altos costos de adquisición y ciclo de vida de los submarinos nucleares y los vehículos submarinos no tripulados de gran tamaño limitan los presupuestos, en particular para las armadas de nivel medio.

¿Qué tan consolidado está el panorama de proveedores?

Cinco principales contratistas capturan poco más del 60% de los ingresos, lo que produce un nivel de concentración moderado y deja espacio para competidores especializados en tecnología.

Última actualización de la página el: