Tamaño y Participación del Mercado de Armas Ligeras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

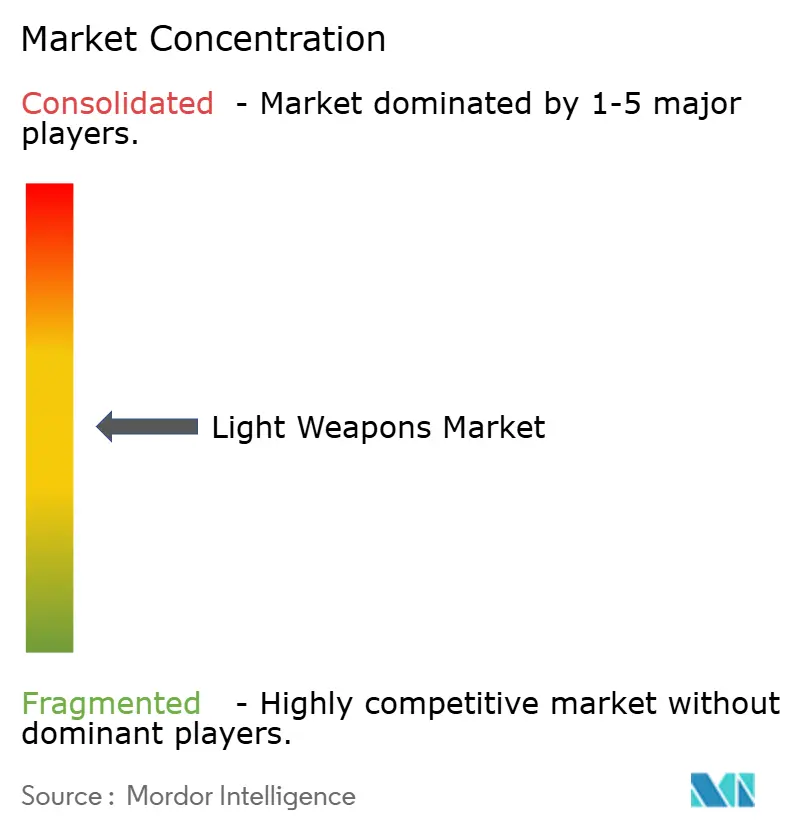

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Armas Ligeras por Mordor Intelligence

El tamaño del mercado de armas ligeras fue valorado en USD 15,50 mil millones en 2025 y se estima que crecerá desde USD 16,26 mil millones en 2026 hasta alcanzar USD 20,64 mil millones en 2031, a una CAGR del 4,89% durante el período de pronóstico (2026-2031). Este avance sostenido se deriva de la expansión de los presupuestos de defensa en respuesta al aumento del riesgo geopolítico, con el gasto militar mundial creciendo un 9,4% hasta USD 2,718 billones en 2024. Las prioridades de adquisición se concentran en sistemas de precisión portátiles, mientras que los programas navales de defensa de punto y la munición de compuesto polimérico ilustran corrientes paralelas de modernización. La convergencia tecnológica —especialmente los módulos de control de fuego habilitados por IA— permite a las fuerzas armadas actualizar los inventarios heredados a un costo menor que la sustitución total de la flota. La competencia entre proveedores es moderada: los contratistas establecidos protegen su posición dominante mediante escala y experiencia en cumplimiento normativo, aunque los innovadores de nicho explotan la diferenciación centrada en software. La volatilidad de los precios de las materias primas y el endurecimiento de las normas de exportación de armas moderan el crecimiento, pero son superados por el impulso de la demanda generado por los crecientes focos de tensión regional.

Conclusiones Clave del Informe

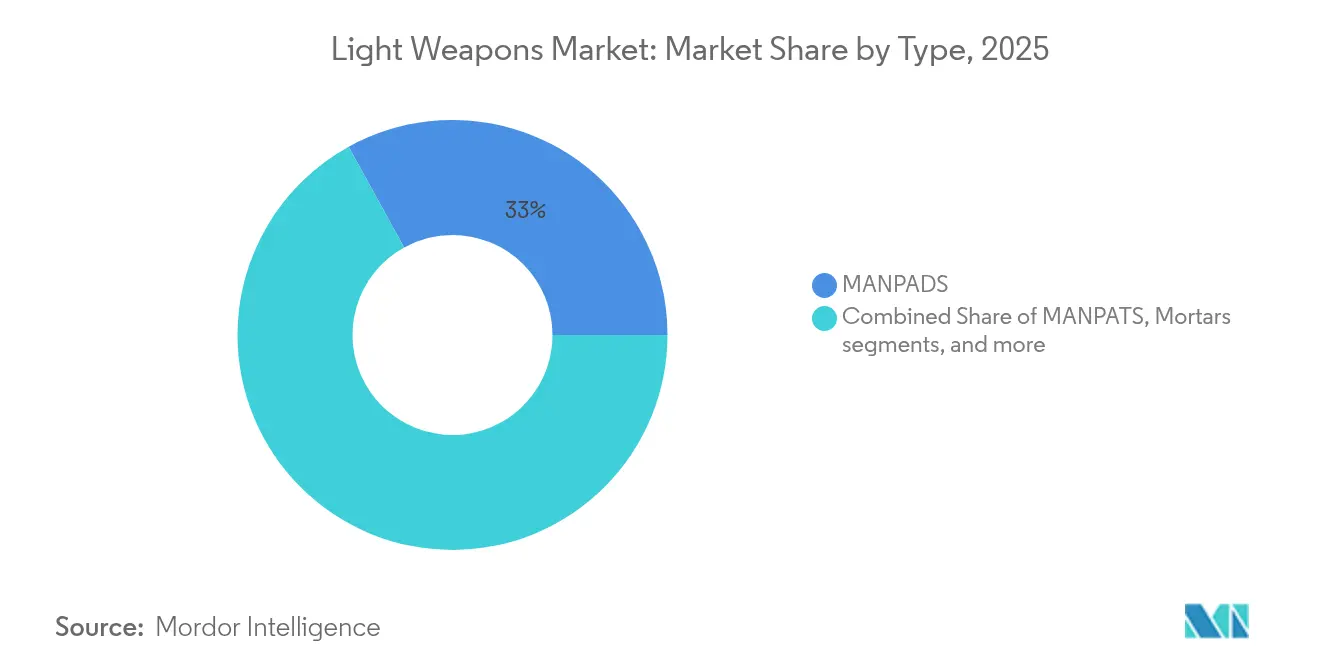

- Por tipo, los MANPADS representaron el 33,02% de la participación del mercado de armas ligeras en 2025; se prevé que las granadas y lanzagranadas se expandan a una CAGR del 8,74% hasta 2031.

- Por tecnología, los sistemas guiados lideraron con una participación de ingresos del 55,12% en 2025 y se proyecta que crezcan a una CAGR del 7,28% hasta 2031.

- Por plataforma, las aplicaciones terrestres dominaron con una participación del 60,55% en 2025, mientras que se prevé que las plataformas navales registren una CAGR del 6,43% hasta 2031.

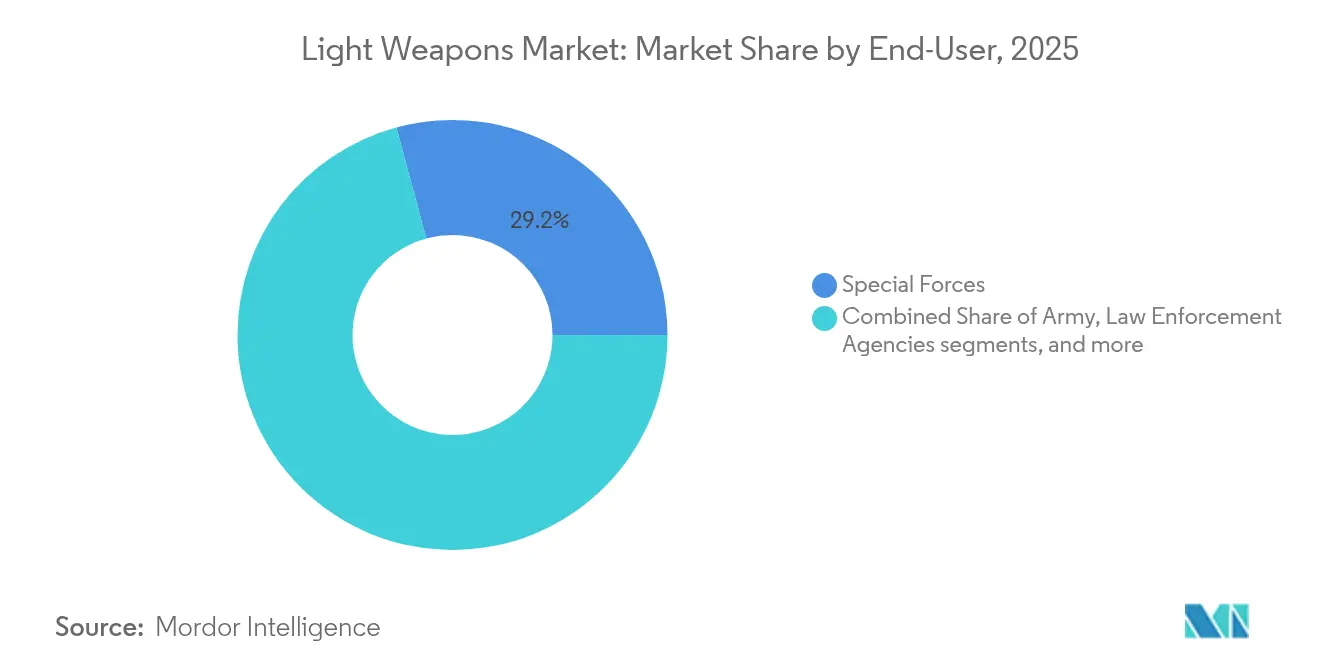

- Por usuario final, las fuerzas especiales representaron el 29,21% de los ingresos de 2025; el segmento del ejército está en camino de alcanzar la CAGR más rápida del 9,32% hasta 2031.

- Por material, el segmento de aluminio y aleaciones de metales ligeros representó el 29,92% de la participación en 2025, y se espera que el segmento de compuestos poliméricos crezca a la tasa más rápida del 5,36% de CAGR hasta 2031.

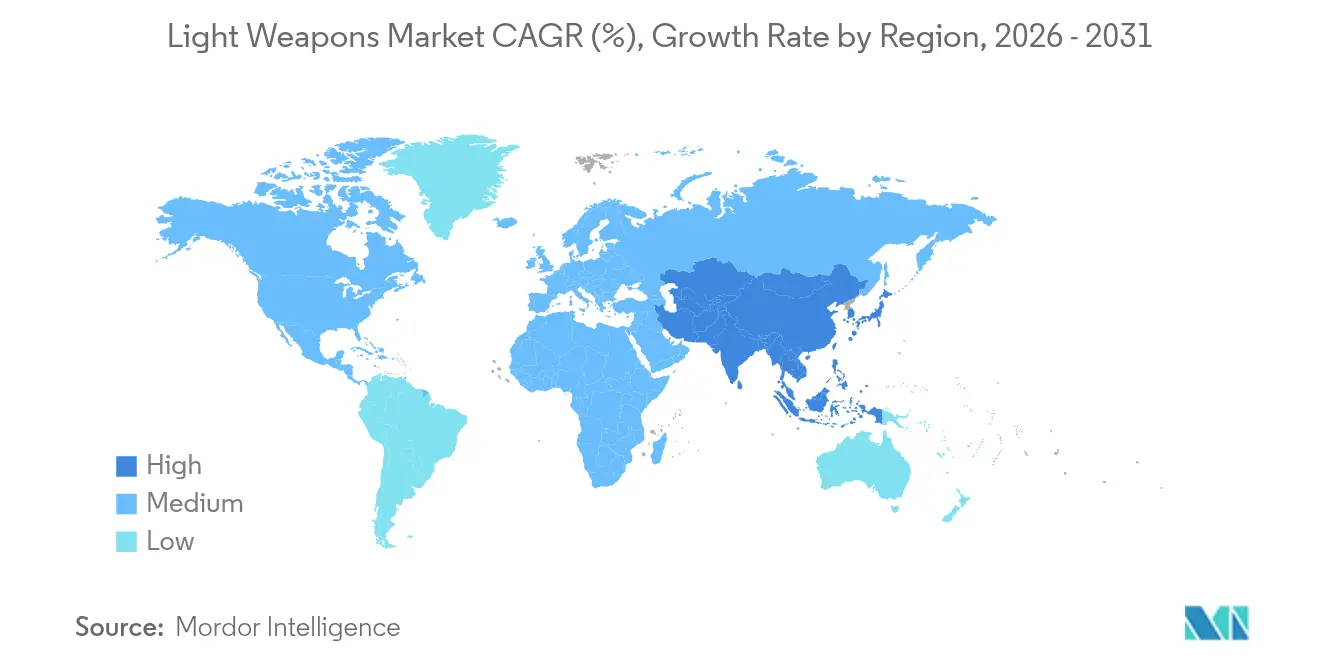

- Por geografía, América del Norte representó el 38,33% de los ingresos de 2025, mientras que se espera que Asia-Pacífico se componga a una CAGR del 7,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Armas Ligeras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los presupuestos de defensa ante las tensiones geopolíticas | +1.8% | Enfocado en Europa y Oriente Medio, con repercusión global | Mediano plazo (2-4 años) |

| Proliferación de la guerra asimétrica que impulsa la demanda de sistemas portátiles | +1.2% | Núcleo en Asia-Pacífico, extendiéndose hacia MEA | Largo plazo (≥ 4 años) |

| Modernización de unidades de infantería con armamento modular ligero | +0.9% | América del Norte y UE, extendiéndose hacia APAC | Mediano plazo (2-4 años) |

| Aumento de las operaciones antiterroristas y los requisitos de guerra urbana | +0.7% | Oriente Medio y Asia del Sur primero, global después | Corto plazo (≤ 2 años) |

| Integración de módulos de control de fuego habilitados por IA en armas ligeras heredadas | +0.6% | América del Norte y UE, transferencias a aliados | Largo plazo (≥ 4 años) |

| Surgimiento de munición de carcasa polimérica que reduce la carga del soldado | +0.4% | Adopción temprana en ejércitos avanzados, adopción global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Presupuestos de Defensa ante las Tensiones Geopolíticas

Los gastos militares europeos aumentaron un 17% hasta USD 693 mil millones en 2024, a medida que los estados de la OTAN reaccionaron a la invasión rusa de Ucrania.[1]Instituto Internacional de Investigación para la Paz de Estocolmo, "Tendencias en el Gasto Militar Mundial 2024," sipri.org Polonia elevará el gasto en defensa al 4,7% del PIB para 2025, mientras que el fondo especial de EUR 100 mil millones (USD 109 mil millones) de Alemania subraya el compromiso a largo plazo. La propuesta ReArm Europe de la Unión Europea tiene como objetivo movilizar EUR 800 mil millones (USD 870 mil millones), que incluyen EUR 150 mil millones (USD 163 mil millones) en préstamos de adquisición conjunta.[2]Parlamento Europeo, "Iniciativa ReArm Europe Explicada," europarl.europa.eu Esta iniciativa ha dado lugar a importantes pedidos de armas de infantería, como el contrato de munición de EUR 8,5 mil millones (USD 9,2 mil millones) de Alemania con Rheinmetall, lo que refuerza la demanda en el mercado de armas ligeras.

Proliferación de la Guerra Asimétrica que Impulsa la Demanda de Sistemas Portátiles

La experiencia de combate de Ucrania demuestra cómo los misiles portátiles frenan a las fuerzas más pesadas, lo que lleva a los actores regionales a acumular activos similares; las importaciones de armas europeas se duplicaron en 2019-2023 en comparación con 2014-2018.[3]Al Jazeera, "Las Importaciones de Armas Europeas se Duplican en Medio de la Guerra de Ucrania," aljazeera.com La compra de Taiwán de municiones de merodeo Switchblade 300 por valor de USD 360,2 millones destaca la adopción en Asia-Pacífico. Las miras de rifle inteligentes como el SMASH 2000L, desplegadas en el marco de un programa del Ejército de los EE. UU. de USD 13 millones, ilustran la capacidad antidron. La doctrina asimétrica sostiene así productos multirol de bajo perfil dentro del mercado de armas ligeras.

Modernización de Unidades de Infantería con Armamento Modular Ligero

Japón comenzó a reemplazar los fusiles Tipo 89 en 2024 con modelos Tipo 20 de 5,56 mm en virtud de un contrato de JPY 3,3 mil millones (USD 22,82 millones) para 8.577 unidades. El Proyecto Troubler del Reino Unido busca ametralladoras de menos de 7,1 kg, y la Evolys de 5,5 kg de FN Herstal cumple ese requisito. El sistema de disparo electrónico Arbel de Israel triplica la precisión sin necesidad de nuevas plataformas. Los prototipos de ahorro de peso, como la ametralladora ligera ultraligera Archon Type L de STV Group, refuerzan las prioridades de movilidad del soldado que son omnipresentes en la industria de armas ligeras.

Aumento de las Operaciones Antiterroristas y los Requisitos de Guerra Urbana

Las amenazas urbanas centradas en drones impulsan nuevas adquisiciones. El Cuerpo de Marines de los EE. UU. desplegará kits antidron en todo el servicio en 2025. Los demostradores del Reino Unido derrotaron enjambres de drones con armas de energía dirigida durante las pruebas de 2024. El Sistema de Armas Ten AI de Israel detecta objetivos a 700 m con zoom óptico de 40x para la seguridad fronteriza. La precisión, la discriminación y la fusión multisensor sustentan, por tanto, las ofertas de guerra urbana dentro del mercado de armas ligeras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de transferencia internacional de armas | -0.8% | Global, intenso en ventas transfronterizas | Largo plazo (≥ 4 años) |

| Precios volátiles de materias primas para aleaciones especiales y electrónica | -0.6% | Mundial, más agudo en regiones con restricciones de suministro | Corto plazo (≤ 2 años) |

| Desplazamiento del campo de batalla hacia municiones de merodeo que reducen la demanda de MANPATS | -0.4% | Primero en ejércitos avanzados, difusión global | Mediano plazo (2-4 años) |

| Preocupaciones ambientales y de salud sobre los propelentes heredados | -0.3% | UE y América del Norte lideran, eco global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Transferencia Internacional de Armas

El Departamento de Comercio de los EE. UU. impuso normas más estrictas de exportación de armas de fuego en mayo de 2024, presumiendo la denegación para muchos acuerdos comerciales. La política revisada de Transferencia de Armas Convencionales de Washington bloquea los envíos que probablemente permitan abusos de derechos. El Tratado sobre el Comercio de Armas, con 113 partes actualmente, exige evaluaciones de riesgo previas.[4]Naciones Unidas, "Estado del Tratado sobre el Comercio de Armas," un.org La enmienda de Control de Exportaciones del Reino Unido de 2024 añadió cobertura de tecnologías emergentes. La carga de cumplimiento y la incertidumbre sobre las licencias limitan el acceso de los exportadores más pequeños al mercado de armas ligeras.

Precios Volátiles de Materias Primas para Aleaciones Especiales y Electrónica

Las restricciones de exportación chinas sobre galio y germanio aumentan el riesgo de suministro de semiconductores para los kits de guiado. Los compradores de defensa estiman vientos en contra de costos vinculados a aranceles de USD 850 millones por año. La base de proveedores de la Agencia de Logística de Defensa de los EE. UU. se redujo a 8.500 empresas, lo que aumenta el riesgo de concentración. Estas oscilaciones de precios comprimen los márgenes de los programas y complican las licitaciones en todo el mercado de armas ligeras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de los MANPADS en Medio de la Evolución de los Sistemas Guiados

Los MANPADS generaron el 33,02% de los ingresos de 2025, la mayor porción individual del tamaño del mercado de armas ligeras, lo que refleja la amplia adquisición de misiles de clase Stinger por parte de Taiwán y los aliados de Europa del Este. Aunque los drones de merodeo amenazan con sustituirlos, las cadenas logísticas establecidas y la disponibilidad inmediata mantienen la demanda resiliente. Las ametralladoras pesadas y los morteros conservan relevancia de nicho a través de contratos de extensión de vida útil, mientras que los fusiles antidron forman una categoría incipiente pero importante.

Las granadas y los lanzagranadas registraron la perspectiva de CAGR más rápida del 8,74%. Las rondas de explosión aérea programables y los lanzadores de precisión, como el Mk 47 adquirido por Colt CZ, ilustran la migración de valor hacia submuniciones guiadas. Las doctrinas de guerra urbana y los requisitos de seguridad pública sustentan las ventas de doble uso. En conjunto, estas tendencias garantizan la diversificación de la mezcla de productos dentro del mercado de armas ligeras.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Los Sistemas Guiados Impulsan la Revolución de la Precisión

Las municiones guiadas representaron el 55,12% de los ingresos en 2025 y superarán a otras tecnologías con una CAGR del 7,28%, subrayando su peso en la jerarquía de participación del mercado de armas ligeras. Los modelos de guiado láser por haz y los misiles de infrarrojos de disparo y olvido reducen la exposición del operador y cumplen los umbrales de daños colaterales, como lo demuestran las pruebas del Misil Multirol Ligero de Thales.

Los sistemas no guiados persisten debido a su ventaja de precio y su resiliencia frente a las interferencias. Las fuerzas con presupuesto limitado acumulan rondas económicas para garantizar la suficiencia del suministro. A medida que las amenazas de guerra electrónica (GE) se expanden, los inventarios duales —inteligentes y convencionales— proporcionan flexibilidad de cobertura, asegurando un nicho estable para los productos no guiados dentro de la industria de armas ligeras.

Por Plataforma: El Crecimiento Naval se Acelera en Medio de las Tensiones Marítimas

Las plataformas terrestres aún representaron el 60,55% del gasto de 2025, aunque las aplicaciones navales capturarán la CAGR más alta del 6,43%. La modernización SeaRAM de la Marina de los EE. UU. en los destructores clase Arleigh Burke demuestra la demanda de defensa de punto de alcance extendido. El CIWS-II de 4.200 rpm de Corea del Sur, previsto para 2026, muestra requisitos similares. A medida que se intensifica la competencia marítima en el Indo-Pacífico, los cañones y misiles de reacción rápida embarcados atraen nuevas inversiones, ampliando el tamaño del mercado de armas ligeras para soluciones basadas en el mar.

La integración en plataformas aéreas se mantiene estable; los helicópteros y los drones montan misiles ligeros para ataques de precisión. La modularidad permite que las arquitecturas de buscador único abarquen plataformas terrestres, marítimas y aéreas, lo que otorga a los proveedores un apalancamiento de ingresos multiplataforma.

Por Usuario Final: Las Fuerzas Especiales Lideran Mientras el Segmento del Ejército se Acelera

Las unidades de Fuerzas Especiales representaron el 29,21% de la demanda de 2025 gracias a los ciclos de equipamiento premium y la rápida adopción tecnológica. Siguen siendo los primeros clientes de carcasas poliméricas, óptica avanzada y lanzadores inteligentes, consolidando su influencia en las hojas de ruta de diseño.

Sin embargo, los ejércitos convencionales registrarán la CAGR más rápida del 9,32% hasta 2031 a medida que se desarrolle la modernización masiva. La duplicación de la fuerza de tropas de Polonia ejemplifica la adquisición por volumen. La coordinación de la OTAN en requisitos comunes acelera los pedidos masivos, impulsando el crecimiento general del mercado de armas ligeras a plena velocidad durante el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Material: La Innovación en Polímeros Impulsa la Reducción de Peso

Los conjuntos de aleación de aluminio representaron el 29,92% de la facturación de 2025, pero los compuestos poliméricos disfrutarán de una CAGR del 5,36%, el avance más sólido entre los materiales. Las favorables relaciones resistencia-peso permiten misiones más largas con cargas de transporte sin cambios. Las soluciones híbridas de cerámica prometen una resiliencia balística adicional, fomentando una adopción incremental que debería mantener un impulso saludable dentro del mercado de armas ligeras.

Análisis Geográfico

América del Norte lideró el mercado con el 38,33% de los ingresos en 2025, anclada por el presupuesto de defensa de USD 997 mil millones de los Estados Unidos. Los sólidos pedidos internos sustentan las economías de escala, mientras que las Ventas Militares al Exterior amplían el alcance hacia las flotas aliadas. Las ventas de Misiles y Control de Fuego de Lockheed Martin aumentaron un 13% hasta USD 3,37 mil millones en el primer trimestre de 2025 a medida que mejoró la visibilidad de la cartera de pedidos.

Se proyecta que el tamaño del mercado de armas ligeras de Asia-Pacífico crezca a una CAGR del 7,53% hasta 2031, la tasa regional más rápida. El crecimiento compuesto del 20% del capital de defensa de India hasta el ejercicio fiscal 2024-2029 sostiene los mandatos de abastecimiento local que cubren el 65% de los contratos. Filipinas destinó USD 35 mil millones en el marco del Re-Horizon 3, mientras que el aumento presupuestario del 21% de Japón marca el mayor desde 1952. La creciente ansiedad de seguridad relacionada con China impulsa el rearme de múltiples países, lo que brinda a los proveedores una cartera expansiva.

El aumento del gasto militar en Europa —un 17% interanual hasta USD 693 mil millones— crea el pico de adquisición más inmediato. El fondo de EUR 100 mil millones (USD 109 mil millones) de Alemania, el objetivo del 4,7% del PIB de Polonia y la propuesta ReArm de la UE sustentan una renovación amplia y plurianual de las armas de infantería. Los programas conjuntos, como el misil de ataque en profundidad Reino Unido-Alemania, demuestran la cohesión industrial intraeuropea, impulsando el mercado regional de armas ligeras.

Panorama regulatorio

La gobernanza internacional de las armas pequeñas y ligeras se sustenta en el Programa de Acción de las Naciones Unidas (PoA) y el Instrumento Internacional de Rastreo (ITI). Juntos, definen las prácticas nacionales de concesión de licencias, marcado, registro y cooperación que afectan a los sistemas de armas ligeras exportables y a sus componentes asociados. En 2026, el Grupo de Expertos Técnicos de Composición Abierta del PoA (OETEG) convocó debates sobre áreas de riesgo habilitadas por la tecnología, incluidas las armazones de polímero, los diseños modulares, la impresión 3D y las herramientas anti-desvío, lo que muestra cómo las expectativas de cumplimiento se extienden más allá de las armas completas hacia los componentes y los métodos de fabricación.

En Estados Unidos, la administración y las definiciones del control de exportaciones siguen siendo un guardián clave para los proveedores globales. La norma del BIS vigente desde mayo de 2024 endureció la concesión de licencias para ciertas armas de fuego y artículos de control de la delincuencia en virtud de las Regulaciones de Administración de Exportaciones (incluidos controles que hacen referencia a categorías ECCN como 0A501 y 0A509). Posteriormente, una acción del Registro Federal de mayo de 2026 actualizó las referencias de conformidad entre el Departamento de Estado y el Departamento de Comercio en el marco de la reforma del control de exportaciones. Esfuerzos paralelos, como los módulos MOSAIC de UNODA y la actividad política en curso en torno a las definiciones de componentes de la Ley de Control de Exportación de Armas, apuntan a un cambio hacia un control más granular a nivel de componentes y expectativas más estrictas de trazabilidad para las ventas transfronterizas.

Análisis de la cadena de valor

La cadena de valor de las armas ligeras abarca desde los insumos brutos (aceros especiales y aleaciones ligeras, polímeros y compuestos, energéticos, propulsores, ópticas y sensores, y semiconductores para guiado y control de tiro) hasta el mecanizado de precisión, el forjado o la fundición, la fabricación de cañones y receptores, la integración electrónica, el ensamblaje final y la calificación o las pruebas. Los OEM e integradores principales realizan la entrega a través de la contratación directa de defensa, los canales de ventas militares al exterior y contratos de soporte a largo plazo que cubren repuestos, capacitación y actualizaciones de ciclo de vida como ópticas, módulos láser y control de tiro habilitado por software.

A medida que los subsistemas guiados y habilitados por IA ganan una mayor participación, el abastecimiento seguro de electrónica, la calibración y la ciberconfianza cobran mayor relevancia junto con la competencia metalúrgica y energética. La disponibilidad de suministro y la calificación de los productores de niveles inferiores siguen siendo limitantes, particularmente en energéticos y piezas metálicas, donde las dependencias de fuente única y los largos plazos de entrega pueden retrasar la producción. Las acciones del gobierno de EE. UU. durante 2026 muestran cómo los compradores están respondiendo con intervenciones en la base industrial y estructuras de contratación: el Comando de Contratación del Ejército de EE. UU. emitió la solicitud de oferta W519TC25R0034 para calificar a un proveedor de segunda fuente para municiones de 5.56 mm, 7.62 mm y calibre .50 para el año fiscal 26-31, y el Departamento de Defensa completó el establecimiento de la Oficina Conjunta de Transición Energética (JETO) para dirigir la modernización energética. Estos pasos refuerzan un movimiento hacia marcos plurianuales, segundas fuentes y habilitación de capacidad a nivel de niveles inferiores en lugar de depender únicamente del rendimiento a nivel de contratistas principales.

Panorama Competitivo

El poder de mercado se comparte entre una docena de grandes empresas diversificadas y un grupo más amplio de especialistas medianos. RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation y BAE Systems plc dominan la propiedad intelectual de sistemas guiados y mantienen capacidad de integración llave en mano. La adquisición de Loc Performance por USD 950 millones por parte de Rheinmetall amplía su presencia en los EE. UU., apuntando al proyecto de vehículo de infantería XM30. El acuerdo de USD 5,5 mil millones de BAE para Ball Aerospace amplía las sinergias de sensores y espacio.

Al mismo tiempo, empresas de nicho como Smart Shooter, ZeroMark y FN Herstal ganan terreno al incorporar precisión definida por software en fusiles convencionales. Las asociaciones proliferan: Leonardo y Rheinmetall crearon una empresa conjunta de vehículos para atender el requisito blindado de 1.000 unidades de Italia. La geopolítica de la cadena de suministro ha impulsado la localización; el ensamblaje doméstico del transportador THAAD de Arabia Saudita y el pedido de cazas KF-21 de Indonesia a Türkiye ilustran las alianzas sur-sur.

Los factores competitivos giran en torno a la fusión tecnológica, el cumplimiento normativo y el soporte del ciclo de vida. La capacidad de certificar algoritmos de IA, obtener licencias de exportación e integrar propelentes ecológicos definirá a los futuros ganadores a medida que el mercado de armas ligeras se incline gradualmente hacia propuestas de valor centradas en datos.

Líderes de la Industria de Armas Ligeras

RTX Corporation

Lockheed Martin Corporation

Saab AB

Rheinmetall AG

FN Herstal, S.A. (FN Browning Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La diferenciación de productos impulsada por el cumplimiento normativo está creando espacios en blanco en materia de trazabilidad, gobernanza de la modularidad y capacidades de cooperación posteriores a la entrega que pueden reducir el riesgo de desvío sin dejar de permitir actualizaciones en campo. El grupo de trabajo OETEG del PoA de la ONU de 2026, centrado en las armazones de polímero, el diseño modular y la impresión 3D, junto con las herramientas de implementación basadas en MOSAIC, incrementa la demanda de procesos de fabricación y registros digitales que respaldan el marcado, la serialización, el seguimiento de componentes y cadenas de suministro auditables. Los proveedores que combinan las armas con documentación conforme, integran el registro de datos y ofrecen soporte de ciclo de vida listo para inspección tienen una ventaja en las licitaciones transfronterizas donde la concesión de licencias de exportación y el escrutinio del uso final son decisivos.

La evidencia de contratación también apunta a oportunidades vinculadas a la estandarización de los equipos del soldado desmontado y a la compra en el marco de programas europeos. Que Rheinmetall haya ganado pedidos adicionales de la Bundeswehr para los módulos de luz láser LLM-VarioRay (con entregas que se extienden hasta 2032) resalta la demanda de actualizaciones escalables de combate nocturno y adquisición de blancos que pueden retroadaptarse en las flotas de fusiles sin reemplazar las armas principales. El pedido de Francia a Saab de armas antitanque NLAW (entregas programadas entre 2026 y 2030) y su incorporación a un marco de cooperación franco-belga en armas ligeras que incluye ametralladoras de la clase FN EVOLYS subrayan cómo los mecanismos de contratación plurianuales y multinacionales dan forma a la demanda. Estas dinámicas dejan espacio para que los OEM y los especialistas en subsistemas compitan en accesorios interoperables, sistemas de capacitación y kits de actualización alineados con los requisitos aliados, particularmente donde se priorizan el despliegue rápido y la logística común.

Desarrollos recientes del sector

- Junio de 2026: Saab firmó un contrato con Francia para el suministro de NLAW (Next Generation Light Anti-tank Weapon), con entregas programadas entre 2026 y 2030. El pedido refuerza la demanda europea de capacidades antiblindaje portátiles y respalda la planificación de producción a más largo plazo para las cadenas de suministro de misiles, entrenadores y paquetes de soporte.

- Mayo de 2026: Rheinmetall recibió otro contrato importante de la Bundeswehr para los módulos de luz láser LLM-VarioRay, con entregas programadas hasta 2032. La contratación plurianual fortalece la base instalada para la modernización de sistemas del soldado e impulsa requisitos recurrentes de ópticas, baterías, repuestos y gestión de configuración a nivel de flota.

- Diciembre de 2025: Rheinmetall anunció que suministraría módulos de luz láser LLM-VarioRay por un valor de varios cientos de millones de euros. La magnitud del pedido señaló una inversión acelerada en la letalidad del soldado desmontado y ayudó a estandarizar las configuraciones de accesorios en los nuevos ciclos de despliegue de fusiles de asalto.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de armas ligeras se contabiliza como el valor global de los sistemas de armas portátiles y de pequeño servicio colectivo, junto con sus municiones guiadas y no guiadas directamente asociadas, que se adquieren para uso de defensa y seguridad en plataformas terrestres, navales y aéreas.

Exclusiones del alcance: la artillería de servicio colectivo por encima de 120 mm y los sistemas de armas fijos montados en vehículos quedan excluidos de los totales del mercado.

Descripción general de la segmentación

- Por Tipo

- Ametralladoras Pesadas (HMG)

- Granadas y Lanzagranadas

- Morteros

- Sistemas Antitanque Portátiles (MANPATS)

- Sistemas Portátiles de Defensa Aérea (MANPADS)

- Otros Tipos

- Por Tecnología

- Guiados

- Guiado por Láser

- Guiado por Infrarrojos

- Guiado por Satélite

- Comando Semiautomático en Línea de Visión

- No Guiados

- Guiados

- Por Plataforma

- Terrestre

- Aéreo

- Naval

- Por Usuario Final

- Ejército

- Fuerzas Especiales

- Agencias de Aplicación de la Ley

- Seguridad Nacional/Paramilitar

- Otros

- Por Material

- Acero y Aleaciones Especiales

- Aluminio y Aleaciones de Metales Ligeros

- Compuestos Poliméricos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Israel

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental estableció la estructura base del modelo y nos ayudó a determinar qué se incluye en armas ligeras frente a categorías adyacentes. Nos basamos principalmente en fuentes públicas y oficiales, como documentos de presupuesto de defensa y comunicados de contratación, estadísticas comerciales de UN Comtrade para los códigos de armas y municiones pertinentes, conjuntos de datos de transferencias de armas del SIPRI, y publicaciones de la OTAN y otros organismos de normas de defensa.

Para evitar dimensionar a partir de un único punto de vista, también revisamos informes anuales de empresas y presentaciones para inversores, portales de licitaciones gubernamentales y prensa de defensa creíble para conocer los plazos de contratos y el despliegue de plataformas. Cuando resultó útil normalizar la escala de las empresas y las señales de cartera de pedidos, se utilizaron como insumos de apoyo una suscripción de pago para datos financieros de empresas y otra para contratos y licitaciones a nivel mundial. Las fuentes indicadas aquí son ilustrativas, y se utilizaron muchas otras referencias para recopilar datos, validar supuestos y aclarar vacíos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para confirmar qué adquieren realmente los compradores bajo la categoría de armas ligeras, cómo se fasean los programas y qué suele quedar fuera del alcance aunque suene similar en el papel. Hablamos con fabricantes, proveedores de componentes, distribuidores y partes interesadas en la contratación de defensa en APAC, EMEA y América, de modo que los supuestos sobre demanda de unidades, ciclos de actualización y precios pudieran ponerse a prueba antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36 % | Altos ejecutivos (CXO): 15 % | APAC: 49 % |

| Nivel medio: 42 % | Líderes funcionales/de unidad: 30 % | EMEA: 29 % |

| Actores más pequeños: 22 % | Gerentes: 55 % | América: 22 % |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se construyó utilizando un enfoque descendente en el que el gasto en defensa, los planes de contratación y las señales de importación-exportación se usaron para reconstruir la demanda de las categorías de armas ligeras por región y plataforma, traduciéndola luego en valor mediante bandas de precios realistas. Una vez conformado el conjunto de demanda, realizamos comprobaciones ascendentes muestreadas utilizando consolidaciones selectivas de proveedores y verificaciones de canal (por ejemplo, cantidades de unidades a nivel de programa multiplicadas por precios de venta promedio típicos) para confirmar que los totales se mantuvieran dentro de un rango razonable.

Entre los principales insumos rastreados se incluyen el ritmo de los programas de modernización de infantería, los volúmenes de licitación anunciados, la combinación de unidades entre categorías como ametralladoras pesadas, morteros de menos de 120 mm, lanzagranadas y sistemas portátiles de defensa aérea y antiblindaje, junto con la progresión de precios observada para pedidos de nueva construcción frente a actualización y readaptación. Cuando los datos públicos eran escasos para un país o año determinado, las brechas se manejaron utilizando indicadores indirectos como patrones de contratación de países vecinos, ciclos de reemplazo históricos y flujos comerciales, seguidos de una verificación de coherencia basada en entrevistas.

Las previsiones se elaboraron mediante análisis de escenarios, ya que la contratación a menudo avanza en etapas en lugar de líneas continuas, y las ponderaciones de los escenarios se ajustaron utilizando lo que los expertos compartieron sobre la certeza presupuestaria, los plazos de entrega y el momento previsto de los contratos. La curva final se alineó luego con las fechas de inicio de programas conocidos y los calendarios de entrega típicos, de modo que el movimiento interanual se mantuviera realista.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que los valores atípicos no pasaran desapercibidos. Los totales regionales se compararon con señales independientes, como anuncios de contratos importantes, cambios en los presupuestos de defensa y la dirección del movimiento comercial, y se revisaron nuevamente cuando el precio o el volumen parecían inconsistentes con las realidades del programa.

Antes de la aprobación final, los supuestos y cálculos son revisados por etapas por otro analista, y volvemos a contactar a los entrevistados cuando aparece una discrepancia material entre la demanda modelada y lo que se está contratando sobre el terreno. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando conflictos importantes, cambios de política o crisis de contratación alteran de manera significativa la demanda esperada. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible.

Comparación de la estimación de Mordor Intelligence del mercado global de armas ligeras con otras estimaciones publicadas

Los tamaños de mercado publicados para las armas ligeras a menudo difieren porque el alcance del producto, la base de precios y el momento de reconocimiento de la contratación no se tratan de la misma manera en todos los estudios. Las diferencias surgen rápidamente cuando una estimación se apoya más en los ingresos de los fabricantes, mientras que otra se aproxima más a los patrones de contratación y entrega de defensa.

La principal brecha surge de si los sistemas de clase artillería y las armas fijas montadas en vehículos se incluyen en la misma categoría, mientras que Mordor Intelligence solo contabiliza los sistemas portátiles y de pequeño servicio colectivo (con los morteros mantenidos por debajo de 120 mm) y excluye las categorías montadas más pesadas que pueden inflar los totales. Algunos editores también utilizan los ingresos de fábrica e incluyen servicios relacionados, mientras que otros aplican una mayor escalada de precios a largo plazo o amplían la definición hacia las armas pequeñas y los accesorios, lo que cambia la base de valor y la curva de crecimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 16,26 mil millones USD (2026) | |

| Consultora global A | 16,46 mil millones USD (2025) | Utiliza un año base diferente y una canasta más amplia que incluye explícitamente elementos como minas terrestres y algunas categorías descritas como sistemas montados, y también aplica una ventana de previsión más larga que puede amplificar los supuestos de crecimiento compuesto. |

| Editorial del sector B | 14,12 mil millones USD (2025) | Construido en torno a los ingresos de fábrica de los fabricantes e incluye servicios relacionados, lo que puede subestimar los totales impulsados por la contratación en años con grandes entregas gubernamentales, y también puede modificar el valor según lo que se trate como servicio frente a venta de armas. |

La dispersión en la tabla se explica principalmente por las decisiones sobre el alcance, el momento del año base y si el valor está vinculado a las señales de demanda de contratación o a las definiciones de ingresos de los fabricantes. Al mantener claras las inclusiones y comprobar los totales frente a la actividad de los programas, los presupuestos y el movimiento comercial, la cifra final sigue siendo trazable a insumos prácticos que pueden verificarse nuevamente en cada ciclo de actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de armas ligeras en 2026?

El tamaño del mercado de armas ligeras fue de USD 16,26 mil millones en 2026.

¿Cuál es la CAGR esperada para el mercado de armas ligeras hasta 2031?

Se proyecta que los ingresos crezcan a un 4,89% anual hasta 2031.

¿Qué región se expandirá más rápido?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 7,53% debido al aumento del gasto en defensa.

¿Qué segmento tecnológico tiene la mayor participación de mercado?

Los sistemas guiados representaron el 55,12% de los ingresos de 2025 y mantienen la tasa de crecimiento más alta.

¿Cómo influirá la munición de carcasa polimérica en la demanda futura?

Las rondas poliméricas reducen la carga del soldado hasta en un 30%, apoyando una CAGR del 5,36% para los materiales compuestos y fomentando una adopción más amplia.

¿Qué restricción representa la mayor amenaza a largo plazo?

Las regulaciones más estrictas de transferencia internacional de armas, con un impacto del -0,8% en la CAGR pronosticada, presentan el obstáculo estructural más significativo.

Última actualización de la página el: