Tamaño y Participación del Mercado de Municiones

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

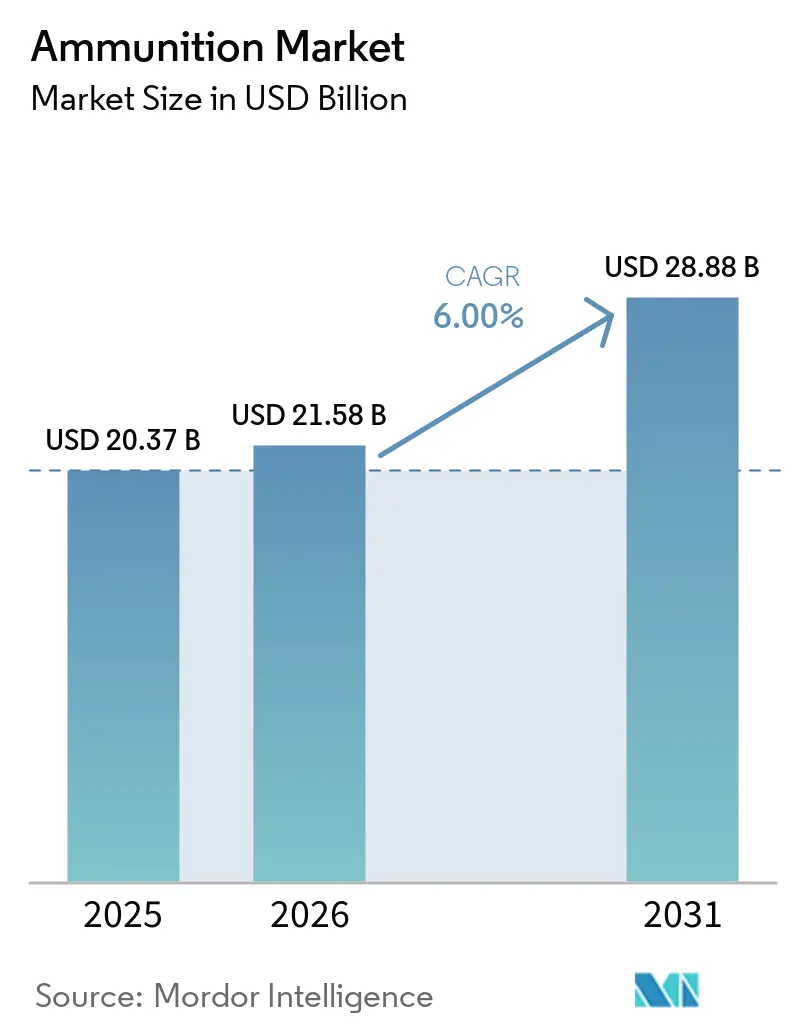

| Tamaño del Mercado (2026) | 21.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.00% CAGR |

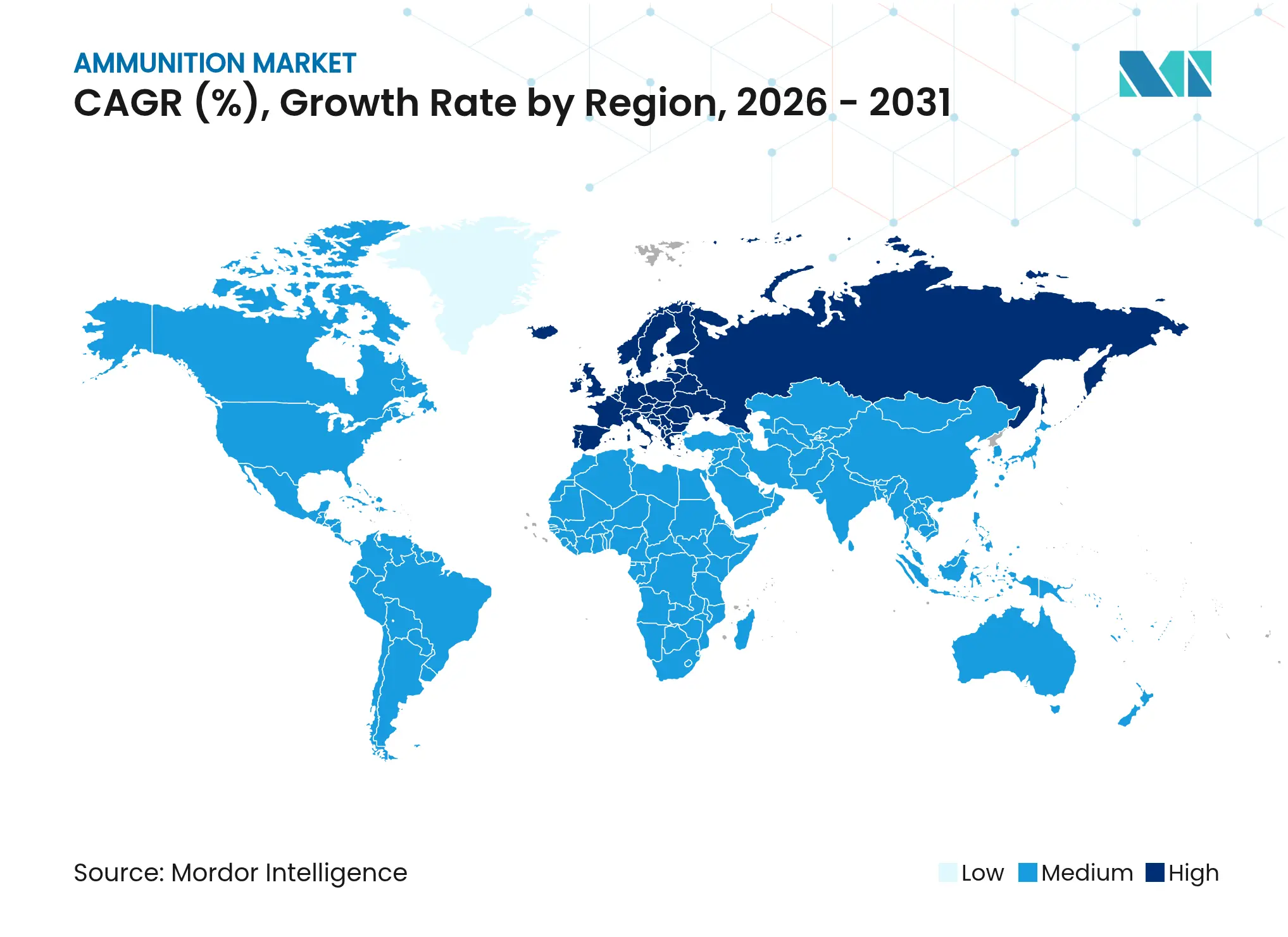

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

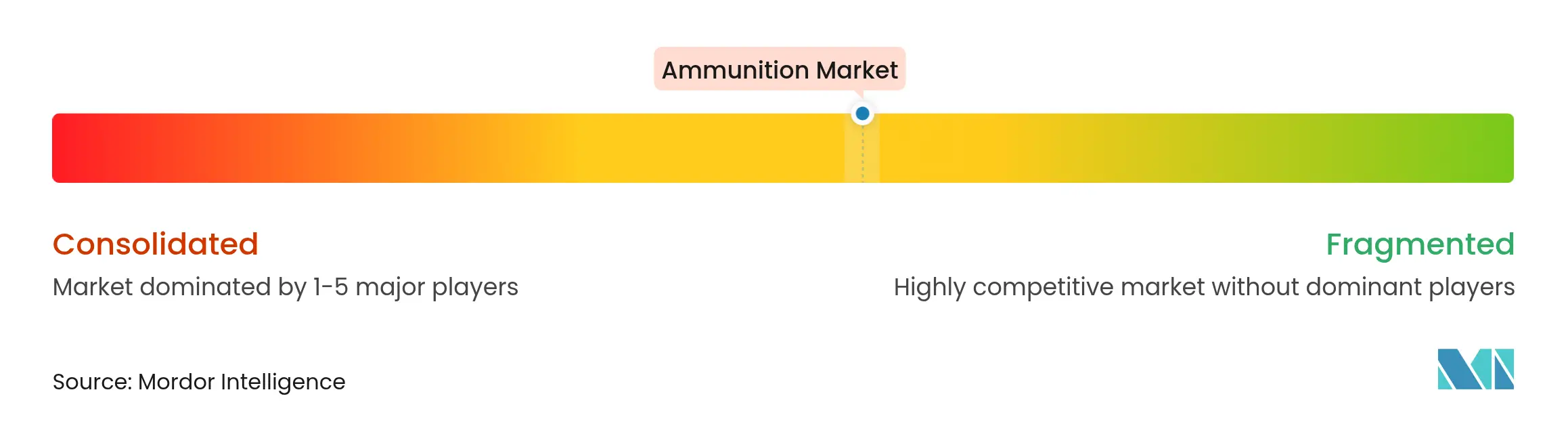

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Municiones por Mordor Intelligence

Se espera que el tamaño del mercado de municiones crezca de USD 20,37 mil millones en 2025 a USD 21,58 mil millones en 2026 y se prevé que alcance USD 28,87 mil millones en 2031 a una CAGR del 6,00% durante 2026-2031. Las adquisiciones plurianuales sólidas en los Estados Unidos, un programa de desarrollo de capacidades respaldado por la UE para proyectiles de 155 mm y los amplios programas de modernización en las naciones aliadas sustentan esta expansión. En 2026, los compradores norteamericanos enfatizan las adiciones de capacidad para artillería, defensa aérea y municiones de precisión, mientras que los ministerios de defensa europeos aceleran la construcción de plantas de artillería desde cero para lograr la soberanía industrial. Los precios premium para cartuchos programables y de metal único compensan los mayores costos de cumplimiento vinculados a los mandatos de eliminación del plomo. Mientras tanto, la participación civil constante y los inventarios minoristas normalizados estabilizan los volúmenes de calibre pequeño en los Estados Unidos.

Conclusiones Clave del Informe

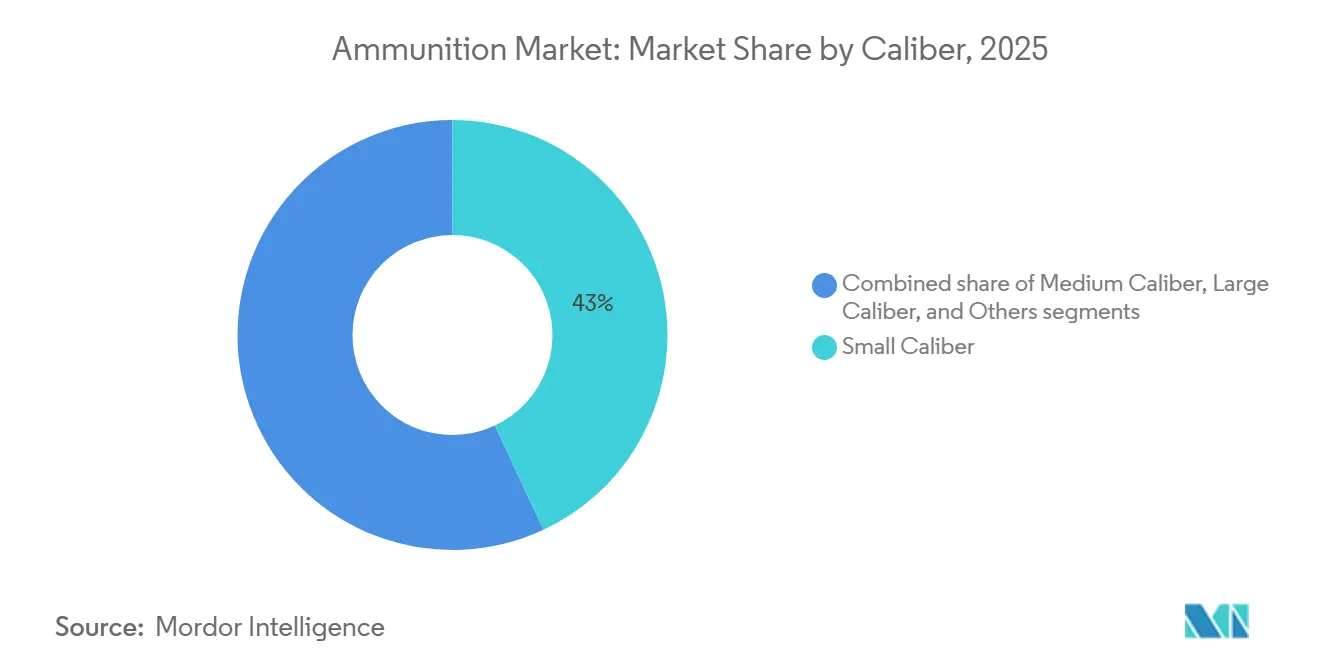

- Por calibre, las municiones de calibre pequeño representaron el 43,04% del mercado de municiones en 2025 y se espera que crezcan a una CAGR del 6,25% hasta 2031.

- Por producto, las balas y cartuchos representaron el 60,81% en 2025 y se prevé que se expandan a una CAGR del 6,13% hasta 2031.

- Por guía, las municiones no guiadas representaron el 92,12% en 2025 y se prevé que crezcan a una CAGR del 5,99% hasta 2031.

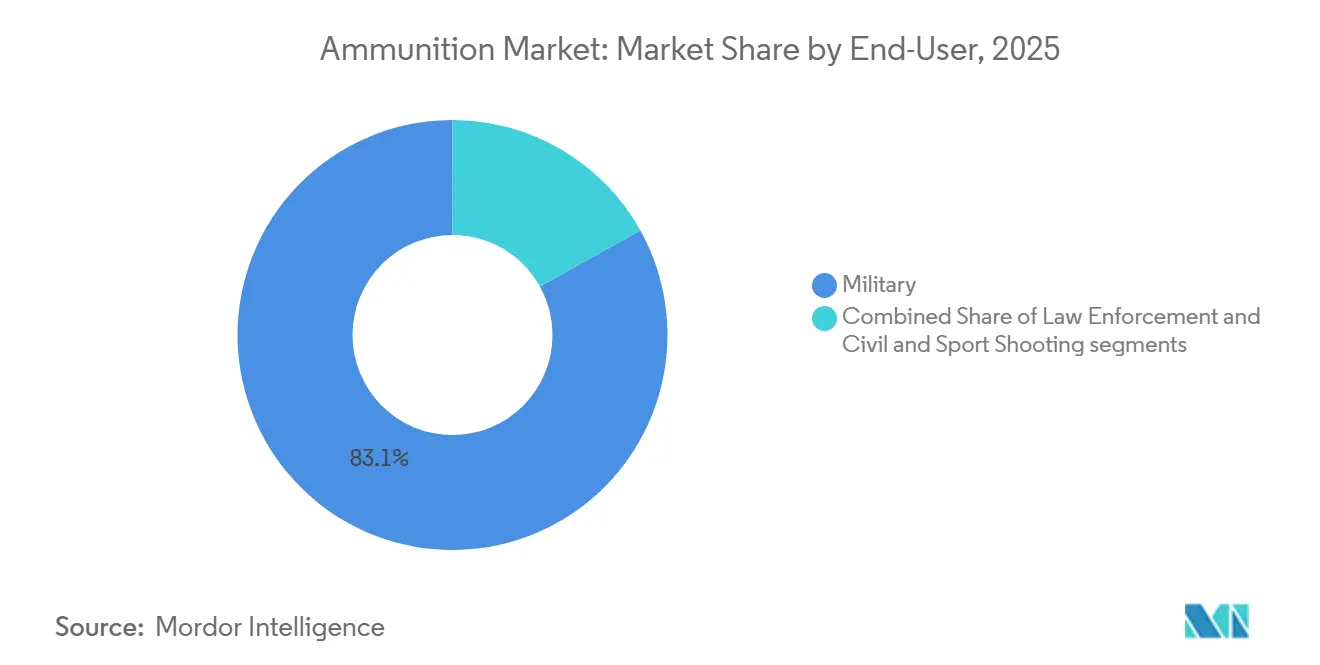

- Por usuario final, el segmento militar representó el 83,07% del mercado de municiones en 2025 y se prevé que crezca a una CAGR del 6,22% hasta 2031.

- Por plataforma, los sistemas terrestres representaron el 68,05% de la participación de mercado en 2025 y se prevé que crezcan a una CAGR del 6,16% hasta 2031.

- Por geografía, América del Norte tuvo una participación del 47,31% del mercado de municiones en 2025, mientras que se prevé que Europa experimente el crecimiento más rápido a una CAGR del 9,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Municiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reposición intensificada de reservas de la OTAN | +1.8% | Núcleo europeo, con efectos secundarios en América del Norte | Mediano plazo (2-4 años) |

| Mayor gasto en defensa y modernización que impulsa el crecimiento del mercado | +1.5% | Global, liderado por aliados de la OTAN y del Indo-Pacífico | Largo plazo (≥ 4 años) |

| Mayor uso de municiones programables de explosión aérea y de espoleta de proximidad en operaciones urbanas | +0.9% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la adopción civil de porte oculto que impulsa la demanda de municiones | +0.6% | Nacional (núcleo en los Estados Unidos, crecimiento en determinados estados de la UE) | Corto plazo (≤ 2 años) |

| Creciente demanda de sistemas modernos de propelente para artillería | +1.0% | Global, urgente en Europa | Mediano plazo (2-4 años) |

| Transición a municiones sin plomo que impulsa el crecimiento del mercado | +0.4% | Zonas regulatorias de América del Norte y la UE, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reposición Intensificada de Reservas de la OTAN tras la Guerra de Ucrania

Los países alineados con la OTAN amplían las líneas de artillería y calibre mediano en 2026 a medida que los programas industriales y gubernamentales convierten la financiación en producción estable, evidenciado por las nuevas instalaciones europeas que escalan proyectiles de 155 mm y municiones telescópicas de 40 mm. La planta de Unterlüß en Alemania, inaugurada en septiembre de 2025, está programada para escalar a proyectiles de artillería en 2027, con hitos de volumen intermedios en 2026, según las declaraciones de la empresa.[1]Rheinmetall AG, "Una Nueva Era en Rheinmetall: Inauguración de la Fábrica de Municiones en Unterlüß," Rheinmetall, rheinmetall.com La línea automatizada de mecanizado y bandaje de calibre grande de Bélgica está dedicada a proyectiles de 155 mm, y casi seis meses de producción de 2026 están asignados a la Defensa Belga, lo que señala una priorización soberana coherente con las políticas de reservas aliadas. Los datos de adquisición en los Estados Unidos muestran líneas de reconstrucción de municiones y armamento financiadas en la cuenta del año fiscal 2026, lo que sostiene los ciclos de reposición que reponen los inventarios y apoyan las reservas de entrenamiento. Los materiales presupuestarios del Departamento de Defensa también identifican la adquisición de municiones e iniciativas clave de la cadena de suministro en toda la cartera de 2026, que refuerzan los pedidos en volumen de proyectiles y materiales energéticos para garantizar la preparación. Los gobiernos nórdicos han profundizado la coordinación regional a través de un marco multinacional sobre entregas, servicios y capacidad de aumento con un proveedor designado, alineando el intercambio de reservas nacionales con la demanda máxima en situaciones de crisis.

Mayor Gasto en Defensa y Modernización que Impulsa el Crecimiento del Mercado

Los totales del presupuesto de defensa del año fiscal 2026 de los Estados Unidos reflejan un énfasis continuo en los arsenales de municiones, la expansión de la base industrial y la producción repetible de sistemas de armas seleccionados que anclan las decisiones de inversión en sentido ascendente. Los materiales del Congreso que cubren el ciclo del año fiscal 2026 destacan la financiación para Patriot, THAAD, Tomahawk, JASSM, LRASM, SM-3 y AMRAAM, lo que proporciona una visibilidad de demanda estable para componentes, materiales energéticos y líneas de ensamblaje. Los contratos centrados en plataformas subrayan cómo las adquisiciones de vehículos y artillería generan la demanda asociada de municiones, como se observa en los contratos para producir obuses M109A7 Paladin adicionales y portadores de municiones M992A3 para las formaciones del Ejército de los Estados Unidos.[2]BAE Systems, "BAE Systems Asegura Pedidos de Municiones Programables de Suecia y Finlandia," BAE Systems, baesystems.com Al mismo tiempo, los registros de contratación de los Estados Unidos muestran contratos a escala de producción para municiones de 30 mm con espoleta de proximidad adaptadas para misiones de contramedidas contra sistemas aéreos no tripulados, lo que valida la adquisición de municiones de calibre mediano con efectos especializados y lógica de guía. Las adquisiciones aliadas en el Oriente Medio añaden mayor demanda de cuerpos de bombas y penetradores, con notificaciones formales que confirman paquetes de municiones a gran escala que alimentan las reservas de entrega aérea. Los anuncios de expansión industrial en los Estados Unidos también apuntan a la producción nacional de nitrocelulosa y propelentes de triple base, que responden a cuellos de botella previos en materiales energéticos y desarrollan capacidad a largo plazo para sistemas de cargas modulares.

Aumento de la Adopción Civil de Porte Oculto que Impulsa la Demanda de Municiones

Los datos de la industria de los Estados Unidos indican una amplia base de participación de consumidores que sostiene la demanda de entrenamiento de calibre pequeño y porte oculto. En 2024, el sector reportó millones de nuevos propietarios y notables ganancias en empleo, proporcionando un canal de ventas en sentido descendente para cartuchos y componentes durante 2025 y hasta 2026. Las nuevas introducciones de productos en 2026 continúan abordando nichos de rendimiento, incluidos diseños de caza de largo alcance y expansión controlada, que reflejan canales de innovación estables en marcas orientadas al consumidor. Los incentivos federales para el uso sin plomo en determinadas tierras públicas también orientan una parte de la demanda hacia alternativas de metal único o no tóxicas, lo que sutilmente cambia la combinación y los precios a nivel minorista. La estabilización de los inventarios minoristas reduce las escaseces extremas en el mercado spot en comparación con los aumentos anteriores, pero los pedidos de entrenamiento de las fuerzas del orden y las agencias federales mantienen una línea de base constante para el calibre 9 mm y otros calibres de servicio. Esta base civil y de seguridad pública complementa el volumen militar, que en conjunto sustenta un perfil de demanda equilibrado en el mercado de municiones.

Creciente Demanda de Sistemas Modernos de Propelente para Artillería

Las instalaciones industriales en 2026 se centran cada vez más en la soberanía de materiales energéticos, la capacidad nacional de nitrocelulosa y la producción de cargas modulares para permitir un rendimiento sostenido de 155 mm. Un arrendamiento respaldado por el gobierno de los Estados Unidos permite la nueva producción nacional de nitrocelulosa y propelentes de triple base que abastecen los sistemas de cargas modulares, lo que reduce la exposición a materias primas importadas y los riesgos de tránsito. Las declaraciones de empresas en Europa enfatizan tanto los cuerpos de proyectiles como las líneas de pólvora como cuellos de botella duales que deben crecer en paralelo para cumplir los objetivos de reposición aliada, lo que impulsa inversiones combinadas en forja, mecanizado y química de propelentes. Los datos de contratación gubernamental en los Estados Unidos confirman la financiación activa para municiones de artillería durante el ciclo del año fiscal 2026, proporcionando continuidad de demanda para los proveedores de cargas, iniciadores y operaciones de embalaje. Las iniciativas de 155 mm de la Europa aliada amplían la base de proveedores de componentes de propelente y carga a través de nuevas asociaciones público-privadas, que añaden redundancia al suministro transfronterizo durante períodos de demanda elevada. Estas inversiones elevan la resiliencia de las cadenas de valor de artillería en el mercado de municiones y refuerzan el crecimiento de volumen esperado hasta finales de la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repriorización del presupuesto del Departamento de Defensa y los Ministerios de Defensa hacia sistemas no tripulados | -0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Disparada de los precios de la nitrocelulosa debido a perturbaciones en el suministro de algodón | -0.5% | Global | Corto plazo (≤ 2 años) |

| Mayor escrutinio de criterios ambientales, sociales y de gobernanza sobre la descarga de metales pesados en campos de entrenamiento | -0.3% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Prohibiciones de exportación civil que afectan las ventas de fabricantes de equipos originales de los Estados Unidos a América del Sur | -0.2% | Enfoque en las Américas, efectos globales indirectos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Repriorización del Presupuesto del Departamento de Defensa y los Ministerios de Defensa hacia Sistemas No Tripulados

Los materiales presupuestarios de los Estados Unidos en 2026 priorizan un conjunto diverso de capacidades, incluidas armas desechables y de bajo costo, que compiten por financiación con los inventarios de municiones convencionales. Los informes públicos sobre las asignaciones de reconciliación destacan líneas dedicadas a drones de ataque unidireccional y esfuerzos de armas asequibles que aprovechan conjuntos de habilidades industriales y cadenas de suministro similares a los cartuchos y proyectiles tradicionales. Los gobiernos aliados también están estableciendo ensamblaje de cohetes guiados y misiles fuera de los Estados Unidos, lo que diversifica los proveedores al tiempo que asigna recursos hacia armas de precisión que pueden reducir las compras de artillería a corto plazo. En las carteras naval y aérea, la financiación de 2026 cubre múltiples familias de precisión que sirven para misiones de ataque marítimo y defensa aérea, lo que desvía el presupuesto hacia líneas de alta tecnología a expensas de algunas reservas no guiadas. Las respuestas de la industria incluyen municiones de calibre mediano diseñadas para contramedidas contra sistemas aéreos no tripulados y roles multipropósito, manteniendo relevantes las armas convencionales en un entorno saturado de drones. El efecto neto restringe algunos pedidos de municiones convencionales a corto plazo, aunque los volúmenes centrales de artillería y calibre pequeño siguen siendo esenciales para las operaciones sostenidas y el entrenamiento en el mercado de municiones.

Disparada de los Precios de la Nitrocelulosa Debido a Perturbaciones en el Suministro de Algodón

Los cuellos de botella en materiales energéticos y las restricciones en la nitrocelulosa derivada del algodón han generado presiones de precio y disponibilidad desde finales de 2024, que, a su vez, han elevado la base de costos para las cargas de artillería y determinados sistemas de propelentes. Las acciones de los fabricantes de equipos originales europeos para asegurar fuentes de nitrocelulosa y construir reservas estratégicas tienen como objetivo mitigar la exposición a perturbaciones externas del suministro, con declaraciones públicas que indican inversiones dedicadas en capacidad de celulosa de grado militar. En los Estados Unidos, los nuevos arrendamientos y planes de instalaciones se centran en la producción nacional de nitrocelulosa y triple base para cargas modulares de 155 mm, lo que aborda una brecha crítica de resiliencia. Los informes públicos también destacan aumentos en los precios de relleno explosivo para compradores gubernamentales durante los últimos años, una señal de que los mercados energéticos más amplios se han tensado. Estas dinámicas presionan los márgenes de los fabricantes de equipos originales y complican la planificación presupuestaria del usuario final, incluso cuando la financiación de 2026 apoya las iniciativas de reconstrucción.[3]Departamento del Tesoro de los Estados Unidos, "Adquisición de Municiones, Ejército | Perfil de Gasto," USAspending, usaspending.gov La restricción modera el crecimiento en el mercado de municiones hasta que la nueva capacidad energética occidental alcance un nivel de producción estable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Calibre: El Calibre Pequeño Domina el Volumen, aunque Todos los Tamaños Experimentan un Aumento

Las municiones de calibre pequeño representaron el 43,04% del mercado de municiones en 2025 y están preparadas para crecer a una CAGR del 6,25% hasta 2031, ya que los canales civil, de fuerzas del orden y militar sostienen una demanda paralela. Los nuevos consumidores de los Estados Unidos incorporados en 2024 apoyaron las compras de entrenamiento y defensa personal en 2025 y 2026, proporcionando una amplia base minorista para cartuchos de calibre pequeño. En el lado de la defensa, los programas de calibre .50 con carcasa de polímero redujeron el peso al tiempo que mejoraron la resistencia al calor, apoyando los beneficios de movilidad y logística en misiones expedicionarias. Las municiones de calibre mediano avanzaron a través de contratos de programa para usuarios del F-35 en Europa, incluidas variantes de combate APEX y de entrenamiento equivalente, lo que confirma un sólido canal en la clase de 25 mm. La demanda europea de municiones telescópicas de 40 mm aumentó con los despliegues de sistemas navales y terrestres, lo que amplificó los planes de producción de cara a 2026 y más allá. La artillería de calibre grande sigue siendo una prioridad central, ya que los programas de los Estados Unidos y Europa escalan la producción de 155 mm y alinean la capacidad de propelente para cumplir con las entregas programadas. Estas dinámicas de múltiples calibres mantienen el mercado de municiones anclado en segmentos de volumen confiables al tiempo que añaden crecimiento selectivo de municiones de calibre mediano premium que abordan tareas de contramedidas contra sistemas aéreos no tripulados y defensa de bases.

El liderazgo del calibre pequeño se refuerza por los beneficios de interoperabilidad de los estándares de la OTAN en torno a los cartuchos de 5,56 mm y 7,62 mm, que apoyan la agrupación transfronteriza y la flexibilidad contractual en los canales de entrenamiento aliados. La adopción del calibre mediano se beneficia de sensores integrados y lógica de control de fuego en plataformas terrestres y marítimas, lo que mejora la letalidad contra drones y amenazas aéreas de bajo costo. Para la artillería de calibre grande, el mecanizado de cuerpos de artillería y la química de propelentes han recibido atención de inversión para fortalecer el rendimiento consistente en los sitios occidentales en 2026. Esta combinación de necesidades minoristas, de entrenamiento y operacionales sostiene un crecimiento equilibrado en todos los calibres en el mercado de municiones, incluso cuando los presupuestos también financian sistemas guiados y no tripulados. Dentro de este segmento, la industria de municiones continúa buscando materiales de carcasa más ligeros y materiales energéticos mejorados para optimizar la logística y la fiabilidad a escala.

Por Producto: Las Balas y Cartuchos Dominan, aunque los Proyectiles de Artillería Experimentan la Mayor Aceleración del Crecimiento

Las balas y cartuchos representaron el 60,81% del tamaño del mercado de municiones en 2025 y se proyecta que avancen a una CAGR del 6,13%, respaldadas por opciones programables premium y un consumo constante de calibre pequeño. Los contratos del norte de Europa para municiones programables de 40 mm y 57 mm demuestran una demanda sostenida de efectos de explosión aérea y espoleta de proximidad que contrarrestan drones, municiones merodeadoras y helicópteros. Los proyectiles de artillería y morteros impulsan los flujos de trabajo de reposición en Europa y los Estados Unidos durante el año fiscal 2026, y los datos de contratación confirman la inversión continua en proyectiles de 155 mm y cargas modulares. El presupuesto del año fiscal 2026 de la Marina de los Estados Unidos apoya la adquisición de municiones de artillería, lo que se alinea con las necesidades conjuntas de los servicios para renovar los inventarios que vencen y equipar a las unidades para los ciclos de entrenamiento. Las bombas aéreas y granadas continúan beneficiándose de complementos de espoleta y guía que mejoran la precisión, lo que permite a las fuerzas extender la relevancia de las reservas convencionales a través de kits modulares. Las ventas militares al exterior en 2025 confirmaron pedidos significativos de cuerpos de bombas y penetradores, una tendencia que apoya una demanda constante de municiones de entrega aérea junto con la inversión en artillería.

Las interfaces digitales entre espoletas, propelentes y computadoras de control de fuego son ahora una parte más prominente de las estrategias de producto, reflejadas en cartuchos programables por comando diseñados para efectos de múltiples modos. Los programas occidentales también consideran reemplazos de submuniciones donde la política restringe el uso de municiones en racimo, y las encuestas de mercado públicas muestran interés en submuniciones avanzadas de 155 mm a escala. Los fabricantes de equipos originales y los arsenales continúan expandiendo las operaciones de carga, ensamblaje y empaque de 155 mm en los Estados Unidos para lograr un mayor rendimiento mensual que se alinee con las necesidades de entrenamiento y operacionales. En general, el mercado de municiones está configurado por la demanda impulsada por la reposición en proyectiles y morteros junto con nichos premium crecientes en cartuchos programables, que juntos elevan los precios de venta promedio sin sacrificar el volumen. Dentro de este segmento, la industria de municiones continúa invirtiendo en tecnología de espoletas, municiones insensibles y estándares de interfaz para crear efectos confiables y configurables.

Por Guía: Las Municiones No Guiadas Retienen Participación, aunque la Demanda de Precisión Reconfigura los Márgenes

Las municiones no guiadas representaron el 92,12% del mercado de municiones en 2025 y se espera que crezcan a una CAGR del 5,99%, lo que refleja una demanda duradera de fuego en volumen y municiones de entrenamiento donde la precisión ofrece ganancias marginales limitadas. Las líneas presupuestarias de los Estados Unidos en 2026 incluyen municiones de artillería y kits de guía que complementan los proyectiles convencionales en lugar de reemplazarlos por completo, lo que confirma un camino combinado que preserva el volumen no guiado. Los programas de kits de guía como el PGK mejoran la precisión de los proyectiles convencionales a un costo menor que las municiones de precisión completa, reforzando una relación complementaria en lugar de sustitutiva entre los inventarios guiados y no guiados. Las lecciones operacionales también han enfatizado la resiliencia frente a la guerra electrónica, lo que mantiene estable la demanda de municiones no guiadas a medida que las fuerzas se protegen contra la degradación del GPS en entornos disputados. Estas dinámicas posicionan las municiones no guiadas como la columna vertebral del fuego de supresión y de área hasta 2031, mientras que las municiones guiadas llenan roles de ataque de alto valor o urgentes.

Las municiones guiadas mantienen precios premium y un crecimiento selectivo, con las asignaciones de los Estados Unidos apoyando la adquisición de sistemas antibuque de largo alcance y lanzados desde el aire en 2026. La experiencia con efectos de espoleta de proximidad y explosión aérea en calibre mediano indica que la programación asequible puede expandir la letalidad sin incurrir en los costos totales de las municiones de precisión, lo que fomenta una combinación matizada en misiones terrestres y marítimas. Los requisitos de entrenamiento y las normas de seguridad refuerzan las compras constantes de cargas de calibre pequeño no guiadas en las agencias militares y de fuerzas del orden, lo que apoya el volumen fundamental en este segmento del mercado de municiones. Durante el período de pronóstico, los proveedores que pueden alternar entre líneas guiadas y no guiadas están mejor posicionados para capturar pedidos sostenidos y mitigar las fluctuaciones presupuestarias entre programas.

Por Usuario Final: La Dominancia Militar Persiste, aunque el Segmento Civil Ofrece Mayor Riqueza de Márgenes

Los usuarios militares representaron el 83,07% de los volúmenes de 2025 y se proyecta que se expandan a una CAGR del 6,22% hasta 2031, un perfil que refleja la autoridad presupuestaria plurianual y las prioridades de reconstrucción de reservas. Los materiales de los Estados Unidos identifican líneas de reconstrucción de municiones e iniciativas de cadena de suministro en el año fiscal 2026, que refuerzan las señales de producción a largo plazo para los fabricantes de equipos originales. Las adquisiciones de plataformas, como los obuses M109A7 Paladin y los portadores de municiones M992A3, fortalecen el vínculo entre las flotas de vehículos y la artillería, morteros y municiones logísticas asociadas. Las fuerzas del orden sostienen una demanda de entrenamiento constante con pedidos recurrentes de cargas de marcado y servicio, que amortiguan el canal contra la volatilidad minorista. El tiro civil y deportivo se ha normalizado desde los picos de aumento, pero la base de nuevos participantes de los Estados Unidos incorporados en 2024 continúa apoyando los volúmenes minoristas y los flujos de impuestos especiales vinculados a la conservación.

La demanda militar es menos sensible a los ciclos electorales y al sentimiento del consumidor, lo que ayuda a estabilizar el mercado de municiones durante 2026. En paralelo, las ventas militares al exterior y los programas bilaterales confirman las entregas continuas de municiones, manteniendo las reservas aéreas y de artillería en niveles operacionales. El canal civil sigue configurado por las leyes locales de porte, la participación en la caza y las estrategias de promoción de los minoristas que buscan suavizar la demanda a lo largo del año. Los proveedores continúan equilibrando las series entre unidades de mantenimiento de existencias militares y civiles mientras gestionan los cuellos de botella comunes en torno a la pólvora y los iniciadores, que siguen siendo sensibles a las asignaciones prioritarias de defensa. Dentro de esta combinación de usuarios finales, la industria de municiones alinea la planificación de la producción con los calendarios de defensa mientras mantiene capacidad para los compromisos civiles y de fuerzas del orden.

Por Plataforma: Los Sistemas Terrestres Dominan la Participación, aunque los Segmentos Naval y Aéreo se Modernizan más Rápido

Las plataformas terrestres representaron el 68,05% en 2025 y se proyecta que crezcan a una CAGR del 6,16%, una trayectoria vinculada a la doctrina centrada en la artillería y los programas activos de 155 mm en las naciones aliadas. Los contratos de programa en 2025 y 2026 para obuses Paladin y portadores de municiones destacan la inversión sostenida en sistemas de artillería sobre orugas y sus vehículos de reabastecimiento. Los casos de uso naval incluyen la adquisición de componentes de torpedo y municiones telescópicas de 40 mm para torretas de buques de superficie, que extienden los efectos programables a las tareas de defensa aérea marítima. Las plataformas aéreas continúan consumiendo una combinación de alto valor de municiones de cañón y armas guiadas, con usuarios europeos del F-35 que ordenan municiones de combate APEX de 25 mm y municiones de entrenamiento equivalentes.

En 2026, las fuerzas terrestres consumen municiones a tasas consistentes con ciclos de entrenamiento de alta intensidad y preparación, y los planificadores industriales asignan capacidad de proyectiles y cargas para igualar. Los roles de defensa aérea naval y en tierra refuerzan la necesidad de municiones programables de 40 mm y 57 mm, que han impulsado pedidos plurianuales de clientes del norte de Europa. En el lado aéreo, las municiones de cañón para cañones de aeronaves y los kits de guía seleccionados para inventarios convencionales mantienen relevancia en entornos permisivos, incluso cuando los misiles avanzados dominan los titulares de adquisición. Esta combinación de plataformas subraya la primacía sostenida del segmento terrestre en el mercado de municiones, mientras que las plataformas navales y aéreas retienen necesidades especializadas que exigen valores unitarios más altos. En todas las plataformas, la industria de municiones invierte en fabricación flexible y automatización de inspección para apoyar el rendimiento entre segmentos.

Análisis Geográfico

La participación de liderazgo de América del Norte con el 47,31% en 2025 refleja la escala y continuidad de las adquisiciones de los Estados Unidos, con las cuentas del año fiscal 2026 financiando municiones de artillería, líneas de componentes y programas de reconstrucción que mantienen las fábricas activas durante todo el año. Los registros de adquisición muestran contratos repetidos en calibres y categorías de productos, lo que indica un enfoque equilibrado que sostiene proyectiles, cartuchos y municiones especiales para uso conjunto de los servicios. La combinación de pedidos de plataformas de vehículos, portadores de municiones y reconstrucciones de municiones eleva aún más la utilización de la producción en los principales sitios de fabricantes de equipos originales y en las instalaciones de propiedad gubernamental que realizan operaciones de materiales energéticos y carga. La nueva capacidad energética planificada bajo arrendamientos federales tiene como objetivo reducir la dependencia de la nitrocelulosa importada y los propelentes de triple base, mejorando así la resiliencia frente a las perturbaciones del suministro y apoyando la producción de cargas a largo plazo para los sistemas de 155 mm. En este contexto, el mercado de municiones se beneficia de una adquisición predecible, que permite la planificación de capital plurianual y las expansiones incrementales de la fuerza laboral.

Europa es la región de más rápido crecimiento, con una CAGR del 9,48%, y 2026 marca un período de aumento significativo de capacidad con nuevas unidades de mecanizado de proyectiles, nuevas líneas de bandaje y expansiones de fábricas diseñadas en torno a los volúmenes de 155 mm. Los hitos de volumen anunciados para 2026 y las tasas de producción objetivo para 2027 refuerzan una política industrial comprometida centrada en la soberanía de municiones, impulsada por financiación público-privada y contratos marco. Los programas complementarios para municiones telescópicas de 40 mm destacan el papel de los efectos programables en la defensa de bases aéreas y aplicaciones navales, aumentando así la demanda especializada más allá de la artillería. Los acuerdos de cooperación de defensa regional estandarizan aún más la logística transfronteriza y el intercambio de reservas, acelerando las entregas y ayudando a cumplir los objetivos nacionales de preparación en 2026. Esta trayectoria amplía la contribución de Europa al mercado global de municiones y diversifica las fuentes de suministro entre las naciones aliadas.

Los socios de Asia-Pacífico persiguen la producción soberana y las empresas industriales conjuntas para artillería de cohetes y cargas modulares, lo que añade profundidad a las cadenas de suministro aliadas al tiempo que refleja la doctrina y las necesidades de entrenamiento locales. En el Oriente Medio, las notificaciones formales en 2025 confirman grandes paquetes de municiones para armamento de entrega aérea, que apoyan la utilización constante de los proveedores y los ciclos de reposición hasta 2026. África y América del Sur representan grupos de demanda más pequeños, donde los controles de exportación y los presupuestos locales configuran el ritmo de las entregas y pueden canalizar las compras hacia municiones de entrenamiento en lugar de segmentos premium. En general, América del Norte retiene la mayor posición en 2025, Europa lidera el crecimiento hasta 2031, y Asia-Pacífico y el Oriente Medio añaden demanda diversificada. Este patrón sustenta un mercado global de municiones resiliente en 2026.

Panorama Competitivo

El mercado de municiones muestra una concentración moderada en torno a un grupo de fabricantes de equipos originales verticalmente integrados con capacidades en propelentes, conformado de metales y ensamblaje final. Las declaraciones de prensa muestran un claro impulso de los principales proveedores europeos para asegurar suministros de materiales energéticos, incluida la nitrocelulosa, para mitigar la exposición a perturbaciones externas al tiempo que aumentan la producción de artillería regional. Las inauguraciones de fábricas en Alemania y las nuevas líneas de mecanizado en Bélgica indican ganancias concretas de capacidad para proyectiles de 155 mm con hitos de producción definidos para 2026 y 2027. En los Estados Unidos, las líneas presupuestarias del año fiscal 2026 refuerzan la adquisición de artillería, calibre mediano y municiones especiales junto con kits de guía seleccionados, lo que sostiene la visibilidad plurianual para los proveedores de primer y segundo nivel.

Los movimientos estratégicos en 2026 enfatizan la soberanía industrial y las inversiones de doble uso. Un plan aprobado por el gobierno de los Estados Unidos para una nueva instalación de materiales energéticos en un arsenal gubernamental producirá nitrocelulosa y propelentes de triple base para cargas modulares de 155 mm, reduciendo así la dependencia de materias primas extranjeras y reforzando el suministro de artillería a largo plazo. Los países del norte de Europa realizaron pedidos plurianuales de municiones programables de 40 mm y 57 mm para misiones de contramedidas contra sistemas aéreos no tripulados y defensa puntual, orientando la combinación hacia cartuchos de mayor margen en esta región. Los fabricantes de equipos originales en Europa también expandieron las unidades de mecanizado de calibre grande y bandaje con líneas automatizadas, asignando la capacidad de principios de 2026 a pedidos soberanos, confirmando una rampa secuenciada para proyectiles de 155 mm. Esta postura competitiva favorece a los proveedores con materiales energéticos integrados, forja profunda y automatización que pueden alternar entre unidades de mantenimiento de existencias militares y civiles en un entorno de demanda estable en 2026.

Los contratos de programa y las notificaciones públicas subrayan un sólido canal en artillería, municiones de calibre mediano con espoleta de proximidad y municiones de entrega aérea. Los registros de adquisición de los Estados Unidos confirman contratos de producción para municiones de proximidad de 30 mm para roles de contramedidas contra sistemas aéreos no tripulados con cañones de cadena compatibles, manteniendo activas las líneas de calibre mediano. Las notificaciones formales a un socio del Oriente Medio incluyen cantidades significativas de cuerpos de bombas y penetradores, que apoyan las líneas de armamento orientadas a la aeronáutica para entrega plurianual. En conjunto, el mercado de municiones en 2026 recompensa a los proveedores que pueden asegurar materias primas, automatizar el control de calidad y cumplir con los plazos de entrega en artillería, cartuchos programables y líneas de productos de entrega aérea seleccionadas.

Líderes de la Industria de Municiones

Rheinmetall AG

General Dynamics Corporation

Nammo AS

Northrop Grumman Corporation

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Rheinmetall aseguró otro pedido de la Bundeswehr para municiones de 30 mm destinadas a Vehículos de Combate de Infantería. Esta adquisición, parte de un contrato marco más amplio firmado en 2022, ve a las Fuerzas Armadas Alemanas reforzando su arsenal con cartuchos adicionales. El último pedido tiene un precio en el rango de varios cientos de millones de euros.

- Diciembre de 2025: Suecia y Finlandia mejoraron sus carteras de defensa integrando municiones programables multipropósito de 40 mm y 57 mm en sus inventarios. Estas municiones avanzadas, desplegadas en plataformas como el Stridsfordon 90, cañones navales y unidades de defensa aérea, están diseñadas para hacer frente a diversas amenazas, incluidos drones, misiles, helicópteros, embarcaciones en enjambre, buques de superficie y objetivos terrestres.

- Noviembre de 2025: Rheinmetall AG aseguró un contrato de un cliente de la OTAN para entregar sistemas de Munición Merodeadora HERO. Las entregas iniciales están programadas para comenzar en el primer trimestre de 2026, con finalización prevista para finales del año siguiente. La producción de estos sistemas de Munición Merodeadora HERO tendrá lugar en Italia, liderada por RWM Italia, en colaboración con el socio UVision Air Ltd.

- Noviembre de 2025: Rheinmetall AG amplió su colaboración con Lituania, reforzando los esfuerzos de seguridad en Europa y a través del Atlántico, particularmente en el flanco oriental de la OTAN en el municipio lituano de Baisogala. Se está construyendo una nueva planta para producir municiones de artillería de 155 mm. La empresa conjunta, Rheinmetall Defence Lietuva, UAB, gestionará esta instalación.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de municiones como el valor anual de cartuchos, proyectiles, cohetes y ojivas de misiles adquiridos por los ministerios de defensa, organismos de seguridad nacional, fuerzas fronterizas y agencias de fuerzas del orden juramentadas. La definición cubre calibres pequeños (≤12,7 mm), medianos (13-40 mm) y grandes (>40 mm), junto con municiones guiadas y no guiadas en plataformas terrestres, navales y aéreas.

Exclusión del alcance: las municiones deportivas y de caza financiadas de forma privada quedan fuera del alcance actual.

Descripción General de la Segmentación

- Por Calibre

- Calibre Pequeño

- Calibre Mediano

- Calibre Grande

- Otros

- Por Producto

- Balas y Cartuchos

- Proyectiles de Artillería y Morteros

- Bombas Aéreas y Granadas

- Por Guía

- Guiadas

- No Guiadas

- Por Usuario Final

- Militar

- Fuerzas del Orden

- Tiro Civil y Deportivo

- Por Plataforma

- Terrestre

- Naval

- Aérea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto del Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas con oficiales de adquisiciones, gerentes de plantas de armamento, instructores de seguridad en campos de tiro y distribuidores regionales en América del Norte, Europa, el Oriente Medio y Asia-Pacífico nos ayudaron a verificar los volúmenes de consumo planificados, los precios de venta promedio y las tasas de rotación de reservas antes de cerrar el modelo.

Investigación Documental

Comenzamos recopilando datos de fuentes abiertas de referencias de primer nivel como las tablas de gasto militar del Instituto Internacional de Investigación para la Paz de Estocolmo, los flujos comerciales de los códigos del Sistema Armonizado 9306 de la Base de Datos Estadísticos sobre el Comercio de Productos Básicos de las Naciones Unidas, las licitaciones de la Agencia de Apoyo y Adquisición de la OTAN, la Encuesta de Armas Pequeñas y los organismos de normalización incluidos el Instituto de Presión de Armas Pequeñas y Municiones de América y la Comisión Internacional Permanente para la Prueba de Armas de Fuego Portátiles. Los archivos de empresas en el Sistema de Divulgación Electrónica, Análisis y Recuperación de la Comisión de Bolsa y Valores de los Estados Unidos, los documentos presupuestarios parlamentarios y la prensa de defensa de reputación complementaron el panorama. Las herramientas de suscripción a las que acceden los analistas de Mordor (Dun & Bradstreet Hoovers para ingresos a nivel de empresa, Dow Jones Factiva para alertas de noticias de envíos y Questel para actividad de patentes) proporcionaron validación adicional. Se revisaron numerosas otras fuentes públicas y propietarias; la lista anterior es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

El modelo de Mordor comienza con una reconstrucción descendente de la demanda a partir de presupuestos de defensa, ratios de gasto en municiones y balances de importación-exportación, que luego se alinean con verificaciones ascendentes sobre la capacidad de las fábricas, el precio de venta promedio muestreado por calibre y los rastreadores de contratos activos. Las variables clave incluyen la asignación de defensa por soldado, los objetivos de reservas de 30 días de la OTAN, la penetración de armas de fuego civiles, las normas típicas de municiones por día de entrenamiento y los movimientos históricos de precios del latón y el propelente. Los pronósticos se basan en una regresión multivariante que vincula el gasto real en defensa, los índices de riesgo geopolítico y los insumos de materias primas con los escenarios de crecimiento de los envíos validados por expertos. Las brechas en los datos de plantas ascendentes se salvan triangulando la utilización promedio de la capacidad y los aumentos de horas extra observados durante los años de conflicto.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de anomalías, revisión por pares y aprobación de nivel superior. Los informes se actualizan anualmente, mientras que los eventos materiales, las grandes escaladas de conflictos, los contratos de adquisición importantes o las perturbaciones de precios desencadenan actualizaciones intermedias del modelo. Una breve revisión previa a la publicación garantiza que cada cliente vea la perspectiva más reciente.

Por Qué la Línea de Base de Municiones de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque cada empresa elige su propio alcance, año base y supuestos de costos. Cuando anclamos nuestra línea de base, mantenemos el enfoque fijo en la demanda institucional y aplicamos reglas consistentes de moneda, inflación y precios.

Los principales factores de brecha incluyen si se cuentan las municiones civiles, cómo se tratan los motores de cohetes y las espoletas, la frecuencia de actualización y la profundidad de la corroboración ascendente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 23,67 mil millones (2025) | ||

| USD 29,99 mil millones (2025) | Consultora Global A | Añade municiones recreativas y utiliza precios de venta promedio de lista |

| USD 35,83 mil millones (2024) | Revista Especializada B | Año base anterior e inclusión de cohetes/misiles infla el valor |

| USD 75,27 mil millones (2024) | Asociación Industrial C | Agrupa explosivos y se basa en ratios de ventas de armas sin verificaciones ascendentes |

En resumen, al restringir el alcance a la demanda institucional, aplicar variables transparentes y conciliar los presupuestos descendentes con las señales de suministro a nivel de campo, Mordor Intelligence ofrece una línea de base equilibrada y repetible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2026 del mercado global de municiones?

El mercado de municiones se sitúa en USD 21,58 mil millones en 2026 y está en camino de alcanzar USD 28,88 mil millones en 2031 a una CAGR del 6,0%, respaldado por las reconstrucciones de reservas de la OTAN y las adquisiciones constantes de los Estados Unidos.

¿Qué segmentos de producto y calibre lideran hoy y hasta 2031?

En 2025, las balas y cartuchos representaron el 60,81% de la participación, y el calibre pequeño lideró los calibres con el 43,04% de participación y una CAGR del 6,25% hasta 2031, impulsado por la demanda de doble uso y los contratos de defensa.

¿Dónde es más fuerte el crecimiento regional para los proveedores de municiones?

América del Norte lideró con el 47,31% de participación en 2025, mientras que Europa es la de más rápido crecimiento a una CAGR del 9,48% hasta 2031 a medida que la nueva capacidad de 155 mm aumenta en Alemania y Bélgica.

¿Cómo están cambiando la demanda las municiones programables y de espoleta de proximidad?

La adopción de cartuchos programables de 40 mm y 57 mm y municiones de proximidad de 30 mm está aumentando para contramedidas contra sistemas aéreos no tripulados y defensa de bases, elevando los precios de venta promedio al tiempo que complementa el volumen no guiado.

¿Qué riesgos de suministro y políticas afectan más a los costos y los plazos de entrega?

Las restricciones de nitrocelulosa y los cuellos de botella en materiales energéticos elevan los costos de insumos, y las políticas de eliminación del plomo aumentan el cumplimiento, mientras que las nuevas plantas de propelentes y proyectiles en los Estados Unidos y Europa tienen como objetivo estabilizar la producción a partir de 2026 en adelante.

¿Cómo deben los líderes sopesar las municiones guiadas frente a las no guiadas en sus planes?

Las no guiadas representaron el 92,12% del volumen de 2025 y crecen a una CAGR del 5,99%, mientras que los kits de guía y las municiones de precisión seleccionadas sirven a objetivos de alto valor sin desplazar la demanda central de fuego de supresión.

Última actualización de la página el: