Tamaño y Participación del Mercado de Seguridad Fronteriza

Visión General del Mercado

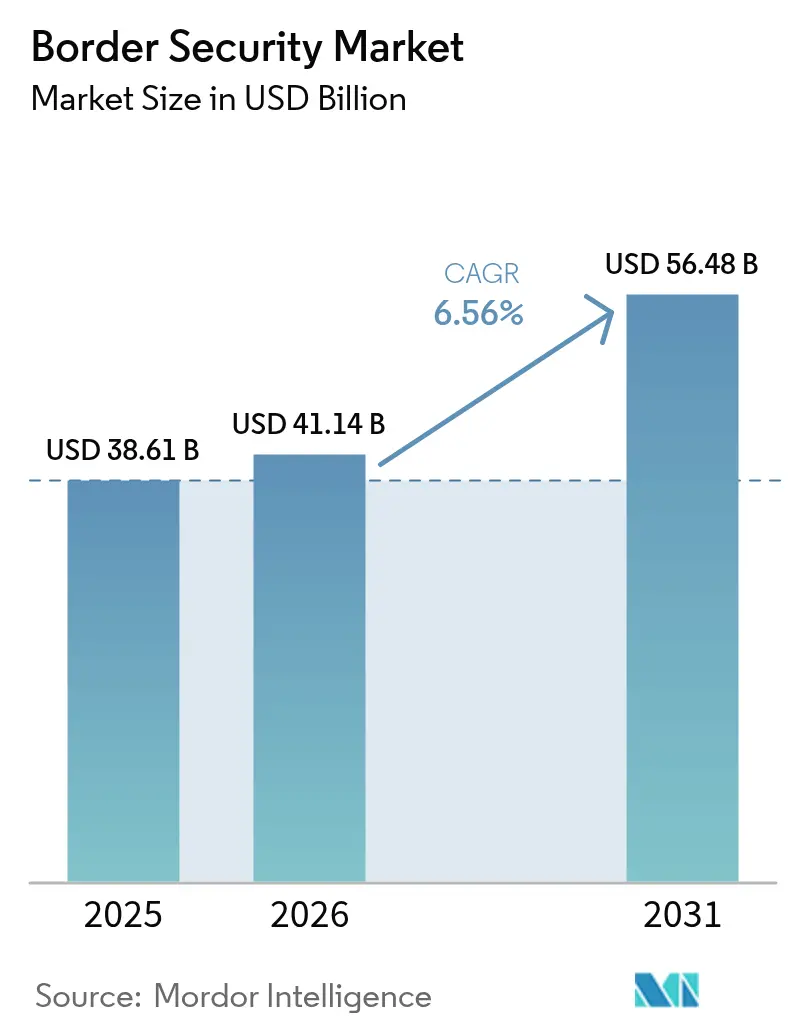

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Fronteriza por Mordor Intelligence

El mercado de seguridad fronteriza fue valorado en USD 38,61 mil millones en 2025 y se estima que crecerá desde USD 41,14 mil millones en 2026 hasta alcanzar USD 56,48 mil millones en 2031, a una CAGR del 6,56% durante el período de previsión (2026-2031). Esta expansión está respaldada por un auge en las inversiones soberanas que priorizan la vigilancia autónoma, la analítica perimetral habilitada por IA y las plataformas de comando integradas. Los gobiernos destinan porciones más amplias de los presupuestos de defensa a la modernización de fronteras inteligentes. Al mismo tiempo, las persistentes incursiones de drones de cárteles y las tácticas de guerra híbrida obligan a las agencias a adoptar redes de sensores aéreos y terrestres por capas. Los integradores que fusionan señales de radar, ópticas, biométricas y acústicas en un único panel de decisión están ganando terreno, y los proveedores ágiles que pueden certificar sistemas bajo estrictos marcos de control de exportaciones están conquistando posiciones de nicho. Estas dinámicas refuerzan colectivamente la trayectoria de crecimiento a largo plazo del mercado de seguridad fronteriza.[1]Fuente: Oficina de Operaciones de Adquisiciones del DHS, "Registro de Previsión | Sistema de Previsión de Planificación de Adquisiciones," APFS-CLOUD.DHS.GOV

Conclusiones Clave del Informe

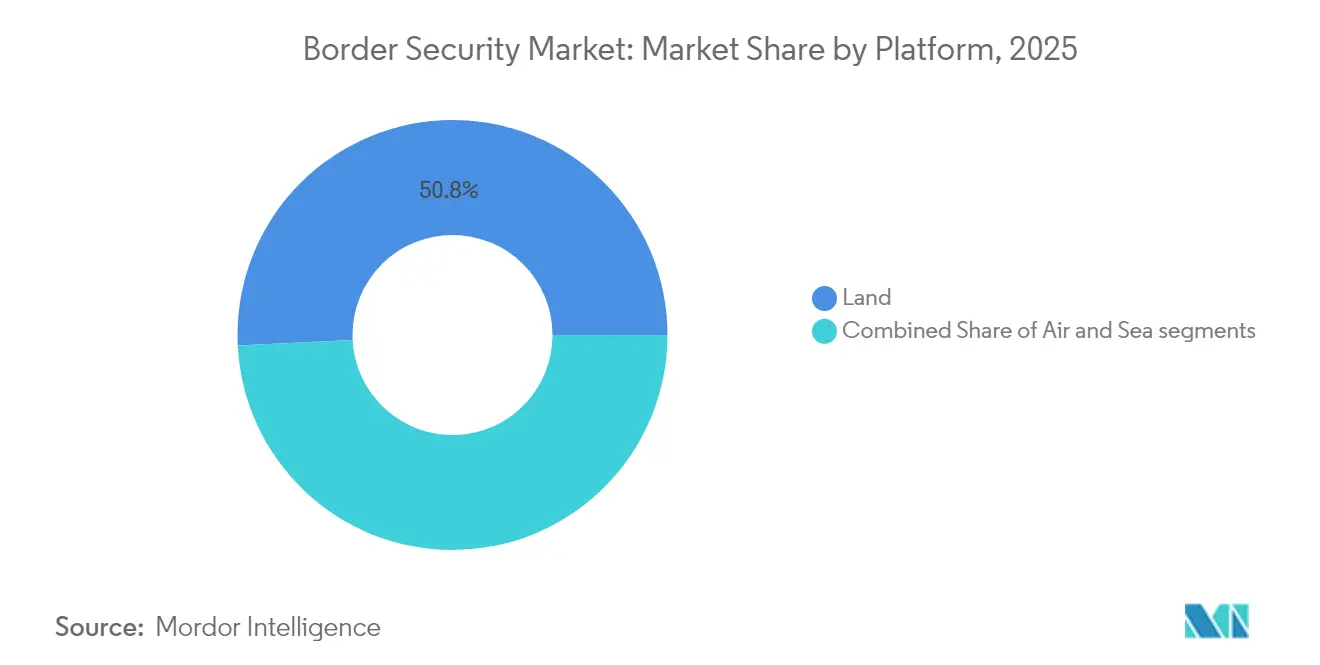

- Por plataforma, los sistemas terrestres lideraron el mercado de seguridad fronteriza con el 50,78% de la participación en 2025. Se proyecta que los sistemas aéreos registren una CAGR del 8,41% hasta 2031.

- Por vertical, las aplicaciones militares representaron el 60,15% del tamaño del mercado de seguridad fronteriza en 2025; se prevé que la seguridad nacional avance a una CAGR del 8,12% hasta 2031.

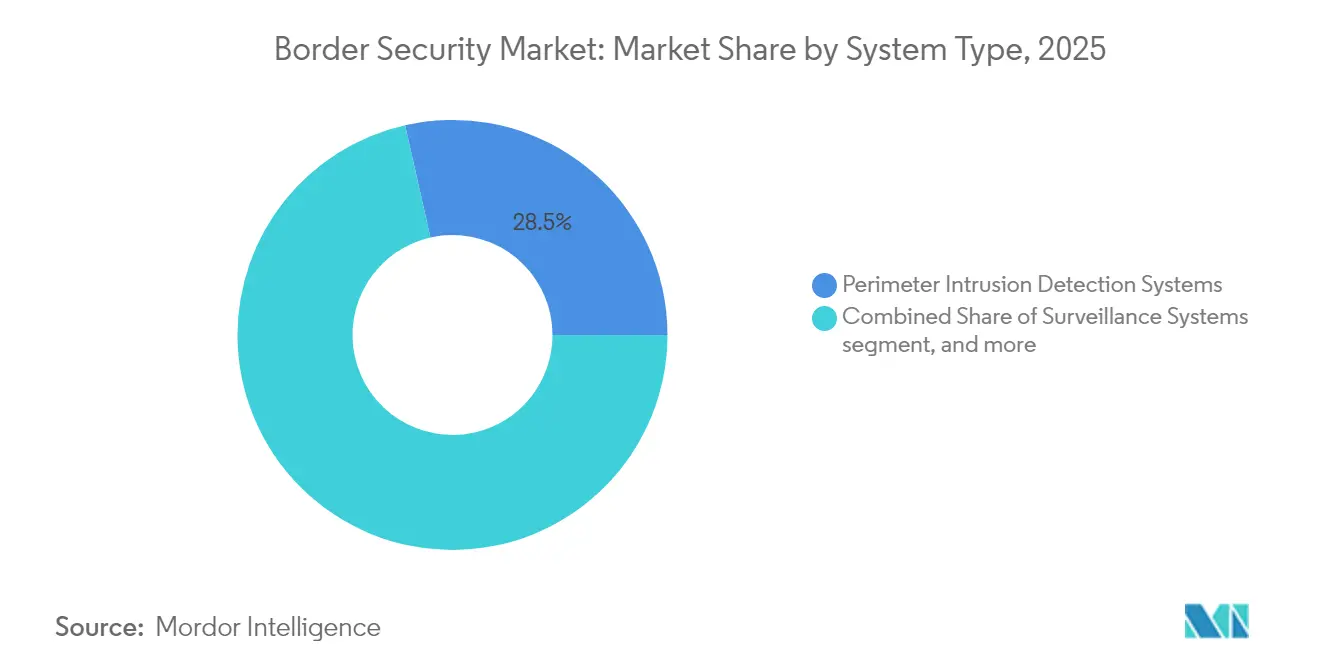

- Por tipo de sistema, los sistemas de detección de intrusión perimetral tuvieron una participación del 28,54% en 2025; se espera que las soluciones contra-UAS crezcan a una CAGR del 10,92% desde 2026 hasta 2031.

- Por instalación, los nuevos despliegues representaron una participación del 65,10% en 2025. Se proyecta que las actualizaciones de sistemas se expandan a una CAGR del 7,74% hasta 2031.

- Por geografía, América del Norte capturó una participación del 41,05% en 2025, y Asia-Pacífico está en camino de registrar la mayor CAGR del 8,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad Fronteriza

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada del terrorismo transfronterizo y la inmigración ilegal | +1.8% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Presupuestos de modernización gubernamental para fronteras inteligentes | +1.5% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Adopción de analítica de intrusión perimetral e intrusión de video habilitada por IA | +1.2% | Global | Mediano plazo (2-4 años) |

| Plataformas de patrulla no tripuladas autónomas (UAV/UGV/USV) | +1.0% | América del Norte, UE, Oriente Medio | Largo plazo (≥ 4 años) |

| Quioscos biométricos de IA de borde en cruces secundarios | +0.8% | APAC, MEA | Mediano plazo (2-4 años) |

| Mandatos de seguridad de la cadena de suministro que amplían el gasto en aduanas | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada del terrorismo transfronterizo y la inmigración ilegal

Los grupos de cárteles ejecutaron más de 60.000 salidas de drones a lo largo de la frontera entre Estados Unidos y México en seis meses, eclipsando las tasas de salidas en varias zonas de conflicto activo y exponiendo las limitaciones de los sensores terrestres heredados.[2]Fuente: Servicio de Inmigración y Control de Aduanas de EE. UU., "Informe sobre Incursiones de Drones," ICE.GOV La Unión Europea (UE) respondió con un "muro de drones" de 3.000 kilómetros que se extiende desde Noruega hasta Polonia, sustentado por inversiones en reconocimiento con IA de varios miles de millones de euros lideradas por Alemania.[3]Fuente: du Fretay Halna, "La OTAN avanza con el despliegue del muro de drones en el flanco oriental," ARMYRECOGNITION.COM Estonia comprometió EUR 12 millones (USD 14,08 millones) al proyecto, y Polonia inició la construcción de 700 kilómetros de infraestructura de vigilancia fortificada. La fusión en tiempo real de señales de radar, electro-ópticas y de radiofrecuencia (RF) es ahora obligatoria para las agencias que rastrean sistemas aéreos no tripulados (UAS) pequeños y rápidos en entornos GPS en disputa. Los proveedores que ofrecen plataformas de comando de arquitectura abierta capaces de ingerir flujos de sensores diversos están mejor posicionados para capturar la próxima ola de demanda del mercado de seguridad fronteriza.

Presupuestos de modernización gubernamental para fronteras inteligentes

El Departamento de Seguridad Nacional de EE. UU. (DHS) elevó el financiamiento del Área de Enfoque en Seguridad Fronteriza a USD 100,5 millones en el año fiscal 2025, un salto del 21% en comparación con las asignaciones del año fiscal 2023. El Plan Fronterizo de Canadá por USD 1.300 millones destina USD 667,5 millones para la RCMP y USD 355,4 millones para la CBSA, señalando una coordinación norteamericana constante. En Europa, el mecanismo de préstamos SAFE ofrece EUR 150.000 millones (USD 176,03 mil millones) para adquisiciones conjuntas, mientras que las cláusulas de escape del Pacto de Estabilidad y Crecimiento permiten EUR 650.000 millones (USD 762,67 mil millones) de gastos de defensa adicionales durante cuatro años. Los objetivos nacionales, como el compromiso de Alemania de gastar el 3,5% del PIB en defensa para 2029, sostienen un flujo de proyectos plurianuales. Las reformas de adquisición agilizadas acortan los ciclos de adjudicación para soluciones nativas de IA, dando al mercado de seguridad fronteriza un nuevo impulso.

Adopción de analítica de intrusión perimetral e intrusión de video habilitada por IA

La estrategia de IA del DHS exige la detección automatizada en las redes de vigilancia; la CBP ahora despliega software que detecta cambios de píxeles a escala de milisegundos para rastrear micro-UAS, morteros e incursiones furtivas. El radar basado en eventos de VisionWave demostró la detección de proyectiles supersónicos en pruebas en Abu Dabi, generando interés comercial en sistemas de protección activa impulsados por IA. BigBear.ai y DEFCON AI modelan la logística en entornos disputados para mejorar el sostenimiento en la frontera suroeste. Los procesadores de borde ubicados en cruces secundarios reducen la latencia al gestionar la clasificación in situ, satisfaciendo las necesidades de interdicción en tiempo real donde el ancho de banda de retorno es escaso. Estas capacidades reorientan los criterios de adquisición hacia plataformas centradas en software que ofrecen información táctica sin depender de nodos en la nube distantes.

Plataformas de patrulla no tripuladas autónomas

La Orden Ejecutiva de la Casa Blanca titulada "Desatando el Dominio de Drones Estadounidense" obliga a las agencias a preferir drones fabricados en el país, un mandato reforzado por el financiamiento del Departamento de Defensa de EE. UU. (DoD) que reserva USD 10.100 millones en el año fiscal 2025 para programas no tripulados. El paquete de aerostatos por USD 1.200 millones de Polonia adjudicado a Raytheon y socios ilustra el creciente apetito europeo por sensores aéreos persistentes. Los UAV Vector y Trinity Pro de Quantum Systems, producidos a una tasa de varios cientos por mes, alimentan el muro de drones oriental de la OTAN con plataformas de resistencia que pueden merodear sobre las fronteras durante horas. Los enjambres coordinados de activos de vehículo aéreo no tripulado (UAV), vehículo terrestre no tripulado (UGV) y vehículo de superficie no tripulado (USV) amplían la conciencia situacional mucho más allá de las líneas de visión humanas, configurando las especificaciones futuras dentro del mercado de seguridad fronteriza.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital y largos ciclos de adquisición | -1.2% | Sectores gubernamentales globales | Mediano plazo (2-4 años) |

| Resistencia a la privacidad y las libertades civiles frente a la biometría | -0.8% | UE, América del Norte, APAC | Corto plazo (≤ 2 años) |

| Congestión del espectro de RF cerca de fronteras densas | -0.6% | Cruces congestionados | Largo plazo (≥ 4 años) |

| Restricciones de control de exportaciones en el aprovisionamiento de equipos | -0.4% | Mercados internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital y largos ciclos de adquisición

El pedido de USD 74,2 millones de Teledyne FLIR a la Guardia Costera ilustra los plazos de entrega de cinco años típicos para conjuntos de múltiples sensores. Los grandes programas requieren autorizaciones de seguridad, pruebas de integración y líneas de financiamiento consolidadas que pueden retrasar el despliegue hasta dos años. Las reformas de la UE elevan los umbrales de valor para agilizar los contratos pequeños, aunque los grandes sistemas integrados aún enfrentan revisiones prolongadas. Tales retrasos pueden frenar las actualizaciones justo cuando las amenazas evolucionan, atenuando la adopción a corto plazo, aunque los titulares consolidados a menudo se benefician del rigor técnico incorporado en los ciclos prolongados.

Resistencia a la privacidad y las libertades civiles frente a la biometría

El DHS intenta ampliar las reglas de salida biométrica, pero encuentra resistencia de grupos de defensa. Al mismo tiempo, los reguladores de la UE moderan el despliegue de controles avanzados de rostro y ADN hasta que se establezcan salvaguardias estrictas. Los requisitos de consentimiento explícito, minimización de datos y registros de auditoría incrementan los costos de las soluciones y frenan la gestión de identidad totalmente automatizada. Los proveedores responden con plantillas de preservación de privacidad y billeteras descentralizadas, pero la carga de cumplimiento puede paralizar los despliegues a corto plazo en el mercado de seguridad fronteriza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La sinergia tierra-aire por capas fortalece la conciencia situacional

Los sistemas terrestres anclaron el 50,78% de la participación del mercado de seguridad fronteriza en 2025, confirmando que las vallas, las torres fijas y los puestos de comando siguen siendo indispensables para el control perimetral diario. La infraestructura terrestre alberga mástiles de radar, enlaces de fibra óptica y suministros de energía que sostienen redes de sensores de amplia cobertura. Sin embargo, las plataformas aéreas registran una CAGR del 8,41% hasta 2031, a medida que las agencias recurren a UAV de larga resistencia y aerostatos que amplían la cobertura más allá de la línea de visión (BLOS). Se proyecta que el tamaño del mercado de seguridad fronteriza vinculado a plataformas aéreas crezca desde una base de un solo dígito hasta decenas de miles de millones a finales de la década, reflejando el aumento de las incursiones llevadas a cabo con drones que deben ser neutralizadas en altura. La fusión de datos sin interrupciones entre los radares de las torres y los activos aéreos de inteligencia, vigilancia y reconocimiento (ISR) aumenta la probabilidad de detección y reduce las falsas alarmas. Los proveedores que ganan nuevos contratos ofrecen APIs abiertas para que las señales de aerostatos, los sensores terrestres desatendidos y los camiones de comando móviles puedan interoperar sin necesidad de reescribir el middleware.

Los programas de modernización terrestre amplían la utilidad mediante suministros de energía híbridos y redes de malla autorreparables, manteniendo el tiempo de actividad en entornos adversos. Las fortificaciones Escudo-Este de Polonia combinan muros tradicionales con torres equipadas con radar e interceptores de drones, mostrando cómo las barreras físicas y los sensores inteligentes coexisten ahora. En paralelo, Estonia utiliza enjambres compactos de UAV para patrullar terrenos boscosos donde las líneas de visión terrestres son deficientes. Esta doctrina multipronged mantiene el mercado de seguridad fronteriza alineado con topografías variadas, desde desiertos hasta montañas y fronteras fluviales.

Por Vertical: La adopción civil reduce la brecha militar

Las misiones militares capturaron el 60,15% del tamaño del mercado de seguridad fronteriza en 2025, reflejando presupuestos heredados y soluciones probadas en el campo de batalla adaptadas para fronteras soberanas. Las agencias de seguridad nacional cierran la brecha con una CAGR del 8,12%, impulsadas por mandatos especializados de inmigración, aduanas y seguridad pública. Los operadores civiles ahora exigen óptica de grado de defensa, enlaces encriptados y analítica de IA para detectar cruces ilícitos, colocándolos a la par de la doctrina militar para la vigilancia persistente. Los oficiales de adquisiciones se centran en cargas útiles modulares que permiten que la misma jaula de sensores cambie de la detección de militantes a la interdicción de narcóticos sin necesidad de cambiar el hardware. A medida que los presupuestos convergen, los proveedores deben cumplir con la supervivencia MIL-STD al tiempo que superan las auditorías de privacidad exclusivas de las jurisdicciones civiles. Las arquitecturas de uso dual que pueden alternar entre modos letales y no letales ganan terreno, minimizando las curvas de capacitación y maximizando la utilización de activos dentro del mercado de seguridad fronteriza más amplio.

Las agencias civiles llevan a cabo proyectos piloto de ejecución rápida, a menudo solicitando entre diez y veinte kits de drones a la vez, y luego escalan una vez que se demuestra el valor. Los compradores militares, por el contrario, firman contratos IDIQ plurianuales que abarcan cientos de plataformas. Las empresas expertas en entregas rápidas en pequeños lotes aseguran posiciones civiles tempranas que pueden evolucionar hacia adjudicaciones de seguimiento más grandes, diluyendo gradualmente el dominio histórico de la participación militar.

Por Tipo de Sistema: La demanda de soluciones contra-UAS remodela las prioridades de adquisición

Los sistemas de detección de intrusión perimetral tuvieron el 28,54% de la participación del mercado de seguridad fronteriza en 2025, aunque las soluciones contra-UAS exhiben ahora la trayectoria más rápida con una CAGR del 10,92%. Los ataques de drones en cruces críticos exponen cómo los sensores terrestres heredados no siempre pueden detectar amenazas de baja altitud y baja sección transversal de radar (RCS). Los láseres Apollo de EOS de Australia reducen el costo por intercepción a USD 1 por disparo, superando a los sistemas basados en misiles que pueden costar USD 500.000 por intercepción. Las agencias priorizan los sistemas que mapean las detecciones de RF, radar, acústicas y electro-ópticas en una matriz de amenazas estándar, activando interferencias automáticas, toma de control o neutralización cinética. Se prevé que el tamaño del mercado de seguridad fronteriza asignado a las soluciones contra-UAS se duplique antes de 2030, a medida que los láseres de torreta giratoria, las redes inteligentes y las armas de energía dirigida estén listas para el campo. La interoperabilidad es obligatoria: los proveedores deben demostrar que los flujos de datos de UAS alimentan los paneles centrales de C2 junto con los sensores terrestres heredados. Los operadores prefieren una lógica flexible de reglas de enfrentamiento que pueda cambiar de comandos de advertencia a desactivación bajo orientación legal en tiempo real.

Al mismo tiempo, los sistemas de intrusión clásicos evolucionan con cables acústicos de fibra óptica, matrices sísmicas y analítica de imágenes con IA que reducen las falsas alarmas. Esta mejora iterativa protege su posición consolidada incluso cuando los fondos migran hacia la defensa contra amenazas aéreas.

Por Instalación: Los nuevos proyectos dominan, las actualizaciones se disparan

Las nuevas construcciones representaron el 65,10% de los despliegues en 2025, impulsadas por estados que carecían de cobertura integral. Las subvenciones de Frontex y la OTAN financian sitios en terreno virgen en Europa del Este, mientras que las naciones del Golfo instalan sistemas integrados tierra-mar. El subsegmento de actualizaciones avanza a una CAGR del 7,74% a medida que las torres, cámaras y conjuntos de radar envejecidos incorporan chips de IA y capas de ciberseguridad reforzadas. Las agencias sopesan las mejoras incrementales frente a la sustitución total para optimizar los presupuestos. Las entregas continuas de Teledyne FLIR ilustran cómo los módulos de sensores modulares pueden actualizar los helicópteros heredados sin dejar de operar las flotas.

La analítica entregada en la nube permite mejoras de rendimiento significativas sin necesidad de nuevo hardware, aunque algunos actores aún requieren cómputo en las instalaciones para datos clasificados. Los proveedores que combinan licencias de software con cronogramas de actualización de hardware por fases capturan flujos de ingresos recurrentes y orientan el mercado de seguridad fronteriza hacia modelos de suscripción. Los contratos de ciclo de vida que cubren mantenimiento, repuestos y actualizaciones de firmware garantizan una mejora continua de las capacidades.

Análisis Geográfico

América del Norte sigue siendo el mayor contribuyente de ingresos, respaldada por el incremento de defensa de USD 150.000 millones de la Ley One Big Beautiful Act que canaliza capital fresco hacia sensores de alta fidelidad, nodos de fusión de IA y kits de patrulla autónomos. El Servicio de Inmigración y Control de Aduanas de EE. UU. amplió su conjunto de analítica investigativa con una orden de trabajo de USD 30 millones adjudicada a Palantir, demostrando el continuo apetito por herramientas centradas en datos. El Plan Fronterizo de Canadá sincroniza las actualizaciones terrestres, aéreas y marítimas, creando interoperabilidad transfronteriza que mejora la conciencia situacional sin duplicar activos. La región se apoya en los marcos ITAR establecidos para salvaguardar la propiedad intelectual sensible, asegurando que los principales contratistas nacionales mantengan una ventaja competitiva dentro del mercado de seguridad fronteriza.

Asia-Pacífico registra el crecimiento compuesto más rápido hasta 2031, reflejando el doble imperativo de proteger los corredores económicos y asegurar eventos de alto perfil. El corredor biométrico de seis segundos de Dubái muestra cómo la riqueza soberana acelera los despliegues tecnológicos. El enorme fondo de IA de Arabia Saudita inyecta liquidez en las startups locales que buscan indigenizar la analítica de borde. Las exportaciones de India de UAV de combate Kaala Bhairav demuestran que las empresas regionales pueden capturar pedidos internacionales, ampliando la diversidad de proveedores. Los diversos panoramas regulatorios obligan a los proveedores a localizar características de encriptación, procesamiento de lenguaje y soberanía de datos, añadiendo complejidad y generando ingresos de integración a medida.

El cálculo de seguridad de Europa cambió con el inicio del muro de drones de 3.000 kilómetros. El compromiso de Alemania de gastar el 3,5% del PIB en defensa para 2029 asegura flujos de proyectos plurianuales. Las normas de adquisición conjunta de la UE exigen un contenido local del 65%, orientando los contratos hacia proveedores con fabricación europea. El RGPD continúa configurando las arquitecturas de sistemas al exigir protocolos de privacidad desde el diseño. Los estados bálticos aceleran los despliegues de radar móvil que cubren los puntos ciegos de vigilancia mientras esperan segmentos más grandes del muro de drones. Estas iniciativas sostienen un crecimiento sólido, aunque a un ritmo moderado, en el mercado de seguridad fronteriza.

Panorama regulatorio

La contratación de seguridad fronteriza está siendo moldeada por normas más estrictas de interoperabilidad y gobernanza biométrica en Europa, junto con una política de adquisición basada en capacidades en los Estados Unidos. En la UE, el Reglamento (UE) 2024/1356 introdujo procedimientos obligatorios de detección en las fronteras exteriores para nacionales de terceros países, impulsando a los Estados miembros a integrar flujos de identificación y evaluación de riesgos en los procesos fronterizos. Los requisitos de interoperabilidad se están operativizando a través de programas de eu-LISA, incluido el Portal Europeo de Búsqueda (ESP), para el cual la Decisión de Ejecución 2026/1155 estableció una fecha de inicio operativo del 12 de junio de 2026, elevando las expectativas de cumplimiento para los proveedores que suministran sistemas de identidad, listas de vigilancia y apoyo a la decisión en todo el espacio Schengen.

En los Estados Unidos, la gobernanza de adquisiciones del DHS avanza hacia una adopción más rápida de tecnología comercial adaptable, con la Directiva 102-01 del DHS (febrero de 2026) estableciendo una preferencia comercial por defecto para las capacidades de misión. La orientación de financiamiento también refuerza los requisitos de rendimiento y autonomía: la Ley Pública 119-98 (2026) destina 3.450 millones de USD para la contratación de la CBP, incluyendo equipos de inspección no intrusiva, vigilancia impulsada por IA y plataformas fronterizas autónomas, con autoridad de gasto hasta el 30 de septiembre de 2029. El lenguaje paralelo de asignaciones limita el despliegue de ciertos sistemas de torres a menos que cumplan con las pruebas y aceptación de la CBP para capacidades autónomas (habilitadas por IA/ML), mientras que las prácticas de documentos de viaje internacionales y biométricas continúan alineándose con las directrices ICAO TRIP para los MRTD y los sistemas de control biométrico fronterizo.

Análisis de la cadena de valor

La cadena de valor de la seguridad fronteriza suele comenzar con los proveedores de componentes de sensores y computación (radar, cámaras EO/IR, detección acústica y de RF, biometría, procesadores de IA en el borde y comunicaciones seguras), que abastecen a fabricantes de equipos originales y proveedores de subsistemas. Los contratistas principales e integradores de sistemas combinan luego estos elementos en torres fijas y reubicables, vehículos de vigilancia móvil, conjuntos contra sistemas aéreos no tripulados (UAS) y plataformas de mando y control, seguidos de la acreditación, la integración en campo y el mantenimiento. La reciente contratación en los EE. UU. ilustra este modelo liderado por integradores a escala: la CBP otorgó a Anduril Industries un contrato de 363 millones de USD (junio de 2026) para entregar más de 200 torres Extended Range Sentry (XRST), junto con adjudicaciones de torres y vigilancia a General Dynamics Information Technology (incluida una orden de entrega de 115 millones de USD en mayo de 2026 y una orden de tarea de 71 millones de USD en junio de 2026) y una adjudicación de vigilancia móvil a Teledyne FLIR Defense (28,8 millones de USD en junio de 2026).

Aguas abajo, los servicios de despliegue y ciclo de vida (instalación, backhaul de red, fortalecimiento de ciberseguridad, repuestos y actualizaciones de software) sostienen ingresos a largo plazo y ayudan a consolidar las relaciones con proveedores a través de vehículos multianuales como la estructura IDIQ del Consolidated Tower and Surveillance Equipment (CTSE) de la CBP. Surgen cuellos de botella en torno a semiconductores especializados y hardware de cómputo de IA que pueden restringir los cronogramas de producción de torres y análisis en el borde, mientras que los requisitos impulsados por políticas para capacidades autónomas y aceptación probada crean puertas de calificación que favorecen a los proveedores con desempeño de campo demostrado e integración validada con las redes de torres existentes de la CBP. El financiamiento y el apoyo operativo interagencial, incluidas las obligaciones del Departamento de Defensa para las operaciones en la frontera sur desde el AF2025, refuerzan aún más la demanda de sistemas integrados y de rápido despliegue que puedan sostenerse en diversos terrenos y perfiles de misión.

Panorama Competitivo

El mercado de seguridad fronteriza exhibe una concentración moderada. Northrop Grumman Corporation, Thales Group y Elbit Systems Ltd. mantienen posiciones consolidadas a través de sus franquicias heredadas de radar y misiles. RTX Corporation aseguró un pedido de radar SPY-6 por USD 537 millones con opciones que superan los USD 2.890 millones, subrayando el alcance de los titulares. Sin embargo, competidores nativos de IA como Palantir, VisionWave y Ondas atraen contratos centrados en la fusión de datos y flotas de drones autónomos. L3Harris se asoció con Palantir para integrar la analítica de IA en las operaciones de fabricación y prueba, ilustrando cómo las alianzas estratégicas difuminan los límites tradicionales entre hardware y software.

Los flujos de inversión validan el potencial disruptivo. Los compromisos de capital privado en tecnología de defensa se duplicaron hasta USD 13.800 millones durante la amplia legislación de drones de EE. UU. en 2025. Las fusiones y adquisiciones en Europa ascendieron a USD 2.300 millones en el primer semestre de 2025, reflejando el deseo de los compradores de consolidar las capacidades de sensores y C2 bajo un mismo techo. Los proveedores se diferencian a través de cadenas de suministro seguras y ciclos rápidos de parches de ciberseguridad, esenciales a medida que los regímenes de control de exportaciones se endurecen. Los interceptores de energía dirigida de bajo costo, ejemplificados por EOS Apollo, amenazan la economía centrada en misiles de los titulares. Las empresas que combinan hardware de bajo costo disruptivo con canalizaciones de datos certificadas probablemente ganarán las licitaciones de adquisición en el futuro.

A pesar de los nuevos participantes, los compradores aún valoran la fiabilidad probada en el campo; por lo tanto, frecuentemente surgen consorcios mixtos que asocian a integradores heredados con startups de IA para equilibrar el riesgo y la innovación. La complejidad de la adquisición y las necesidades de soporte plurianuales aseguran los ingresos por servicios, prolongando las relaciones proveedor-cliente y sosteniendo una concentración moderada del mercado.

Líderes de la Industria de Seguridad Fronteriza

Northrop Grumman Corporation

Thales Group

Lockheed Martin Corporation

BAE Systems plc

General Dynamics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco sigue siendo más visible en arquitecturas integradas que combinan infraestructura física con detección autónoma, análisis en el borde y despliegue rápido mediante contratación IDIQ. Los Estados Unidos ofrecen un claro ejemplo de esta convergencia a través de un enfoque de "muro inteligente" reportado en 46.000 millones de USD que combina barreras de acero de 30 pies con redes de torres autónomas, sensores terrestres y cámaras, y hacia mediados de junio de 2026, la CBP había levantado 74 millas de nuevo muro bajo la expansión de infraestructura de la administración actual. La actividad de contratación en torno a torres y movilidad refuerza este patrón de compra, con la adjudicación de 363 millones de USD de Anduril para más de 200 torres XRST (junio de 2026), la orden de tarea de 71 millones de USD de GDIT para torres de vigilancia autónomas reubicables bajo el contrato CTSE, y la adjudicación de vigilancia móvil de 28,8 millones de USD de Teledyne FLIR Defense para el programa eMSC-L, todo lo cual apunta a una demanda continua de cobertura escalable y reubicable donde la infraestructura fija es difícil.

Se está formando un segundo grupo de oportunidades en torno a la integración de contra sistemas aéreos no tripulados (contra-UAS) y defensa antidrones dentro de las redes de vigilancia fronteriza, ya que las agencias incorporan la detección y neutralización por capas en las operaciones perimetrales en lugar de tratarlas como una capacidad independiente. Por ejemplo, CACI anunció la selección de SkyValor para fortalecer la defensa antidrones en la frontera sur (julio de 2026), lo que señala una contratación continua para capacidades de detección, seguimiento y neutralización que puedan interoperar con plataformas de torres y mando. En Europa, los hitos de interoperabilidad de Schengen, como el inicio operativo del Portal Europeo de Búsqueda (12 de junio de 2026) y las actividades continuas de interoperabilidad de eu-LISA, amplían la demanda de sistemas conformes de identidad, listas de vigilancia y apoyo a la decisión que conecten la coincidencia biométrica, el escrutinio y el intercambio de datos transfronterizos dentro de salvaguardas reguladas.

Desarrollos recientes del sector

- Julio de 2026: CACI anunció que su capacidad de defensa antidrones SkyValor fue seleccionada para fortalecer la defensa antidrones en la frontera sur. La adjudicación destaca el impulso de contratación para capacidades contra-UAS que pueden integrarse en arquitecturas más amplias de vigilancia fronteriza, en lugar de desplegarse como soluciones puntuales independientes.

- Junio de 2026: General Dynamics Information Technology (GDIT) recibió una orden de tarea de 71 millones de USD de la CBP en el marco del contrato de 1.800 millones de USD del Consolidated Tower and Surveillance Equipment (CTSE) para desplegar torres de vigilancia autónomas a lo largo de la frontera sur. La adjudicación subraya el giro de la CBP hacia la detección y clasificación automatizada habilitada por IA en el borde, apoyando una escalabilidad más rápida a través de las estructuras IDIQ existentes.

- Agosto de 2025: IDEMIA Public Security y Sopra Steria entregaron el Sistema Compartido de Coincidencia Biométrica (sBMS) de eu-LISA en Courbevoie, Francia. La entrega refuerza las capacidades de comparación biométrica a nivel de la UE para la seguridad fronteriza y la gestión de la migración, elevando los requisitos de interoperabilidad y cumplimiento para los sistemas de identidad desplegados en todo el espacio Schengen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de seguridad fronteriza se define como el gasto en sistemas, equipos e integración relacionada utilizados para detectar, monitorear, identificar y responder a amenazas a lo largo de las fronteras terrestres, fronteras costeras y marítimas, y puntos de entrada aérea.

Exclusiones del alcance: Este dimensionamiento no incluye el gasto más amplio en seguridad nacional que no está vinculado a actividades de protección fronteriza (por ejemplo, la vigilancia policial urbana y los programas generales de seguridad pública).

Descripción general de la segmentación

- Por Plataforma

- Terrestre

- Aéreo

- Marítimo

- Por Vertical

- Militar

- Defensa Fronteriza

- Vigilancia y Reconocimiento

- Seguridad Nacional

- Control de Inmigración

- Operaciones Antiterroristas

- Prevención del Tráfico de Drogas y Personas

- Militar

- Por Tipo de Sistema

- Sistemas de Detección de Intrusión Perimetral

- Sistemas de Vigilancia

- Sistema de Detección

- Sistemas de Comando y Control (C2)

- Sistemas Contra-UAS y Antidrones

- Otros

- Por Instalación

- Nueva Instalación

- Actualización

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Israel

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para establecer los hechos base, comenzamos con presupuestos públicos y divulgaciones de contratación que muestran cómo las agencias fronterizas asignan fondos entre vigilancia, escrutinio e infraestructura de mando. Fuentes como documentos presupuestarios gubernamentales, informes de comités parlamentarios o congresionales, portales de aduanas e inmigración, y oficinas nacionales de estadística nos ayudan a entender la dirección y el momento del gasto.

También utilizamos publicaciones de política de defensa y seguridad, publicaciones de asociaciones comerciales, revistas revisadas por pares sobre vigilancia y detección fronteriza, y bases de datos de patentes para mapear qué tecnologías se están desplegando y con qué rapidez se están adoptando. Los informes anuales de empresas, presentaciones a inversores y prensa de renombre se utilizan luego para verificar cruzadamente las adjudicaciones de programas, los cronogramas de entrega y los comentarios sobre la cartera pendiente. Además, nos remitimos a suscripciones de pago para datos financieros e inteligencia de empresas, búsquedas de patentes, y contratos y licitaciones globales, lo que mejora la consistencia cuando las divulgaciones públicas están fragmentadas. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se utilizaron discusiones primarias para poner a prueba lo que se cuenta como seguridad fronteriza frente al gasto adyacente en defensa o policía, y para confirmar los ciclos de reemplazo típicos de sensores, torres, vehículos y sistemas de mando. Se recopilaron entrevistas y datos de encuestas de proveedores de soluciones, integradores de sistemas, proveedores de componentes y usuarios finales en APAC, EMEA y América, para que los patrones de contratación regionales y los requisitos impulsados por el terreno pudieran reflejarse directamente en el modelo.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXOs): 15% | APAC: 37% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 29% | EMEA: 37% |

| Actores más pequeños: 22% | Gerentes: 56% | América: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el gasto en defensa y seguridad nacional se reconstruye en un conjunto de demanda de seguridad fronteriza utilizando partidas de programas, planes de contratación e indicadores de comercio y movilidad que influyen en la intensidad de la vigilancia. El total se corrobora luego mediante aproximaciones selectivas de abajo hacia arriba, como valores de contratos muestreados, lógica típica de lista de materiales del sistema y verificaciones de precio por sitio de despliegue, y se ajusta cuando las dos vistas no concilian con claridad.

Las entradas clave utilizadas en el modelo incluyen la longitud de la frontera y la combinación de terreno (que impulsa la densidad de torres y sensores), los flujos de pasajeros y carga en los cruces clave, la proporción de presupuestos dirigidos a la modernización de vigilancia y escrutinio, el momento del ciclo de contratación, y los supuestos de inflación y tipo de cambio utilizados para la conversión a USD. Debido a que la adopción puede aumentar bruscamente después de cambios de política o financiamiento impulsado por incidentes, se aplica un análisis de escenarios en torno al inicio de grandes programas, y se solicita a expertos que validen qué escenario coincide con la intención de la agencia. Cuando faltan puntos de referencia de abajo hacia arriba para países más pequeños, las brechas se abordan utilizando países comparables como proxy, basados en el tipo de frontera, la intensidad de gasto por kilómetro y la etapa de modernización.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, incluidos los totales de adjudicación de contratos públicos, las variaciones presupuestarias multianuales y las huellas de despliegue conocidas que indican cuánto equipo se está desplegando en campo. Si un número parece inusualmente alto o bajo, revisamos los factores de conversión, eliminamos el doble conteo entre los costos de plataforma y sistema, y luego volvemos a contactar a expertos seleccionados para confirmar qué cambió.

Antes de la aprobación final, los resultados pasan por una revisión de analistas de varios pasos en la que los supuestos, la economía unitaria y los impulsores de crecimiento se someten a pruebas de coherencia interna entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios presupuestarios importantes, nuevos programas fronterizos o cambios en las restricciones de importación. Justo antes de la entrega, se completa un repaso final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de seguridad fronteriza según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la seguridad fronteriza pueden variar mucho, incluso cuando el nombre del tema parece el mismo, porque diferentes estudios cuentan diferentes tipos de gasto y no siempre utilizan el mismo año base o momento de conversión de divisas. Vemos las mayores variaciones cuando se incluyen las capas de servicio, cuando los activos de defensa de doble uso se incorporan a los programas fronterizos, y cuando las previsiones asumen una ejecución de contratación más rápida o más lenta.

Algunas cifras publicadas agrupan un conjunto de gasto en seguridad nacional más amplio, incluidos programas de seguridad interna y seguridad pública que no se limitan a operaciones fronterizas. En Mordor Intelligence, los valores se cuentan solo cuando el gasto está claramente vinculado a la vigilancia, el escrutinio, la identificación y las funciones de mando fronterizas terrestres, marítimas o aéreas, lo que mantiene el total vinculado a presupuestos y adjudicaciones de programas observables.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 41.14 B (2026) | |

| Consultora Global A | USD 53.52 B (2025) | Utiliza un enfoque más amplio de soluciones y servicios que puede captar programas de seguridad interna adyacentes, y parte de un año base diferente que puede inflar la comparación cuando el momento de contratación es desigual. |

| Editorial de la Industria B | USD 38.90 B (2024) | Ancla el modelo en un año base anterior y puede ser más conservador respecto a las tasas de aumento de la modernización, lo que puede subestimar los cambios abruptos observados cuando grandes programas fronterizos multianuales pasan a la fase de contratación. |

En las tres cifras, la dispersión se explica principalmente por lo que se considera gasto específico de la frontera, además del año base elegido y la rapidez con la que se supone que las carteras de contratos se convierten en sistemas entregados. Al mantener el alcance vinculado a los programas de las agencias fronterizas y luego verificar cruzadamente los totales frente a presupuestos y señales de adjudicación, la estimación sigue siendo rastreable a insumos prácticos que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de seguridad fronteriza en 2026?

El gasto alcanzó USD 41,14 mil millones en 2026, reflejando asignaciones récord a programas de vigilancia autónoma y de detección de amenazas habilitados por IA.

¿A qué velocidad se espera que crezca el gasto hasta 2031?

Se proyecta que los gastos avancen a una CAGR del 6,56%, llevando los desembolsos totales a aproximadamente USD 56,48 mil millones para 2031.

¿Qué segmento de plataforma muestra la expansión más fuerte?

Los sistemas aéreos lideran en crecimiento, registrando una CAGR del 8,41% a medida que los drones, los aerostatos y los enjambres de UAV de larga resistencia amplían la cobertura más allá de los sensores terrestres fijos.

¿Por qué las soluciones contra-UAS tienen una demanda especialmente alta?

La escalada de incursiones de drones de cárteles y grupos militantes, con más de 60.000 vuelos a lo largo de la frontera entre Estados Unidos y México en seis meses, impulsa a las agencias a incorporar tecnologías de energía dirigida de bajo costo y de toma de control de RF que neutralizan rápidamente las pequeñas amenazas aéreas.

¿Qué geografía crece más rápido?

Asia-Pacífico registra una CAGR del 8,44% hasta 2031, impulsada por la inversión en IA de USD 1.500 millones de los EAU, el fondo de IA de defensa de USD 100.000 millones de Arabia Saudita y la adopción más amplia de corredores de puertas electrónicas biométricas.

¿Qué dos factores restringen actualmente los despliegues a gran escala?

Los altos requisitos de capital inicial con ciclos de adquisición de 18 a 24 meses, y las restricciones impulsadas por la privacidad que frenan la adopción del escrutinio biométrico de amplia cobertura.

Última actualización de la página el: