Tamaño y Cuota del Mercado de Polietileno de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietileno de Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Polietileno de Oriente Medio se valoró en USD 13,23 mil millones en 2025 y se estima que crecerá desde USD 13,77 mil millones en 2026 hasta alcanzar USD 16,79 mil millones en 2031, a una CAGR del 4,06% durante el período de previsión (2026-2031). La maduración del suministro regional, las sólidas inversiones respaldadas por el Estado y la resistente demanda de embalaje mantienen el crecimiento en una trayectoria estable. Arabia Saudita, anclada por la producción anual de 4,01 millones de toneladas de SABIC, sigue siendo el mayor productor y exportador, mientras que los Emiratos Árabes Unidos registran la expansión de capacidad más rápida a medida que la cuarta fase de Borouge en Ruwais entra en funcionamiento. Las estrategias de diversificación petroquímica enmarcadas en la Estrategia Industrial Nacional de Arabia Saudita y el programa de AED 294 mil millones de los Emiratos Árabes Unidos apuntan a reforzar la autosuficiencia regional, mitigar el riesgo de materias primas y abrir oportunidades de exportación hacia África y el sur de Asia. Los megaproyectos de infraestructura —incluidas redes de enfriamiento de distrito, tuberías de desalinización e interconectores de energía renovable— añaden un amortiguador anticíclico para el consumo en tuberías y cables. Los movimientos de consolidación, como la fusión planificada por ADNOC de Borouge, Borealis y Nova Chemicals, señalan un endurecimiento de la disciplina de precios y un mayor poder de negociación frente a los transformadores.

Conclusiones Clave del Informe

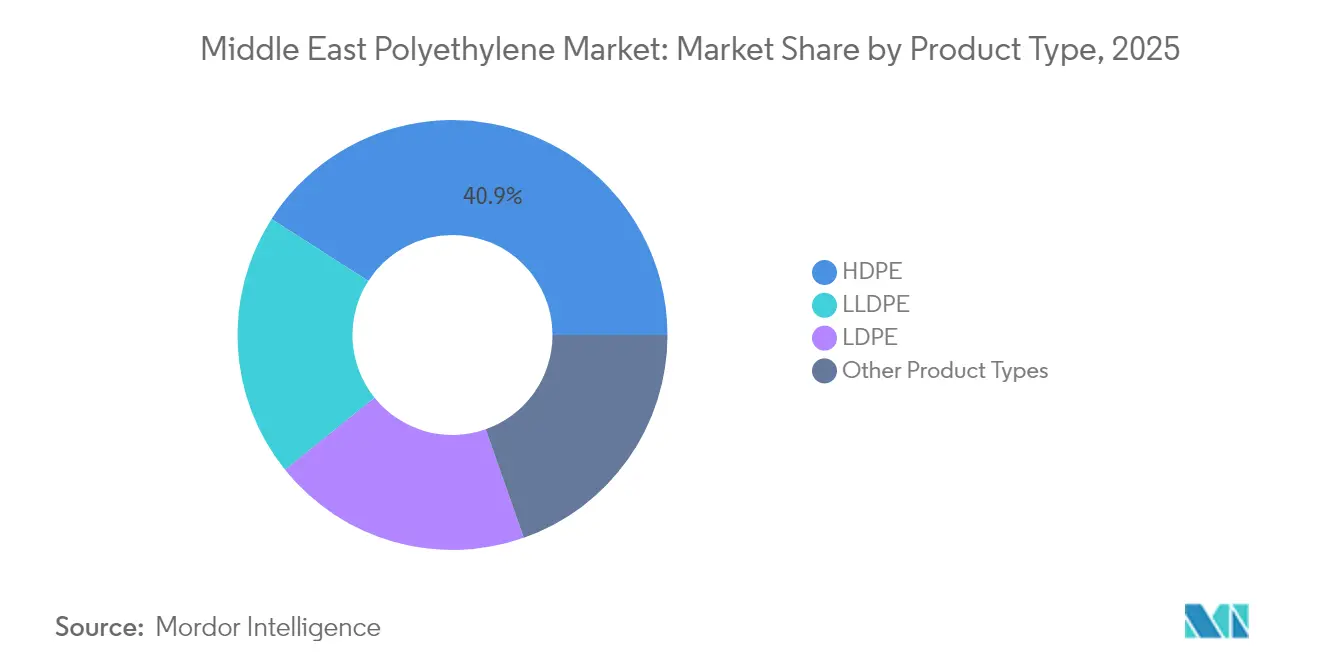

- Por tipo de producto, el polietileno de alta densidad lideró con el 40,92% de la cuota del mercado de polietileno de Oriente Medio en 2025, mientras que se prevé que el polietileno lineal de baja densidad avance a una CAGR del 5,05% hasta 2031.

- Por aplicación, las películas y láminas representaron el 46,05% del tamaño del mercado de polietileno de Oriente Medio en 2025, y se proyecta que los cables y alambres crezcan a una CAGR del 5,12% hasta 2031.

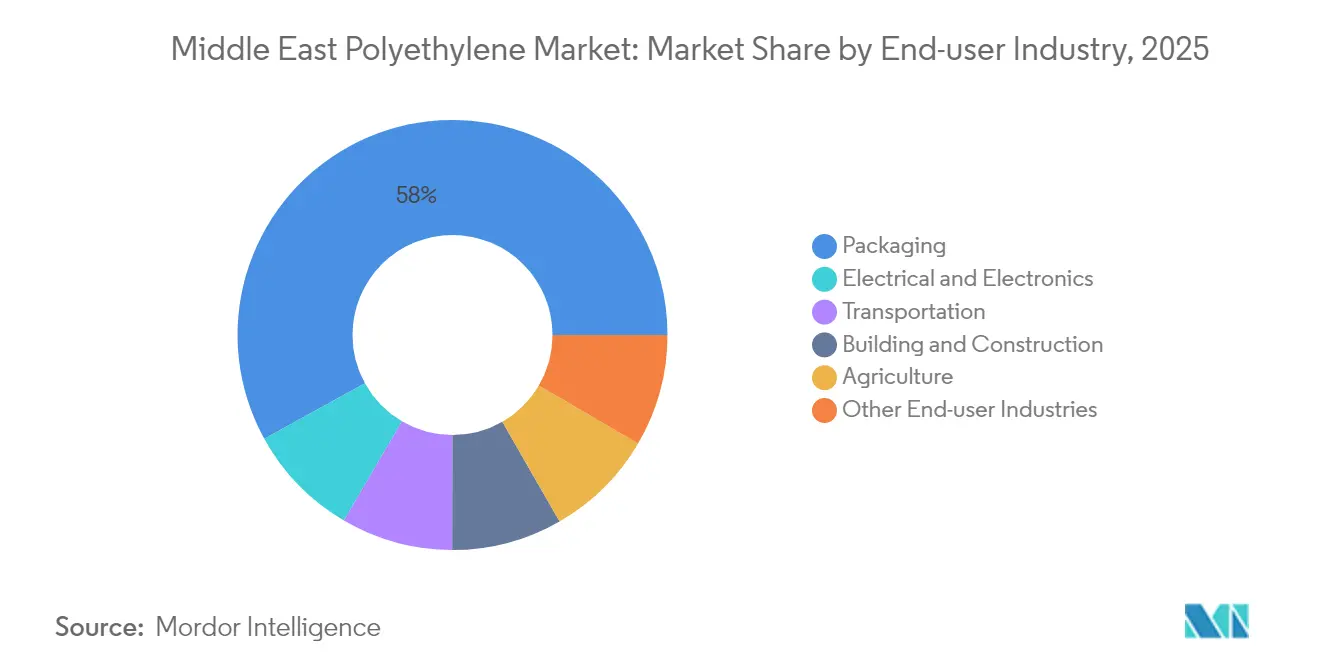

- Por usuario final, el embalaje capturó una cuota de ingresos del 58,02% en 2025; el sector eléctrico y electrónico es el centro de demanda de mayor crecimiento, con una CAGR del 4,99% hasta 2031.

- Por geografía, Arabia Saudita tuvo el 39,35% de la cuota de mercado en 2025, mientras que los Emiratos Árabes Unidos registraron la CAGR regional más alta del 4,84% entre 2025 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Polietileno de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la demanda de embalaje en bienes de consumo de alta rotación y comercio electrónico | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, efecto expansivo hacia Egipto y Jordania | Mediano plazo (2-4 años) |

| Adopción de automoción y electrónica para repuestos y componentes | +0.8% | Zonas francas de los Emiratos Árabes Unidos, clústeres industriales de Arabia Saudita | Mediano plazo (2-4 años) |

| Diversificación petroquímica liderada por el Estado en el CCG | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait | Largo plazo (≥ 4 años) |

| Aumento de la demanda de tuberías de polietileno para redes de enfriamiento de distrito | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Corto plazo (≤ 2 años) |

| Normas obligatorias de contenido reciclado | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, proyectos piloto en Omán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda de Embalaje Rígido y Flexible en Bienes de Consumo de Alta Rotación y Comercio Electrónico

El mercado regional de embalaje flexible alcanzó USD 10 mil millones en 2024, con Arabia Saudita liderando la adopción de películas mono-material reciclables que simplifican la clasificación posconsumo bajo las regulaciones de 2021 de SASO[1]Departamento de Normas, "Reglamento Técnico para la Gestión de Envases y Residuos," Organización Saudita de Normas, Metrología y Calidad, saso.gov.sa. Las plataformas de comercio electrónico de rápido crecimiento, como Amazon.ae y Noon, dependen de sobres de polietileno, papel de burbujas y cojines de aire, lo que impulsa el crecimiento anual del embalaje protector hacia tasas de dos dígitos elevados. Los propietarios de marcas que cambian a películas de polietileno lineal de baja densidad cumplen los objetivos de reciclabilidad y se benefician de la reducción de calibre que recorta el uso de material hasta en un 15%. Estas dinámicas sustentan la perspectiva de CAGR del 5,12% del LLDPE, mientras consolidan a las películas como la aplicación individual más grande durante toda la ventana de previsión.

Adopción Industrial para Repuestos de Automoción y Componentes Eléctricos y Electrónicos

Las zonas de ensamblaje de vehículos eléctricos en Abu Dabi, Dubái y el proyecto NEOM de Arabia Saudita especifican grados de polietileno para carcasas de baterías, aislamiento de cables y componentes bajo el capó. La unidad de polietileno reticulado de 100.000 tpa de Borouge en Ruwais suministra compuestos especiales para cables de energía submarinos que conectan las crecientes granjas solares con las redes nacionales. La construcción de centros de datos vinculada a programas soberanos de inteligencia artificial acelera el consumo de conductos de HDPE resistentes a la llama, respaldando una CAGR del 5,08% en el segmento eléctrico y electrónico.

Diversificación Liderada por el Estado hacia la Petroquímica en Todo el CCG

Arabia Saudita destinó USD 600 mil millones para la manufactura, con el objetivo de elevar la producción de plásticos a 115,7 millones de toneladas para 2035[2]Equipo Editorial, "La Estrategia Industrial Nacional Apunta a la Expansión Manufacturera," Ministerio de Inversiones de Arabia Saudita, misa.gov.sa. El centro Ta'ziz de los Emiratos Árabes Unidos adjudicó contratos de ingeniería, adquisiciones y construcción por AED 7,34 mil millones para un puerto químico, almacenamiento y tuberías que exportarán 4,7 millones de toneladas de metanol, amoníaco y poliolefinas para 2028. La línea de HDPE de 1,68 millones de toneladas de Qatar en Ras Laffan se espera que entre en operación en 2026, con capacidad flexible para servir tanto a Asia como a Europa. Mientras tanto, Irán pretende desplegar una capacidad de 8,6 millones de toneladas en su Séptimo Plan Nacional de Desarrollo, a pesar de una escasez de gas del 42%, según informó NPC.IR. Estas inversiones amplían el alcance exportador del mercado de polietileno de Oriente Medio e intensifican la competencia interregional.

Aumento de la Demanda de Tuberías de Polietileno para Redes de Enfriamiento de Distrito y Ahorro de Agua

La capacidad de enfriamiento de distrito de Arabia Saudita está previsto que supere 1,5 millones de toneladas de refrigeración para 2030, con tuberías de polietileno seleccionadas por su resistencia a la corrosión y las ventajas de instalación sin zanjas. Abu Dabi y Dubái exigen conductos de HDPE para los nuevos distritos comerciales, mientras que los mandatos de riego de precisión exigen una reducción del 30% en el uso agrícola de agua cuando los sistemas de goteo de polietileno reemplazan al riego por inundación. La demanda de tuberías ofrece así una salida estable que amortigua el mercado de polietileno de Oriente Medio durante las contracciones del ciclo de embalaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución por polipropileno y PET | –0.7% | Arabia Saudita, Emiratos Árabes Unidos, Egipto | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas | –1.1% | Arabia Saudita y Emiratos Árabes Unidos ricos en etano; Irán y Egipto expuestos al nafta | Corto plazo (≤ 2 años) |

| Aranceles de importación y obstáculos de cumplimiento en África | –0.5% | Exportadores del CCG que sirven a Egipto, Kenia, Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitutos Fácilmente Disponibles como el Polipropileno y el PET

El polipropileno y el tereftalato de polietileno ganan cuota de mercado en envases para llenado en caliente, botellas de bebidas y molduras de automoción, donde la resistencia térmica supera a la del polietileno. La expansión de la capacidad de polipropileno de Borouge a 720.000 tpa y el desarrollo del grado PP5707N de SABIC diversifican las carteras y sirven de cobertura frente a la presión de sustitución del polietileno. Los diferenciales de precios pueden oscilar entre un 20% y un 30% en un trimestre durante la volatilidad del precio del petróleo crudo, lo que impulsa a los transformadores a cambiar de resinas cuando surgen ventajas de coste.

Volatilidad del Precio de las Materias Primas y Aranceles de Importación en los Mercados de Salida Africanos

Un déficit del 42% en la materia prima de gas reportado por la Compañía Nacional Petroquímica de Irán redujo la utilización de los crackers y provocó recortes en 2024. Los sitios basados en nafta en Egipto siguen las variaciones del crudo Brent; los márgenes se estrechan bruscamente una vez que el petróleo supera los USD 85 por barril. El registro en GOEIC de Egipto ahora requiere credenciales ISO 9001 y expedientes en idioma árabe, lo que añade hasta 12 semanas de tiempo de entrega y aproximadamente un 6% a los costes de desembarco para los exportadores del Golfo. Las perturbaciones en el Mar Rojo redujeron a la mitad el tráfico por el Canal de Suez, lo que llevó a muchos actores del mercado de polietileno de Oriente Medio a redirigir sus rutas por el Cabo de Buena Esperanza, lo que cuadruplicó los costes de contenedores y erosionó las ventajas de coste del Golfo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El HDPE Domina, el LLDPE Gana Terreno en Películas de Especialidad

El polietileno de alta densidad retuvo el 40,92% de la cuota del mercado de polietileno de Oriente Medio en 2025, impulsado por la demanda de bidones moldeados por soplado, contenedores intermedios a granel (IBC) y tuberías de gran diámetro a presión. El tren de HDPE de 400.000 tpa de Tasnee en Jubail suministra resinas de rafia, moldeo por inyección y tuberías que cumplen las normas ISO 4427. El polietileno de baja densidad tiene un buen rendimiento en películas termorretráctiles y capas de laminación, mientras que el polietileno lineal de baja densidad experimenta el crecimiento más fuerte, ayudado por los grados Borstar Enhanced que permiten una reducción de calibre del 15 al 20% sin comprometer las propiedades mecánicas.

Los sobres de comercio electrónico de calibre reducido, las películas estirables resistentes a la perforación y las cubiertas de invernadero con claridad mejorada impulsan la CAGR prevista del LLDPE al 5,05%, reduciendo su contribución al tamaño del mercado de polietileno de Oriente Medio a aproximadamente un tercio para 2031. El polietileno de ultra alto peso molecular y los copolímeros de EVA ocupan aplicaciones nicho en medicina, transportadores y aplicaciones fotovoltaicas, aunque en conjunto representan una cuota inferior a los dígitos medios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Películas Lideran, los Cables y Alambres se Aceleran

Las películas y láminas capturaron el 46,05% de la demanda en 2025, reflejando un valor significativo en el sector del embalaje flexible que abastece a clientes de bienes de consumo de alta rotación y comercio electrónico. Los marcos de responsabilidad extendida del productor respaldados por el gobierno impulsan la adopción de monomateriales, reforzando el papel del polietileno como sustrato favorable al reciclaje.

El aislamiento de polietileno reticulado para interconectores submarinos y el cableado de centros de datos impulsa una CAGR del 5,12% en cables y alambres. La planta de 100.000 tpa de Borouge opera mediante reticulación con peróxido para producir grados de cable certificados para servicio continuo a 90°C. Las piezas de automoción moldeadas por inyección y los depósitos de combustible moldeados por soplado completan la demanda, con el rotomoldeo y el recubrimiento por extrusión representando los volúmenes residuales.

Por Industria de Uso Final: El Embalaje Prevalece, lo Eléctrico Surge

Los usuarios finales del sector del embalaje consumieron el 58,02% de toda la resina en 2025, impulsados por vientos a favor demográficos y tasas de urbanización superiores al 80% en Arabia Saudita y los Emiratos Árabes Unidos. Los formatos de embalaje protector —cojines de aire, espuma, papel de burbujas— escalan con los flujos de paquetes de comercio electrónico que superaron varios cientos de millones de transacciones en 2024.

La demanda eléctrica y electrónica se expande a una CAGR del 4,99% a medida que las energías renovables a escala de servicios públicos, los corredores de carga para vehículos eléctricos y los centros de datos de hiperescala multiplican las compras de grados de cable. El complejo Ta'ziz de ADNOC localizará la producción de monómero de cloruro de vinilo y sosa cáustica, asegurando los insumos intermedios para las cubiertas de cables y alambres y consolidando aún más el papel del polietileno en el segmento. Las categorías de construcción, agricultura y bienes de consumo representan conjuntamente el saldo restante.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Arabia Saudita tuvo el 39,35% de la cuota del mercado de polietileno de Oriente Medio en 2025 gracias a los 4,01 millones de toneladas de capacidad de SABIC, los trenes duales de HDPE/LDPE de Tasnee y las generosas asignaciones de etano que mantienen los márgenes integrados de los crackers cerca del 88%. Las instalaciones de enfriamiento de distrito en Riad y Yeda y los mandatos de reciclabilidad de SASO sostienen la demanda doméstica, mientras que las ciudades industriales de Jubail y Yanbu proporcionan un centro para la logística de exportaciones bajo la Alta Comisión para la Seguridad Industrial.

Los Emiratos Árabes Unidos registran el ritmo de crecimiento regional más alto de 4,84% de CAGR a medida que Borouge eleva la capacidad nominal de Ruwais a 6,4 millones de toneladas para 2025, sustentando el ascenso del país como el principal exportador de polietileno tras la fusión planificada Borouge–Borealis–Nova. Las inversiones en infraestructura de Ta'ziz por valor de AED 7,34 mil millones añaden un puerto químico e instalaciones de almacenamiento que agilizan los volúmenes de salida hacia África y el sur de Asia.

Qatar pondrá en marcha un proyecto de HDPE de 1,68 millones de toneladas en Ras Laffan en 2026, mientras que Kuwait y Omán aportan una producción incremental de ajuste. Irán aspira a 8,6 millones de toneladas en su Séptimo Plan, pero enfrenta déficits de gas que limitan la utilización a corto plazo. Las naciones del resto de Oriente Medio, lideradas por la construcción de 7 millones de toneladas de Egipto y los proyectos transfronterizos bajo la Asociación Industrial Integrada, completan el panorama regional.

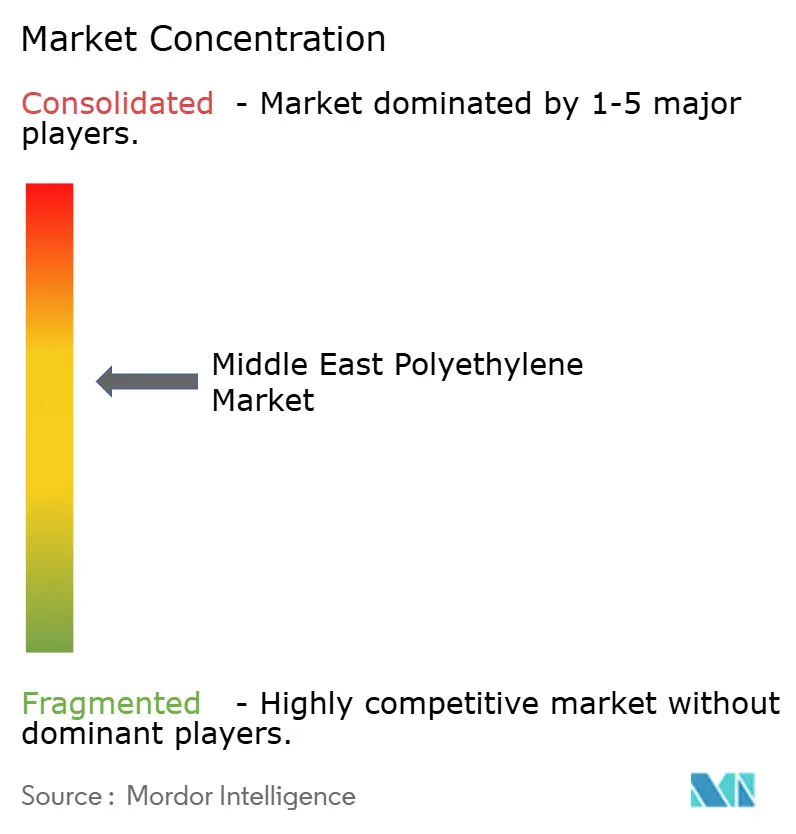

Panorama Competitivo

El Mercado de Polietileno de Oriente Medio está moderadamente consolidado. El acuerdo de USD 9,7 mil millones de ADNOC para fusionar Borouge con Borealis y adquirir Nova Chemicals establece un campeón de poliolefinas de USD 60 mil millones que operará con una capacidad combinada de polietileno y polipropileno de 13,6 millones de toneladas a su finalización en 2026. Los ejes estratégicos se centran en la integración de materias primas, el desarrollo de grados de especialidad y el posicionamiento en la economía circular. La iniciativa de reciclaje mecánico TRUCIRCLE de SABIC asegura acuerdos de compra con empresas globales de bienes de consumo de alta rotación que buscan resinas circulares certificadas. El PE Borstar Enhanced de Borouge ofrece ventajas de reducción de calibre muy valoradas por los transformadores de películas que lidian con costes volátiles de materias primas.

Líderes de la Industria de Polietileno de Oriente Medio

Dow

Exxon Mobil Corporation

SABIC

Qatar Petrochemical Company (QAPCO)

Borouge

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SABIC se asoció con Iyris, pionera en tecnología agroclimática sostenible, y Napco National. Juntos, desarrollaron un nuevo techo de invernadero con polietileno (PE) circular certificado proveniente de la cartera Trucircle de SABIC, que ya se utiliza en la Iniciativa Nacional de Producción de Alimentos (NFPI) de Arabia Saudita.

- Febrero de 2025: El Ministerio de Energía de Arabia Saudita asignó la materia prima necesaria para el establecimiento de complejos industriales por parte de la Compañía Nacional de Industrialización (Tasnee) y la Compañía Internacional Petroquímica de Sahara (Sipchem) en la Ciudad Industrial de Jubail. El proyecto tendrá una capacidad de producción de casi 3,3 millones de toneladas métricas de polietileno y éter metil-tert-butílico (HDPE, LLDPE, MTBE).

Alcance del Informe del Mercado de Polietileno de Oriente Medio

El polietileno (PE) es una resina sintética ligera y flexible creada mediante la polimerización del etileno. El polietileno es un miembro de la familia esencial de resinas de poliolefinas. Es el plástico más utilizado en el mundo, presente en todo tipo de productos, desde envolturas transparentes para alimentos y bolsas de compra hasta botellas de detergente y depósitos de combustible para automóviles. También puede dividirse o hilarse en fibras sintéticas o fabricarse con características elásticas similares al caucho.

El mercado de polietileno de Oriente Medio está segmentado en tipo de producto, aplicación, industria de uso final y geografía. Por tipo de producto, el mercado está segmentado en HDPE, LDPE, LLDPE y otros tipos de productos. Por aplicación, el mercado está segmentado en moldeo por soplado, películas y láminas, moldeo por inyección, tuberías y conductos, cables y alambres, y otras aplicaciones. Por industria de uso final, el mercado está segmentado en embalaje, transporte, eléctrico y electrónico, construcción, agricultura y otras industrias de uso final. El informe cubre el tamaño y las previsiones del mercado de polietileno de Oriente Medio en 6 países de toda la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al volumen en toneladas.

| HDPE |

| LDPE |

| LLDPE |

| Otros Tipos de Productos |

| Moldeo por Soplado |

| Películas y Láminas |

| Moldeo por Inyección |

| Tuberías y Conductos |

| Cables y Alambres |

| Otras Aplicaciones |

| Embalaje |

| Transporte |

| Eléctrico y Electrónico |

| Construcción |

| Agricultura |

| Otras Industrias de Uso Final |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Omán |

| Irán |

| Resto de Oriente Medio |

| Por Tipo de Producto | HDPE |

| LDPE | |

| LLDPE | |

| Otros Tipos de Productos | |

| Por Aplicación | Moldeo por Soplado |

| Películas y Láminas | |

| Moldeo por Inyección | |

| Tuberías y Conductos | |

| Cables y Alambres | |

| Otras Aplicaciones | |

| Por Industria de Uso Final | Embalaje |

| Transporte | |

| Eléctrico y Electrónico | |

| Construcción | |

| Agricultura | |

| Otras Industrias de Uso Final | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Omán | |

| Irán | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de polietileno de Oriente Medio?

El mercado está valorado en USD 13,77 mil millones en 2026 y se proyecta que alcance USD 16,79 mil millones para 2031.

¿Qué país lidera la producción regional de polietileno?

Arabia Saudita contribuye con el 39,35% de la producción de 2025, respaldada por la capacidad integrada de 4,01 millones de toneladas de SABIC.

¿Qué segmento crece más rápido hasta 2031?

Los cables y alambres, respaldados por grados de polietileno reticulado, muestran una CAGR del 5,12% hasta 2031.

¿Cómo afectarán los mandatos de contenido reciclado a la demanda de resinas?

Las regulaciones en Arabia Saudita y los Emiratos Árabes Unidos empujan a los transformadores hacia mezclas de polietileno virgen y reciclado, elevando la demanda de polietileno circular certificado.

¿Cuáles son los principales riesgos para los exportadores de Oriente Medio?

Las fluctuaciones en el precio de las materias primas, las perturbaciones logísticas en el Mar Rojo y el aumento de los aranceles de importación en los mercados africanos pueden erosionar las ventajas de coste.

Última actualización de la página el: