Tamaño y Participación del Mercado de Plásticos de Ingeniería de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

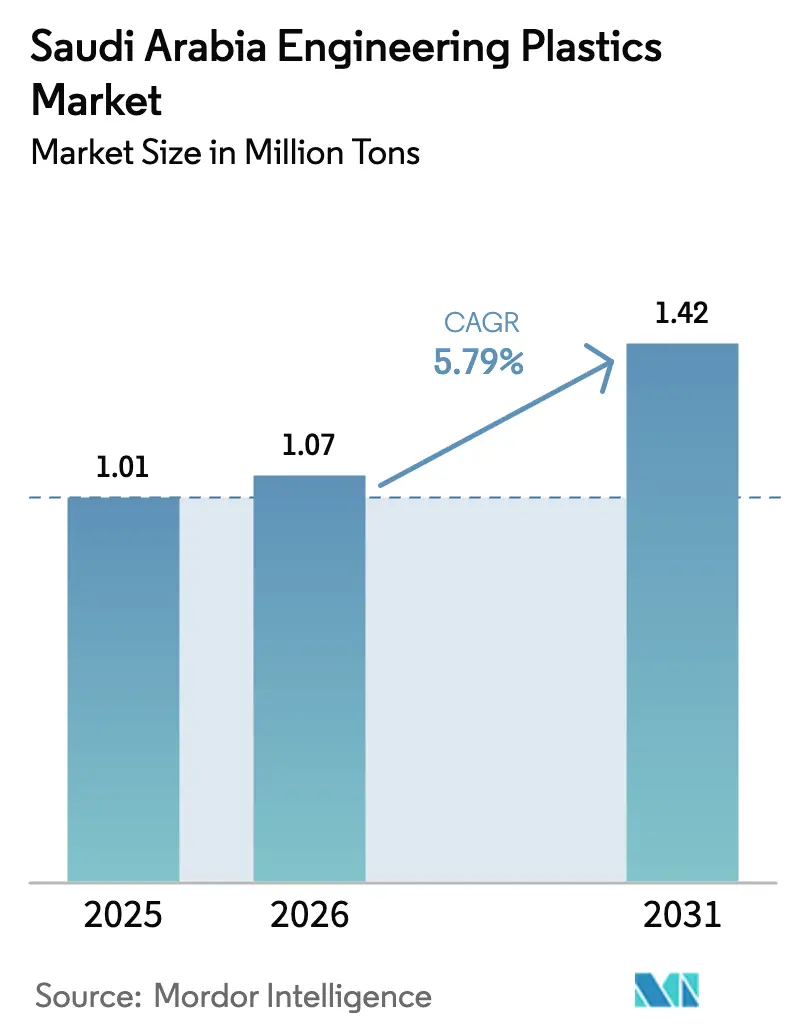

| Tamaño del mercado en el año base (2025) | 1.01 Millones de toneladas |

| Volumen del Mercado (2026) | 1.07 Millones de toneladas |

| Volumen del Mercado (2031) | 1.42 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

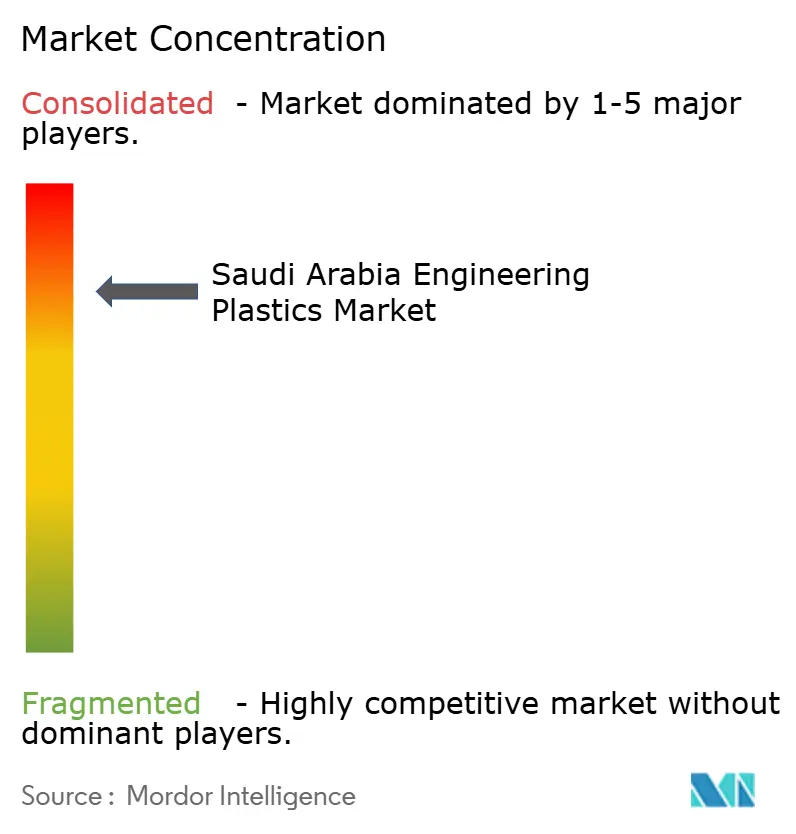

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos de Ingeniería de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Plásticos de Ingeniería de Arabia Saudita fue valorado en 1,01 millones de toneladas en 2025 y se estima que crecerá desde 1,07 millones de toneladas en 2026 hasta alcanzar 1,42 millones de toneladas en 2031, a una CAGR del 5,79% durante el período de pronóstico (2026-2031). Esta trayectoria ascendente refleja el cambio deliberado del Reino desde la petroquímica a granel hacia la conversión de polímeros de mayor valor, en consonancia con la Visión 2030. La abundante disponibilidad de materias primas de hidrocarburos, particularmente etano y propano, mantiene los costos de producción por debajo de los promedios regionales, fortaleciendo la competitividad de precios de las resinas nacionales incluso cuando los precios de referencia del crudo fluctúan. Los mandatos de localización en las industrias automotriz, electrónica de consumo y embalaje de alimentos han intensificado la demanda de grados especiales que los polímeros básicos no pueden satisfacer, mientras que los megaproyectos acelerados como NEOM y Qiddiya continúan realizando grandes pedidos puntuales de formulaciones ignífugas, modificadas para impacto y resistentes a la intemperie. Los productores están acelerando las inversiones de capacidad en composición, masterbatch de color y fabricación aditiva para capturar estos emergentes conjuntos de valor y diversificarse alejándose de los segmentos de productos básicos con sobreoferta. Sin embargo, las partes interesadas permanecen cautelosas, ya que la volatilidad de los precios de las materias primas y las deficiencias en la infraestructura de reciclaje podrían recortar los márgenes si no se abordan.

Conclusiones Clave del Informe

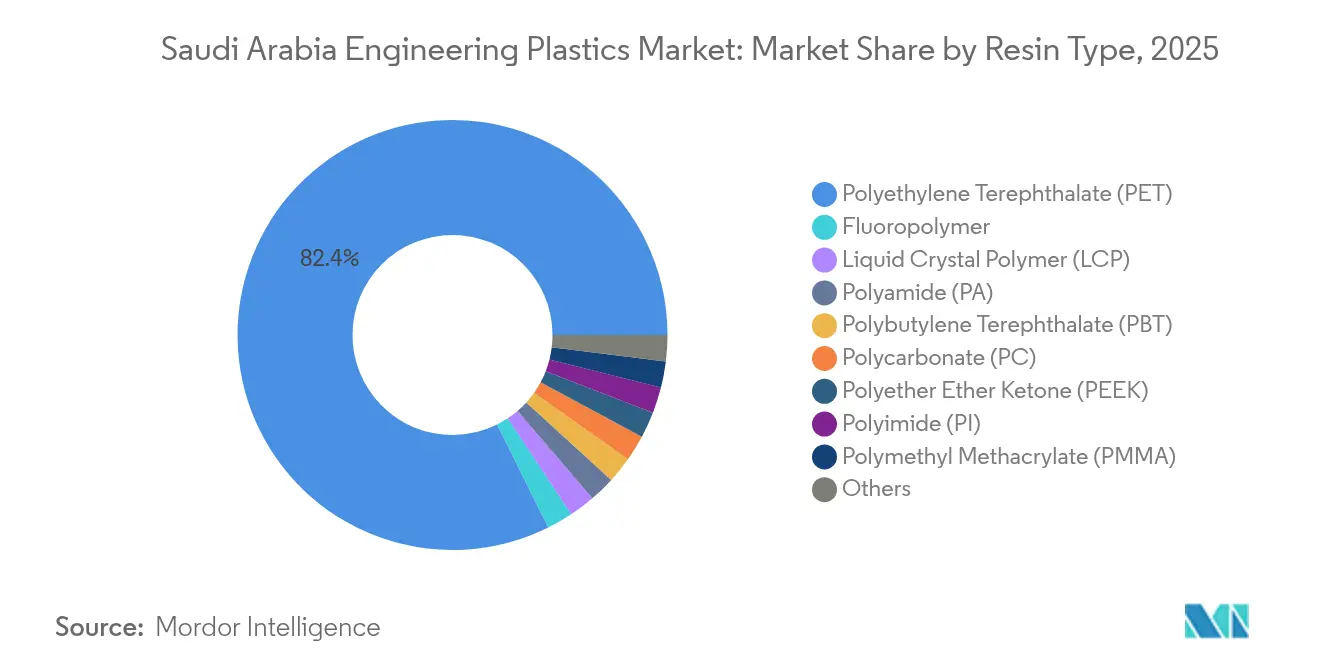

- Por tipo de resina, el tereftalato de polietileno representó el 82,35% de la participación del mercado de plásticos de ingeniería de Arabia Saudita en 2025. Se prevé que los copolímeros de estireno se expandan a una CAGR del 7,75% hasta 2031.

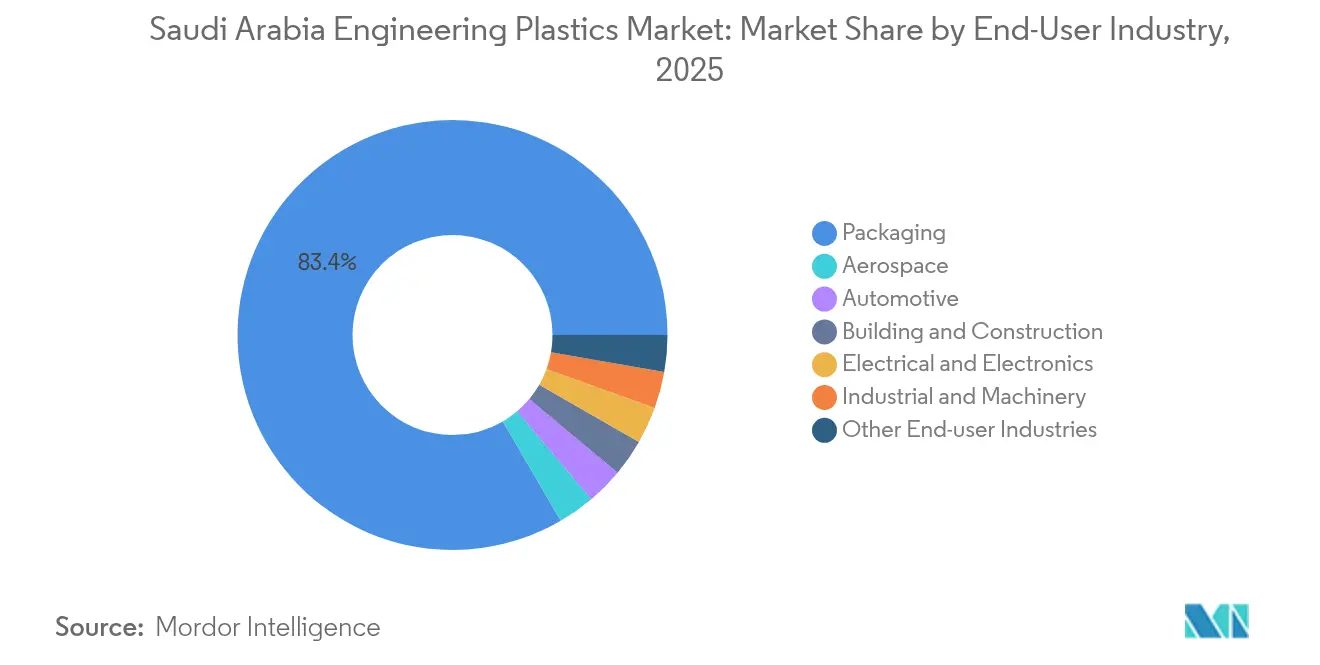

- Por industria de usuario final, el segmento de embalaje representó el 83,40% del tamaño del mercado de plásticos de ingeniería de Arabia Saudita en 2025. Se proyecta que las aplicaciones eléctricas y electrónicas avancen a una CAGR del 8,45% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Plásticos de Ingeniería de Arabia Saudita

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Localización de componentes para vehículos eléctricos y vehículos de nuevas energías | +1.2% | Provincia Oriental, Riad, NEOM | Mediano plazo (2-4 años) |

| Incentivos de conversión aguas abajo de la Visión 2030 | +0.8% | Nacional, Jubail, Yanbu, Ras Al-Khair | Largo plazo (≥ 4 años) |

| Expansión de los convertidores de embalaje nacionales | +0.6% | Riad, Yeda, Dammam | Corto plazo (≤ 2 años) |

| Adopción de materiales ligeros en equipos de petróleo y gas | +0.4% | Provincia Oriental | Mediano plazo (2-4 años) |

| Demanda de megaproyectos de ciudades inteligentes | +0.7% | NEOM, Mar Rojo, Qiddiya | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Localización de Componentes para Vehículos Eléctricos y Vehículos de Nuevas Energías

La localización de la movilidad eléctrica está remodelando el mercado de plásticos de ingeniería de Arabia Saudita al requerir carcasas de baterías, conectores eléctricos y piezas de gestión térmica que cumplan con los umbrales elevados de inflamabilidad y temperatura. La empresa conjunta de Aramco con BYD sienta un precedente para los compromisos de abastecimiento nacional que obligan a los proveedores de nivel 1 a adquirir resinas locales. Las regulaciones automotrices exigen un 50% de contenido local para 2030, canalizando la demanda hacia poliamidas, policarbonatos y mezclas de alto calor que cumplen con los estándares UNECE R-100 y UL-94 V-0. El Clúster Automotriz Rey Salman en Yeda ya ha atraído líneas de composición para ABS reforzado con fibra de vidrio y aleaciones PC-PBT adaptadas para la rigidez de las carcasas de baterías de vehículos eléctricos. El impulso de localización también mejora la resiliencia de la cadena de suministro al reducir los tiempos de entrega aduaneros para piezas críticas, permitiendo a los fabricantes de equipos originales (OEM) aumentar la producción con tiempos de ciclo más cortos.

Incentivos de Conversión Aguas Abajo de la Visión 2030

Las asignaciones del Programa de Incentivos Estándar que totalizan 10.000 millones de SAR (2.670 millones de USD) subvencionan terrenos, servicios públicos y financiamiento para convertidores que consumen intermediarios producidos en el país[1]Gobierno de Arabia Saudita, "Detalles del Programa de Incentivos Estándar," gov.sa. En paralelo, la iniciativa Nusaned de SABIC ha generado contribuciones al PIB de 8.800 millones de SAR (2.350 millones de USD) mediante la coinversión en compounders de pequeñas y medianas empresas, mostrando cómo la coordinación público-privada está dirigiendo el capital hacia activos de conversión especializada. Las reglas de la Autoridad de Contenido Local y Adquisiciones Gubernamentales otorgan hasta un 30% de preferencia en licitaciones para bienes con origen saudita certificado, garantizando efectivamente la absorción de plásticos de ingeniería utilizados en contratos de defensa, atención médica y gestión del agua. El respaldo regulatorio se refuerza mediante los rigurosos estándares de desempeño de la Organización Saudita de Normalización, Metrología y Calidad (SASO) que crean barreras técnicas de entrada contra las importaciones de baja calidad, preservando la captura de valor nacional. Grandes empresas extranjeras como Alujain-Motherson y LyondellBasell han establecido empresas conjuntas, alentadas por créditos fiscales y acuerdos prioritarios de materias primas que acortan los períodos de recuperación de la inversión.

Rápida Expansión de los Convertidores de Embalaje Nacionales

El mercado de bienes de consumo de rápido crecimiento de Arabia Saudita ha desencadenado auges de capacidad entre los fabricantes de preformas de tereftalato de polietileno (PET) y los extrusores de películas multicapa. El complejo de botellas de PET de Hotpack por valor de 1.000 millones de SAR en Riad por sí solo eleva la absorción interna de resina grado botella en un estimado de 120.000 toneladas por año. Los convertidores también están pivotando hacia el PET reciclado (rPET) y el contenido de material reciclado posconsumo (PCR), impulsados por compromisos de los minoristas de elevar el contenido reciclado en envases de bebidas al 25% para 2028. Las colaboraciones SABIC-Napco suministran películas barrera de material único que mejoran la reciclabilidad, lo que queda aún más arraigado por las directivas municipales que restringen las estructuras multicapa con polímeros incompatibles. El crecimiento del comercio electrónico añade impulso, ya que la entrega de última milla depende de embalajes de correo resistentes y ligeros fabricados con copoliésteres de alto impacto. PlasChem Park en Jubail ha atraído varias líneas de láminas de PET de escala media, lo que sugiere que el auge del embalaje continuará anclando las líneas de demanda base para fichas de PET grado botella y amorfo.

Transición hacia Materiales Ligeros en Equipos de Petróleo y Gas

El programa de reducción de costos por barril de Saudi Aramco apunta a ahorros de peso de hasta el 25% en herramientas de perforación, impulsando la sustitución del acero inoxidable por éter éter cetona de polietileno (PEEK) de alto módulo y poliamida 12 (PA-12) rellena con fibra de carbono. Precision Polymer Engineering localizó la fabricación de elastómeros en Al Khobar, permitiendo el suministro rápido de sellos de alta temperatura que soportan la exposición a gas ácido. Los casquillos de éter éter cetona de polietileno (PEEK) han reducido a la mitad el tiempo de inactividad por mantenimiento en bombas submarinas, ilustrando beneficios tangibles en costos operativos (OPEX). Los plásticos de ingeniería también reducen las emisiones de CO₂ al disminuir el peso de transporte de las unidades de skid modulares enviadas a plataformas marinas. Las iniciativas de desarrollo de proveedores canalizan estos beneficios de vuelta a las pequeñas y medianas empresas locales que maquinan piezas de tolerancias estrictas, cultivando simultáneamente la creación de empleo aguas abajo.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas | -1.8% | Jubail, Yanbu | Corto plazo (≤ 2 años) |

| Capacidad inadecuada de reciclaje mecánico | -0.9% | Ciudades secundarias | Mediano plazo (2-4 años) |

| Brechas de habilidades en el procesamiento de precisión | -0.6% | Centros industriales emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas Vinculada a las Fluctuaciones del Crudo

Los márgenes de resinas de grado de ingeniería están vinculados a los índices de precios de nafta y etano, que se disparan cuando los recortes de producción de la OPEP+ restringen la oferta mundial. Cada aumento del 1% en los costos de energía no renovable reduce la producción manufacturera saudita en un 0,602% según estudios de sostenibilidad de 2025[2]MDPI Sustainability, "Dinámica Energética y Producción Manufacturera," mdpi.com. Los productores nacionales no siempre pueden trasladar los aumentos de precios aguas abajo porque los convertidores locales de embalaje y electrodomésticos firman topes de precios trimestrales. Los volátiles precios de referencia del crudo Brent inyectan incertidumbre en los pronósticos de los ciclos de adquisiciones, obligando a los procesadores a cubrir inventarios, inflando así los requerimientos de capital de trabajo. Si el crudo promedia por encima de 90 USD por barril durante períodos prolongados, los fabricantes de resinas corren el riesgo de márgenes negativos, especialmente en las fichas de PET grado botella de margen delgado. Los acuerdos de compra a largo plazo indexados al gas en lugar del crudo podrían mitigar la amenaza, aunque pocos contratos de este tipo existen hoy en día.

Infraestructura Local de Reciclaje Mecánico Limitada

Las ambiciones de economía circular dependen de corrientes confiables de materias primas recicladas, pero el Reino carece de plantas avanzadas de clasificación y lavado para polímeros de ingeniería. La Iniciativa Verde Saudita establece objetivos de dirección, pero omite objetivos específicos de tonelaje para la recuperación de plásticos de ingeniería. En consecuencia, las importaciones de pellets de PET reciclado (rPET) apto para alimentos siguen siendo necesarias, lo que eleva los costos de materias primas para los convertidores nacionales que buscan clientes de exportación que exigen un 30% de contenido reciclado. La segregación inadecuada en el origen conduce a contaminación visual y variabilidad de color, lo que impide el reprocesamiento de alto valor. Los desembolsos de capital para líneas de reciclaje conformes con la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) superan los 150 millones de SAR por módulo de 30.000 toneladas, lo que desalienta a los actores privados sin suministro garantizado de pacas. A menos que la política introduzca tarifas de responsabilidad extendida del productor que financien la recolección, persistirá la dependencia de la resina virgen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del PET Enmascara el Crecimiento de Especialidades

El tereftalato de polietileno representó el 82,35% de la participación del mercado de plásticos de ingeniería de Arabia Saudita en 2025, anclado por la demanda de refrescos y agua embotellada que requiere fichas de botella de alta claridad. A pesar del peso volumétrico del PET, los copolímeros de estireno registran la CAGR más rápida del 7,75% hasta 2031 a medida que los fabricantes de automóviles aumentan la localización de los acabados interiores. Las poliamidas, el policarbonato y los fluoropolímeros, aunque son de nicho, capturan franjas rentables en equipos de trenes de transmisión eléctricos, óptica LED y procesamiento químico, respectivamente. La escala abrumadora del PET oscurece la creciente participación de ingresos de las resinas especiales de alto margen que pueden venderse a precios unitarios de cinco a ocho veces superiores a las fichas de botella.

Las prioridades de inversión ilustran este cambio. SABIC ha financiado extrusores de doble tornillo capaces de componer mezclas de PC-ABS ignífugas para movilidad eléctrica y carcasas de 5G. La participación de LyondellBasell en NATPET introduce recetas globales de compuestos de polipropileno en la mezcla nacional, mientras que la próxima planta de Arch-Daelim Petrochemical en Jubail suministrará grados de copoliéster para películas de sellado de bandejas de carne. Estas expansiones significan un giro deliberado hacia la diferenciación del valor de las resinas. Sin embargo, el PET seguirá siendo el consumidor de carga base porque las marcas de bebidas firman contratos de varios años que garantizan una absorción constante, asegurando que las tasas de utilización de los convertidores se mantengan por encima del 85% incluso durante las desaceleraciones del ciclo económico.

Por Industria de Usuario Final: El Auge de la Electrónica Desafía el Dominio del Embalaje

El embalaje absorbió el 83,40% del tamaño del mercado de plásticos de ingeniería de Arabia Saudita en 2025, principalmente para aplicaciones de botellas, películas y termoformado. No obstante, se proyecta que las aplicaciones eléctricas y electrónicas registren la CAGR más rápida del 8,45% hasta 2031, impulsadas por los planes de despliegue de ciudades inteligentes de NEOM y los incentivos de ensamblaje nacional para televisores, teléfonos inteligentes e iluminación de alta eficiencia. Los sustratos de circuitos impresos, las cubiertas de lentes LED y las carcasas de antenas 5G dependen de polímeros de baja dieléctrica y resistentes al calor, como los polímeros de cristal líquido y las mezclas de PC, atrayendo el interés de los compounders especializados.

Los componentes automotrices siguen siendo un consumidor significativo, ya que el Reino apunta a una producción anual de vehículos de 300.000 unidades para 2030, con plataformas de vehículos eléctricos que aceleran la sustitución de resinas por acero estampado. La construcción y edificación le sigue, con vidriado de policarbonato y láminas de polimetilmetacrilato (PMMA) resistentes a la intemperie que reemplazan el vidrio y el aluminio en fachadas energéticamente eficientes. Los mercados de máquinas-herramienta y petróleo y gas adoptan los plásticos de ingeniería de manera más selectiva, pero pagan márgenes premium por éter éter cetona de polietileno (PEEK) y sulfuro de polifenileno (PPS) utilizados en el sellado de alta presión. En todos los sectores, las políticas de localización inclinan la adquisición hacia los proveedores sauditas, creando corredores de demanda que reorganizan el dominio histórico del embalaje de bebidas y otorgan a la electrónica una voz más fuerte en las hojas de ruta de desarrollo de productos.

Análisis Geográfico

La Provincia Oriental sigue siendo el nodo de producción principal del mercado de plásticos de ingeniería de Arabia Saudita. La Ciudad Industrial de Jubail cuenta con complejos verticalmente integrados donde el craqueo de etano, la síntesis de monómeros y la polimerización se ubican en parcelas contiguas, reduciendo así los costos de flete y almacenamiento. SABIC, Petro Rabigh y varios socios de empresas conjuntas operan reactores a mega escala que alimentan con pellets a compounders cautivos, garantizando un suministro estable incluso bajo una capacidad de envío global ajustada. Los activos vinculados a la refinería de Yanbu también añaden redundancia, posicionando a la provincia como la puerta de exportación de resinas del país a través del Puerto Industrial Rey Fahd.

Riad funciona como el principal centro de conversión, albergando el Centro de Desarrollo de Aplicaciones Plásticas de SABIC y una masa crítica de moldeadores por soplado, moldeadores por inyección y extrusores de películas. La base de bienes de consumo de la región genera una demanda continua de tapas, cierres y embalajes rígidos. La presencia de líneas de ensamblaje automotriz eleva la necesidad de colectores de admisión de nailon reforzado con vidrio y componentes de salpicadero de PC-ABS, que las plantas de composición en la Ciudad Industrial de Sudair suministran cada vez más. Las redes logísticas conectan Riad con las provincias Oriental y Occidental, permitiendo una distribución equilibrada de gránulos terminados.

El corredor occidental, liderado por Yeda y extendiéndose al norte hasta NEOM, está emergiendo como un punto de consumo destacado. El Clúster Automotriz Rey Salman atrae a fabricantes de componentes de nivel 1 que obtienen poliamidas locales para piezas bajo el capó. Mientras tanto, el Proyecto Mar Rojo y la reurbanización de altura en Yeda dependen de láminas de techo de policarbonato y barreras acústicas acrílicas, utilizando resina paletizada enviada a través del Puerto Islámico de Yeda. Las incipientes zonas industriales de NEOM están elaborando marcos de adquisiciones que estipulan un contenido saudita mínimo, asegurando flujos de demanda occidental sostenidos una vez que la construcción alcance su punto máximo. Colectivamente, estas dinámicas geográficas describen un sistema de dos polos: oriente con producción intensiva, centro y occidente con conversión y aplicación intensivas.

Panorama Competitivo

El mercado de plásticos de ingeniería de Arabia Saudita se caracteriza por una competencia concentrada, con SABIC controlando tanto las materias primas aguas arriba como los activos de composición aguas abajo que abarcan la mayoría de las principales familias de resinas. Las reglas de contenido local y los estándares de la Organización Saudita de Normalización, Metrología y Calidad (SASO) protegen aún más a los actores nacionales establecidos contra las importaciones asiáticas de bajo costo al exigir auditorías in situ y documentación de trazabilidad. Los actores internacionales se adaptan mediante la co-localización de centros tecnológicos que ajustan los grados globales a las condiciones climáticas sauditas, acortando así los plazos de calificación. El posicionamiento competitivo, por tanto, depende de tres palancas: acceso a materias primas ventajosas, amplitud de las carteras de especialidades y la capacidad de colaborar con los programas estatales para cumplir los objetivos de Localización 50. En los próximos cinco años, se espera que el liderazgo del mercado se desplace hacia las empresas que combinen la integración aguas arriba competitiva en costos con la agilidad en especialidades aguas abajo.

Líderes de la Industria de Plásticos de Ingeniería de Arabia Saudita

SABIC

Sipchem Company

Petro Rabigh

Alfa S.A.B. de C.V.

PCC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SABIC lanzó LNP Thermotuf WF0087N, el primer compuesto de tereftalato de polibutileno (PBT) ignífugo para tecnología de moldeo nano, ofreciendo una unión metal-plástico un 60% más resistente y conformidad con IP68.

- Diciembre de 2024: SABIC introdujo resinas de copolímero de policarbonato LNP ELCRES CXL, diseñadas para la resistencia química en aplicaciones de movilidad, electrónica, industrial e infraestructura. La cartera incluye grados ignífugos, transparentes y reforzados con vidrio, con baja ductilidad a bajas temperaturas, resistencia UV y posibilidad de coloración.

Alcance del Informe del Mercado de Plásticos de Ingeniería de Arabia Saudita

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrico y Electrónico, Industrial y Maquinaria, Embalaje se cubren como segmentos por Industria de Usuario Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Tereftalato de Polibutileno (PBT), Policarbonato (PC), Éter Éter Cetona de Polietileno (PEEK), Tereftalato de Polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS y SAN) se cubren como segmentos por Tipo de Resina.| Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de Vinilo (PVF) | |

| Fluoruro de Polivinilideno (PVDF) | |

| Otros Sub Tipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Polftalamida | |

| Tereftalato de Polibutileno (PBT) | |

| Policarbonato (PC) | |

| Éter Éter Cetona de Polietileno (PEEK) | |

| Tereftalato de Polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Fluoropolímero | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de Vinilo (PVF) | ||

| Fluoruro de Polivinilideno (PVDF) | ||

| Otros Sub Tipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Polftalamida | ||

| Tereftalato de Polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Éter Éter Cetona de Polietileno (PEEK) | ||

| Tereftalato de Polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Industria de Usuario Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrico y Electrónico | ||

| Industrial y Maquinaria | ||

| Embalaje | ||

| Otras Industrias de Usuario Final | ||

Definición de mercado

- Industria de Usuario Final - Embalaje, Eléctrico y Electrónico, Automotriz, Construcción y Edificación, y Otros son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - Dentro del alcance del estudio, se considera el consumo de resinas vírgenes como Fluoropolímero, Policarbonato, Tereftalato de Polietileno, Tereftalato de Polibutileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Éter Éter Cetona de Polietileno, Poliimida y Poliamida en sus formas primarias. El reciclaje se proporciona por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza para aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente para diversas aplicaciones interiores. El material también puede usarse para aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificando y luego retirando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o como premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas disímiles y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz de polímero reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de maquinar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente referido para la fibra de aramida, que fue inicialmente una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos u hojas, se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o recipiente de tereftalato de polietileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para obtener las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente mediante alimentadores o tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de pre-producción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio alcance y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Las variables clave cuantificables (de la industria y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos de investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción