Tamaño y participación del mercado de policarbonato (PC) de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

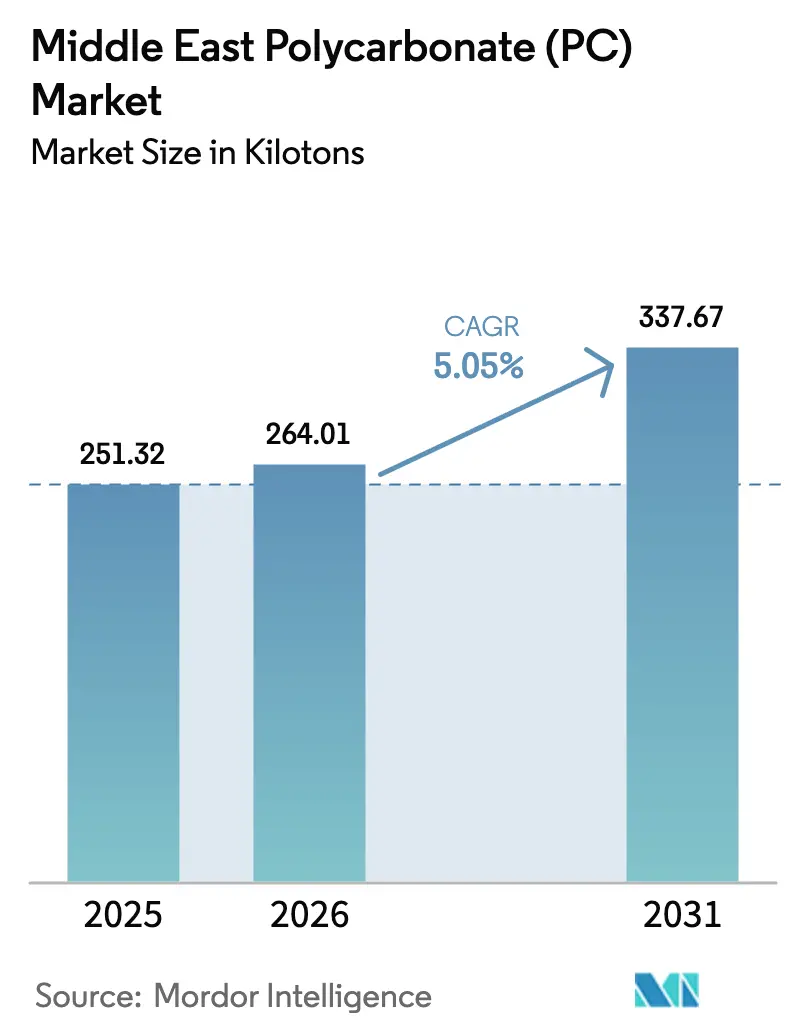

| Tamaño del mercado en el año base (2025) | 251.32 kilotones |

| Volumen del Mercado (2026) | 264.01 kilotones |

| Volumen del Mercado (2031) | 337.67 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de policarbonato (PC) de Oriente Medio por Mordor Intelligence

El tamaño del mercado de policarbonato de Oriente Medio en 2026 se estima en 264,01 kilotones, creciendo desde el valor de 2025 de 251,32 kilotones, con proyecciones para 2031 que muestran 337,67 kilotones, creciendo a una CAGR del 5,05% entre 2026-2031. La fuerte demanda procedente de acristalamientos para la construcción en los megaproyectos de la Visión 2030, el desarrollo de las zonas francas de fabricación de los Emiratos Árabes Unidos y las iniciativas de reducción de peso en el ensamblaje regional de vehículos sustentan este crecimiento. La defensa frente a la volatilidad del precio del BPA como materia prima mejora gracias a la integración de materias primas en Arabia Saudita, mientras que el endurecimiento de las normas de seguridad contra incendios de la Organización de Normas del Golfo (GSO) favorece los grados de alto rendimiento. Los convertidores locales también se benefician de la proximidad a los corredores de exportación hacia África y el sur de Asia, creando un panorama de oportunidades equilibrado tanto para los actores establecidos como para los nuevos participantes. La intensidad competitiva está dominada por la capacidad integrada hacia atrás de SABIC, aunque los proveedores internacionales refuerzan su presencia a través de centros de servicio técnico y alianzas con distribuidores.

Conclusiones clave del informe

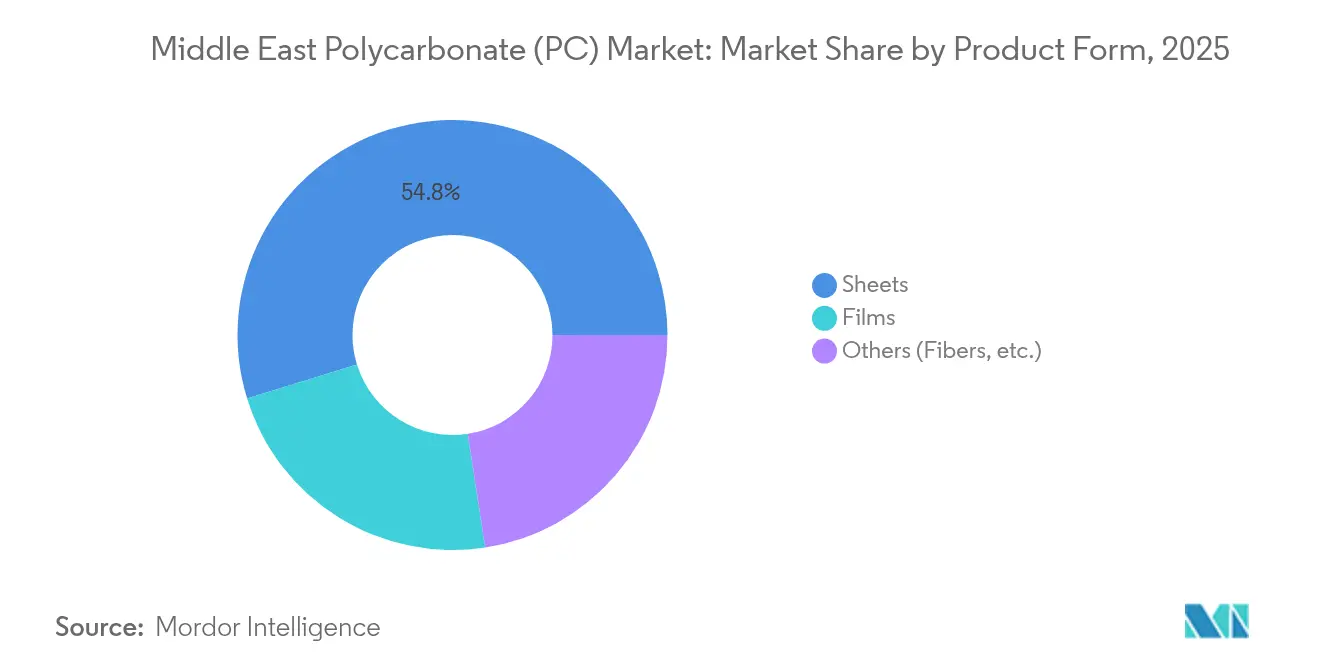

- Por forma de producto, las láminas capturaron el 54,78% de la participación del mercado de policarbonato de Oriente Medio en 2025, mientras que se proyecta que las películas avancen a una CAGR del 6,05% hasta 2031.

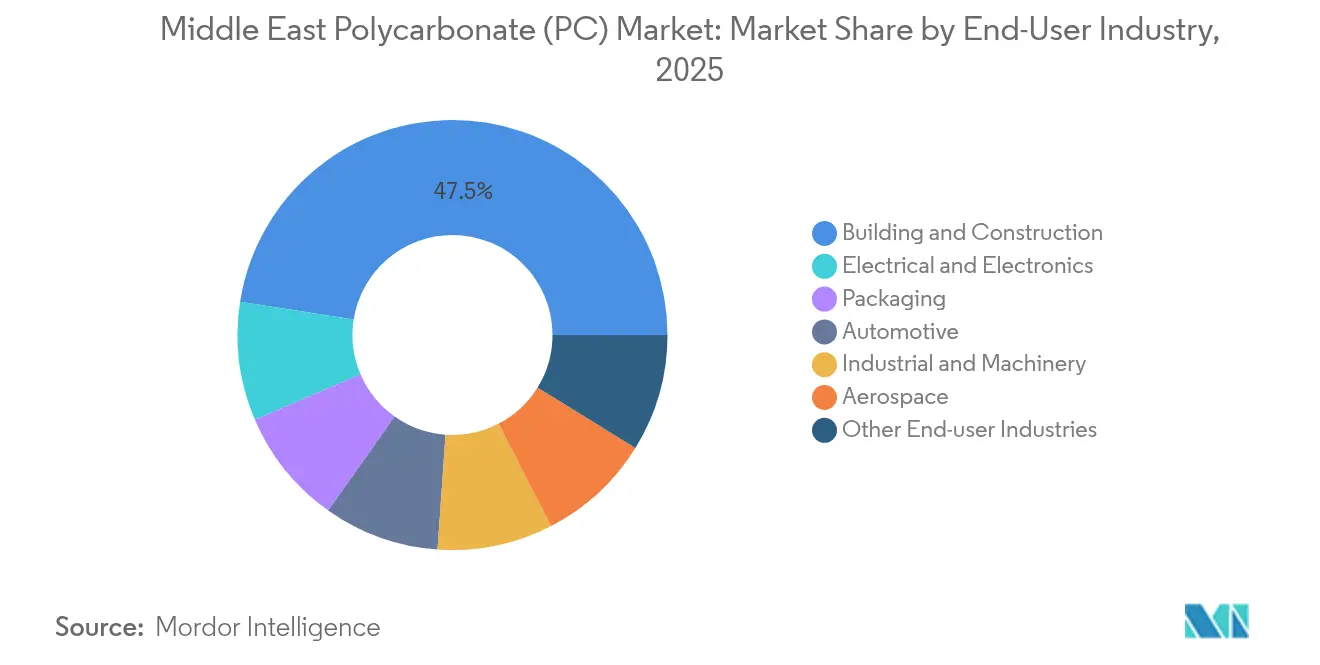

- Por industria de usuario final, la construcción y edificación representó una participación del 47,52% del tamaño del mercado de policarbonato de Oriente Medio en 2025, mientras que el sector eléctrico y electrónico se expandirá a una CAGR del 8,32% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos lideraron con una participación de ingresos del 41,22% en 2025, mientras que se prevé que Arabia Saudita registre la CAGR de crecimiento más rápido del 5,86% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de policarbonato (PC) de Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la construcción en los megaproyectos de la Visión 2030 de Arabia Saudita | +1.50% | Arabia Saudita, efecto expansivo hacia los Emiratos Árabes Unidos y Catar | Largo plazo (≥ 4 años) |

| Clústeres de fabricación automotriz que adoptan la reducción de peso | +1.20% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Expansión de las zonas francas regionales de ensamblaje electrónico | +0.90% | Emiratos Árabes Unidos como núcleo, Arabia Saudita y Baréin | Mediano plazo (2-4 años) |

| Transición de la agricultura desértica hacia invernaderos de policarbonato | +0.80% | Todo el CCG, con foco en los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Demanda impulsada por el mantenimiento, reparación y revisión (MRO) para cabinas y transparencias aeroespaciales | +0.60% | Centros de aviación de los Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la construcción en los megaproyectos de la Visión 2030 de Arabia Saudita

La Visión 2030 de Arabia Saudita compromete más de 186.000 millones de USD en materiales de construcción e infraestructura, impulsando el policarbonato hacia acristalamientos de fachada, lucernarios y transporte en los proyectos NEOM y el Mar Rojo. Las normas de seguridad contra incendios de la norma GSO EN 13501-1:2024 exigen materiales que superen rigurosas pruebas de propagación de llama y densidad de humo, reforzando el atractivo de los grados de policarbonato técnico. Los promotores también priorizan soluciones circulares para cumplir los objetivos de sostenibilidad del reino, acelerando la demanda de láminas de policarbonato reciclable formuladas con una menor huella de carbono. Las cadenas de suministro se benefician de la integración local de materias primas de SABIC, que amortigua a los convertidores de la volatilidad del BPA vinculada a las importaciones. Como resultado, el mercado de policarbonato de Oriente Medio obtiene un ancla estable para la demanda de construcción a largo ciclo que se extiende más allá del horizonte de pronóstico.

Clústeres de fabricación automotriz que adoptan la reducción de peso

Los Emiratos Árabes Unidos y Arabia Saudita están desarrollando programas de clústeres automotrices que tienen como objetivo la producción de entre 50.000 y 100.000 vehículos anuales para 2030. Las lentes de los faros delanteros, los paneles de instrumentos y las carcasas de baterías de policarbonato reducen la masa de los componentes en un 40% respecto al vidrio, cumpliendo al mismo tiempo los exigentes estándares de resistencia al impacto. Los grados especiales ignífugos introducidos por SABIC simplifican el diseño del módulo de baterías para vehículos eléctricos y el blindaje térmico. Las plataformas de vehículos establecidas en Turquía aprovisionan piezas a través de las líneas de ensamblaje del Golfo, generando una demanda transfronteriza de policarbonato especializado. Las adiciones de capacidad regional también reducen los plazos de entrega a menos de cuatro semanas, posicionando al mercado de policarbonato de Oriente Medio como un socio ágil para los lanzamientos de modelos de fabricantes de equipos originales (OEM) hasta 2030.

Expansión de las zonas francas regionales de ensamblaje electrónico

La Zona Franca de Jebel Ali de Dubái y la Ciudad Industrial de NEOM son pilares de la producción a gran escala de teléfonos inteligentes, equipos LED y de telecomunicaciones, que dependen del policarbonato de alta precisión para carcasas y películas ópticas[1]Agencia de Inversión y Desarrollo de Dubái, "Zona Franca de Jebel Ali," DDA, dda.gov.ae . El rendimiento de Jebel Ali supera los 104.000 millones de USD en reexportaciones, lo que proporciona a los convertidores un canal directo hacia compradores africanos y europeos. Las películas especiales diseñadas para pantallas flexibles experimentan una rápida adopción junto con los componentes de estaciones base 5G, que requieren plásticos estables a los rayos UV e ignífugos. Como resultado, la fabricación en zonas francas añade un incremento volumétrico consistente de mediados de un dígito al mercado de policarbonato de Oriente Medio cada año del pronóstico.

Transición de la agricultura desértica hacia invernaderos de policarbonato

Los países del CCG persiguen la seguridad alimentaria respaldando la agricultura con control climático, que sustituye los techos de vidrio por paneles de policarbonato de doble pared, logrando una eficiencia energética entre un 15% y un 20% mayor en climas desérticos[2]Instituto de Investigación en Tecnología Agrícola, "Eficiencia energética en invernaderos de policarbonato," atri.gov . Los Emiratos Árabes Unidos tienen como objetivo el 70% de autosuficiencia en producción doméstica de alimentos para 2030, mientras que Arabia Saudita monetiza los créditos de carbono mediante iniciativas de economía circular del carbono. Los paneles de policarbonato resisten las tormentas de arena y los picos diurnos de 50 °C sin amarillarse, reduciendo los costos del ciclo de vida frente al vidrio. Los invernaderos de empresa conjunta cerca de Riad y Al Ain ya especifican láminas de múltiples paredes con garantías UV de 10 años, impulsando la demanda recurrente en ciclos de reemplazo que promedian ocho años.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del BPA como materia prima | -0.70% | A nivel regional, aguda en las importaciones | Corto plazo (≤ 2 años) |

| Sustitución por motivos de costo por acrílico y vidrio | -0.50% | Todos los mercados del CCG | Mediano plazo (2-4 años) |

| Infraestructura limitada de reciclaje de PC con contenido reciclado posconsumo (PCR-PC) | -0.30% | Todo el CCG, más aguda en Arabia Saudita y los emiratos más pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del BPA como materia prima

Las perturbaciones en el transporte marítimo por el Mar Rojo impulsaron las tarifas de contenedores desde Asia en un 200-300% en 2024, inflando los costos de entrega del BPA en un 15-20% para los convertidores no integrados. Si bien la integración hacia atrás de SABIC protege a algunos compradores regionales, los procesadores más pequeños soportan una compresión de márgenes que desalienta la acumulación especulativa de inventarios. Los precios al contado del BPA oscilaron un 22% en un solo trimestre, complicando la fijación de precios para los contratos mensuales de suministro de policarbonato. Los productores responden indexando las cotizaciones a una fórmula de coste más BPA rodante, pero los compradores intermedios aún enfrentan incertidumbre presupuestaria. Esto frena la adopción inmediata en los segmentos sensibles al precio, reduciendo el impulso del mercado de policarbonato de Oriente Medio durante las ventanas de volatilidad.

Sustitución por motivos de costo por acrílico y vidrio

El vidrio templado mantiene una ventaja de costo del 30-40% en acristalamientos básicos, lo que lleva a los arquitectos a recurrir al vidrio cuando la carga de impacto es moderada y las clasificaciones regulatorias de propagación de llamas son permisivas. En las piezas automotrices del mercado de repuestos, los sustitutos de acrílico ofrecen un precio inferior al del policarbonato cuando la resistencia a los arañazos no es crítica. Los presupuestos del sector público del CCG en proyectos de vivienda y educación se mantienen estrictamente controlados, fomentando revisiones de especificaciones que cambian a materiales de menor costo a menos que las normas de seguridad contra incendios de la GSO exijan lo contrario. La formación técnica continua por parte de los proveedores de policarbonato es, por tanto, esencial para proteger la cuota en las aplicaciones de nivel básico dentro del mercado de policarbonato de Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma de producto: las láminas dominan mientras las películas se aceleran

Las láminas generaron el 54,78% de la participación del mercado de policarbonato de Oriente Medio en 2025. Los grados de láminas estabilizadas a los rayos UV de SABIC permiten garantías de fachada de diez años bajo la exposición solar del Golfo. La arquitectura energéticamente eficiente en Riad y Dubái refuerza aún más la relevancia de las láminas a medida que los promotores buscan créditos LEED y Estidama. En paralelo, las películas se aceleran a una CAGR del 6,05%, impulsadas por la protección de circuitos impresos flexibles y el revestimiento de invernaderos. La estrecha tolerancia de espesor, la claridad óptica y la resistencia química hacen que las películas sean integrales para los centros electrónicos regionales, posicionando al segmento como un motor de crecimiento constante dentro del mercado de policarbonato de Oriente Medio. Otras formas, como fibras y extrusiones especiales, continúan sirviendo a dispositivos médicos y filtración, pero en conjunto representan una pequeña participación del volumen total.

Las dinámicas de segundo orden favorecen la diversificación de segmentos durante el horizonte de pronóstico. Los convertidores amplían las líneas de coextrusión en Sharjah y Dammam para integrar capas antivaho y antirrayado en las láminas, habilitando precios prémium. Los procesadores de películas en Ras Al Khaimah encargan unidades de bastidor de tensión (tenter-frame) capaces de una varianza de espesor inferior a 10 µm, abriendo el suministro para cubiertas de dispositivos plegables. A medida que la capacidad local se profundiza, la dependencia de las importaciones disminuye, mejorando la autosuficiencia y añadiendo resiliencia a las perspectivas del tamaño del mercado de policarbonato de Oriente Medio.

Por industria de usuario final: la construcción lidera el crecimiento del sector electrónico

La construcción y edificación concentró el 47,52% de la demanda de 2025, a través de lucernarios, marquesinas y particiones de seguridad en los megaproyectos. Las categorías ignífugas de la GSO orientan a los especificadores hacia láminas de múltiples paredes que ofrecen tanto aislamiento como cumplimiento normativo. El segmento se beneficia de la visibilidad del gasto futuro vinculado a la Visión 2030, los corredores del Ferrocarril Etihad y las renovaciones de la Ciudad Expo Dubái, proporcionando una sólida base de proyectos integrados en las cadenas de licitación. El sector eléctrico y electrónico avanza más rápidamente a una CAGR del 8,32%, reflejando el auge de las plantas de ensamblaje de teléfonos inteligentes en Dubái, las fábricas de LED en Abu Dabi y el despliegue de torres 5G en Arabia Saudita. La elevada rigidez dieléctrica y la estabilidad dimensional del policarbonato lo posicionan como la solución predeterminada para disyuntores, carcasas de enrutadores y cajas de conexiones de uniones fotovoltaicas.

El sector automotriz mantiene una presencia estable a medida que los lanzamientos de OEM regionales, como Ceer y W Motors, consumen lentes de faros y acristalamientos que reducen el peso para el cumplimiento de la eficiencia de combustible. El sector aeroespacial depende de ciclos recurrentes de mantenimiento, reparación y revisión (MRO), absorbiendo paneles de interiores de cabina de alto margen a pesar del modesto tonelaje. El embalaje y la maquinaria industrial utilizan grados de doble pared y reforzados con fibra de vidrio donde las fuerzas de impacto o las exposiciones químicas son elevadas. En conjunto, estas aplicaciones amplían el mercado de policarbonato de Oriente Medio, moderando la ciclicidad vinculada a cualquier sector individual.

Análisis geográfico

Los Emiratos Árabes Unidos mantuvieron una participación del 41,22% en 2025. La Zona Franca de Jebel Ali respalda el moldeo electrónico que envía productos terminados a más de 180 países, mientras que el clúster químico de Abu Dabi suministra materias primas aromáticas que acortan los ciclos de entrega. La expansión de poliolefinas de Borouge a 6,4 millones de toneladas por año (tpa) para 2025 ancla la logística de resinas en Ruwais, aunque los extrusores locales continúan importando grados especializados de policarbonato. La previsibilidad regulatoria —aranceles de importación cero bajo el arancel externo común del CCG— ayuda a los procesadores de los Emiratos Árabes Unidos a capturar pedidos de exportación que anteriormente se canalizaban a través de Singapur y Róterdam.

Arabia Saudita es la región de crecimiento más rápido, con una CAGR del 5,86%. Los proyectos de la Visión 2030, como NEOM, demandan revestimientos transparentes y lucernarios de ahorro energético que soporten las tormentas de arena del desierto. El complejo integrado de SABIC en Yubail asegura el suministro de BPA, reduciendo las oscilaciones de costos vinculadas a los cuellos de botella marítimos. Los mandatos de seguridad contra incendios de la GSO endurecen las especificaciones, canalizando la demanda hacia policarbonato prémium ignífugo y estable a los rayos UV. Los marcos de adquisición del sector público recompensan cada vez más el contenido circular, incentivando a los convertidores a adoptar grados reciclados posconsumo que llevan etiquetas ISCC+.

Catar, Kuwait, Baréin y Omán conforman colectivamente el corredor del «Resto de Oriente Medio», representando juntos una participación menor del volumen de mercado de 2025. El Programa Nacional de Seguridad Alimentaria de Catar subvenciona las renovaciones de invernaderos que especifican policarbonato de doble pared. El complejo petroquímico Al-Zour de Kuwait incorpora nuevos procesadores intermedios, proporcionando compradores inmediatos de grados de láminas y películas. Los incubadores de ensamblaje electrónico de Baréin y la infraestructura turística de Omán generan una demanda focalizada, garantizando una distribución geográfica equilibrada de la demanda en todo el mercado de policarbonato de Oriente Medio.

Panorama competitivo

El mercado de policarbonato (PC) de Oriente Medio está altamente consolidado. SABIC lidera gracias a materias primas totalmente integradas, composición propia y programas de calificación multiindustria que incorporan sus grados en las especificaciones automotrices y aeroespaciales. Los recientes lanzamientos de resinas LNP ELCRIN con hasta el 75% de contenido reciclado posicionan a SABIC para beneficiarse de los criterios de adquisición impulsados por los factores ambientales, sociales y de gobernanza (ESG). Covestro aprovecha un marco de cooperación estratégica con ADNOC para evaluar rutas locales de fosgeno, con el potencial de localizar intermediarios del carbonato. LG Chem y Mitsubishi Chemical Group Corporation refuerzan su presencia a través de centros de distribución regional en Dubái y Dammam, ofreciendo soporte técnico de respuesta rápida que acelera la incorporación al diseño para clientes de electrónica y dispositivos médicos.

Los convertidores de nivel intermedio se centran en nichos especializados, como películas de grado óptico y laminación de láminas ignífugas, diferenciándose mediante tiradas de producción cortas y creación rápida de prototipos para fachadas arquitectónicas. El auge de la impresión 3D in situ para paneles de cabina de ajuste de forma abre una adyacencia para el policarbonato de grado filamento, estimulando la colaboración entre proveedores de materiales y centros de mantenimiento, reparación y revisión (MRO) de aviación regional. La posible consolidación se avecina, ya que los inversores locales estudian adquisiciones complementarias para escalar las redes de distribución y capturar sinergias en almacenamiento y composición. El equilibrio resultante mantiene una rivalidad sólida pero disciplinada, garantizando un flujo constante de innovación sin competencia de precios destructiva en todo el mercado de policarbonato de Oriente Medio.

Líderes de la industria del policarbonato (PC) de Oriente Medio

Covestro AG

LG Chem

SABIC

Sumitomo Chemical Co., Ltd.

Teijin Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2024: SABIC ha introducido sus nuevas resinas de copolímero de policarbonato (PC) LNP ELCRES CXL, que ofrecen una resistencia química excepcional. Estos materiales avanzados están diseñados para atender a clientes en los sectores de movilidad, electrónica, industrial e infraestructura.

- Octubre de 2023: SABIC ha introducido 10 nuevas resinas de copolímero de policarbonato LNP ELCRIN, incorporando hasta el 75% de contenido reciclado posconsumo certificado. Se espera que este desarrollo fortalezca la adopción de soluciones de policarbonato sostenibles en el mercado de Oriente Medio, particularmente dentro de la electrónica de consumo y la industria automotriz.

Alcance del informe del mercado de policarbonato (PC) de Oriente Medio

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrico y Electrónico, Industrial y Maquinaria, Embalaje están cubiertos como segmentos por Industria de Usuario Final. Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por País.| Láminas |

| Películas |

| Otros (fibras, etc.) |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrico y electrónico |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuario final |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Por forma de producto | Láminas |

| Películas | |

| Otros (fibras, etc.) | |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Eléctrico y electrónico | |

| Industrial y maquinaria | |

| Embalaje | |

| Otras industrias de usuario final | |

| Por geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio |

Definición de mercado

- Industria de usuario final - Construcción y Edificación, Automotriz, Eléctrico y Electrónico, Industrial y Maquinaria, y Otros son las industrias de usuario final consideradas en el mercado de policarbonato.

- Resina - En el alcance del estudio se considera el consumo de resina de policarbonato virgen en sus formas primarias, como polvo, gránulo, etc. El reciclaje se aborda por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede resistir fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones interiores. El material también puede emplearse en aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y luego separando la película de esa superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla maestra de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibras (PRF) | El polímero reforzado con fibras es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y constituye la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más conocidos son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca registrada de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en Para-aramida y Meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilados y monofilamentos. Estas fibras poseen una excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o envase de tereftalato de polietileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones de plástico mediante la mezcla y/o homogeneización de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Gránulos de plástico | Los gránulos de plástico, también conocidos como pellets de preprocesamiento o nurdles (gránulos vírgenes de resina), son los bloques de construcción de casi todos los productos elaborados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas poliméricas que crean enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros formada por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada o desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto y país específico se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con las aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y estimaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción