Tamaño y participación del mercado de fluoropolímeros de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

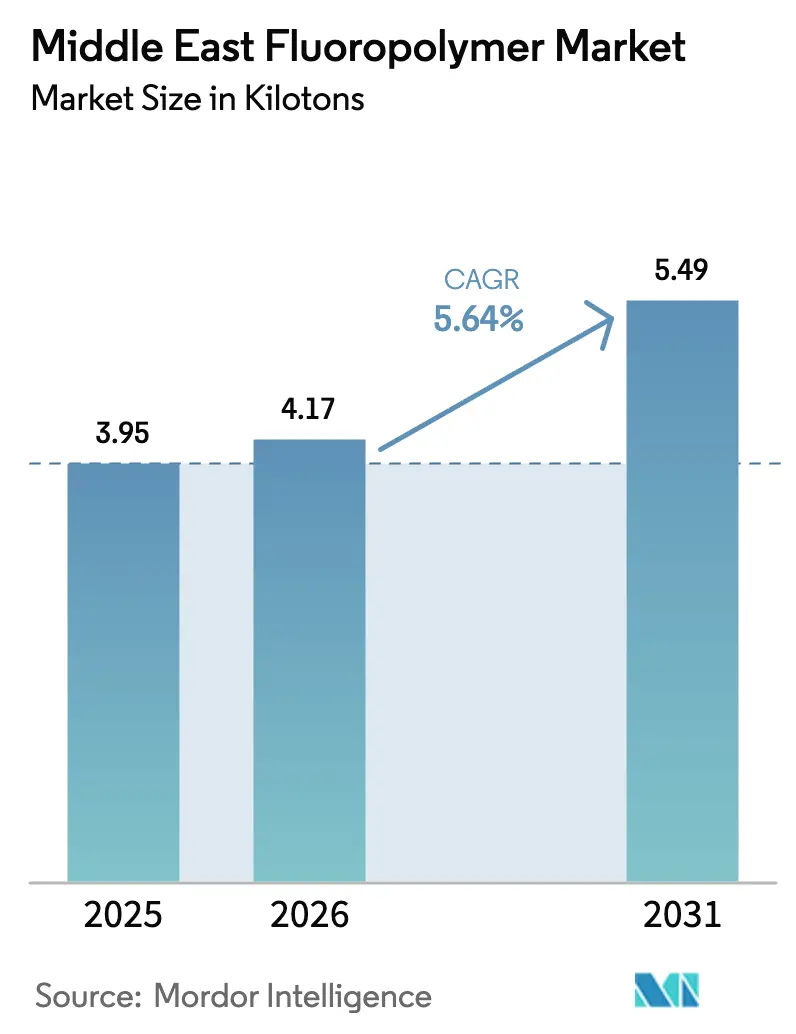

| Tamaño del mercado en el año base (2025) | 3.95 kilotones |

| Volumen del Mercado (2026) | 4.17 kilotones |

| Volumen del Mercado (2031) | 5.49 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluoropolímeros de Oriente Medio por Mordor Intelligence

El tamaño del mercado de fluoropolímeros de Oriente Medio fue valuado en 3,95 kilotones en 2025 y se estima que crecerá desde 4,17 kilotones en 2026 hasta alcanzar 5,49 kilotones en 2031, a una CAGR del 5,64% durante el período de pronóstico (2026-2031). Las robustas inversiones petroquímicas, las actualizaciones de redes eléctricas a gran escala y la rápida expansión de la capacidad de desalinización anclan la demanda en Arabia Saudita, los Emiratos Árabes Unidos y los emergentes clústeres industriales de Qatar, Kuwait y Omán. El PTFE sigue siendo indispensable para el mantenimiento de refinerías y aeroespacial a alta temperatura, mientras que los volúmenes de FEP y PVDF se aceleran a medida que la región construye infraestructura electrificada, salas blancas para semiconductores y gigafábricas de baterías. Los responsables de políticas locales promueven la integración hacia atrás de polímeros especiales en las estrategias industriales nacionales, mientras que los riesgos de la cadena de suministro vinculados a la regulación de PFAS y los aranceles chinos sobre el PTFE impulsan a los compradores hacia el abastecimiento regional. Las adquisiciones estratégicas, en particular la oferta de adquisición de ADNOC sobre Covestro, señalan una competencia más intensa por las aplicaciones de fluoropolímeros de alto valor[1]"La oferta de adquisición de ADNOC sobre Covestro fue exitosa," Covestro AG, covestro.com.

Conclusiones clave del informe

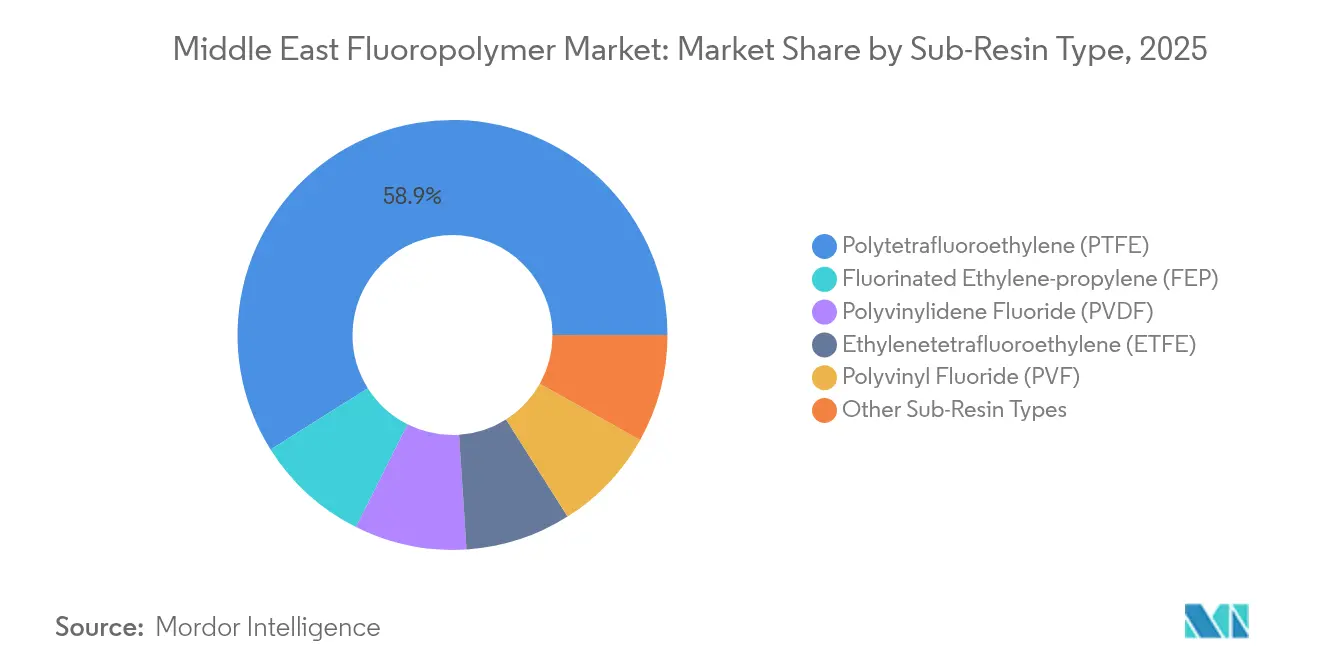

- Por sub-resina, el politetrafluoroetileno representó el 58,94% de la participación del mercado de fluoropolímeros de Oriente Medio en 2025. Se proyecta que el etileno-propileno fluorado crezca a una CAGR del 6,55% hasta 2031.

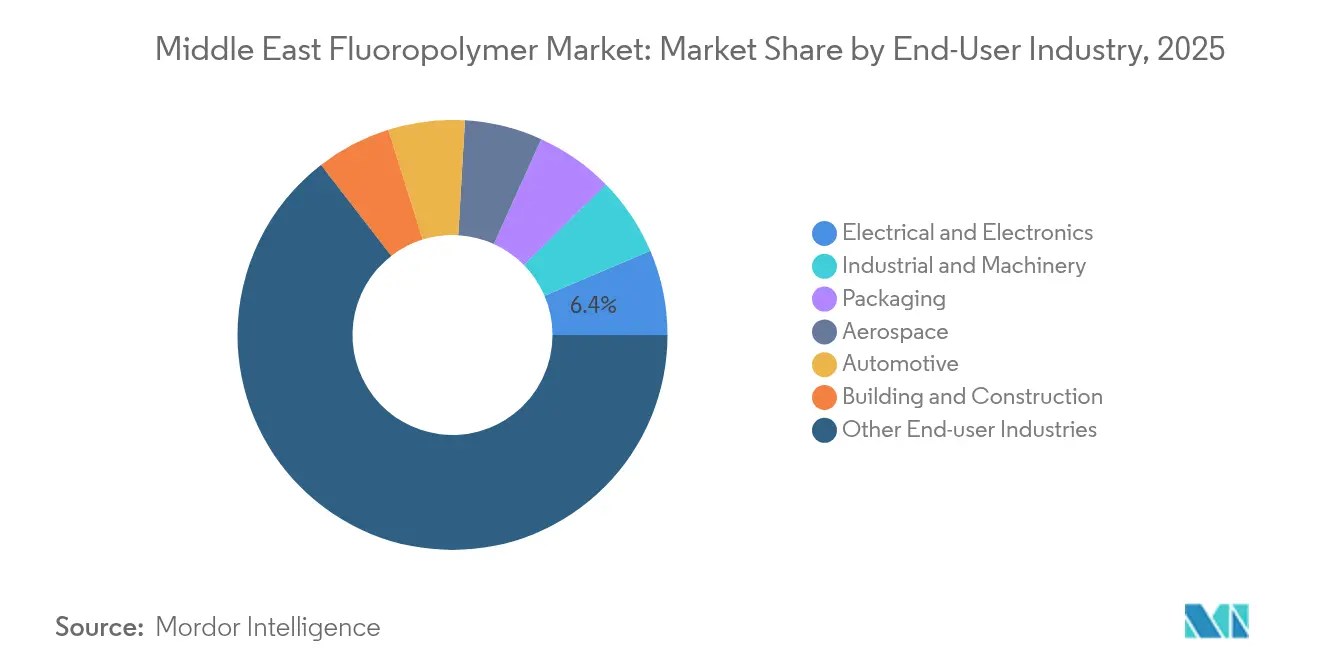

- Por usuario final, "otras industrias" representó el 64,52% del tamaño del mercado de fluoropolímeros de Oriente Medio en 2025. El sector eléctrico y electrónico avanza a una CAGR del 6,7% hasta 2031.

- Por geografía, el resto de Oriente Medio captó una participación del 56,35% en 2025 y progresa a una CAGR del 5,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fluoropolímeros de Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sólida cartera de proyectos petroquímicos que impulsa la demanda de polímeros especiales | +1.80% | Arabia Saudita, Emiratos Árabes Unidos y Qatar como núcleo, con derrame hacia Kuwait | Mediano plazo (2 a 4 años) |

| El impulso a la electrificación en el CCG impulsa el aislamiento de cables de alto rendimiento para transmisión de energía | +1.20% | A nivel del CCG, concentrado en los corredores de infraestructura de Arabia Saudita y los Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Rápida construcción de gigafábricas de baterías de iones de litio basadas en PVDF | +0.90% | Emiratos Árabes Unidos como mercado primario, con potencial de expansión hacia Arabia Saudita | Mediano plazo (2 a 4 años) |

| El auge de la desalinización impulsado por el estrés hídrico incrementa el uso de membranas de PVDF | +0.70% | Regional, con mayor intensidad en las zonas costeras de Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Incentivos de localización para el MRO aeroespacial con ETFE y PFA | +0.50% | Centros de aviación de los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólida cartera de proyectos petroquímicos impulsa la demanda de polímeros especiales

QatarEnergy, en colaboración con Chevron Phillips Chemical Company LLC, está desarrollando un complejo integrado de polímeros por un valor de USD 6.000 millones en la Ciudad Industrial de Ras Laffan, Qatar[2]"QatarEnergy y Chevron Phillips Chemical inician la construcción de un complejo integrado de polímeros en la Ciudad Industrial de Ras Laffan, Qatar," Chevron Phillips Chemical Company LLC., cpchem.com. Las unidades avanzadas de procesamiento posterior intensifican las exigencias de resistencia química y ciclos térmicos, generando una demanda sostenida a largo plazo de fluoropolímeros de alta calidad en flujos de refinerías y productos químicos especiales. Los gobiernos locales vinculan las aprobaciones de proyectos al suministro de materiales en la región, lo que lleva a los distribuidores a mantener inventarios más cerca de las instalaciones de producción. Los contratistas de ingeniería otorgan cada vez más acuerdos marco para kits de juntas, revestimientos de bombas y asientos de válvulas fabricados con resinas fluoradas, asegurando así flujos de pedidos predecibles que estabilizan la planificación de producción para los proveedores globales. A medida que los productores de Oriente Medio escalan en la cadena de valor, los complejos integrados mantienen la demanda de fluoropolímeros desvinculada de los ciclos económicos occidentales y ligada, en cambio, a los calendarios de diversificación doméstica.

El impulso a la electrificación en el CCG impulsa el aislamiento de cables de alto rendimiento para transmisión de energía

Megaproyectos como NEOM en Arabia Saudita y los parques solares y eólicos de los Emiratos Árabes Unidos requieren cables que mantengan la resistencia dieléctrica por encima de 150 °C, resistan la abrasión de la arena y cumplan estrictos códigos de seguridad contra incendios. Las cubiertas de FEP y ETFE superan al polietileno convencional en estas duras redes desérticas, mientras que el PVDF y el PFA se utilizan en barras colectoras y aparamenta eléctrica. El compuesto de XLPE para cables de Borouge y las innovaciones relacionadas con fluoropolímeros respaldan los circuitos de transmisión en anillo para líneas submarinas de 220 kV que conectan parques eólicos marinos con centros de población. Los equipos de compras estipulan una larga vida útil para evitar costosas interrupciones durante los períodos de máxima demanda de calor, lo que amplifica la adopción de aislamiento de fluoropolímeros de mayor costo pero mayor duración. Las empresas de servicios públicos de energía de la región también incorporan sensores de red inteligente que elevan el umbral de temperatura operativa, ampliando las aplicaciones en las que los fluoropolímeros están económicamente justificados. Con varios estados del CCG con el objetivo de superar el 25% de penetración de energías renovables para 2030, la demanda de cables forma una columna vertebral de crecimiento resiliente para el mercado de fluoropolímeros de Oriente Medio.

Rápida construcción de gigafábricas de baterías de iones de litio basadas en PVDF

La instalación de Statevolt en los Emiratos Árabes Unidos, valorada en USD 3.200 millones, y las plantas de celdas anunciadas en las zonas industriales de Arabia Saudita consumen aglutinantes de PVDF a razón de 2 a 4 kg por MWh de capacidad, lo que se traduce en una demanda anual sostenida de múltiples kilotones. El proyecto Fluoralpha HF de Marruecos ofrece seguridad futura de materias primas, reduciendo la dependencia de los intermediarios chinos y acortando los ciclos de entrega para las líneas regionales de materiales activos de cátodo. Los desarrolladores de gigafábricas firman acuerdos de suministro plurianuales para asegurar el abastecimiento de PVDF, lo que mejora la visibilidad para los productores de polímeros y fomenta la consideración de unidades de mezcla locales. Las instituciones bancarias canalizan instrumentos de financiamiento verde hacia cadenas de valor de baterías domésticas, apoyando indirectamente el consumo de fluoropolímeros vinculado a componentes de cátodo, separador y colector de corriente. El aumento de los centros de ensamblaje de vehículos eléctricos en la zona franca de Jebel Ali probablemente amplifique esta demanda a medida que la integración de paquetes de baterías aguas abajo se desplace hacia la región.

Incentivos de localización para el MRO aeroespacial con ETFE y PFA

Los centros de aviación de Dubái y Riad amplían las capacidades de mantenimiento, reparación y revisión que dependen de arneses de cableado de ETFE, tuberías de líneas de combustible de PFA y sellos de PTFE resistentes a la corrosión. Las compensaciones gubernamentales recompensan a las aerolíneas por adquirir piezas remanufacturadas dentro de las zonas francas, otorgando incentivos fiscales que elevan indirectamente el consumo local de fluoropolímeros. Las aeronaves que operan en climas desérticos requieren reemplazos de componentes más frecuentes, lo que amplía aún más el mercado de mantenimiento. A medida que la composición de la flota evoluciona hacia fuselajes anchos de nueva generación con mayor contenido de materiales compuestos, los fluoropolímeros siguen siendo fundamentales para los sistemas de sangría de aire y los sistemas hidráulicos resistentes a productos químicos, asegurando ciclos de reemplazo plurianuales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incertidumbre sobre la legislación de eliminación progresiva de PFAS | -1.10% | Impacto global con disrupciones en la cadena de suministro regional | Mediano plazo (2 a 4 años) |

| Capacidad regional limitada de materias primas fluoroquímicas (HF) | -0.80% | Regional, con mayor impacto en los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Aranceles elevados sobre el PTFE chino desde 2024 | -0.60% | Mercados regionales dependientes de importaciones, en particular los estados más pequeños del CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre sobre la legislación de eliminación progresiva de PFAS

Los borradores regulatorios en evolución de Europa y el Golfo difuminan los requisitos futuros de cumplimiento, lo que lleva a algunos procesadores a retrasar actualizaciones de plantas o a diversificar sus fuentes de volumen. Aunque el PTFE, el PVDF y el FEP gozan de exenciones de uso esencial para aplicaciones aeroespaciales y de semiconductores, los compradores aún consideran el posible costo de sustitución en su planificación de capital. Las cargas documentales aumentan, con usuarios finales que exigen declaraciones completas de divulgación de materiales. Los principales productores mundiales de resinas refuerzan sus programas de gestión responsable, pero los distribuidores más pequeños tienen dificultades con la trazabilidad, lo que provoca intermitentes brechas de suministro. La incertidumbre sesga las compras hacia proveedores percibidos como más expertos en materia regulatoria, consolidando la demanda entre los actores más grandes del mercado.

Aranceles elevados sobre el PTFE chino desde 2024

Las autoridades comerciales regionales impusieron derechos de salvaguardia sobre grados específicos de PTFE chino, elevando los costos de desembarque para los compuestos personalizados que atienden nichos de sellado y cojinetes. Los operadores más pequeños del CCG con volúmenes de compra modestos sufren el mayor impacto, trasladando los costos a los usuarios finales, que pueden explorar sustitutos no fluorados para aplicaciones marginales. Los compradores más grandes aprovechan los contratos globales para mitigar el impacto, pero la disponibilidad en el mercado spot se reduce, en particular durante las temporadas de mantenimiento de refinerías. La política arancelaria tiene como objetivo proteger futuros proyectos regionales de polimerización; sin embargo, en el corto plazo restringe la flexibilidad de suministro y añade volatilidad de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sub-resina: el PTFE mantiene el liderazgo mientras que el FEP se acelera

El PTFE generó el 58,94% de la participación del mercado de fluoropolímeros de Oriente Medio en 2025 gracias a su incomparable resistencia al calor y a los productos químicos en entornos de refinería, química y aeroespacial. Su base instalada en revestimientos de tuberías y componentes de bombas garantiza una demanda de reemplazo recurrente. Sin embargo, el FEP lidera el crecimiento con una CAGR del 6,55% gracias a su mayor procesabilidad, que se adapta a la extrusión de cables de alta velocidad y a los portadores de obleas para semiconductores. Los productores regionales de cables y alambres adaptan sus líneas para coextruir FEP sobre conductores de cobre y aluminio utilizados en parques solares y enlaces de CCAT.

Los volúmenes de PVDF se expanden de manera constante sobre la base de membranas de desalinización y el uso de aglutinantes en celdas de baterías. Las nuevas unidades de hilado de fibra hueca previstas para Jebel Ali pueden localizar la fabricación de membranas, vinculando aún más el consumo de PVDF a los proyectos hídricos domésticos. Los grados especiales como el ETFE y el PFA sirven a nichos de aviación y películas arquitectónicas, con películas de techo de ETFE que ganan terreno en instalaciones deportivas planificadas para la Copa Asiática de la FIFA. Los copolímeros de nicho para bancos húmedos de semiconductores y la filtración avanzada siguen siendo pequeños en tonelaje, pero ofrecen márgenes premium que atraen a los distribuidores que buscan diversificarse más allá de los stocks a granel de PTFE.

La evolución general de la mezcla de productos empuja al mercado de fluoropolímeros de Oriente Medio hacia segmentos de mayor valor. Los socios de suministro adaptan las unidades de mantenimiento de existencias para que coincidan con los códigos de certificación locales, reduciendo los retrasos en las importaciones. Los programas de capacitación para compuestos y fabricantes difunden el conocimiento de procesos, permitiendo la sustitución del PTFE en algunas juntas por alternativas procesables en estado fundido que reducen los pasos de mecanizado y la generación de desechos.

Por industria de usuario final: el sector eléctrico y electrónico gana impulso

"Otras industrias" representó el 64,52% del tamaño del mercado de fluoropolímeros de Oriente Medio en 2025, ya que la familia de resinas permea múltiples puntos de contacto en la industria de procesos, desde tuberías de transferencia de ácidos hasta láminas antiadherentes. Las plantas petroquímicas e industriales en general siguen siendo consumidores de referencia incluso mientras se modernizan. Sin embargo, se proyecta que el sector eléctrico y electrónico registre la CAGR más rápida del 6,7% hasta 2031, a medida que las redes del CCG se digitalizan y la capacidad de los centros de datos se multiplica. El segmento abarca cables de alta frecuencia, materiales para la fabricación de PCB y componentes para salas blancas.

Los objetivos de energía renovable en toda la región requieren que los parques solares se conecten a los centros de carga a lo largo de grandes extensiones desérticas donde las temperaturas máximas superan los 50 °C. Los conductores aislados con fluoropolímeros mantienen las propiedades dieléctricas y suprimen la generación de humo, cumpliendo con los nuevos códigos de defensa civil. Los consorcios de semiconductores atraídos por regímenes fiscales favorables especifican tuberías fluoradas para productos químicos de ultra-pureza y tanques revestidos de FEP, lo que proporciona a los distribuidores un canal de ventas predecible. Los hangares de servicio de MRO aeroespacial añaden una demanda constante de mangas de PTFE termorretráctiles que protegen el cableado bajo revestimientos compuestos.

El empaque, la construcción y edificación y el sector automotriz siguen siendo consumidores más pequeños pero estables. Los recubrimientos arquitectónicos de PVDF obtienen especificaciones para fachadas costeras expuestas a la brisa salina, mientras que los autobuses eléctricos de batería en Riad prueban separadores de PVDF y tapas de sellado de ETFE. El consumo de fluoropolímeros se extiende así más allá de los usos convencionales en petróleo y gas, subrayando el giro industrial más amplio de la región.

Análisis geográfico

El resto de Oriente Medio, que comprende Qatar, Kuwait, Omán y otros, representó el 56,35% del volumen de 2025 y se prevé que crezca a una CAGR del 5,88%, superando al mercado general de fluoropolímeros de Oriente Medio. El mega-craqueador de Qatar alimenta intermediarios fluorados aguas abajo, mientras que las actualizaciones de refinerías de Kuwait dependen de juntas de PTFE y bandejas de PVDF. El complejo de polímeros de Omán, valorado en USD 250 millones, sienta las bases para la mezcla y la I+D regional, acortando los plazos de entrega para los productores de membranas y cables. Los centros logísticos en el puerto de Doha y Duqm conectan a los proveedores asiáticos de resinas con los procesadores del CCG, reduciendo la variabilidad del flete y permitiendo a los distribuidores mantener existencias diversificadas más cerca de los usuarios finales.

Arabia Saudita cuenta con una sustancial base petroquímica instalada, lo que garantiza un consumo de referencia de PTFE en corrientes de proceso corrosivas. Los programas industriales de Visión 2030 y la construcción de la ciudad inteligente NEOM elevan la demanda de FEP y ETFE en infraestructura de energía y elementos arquitectónicos. La expansión de la desalinización con fibras huecas de PVDF refuerza la demanda continua, mientras que los clústeres de mantenimiento de aviación en Yeda orientan el abastecimiento de piezas hacia kits de mangueras de combustible de PFA. Los aranceles de importación sobre el PTFE chino, sin embargo, afectan más duramente a los fabricantes más pequeños en Riad y Dammam, lo que lleva a algunos a explorar empresas conjuntas para capacidad local de sinterización.

Los Emiratos Árabes Unidos mantienen su papel como puerta de entrada comercial. Dubái alberga la mayoría de los puntos de almacenamiento regionales de fluoropolímeros, y las plantas de celdas de baterías y materiales compuestos propias de Abu Dabi proporcionan demanda cautiva de PVDF y PFA. Las políticas de zonas francas permiten el tránsito libre de aranceles que facilita la redistribución regional. La ventaja del centro comercial compensa ligeramente la limitada disponibilidad de materias primas aguas arriba, aunque la asociación de Abu Dabi con SRF Limited para ampliar la flexibilidad de suministro señala un desplazamiento gradual hacia la construcción de capacidad. Los productores multinacionales de resinas establecen centros de servicio técnico en Jebel Ali y Kizad para resolver rápidamente los problemas de procesamiento local, consolidando así la fidelidad del cliente.

Panorama competitivo

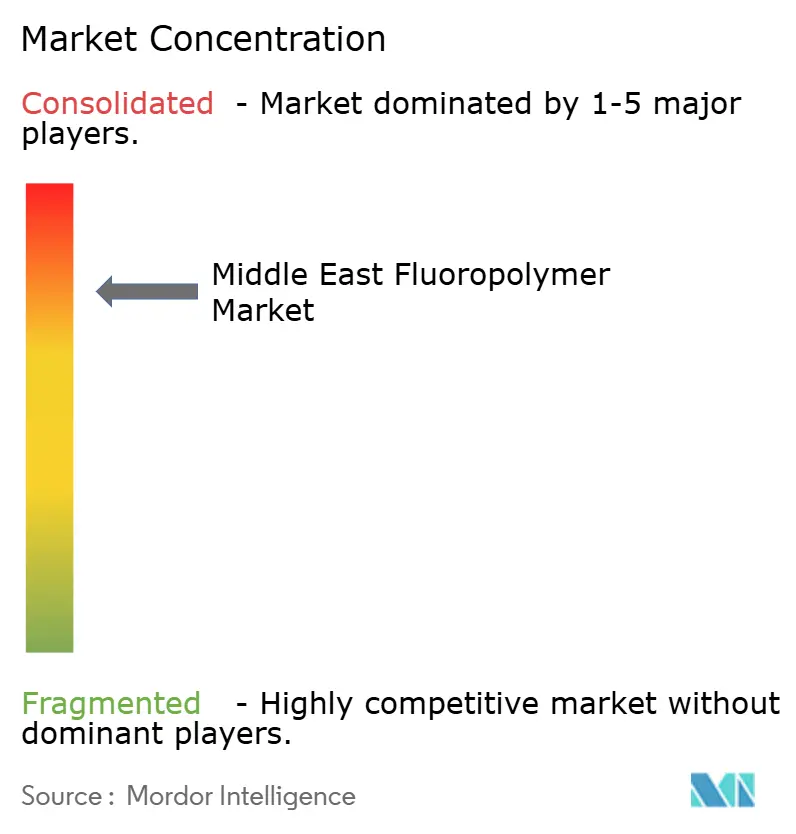

El mercado de fluoropolímeros de Oriente Medio sigue siendo altamente consolidado, con proveedores globales como Chemours, Daikin y Arkema que atienden a los clientes a través de distribuidores dedicados y centros técnicos. Los contratos priorizan el soporte durante el ciclo de vida, no solo el precio de las materias primas, ya que muchas aplicaciones implican largas horas de funcionamiento en condiciones adversas. Los actores locales exploran la integración hacia atrás, pero dependen de las licencias de los actores establecidos para gestionar la seguridad de los procesos y el cumplimiento ambiental.

La adquisición de Covestro por parte de ADNOC subraya un giro estratégico hacia los polímeros especiales, lo que podría catalizar la producción regional de PVDF o FEP bajo nuevas estructuras de empresas conjuntas. Mientras tanto, la promoción por parte de AGC de la película arquitectónica Fluon ETFE en conferencias de fachadas en Dubái ilustra cómo las propuestas de valor dependen cada vez más de las afirmaciones de durabilidad relevantes para los entornos desérticos. La alianza de Chemours en 2025 con SRF asegura una capacidad adicional como amortiguador frente a las interrupciones generadas por la regulación de PFAS y profundiza las opciones de suministro para los clientes del Golfo.

La competencia también se agudiza en los servicios posventa. Los distribuidores invierten en mecanizado CNC para componentes de PTFE adaptados a los calendarios de parada de refinerías, mientras que los integradores de sistemas de membranas combinan los elementos de PVDF con análisis de mantenimiento predictivo. Los programas de gestión responsable de productos diferencian a los proveedores a medida que los usuarios finales escudriñan las declaraciones de PFAS. En conjunto, estas dinámicas mantienen la disciplina de precios y limitan la entrada de grados no verificados en aplicaciones críticas.

Líderes de la industria de fluoropolímeros de Oriente Medio

AGC Inc.

Daikin Industries Ltd.

Dongyue Group

Syensqo

The Chemours Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: The Chemours Company se ha asociado con SRF Limited, productor de intermediarios industriales y especiales, incluidos fluoropolímeros. Este acuerdo fortalece la cadena de suministro global de Chemours, mejora la flexibilidad operativa y amplía el acceso a la capacidad de fluoropolímeros.

- Abril de 2024: AGC Chemicals Europe, filial de AGC Inc., promovió su innovadora Fluon ETFE FILM, una película de fluoropolímero de alta durabilidad diseñada para aplicaciones arquitectónicas, en la conferencia Zak World of Façades sobre diseño e ingeniería de fachadas celebrada en Dubái, Emiratos Árabes Unidos.

Alcance del informe del mercado de fluoropolímeros de Oriente Medio

Los sectores aeroespacial, automotriz, construcción y edificación, eléctrico y electrónico, e industrial y maquinaria están cubiertos como segmentos por industria de usuario final. El etileno tetrafluoroetileno (ETFE), el etileno-propileno fluorado (FEP), el politetrafluoroetileno (PTFE), el fluoruro de polivinilo (PVF) y el fluoruro de polivinilideno (PVDF) están cubiertos como segmentos por tipo de sub-resina. Arabia Saudita y los Emiratos Árabes Unidos están cubiertos como segmentos por país.| Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) |

| Politetrafluoroetileno (PTFE) |

| Fluoruro de polivinilo (PVF) |

| Fluoruro de polivinilideno (PVDF) |

| Otros tipos de sub-resinas |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Empaque |

| Otras industrias de usuario final |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Por tipo de sub-resina | Etileno tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoruro de polivinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros tipos de sub-resinas | |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Eléctrica y electrónica | |

| Industrial y maquinaria | |

| Empaque | |

| Otras industrias de usuario final | |

| Por geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio |

Definición de mercado

- Industria de usuario final - Construcción y edificación, empaque, automotriz, aeroespacial, maquinaria industrial, eléctrico y electrónico, y otros son las industrias de usuario final consideradas en el mercado de fluoropolímeros.

- Resina - En el alcance del estudio se consideran resinas vírgenes de fluoropolímeros como el politetrafluoroetileno, el fluoruro de polivinilideno, el fluoruro de polivinilo, el etileno-propileno fluorado, el etileno tetrafluoroetileno, etc., en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Se trata de un material rígido con una superficie lisa. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interiores. El material también puede utilizarse en aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/premezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción e impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz de polímero reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y constituye la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes y fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor y sólidos que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nylon | Son poliamidas sintéticas formadoras de fibras conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para dar forma a una botella o envase de tereftalato de polietileno (PET). |

| Mezcla de plásticos (compounding) | La mezcla consiste en preparar formulaciones de plástico mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los componentes básicos de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta de estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión de la literatura, junto con aportes de expertos primarios. Estas variables se confirman además mediante modelos de regresión (donde corresponda).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción