Tamaño y Participación del Mercado de Poliamida en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

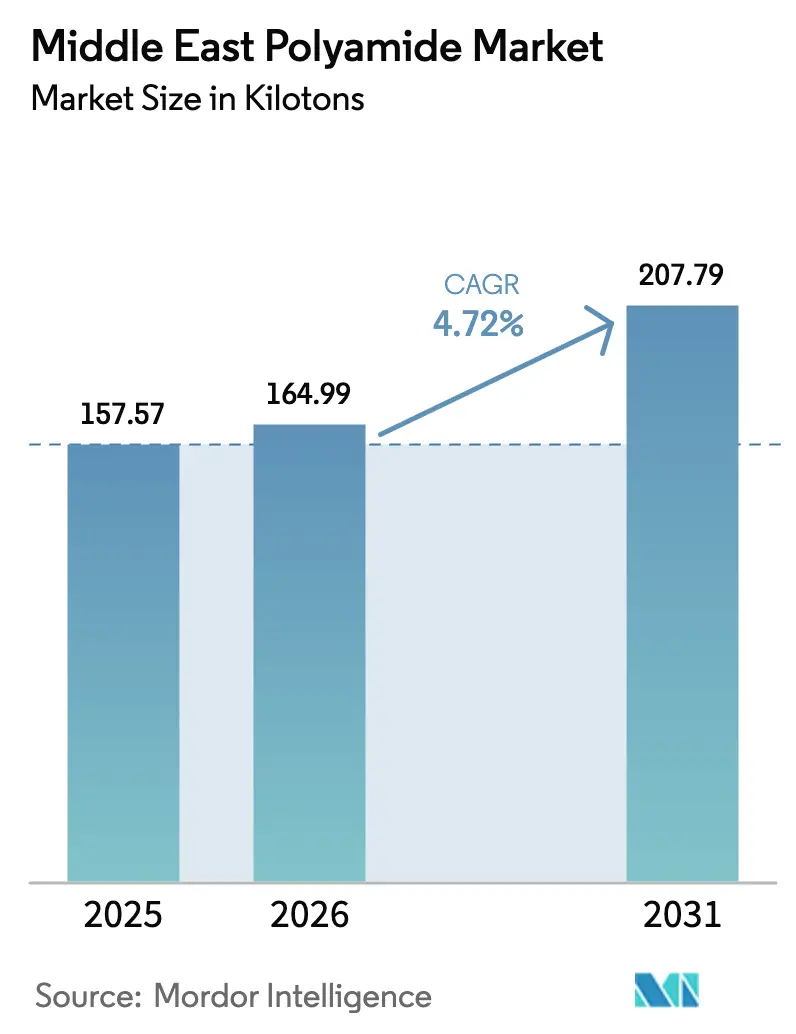

| Tamaño del mercado en el año base (2025) | 157.57 kilotones |

| Volumen del Mercado (2026) | 164.99 kilotones |

| Volumen del Mercado (2031) | 207.79 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliamida en Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Poliamida en Oriente Medio en 2026 se estima en 164,99 kilotones, creciendo desde el valor de 2025 de 157,57 kilotones, con proyecciones para 2031 que muestran 207,79 kilotones, creciendo a una CAGR del 4,72% durante el período 2026-2031. Los insumos abundantes y competitivos en precio, respaldados por complejos petroquímicos integrados, mantienen los costos de producción bajos, mientras que la Visión 2030 y agendas de diversificación similares canalizan capital hacia el procesamiento de polímeros aguas abajo. El rápido crecimiento en los sectores automotriz, electrónico y de envases avanzados acelera la demanda de grados de mayor valor, lo que impulsa a los productores a ampliar la capacidad de composición cerca de los centros de uso final. La integración vertical de empresas nacionales líderes como Saudi Aramco protege los márgenes frente a la volatilidad del precio del crudo, y la inversión extranjera directa sostenida crea ecosistemas colaborativos que acortan las cadenas de suministro y estimulan la transferencia tecnológica. El mercado de Poliamida en Oriente Medio continúa beneficiándose de los acuerdos comerciales intrarregionales del CCG que armonizan las normas técnicas y reducen las barreras arancelarias para los polímeros especiales.

Conclusiones Clave del Informe

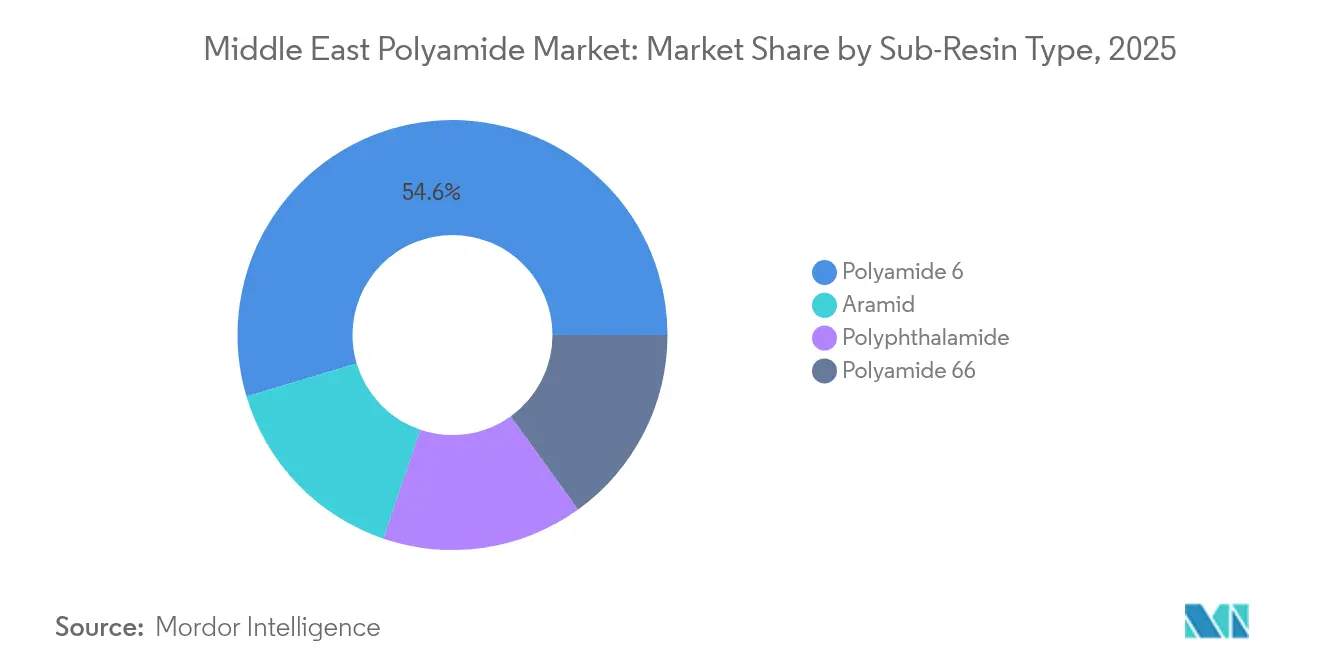

- Por sub-resina, la poliamida 6 lideró con una participación del 54,62% en el mercado de Poliamida en Oriente Medio en 2025; se prevé que la aramida se expanda a una CAGR del 6,89% hasta 2031.

- Por usuario final, el sector eléctrico y electrónico representó el 30,78% del tamaño del mercado de Poliamida en Oriente Medio en 2025 y avanza a una CAGR del 7,18% hasta 2031.

- Por geografía, el Resto de Oriente Medio mantuvo una participación de mercado del 39,88% en 2025, mientras que se proyecta que los Emiratos Árabes Unidos crezcan a una CAGR del 5,82% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Poliamida en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas de reducción de peso en el sector automotriz | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, con efectos secundarios en Qatar | Mediano plazo (2-4 años) |

| Auge de la fabricación de productos eléctricos y electrónicos | +0.8% | Emiratos Árabes Unidos como núcleo, con expansión a Arabia Saudita y Kuwait | Corto plazo (≤ 2 años) |

| Demanda de materiales de alta barrera en el sector de envases | +0.7% | Emiratos Árabes Unidos y Arabia Saudita con cobertura regional | Mediano plazo (2-4 años) |

| Plásticos de ingeniería impulsados por la infraestructura | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Largo plazo (≥ 4 años) |

| Requisitos de componentes para baterías de movilidad eléctrica | +0.5% | Centros de vehículos eléctricos en Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Iniciativas de Reducción de Peso en el Sector Automotriz

Los programas regionales de ensamblaje de vehículos escalan rápidamente a medida que los fabricantes de equipos originales se instalan cerca del suministro de resinas de bajo costo, y los objetivos de reducción de peso sitúan a los componentes ricos en poliamida en la vanguardia de los cambios de diseño. Las importaciones de vehículos eléctricos e híbridos alcanzaron USD 2.700 millones y USD 3.600 millones respectivamente en 2024, lo que subraya la velocidad con que los trenes de propulsión electrificados penetran en las flotas locales[1]Comisión Económica y Social de las Naciones Unidas para Asia Occidental (ESCWA), "Comercio Árabe en 2023: Tendencias y Puntos Destacados," unescwa.org. Las piezas bajo el capó, las carcasas de baterías y los conectores de alta tensión favorecen grados estables a la temperatura y mecánicamente robustos, como PA6 y PA66. Los productores responden adaptando compuestos automotrices que cumplen con ISO 26262 y los estándares de inflamabilidad específicos de los fabricantes de equipos originales, al tiempo que incorporan contenido reciclado para satisfacer los criterios de sostenibilidad. El debut en julio de 2024 de Schulamid ET100 por parte de LyondellBasell señala un énfasis creciente en formulaciones circulares para aplicaciones de interiores, aunque el mercado de Poliamida en Oriente Medio aún depende en el corto plazo de masterbatch importado para colores especializados y paquetes de UV. A medida que las instalaciones locales de extrusión e inyección entran en funcionamiento, los plazos de entrega de la cadena de suministro se acortan, amplificando el atractivo competitivo de las poliamidas automotrices mezcladas regionalmente.

Crecientes Inversiones en la Fabricación de Productos Eléctricos y Electrónicos

Las estrategias industriales nacionales aceleran la fabricación de componentes back-end de semiconductores, el ensamblaje de dispositivos de consumo y la construcción de centros de datos, impulsando el consumo de poliamidas ignífugas en conectores, tomas de corriente y componentes de chasis. Los incentivos de las zonas francas de Dubái atrajeron a múltiples ensambladores de placas de circuito impreso durante 2024, y las plantas de envasado a nivel de oblea planificadas demandarán resinas de tolerancia reducida con bajo alabeo a temperaturas de reflujo de soldadura. El despliegue del 5G en los países del CCG agrega volumen en carcasas de antenas y componentes de fibra óptica que requieren PA6 resistente a la hidrólisis. Los fabricantes aprovechan las plantas de composición locales para personalizar grados reforzados con fibra de vidrio que equilibran el rendimiento en CTI y el acabado superficial, un cambio que mantiene más valor dentro del mercado de Poliamida en Oriente Medio. Los pactos comerciales bilaterales como el Acuerdo de Asociación Económica Integral (CEPA) entre los Emiratos Árabes Unidos e Indonesia reducen los aranceles sobre los polímeros especiales y estimulan las empresas conjuntas que aseguran la absorción de resinas a largo plazo, reforzando el impulso de crecimiento.

Demanda del Sector de Envases de Materiales de Alta Barrera

Los programas de seguridad alimentaria y el cálido clima de la región intensifican la necesidad de películas multicapa en las que la poliamida actúa como barrera al oxígeno y a los aromas. Las exportaciones farmacéuticas de Arabia Saudita crecieron un 14% en 2024, lo que llevó a los convertidores de envases blíster a especificar capas de PA coextruidas que protegen la potencia del fármaco durante el transporte a través del desierto. Los fabricantes regionales de envases flexibles instalan líneas de película soplada de nueve capas capaces de incorporar resinas de PA de base biológica, cumpliendo con los crecientes objetivos de los propietarios de marcas para estructuras reciclables. Los sacos industriales de alta barrera para productos petroquímicos y fertilizantes también migran a diseños reforzados con PA para mayor resistencia a la punción. A medida que maduran los proyectos piloto de reciclaje químico, los procesadores aprovecharán las corrientes de residuos de PA posconsumo para cerrar el ciclo, una estrategia alineada con los marcos de sostenibilidad del Golfo y que probablemente aumente la demanda de mezclas de compatibilizadores dentro del mercado de Poliamida en Oriente Medio.

Auge de la Infraestructura que Impulsa los Plásticos de Ingeniería para la Construcción

Los megaproyectos como NEOM en Arabia Saudita y el Ferrocarril de Etihad en los Emiratos Árabes Unidos requieren tuberías, conductos de cables y componentes de desalinización que soporten la abrasión por arena, la radiación ultravioleta y el agua clorada. TECHNYL SAFE de DOMO ha ganado terreno en aplicaciones de agua potable gracias a su excelente estabilidad hidrolítica y su conformidad con las normas WRAS y NSF. Los contratistas especifican PA11 y PA12 para tuberías de gas flexibles y accesorios con clasificación de presión, donde los ciclos de vida sin corrosión compensan el mayor costo inicial frente al metal. Las políticas de sustitución de materiales en las licitaciones de obras públicas reconocen el costo total de propiedad, ampliando la penetración de la poliamida en apoyos de puentes y sistemas de climatización. Las necesidades de durabilidad a largo plazo aseguran una demanda constante de volúmenes de grado ingenieril que representarán una porción creciente del mercado de Poliamida en Oriente Medio a finales de la década.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas derivadas del petróleo crudo | -0.9% | Regional, con mayor impacto en Arabia Saudita y Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Capacidades de producción de grados de alta temperatura limitadas en la región | -0.6% | Regional, afectando particularmente a las aplicaciones especializadas | Mediano plazo (2-4 años) |

| Barreras comerciales y derechos antidumping sobre importaciones asiáticas | -0.4% | Segmentos dependientes de importaciones en Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Derivadas del Petróleo Crudo

La turbulencia en los índices de referencia del crudo se traduce rápidamente en costos de nafta y benceno, comprimiendo los márgenes de la poliamida durante los ciclos de precios a la baja. El precio promedio del petróleo fue de USD 83 por barril en 2024, un 10% menos que en 2022, mientras que los valores de exportación petroquímica regional cayeron un 18%, poniendo de relieve la presión sobre los márgenes. Los productores con exposición a arbitraje de larga distancia enfrentan un riesgo amplificado a medida que las tarifas de envío fluctúan junto con las tensiones geopolíticas en el corredor del Mar Rojo. La depreciación de la moneda en los mercados importadores que no pertenecen al CCG añade complejidad, elevando los costos de aditivos y catalizadores denominados en dólares. No obstante, el mercado de Poliamida en Oriente Medio mitiga parte de esta volatilidad mediante la fijación de precios de transferencia de materias primas dentro de gigantes verticalmente integrados como SABIC, protegiendo a los convertidores locales de las oscilaciones extremas que encuentran los compradores en el mercado spot global.

Capacidades de Producción Limitadas de Grados de Alta Temperatura en la Región

La demanda de poliftalamida, fibra de aramida y otros grados con temperatura de servicio igual o superior a 150 °C supera la capacidad local de extrusión y polimerización. Las líneas de ensamblaje aeroespacial en Dubai South subcontratan colegas de poliftalamida para colectores de admisión desde Europa, incurriendo en plazos de entrega de seis semanas que obstaculizan la producción justo a tiempo. Los protocolos de calificación establecidos por los organismos internacionales de aeronavegabilidad restringen la sustitución rápida de proveedores, reforzando el dominio de los productores occidentales establecidos. Los requisitos de inversión de capital para la aramida son elevados, con plantas de polimerización y hilado de para-aramida que cuestan más de USD 300 millones, un obstáculo que retrasa el desarrollo autóctono. Las negociaciones sobre licencias tecnológicas avanzan, pero los plazos de varios años significan que el mercado de Poliamida en Oriente Medio continuará importando grados críticos resistentes al calor al menos hasta 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sub-Resina: PA6 Mantiene su Escala mientras la Aramida se Acelera

La Poliamida 6 captó el 54,62% de la participación del mercado de Poliamida en Oriente Medio en 2025, impulsada por los ciclos maduros de caprolactama integrados con las corrientes de aromáticos de refinería. Los costos unitarios siguen siendo favorables, lo que convierte a la PA6 en la resina de uso general para bridas de cables, cubiertas de motor y carcasas de bienes de consumo duradero. Los compoundadores aguas abajo en Jubail y Ruwais amplían las líneas reforzadas con fibra de vidrio y rellenas con minerales que empujan los volúmenes de PA6 hacia usos estructurales antes dominados por PA66, mejorando el tamaño del mercado de Poliamida en Oriente Medio para los grados de calidad superior a la básica. La aramida, aunque representa un tonelaje absoluto menor, registra una CAGR del 6,89%, ya que los operadores aeroespaciales, de defensa y de servicios energéticos adoptan cuerdas de para-aramida, paneles balísticos y mangueras de alta presión. Los offsets regionales en los paquetes de adquisición militar fomentan la transferencia de tecnología de fabricación de preimpregnados de aramida a las ciudades industriales sauditas, sugiriendo una modesta reducción de la dependencia de las importaciones después de 2027.

Los clústeres de innovación en KEZAD de los Emiratos Árabes Unidos y SPARK de Arabia Saudita fomentan la investigación y el desarrollo cooperativos en PA610 de base biológica y mezclas de PA6/66 recicladas, reflejando prioridades más amplias de ESG dentro de la industria de Poliamida en Oriente Medio. La poliftalamida asegura victorias de diseño en la electrónica de potencia para vehículos eléctricos, pero sigue obstaculizada por las limitadas corrientes locales de HMDA y ácido isoftálico. Los principales fabricantes de resinas evalúan la eliminación de cuellos de botella en los activos de ácido adípico, lo que potencialmente aliviará las restricciones de suministro de PA66 para 2026 y estabilizará los precios para los colectores de admisión automotrices. El panorama competitivo general equilibra, por tanto, los corredores de PA6 de alto volumen con los bolsones de aramida de rápido crecimiento pero de capital intensivo, creando una trayectoria matizada para el mercado de Poliamida en Oriente Medio.

Por Industria Usuaria Final: La Electrónica Ancla el Potencial Alcista de la Demanda

El sector eléctrico y electrónico representó el 30,78% del tamaño del mercado de Poliamida en Oriente Medio en 2025, lo que refleja la densa concentración de inversiones en dispositivos móviles, equipos de telecomunicaciones y centros de datos. La PA6/66 ignífuga y la PA46 reforzada con fibra de vidrio dominan las carcasas de conectores de paso fino, mientras que los grados de PA6 transparentes al láser permiten el sobremoldeo de sensores ópticos críticos para la infraestructura de 5G. Los fondos soberanos de riqueza de la región respaldan las instalaciones de ensamblaje y prueba de semiconductores, asegurando acuerdos de absorción de resinas que reducen la exposición a los retrasos en el transporte de contenedores desde Asia. El sector automotriz ocupa la segunda mayor participación a medida que los kits de desmontaje de los fabricantes de equipos originales evolucionan hacia líneas de ensamblaje completas, aumentando el consumo de poliamida bajo el capó en conductos de turboaire y componentes de gestión térmica. Los modelos de batería eléctrica intensifican la necesidad de separadores de aramida y espaciadores de celdas a base de PA6, ampliando el mercado de Poliamida en Oriente Medio al vincular la demanda de polímeros con la curva de la movilidad eléctrica.

La construcción continua de megaproyectos asegura un volumen base a través de sistemas de agua a base de poliamida y productos de construcción reforzados, mientras que los convertidores de envases dan un salto hacia líneas de siete capas que incorporan PA de base biológica para bienes de consumo. Los fabricantes de maquinaria vinculados al petróleo y gas realizan pedidos especiales de umbilicales de PA12 y piezas de bombas de poliftalamida que resisten entornos de gas ácido, lo que demuestra el variado arsenal de aplicaciones dentro de la industria de Poliamida en Oriente Medio. Aunque los volúmenes aeroespaciales son relativamente pequeños, influyen de forma desproporcionada en la innovación de materiales, presionando a los proveedores a calificar grados de alta temperatura y bajo FST que elevan los márgenes de beneficio. Esta diversificada matriz de usos finales aísla al mercado de Poliamida en Oriente Medio de los shocks en cualquier segmento aguas abajo.

Análisis Geográfico

El Resto de Oriente Medio retuvo el 39,88% de la participación del mercado de Poliamida en Oriente Medio en 2025, impulsado por Qatar, Omán y Kuwait, que aprovechan los separadores de condensados integrados y los puertos estratégicos que canalizan materias primas hacia la fabricación de valor añadido. El complejo de Ras Laffan de QatarEnergy por USD 6.000 millones avanza con una unidad de xileno mixto que libera benceno para las líneas locales de caprolactama, apoyando las exportaciones de pellets de PA6 a los compoundadores regionales. La zona de Duqm de Omán atrae a inversores chinos e indios que buscan acceso libre de aranceles a los mercados del CCG, lo que se traduce en una demanda incremental del mercado de Poliamida en Oriente Medio para conductos eléctricos y piezas de maquinaria industrial. Kuwait firma contratos de suministro de etano a largo plazo que sustentan las aplicaciones de fibra PA66 en filtración y tejidos industriales, lo que demuestra cómo las estrategias de nicho de los estados del Golfo más pequeños impactan colectivamente en los flujos regionales de polímeros.

Los Emiratos Árabes Unidos registran la trayectoria más rápida con una CAGR del 5,82% hasta 2031, ya que la agenda de fabricación avanzada de Abu Dhabi co-localiza plantas de resinas y parques de moldeo de alta precisión. El Puerto de Jebel Ali de Dubái procesa más de 75.000 TEU de plásticos de ingeniería anualmente, lo que permite entregas en secuencia justo a tiempo a los fabricantes de equipos originales en toda la región MENASA. Los acuerdos de libre comercio como el CEPA con Indonesia eliminan los aranceles sobre la caprolactama y los aditivos especiales, garantizando la importación de materias primas a precios competitivos. Las políticas de desarrollo sostenible imponen objetivos de contenido reciclado en envases y componentes automotrices, impulsando la adopción de PA6 químicamente reciclada en paletas logísticas y revestimientos interiores, lo que eleva el tamaño total del mercado de Poliamida en Oriente Medio.

Arabia Saudita sigue siendo un nodo fundamental gracias a su escala de materias primas y a la diversificación manufacturera de la Visión 2030. SABIC elimina los cuellos de botella en sus líneas de PA6 de Yanpet, mientras que Petro Rabigh integra la producción propia de ácido adípico para cubrir el suministro de PA66. El sitio de compounding Ravago en YANBU del reino triplica su capacidad en 2025 para suministrar PA6 reforzada con fibra de vidrio a fabricantes de electrodomésticos en toda África.

Panorama Competitivo

El mercado de Poliamida en Oriente Medio demuestra una fragmentación moderada. SABIC mantiene un bastión en los grados básicos, pero invierte en ensayos de materias primas recicladas para alinearse con las regulaciones de economía circular. Los actores internacionales como BASF, Arkema y LANXESS se abren nicho en compuestos de alta temperatura y bajo alabeo, aprovechando los centros globales de desarrollo de aplicaciones para ganar negocios en aeroespacial y baterías para vehículos eléctricos. Las alianzas estratégicas proliferan a medida que el conocimiento especializado se encuentra con los monómeros de bajo costo. Huntsman ancla Arabian Amines Company en Jubail, garantizando el suministro local de hexametilendiamina esencial para PA66 y poliftalamida.

Líderes de la Industria de Poliamida en Oriente Medio

Arkema

BASF

Koch IP Holdings, LLC

Petro Rabigh

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Saudi Aramco adquirió una participación adicional del 22,5% en Petro Rabigh por USD 702 millones, elevando la propiedad al 60%. Este movimiento de integración vertical fortalece la seguridad de las materias primas y las capacidades de producción de polímeros aguas abajo.

- Julio de 2024: Syensqo introdujo grados de poliamida con contenido reciclado de hasta el 50% de material posconsumo para usos en envases y automoción.

Alcance del Informe del Mercado de Poliamida en Oriente Medio

Aeroespacial, Automotriz, Construcción e Infraestructura, Eléctrico y Electrónico, Industrial y Maquinaria, Envases están cubiertos como segmentos por Industria Usuaria Final. Aramida, Poliamida (PA) 6, Poliamida (PA) 66, Poliftalamida están cubiertos como segmentos por Tipo de Sub-Resina. Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por País.| Aeroespacial |

| Automotriz |

| Construcción e Infraestructura |

| Eléctrico y Electrónico |

| Industrial y Maquinaria |

| Envases |

| Otras Industrias Usuarias Finales |

| Aramida |

| Poliamida 6 |

| Poliamida 66 |

| Poliftalamida |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Industria Usuaria Final | Aeroespacial |

| Automotriz | |

| Construcción e Infraestructura | |

| Eléctrico y Electrónico | |

| Industrial y Maquinaria | |

| Envases | |

| Otras Industrias Usuarias Finales | |

| Por Tipo de Sub-Resina | Aramida |

| Poliamida 6 | |

| Poliamida 66 | |

| Poliftalamida | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio |

Definición de mercado

- Industria Usuaria Final - Construcción e Infraestructura, Envases, Automotriz, Aeroespacial, Maquinaria Industrial, Eléctrico y Electrónico, y Otros son las industrias usuarias finales consideradas en el mercado de poliamida.

- Resina - Dentro del alcance del estudio, se consideran las resinas de poliamida virgen, como Poliamida 6, Poliamida 66, Poliftalamida y Aramida en sus formas primarias.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción tales como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se obtiene depositando una capa de plástico sobre una superficie, solidificándola y retirándola de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos que se utilizan para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Esta es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales poliamídicos aromáticos sintéticos, ligeros, resistentes al calor y sólidos que se conforman en fibras, filamentos u hojas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas transformadas en hilados y monofilamentos. Estas fibras poseen una excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o un envase de tereftalato de polietileno (PET). |

| Composición de plásticos | La composición consiste en preparar formulaciones de plástico mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente mediante dosificadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preprocesamiento o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de Estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros que consiste en estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado ni desarrollado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes con base en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman además mediante modelado de regresión (cuando corresponda).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y decisiones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción