Tamaño y Participación del Mercado de Polietileno Furanoato (PEF)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

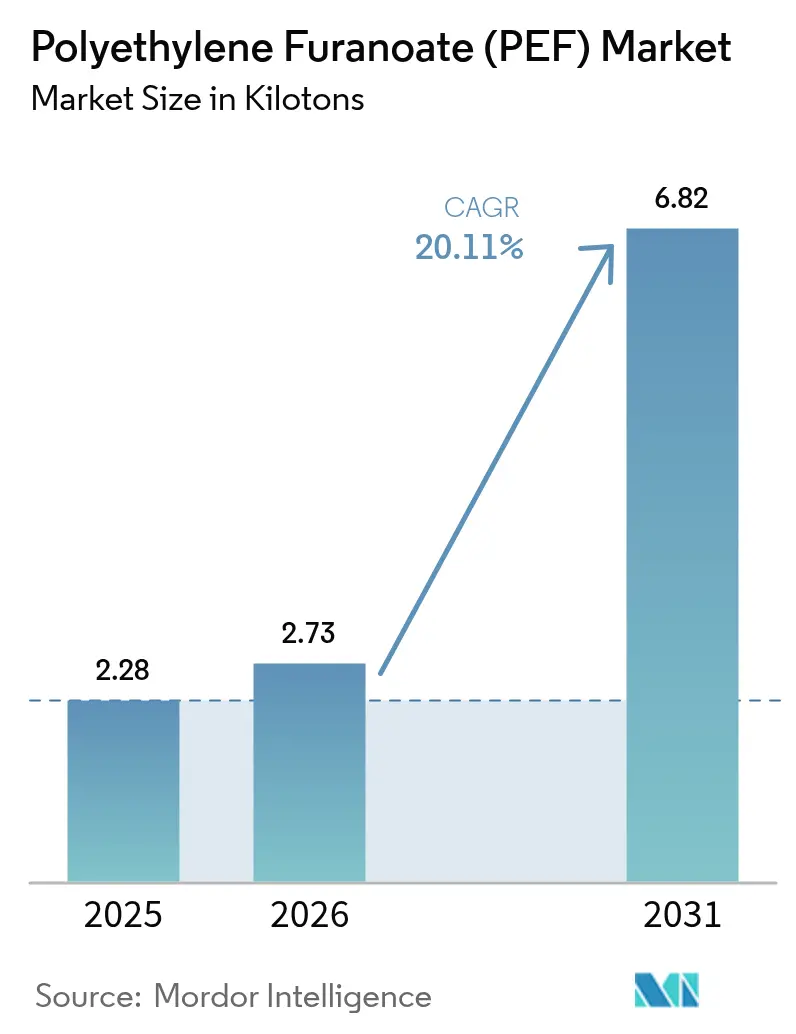

| Volumen del Mercado (2026) | 2.73 kilotones |

| Volumen del Mercado (2031) | 6.82 kilotones |

| Tasa de crecimiento (2026 - 2031) | 20.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietileno Furanoato (PEF) por Mordor Intelligence

Se espera que el tamaño del Mercado de Polietileno Furanoato aumente de 2,28 kilotones en 2025 a 2,73 kilotones en 2026 y alcance 6,82 kilotones en 2031, creciendo a una CAGR del 20,11% durante el período 2026-2031. Los propietarios de marcas están convirtiendo sus compromisos voluntarios en contratos vinculantes de adquisición de resina. Este cambio no solo reduce el riesgo de capital para los primeros adoptantes, sino que también acelera las inversiones a escala de planta. Europa está a la vanguardia, impulsada por una importante unidad de FDCA en Delfzijl. Mientras tanto, las sólidas señales de política provenientes de China e India están estimulando anuncios de capacidades regionales. La comercialización temprana ve a las botellas tomar la delantera, gracias al mayor rendimiento de barrera de gas del PEF. Esta ventaja extiende la vida útil de los refrescos carbonatados y los jugos premium. De cara al futuro, las películas multicapa para comercio electrónico están emergiendo como la próxima oportunidad significativa. Los productores están apuntando a plantas de megaescala, con capacidades superiores a 100 kilotones. Esta estrategia tiene como objetivo cerrar la brecha de costos con el ácido tereftálico purificado, preparando el terreno para una penetración más profunda en el mercado de Polietileno Furanoato.

Conclusiones Clave del Informe

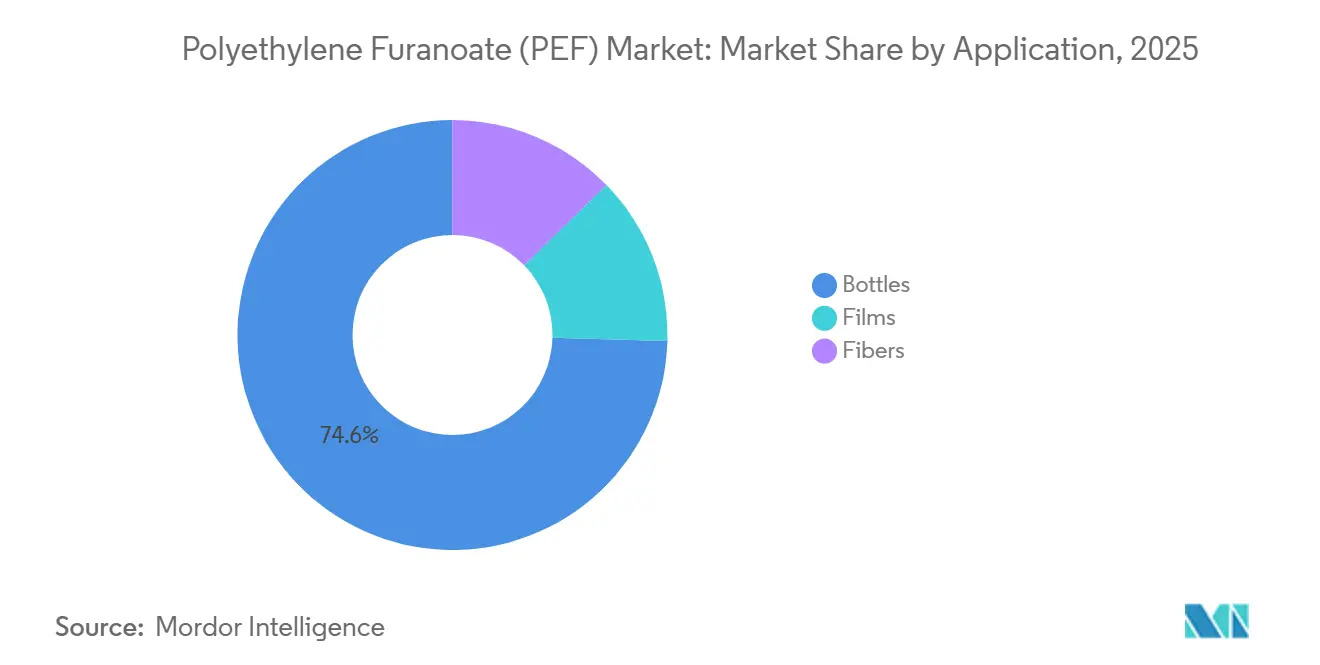

- Por aplicación, las botellas representaron el 74,57% de la participación del mercado de polietileno furanoato en 2025, registrando al mismo tiempo la CAGR más rápida del 20,56% hasta 2031.

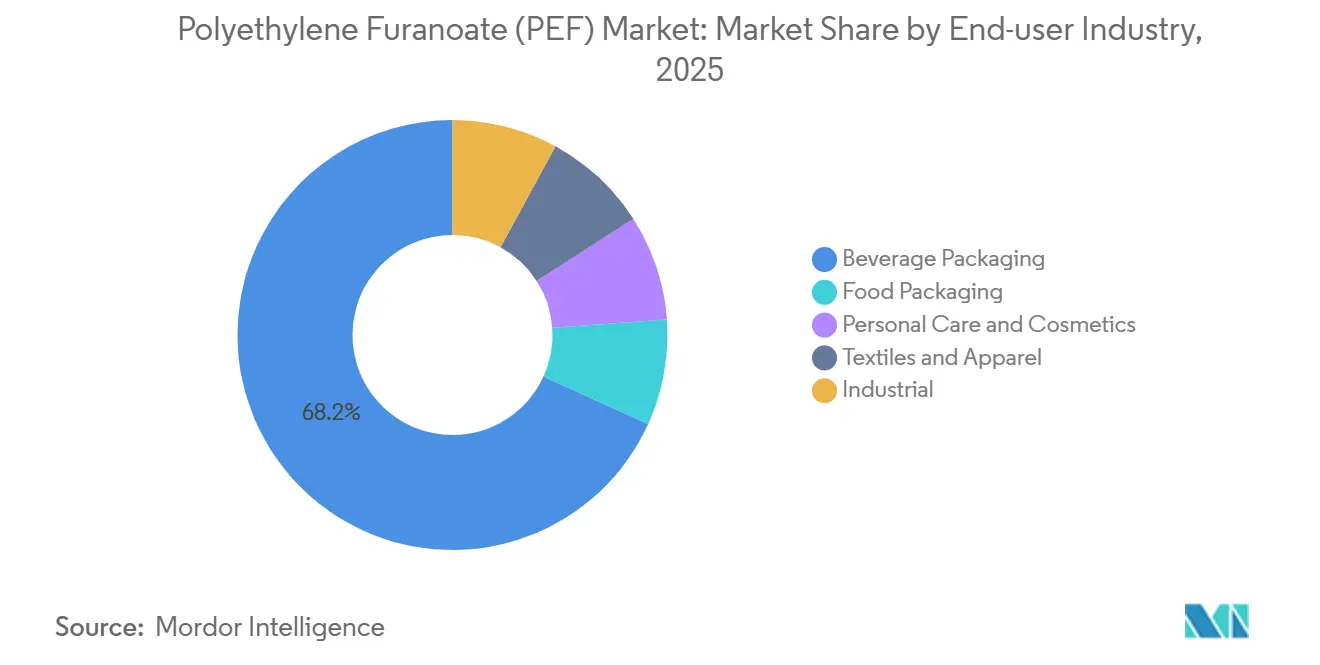

- Por industria de usuario final, el envasado de bebidas representó el 68,20% del tamaño del mercado de polietileno furanoato en 2025, mientras que el cuidado personal y los cosméticos se están expandiendo a una CAGR del 20,81% hasta 2031.

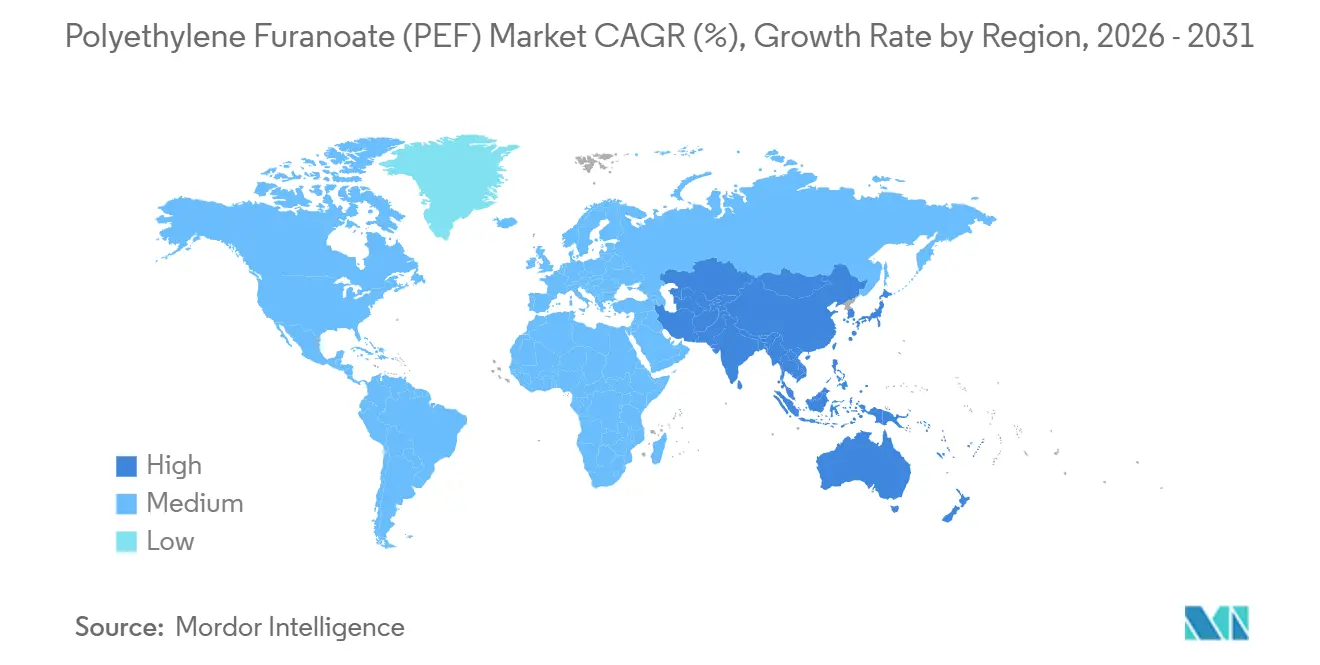

- Por geografía, Europa lideró con el 46,89% de los ingresos en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 20,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polietileno Furanoato (PEF)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Envases Sostenibles para Bebidas | +6.2% | Europa, América del Norte, clústeres urbanos de APAC | Mediano plazo (2-4 años) |

| Adopción Creciente en Aplicaciones Textiles y de Fibra | +4.8% | Núcleo de APAC (China, India), Europa | Largo plazo (≥ 4 años) |

| Vientos de Cola Regulatorios para Polímeros de Base Biológica | +3.9% | Europa (Reglamento de Envases de la UE), América del Norte (BioPreferred), India (BioE3) | Corto plazo (≤ 2 años) |

| Integración en Envases Multicapa para Comercio Electrónico | +2.7% | Global, con tracción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Uso de Nicho en Carcasas de Electrónica Resistentes al Calor | +1.1% | APAC (Japón, Corea del Sur), América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Sostenibles para Bebidas

Los propietarios de marcas han transformado sus compromisos aspiracionales en acuerdos de suministro plurianuales, superando colectivamente un volumen anual de botellas. Este movimiento infunde confianza en los productores, impulsándolos a poner en marcha plantas comerciales. El PEF tiene una huella de gases de efecto invernadero menor en comparación con el PET de origen fósil. Esta ventaja ayuda a las empresas de bebidas a alcanzar los Objetivos Basados en la Ciencia, sin depender únicamente de flujos reciclados[1]Avantium, "Avantium y Amcor Anuncian una Asociación para el Envasado en PEF," avantium.com. La Botella de Fibra Verde de Carlsberg, lanzada en julio de 2025, incorpora una delgada capa de barrera de PEF dentro de la fibra moldeada. Esta innovación demuestra el potencial del PEF para habilitar formatos híbridos, una hazaña anteriormente restringida por los desafíos de transmisión de gas. Además, los sistemas de depósito y devolución de la UE potencian este impulso al monetizar el rendimiento al final de la vida útil. En conjunto, estas dinámicas aceleran la adopción del Polietileno Furanoato en el sector del envasado.

Adopción Creciente en Aplicaciones Textiles y de Fibra

El poliéster tiene una participación dominante en el volumen global de fibras. Sin embargo, el poliéster de base biológica sigue siendo insignificante en comparación. Esto prepara el terreno para la entrada del PEF (Polietileno Furanoato) como una importante oportunidad de sustitución de materiales. Los miembros de la Comunidad Textil de PEF están realizando ensayos de hilado en fundido. Sus hallazgos indican que los hilos de PEF tienen una temperatura de transición vítrea y un módulo más altos que el PET convencional. Esta característica mejora la estabilidad del tejido, especialmente durante los procesos de teñido a alta temperatura[2]Frontiers in Chemistry, "Polietileno Furanoato (PEF): Una Revisión de Propiedades, Síntesis y Aplicaciones," frontiersin.org . En Alemania, una línea piloto ha validado con éxito la producción de multifilamentos. Sin embargo, para que los volúmenes comerciales se materialicen, existe una necesidad urgente de pureza de resina consistente y lotes de prueba de varias toneladas. Como resultado, el mercado de PEF en textiles está apuntando a un aumento de ingresos, pero solo después de 2028.

Vientos de Cola Regulatorios para Polímeros de Base Biológica

Finalizado en 2024, el Reglamento de Envases y Residuos de Envases de Europa exige la reciclabilidad y establece umbrales para el contenido de base biológica. Esto incorpora efectivamente una prima de cumplimiento en los envases que cumplen los requisitos. Mientras tanto, el marco BioE3 de India ofrece subsidios de capital para plantas de biopolímeros y reduce el impuesto sobre bienes y servicios. Estos incentivos posicionan la producción local de FDCA como económicamente viable, supeditada a la maduración de la logística de materias primas. En los Estados Unidos, aunque los mandatos a nivel estatal son escasos, las licitaciones federales ahora reconocen el PEF debido a las preferencias de adquisición de BioPreferred. En conjunto, estas políticas globales refuerzan los argumentos de negocio, impulsando la adopción del Polietileno Furanoato más allá de sus primeros entusiastas.

Integración en Envases Multicapa para Comercio Electrónico

En el comercio electrónico, los formatos de envasado que protegen contra la humedad y el daño mecánico son cada vez más favorecidos. El PEF, con una tasa de transmisión de vapor de agua inferior a la del PET, permite la creación de sobres multicapa más ligeros que aún superan las auditorías de rendimiento. Avantium se asoció con Amcor en 2025, centrándose en películas coextruidas y bandejas termoformadas para productos frescos. Mientras tanto, ALPLA está probando el PEF como una delgada barrera dentro de sobres de cartón corrugado. Al limitar el PEF a una parte del peso de la película, los costos se mantienen bajo control. Los primeros ensayos de campo son prometedores, indicando una extensión de la vida útil de los productos de hoja verde. Este hallazgo es particularmente atractivo para los minoristas de comestibles en línea que buscan reducir el desperdicio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Sustitutos de rPET y PLA | -3.4% | Global, especialmente América del Norte y Europa con infraestructura de reciclaje madura | Corto plazo (≤ 2 años) |

| Alto Costo y Escala Limitada de la Materia Prima FDCA | -2.8% | Global, agudo en regiones sin proximidad a fructosa o biomasa como materia prima | Mediano plazo (2-4 años) |

| Incompatibilidad con los Flujos de Recolección para el Reciclaje | -1.6% | América del Norte, Europa (infraestructura de clasificación avanzada), APAC emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Sustitutos de rPET y PLA

El PET reciclado satisface actualmente una parte de la demanda de fibras de poliéster, respaldado por una infraestructura establecida de un siglo. Esto ha llevado a una afluencia constante de capital hacia el PET de circuito cerrado, eclipsando las inversiones en polímeros novedosos. El PLA, con un costo de entrada más accesible en comparación con el PEF, cuenta con aprobaciones de contacto con alimentos tanto en la UE como en los Estados Unidos. A medida que las plantas de reciclaje químico trabajan para reducir la huella de carbono del rPET, la ventaja del ciclo de vida del PEF disminuye. Esto es particularmente evidente en los mercados asiáticos sensibles al precio, donde las tasas de reciclaje son altas.

Alto Costo y Escala Limitada de la Materia Prima FDCA

La instalación de Avantium en Delfzijl produce una pequeña cantidad de FDCA anualmente. Esta producción palidece en comparación con la capacidad global de PET. Como resultado, el suministro de PEF sigue siendo escaso, exigiendo un precio premium. En cuanto a los costos de materias primas, la fructosa y la glucosa están superando al paraxileno. Además, el uso de reactores de oxidación intensifica aún más los requisitos de capital. Origin Materials está explorando un enfoque basado en residuos de madera, destacando el potencial de huellas de carbono negativas. Sin embargo, este método aún no ha demostrado rendimientos consistentes a mayor escala. La expansión del mercado de Polietileno Furanoato está actualmente frenada por la economía de las materias primas, y no verá alivio hasta después de 2027, cuando se espera que las plantas a gran escala alcancen su finalización mecánica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Botellas Dominan la Escala, las Películas Esperan la Validación de Barrera

Las botellas capturaron el 74,57% de la participación del mercado de Polietileno Furanoato en 2025 y se proyecta que crezcan a una CAGR del 20,56% hasta 2031, ya que los convertidores aprovechan la permeabilidad al CO₂ 31 veces menor del PEF para proteger la carbonatación en bebidas premium. La botella de base de fibra de Carlsberg ilustra cómo las capas de PEF pueden habilitar nuevos formatos híbridos, generando nuevas bolsas de demanda dentro del mercado de Polietileno Furanoato.

Las películas siguen siendo un nicho de prueba de concepto porque las líneas convencionales de película soplada requieren readaptación para acomodar la menor temperatura de fusión del PEF. Avantium y Amcor prueban estructuras coextruidas para bolsas de productos frescos donde la extensión de la vida útil compensa las primas de resina, insinuando un futuro crecimiento del tamaño del mercado de Polietileno Furanoato una vez que se resuelvan los desafíos de adhesión. Las fibras, aunque actualmente marginales, representan una oportunidad a largo plazo. Los primeros hilos listados por Swicofil y los ensayos en DITF sugieren que el mayor módulo del PEF puede ofrecer una mejor retención de caída en prendas técnicas, posicionando los textiles como una apuesta de diversificación a mediano plazo para la industria del Polietileno Furanoato.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Cuidado Personal Persigue el Posicionamiento Premium

El envasado de bebidas lideró la demanda de 2025 con el 68,20% del volumen, gracias a los contratos de adquisición de alto perfil de Carlsberg y AmBev, definiendo el núcleo de ingresos temprano del mercado de Polietileno Furanoato. Sin embargo, se prevé que el cuidado personal y los cosméticos registren la CAGR más rápida del 20,81%, ya que marcas como L'Oréal y Unilever pilotan botellas de papel revestidas de PEF que se alinean con las narrativas de sostenibilidad de lujo.

Los usuarios de envases para alimentos evalúan las bandejas de PEF para productos lácteos y cárnicos sensibles al oxígeno, pero esperan las autorizaciones de migración de la UE. Los textiles y la confección buscan en el PEF partes superiores de calzado de rendimiento donde un mayor módulo mejora la retención de forma, aunque los fabricantes exigen un suministro continuo de resina antes de cambiar los telares. Los usos industriales en carcasas de electrónica siguen siendo exploratorios porque la resistencia al impacto del PEF está por detrás del policarbonato, aunque los ensayos de fabricantes de equipos originales japoneses bajo el programa de Transformación Verde del METI mantienen la puerta abierta. Estos diversos ensayos amplían colectivamente la huella del mercado de Polietileno Furanoato más allá de su bastión en bebidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa representó el 46,89% del volumen de 2025, respaldada por la planta insignia de Avantium en Delfzijl y los marcos de política que penalizan los polímeros de origen fósil, reforzando el liderazgo de la región en el mercado de Polietileno Furanoato. Los sistemas de depósito y devolución en Alemania y los Países Bajos internalizan los costos al final de la vida útil, acelerando la adopción por parte de las marcas, mientras que Dinamarca presentó el primer lanzamiento minorista a través de la botella de papel de Carlsberg. Francia y el Reino Unido avanzan más lentamente debido a los sistemas municipales fragmentados, pero las marcas premium de jugos y lácteos allí aún realizan lotes piloto. El impulso de biopolímeros de Italia ofrece tanto oportunidades de competencia como de asociación, ya que los convertidores prueban botellas de PEF para agua mineral sensible al oxígeno.

Se proyecta que Asia-Pacífico crezca al 20,98% y añadirá el mayor tamaño incremental del mercado de Polietileno Furanoato para 2031. Las instalaciones piloto de FDCA de China en Zhejiang y los subsidios BioE3 de India crean dos centros de actividad, respaldados por abundantes residuos de caña de azúcar que reducen los costos de materias primas. Empresas japonesas como TOYOBO apuntan a las fibras de PEF para interiores de automóviles, mientras que los procesadores surcoreanos exploran botellas de PEF destinadas a exportaciones a la UE. El impulso regional depende de las aprobaciones locales, aunque múltiples gobiernos respaldan hojas de ruta de bioeconomía que mencionan explícitamente los poliésteres de base furánica, estableciendo vías regulatorias por delante del suministro.

América del Norte está por detrás de Europa y Asia-Pacífico en volumen, pero se beneficia de la planta de Origin Materials en Sarnia y del acuerdo de adquisición de Avantium con Plastipak para aplicaciones de contacto con alimentos en los Estados Unidos. La aprobación de la Administración de Alimentos y Medicamentos es la puerta clave, y las partes interesadas esperan una decisión a finales de 2026. Canadá se posiciona como un centro de materias primas de biomasa, aprovechando los residuos forestales, y México ofrece capacidad de moldeo de botellas de bajo costo para los propietarios de marcas estadounidenses. La adopción en América Latina se apoya en el despliegue de AmBev en Brasil y Argentina, mientras que Oriente Medio y África siguen siendo marginales debido a los subsidios al petróleo fósil y la limitada infraestructura de gestión de residuos que debilita la propuesta de valor de un biopolímero de mayor precio.

Panorama Competitivo

El mercado de polietileno furanoato (PEF) está moderadamente consolidado. En el segmento descendente, los convertidores de PET establecidos cubren sus bases de activos firmando acuerdos plurianuales de adquisición de PEF, asegurándose de poder pivotar si la adopción se acelera. Los actores establecidos en textiles y los distribuidores de nicho exploran los filamentos de PEF, aunque los volúmenes siguen siendo una fracción del segmento de botellas. Los consorcios colaborativos aceleran los costos de escalado y calificación. Tales iniciativas intensifican la competencia y amplían el suministro futuro, dando forma a la trayectoria del mercado de Polietileno Furanoato durante la próxima década.

Líderes de la Industria del Polietileno Furanoato (PEF)

Avantium

TOYOBO CO., LTD.

ALPLA

Sulzer Ltd

Origin Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Avantium suministró botellas de PEF a un productor de jugos neerlandés para las tiendas Albert Heijn, marcando la primera comercialización minorista en Europa.

- Mayo de 2025: Avantium mejoró las botellas de Fibra Moldeada en Seco con polímeros de PEF, ampliando el alcance de la aplicación hacia el envasado rígido de base de fibra.

Alcance del Informe Global del Mercado de Polietileno Furanoato (PEF)

El polietileno furanoato, también denominado polietileno furan-2,5-dicarboxilato, es un polímero que ofrece una mayor barrera de gas para el oxígeno, el dióxido de carbono y el vapor de agua. Por lo tanto, se utiliza como alternativa para aplicaciones de envasado como botellas, películas y bandejas para alimentos.

El mercado está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en botellas, películas y fibras. Por industria de usuario final, el mercado está segmentado en envasado de bebidas, envasado de alimentos, cuidado personal y cosméticos, textiles y confección, e industrial (electrónica, automoción). El informe también cubre el tamaño del mercado y las previsiones para el mercado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del volumen (Toneladas).

| Botellas |

| Películas |

| Fibras |

| Envasado de Bebidas |

| Envasado de Alimentos |

| Cuidado Personal y Cosméticos |

| Textiles y Confección |

| Industrial (Electrónica, Automoción) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Botellas | |

| Películas | ||

| Fibras | ||

| Por Industria de Usuario Final | Envasado de Bebidas | |

| Envasado de Alimentos | ||

| Cuidado Personal y Cosméticos | ||

| Textiles y Confección | ||

| Industrial (Electrónica, Automoción) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué aplicación absorbe la mayor participación del polietileno furanoato en la actualidad?

Las botellas capturaron el 74,57% del volumen de 2025 al aprovechar las superiores propiedades de barrera de gas del PEF que extienden la vida útil de las bebidas.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para el polietileno furanoato?

El apoyo de políticas en China e India, combinado con abundante materia prima de biomasa, impulsa una CAGR regional del 20,98% hasta 2031.

¿Qué segmento de usuario final está preparado para la mayor tasa de crecimiento?

Se prevé que el cuidado personal y los cosméticos se expandan a una CAGR del 20,81% porque los consumidores pagan una prima por narrativas de sostenibilidad creíbles.

¿Cuál es la demanda global actual del mercado de polietileno furanoato y su crecimiento esperado para 2031?

El consumo global es de 2,73 kilotones en 2026 y se proyecta que alcance 6,82 kilotones para 2031, reflejando una CAGR del 20,11%

Última actualización de la página el: