Tamaño y Cuota del Mercado de Gases Industriales de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

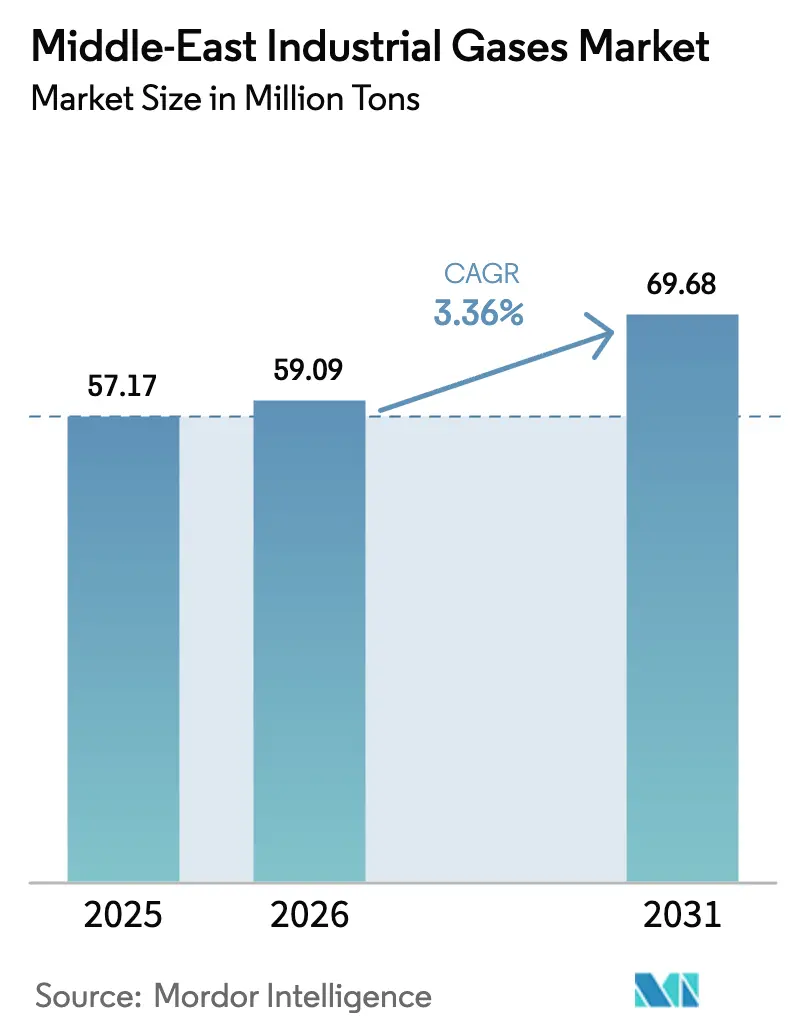

| Tamaño del mercado en el año base (2025) | 57.17 Millones de toneladas |

| Volumen del Mercado (2026) | 59.09 Millones de toneladas |

| Volumen del Mercado (2031) | 69.68 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.36% CAGR |

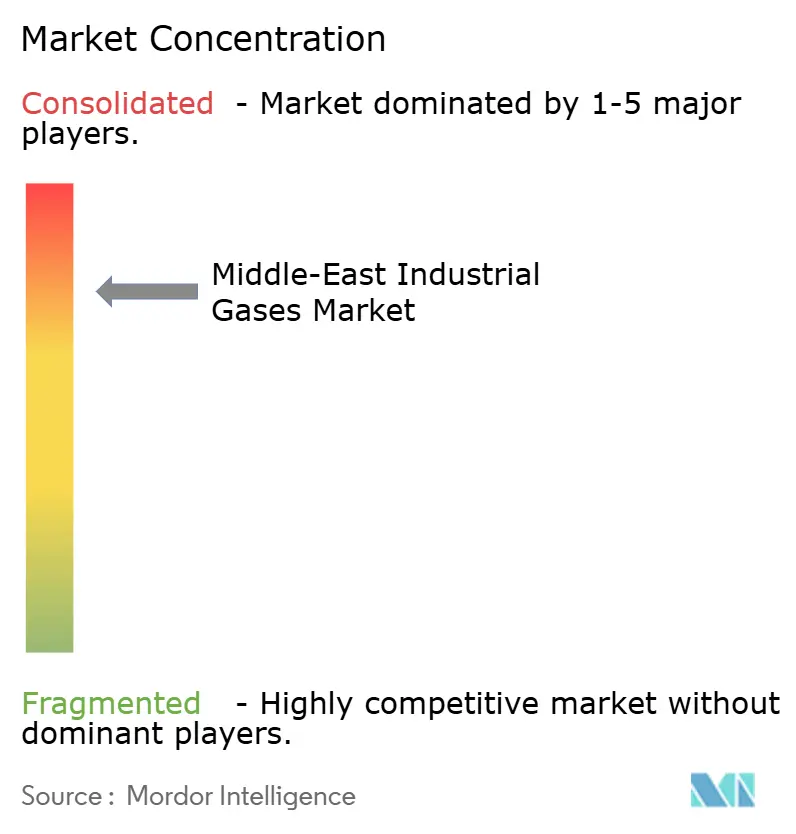

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gases Industriales de Oriente Medio por Mordor Intelligence

Se espera que el tamaño del Mercado de Gases Industriales de Oriente Medio crezca de 57,17 millones de toneladas en 2025 a 59,09 millones de toneladas en 2026, y se prevé que alcance 69,68 millones de toneladas en 2031 a una CAGR del 3,36% durante el período 2026-2031. El sólido gasto de capital en petroquímicos, hidrógeno verde y nuevos hospitales sustenta la expansión sostenida. El impulso inversor en hidrocarburos de extracción y transporte intermedio, estimado en 730.000 millones de USD hasta 2030, mantiene boyante la demanda de gases de separación y purificación. Las estrategias de diversificación orientadas a la fabricación de semiconductores, la conservación de alimentos y los centros logísticos añaden nuevos corredores de consumo, mientras que las estrictas normas de seguridad y los crecientes estándares de eficiencia energética llevan a las empresas a optar por contratos de generación in situ y tecnologías bajas en carbono. El panorama competitivo se mantiene moderadamente concentrado a medida que las multinacionales aprovechan acuerdos de suministro a largo plazo, aunque los planes nacionales de hidrógeno y captura de carbono dejan espacio para los innovadores.

Conclusiones Clave del Informe

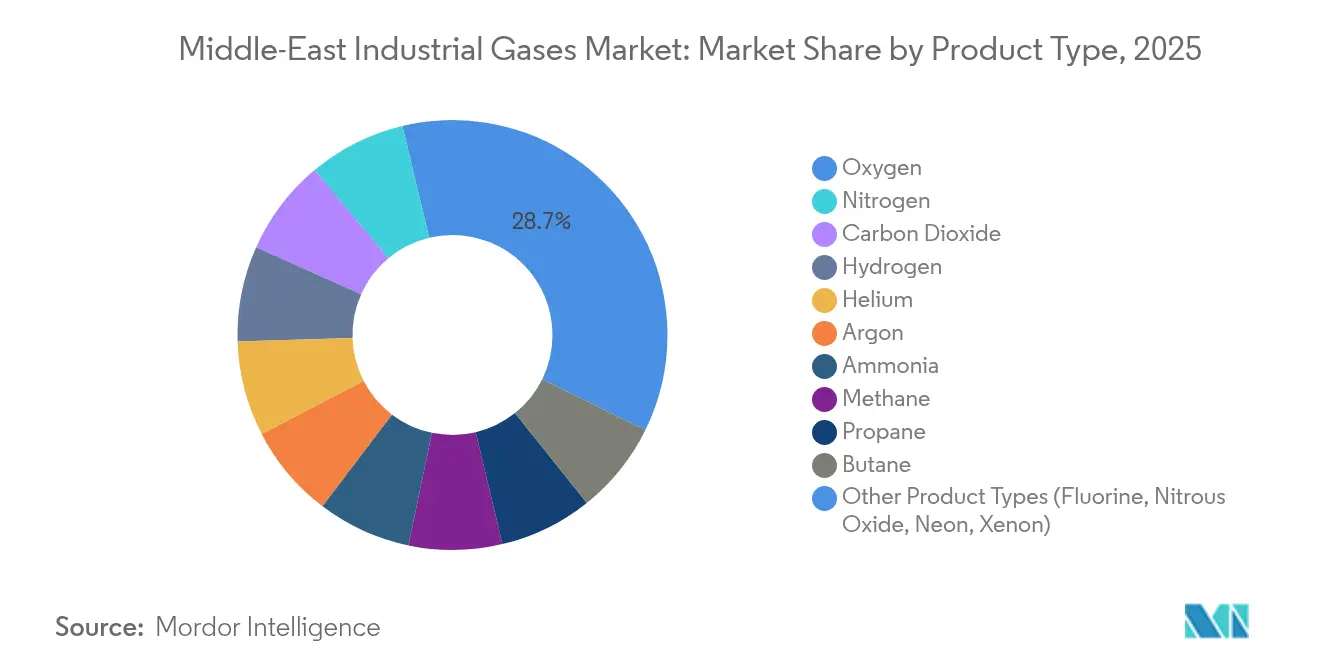

- Por tipo de producto, el oxígeno lideró con el 28,74% de la cuota del mercado de gases industriales de Oriente Medio en 2025, mientras que el nitrógeno se proyecta que se expandirá a una CAGR del 4,44% hasta 2031.

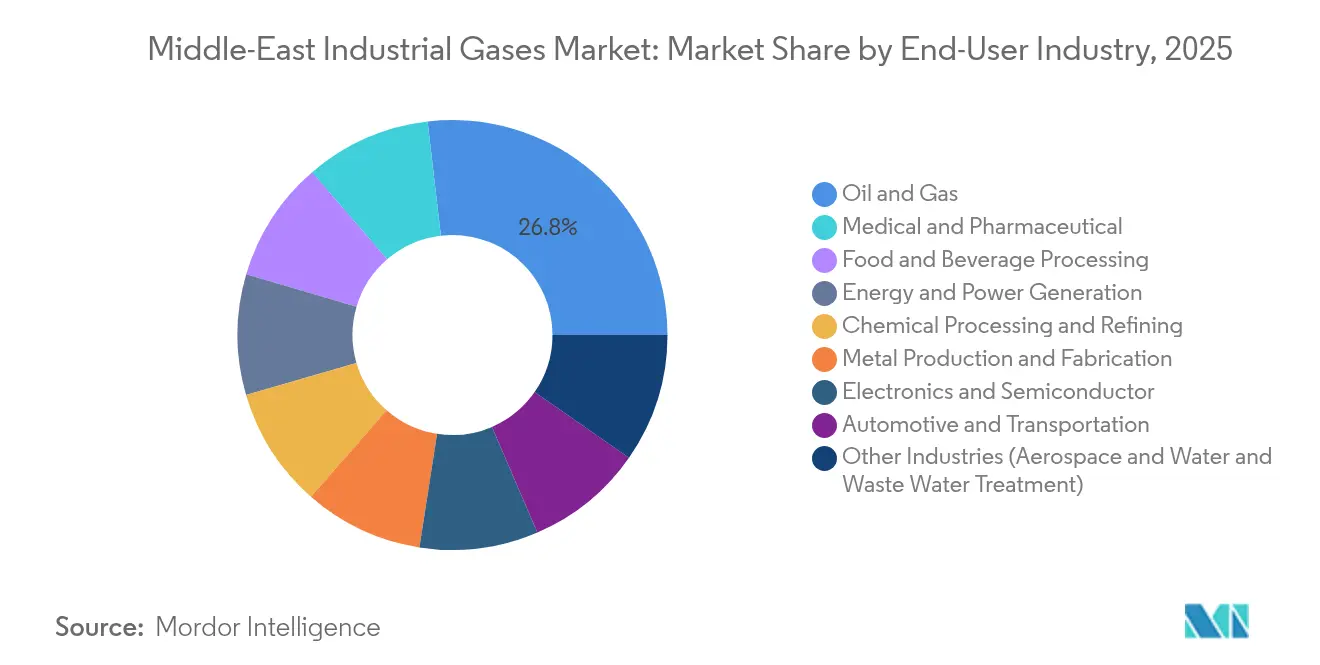

- Por industria de usuario final, el sector de petróleo y gas representó el 26,85% del tamaño del mercado de gases industriales de Oriente Medio en 2025, mientras que las aplicaciones médicas y farmacéuticas registran la CAGR más alta del 4,59% hasta 2031.

- Por geografía, Arabia Saudita comandó el 34,78% de la cuota del mercado de gases industriales de Oriente Medio en 2025, mientras que los EAU muestran la CAGR más rápida del 4,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gases Industriales de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de operaciones de extracción y transporte intermedio de petróleo y gas | +1.2% | Arabia Saudita, EAU, Qatar, Kuwait | Mediano plazo (2-4 años) |

| Ampliación del flujo de inversión de capital (CAPEX) regional en petroquímicos y refinerías | +0.9% | Arabia Saudita, EAU, Qatar | Largo plazo (≥ 4 años) |

| Acelerada construcción de infraestructura sanitaria | +0.6% | Global | Corto plazo (≤ 2 años) |

| Auge de los megaproyectos de hidrógeno verde respaldados por el gobierno | +0.8% | Arabia Saudita, EAU, Omán | Largo plazo (≥ 4 años) |

| Los grandes gigaproyectos de construcción impulsan los gases de soldadura y corte | +0.4% | Arabia Saudita, EAU | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Operaciones de Extracción y Transporte Intermedio de Petróleo y Gas

La recuperación mejorada, el tratamiento de gas ácido y los nuevos trenes de GNL están incrementando el uso de nitrógeno de alta pureza, hidrógeno y CO₂. Saudi Aramco y ADNOC agregan plantas de separación que inyectan nitrógeno para el mantenimiento de presión e hidrógeno para el hidrocraqueado, multiplicando la intensidad de gas por barril procesado. Qatar prevé que su producción alcance 244.000 millones de m³ en 2030 con 83.000 millones de m³ adicionales de necesidades de gas industrial, equivalente al 57% del crecimiento previsto[1]Gulf Times, "La Producción de Gas de Qatar Prevé un Fuerte Incremento," gulf-times.com. Los proyectos en alta mar, como Hail y Ghasha, requieren 1,5 millones de toneladas de CO₂ capturado al año, agudizando la demanda de unidades de purificación. Las actividades continuas de extracción se trasladan así en cascada hacia contratos de suministro in situ a lo largo de toda la cadena de valor.

Ampliación del Flujo de Inversión de Capital (CAPEX) Regional en Petroquímicos y Refinerías

Proyectos como el complejo Amiral de 11.000 millones de USD en Arabia Saudita integran la refinación con la química, incrementando la demanda de gas por unidad de materia prima[2]TotalEnergies, "Aramco y TotalEnergies Finalizan el Proyecto Amiral de 11.000 Millones de USD," totalenergies.com. El complejo tiene como objetivo 1,65 millones de toneladas de etileno anuales, lo que requiere grandes volúmenes de nitrógeno para inertización, oxígeno para oxidación e hidrógeno para hidrocraqueo. Las nuevas construcciones desplazan las carteras de productos hacia polímeros especializados, que necesitan gases de pureza ultraelevada en la composición y el control de calidad. Los módulos de captura de carbono dentro de estas plantas incrementan la demanda de equipos de purificación y compresión, alineando los objetivos medioambientales con la eficiencia operativa.

Acelerada Construcción de Infraestructura Sanitaria (Gases Medicinales)

Los proyectos de hospitales y clínicas de Oriente Medio incorporan tuberías centralizadas de gas y grandes instalaciones de almacenamiento a granel. Los ingresos regionales de Air Liquide aumentaron un 7,1% en el primer semestre de 2024 hasta alcanzar 553 millones de EUR, impulsados por el oxígeno medicinal y las mezclas especiales. Gulf Cryo Med Gas amplió los contratos de suministro que cumplen con las normas de la Farmacopea Europea y estadounidense. Las lecciones de la pandemia impulsan los mandatos de almacenamiento y la planificación de redundancia, manteniendo elevada la demanda de cilindros portátiles y tanques de vacío aislados. El crecimiento del turismo médico en los EAU y Arabia Saudita sostiene además la expansión del volumen de óxido nitroso y helio para diagnóstico por imagen.

Auge de los Megaproyectos de Hidrógeno Verde Respaldados por el Gobierno

La planta de NEOM, valorada en 8.400 millones de USD, ha alcanzado el 80% de su construcción y producirá 600 toneladas de hidrógeno diarias en 2026. Omán destinó entre 40.000 y 60.000 millones de USD para corredores de hidrógeno, incluidas tuberías compartidas y desalinización. El complejo planificado del Sur del Sinaí en Egipto, de 17.000 millones de USD, tiene como objetivo 400.000 toneladas anuales. Estas iniciativas crean una gran demanda cautiva de nitrógeno, argón y oxígeno dentro de los sistemas de electrólisis, licuefacción y conversión de amoníaco, consolidando el suministro a largo plazo para los productores de gas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones de Medio Ambiente, Salud y Seguridad (EH&S) y costos de cumplimiento | -0.7% | Global | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo crudo que frena las nuevas inversiones industriales | -0.5% | Arabia Saudita, EAU, Kuwait, Qatar | Mediano plazo (2-4 años) |

| Escasa infraestructura regional de captura y purificación de CO₂ | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de Medio Ambiente, Salud y Seguridad (EH&S) y Costos de Cumplimiento

Las legislaciones regionales se están alineando con los estándares internacionales, exigiendo revisiones detalladas del impacto ambiental y estrictos límites de quema de gas. La Ley Federal 24 de los EAU exige la notificación de emisiones desde la cuna hasta la tumba, y las imágenes de satélite muestran que los reguladores intensifican la aplicación contra la ventilación ilegal. Las investigaciones de la BBC descubrieron penachos tóxicos sobre varias instalaciones del Golfo, lo que impulsó una adopción más rápida de sistemas de combustión sellada y captura de alta eficiencia. Alcanzar una pureza de CO₂ superior al 99% para almacenamiento eleva los costos de capital y operación para los pequeños proveedores, fomentando la consolidación entre empresas con una sólida infraestructura de cumplimiento normativo.

Volatilidad del Precio del Petróleo Crudo que Frena las Nuevas Inversiones Industriales

Las oscilaciones de precios reconfiguran el crecimiento del PIB y las prioridades presupuestarias en las economías productoras, influyendo en los ciclos de inversión de capital de refinerías, metales y proyectos energéticos que consumen gases a granel. Estudios académicos que abarcan Arabia Saudita, EAU, Kuwait y Qatar confirman un vínculo a largo plazo entre la varianza del precio del petróleo, la inflación y la inversión. La competitividad petroquímica se erosiona durante las recesiones cuando los productores de base nafta en otras regiones obtienen ventaja de costos, como lo demuestra la pérdida de 320 millones de USD de SABIC en el primer trimestre de 2025. La volatilidad, por tanto, retrasa algunos proyectos de eliminación de cuellos de botella y aplaza la nueva demanda de gases industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Oxígeno en Medio del Auge Tecnológico del Nitrógeno

El oxígeno representó el 28,74% de la cuota del mercado de gases industriales de Oriente Medio en 2025, impulsado por las acerías, los petroquímicos y la fundición de aluminio. El nitrógeno está destinado a crecer más rápido a una CAGR del 4,44% hasta 2031, gracias a su mayor uso en el envasado de alimentos, la soldadura electrónica y la inertización para la recuperación de petróleo. Los volúmenes de dióxido de carbono aumentan con la recuperación mejorada de petróleo y la carbonatación de bebidas, mientras que el hidrógeno se ve impulsado por las mejoras en refinerías y los electrocombustibles. El argón apoya la soldadura durante la construcción de los gigaproyectos, y la demanda de helio proviene de la resonancia magnética y la litografía para semiconductores. La construcción de licuefacción de helio de Air Liquide en Qatar tiene como objetivo aliviar la escasez crónica. Linde puso en marcha 59 pequeñas plantas de nitrógeno y oxígeno in situ en 2024, destacando un cambio hacia la producción distribuida que estrecha la integración con los clientes.

La evolución del segmento muestra un giro desde el suministro de productos básicos impulsado por el volumen hacia la demanda de especialidades impulsada por la pureza. La construcción, la energía y los bienes de consumo conforman las ventas de oxígeno y dióxido de carbono, mientras que los combustibles limpios, la electrónica y los alimentos envasados inclinan el crecimiento hacia el nitrógeno y el hidrógeno. El mercado de gases industriales de Oriente Medio continúa profundizando los modelos in situ que proporcionan un suministro constante y certeza de costos para los usuarios finales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo del Petróleo y Gas Desafiado por la Aceleración Sanitaria

El petróleo y el gas mantuvieron el 26,85% del tamaño del mercado de gases industriales de Oriente Medio en 2025, respaldado por las expansiones de GNL y el procesamiento de gas ácido. La demanda médica y farmacéutica registra una CAGR del 4,59% hasta 2031, a medida que los hospitales mejoran sus redes de oxígeno canalizado y sus reservas de emergencia. Los petroquímicos y la refinación siguen siendo grandes compradores de hidrógeno, nitrógeno y monóxido de carbono a medida que los complejos integrados se expanden. Las líneas de electrónica y semiconductores en Arabia Saudita y los EAU necesitan gases de pureza ultraelevada, incrementando la demanda de nitrógeno a granel y mezclas de dopantes a nivel de trazas.

Los procesadores de alimentos y bebidas amplían el uso de nitrógeno para el envasado en atmósfera modificada que reduce el deterioro. El crecimiento de la construcción sostiene las ventas de gases de soldadura, y los proyectos de energía renovable requieren gases de calibración para el monitoreo. Las plantas de tratamiento de agua adoptan la aireación mejorada con oxígeno, y los laboratorios ambientales analizan los gases de combustión para cumplir límites de emisión más estrictos. El impulso de diversificación dentro de las economías regionales distribuye así la demanda de gases industriales entre los sectores tradicionales y emergentes, reduciendo la dependencia del petróleo crudo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita capturó el 34,78% de la cuota del mercado de gases industriales de Oriente Medio en 2025 gracias a los concentrados clústeres petroquímicos de Jubail y Yanbu. La Visión 2030 impulsa la demanda a través de la planta de hidrógeno verde de NEOM y las líneas de fabricación de semiconductores que requieren gases de alta pureza. Las extensas redes de tuberías reducen el costo de distribución y respaldan las inversiones en unidades criogénicas de separación de aire. La continua integración de refinerías y los proyectos de hidrógeno azul garantizan un consumo base resiliente.

Se prevé que los EAU crezcan a la CAGR más rápida de la región, del 4,72%, a medida que desarrollan parques tecnológicos, turismo de salud y fabricación avanzada. Los proyectos de gas de ADNOC por 13.000 millones de USD y la capacidad de 9,6 millones de toneladas del GNL de Ruwais amplían la demanda de nitrógeno, helio e hidrógeno. Las zonas francas estratégicas y los puertos de clase mundial convierten a los EAU en un centro de distribución, facilitando la entrega de última milla de cilindros y cisternas a granel en todo Oriente Medio y África. Qatar se centra en el GNL y los petroquímicos, con la producción del Campo Norte dirigiéndose a 142 millones de toneladas en 2030. El proyecto Amoníaco-7 integra la captura de carbono, creando necesidades de compresión de CO₂ de alta pureza. Kuwait se beneficia de nuevos activos petroquímicos y su primera planta de recuperación de CO₂ que procesa 280 toneladas cada día. Israel aprovecha los descubrimientos de gas en alta mar y la expansión tecnológica, mientras que Omán canaliza la inversión hacia grandes valles de hidrógeno verde servidos por infraestructura compartida. Los diversos planes económicos de estos países anclan así el crecimiento futuro en el mercado de gases industriales de Oriente Medio.

Panorama Competitivo

El mercado de gases industriales de Oriente Medio está altamente concentrado. Air Liquide, Linde y Air Products operan plataformas de servicios integrados que combinan el suministro de gas, el diseño de plantas y la experiencia operativa, consolidando acuerdos plurianuales de tipo «tomar o pagar». Air Products adquirió los negocios de Air Liquide en los EAU y Baréin para ganar escala en los segmentos a granel y comerciales. Gulf Cryo mantiene sólidas asociaciones locales y adapta soluciones para los segmentos sanitarios y de especialidades.

Las empresas conjuntas estratégicas sustentan los proyectos de alto gasto de capital, ya que los socios comparten el riesgo y aseguran la materia prima. La alianza de Gulf Cryo con Aramco en pruebas de hidrógeno con menor contenido de carbono señala el apetito regional por moléculas más limpias. El liderazgo tecnológico importa, ya que las empresas implementan gemelos digitales, separación por membranas y ciclos criogénicos de alta eficiencia energética que reducen el costo por tonelada y mejoran los indicadores de cumplimiento.

La diferenciación competitiva depende ahora también de la preparación en materia de ESG. Los proveedores capaces de certificar moléculas bajas en carbono o proporcionar integración de energía renovable in situ ganan licitaciones para contratos de hidrógeno verde y captura de carbono. Si bien las barreras para los gases a granel tradicionales siguen siendo elevadas, los nichos especializados en torno a la electrónica, la biotecnología y los combustibles verdes ofrecen puntos de entrada para actores ágiles que puedan cumplir los estrictos umbrales de pureza y sostenibilidad.

Líderes de la Industria de Gases Industriales de Oriente Medio

Linde PLC

Air Liquide

AHG

Air Products and Chemicals Inc.

Gulf Cryo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Linde invertirá 150 millones de USD para construir, poseer y operar una unidad de separación de aire (ASU, por sus siglas en inglés) en Boden, Suecia. La ASU suministrará oxígeno, nitrógeno y argón a la planta de H2 Green Steel, reduciendo las emisiones de carbono hasta en un 95% en comparación con la siderurgia tradicional. Programada para iniciar operaciones en 2026, también atenderá a los clientes del mercado comercial local de Linde.

- Mayo de 2023: Air Products firmó un acuerdo de 1.000 millones de USD con el gobierno de Uzbekistán y Uzbekneftegaz JSC para adquirir, poseer y operar una instalación de gas natural a gas de síntesis en la provincia de Kashkadarya. La instalación apoya el complejo de gas a líquido de Uzbekneftegaz, produciendo 1,5 millones de toneladas de combustibles sintéticos anuales para uso doméstico y exportación.

Alcance del Informe del Mercado de Gases Industriales de Oriente Medio

Los gases industriales son producidos en cantidades relativamente grandes por empresas fabricantes de gas para su uso en diversos procesos industriales de fabricación. Estos gases se venden a otras empresas e industrias, incluidas las de petróleo y gas, petroquímica, química, energía, minería, siderurgia, metales, protección medioambiental, medicina, farmacia, biotecnología, alimentación, agua, fertilizantes, energía nuclear y electrónica.

El mercado de gases industriales de Oriente Medio está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en nitrógeno, oxígeno, dióxido de carbono, hidrógeno, helio, argón, amoníaco, metano, propano, butano y otros tipos (flúor y óxido nitroso). Por industria de usuario final, el mercado está segmentado en procesamiento químico y refinación, electrónica, alimentos y bebidas, petróleo y gas, fabricación y transformación de metales, médico y farmacéutico, automotriz y transporte, energía y electricidad, y otras industrias de usuario final (tratamiento de aguas y protección medioambiental). El informe también cubre el tamaño del mercado y las previsiones del mercado de gases industriales de Oriente Medio en tres países de la región de Oriente Medio.

Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan sobre la base del volumen (toneladas).

| Nitrógeno |

| Oxígeno |

| Dióxido de Carbono |

| Hidrógeno |

| Helio |

| Argón |

| Amoníaco |

| Metano |

| Propano |

| Butano |

| Otros Tipos de Producto (Flúor, Óxido Nitroso, Neón, Xenón) |

| Procesamiento Químico y Refinación |

| Electrónica y Semiconductores |

| Procesamiento de Alimentos y Bebidas |

| Petróleo y Gas |

| Producción y Fabricación de Metales |

| Médico y Farmacéutico |

| Automotriz y Transporte |

| Generación de Energía y Electricidad |

| Otras Industrias (Aeroespacial y Tratamiento de Aguas y Aguas Residuales) |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Israel |

| Resto de Oriente Medio |

| Por Tipo de Producto | Nitrógeno |

| Oxígeno | |

| Dióxido de Carbono | |

| Hidrógeno | |

| Helio | |

| Argón | |

| Amoníaco | |

| Metano | |

| Propano | |

| Butano | |

| Otros Tipos de Producto (Flúor, Óxido Nitroso, Neón, Xenón) | |

| Por Industria de Usuario Final | Procesamiento Químico y Refinación |

| Electrónica y Semiconductores | |

| Procesamiento de Alimentos y Bebidas | |

| Petróleo y Gas | |

| Producción y Fabricación de Metales | |

| Médico y Farmacéutico | |

| Automotriz y Transporte | |

| Generación de Energía y Electricidad | |

| Otras Industrias (Aeroespacial y Tratamiento de Aguas y Aguas Residuales) | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Israel | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gases industriales de Oriente Medio?

El mercado se sitúa en 59,09 millones de toneladas en 2026 y continúa expandiéndose de forma sostenida.

¿Qué segmento de producto tiene la mayor cuota del mercado regional?

El oxígeno lidera con una cuota del 28,74%, impulsado por la siderurgia, el procesamiento petroquímico y la fabricación de metales.

¿Qué industria de usuario final está creciendo más rápidamente?

Las aplicaciones médicas y farmacéuticas registran el mayor crecimiento con una CAGR del 4,59% gracias a las mejoras en infraestructura sanitaria.

¿Qué país de Oriente Medio se espera que registre el crecimiento de mercado más rápido?

Se prevé que los EAU logren la expansión más rápida con una CAGR del 4,72% hasta 2031.

Última actualización de la página el: