Tamaño y Participación del Mercado de Logística Alimentaria de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

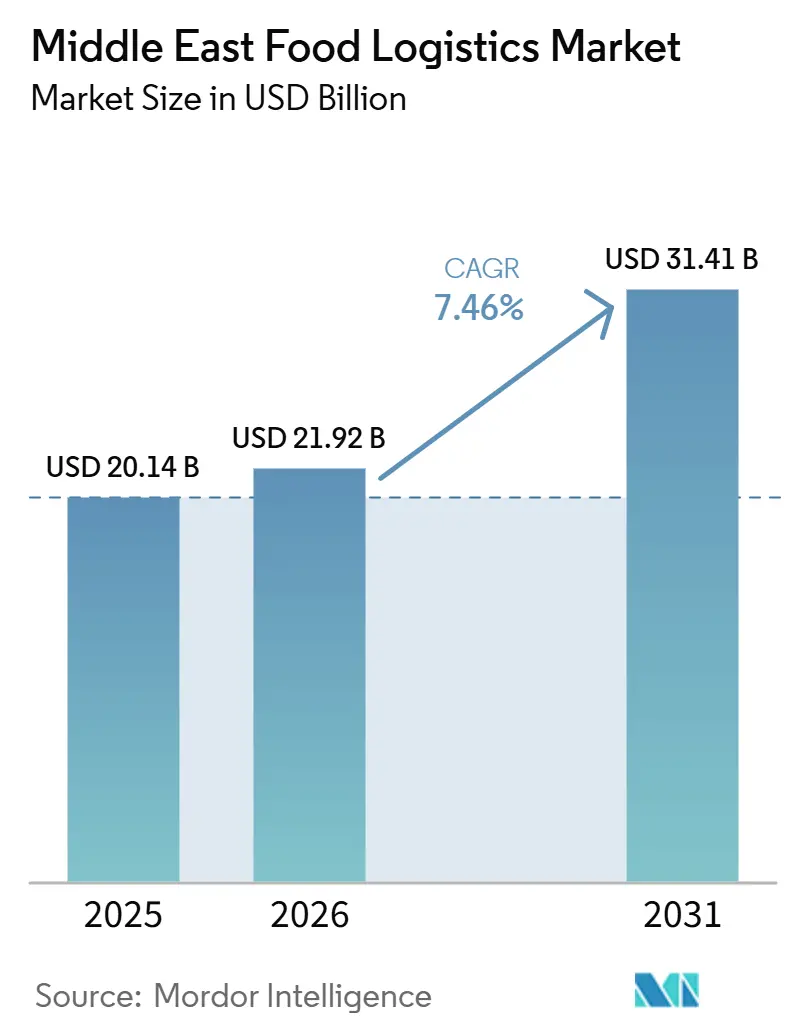

| Tamaño del mercado en el año base (2025) | 20.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria de Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística alimentaria de Oriente Medio se expanda desde USD 20.140 millones en 2025 y USD 21.920 millones en 2026 hasta USD 31.410 millones en 2031, registrando una CAGR del 7,46% entre 2026 y 2031.

Los mandatos de seguridad alimentaria respaldados por la soberanía nacional se intensifican y convierten las ambiciones de almacenamiento estratégico en construcción de activos físicos de almacenamiento, mientras que la digitalización aduanera en todo el Consejo de Cooperación del Golfo elimina la fricción fronteriza heredada que antes ralentizaba el comercio de productos perecederos. Al mismo tiempo, los megaproyectos de turismo halal y la inversión extranjera directa en agricultura de entorno controlado están reformulando la demanda, obligando a los proveedores a combinar flujos de cosecha doméstica con abastecimiento internacional. La adopción tecnológica, desde la preautorización habilitada por cadena de bloques hasta las microcámaras frigoríficas rurales alimentadas por energía solar, continúa reduciendo las tasas de deterioro y ampliando las áreas de captación atendibles, fortaleciendo la lógica comercial de las soluciones integradas de extremo a extremo. En el lado negativo, los elevados precios del suelo urbano, los códigos de seguridad alimentaria fragmentados y los costos de eliminación progresiva de refrigerantes moderan la expansión al incrementar la carga de capital para los operadores.

Conclusiones Clave del Informe

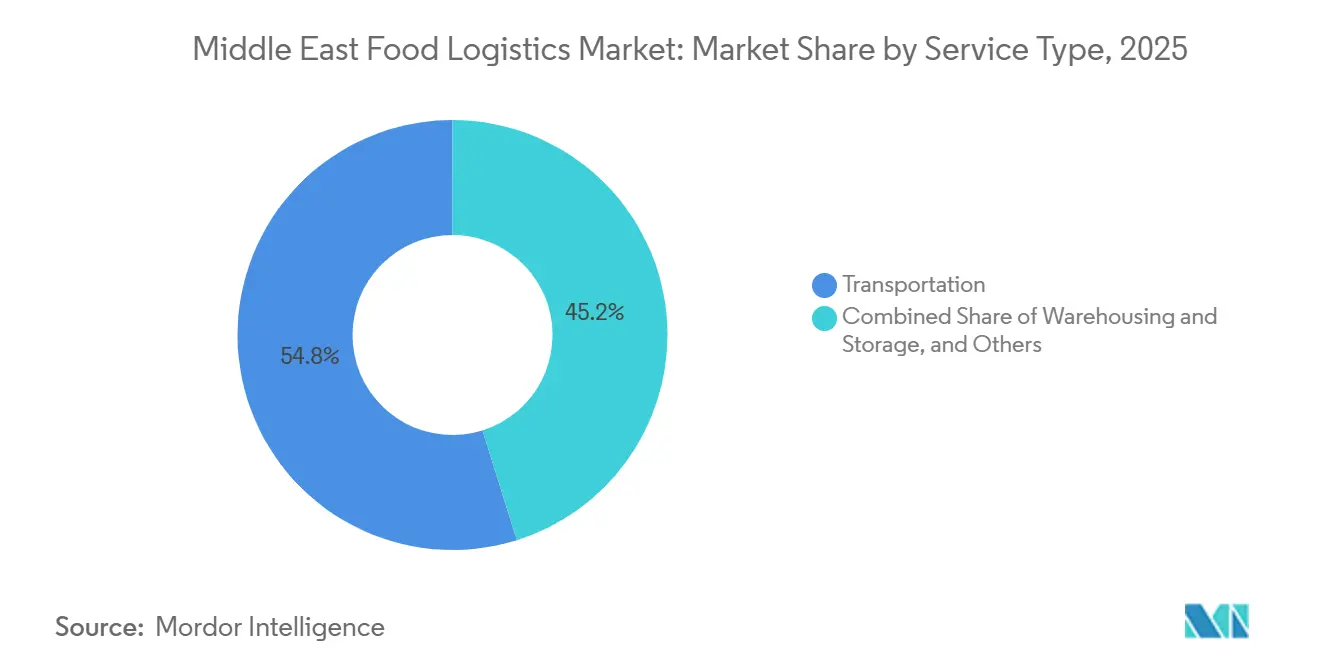

- Por tipo de servicio, los servicios de transporte lideraron con el 54,84% de la participación del mercado de logística alimentaria de Oriente Medio en 2025; se proyecta que los servicios de valor agregado se expandan a una CAGR del 10,03% hasta 2031, la más rápida entre los tipos de servicio.

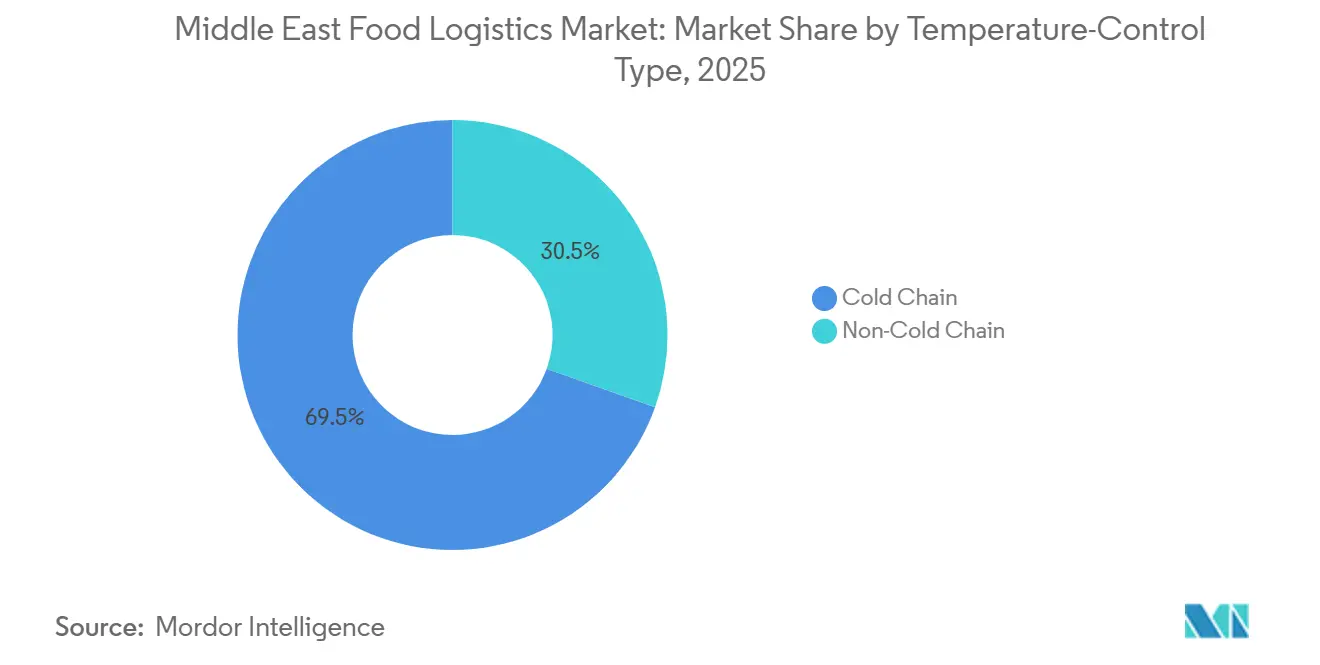

- Por control de temperatura, las operaciones de cadena de frío representaron el 69,54% del tamaño del mercado de logística alimentaria de Oriente Medio en 2025, y se espera que crezcan a una CAGR del 8,89% hasta 2031.

- Por categoría de producto final, los productos lácteos y postres congelados representaron el 29,02% del tamaño del mercado de logística alimentaria de Oriente Medio en 2025, y se espera que los alimentos para mascotas crezcan a una CAGR del 10,31% hasta 2031.

- Por país, Arabia Saudita representó el 32,40% del tamaño del mercado de logística alimentaria de Oriente Medio en 2025, mientras que se prevé que los Emiratos Árabes Unidos registren la CAGR más alta a nivel de país, del 9,42%, entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de Almacenamiento Estratégico de Seguridad Alimentaria Liderados por el Gobierno que Amplían la Capacidad Regional de Almacenamiento | +1.9% | En todo el Consejo de Cooperación del Golfo, concentrado en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Digitalización Aduanera en Todo el Consejo de Cooperación del Golfo y Aranceles Unificados que Aceleran los Flujos Transfronterizos de Productos Perecederos | +1.6% | Regional, con el mayor impacto en los corredores comerciales intrarregionales del Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Auge del Turismo Halal y Proyectos de Hospitalidad que Demandan Logística Premium de Servicios Alimentarios | +1.3% | Emiratos Árabes Unidos, Arabia Saudita, Catar, con efecto secundario en Omán | Mediano plazo (2-4 años) |

| Megaclústeres Agroindustriales Respaldados por Inversión Extranjera Directa que Requieren Cadenas de Frío de Extremo a Extremo | +1.2% | Arabia Saudita, zonas desérticas de los Emiratos Árabes Unidos y cinturones de acuicultura costera | Largo plazo (≥ 4 años) |

| Despliegue de Microcámaras Frigoríficas Solares que Integran a los Productores Rurales en las Cadenas de Suministro Modernas | +0.8% | Zonas rurales del interior del Consejo de Cooperación del Golfo, en fase piloto en Egipto | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Ciudades Inteligentes que Despliegan Vehículos de Reparto Autónomos con Control de Temperatura para la Entrega de Última Milla | +0.7% | Zonas de innovación de NEOM, Masdar City y Dubai South | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Almacenamiento Estratégico de Seguridad Alimentaria que Amplían la Capacidad Regional de Almacenamiento

Los gobiernos están convirtiendo la retórica de seguridad alimentaria en construcción de almacenamiento multitemperatura, ilustrado por los requisitos de reservas de granos de Arabia Saudita que mantienen el equivalente a 12 meses de consumo y la ambición de autosuficiencia del 85% de los Emiratos Árabes Unidos. Los acuerdos de compra a largo plazo garantizan ingresos de tipo anualidad para los operadores, pero obligan a contar con sofisticados sistemas de rotación de inventario para limitar la obsolescencia. Las instalaciones de almacenamiento integran cada vez más monitoreo IoT en tiempo real, garantizando visibilidad sobre la frescura de las reservas y reduciendo el desperdicio. Los programas aceleran la profesionalización del mercado de logística alimentaria de Oriente Medio, desplazando a los participantes más pequeños que no pueden cumplir con los umbrales de auditoría gubernamental. A largo plazo, se espera que el exceso de capacidad del sector público se traslade al arrendamiento comercial, ajustando aún más los precios competitivos.

Digitalización Aduanera del Consejo de Cooperación del Golfo y Aranceles Unificados que Aceleran los Flujos Transfronterizos de Productos Perecederos

La Ley Aduanera Común del Consejo de Cooperación del Golfo y las plataformas de despacho habilitadas por cadena de bloques reducen ahora el tiempo de permanencia en frontera de días a horas, disminuyendo materialmente el riesgo de deterioro y el costo de flete por kilogramo. Los certificados fitosanitarios electrónicos unificados y los certificados halal estandarizan la documentación, permitiendo a los operadores logísticos de terceros garantizar ventanas de entrega mientras consolidan inventario en centros multinacionales. La mayor velocidad posiciona al mercado de logística alimentaria de Oriente Medio como un megacorredor sin fisuras que rivaliza con las rutas comerciales maduras de Europa y América del Norte. El sistema estimula además las soluciones multimodales; el transporte por carretera desde Jebel Ali hasta Riad o Mascate compite ahora directamente con los tránsitos de cabotaje tanto en velocidad como en costo. Sin embargo, los operadores enfrentan costos iniciales de integración para conectar las plataformas TMS heredadas con las nuevas interfaces de programación de aplicaciones gubernamentales[1]Consejo de Cooperación del Golfo, "Ley Aduanera Común del Consejo de Cooperación del Golfo," gcc-sg.org.

Turismo Halal y Proyectos de Hospitalidad que Demandan Logística Premium de Servicios Alimentarios

Los megaproyectos como los complejos turísticos del Mar Rojo y la Ciudad Expo de Dubai South requieren entregas justo a tiempo de ingredientes de alto valor, certificados como halal, a destinos remotos o altamente regulados. Estos clientes impulsan la adopción de herramientas de pedidos predictivos y centros de microfulfillment capaces de cumplir especificaciones de selección para chef. Los clientes de hospitalidad premium pagan primas de servicio del 20-30%, ampliando los márgenes para los proveedores que mantienen vehículos de doble temperatura y franjas de entrega después de medianoche. Sus estrictas necesidades de trazabilidad se trasladan hacia arriba en la cadena, influyendo en la selección de proveedores e impulsando un mayor cumplimiento normativo en todo el mercado de logística alimentaria de Oriente Medio. Sin embargo, la exposición a la estacionalidad de los volúmenes turísticos obliga a contratos de capacidad flexible para preservar la utilización de activos en los meses de temporada baja.

Megaclústeres Agroindustriales Respaldados por Inversión Extranjera Directa que Requieren Cadenas de Frío de Extremo a Extremo

Las lecherías en el desierto, las granjas verticales y los parques de acuicultura financiados por inversores asiáticos y europeos generan demandas de transporte del campo a la mesa que anteriormente no existían en la región. La leche fresca, las verduras de hoja y el pescado fresco ahora se distribuyen a nivel doméstico antes de reexportarse, añadiendo circuitos de logística inversa para piensos, sustratos e insumos de embalaje. Estos clústeres aceleran la descentralización, obligando al mercado de logística alimentaria de Oriente Medio a superponer rutas de recolección rural sobre las redes existentes centradas en las importaciones. Los operadores que dominan los flujos sincronizados de entrada y salida capturan ganancias de eficiencia, aunque asumen los costos de capital de cisternas especializadas para leche o camiones para transporte de peces vivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de Almacenamiento Frigorífico Urbano Obstaculizado por los Elevados Precios del Suelo y la Intensidad de Capital | -1.2% | Núcleos metropolitanos: Dubái, Riad, Doha | Mediano plazo (2-4 años) |

| Regulaciones Nacionales de Seguridad Alimentaria Fragmentadas que Elevan los Costos de Cumplimiento Multinacional | -0.9% | Operadores transfronterizos que atienden múltiples estados del Consejo de Cooperación del Golfo más Egipto | Mediano plazo (2-4 años) |

| Inminente Eliminación Progresiva de Refrigerantes de Alto Potencial de Calentamiento Global que Limita la Disponibilidad de Adaptaciones de Grado CO₂ para Equipos Frigoríficos | -0.7% | Operadores de flotas en toda la región, de forma aguda para los propietarios de equipos heredados | Corto plazo (≤ 2 años) |

| Aumento de Ciberataques en Almacenes Conectados por IoT que Interrumpen los Sistemas de Monitoreo de Temperatura | -0.5% | Instalaciones tecnológicamente avanzadas en los Emiratos Árabes Unidos, Arabia Saudita y Catar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de Almacenamiento Frigorífico Urbano Obstaculizado por los Elevados Precios del Suelo y la Intensidad de Capital

Las parcelas industriales cerca de Jebel Ali o el Aeropuerto Rey Khalid tienen precios un 30-50% superiores a las alternativas de temperatura ambiente, lo que se traduce en períodos de recuperación de la inversión que superan los siete años, un obstáculo para las empresas más pequeñas. El apetito por el financiamiento mediante deuda se reduce aún más porque los sistemas de refrigerantes naturales energéticamente eficientes elevan los costos iniciales mientras generan ahorros solo con el tiempo. Los promotores están experimentando con almacenes multinivel y lanzaderas automáticas de palés, pero las reformas estructurales aumentan la complejidad de ingeniería y las primas de seguros. En consecuencia, los déficits de capacidad se manifiestan durante los picos de Ramadán y el Hajj, provocando alzas en las tarifas spot que repercuten en todo el mercado de logística alimentaria de Oriente Medio. La consolidación se produce a medida que inversores institucionales bien capitalizados adquieren activos en dificultades con descuento.

Regulaciones Nacionales de Seguridad Alimentaria Fragmentadas que Elevan los Costos de Cumplimiento Multinacional

Los regímenes de auditoría separados de la Autoridad de Alimentos y Medicamentos de Arabia Saudita, la Autoridad de Seguridad Alimentaria de los Emiratos Árabes Unidos y la Autoridad Alimentaria de Kuwait obligan a las empresas de logística a mantener múltiples manuales de Análisis de Peligros y Puntos Críticos de Control, duplicar registros de temperatura y someterse a inspecciones redundantes. La ausencia de reconocimiento mutuo para los certificadores halal multiplica la carga administrativa y prolonga los tiempos de retención de productos. Los gastos de cumplimiento pueden erosionar entre 120 y 150 puntos básicos del EBITDA para los operadores transfronterizos, un lastre significativo en un sector de márgenes reducidos. Las empresas emergentes mitigan esto limitando geográficamente el servicio a un solo país, pero eso limita la escala. Hasta que los funcionarios avancen en la armonización, la restricción continúa moderando el crecimiento del mercado de logística alimentaria de Oriente Medio a pesar de que las soluciones digitales alivian parte de la fricción documental[2]Aduana de Dubái, "Plataforma de Comercio en Cadena de Bloques," dubaicustoms.gov.ae .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Capturan el Crecimiento Premium

El transporte representó el 54,84% de la participación del mercado de logística alimentaria de Oriente Medio en 2025, anclado por los corredores terrestres y de cabotaje que conectan los centros de importación con los centros de consumo. Sin embargo, los servicios de valor agregado están en camino de alcanzar una CAGR del 10,03%, lo que refleja el giro de los cargadores desde el transporte puro hacia ofertas integradas que incluyen congelación rápida, etiquetado y documentación aduanera. A medida que los clientes de bienes de consumo de alta rotación buscan la proliferación de unidades de mantenimiento de existencias y la diversificación de canales, valoran a los operadores logísticos de terceros capaces de sincronizar las líneas de producción con las ventas flash de comercio electrónico, comprimiendo los ciclos de pedido a entrega a menos de 24 horas.

Los márgenes en el transporte de línea de carga convencional continúan reduciéndose en medio de las ganancias en eficiencia de combustible y la optimización de rutas impulsada por la telemática, empujando a los operadores establecidos hacia fuentes de ingresos auxiliares. Los proveedores que combinan sistemas avanzados de gestión de almacenes con análisis predictivo ahora monetizan la gestión de vida útil en estantería y el procesamiento de devoluciones. En consecuencia, se prevé que el tamaño del mercado de logística alimentaria de Oriente Medio atribuible a las funciones de valor agregado duplique su base de 2025 para 2031, consolidando las ventajas competitivas para los operadores con dominio tecnológico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Control de Temperatura: La Cadena de Frío Consolida el Liderazgo del Mercado

Las actividades de cadena de frío representaron el 69,54% de la participación del mercado de logística alimentaria de Oriente Medio y se expanden a una CAGR del 8,89% a medida que la convergencia regulatoria en torno al Análisis de Peligros y Puntos Críticos de Control y la trazabilidad halal eleva las expectativas de servicio. Los segmentos congelados, carne, mariscos y helados, dominan la demanda en metros cúbicos, aunque los productos refrigerados y los lácteos registran un crecimiento más rápido debido al cambio de los consumidores hacia alimentos frescos de conveniencia.

Las instalaciones de refrigerantes naturales energéticamente eficientes reducen los gastos operativos hasta en un 20%, compensando la volatilidad de las tarifas eléctricas, pero los requisitos de capital frenan la adopción entre las pequeñas y medianas empresas. Surgen nichos de control de temperatura ambiente para confitería y nutracéuticos, ampliando el conjunto de soluciones que los proveedores deben dominar. A medida que aumentan los estándares de cumplimiento y calidad, los proveedores de servicios sin cadena de frío enfrentan una eventual obsolescencia, concentrando aún más los ingresos dentro del subconjunto de cadena de frío del mercado de logística alimentaria de Oriente Medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto Final: La Logística de Alimentos para Mascotas se Acelera en Medio de la Premiumización

Los productos lácteos y los postres congelados representaron el 29,02% de la participación del mercado de logística alimentaria de Oriente Medio, beneficiándose de hábitos alimentarios arraigados y la proliferación de heladerías de alta gama en los distritos turísticos. Sin embargo, los alimentos para mascotas, históricamente un nicho, ahora lideran con una CAGR del 10,31% a medida que los hogares nucleares más jóvenes humanizan a sus mascotas y demandan dietas frescas refrigeradas en lugar de croquetas de temperatura ambiente.

Las categorías de proteínas, como carne, mariscos y aves, se mantienen resilientes, impulsadas por el crecimiento demográfico y la certificación halal que canaliza las importaciones a través de corredores de cadena de frío verificados. La logística hortícola se vuelve más intrincada con la llegada de las granjas verticales, requiriendo microenvíos de alta frecuencia. Las alternativas de origen vegetal y la agricultura celular avanzan lentamente de la fase piloto a la escala comercial limitada, inaugurando protocolos de transporte gnobiótico que solo un puñado de operadores logísticos de terceros en el mercado de logística alimentaria de Oriente Medio pueden ofrecer[3]Municipio de Dubái, "Directrices de Seguridad Alimentaria," dm.gov.ae .

Análisis Geográfico

Arabia Saudita retuvo el 32,40% del gasto regional en 2025 gracias a los objetivos de almacenamiento de la Visión 2030, una reserva de granos de 12 meses y su puente terrestre que canaliza la carga hacia Jordania y Egipto. Las lecherías en el desierto de NADEC subrayan la complejidad logística, transportando leche cruda a lo largo de rutas de 1.000 km bajo temperaturas ambientales inhóspitas mientras mantienen un núcleo de 4°C, una hazaña habilitada por aislamiento de alta gama en cisternas y telemetría en tiempo real. Las próximas instalaciones portuarias automatizadas en NEOM refuerzan aún más la centralidad del Reino.

Los Emiratos Árabes Unidos registran la expansión más rápida con una CAGR del 9,42% hasta 2031. El rendimiento de 15 millones de TEU del Puerto de Jebel Ali, la aduana con cadena de bloques y la cartera de infraestructura de seguridad alimentaria de 945 millones de dírhams emiratíes (USD 257 millones) se combinan para consolidar el estatus de centro logístico. El clúster de tecnología agrícola de Abu Dabi genera flujos de logística inversa para sustratos y CO₂ capturado, mientras que el ecosistema de hospitalidad de Dubái obliga a redes de última milla hiper-responsivas que elevan los niveles de servicio de referencia en todo el mercado de logística alimentaria de Oriente Medio[4]Banco de Desarrollo de los Emiratos, "Financiamiento de Seguridad Alimentaria," edb.gov.ae.

Catar, Kuwait, Omán y Baréin sirven como satélites de crecimiento. Catar aprovecha las instalaciones posteriores a la Copa del Mundo para picos impulsados por eventos; Kuwait ajusta las tarifas de servicio para impulsar la digitalización; las exportaciones de mariscos de Omán aprovechan nuevas rutas de transporte refrigerado hacia Asia; Baréin despliega soluciones de almacenamiento en frío respaldadas por financiamiento para importaciones nicho de productos farmacéuticos y alimentos gourmet. Egipto, aunque fuera del Consejo de Cooperación del Golfo, ancla las exportaciones de verduras del Mar Rojo hacia los consumidores del Golfo, tejiendo el tapiz regional más amplio.

Panorama Competitivo

La intensidad competitiva es moderada, con los integradores globales DHL y CEVA compitiendo con especialistas regionales como Bahri Logistics y NAQEL Express. Los gigantes con activos intensivos despliegan megacentros automatizados cerca de las puertas de entrada portuarias, aprovechando las economías de escala y atrayendo a empresas multinacionales de bienes de consumo de alta rotación que buscan soluciones de factura única. Por el contrario, los orquestadores con activos ligeros explotan plataformas en la nube para agrupar capacidad de terceros, otorgando a los cargadores elasticidad durante los picos de Ramadán o de turismo.

La tecnología define ahora el liderazgo en el mercado de logística alimentaria de Oriente Medio. La planificación de rutas mediante aprendizaje automático reduce los kilómetros de viajes en vacío; los palés con IoT ofrecen seguimiento y trazabilidad a nivel de artículo; y los registros en cadena de bloques satisfacen a los auditores halal. Los pioneros disfrutan de una prima de margen de 2-3 puntos porcentuales sobre los rezagados. El financiamiento de capital de riesgo respalda a las empresas emergentes que ofrecen sistemas de gestión de transporte como servicio y microfulfillment robótico, presionando a los operadores establecidos para acelerar sus hojas de ruta digitales.

La dinámica regulatoria favorece a los actores bien capitalizados. La reducción progresiva de los refrigerantes de alto potencial de calentamiento global eleva el capital de adaptación que las flotas pequeñas tienen dificultades para absorber, acelerando las fusiones y adquisiciones. Las agencias de seguridad alimentaria aumentan la frecuencia de las auditorías, elevando efectivamente la barrera de entrada al mercado. Se espera que la reestructuración resultante eleve la participación combinada de los cinco principales actores a cerca del 45% para 2031, desplazando sutilmente al mercado de logística alimentaria de Oriente Medio hacia características oligopólicas.

Líderes de la Industria de Logística Alimentaria de Oriente Medio

CMA CGM

ADQ

DSV

Al-Futtaim Logistics

DHL Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: CEVA Logistics inauguró un nuevo almacén multiusuario de comercio electrónico de 23.000 m² en la Zona Franca de Dubai South (Emiratos Árabes Unidos) para reforzar la logística contractual y atender la demanda regional de fulfillment.

- Diciembre de 2025: DHL Supply Chain inauguró un Centro de Innovación de nueva generación y anunció una inversión de EUR 120 millones (USD 140,6 millones) en un almacén multiusuario de 55.000 m² en Dubai South, Emiratos Árabes Unidos, para fortalecer las capacidades logísticas en Oriente Medio y servir como puerta de enlace que conecta Oriente y Occidente.

- Julio de 2025: ADQ completó la adquisición del 63% de las acciones de Aramex, profundizando el respaldo estratégico y abriendo oportunidades de crecimiento (incluidos beneficios logísticos y de escala regional).

- Junio de 2025: DHL Group anunció que invertirá más de EUR 500 millones (USD 577 millones) en Oriente Medio hasta 2030, ampliando infraestructura, redes y servicios en todo el Golfo (incluidos servicios exprés, carga, almacenamiento).

Alcance del Informe del Mercado de Logística Alimentaria de Oriente Medio

| Transporte | Carretera |

| Ferroviario | |

| Marítimo y Vías Navegables Interiores | |

| Aéreo | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventario, etc.) |

| Cadena de Frío | Temperatura Ambiente (15-25 °C) |

| Refrigerado (2-8 °C) | |

| Congelado (Menos de 0 °C) | |

| Cadena sin Frío |

| Carne, Mariscos y Aves |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) |

| Horticultura (Frutas y Verduras Frescas) |

| Productos Alimentarios Procesados |

| Alimentos para Mascotas |

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Egipto |

| Resto de Oriente Medio |

| Por Servicios | Transporte | Carretera |

| Ferroviario | ||

| Marítimo y Vías Navegables Interiores | ||

| Aéreo | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventario, etc.) | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Temperatura Ambiente (15-25 °C) |

| Refrigerado (2-8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Cadena sin Frío | ||

| Por Categoría de Producto Final | Carne, Mariscos y Aves | |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) | ||

| Horticultura (Frutas y Verduras Frescas) | ||

| Productos Alimentarios Procesados | ||

| Alimentos para Mascotas | ||

| Otros (Untables, Condimentos, Aderezos, Alimentos Especiales y Funcionales, etc.) | ||

| Por País | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

| Egipto | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la logística alimentaria de Oriente Medio en 2031?

Se prevé que el sector alcance USD 31.410 millones para 2031 con una trayectoria de CAGR del 7,46%.

¿Qué tipo de servicio está destinado a expandirse más rápidamente y por qué?

Los servicios de valor agregado avanzan a una CAGR del 10,03% porque los cargadores favorecen cada vez más las soluciones integradas como la congelación rápida, el etiquetado y la documentación aduanera.

¿Qué tan grande es el segmento de cadena de frío y qué impulsa su crecimiento?

Las actividades de cadena de frío ya representan el 69,54% de la participación y avanzan a una CAGR del 8,89%, respaldadas por un cumplimiento más estricto del Análisis de Peligros y Puntos Críticos de Control, las normas de trazabilidad halal y la creciente demanda de alimentos frescos.

¿Qué país muestra las perspectivas de expansión más sólidas?

Los Emiratos Árabes Unidos lideran con una CAGR del 9,42%, impulsados por el papel de puerta de enlace de Jebel Ali, el despacho aduanero habilitado por cadena de bloques y las inversiones emiratíes en tecnología agrícola.

¿Qué obstáculos frenan la nueva construcción de almacenamiento frigorífico urbano?

Los precios premium del suelo en ciudades como Dubái y Riad y la intensidad de capital de los edificios aislados y conformes con los refrigerantes elevan los períodos de recuperación de la inversión y disuaden a los participantes más pequeños.

¿Cómo afecta la eliminación progresiva de refrigerantes a los operadores logísticos?

Los picos de precios de los hidrofluorocarburos y la necesidad de costosas adaptaciones de grado CO₂ elevan los presupuestos de reemplazo de flotas y requieren técnicos capacitados en sistemas de refrigerantes naturales.

Última actualización de la página el: