Tamaño y Participación del Mercado de Logística Alimentaria en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 35.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria en Alemania por Mordor Intelligence

El tamaño del Mercado de Logística Alimentaria en Alemania fue valorado en 35.970 millones de USD en 2025 y se estima que crecerá desde 37.710 millones de USD en 2026 hasta alcanzar 47.220 millones de USD en 2031, a una CAGR del 4,60% durante el período de pronóstico (2026-2031).

La expansión del comercio electrónico de comestibles en línea y el sostenido poder del canal de descuento continúan impulsando los volúmenes de la cadena de frío, mientras que los servicios de valor agregado dentro de las instalaciones con control de temperatura ganan terreno a medida que los minoristas optimizan la mano de obra en tienda y buscan flexibilidad para las producciones de marca propia. Los obstáculos de capacidad derivados de la escasez de conductores y los mayores costos energéticos moderan el crecimiento, aunque el alivio en peajes para camiones de cero emisiones y los sistemas de calidad digitalizados fomentan inversiones a largo plazo en flota e infraestructura. Los costos de cumplimiento normativo en torno a HACCP e IFS Logistics Versión 3 concentran la participación en operadores más grandes y con mayor capital que pueden respaldar el monitoreo de temperatura las 24 horas del día, los 7 días de la semana, y la preparación para auditorías a medida que se endurecen los estándares de adquisición. La Ley de Cadena de Suministro y la Directiva de Informes de Sostenibilidad Corporativa estandarizan aún más las expectativas en torno a la diligencia debida en materia de derechos humanos y las emisiones de Alcance 3, lo que fortalece la colaboración basada en datos entre cargadores y transportistas en el mercado de logística alimentaria en Alemania.

Conclusiones Clave del Informe

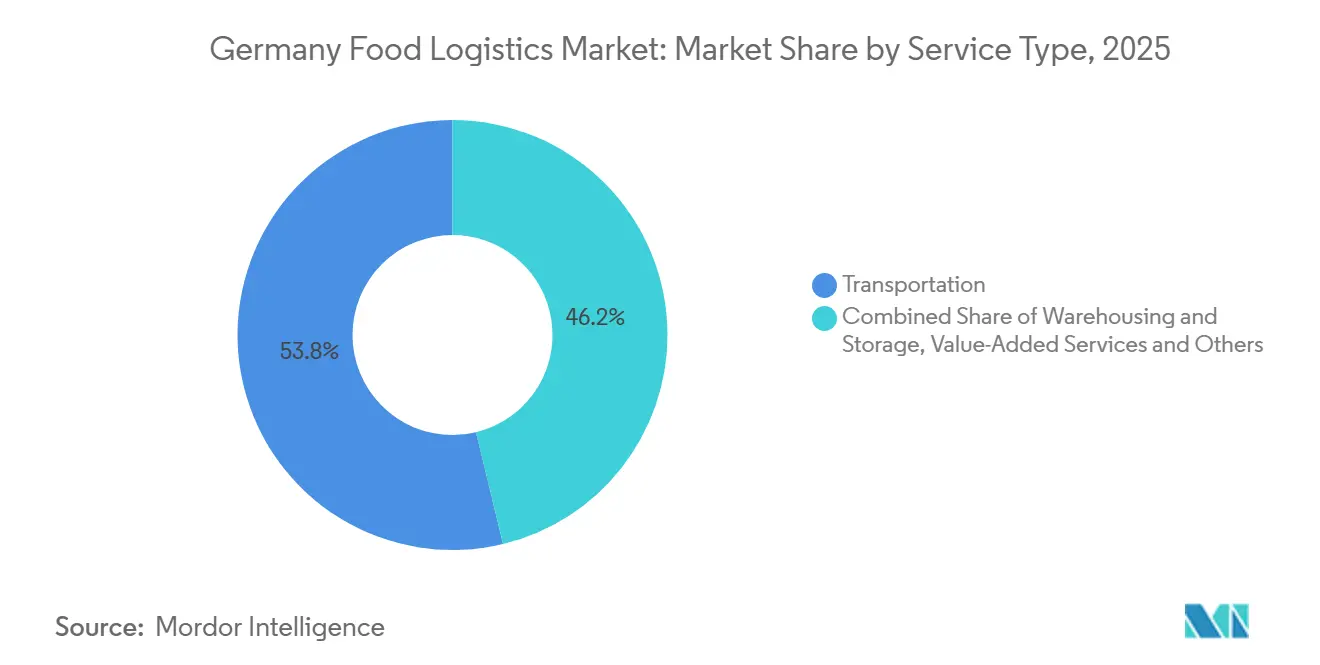

- Por servicios, el transporte lideró con el 53,78% de la participación del mercado de logística alimentaria en Alemania en 2025, mientras que se proyecta que los servicios de valor agregado crecerán a una CAGR del 5,64% hasta 2031.

- Por tipo de control de temperatura, la cadena de frío representó el 78,67% del tamaño del mercado de logística alimentaria en Alemania en 2025 y se prevé que se expanda a una CAGR del 6,21% hasta 2031.

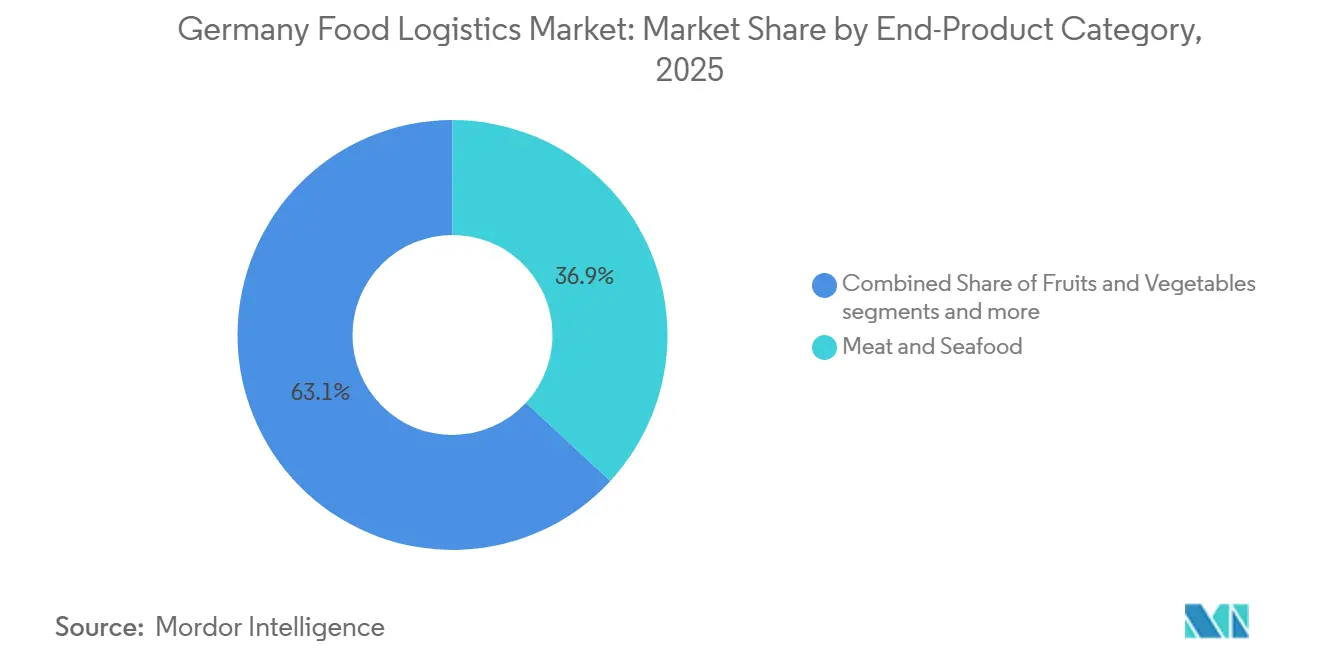

- Por producto final, la carne y los mariscos mantuvieron una participación de ingresos del 36,87% en 2025, mientras que los lácteos y postres congelados registraron la CAGR proyectada más rápida, del 6,74%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Comercio Electrónico de Comestibles y Entrega de Alimentos | +1.2% | Nacional, con ganancias tempranas en Berlín, Múnich, Hamburgo y las regiones metropolitanas del Rin-Ruhr | Mediano plazo (2-4 años) |

| Dominio de los Minoristas de Descuento | +0.9% | Nacional, más fuerte en las regiones ex industriales donde la sensibilidad al precio es alta | Largo plazo (≥ 4 años) |

| Modernización de la Infraestructura de la Cadena de Frío | +0.8% | Núcleo nacional, con extensión a corredores transfronterizos de la UE a través del eje Rin-Danubio | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad y Logística Verde | +0.7% | A nivel de la UE, con aplicación federal alemana y zonas de bajas emisiones urbanas en múltiples ciudades | Largo plazo (≥ 4 años) |

| Posición como Centro de Distribución de Europa Central | +0.6% | Transeuropeo, aprovecha las autopistas A2, A3, A5 y los nodos intermodales principales | Largo plazo (≥ 4 años) |

| Crecimiento de Alimentos de Conveniencia y Comidas Preparadas | +0.4% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Electrónico de Comestibles y Entrega de Alimentos

El comercio electrónico de alimentos alcanzó una participación estimada del 4,3% de los ingresos del sector de comestibles en Alemania en 2025, lo que mantuvo una mayor utilización de la cadena de frío y entregas más frecuentes y de menor volumen a nodos urbanos. Los minoristas favorecen el cumplimiento híbrido que combina la preparación de pedidos en tienda y los microcentros centralizados, lo que mejora la rotación de activos y reduce el desperdicio en categorías sensibles al tiempo. Los modelos de entrega a domicilio basados en rutas dependen de densidades de pedidos predecibles y políticas de cesta mínima para proteger la economía unitaria, lo que fomenta el uso de franjas horarias programadas y precios dinámicos. El cambio hacia cestas semanales planificadas respalda una mayor utilización de los vehículos y flujos más estables en los carriles refrigerados en ciudades con zonas de captación densas. Estas dinámicas refuerzan una huella multitemperatura dentro de las redes de distribución metropolitanas, lo que fortalece la demanda de capacidad integrada de refrigeración y congelación en el mercado de logística alimentaria en Alemania.[1] Servicio Agrícola Exterior, "Informe Anual de Alimentos Minoristas", Departamento de Agricultura de los Estados Unidos, usda.gov

Dominio de los Minoristas de Descuento

El canal de descuento marcó la pauta en precio y surtido a medida que la penetración de la marca propia se profundizó y los formatos de valor ampliaron sus huellas de distribución, lo que configuró los patrones de reabastecimiento de productos básicos y artículos de conveniencia. El nuevo centro logístico de Aldi Nord en Lehrte-Aligse, inaugurado a finales de 2024, ilustra la escala del rendimiento en un solo sitio y el énfasis en las categorías frescas que requieren almacenamiento en frío fiable y planificación de puertas de muelle. Las áreas de captación más amplias y las altas rotaciones de palés permiten a los minoristas de descuento negociar ventanas de entrega más ajustadas y controles de temperatura consistentes, lo que eleva las obligaciones de servicio de referencia para los transportistas. La premiumización dentro de las marcas propias añade tareas de embalaje y preparación de kits que a menudo se transfieren a los socios logísticos, lo que crea crecimiento para las operaciones de valor agregado vinculadas a las cadenas de suministro de descuento. Estos efectos elevan el papel de la distribución multitemperatura y el co-empaque dentro del mercado de logística alimentaria en Alemania a medida que los minoristas de descuento buscan eficiencia con frescura fiable.

Modernización de la Infraestructura de la Cadena de Frío

Los objetivos de cumplimiento normativo y energéticos están reformando los diseños de instalaciones, las opciones de equipos y los controles digitales en las redes de refrigeración y congelación. IFS Logistics Versión 3 endureció los requisitos de monitoreo de temperatura y trazabilidad que ahora impulsan a los proveedores a implementar sensores continuos, alertas automatizadas y acciones correctivas documentadas que resisten las auditorías. Los operadores con el capital para combinar almacenamiento multizona, generación solar y bahías de carga están construyendo resiliencia en las operaciones de la cadena de frío mientras gestionan el costo total de propiedad. El plan de FIEGE para un sitio multiusuario de 55.000 metros cuadrados con una instalación solar en cubierta de 6.500 kilovatios pico muestra cómo la autosuficiencia energética respalda la estabilidad de temperatura y el control de costos dentro de la logística alimentaria moderna. Hamburgo y otras grandes ciudades también están viendo pilotos de distribución de bajas emisiones con camiones eléctricos en rutas de entrega de alimentos, lo que apunta a un camino de modernización gradual que comienza en el último kilómetro. En conjunto, estos movimientos refuerzan el posicionamiento premium de la cadena de frío dentro del mercado de logística alimentaria en Alemania.

Mandatos de Sostenibilidad y Logística Verde

Las exenciones de peaje y las reducciones de tarifas para camiones de cero emisiones siguen siendo un mecanismo central para los planes de transición de flotas, lo que mejora las perspectivas de recuperación de la inversión para los vehículos que operan en rutas urbanas predecibles. Los proveedores de logística han comenzado a combinar la generación in situ, el almacenamiento de baterías y la carga controlada para gestionar las restricciones de la red eléctrica y para apoyar las carrocerías refrigeradas en camiones eléctricos durante el tiempo de espera. La Ley de Cadena de Suministro y la Directiva de Informes de Sostenibilidad Corporativa requieren divulgaciones ambientales y sociales más detalladas, lo que impulsa las solicitudes de los cargadores de contabilidad de carbono a nivel de envío y aumenta el valor de la telemática en las flotas con control de temperatura. Estos mandatos tienden a favorecer a los transportistas más grandes con la escala para integrar sistemas de datos y financiar nuevos activos, aunque los especialistas regionales subcontratados aún desempeñan roles específicos dentro de los anillos urbanos densos. El resultado es una transición medida y liderada por el cumplimiento normativo que respalda la calidad del servicio al tiempo que avanza en la descarbonización en el mercado de logística alimentaria en Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crisis Aguda de Escasez de Conductores | -1.3% | Nacional, con el este de Alemania experimentando salarios más bajos que afectan la contratación | Corto plazo (≤ 2 años) |

| Altos Costos Energéticos y Operativos | -0.9% | Nacional, más fuerte en los clústeres de procesamiento de alimentos con uso intensivo de energía | Mediano plazo (2-4 años) |

| Cumplimiento Normativo Estricto | -0.6% | A nivel de la UE con aplicación federal y auditorías | Largo plazo (≥ 4 años) |

| Espacio Urbano Limitado para la Logística | -0.5% | Núcleos urbanos de Berlín, Múnich y Hamburgo con escasa capacidad de carga | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crisis Aguda de Escasez de Conductores

Alemania enfrenta un déficit agudo de conductores que tensiona la utilización de la flota y la fiabilidad de las entregas, con informes de la industria y los medios de comunicación que señalan brechas persistentes a medida que las jubilaciones superan a los nuevos ingresos durante la década. Los diferenciales salariales entre las regiones occidentales y orientales complican la contratación y la retención, mientras que los plazos de formación y los requisitos de seguros limitan la velocidad a la que las reformas de licencias pueden mejorar la disponibilidad. Los transportistas responden con salarios más altos, bonificaciones y rediseño de rutas, pero los desequilibrios de personal aún provocan licitaciones rechazadas y ventanas de tienda perdidas durante los picos estacionales de productos perecederos. La conducción autónoma sigue siendo una opción a largo plazo, ya que la manipulación humana, la transferencia de custodia y los roles de seguridad no pueden ser reemplazados en los modelos operativos actuales. Esta restricción mantiene la presión a corto plazo sobre la capacidad y los costos en el mercado de logística alimentaria en Alemania hasta que los nuevos ingresos y la automatización selectiva alivien la escasez.

Altos Costos Energéticos y Operativos

Los precios volátiles del combustible y los cargos de carretera vinculados al CO2 elevan los costos operativos, lo que comprime los márgenes de los transportistas con flotas de diésel más antiguas y poder de negociación limitado. Con un precio de 2 EUR por litro (2,16 USD por litro), los insumos de diésel amplían la brecha de costos mensual frente a los camiones eléctricos en más de 1.700 EUR (1.901 USD) por vehículo según algunas estimaciones, aunque el costo inicial de los tractores electrificados aún duplica el desembolso de compra para muchos operadores. Los procesadores de alimentos también enfrentan cargas energéticas, con líderes del sector que advierten sobre costos sostenidos de electricidad y calor de proceso que amenazan la competitividad en los subsectores con uso intensivo de energía. Los datos de precios al productor apuntaron a descensos a finales de 2025 para el gas distribuido y la electricidad, pero estos cambios no compensaron completamente las desventajas estructurales en relación con los mercados vecinos de menor costo. Combinadas con los costos laborales y de cumplimiento normativo, estas presiones frenan la expansión a corto plazo en el mercado de logística alimentaria en Alemania hasta que se estabilicen la dinámica energética y los costos de los equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: El Transporte Ancla las Operaciones, los Servicios de Valor Agregado Ganan Terreno

Los servicios de transporte representaron el 53,78% de los ingresos en 2025 como el conjunto de actividades dominante, respaldados por flujos regionales densos para alimentos perecederos y productos básicos de alta rotación en corredores nacionales y zonas de captación urbanas. Dentro del transporte por carretera, las rutas de corto a mediano alcance sustentan el reabastecimiento justo a tiempo de artículos refrigerados y congelados, lo que mantiene la utilización de remolques y las rotaciones en muelle como elementos centrales del rendimiento de la red en el mercado de logística alimentaria en Alemania. El almacenamiento continúa escalando en torno a zonas multitemperatura y nodos de microcumplimiento urbano, con operadores que alinean la colocación de inventario con los perfiles de pedidos de días pico en las principales ciudades. El ferrocarril está recuperando relevancia para ingredientes y embalajes de origen, como se evidencia en un contrato de 2026 que añadió más de 1.000 trenes por año para conectar sitios industriales y reducir las emisiones frente a la carretera. Se proyecta que los servicios de valor agregado, incluidos el etiquetado, la preparación de kits y el reempaque en sala limpia, se expandirán a una CAGR del 5,64% hasta 2031, lo que refleja la necesidad de localizar marcas propias, gestionar promociones y reducir la mano de obra en tienda mediante unidades preensambladas dentro de las instalaciones de la cadena de frío.

La escala y el cumplimiento normativo son ventajas fundamentales en la industria de logística alimentaria en Alemania, ya que IFS Logistics Versión 3 exige el registro continuo de temperatura, ciclos de limpieza documentados y trazabilidad de balance de masa que requieren sistemas integrados en sitios y flotas. Los movimientos estratégicos continúan fortaleciendo las rutas nacionales de grupaje y especialidad, como lo evidencia una adquisición de 2026 que integró más de 100 especialistas en logística y una huella de flota en una red europea más amplia. Estas mejoras de red y capacidad elevan el nivel de servicio para los cargadores de alimentos que dependen de citas de muelle fiables y garantía de vida útil. A medida que aumenta la participación de los servicios de valor agregado, los operadores están incorporando flujos de trabajo conformes con HACCP en espacios con control de temperatura para respaldar la personalización a escala mientras preservan la preparación para auditorías, lo que diferencia aún más a los proveedores de servicio completo dentro del mercado de logística alimentaria en Alemania.

Por Tipo de Control de Temperatura: La Supremacía de la Cadena de Frío Refleja la Prima de Perecibilidad

La cadena de frío capturó el 78,67% del valor de mercado en 2025 y se proyecta que crecerá a una CAGR del 6,21% hasta 2031, respaldada por una mayor intensidad de servicio por palé y el continuo interés de los consumidores en alimentos de conveniencia refrigerados y congelados. Los corredores de congelación manejan carne, mariscos y postres a temperaturas bajo cero, mientras que una banda de refrigeración de rápido crecimiento respalda las categorías de lácteos y preparados frescos que requieren estabilidad de 2-8°C y plazos de entrega cortos. La participación del mercado de logística alimentaria en Alemania vinculada a la cadena de frío refleja la prima de perecibilidad, donde las tarifas son más altas que las del ambiente debido a la energía, el equipo y las exposiciones de responsabilidad bajo los estándares HACCP. Las instalaciones multizona y los remolques de tres temperaturas se han vuelto fundamentales para consolidar cargas y equilibrar la volatilidad de la demanda en flujos congelados, refrigerados y protegidos a temperatura ambiente. Este diseño permite una asignación y programación estable para los picos semanales que acompañan a las cestas en línea y los eventos promocionales en los mercados urbanos.

Los flujos protegidos a temperatura ambiente siguen siendo un complemento esencial dentro del mercado de logística alimentaria en Alemania para la confitería, la panadería y los artículos sensibles al clima que no necesitan refrigeración activa pero que aún requieren controles de temperatura y humedad. El monitoreo avanzado y las transferencias ajustadas reducen el riesgo de desperdicio durante las olas de calor estivales y las transferencias de varios días. Las obligaciones de cumplimiento en IFS Logistics Versión 3, incluido el manejo automatizado de excepciones y los registros de acciones correctivas, elevan aún más el listón para los operadores que atienden chocolates premium y otros artículos sensibles. Con los minoristas invirtiendo en líneas refrigeradas de marca propia y kits de comidas, el valor se acumula en los proveedores que combinan una gestión precisa de la temperatura con la personalización en la etapa final. Esta combinación de capacidades respalda una prima sostenida de la cadena de frío dentro del mercado de logística alimentaria en Alemania a medida que los patrones de consumo se estabilizan en torno a los formatos listos para cocinar y listos para calentar.

Por Categoría de Producto Final: La Carne Domina la Participación, los Lácteos Impulsan la Velocidad

La carne y los mariscos mantuvieron el 36,87% de los ingresos por categoría en 2025, lo que confirma la escala continua de las proteínas congeladas y refrigeradas en la distribución nacional. Esta categoría depende de los carriles de congelación profunda y niveles de servicio consistentes para gestionar los picos estacionales, las entradas de importación a través de los principales puertos y los controles de calidad que protegen la vida útil en el comercio minorista. Los lácteos y postres congelados son los segmentos de más rápido crecimiento con una CAGR del 6,74% hasta 2031, respaldados por artículos premium y la innovación continua en formatos refrigerados que fomentan las mejoras de cesta. Los flujos de productos frescos exigen un enrutamiento receptivo y capacidad de aumento durante las ventanas de cosecha, lo que complica la planificación de activos para los transportistas y aumenta el valor de la previsión precisa. Estas realidades operativas impulsan un mayor uso de análisis para alinear los pedidos con las ventanas de distribución en el mercado de logística alimentaria en Alemania.

Los requisitos normativos varían según la categoría, con la carne y los mariscos sujetos a estrictos controles veterinarios, los lácteos gobernados por la trazabilidad a nivel de lote bajo la legislación alimentaria de la UE, y los productos vinculados a certificados fitosanitarios en los flujos transfronterizos. A medida que los minoristas amplían los surtidos refrigerados de marca propia, el valor migra hacia los proveedores que pueden ejecutar la segregación de alérgenos, el reempaque controlado y el etiquetado preciso dentro de zonas conformes con HACCP. La adopción de tecnología en los pedidos y el reabastecimiento reduce el desperdicio y mejora la disponibilidad en estante, lo que beneficia a los transportistas con control de temperatura a través de patrones de pedidos más estables y menos pedidos de emergencia. Estos cambios combinados respaldan una mayor complejidad de servicio dentro de la industria de logística alimentaria en Alemania, donde las categorías más grandes mantienen el volumen mientras que las líneas refrigeradas de rápido crecimiento añaden densidad de valor a las operaciones de salida.

Análisis Geográfico

La demanda regional en el mercado de logística alimentaria en Alemania sigue la concentración de población y las huellas minoristas, con la región metropolitana del Rin-Ruhr generando un alto rendimiento debido a los densos clústeres urbanos y las redes de descuento establecidas que requieren reabastecimiento frecuente. Los estados del sur, incluidos Baviera y Baden-Württemberg, anclan la distribución de alimentos premium con vínculos a Italia y Suiza, lo que eleva la exposición de la cadena de frío vinculada a artículos frescos y de especialidad. Berlín-Brandeburgo ha acelerado la inversión en cumplimiento de comercio electrónico a medida que los minoristas responden al aumento de la densidad de población y las expectativas de mayor proximidad al consumidor en el este. El papel de Hamburgo como punto de entrada para mariscos y productos tropicales respalda los pilotos de último kilómetro con camiones de cero emisiones en zonas del centro de la ciudad, lo que alinea las decisiones de infraestructura con los objetivos climáticos a nivel municipal.

Alemania capturó la mayor participación de los ingresos de logística alimentaria europeos en 2025, mientras que el crecimiento dentro del mercado de logística alimentaria en Alemania está guiado por una expansión disciplinada de la capacidad de la cadena de frío y la velocidad de normalización del mercado laboral. Los patrones de comercio transfronterizo conectan la producción polaca y checa con los centros de consumo occidentales, lo que impulsa flujos equilibrados este-oeste para productos básicos e insumos. La variabilidad del nivel del agua en el Rin puede interrumpir el tráfico de barcazas fluviales, lo que obliga a cambios modales hacia la carretera y el ferrocarril y pone a prueba la continuidad del servicio para el reabastecimiento programado. El mantenimiento ferroviario en líneas principales y la congestión intermitente en las puertas marítimas también configuran las decisiones de enrutamiento, lo que otorga una prima a los transportistas con opciones multimodales y planes de contingencia.

Las señales de política importan a nivel estatal y federal, especialmente donde las zonas de bajas emisiones y la planificación de la logística urbana dictan los tipos de vehículos y el acceso a terminales dentro de los límites de la ciudad. El alivio en peajes para flotas de cero emisiones asiste a los programas piloto en corredores densos y crea una justificación para la infraestructura de carga en depósitos regionales que atienden redes de comestibles. A nivel nacional, la Ley de Cadena de Suministro y la aplicación de HACCP continúan estandarizando las exigencias de cumplimiento que favorecen a los operadores con sistemas de calidad integrados y documentación preparada para auditorías. Estos elementos geográficos y de política, junto con las estrategias de red de los minoristas, definen cómo el mercado de logística alimentaria en Alemania equilibra los niveles de servicio, el costo y los objetivos de descarbonización hasta 2031.

Panorama Competitivo

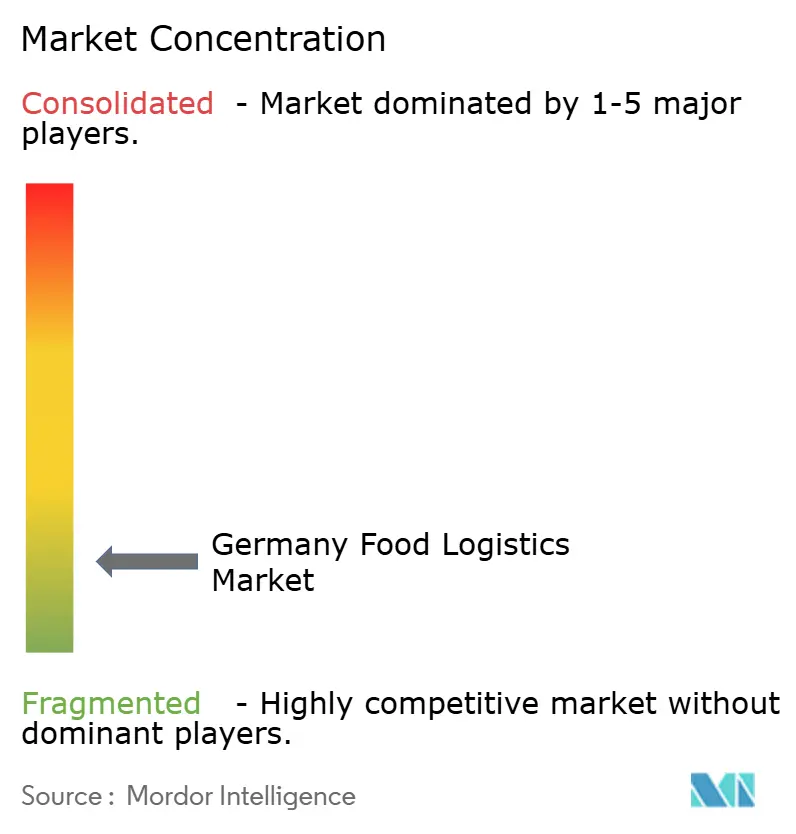

El mercado de logística alimentaria en Alemania sigue siendo fragmentado en general, aunque los requisitos de cumplimiento normativo, la intensidad de capital y las inversiones en sostenibilidad están consolidando gradualmente la participación entre operadores más grandes y con mayor capital. El mercado cuenta con integradores globales, especialistas en temperatura de tamaño mediano y subcontratistas regionales que juntos ofrecen cobertura nacional con varying intensidad de servicio. Los líderes globales despliegan escala, herramientas digitales y recursos de cumplimiento para satisfacer los requisitos de auditoría y sostenibilidad vinculados a HACCP y la Directiva de Informes de Sostenibilidad Corporativa. Los grupos especializados en temperatura aprovechan las relaciones de larga data con los clientes y las instalaciones multizona para proteger la frescura y reducir el desperdicio en las categorías refrigeradas y congeladas. La cobertura urbana está respaldada por flotas regionales que operan en radios cortos y con mayor frecuencia de entrega, lo que sigue siendo fundamental para la entrega en tienda y el comercio electrónico de comestibles en el último kilómetro.

La consolidación y el desarrollo de capacidades continúan dando forma a la estrategia. En 2026, una adquisición integró a un especialista regional en logística por carretera y su flota en una red europea de grupaje más amplia para mejorar la cobertura y la densidad en Alemania. Los minoristas también están invirtiendo en sentido ascendente en sistemas de previsión y reabastecimiento que estabilizan los pedidos y reducen el desperdicio en las categorías frescas, lo que cambia las expectativas de las licitaciones en cuanto a capacidad de respuesta e intercambio de datos. Las inversiones en instalaciones que combinan zonas de temperatura con generación de energía in situ demuestran cómo los operadores están alineando el control de costos con los objetivos ambientales en preparación para estándares de informes más estrictos bajo la Directiva de Informes de Sostenibilidad Corporativa.

Los pilotos de descarbonización se están expandiendo en rutas de entrega y transferencias regionales. Un operador líder desplegó su centésimo camión totalmente eléctrico para la distribución de alimentos en Hamburgo a principios de 2026, respaldado por sistemas fotovoltaicos, almacenamiento de baterías y carga gestionada en centros de movilidad eléctrica.[2]DACHSER Comunicaciones Corporativas, "El centésimo camión totalmente eléctrico de Dachser entra en servicio", DACHSER, mynewsdesk.com Las asociaciones ferroviarias para los movimientos de origen tienen como objetivo reducir las emisiones y diversificarse alejándose de la carretera en los tramos no urgentes, complementando la electrificación del último kilómetro y apoyando el cumplimiento de las solicitudes de contabilidad de carbono de los clientes. Estos cambios estratégicos refuerzan la diferenciación de servicios en el mercado de logística alimentaria en Alemania, donde la capacidad de combinar la integridad de la temperatura con una entrega fiable y una menor huella de carbono se está convirtiendo en un criterio de selección primario.

Líderes de la Industria de Logística Alimentaria en Alemania

Nagel-Group

DHL Group

Pfenning group

Metro Logistics

Meyer Logistik

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: METRO se asoció con RELEX Solutions y Accenture para implementar previsión y reabastecimiento habilitados por IA en 540 tiendas y 70 centros de distribución, con el objetivo de mejorar la disponibilidad y reducir el desperdicio de alimentos frescos en mercados principales, incluida Alemania.

- Enero de 2026: Novelis firmó un contrato estratégico de logística ferroviaria con LINEAS para operar más de 1.000 trenes de carga anuales en toda su huella europea, con el sitio de Göttingen de la empresa sirviendo como centro ferroviario central y una reducción de emisiones esperada del 78% frente a la carretera para los flujos cubiertos.

- Enero de 2026: DACHSER desplegó su centésimo camión totalmente eléctrico en la distribución de logística alimentaria en Hamburgo, respaldado por generación solar in situ, almacenamiento de baterías y carga inteligente en instalaciones de movilidad eléctrica designadas.

Alcance del Informe del Mercado de Logística Alimentaria en Alemania

El Informe del Mercado de Logística Alimentaria en Alemania está Segmentado por Servicios (Transporte, Almacenamiento, Servicios de Valor Agregado y Otros), por Tipo de Control de Temperatura (Cadena de Frío y Cadena sin Frío), por Categoría de Producto Final (Carne & Mariscos, Lácteos & Postres Congelados, Frutas & Verduras, Alimentos y Bebidas, y Otros), y por Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Transporte | Carretera |

| Ferrocarril | |

| Vía Fluvial | |

| Aéreo | |

| Almacenamiento | |

| Servicios de Valor Agregado y Otros |

| Cadena de Frío | Temperatura Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | |

| Congelado (Menos de 0 °C) | |

| Cadena sin Frío |

| Carne y Mariscos |

| Lácteos y Postres Congelados |

| Frutas y Verduras |

| Alimentos y Bebidas |

| Otros |

| Por Servicios | Transporte | Carretera |

| Ferrocarril | ||

| Vía Fluvial | ||

| Aéreo | ||

| Almacenamiento | ||

| Servicios de Valor Agregado y Otros | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Temperatura Ambiente (15-25 °C) |

| Refrigerado (2–8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Cadena sin Frío | ||

| Por Categoría de Producto Final | Carne y Mariscos | |

| Lácteos y Postres Congelados | ||

| Frutas y Verduras | ||

| Alimentos y Bebidas | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de logística alimentaria en Alemania?

El tamaño del mercado de logística alimentaria en Alemania fue de 35.970 millones de USD en 2025, aumentando a 37.710 millones de USD en 2026 y 47.220 millones de USD en 2031 a una CAGR del 4,6% durante 2026-2031.

¿Qué segmentos de servicios lideran y crecen más rápido en la logística alimentaria de Alemania?

El transporte lideró con una participación de ingresos del 53,78% en 2025, mientras que los servicios de valor agregado, como la preparación de kits y el etiquetado, se proyecta que crecerán a una CAGR del 5,64% hasta 2031.

¿Qué tan dominante es la cadena de frío dentro del mercado de logística alimentaria en Alemania?

La cadena de frío representó el 78,67% del valor en 2025 y se prevé que se expanda a una CAGR del 6,21% hasta 2031, lo que refleja una prima por la garantía de temperatura y el auge de los alimentos de conveniencia refrigerados y congelados.

¿Qué categorías impulsan el mayor volumen y crecimiento en la logística alimentaria de Alemania?

La carne y los mariscos mantuvieron una participación de ingresos del 36,87% en 2025 por importancia de volumen, mientras que los lácteos y postres congelados son los de más rápido crecimiento con una CAGR del 6,74% debido a la premiumización y la innovación en el pasillo refrigerado.

¿Cuáles son las principales restricciones que frenan un crecimiento más rápido en la logística alimentaria de Alemania?

La escasez de conductores y los mayores costos energéticos y operativos son los principales frenos, mientras que las expectativas de cumplimiento normativo y el espacio urbano limitado añaden presión; el alivio en peajes para camiones de cero emisiones y las inversiones en sistemas de calidad ayudan a compensar algunas de estas restricciones.

¿Dónde están invirtiendo los minoristas y los proveedores de logística para mejorar el rendimiento?

Las inversiones se centran en la previsión y el reabastecimiento habilitados por IA, las instalaciones de temperatura multizona con energía solar in situ y los primeros despliegues de camiones eléctricos en rutas urbanas para mejorar la disponibilidad, reducir el desperdicio y descarbonizar la entrega en el último kilómetro.

Última actualización de la página el: