Tamaño y Participación del Mercado de Logística Alimentaria en Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

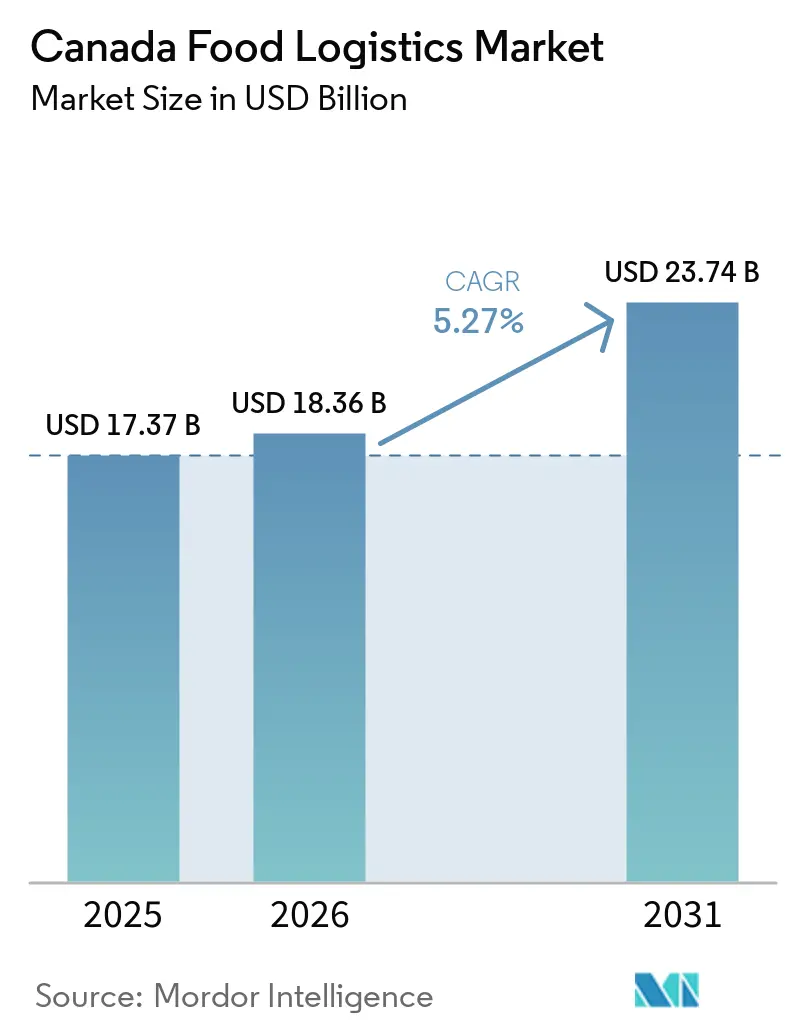

| Tamaño del mercado en el año base (2025) | 17.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Alimentaria en Canadá por Mordor Intelligence

Se proyecta que el tamaño del mercado de logística alimentaria en Canadá sea de USD 17.370 millones en 2025, USD 18.360 millones en 2026, y alcance USD 23.740 millones para 2031, creciendo a una CAGR del 5,27% de 2026 a 2031.

Una trayectoria de crecimiento moderada oculta un cambio estructural acelerado, ya que la adopción de proteínas de origen vegetal, las flotas de remolques refrigerados impulsados por hidrógeno y los corredores de seguridad alimentaria indígena reconfiguran las redes de distribución en una nación donde el 90% de los ciudadanos vive a menos de 160 km de la frontera con los Estados Unidos. El capital del Fondo Nacional de Corredores Comerciales está acelerando la construcción de nodos intermodales, mientras que el despacho aduanero habilitado por IA reduce los tiempos de inspección portuaria a menos de 90 minutos, mejorando la integridad de la carga y la rotación de activos. La demanda de manipulación diferenciada, enfriamiento rápido, envasado con control de humedad y trazabilidad a nivel de SKU continúa desplazando el valor desde el transporte básico hacia servicios con alto contenido tecnológico. Al mismo tiempo, la volatilidad crónica de los impuestos al diésel, la escasez de técnicos y las primas de riesgo cibernético comprimen los márgenes e impulsan la consolidación en el mercado de logística alimentaria en Canadá.

Conclusiones Clave del Informe

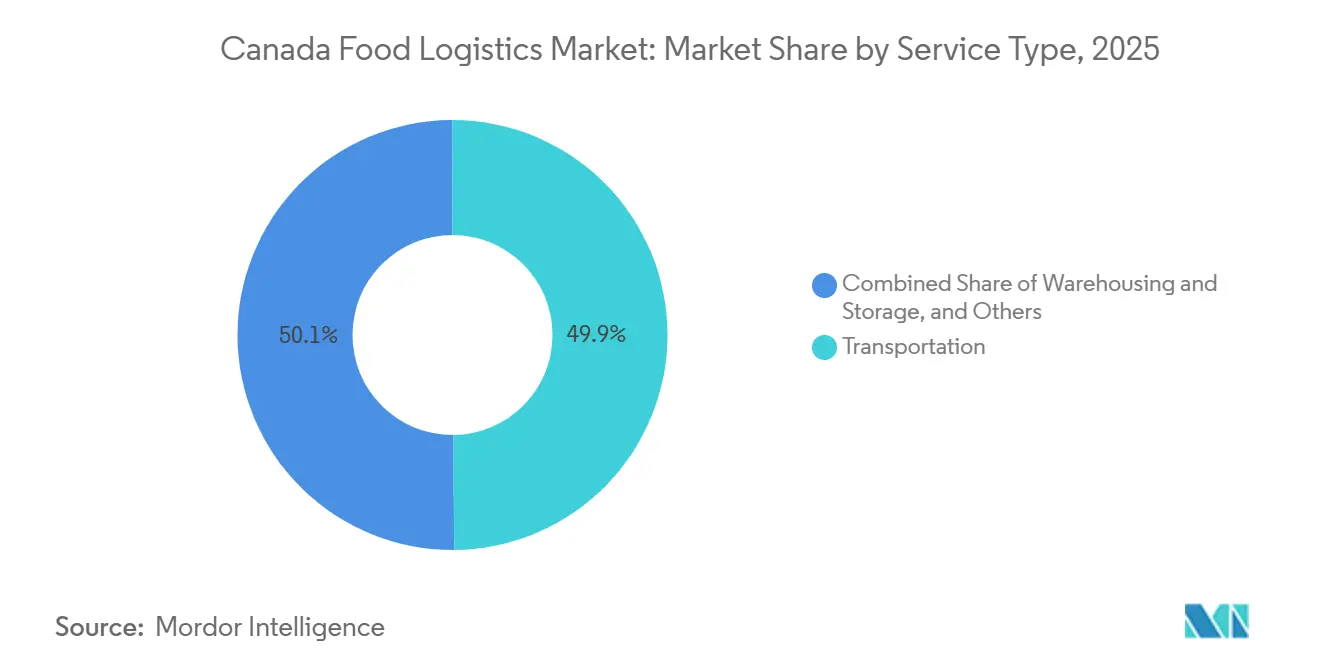

- Por servicio, el transporte lideró con el 49,87% de la participación del mercado de logística alimentaria en Canadá en 2025; se prevé que los servicios de valor agregado se expandan a una CAGR del 7,84%, la más rápida entre las categorías de servicios, hasta 2031.

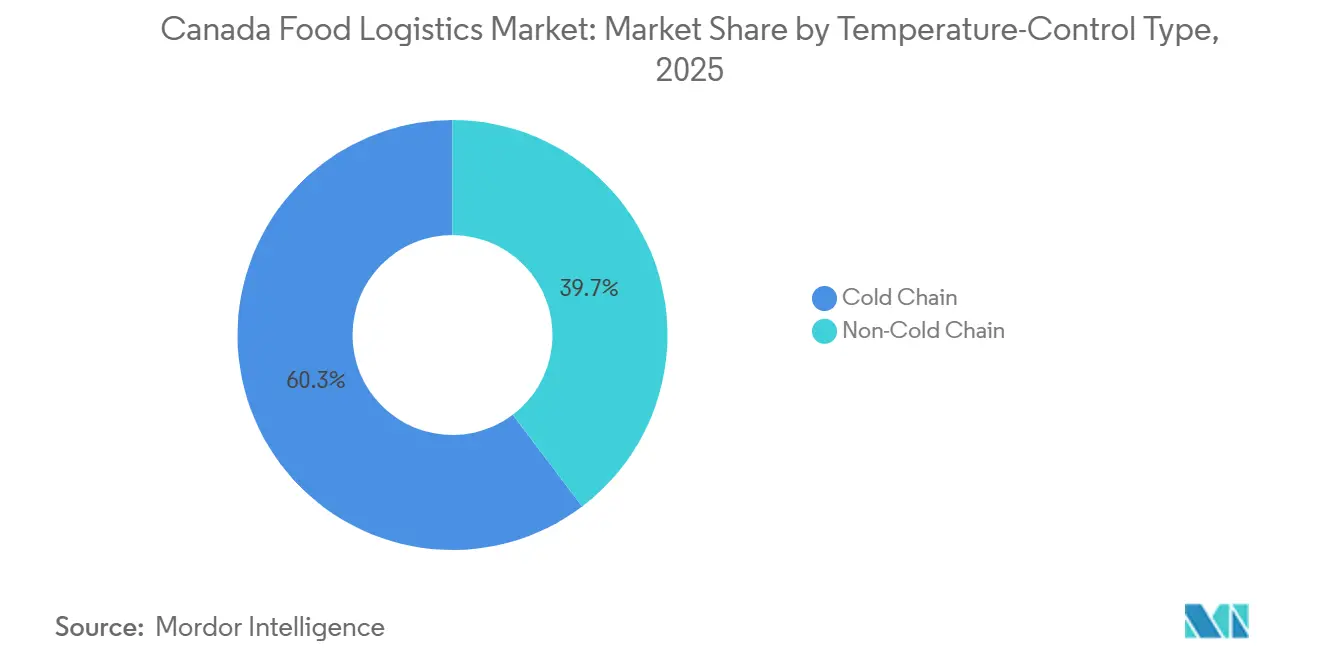

- Por tipo de control de temperatura, las operaciones de cadena de frío representaron el 60,31% del tamaño del mercado de logística alimentaria en Canadá en 2025, y se proyecta que avancen a una CAGR del 6,70% hasta 2031, superando a los segmentos refrigerado y ambiente.

- Por producto final, la logística de carne, mariscos y aves de corral representó el 26,42% del tamaño del mercado de logística alimentaria en Canadá en 2025, mientras que la distribución de alimentos para mascotas registra la CAGR más alta, del 8,13%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Logística Alimentaria en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cambio del consumidor hacia SKU de proteínas de origen vegetal y productos frescos que requieren una logística con control de humedad más estricto | +1.1% | Nacional, concentrado en centros urbanos y la Región Metropolitana de la Columbia Británica | Mediano plazo (2-4 años) |

| Las subvenciones de capital del Fondo Federal de Corredores Comerciales están acelerando la construcción de almacenes frigoríficos y nodos intermodales | +0.9% | Nacional, corredores prioritarios: Vancouver-Calgary, Montreal-Toronto, puerta de entrada de Halifax | Largo plazo (≥ 4 años) |

| Las exportaciones de comercio electrónico transfronterizo de alimentos especializados canadienses están impulsando el flete de pequeños lotes con control de temperatura | +0.7% | Regiones fronterizas, corredor Ontario-Quebec, zonas costeras de la Columbia Británica | Mediano plazo (2-4 años) |

| Despliegue de remolques refrigerados impulsados por celdas de combustible de hidrógeno, que reducen las emisiones en trayectos de larga distancia y los gastos operativos | +0.6% | Provincias de las Praderas, corredor Ontario-Quebec | Largo plazo (≥ 4 años) |

| Programas de seguridad alimentaria de comunidades indígenas que catalizan nuevos corredores de cadena de frío en el norte | +0.4% | Territorios del norte, comunidades remotas de Primeras Naciones | Largo plazo (≥ 4 años) |

| La programación de inspecciones de importación basada en IA en los puertos está reduciendo los tiempos de despacho de productos perecederos | +0.5% | Puertos principales: Vancouver, Montreal, Halifax | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cambio del Consumidor Hacia SKU de Proteínas de Origen Vegetal y Productos Frescos que Requieren una Logística con Control de Humedad más Estricto

Las ventas de proteínas de origen vegetal aumentaron un 37% entre 2020 y 2024, alcanzando CAD 1.200 millones (USD 867 millones) e intensificando la demanda de activos de cadena de frío que mantengan entre el 85% y el 95% de humedad relativa junto con temperaturas precisas. Los productos frescos como las verduras de hoja y las bayas se deshidratan rápidamente en los remolques refrigerados estándar, lo que lleva a los transportistas a adoptar envases de atmósfera modificada y sistemas de eliminación de etileno. La Región Metropolitana de la Columbia Británica, que produce el 60% de las hortalizas de invernadero de Canadá, ahora requiere transferencias de granja a centro de distribución en tan solo cuatro horas para proteger la vida útil del producto. Los consumidores conscientes del carbono examinan las millas de los alimentos, lo que lleva a los operadores a destacar la optimización de rutas y la huella de energías renovables. Dado que los productos de origen vegetal carecen de conservantes, el cumplimiento de la norma ISO 22000 es esencial para prevenir la pérdida de calidad incluso durante breves excursiones térmicas[1]Agricultura y Agroalimentación Canadá, "Panorama Estadístico del Sector Hortícola Canadiense 2023," agriculture.canada.ca.

Subvenciones de Capital del Fondo Federal de Corredores Comerciales que Aceleran la Construcción de Almacenes Frigoríficos y Nodos Intermodales

El Fondo Nacional de Corredores Comerciales ha asignado CAD 4.600 millones (USD 3.300 millones) hasta 2028, con el 18% destinado a proyectos de cadena de frío, como conexiones automatizadas para remolques refrigerados y almacenamiento con control de temperatura. La expansión del terminal de Vancouver añade 150.000 ft² de almacenamiento en frío que soporta 1.200 conexiones simultáneas, mientras que el puerto de Contrecoeur en Montreal integra capacidad refrigerada trimodal para agilizar las exportaciones con destino a Asia. Los puertos interiores de Winnipeg y Saskatoon capturan volúmenes agroalimentarios de las Praderas combinando infraestructura de preenfriamiento con servicio ferroviario aduanero. Cada dólar federal atrae CAD 3,20 (USD 2.310 millones) de capital privado, lo que subraya la confianza de los inversores en la demanda a largo plazo del mercado de logística alimentaria en Canadá. Los proyectos de largo plazo programados más allá de 2028 garantizan una infusión sostenida de capacidad mucho más allá de la ventana de pronóstico actual.

Exportaciones de Comercio Electrónico Transfronterizo de Alimentos Especializados Canadienses que Impulsan el Flete de Pequeños Lotes con Control de Temperatura

Las exportaciones de comercio electrónico de alimentos especializados avanzaron un 23% interanual en 2024 para alcanzar CAD 2.800 millones (USD 2.020 millones), dominadas por productos de arce, salmón silvestre del Pacífico y legumbres orgánicas. Los pedidos en línea promedian entre 5 y 50 kg, inadecuados para el servicio de carga parcial convencional, y por lo tanto requieren servicios de paquetería con control de temperatura y centros de microfulfillment aduaneros en la frontera con los Estados Unidos. El predespacho habilitado por IA redujo los rechazos por deterioro por debajo del 2%, mejorando la fiabilidad del servicio. Por ello, los proveedores están diseñando centros de cross-docking en Surrey, Niagara Falls y Lacolle para garantizar la entrega al día siguiente en las áreas metropolitanas de los Estados Unidos. El mayor precio de venta promedio de los SKU artesanales también aumenta la responsabilidad, lo que presiona a los operadores logísticos terceros a invertir en monitoreo de condiciones en tiempo real como parte de su oferta en el mercado de logística alimentaria en Canadá[2]Estadísticas Canadá, "Comercio Internacional de Mercancías Canadiense," 150.statcan.gc.ca.

Despliegue de Remolques Refrigerados Impulsados por Celdas de Combustible de Hidrógeno que Reducen las Emisiones en Trayectos de Larga Distancia y los Gastos Operativos

Las flotas piloto muestran un costo total de propiedad un 40% menor en comparación con el diésel cuando se incluye el precio del carbono, lo que posiciona al hidrógeno como una alternativa viable de cero emisiones en los corredores de larga distancia de las Praderas. La capacidad de hidrógeno azul de Alberta respalda el reabastecimiento de combustible entre Calgary y Vancouver, mientras que la reducción de ruido de 65 dB permite las entregas urbanas nocturnas. La operación libre de vibraciones de la tecnología es muy valorada para los productos biológicos sensibles a la temperatura, lo que permite a las empresas de logística cobrar primas de servicio del 15% al 20%. Sin embargo, con solo 12 estaciones de hidrógeno para vehículos pesados en todo el país, la infraestructura sigue siendo el factor limitante. Los subsidios federales en curso de CAD 680 millones (USD 491 millones) para nuevas estaciones señalan la alineación de políticas con los objetivos de descarbonización que benefician al mercado de logística alimentaria en Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los recargos volátiles por impuestos al diésel están inflando los costos operativos de los remolques refrigerados en trayectos de larga distancia | -0.7% | Nacional, particularmente en las provincias de las Praderas y Ontario | Corto plazo (≤ 2 años) |

| La escasez nacional de técnicos certificados en refrigeración industrial está retrasando la puesta en marcha de instalaciones | -0.6% | Alberta, Saskatchewan, Manitoba, Ontario rural | Mediano plazo (2-4 años) |

| El aumento de las primas de ciberseguros tras los ataques de ransomware a la cadena de frío está elevando los gastos generales | -0.4% | Nacional, concentrado en los principales centros logísticos | Corto plazo (≤ 2 años) |

| El deshielo estacional de los caminos de hielo que interrumpe las entregas refrigeradas de última milla en el norte | -0.3% | Nunavut, Territorios del Noroeste, norte de Manitoba | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recargos Volátiles por Impuestos al Diésel que Inflan los Costos Operativos de los Remolques Refrigerados en Trayectos de Larga Distancia

Los recargos por combustible tensionan las relaciones con los cargadores y erosionan los contratos de tarifa fija, lo que impulsa cambios modales hacia el ferrocarril en corredores seleccionados. Las flotas más pequeñas sin herramientas de cobertura salen del mercado de logística alimentaria en Canadá o se fusionan con transportistas más grandes que pueden absorber la volatilidad. En el corto plazo, la incertidumbre fiscal sigue siendo la variable de mayor impacto en los costos para los operadores de cadena de frío por carretera[3]Recursos Naturales Canadá, "Precios de los Combustibles en Canadá," nrcan.gc.ca.

Escasez Nacional de Técnicos Certificados en Refrigeración Industrial que Retrasa la Puesta en Marcha de Instalaciones

Las tasas de vacantes superan el 22% en Alberta y Saskatchewan, extendiendo el tiempo de cobertura más allá de 180 días y elevando las ofertas salariales un 30% por encima de los promedios nacionales. La puesta en marcha de nuevos sistemas de cascada de amoníaco o CO₂ ahora añade retrasos de cuatro a seis meses, lo que ralentiza las adiciones de capacidad incluso cuando la demanda aumenta. La demografía de una fuerza laboral envejecida sugiere una deserción del 38% para 2031 sin un aumento significativo en los aprendizajes. Por lo tanto, los desarrolladores concentran los proyectos en regiones con mejores reservas de talento, lo que influye en el despliegue geográfico del mercado de logística alimentaria en Canadá. Los mandatos regulatorios para técnicos certificados bajo las normas de la Autoridad de Seguridad Técnica y Normas (TSSA) agravan la urgencia, ya que el incumplimiento arriesga costosas paralizaciones[4]Estadísticas Canadá, "Vacantes de Empleo, Empleados con Nómina," 150.statcan.gc.ca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: La Manipulación Especializada Impulsa un Crecimiento Premium

El transporte capturó el 49,87% de la participación del mercado de logística alimentaria en Canadá en 2025, anclado por el transporte por carretera que conecta las regiones productoras con los centros de demanda urbana. Sin embargo, los servicios de valor agregado —enfriamiento rápido, envasado con control de humedad y trazabilidad a nivel de SKU— crecen a una CAGR del 7,84%, lo que refleja la demanda de los cargadores por un aseguramiento de calidad diferenciado. La inversión en almacenamiento se está desplazando hacia la automatización; el almacenamiento guiado por IA y la selección robótica elevan la precisión al 99,8% al tiempo que reducen las horas de trabajo en un 35%. El ferrocarril intermodal gana terreno en los corredores de alto volumen a medida que CN y CP inyectan CAD 1.800 millones (USD 1.300 millones) en flotas de contenedores refrigerados. El transporte aéreo sigue siendo indispensable para los mariscos y las bayas premium destinados a los mercados de ultramar, con márgenes de dos dígitos dentro del mercado de logística alimentaria en Canadá.

La combinación de servicios está evolucionando hacia soluciones integrales que integran transporte, almacenamiento e informes de cumplimiento bajo acuerdos de nivel de servicio de un único proveedor. El enfriamiento rápido protege las proteínas de origen vegetal de la degradación textural, justificando primas del 40% al 60% sobre el almacenamiento estándar. El envasado inteligente de atmósfera modificada reduce el desperdicio de productos frescos en un 20% al tiempo que ofrece beneficios ambientales, sociales y de gobernanza verificables. Los sensores de Internet de las Cosas vinculados a blockchain cumplen con las Regulaciones de Alimentos Seguros para Canadienses, convirtiendo la trazabilidad digital en un requisito básico para las grandes solicitudes de propuesta. Tal complejidad eleva los umbrales de gasto de capital y favorece a los operadores establecidos con presencia multimodal y sólidas plataformas de tecnología de la información en el mercado de logística alimentaria en Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Control de Temperatura: La Dominancia de la Cadena de Frío Persiste

Las operaciones de cadena de frío representaron el 60,31% del tamaño del mercado de logística alimentaria en Canadá en 2025, y se están expandiendo a una CAGR del 6,70% hasta 2031. El almacenamiento refrigerado a 2–8 °C sustenta los productos lácteos, la carne fresca y las ensaladas listas para consumir, que ahora incorporan control de humedad para mantener la frescura de los productos. El control climático ambiente a 15–25 °C protege la confitería y las bebidas estables en anaquel de las fluctuaciones de temperatura que provocan eflorescencia o pérdida de sabor. Los servicios sin cadena de frío mantienen su relevancia para los productos básicos secos, pero enfrentan una participación decreciente a medida que las cestas de los consumidores se inclinan hacia los productos perecederos.

La intensidad del gasto de capital diverge marcadamente: las instalaciones frigoríficas automatizadas cuestan entre CAD 800 y 1.200 (USD 578-867) por ft² frente a CAD 200-350 (USD 145-254) para las instalaciones ambiente, lo que crea barreras financieras claras. La energía representa el 40% de los gastos operativos del almacenamiento en frío, lo que impulsa la adopción de energía solar en techos y la recuperación de calor residual. Los sistemas de amoníaco lideran entre los grandes almacenes por su eficiencia, aunque requieren la escasa experiencia de técnicos especializados, lo que refuerza las restricciones laborales anteriores. Las auditorías de sostenibilidad ahora acompañan a las solicitudes de cotización, lo que obliga a los operadores a divulgar la intensidad de carbono por palé y la combinación de energías renovables, tendencias que definirán la ventaja competitiva en el mercado de logística alimentaria en Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto Final: Los Alimentos para Mascotas Disrumpen las Jerarquías Tradicionales

La carne, los mariscos y las aves de corral mantuvieron una participación del 26,42% en 2025 gracias a la solidez de los complejos exportadores de carne de res y cerdo de Canadá. Sin embargo, los alimentos premium para mascotas son el segmento de mayor dinamismo, creciendo a una CAGR del 8,13% gracias a los formatos frescos congelados que requieren una integridad a -18 °C y una trazabilidad de grado farmacéutico. Los productos lácteos y los postres congelados se benefician del gasto continuo en indulgencia, mientras que las alternativas lácteas de origen vegetal ganan participación de dos dígitos dentro de la categoría. La logística de productos hortícolas sigue siendo volátil, vinculada a la estacionalidad y a una alta dependencia de las importaciones: el 80% de las verduras frescas consumidas en el país atraviesa al menos un cruce fronterizo con los Estados Unidos.

La tenencia de mascotas abarca ahora el 58% de los hogares, con un gasto anual de CAD 1.847 (USD 1.334) por familia, lo que valida la asignación de capital hacia túneles de congelación aptos para alimentos de mascotas y protocolos de Análisis de Peligros y Puntos Críticos de Control (HACCP). Los kits de comidas frescas congeladas exigen cadenas de frío validadas similares a las de la distribución de vacunas, elevando las expectativas de servicio en otras categorías. Mientras tanto, los cargadores de horticultura impulsan el envasado optimizado para la humedad con el fin de extender la vida útil de las bayas y las verduras de hoja, añadiendo nuevas capas de ingresos. La diversificación de categorías multiplica así los nichos de servicio especializados dentro del mercado de logística alimentaria en Canadá.

Análisis Geográfico

El financiamiento federal de corredores da forma a los desarrollos regionales. La arteria Vancouver-Calgary amplía los patios intermodales ferroviarios y de camiones, reforzando el rendimiento refrigerado de 2,4 millones de TEU de Vancouver y anclando los flujos de proteínas entre Asia y Canadá. La Herradura Dorada de Ontario alberga el 40% del almacenamiento en frío nacional y otorga acceso en el mismo día a las áreas metropolitanas del noreste de los Estados Unidos, mientras que la electricidad hidroeléctrica de bajo costo de Quebec reduce las facturas de energía entre un 30% y un 40%, apoyando los megaalmacenes en las afueras de Montreal. Los puertos interiores de las Praderas en Winnipeg y Saskatoon agregan exportaciones de granos y legumbres, aplicando preenfriamiento para mejorar los factores de llenado de contenedores y reducir el deterioro.

El Atlántico canadiense, liderado por Halifax, aprovecha un puerto libre de hielo que acorta el tránsito a Europa en dos días durante el invierno cuando las esclusas de los Grandes Lagos se cierran. Los proyectos piloto de corredor de hidrógeno ahora se extienden hacia el este, impulsando la adopción de combustibles verdes en el tramo Montreal-Halifax. Por el contrario, los territorios del norte siguen siendo un desafío; la dependencia de los caminos de hielo para hasta el 85% del volumen anual de alimentos hace que las cadenas de suministro sean frágiles a medida que las temporadas de deshielo se acortan. Las iniciativas de centros de frío lideradas por comunidades indígenas mitigan parcialmente el riesgo, pero aún dejan el costoso transporte aéreo como la única opción durante todo el año, lo que limita el acceso equitativo al mercado dentro del mercado de logística alimentaria en Canadá.

La densidad de población sesga la infraestructura; el 90% de los canadienses vive a menos de 160 km de la frontera con los Estados Unidos, pero las redes nacionales aún deben abarcar 9,98 millones de km². La inspección habilitada por IA en Vancouver, Montreal y Halifax liberó capacidad de atraque equivalente a 120.000 conexiones adicionales para remolques refrigerados al reducir los tiempos de permanencia en un 75%, una ganancia de capacidad que aún no ha sido igualada por los puertos más pequeños. Las disparidades regionales en la disponibilidad de técnicos, el costo de la electricidad y la política fiscal influyen aún más en dónde se materializan los nuevos activos de cadena de frío, reforzando la geografía de concentración y distribución del mercado de logística alimentaria en Canadá.

Panorama Competitivo

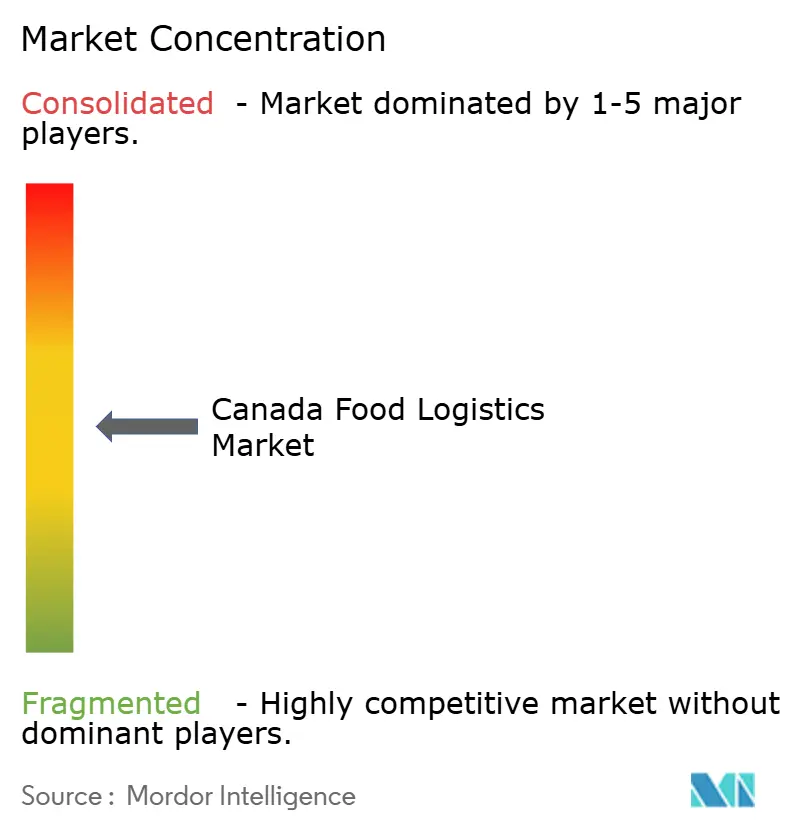

Los 10 principales proveedores tienen una participación colectiva del 45%, lo que apunta a una fragmentación moderada. Los líderes se diferencian mediante redes de sensores de Internet de las Cosas que reducen el deterioro en un 20% e informes de cadena de custodia verificados por blockchain que satisfacen las rigurosas auditorías de los minoristas. Los primeros adoptantes de remolques refrigerados de hidrógeno aseguran contratos de flete plurianuales con cargadores enfocados en criterios ambientales, sociales y de gobernanza, creando ventajas de primer movimiento. El impulso de fusiones y adquisiciones se acelera a medida que las flotas pequeñas que no pueden financiar defensas cibernéticas o primas para técnicos buscan opciones de salida, consolidando capacidad dentro del mercado de logística alimentaria en Canadá.

La tecnología es el campo de batalla decisivo. Los sistemas de gestión de almacenes integrados con algoritmos de mantenimiento predictivo elevan el tiempo de actividad por encima del 99,5%. La IA de optimización de rutas reduce los kilómetros en vacío en un 12%, compensando los recargos por impuestos al combustible. Las Regulaciones de Alimentos Seguros para Canadienses elevan los costos de cumplimiento de referencia, favoreciendo a los grandes operadores establecidos que amortizan las inversiones en presencias nacionales. Los disruptores de nicho penetran centrándose en el microfulfillment para productos perecederos de comercio electrónico y la última milla asistida por drones en el norte, pero deben escalar rápidamente para seguir siendo viables.

La disciplina de precios sigue siendo esquiva en medio de los volátiles costos del diésel y el aumento de las primas de seguros, pero los clientes seleccionan cada vez más a los proveedores en función del costo total de la cadena de suministro en lugar de solo las tarifas. La auditoría de sostenibilidad, la visibilidad en tiempo real y la preparación para la respuesta a incidentes se han convertido en criterios de puntuación ponderados en las solicitudes de propuesta. En consecuencia, la excelencia operativa y la capacidad digital ahora superan al tamaño bruto de la flota para determinar los ganadores a largo plazo dentro del mercado de logística alimentaria en Canadá.

Líderes de la Industria de Logística Alimentaria en Canadá

Lineage Logistics Holdings

Congebec Logistics

Conestoga Cold Storage

Versacold Logistics

Americold Realty Trust

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Lineage Logistics comprometió CAD 220 millones (USD 159 millones) para un almacén frigorífico automatizado de 600.000 ft² en Calgary con respaldo de celdas de combustible de hidrógeno y control de inventario por IA, dirigido a clientes de proteínas de origen vegetal.

- Noviembre de 2025: Lineage Logistics lanzó una colocación privada de USD 806 millones para apoyar la expansión de capacidad y el capital de trabajo mientras continúa su crecimiento en los Estados Unidos y en la red internacional de cadena de frío.

- Agosto de 2025: Americold Realty Trust inauguró un nuevo centro de almacenamiento en frío de importación y exportación de 335.000 ft² en Kansas City, Misuri, en asociación con Canadian Pacific Kansas City, apoyando el servicio ferroviario México Medio Oeste Express (MMX) para carga refrigerada en América del Norte y creando casi 190 nuevos empleos.

- Julio de 2025: Congebec Logistics invirtió CAD 85 millones (USD 61,4 millones) en refrigeración solar en Quebec, reduciendo el consumo de la red eléctrica en un 45%.

Alcance del Informe del Mercado de Logística Alimentaria en Canadá

| Transporte | Carretera |

| Ferrocarril | |

| Mar y Vías Navegables Interiores | |

| Aire | |

| Almacenamiento | |

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventario, etc.) |

| Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2-8 °C) | |

| Congelado (Menos de 0 °C) | |

| Cadena sin Frío |

| Carne, Mariscos y Aves de Corral |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) |

| Horticultura (Frutas y Verduras Frescas) |

| Productos Alimenticios Procesados |

| Alimentos para Mascotas |

| Otros (Untables, Condimentos, Aderezos, Alimentos Especializados y Funcionales, etc.) |

| Por Servicios | Transporte | Carretera |

| Ferrocarril | ||

| Mar y Vías Navegables Interiores | ||

| Aire | ||

| Almacenamiento | ||

| Servicios de Valor Agregado (Congelación Rápida, Etiquetado, Gestión de Inventario, etc.) | ||

| Por Tipo de Control de Temperatura | Cadena de Frío | Ambiente (15-25 °C) |

| Refrigerado (2-8 °C) | ||

| Congelado (Menos de 0 °C) | ||

| Cadena sin Frío | ||

| Por Categoría de Producto Final | Carne, Mariscos y Aves de Corral | |

| Productos Lácteos y Postres Congelados (Leche, Helado, Mantequilla, etc.) | ||

| Horticultura (Frutas y Verduras Frescas) | ||

| Productos Alimenticios Procesados | ||

| Alimentos para Mascotas | ||

| Otros (Untables, Condimentos, Aderezos, Alimentos Especializados y Funcionales, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de logística alimentaria en Canadá para 2031?

Se proyecta que alcance USD 23.740 millones para 2031, expandiéndose a una CAGR del 5,27% desde 2026.

¿Qué servicio crece más rápido?

Se prevé que los servicios de valor agregado, como el enfriamiento rápido y la trazabilidad, crezcan a una CAGR del 7,84% hasta 2031.

¿Qué impulsa la adopción de remolques refrigerados de hidrógeno en Canadá?

Un costo total de propiedad un 40% menor frente al diésel bajo el precio del carbono y los subsidios federales impulsa la adopción en rutas de larga distancia.

¿Por qué la logística de alimentos para mascotas es un segmento de alto dinamismo?

Las dietas frescas congeladas para mascotas requieren distribución a -18 °C y avanzan a una CAGR del 8,13%, la más rápida entre las categorías de productos finales.

¿Por qué la logística de alimentos para mascotas crece rápidamente?

La premiumización y una penetración del comercio electrónico del 11,3% impulsan la logística de alimentos para mascotas a una CAGR del 9,1%.

¿Cómo mejora la IA los tiempos de despacho portuario?

La programación predictiva ha reducido la inspección de productos perecederos de seis horas a menos de 90 minutos en los principales puertos canadienses.

Última actualización de la página el: