Tamaño y Participación del Mercado de Logística para Gobierno y Educación en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

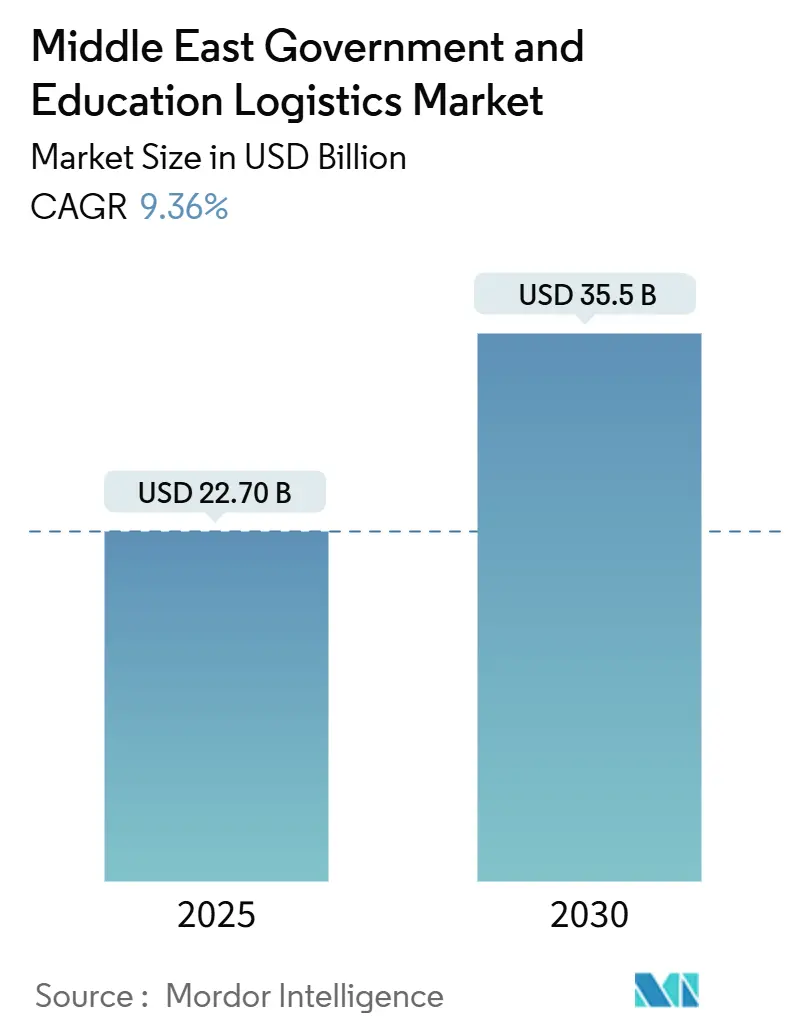

| Tamaño del Mercado (2025) | 22.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 35.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística para Gobierno y Educación en Oriente Medio por Mordor Intelligence

El tamaño del Mercado de Logística para Gobierno y Educación en Oriente Medio se estima en USD 22,70 mil millones en 2025, y se espera que alcance los USD 35,5 mil millones en 2030, a una CAGR del 9,36% durante el período de pronóstico (2025-2030).

Los programas de gobierno digital de la Visión 2030, los amplios planes de construcción de escuelas y la expansión de los procesos de adquisición de defensa sostienen esta trayectoria ascendente. Los gobiernos están integrando blockchain en los flujos de trabajo de compras, aumentando los requisitos de seguimiento en tiempo real; los proyectos de ciudades inteligentes en los Emiratos Árabes Unidos (EAU) están incorporando logística inversa sofisticada y almacenamiento con control de temperatura en la combinación de servicios. El desarrollo de NEOM en Arabia Saudita impulsa movimientos de alto volumen de activos de construcción y tecnología, mientras que las disrupciones en el Mar Rojo aceleran la demanda de corredores multimodales resilientes. La intensificación de la actividad de ayuda humanitaria y los despliegues masivos de hardware para el aprendizaje electrónico impulsan aún más el manejo especializado, posicionando los servicios de valor agregado como un factor crítico de crecimiento.

Conclusiones Clave del Informe

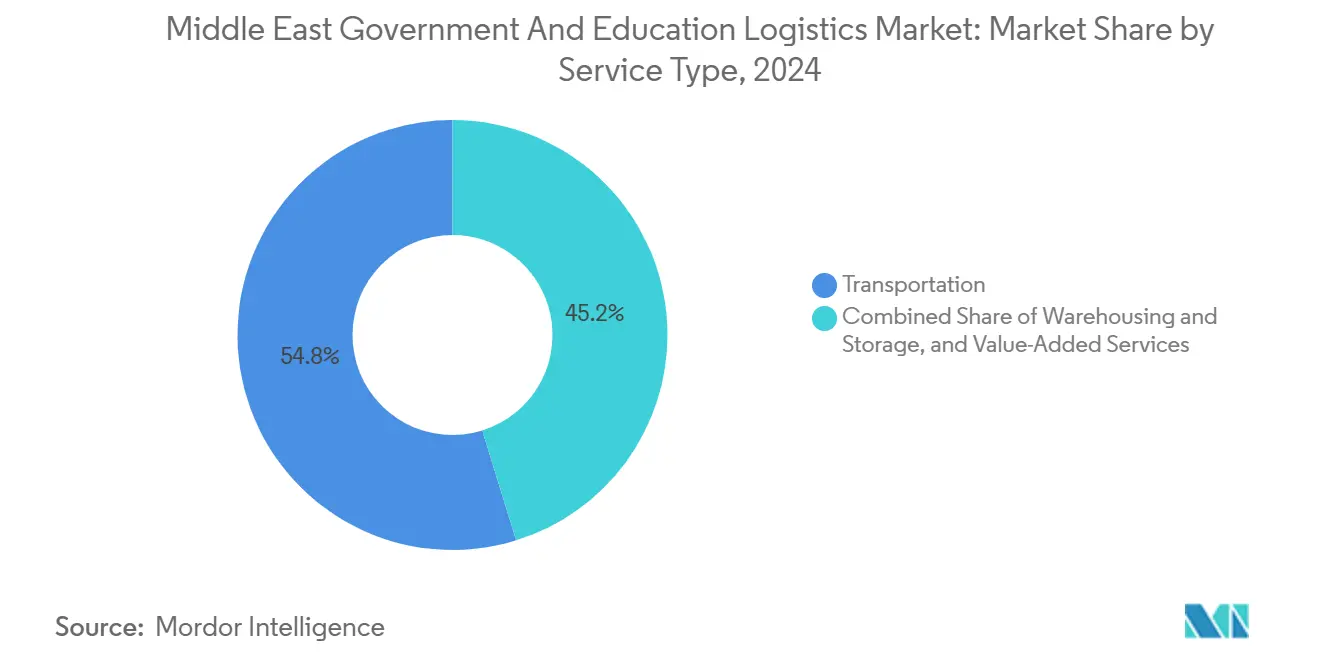

- Por tipo de servicio, el transporte representó el 54,80% de la participación del mercado de logística para gobierno y educación en Oriente Medio en 2024, mientras que los servicios de valor agregado avanzan a una CAGR del 11,20% hasta 2030.

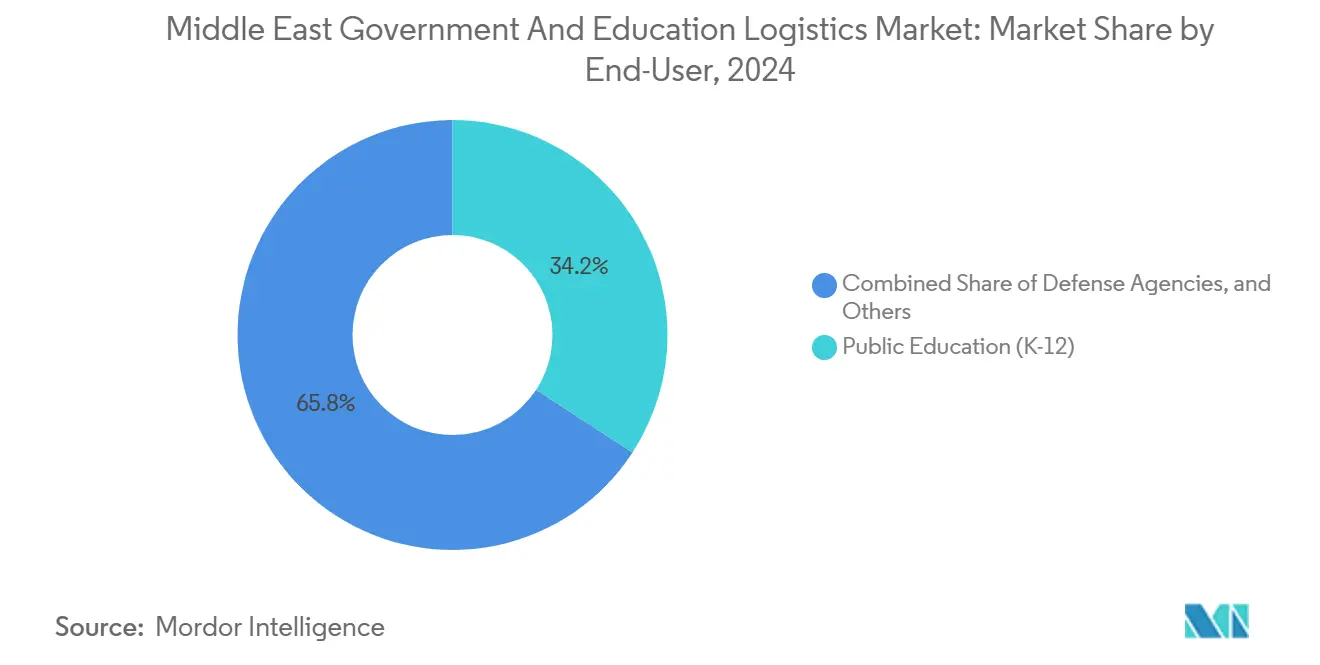

- Por usuario final, la educación pública (K-12) representó el 34,20% del tamaño del mercado de logística para gobierno y educación en Oriente Medio en 2024; las agencias de defensa registran la CAGR más rápida del 10,50% hasta 2030.

- Por geografía, Arabia Saudita lideró con una participación del 36,35% en 2024, mientras que los EAU se proyectan para expandirse a una CAGR del 10,22% hasta 2030.

Tendencias e Información del Mercado de Logística para Gobierno y Educación en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de gobierno digital de la Visión 2030 | +2.8% | Arabia Saudita como principal; EAU y Catar como seguidores | Mediano plazo (2-4 años) |

| Despliegues de hardware para aprendizaje electrónico | +2.1% | Enfoque global con concentración en MENA | Corto plazo (≤ 2 años) |

| Desarrollo de infraestructura de zonas logísticas del CCG | +1.9% | Núcleo del CCG; expansión hacia el resto de Oriente Medio | Largo plazo (≥ 4 años) |

| Logística inversa para donación de tecnología educativa | +0.9% | EAU y Arabia Saudita como principales | Mediano plazo (2-4 años) |

| Blockchain para la transparencia del sector público | +1.2% | EAU y Arabia Saudita a la vanguardia | Largo plazo (≥ 4 años) |

| Demanda de corredores de ayuda humanitaria | +0.7% | Zonas adyacentes a conflictos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Cadena de Suministro del Gobierno Digital de la Visión 2030 Impulsan una Revolución en las Adquisiciones

Arabia Saudita y los EAU integran ahora blockchain e IoT en las adquisiciones públicas, obligando a los socios logísticos a proporcionar visibilidad digital de extremo a extremo. En 2024, las declaraciones totalmente automatizadas de Dubái alcanzaron 1,13 millones, mostrando un mayor rendimiento bajo flujos de trabajo aduaneros sin papel. Los grandes ministerios requieren optimización de rutas habilitada por IA y documentación de cumplimiento instantánea, elevando efectivamente el estándar tecnológico mínimo para los proveedores de servicios. Estos mandatos fomentan la demanda de servicios de valor agregado que van desde la generación automatizada de documentos hasta el seguimiento de activos a prueba de manipulaciones, desplazando la ventaja competitiva hacia los operadores con sólidas plataformas de integración de datos. Las empresas logísticas que anteriormente se especializaban en carga básica ahora encuentran nichos rentables en consultoría de cumplimiento e integración de sistemas, ya que los clientes gubernamentales insisten en una transparencia demostrable[1]"Consejo de Cooperación del Golfo: Persiguiendo Visiones en Medio de la Turbulencia Geopolítica," Fondo Monetario Internacional, imf.org.

Los Despliegues de Hardware para Aprendizaje Electrónico Aceleran la Logística de Infraestructura Educativa

El rápido crecimiento de la población estudiantil —proyectado para agregar 25 millones de estudiantes para 2030— impulsa a los ministerios a enviar dispositivos para aulas, paneles interactivos y equipos de red en plazos ajustados. La construcción anual de cientos de escuelas en Arabia Saudita amplifica los volúmenes entrantes de componentes estructurales y kits tecnológicos. En los EAU, las actualizaciones simultáneas de aulas inteligentes crean una coordinación compleja entre las cadenas de suministro de construcción y tecnología de la información. Las cargas a menudo combinan electrónica frágil con materiales de construcción pesados, lo que requiere paquetes multimodales y estrictos protocolos de control de temperatura. A medida que los ciclos de renovación se acortan a intervalos de tres años, se forman circuitos de logística inversa que permiten la reacondicionamiento certificado y el redespliegue en distritos desfavorecidos, profundizando la diversificación del mercado[2]"Emiratos Árabes Unidos: Consulta del Artículo IV de 2024," Fondo Monetario Internacional, imf.org.

El Desarrollo de Infraestructura de Zonas Logísticas del CCG Crea un Centro de Conectividad Regional

Las inversiones en zonas francas, como la Zona Franca de Jebel Ali, que facilitó USD 169 mil millones en comercio durante 2023, ofrecen aduanas simplificadas, manejo de contenedores basado en robótica y almacenamiento en depósito aduanero que acortan los plazos de entrega para las licitaciones gubernamentales. El almacenamiento de alta densidad BOXBAY reduce el uso del suelo, permitiendo un alto rendimiento de hardware educativo dentro de los puertos. La red de puertos secos de Arabia Saudita y las mejoras en la conectividad ferroviaria integran aún más las ciudades del interior en la red de suministro del Golfo. Esta infraestructura sustenta la preparación rentable para contratos del sector público regional, impulsando el mercado de logística para gobierno y educación en Oriente Medio al reducir el costo total de desembarque de tecnologías de aprendizaje importadas y suministros de defensa.

La Logística Inversa para Programas de Donación de Tecnología Educativa Establece un Marco de Economía Circular

El programa Ertiqa, certificado por la corte real, procesó 223.504 dispositivos a finales de 2024, redistribuyendo 97.430 unidades reacondicionadas a escuelas, demostrando modelos de logística inversa escalables. El cumplimiento de los estándares de borrado de datos Blancco asegura la confianza de los donantes, haciendo que la rotación de dispositivos sea predecible y auditable. Esquemas similares operados por la Media Luna Roja de los Emiratos —ahora activa en los siete emiratos— centralizan la recolección y el reacondicionamiento, creando volumen repetible para operadores logísticos especializados. Las capas de servicio incluyen cadena de custodia segura, pruebas a nivel de componentes y rutas de redistribución dirigidas hacia el norte de África y el sur de Asia, ampliando la exposición del mercado regional para los nichos de transporte con control de temperatura y transporte seguro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disrupciones geopolíticas en rutas | -1.8% | A nivel regional, con impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Procedimientos aduaneros complejos fuera del CCG | -1.2% | Oriente Medio fuera del CCG | Mediano plazo (2-4 años) |

| Escasez de instalaciones seguras con control de temperatura | -0.9% | Ciudades secundarias | Largo plazo (≥ 4 años) |

| Ingresos petroleros volátiles que limitan presupuestos | -1.4% | CCG dependiente del petróleo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Disrupciones Geopolíticas en Rutas Obligan a la Reconfiguración de la Cadena de Suministro

Los ataques en el Mar Rojo redujeron el tráfico del Canal de Suez en un 42% en 2024, elevando las tarifas de contenedores de 40 pies y alargando los tránsitos entre 10 y 14 días. Las licitaciones gubernamentales para la apertura de escuelas y repuestos de defensa incurrieron en penalizaciones cuando las fechas de entrega se retrasaron. El desvío por el Cabo de Buena Esperanza generó recargos de seguros e impulsó a los puertos del Golfo a acelerar los enlaces ferroviarios hacia los mercados del Levante. Los operadores ahora aseguran contratos de doble enrutamiento y depósitos anticipados para amortiguar la volatilidad, pero el capital inmovilizado en inventario modera la expansión general del mercado[3]"¿Estas Cinco Tendencias Están Perturbando o Impulsando el Crecimiento Logístico?," Foro Económico Mundial, weforum.org.

Los Complejos Procedimientos Aduaneros Fuera del CCG Crean Cuellos de Botella Operativos

Las inspecciones de múltiples agencias en Turquía, que a menudo añaden entre 3 y 5 días, y la superposición de licencias de equipos en Egipto ralentizan las entregas transfronterizas de kits educativos. Los proveedores logísticos gestionan pilas de documentos separadas para cada estado fuera del CCG, aumentando la carga administrativa. La ausencia de reconocimiento mutuo para equipos de laboratorio escolar obliga a obtener certificaciones de seguridad redundantes. Estas fricciones inflan el costo de servicio y disuaden a los proveedores más pequeños de participar en licitaciones de educación regional, reduciendo el volumen alcanzable para el mercado de logística para gobierno y educación en Oriente Medio[4]"Informe de Deuda y Perspectivas Fiscales para la Región Árabe," Comisión Económica y Social de las Naciones Unidas para Asia Occidental, unescwa.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Valor Agregado Emergen como Motor de Crecimiento

El transporte representó el 54,80% de la participación del mercado de logística para gobierno y educación en Oriente Medio en 2024, subrayando la centralidad de las redes viales y marítimas para el movimiento de materiales escolares y activos gubernamentales. El transporte por carretera domina los recorridos de última milla hacia provincias remotas, mientras que las rutas marítimas mueven insumos de construcción a granel. Los volúmenes de carga aérea aumentan cuando los ministerios aceleran los kits de aprendizaje electrónico antes del inicio del año académico. Se proyecta que el tamaño del mercado de logística para gobierno y educación en Oriente Medio vinculado a los servicios de valor agregado crecerá a una CAGR del 11,20% hasta 2030, reflejando una mayor demanda de documentación habilitada por blockchain, operaciones seguras de borrado de datos y almacenamiento con control de temperatura.

La digitalización impulsa a los proveedores a combinar análisis, almacenamiento aduanero en depósito y laboratorios de reacondicionamiento junto con las ofertas de carga. El almacenamiento automatizado en zonas francas del Golfo acorta los ciclos de preparación y empaque para tabletas de repuesto, reduciendo el tiempo de inactividad en las aulas inteligentes. Las cadenas de logística inversa maduran a medida que los dispositivos reacondicionados regresan a las escuelas públicas, convirtiendo la eliminación en una fuente de ingresos. Las solicitudes de propuestas gubernamentales ahora agrupan el flete con portales de cumplimiento e informes de sostenibilidad, haciendo que los servicios de valor agregado integrados sean decisivos para la adjudicación de contratos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Agencias de Defensa se Aceleran en Medio de las Preocupaciones de Seguridad Regional

La educación pública retuvo el 34,20% de la participación del tamaño del mercado de logística para gobierno y educación en Oriente Medio en 2024, resultado de la extensa construcción de escuelas y los rápidos despliegues tecnológicos. Los envíos incluyen escritorios, libros de texto, pizarras inteligentes y suministros nutricionales. Las instituciones de educación superior añaden equipos de laboratorio y reactivos de investigación, profundizando la complejidad. Sin embargo, las agencias de defensa registran una CAGR del 10,50% hasta 2030, la más rápida entre todos los usuarios finales, ya que las tensiones geopolíticas impulsan la demanda de transporte blindado, almacenamiento clasificado y traslados rápidos de ayuda humanitaria.

Los corredores especializados que atienden pedidos de defensa a menudo se superponen con las rutas de socorro de las ONG, creando flujos híbridos que requieren una estricta segregación, cadena de custodia y cumplimiento del control de exportaciones. Las unidades gubernamentales centrales y locales modernizan las adquisiciones, canalizando más gasto a través de mercados digitales que precalifican a los socios logísticos según criterios de transparencia. Las ONG y las organizaciones internacionales aprovechan estas redes certificadas para enrutar kits educativos hacia distritos afectados por conflictos, diversificando aún más las combinaciones de carga de los usuarios finales.

Análisis Geográfico

Arabia Saudita mantuvo el 36,35% de la participación del mercado de logística para gobierno y educación en Oriente Medio en 2024, impulsada por las importaciones del megaproyecto NEOM, la construcción de escuelas a nivel nacional y las adquisiciones digitales obligatorias. El programa de capacidades humanas del reino, con el objetivo de 1,7 millones de participantes, impulsa envíos masivos de equipos de capacitación y materiales de aprendizaje. Los proyectos piloto de blockchain en Riad adquirieron 50.000 tabletas inteligentes con etiquetado digital de extremo a extremo, mostrando una creciente sofisticación en los servicios. Las provincias rurales aún dependen de caravanas por carretera, haciendo de la expansión de los enlaces ferroviarios una prioridad gubernamental.

Los EAU registran la CAGR más sólida del 10,22% hasta 2030, aprovechando la plataforma comercial de USD 169 mil millones de Jebel Ali y la automatización BOXBAY que comprime el uso del suelo mientras duplica la densidad de apilamiento. Los portales digitales de la Aduana de Dubái reducen los tiempos de despacho para importaciones educativas a horas, consolidando el papel de centro del emirato. Los centros de recolección nacionales de la Media Luna Roja de los Emiratos generan flujos circulares de dispositivos reacondicionados, sosteniendo los carriles de logística inversa hacia el MENA en general. Los paneles de adquisiciones habilitados por IA de Abu Dabi integran datos de rendimiento de los transportistas, incentivando la entrega a tiempo y la presentación transparente de informes de carbono.

Turquía y Egipto aprovechan su posición geográfica estratégica, conectando a los proveedores europeos con las aulas del Golfo y los compradores de defensa. Las mejoras ferroviarias de Turquía acortan el tránsito desde las fábricas de Estambul hasta los puertos del CCG, aunque las capas aduaneras aún añaden demoras. Los puertos duales de Egipto en Alejandría y Sokhna canalizan hardware educativo hacia el norte de África, con programas financiados por donantes que estimulan volúmenes entrantes constantes. Los estados más pequeños del CCG —Catar, Baréin, Kuwait y Omán— comparten sinergias de zonas francas, permitiendo el almacenamiento conjunto para licitaciones regionales. Fuera del CCG, los mercados emergentes como Jordania e Irak muestran un crecimiento incremental, aunque limitado por riesgos de seguridad y brechas de infraestructura.

Panorama Competitivo

Los campeones regionales y los integradores globales comparten un campo de juego moderadamente concentrado. Los líderes del mercado combinan profundas relaciones en el Golfo con plataformas tecnológicas avanzadas, posicionándolos para contratos gubernamentales de gran volumen. DP World aprovecha la automatización portuaria y el almacenamiento en depósito aduanero para ofrecer visibilidad de puerta a puerta, mientras que sus zonas económicas proporcionan soluciones integrales de aduanas y cumplimiento. La empresa conjunta de DHL con Aramco, ASMO, combina la excelencia en procesos globales con el conocimiento regulatorio local, permitiendo el cumplimiento sofisticado de adquisiciones para ministerios y clientes de defensa.

Aramex explota el dominio de la última milla en los centros urbanos de Arabia Saudita y los EAU, integrando casilleros digitales y seguimiento por aplicación móvil demandados por los proyectos de tecnología de la información y comunicación de las escuelas públicas. Bahri Logistics extiende su flota más allá de la energía hacia la carga gubernamental, desplegando buques de carga rodada que manejan vehículos blindados y refugios de emergencia. Los operadores logísticos más pequeños compiten en servicios de nicho como el borrado de datos certificado por Blancco o el microcumplimiento con control de temperatura.

Las barreras de entrada dependen de las certificaciones de seguridad ISO, las integraciones de blockchain aprobadas por el gobierno y la capacidad de preparar inventario dentro de las zonas francas. Las fusiones y las asociaciones centradas en tecnología se intensifican a medida que los participantes buscan escala y amplitud de capacidades.

Líderes de la Industria de Logística para Gobierno y Educación en Oriente Medio

Aramex

Bahri Logistics

Saudi Post (SPL)

DHL Group

DSV A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DP World añadió nuevas zonas económicas, con la Zona Franca de Jebel Ali alcanzando un valor comercial de USD 169 mil millones y desplegando paneles de cumplimiento habilitados por blockchain.

- Diciembre de 2024: ASMO, la empresa conjunta de DHL y Saudi Aramco, inició operaciones regionales centradas en automatización, robótica e IA para la logística del sector público.

- Octubre de 2024: Aramex amplió su cartera de servicios gubernamentales en la exposición anual de Saudi Aramco, impulsando el apoyo especializado a la infraestructura educativa.

- Septiembre de 2024: DP World presentó el sistema de almacenamiento de alta densidad BOXBAY, apilando contenedores hasta 11 pisos de altura y reduciendo el uso del suelo en dos tercios.

Alcance del Informe del Mercado de Logística para Gobierno y Educación en Oriente Medio

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado |

| Gobierno Central y Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Turquía |

| Egipto |

| Catar |

| Baréin |

| Kuwait |

| Omán |

| Resto de Oriente Medio |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central y Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros | ||

| Por País | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Catar | ||

| Baréin | ||

| Kuwait | ||

| Omán | ||

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística para gobierno y educación en Oriente Medio?

El mercado se sitúa en USD 22,7 mil millones en 2025 y está en camino de alcanzar los USD 35,5 mil millones en 2030.

¿Qué tipo de servicio se expande más rápido?

Los servicios de valor agregado, que abarcan documentación basada en blockchain, almacenamiento con control de temperatura y reacondicionamiento de dispositivos, crecen a una CAGR del 11,20%.

¿Por qué las agencias de defensa son un usuario final de alto crecimiento?

Las crecientes tensiones regionales y las misiones de ayuda humanitaria demandan una logística segura, rápida y transparente, impulsando una CAGR del 10,50% en los volúmenes relacionados con la defensa.

¿Cómo influyen las iniciativas de la Visión 2030 en los requisitos logísticos?

Estos mandatos imponen visibilidad digital de extremo a extremo y cumplimiento de blockchain, aumentando la demanda de soluciones logísticas integradas impulsadas por tecnología.

¿Qué brechas de infraestructura limitan la expansión del mercado?

Las ciudades secundarias carecen de suficientes almacenes con control de temperatura, lo que restringe el movimiento de materiales educativos y gubernamentales sensibles.

¿Qué país muestra el crecimiento de mercado más rápido hasta 2030?

Los Emiratos Árabes Unidos se proyectan para expandirse a una CAGR del 10,22%, impulsados por las ventajas de la ciudad inteligente y las zonas francas de Dubái.

Última actualización de la página el: