Tamaño y cuota del mercado de plásticos biodegradables de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

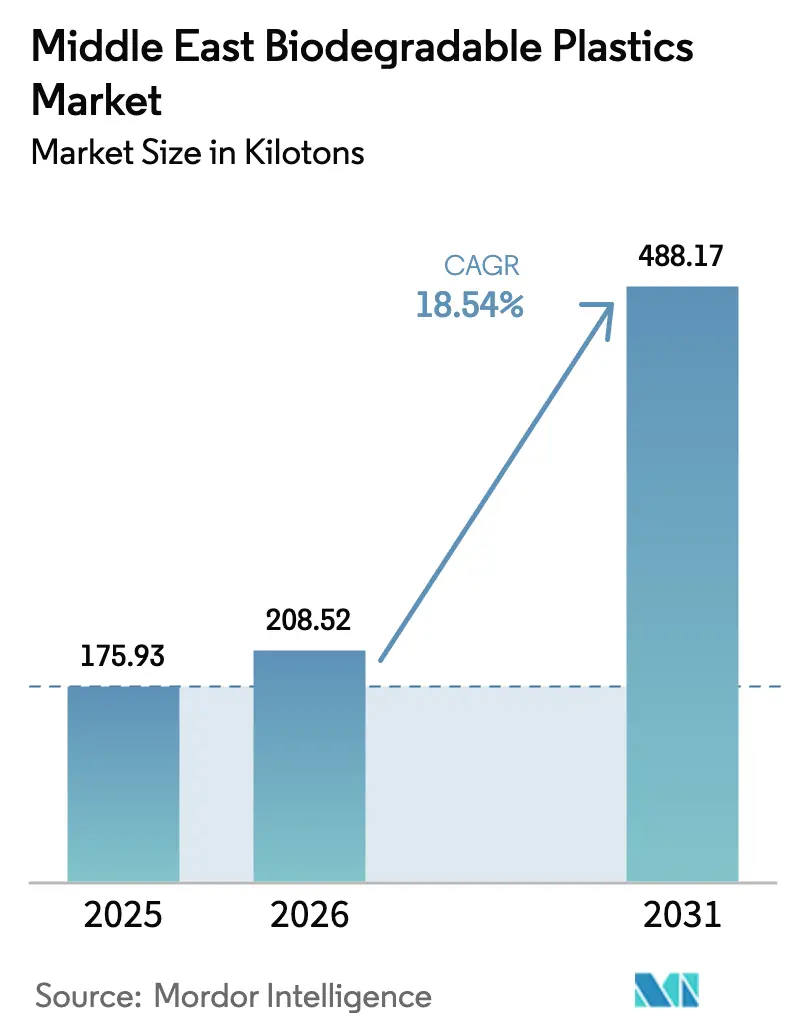

| Tamaño del mercado en el año base (2025) | 175.93 kilotones |

| Volumen del Mercado (2026) | 208.52 kilotones |

| Volumen del Mercado (2031) | 488.17 kilotones |

| Tasa de crecimiento (2026 - 2031) | 18.54% CAGR |

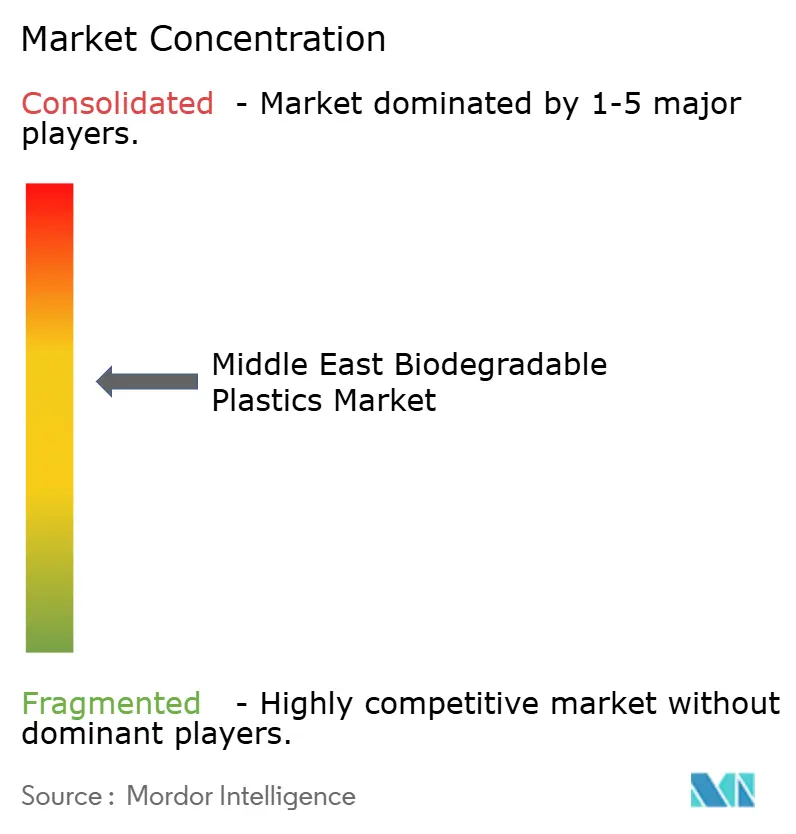

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos biodegradables de Oriente Medio por Mordor Intelligence

El tamaño del mercado de plásticos biodegradables de Oriente Medio se valoró en 175,93 kilotoneladas en 2025 y se estima que crecerá desde las 208,52 kilotoneladas en 2026 hasta alcanzar las 488,17 kilotoneladas en 2031, a una CAGR del 18,54% durante el período de previsión (2026-2031). Las prohibiciones legisladas sobre plásticos de petróleo de un solo uso, los mandatos soberanos de economía circular y los estándares de adquisición minorista impulsan la demanda, mientras que las inversiones locales en biorrefinería acortan los plazos de entrega del suministro y mitigan el riesgo de flete vinculado a la divisa. Los cuadros de mando de sostenibilidad corporativa de las cadenas de hipermercados aceleran la sustitución, y las encuestas a consumidores muestran una creciente disposición a pagar una prima por envases con etiqueta ecológica en los centros urbanos del CCG. Los márgenes de los convertidores dependen de la paridad del costo de la resina: los poliésteres biodegradables aún mantienen una prima del 20–50% sobre el polietileno básico, aunque las importaciones desde Asia se enfrentan a retrasos en los trayectos y recargos de flete que reducen la diferencia. La preparación de la infraestructura sigue siendo el factor impredecible; solo un puñado de proyectos de compostaje industrial en Dubái y Riad operan a escala piloto, por lo que la certeza sobre el fin de vida útil varía según la ciudad y el grado de polímero.

Conclusiones clave del informe

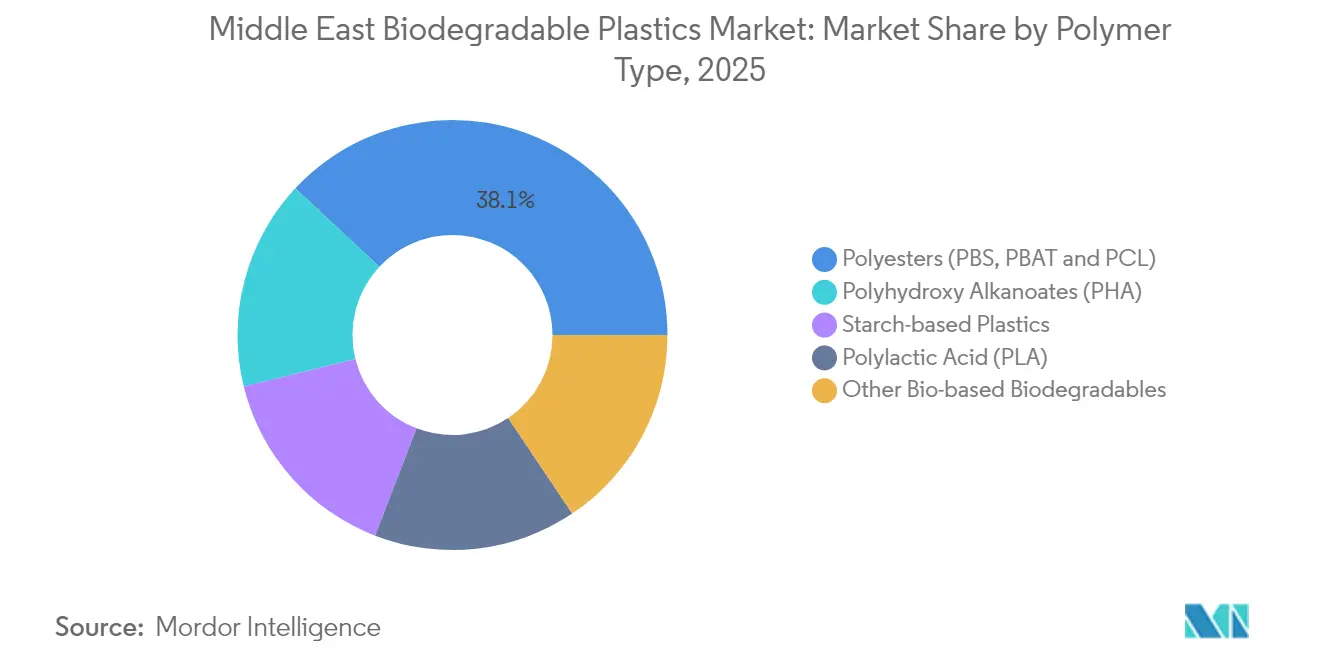

- Por tipo de polímero, los poliésteres capturaron el 38,05% de la cuota del mercado de plásticos biodegradables de Oriente Medio en 2025, mientras que se prevé que los polihidroxialcanoatos (PHA) se expandan a una CAGR del 19,34% hasta 2031.

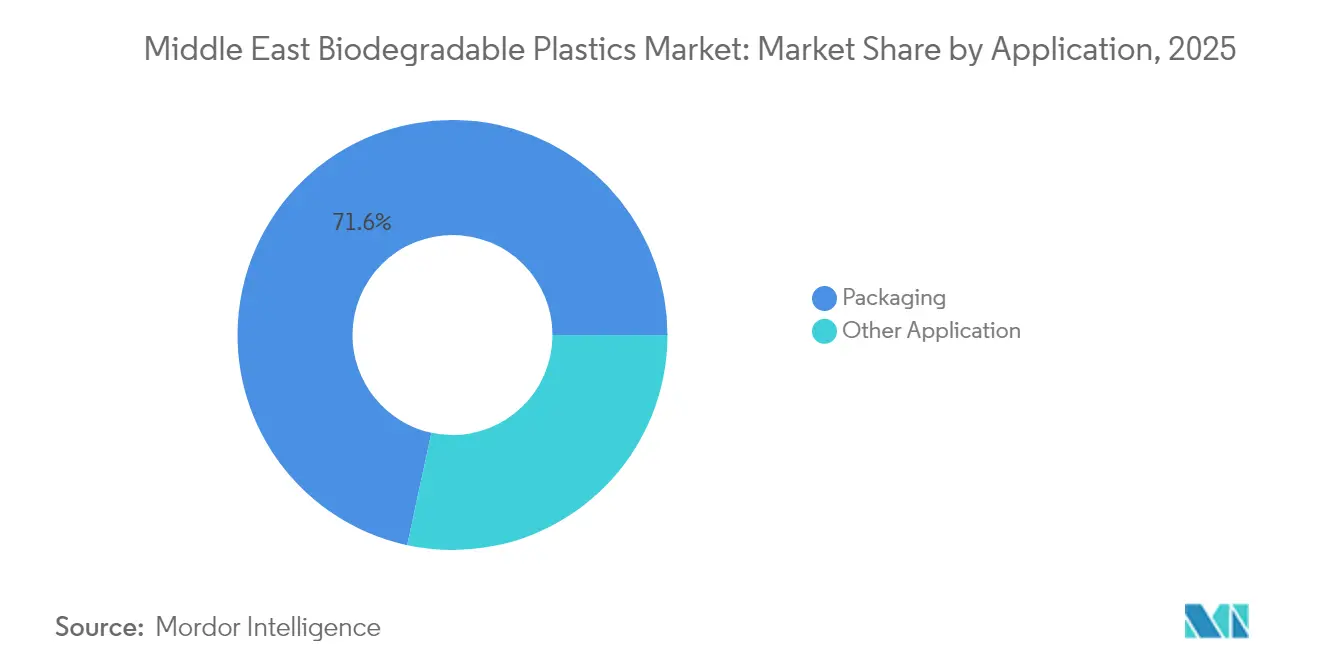

- Por aplicación, los envases representaron el 71,62% del tamaño del mercado de plásticos biodegradables de Oriente Medio en 2025, mientras que se proyecta que otras aplicaciones crezcan a una CAGR del 19,01% entre 2026 y 2031.

- Por geografía, Arabia Saudita representó el 41,10% del volumen regional en 2025, mientras que se proyecta que los Emiratos Árabes Unidos crezcan a una CAGR del 19,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de plásticos biodegradables de Oriente Medio

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Prohibiciones gubernamentales sobre plásticos de un solo uso (EAU, Arabia Saudita) | +4.5% | EAU (Dubái, Abu Dabi), Arabia Saudita (Riad, Yeda), con efecto secundario en Catar y Omán | Corto plazo (≤ 2 años) |

| Objetivos de sostenibilidad corporativa del sector de bienes de consumo de movimiento rápido (FMCG) y el comercio minorista | +3.2% | En todo el CCG, concentrado en los centros minoristas de los EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Creciente demanda de los consumidores de envases ecológicos | +2.8% | Centros urbanos del CCG (Dubái, Riad, Doha), con expansión hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Proyectos de compostaje industrial en el CCG | +2.5% | EAU (Dubái, Abu Dabi), Arabia Saudita (clúster de Riad), sitios piloto en Catar | Largo plazo (≥ 4 años) |

| Visión 2030 de Arabia Saudita financiando biorrefinerías | +3.0% | Arabia Saudita (clústeres industriales en la Provincia Oriental, Yubail), con transferencia tecnológica regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las prohibiciones gubernamentales sobre plásticos de un solo uso impulsan la demanda de sustitución

Dubái hizo cumplir su prohibición de plásticos de un solo uso en junio de 2024, y Carrefour EAU informó una caída del 70% en el uso de bolsas durante el primer trimestre de cumplimiento[1]Gulf Business, "Carrefour registra una caída del 70% en bolsas de un solo uso," gulfbusiness.com. Arabia Saudita está introduciendo regulaciones similares a través del Centro Nacional de Gestión de Residuos, que tiene como objetivo lograr una desviación del 90% de los vertederos para 2040 y destina capital para ampliar la capacidad de compostaje en los cinco mayores clústeres urbanos. Las auditorías minoristas y los puntos de control de importación, en lugar de los gravámenes a los productores, garantizan el cumplimiento, por lo que la presión de costos se traslada hacia los convertidores. Los grandes propietarios de marcas de bienes de consumo de movimiento rápido (FMCG) absorben la prima de resina a cambio de diferenciación en etiquetas, pero los pequeños convertidores tienen dificultades con los bloqueos de flujo de caja. La trayectoria de política apunta a futuras prohibiciones de envases rígidos y artículos de servicio de alimentos una vez que aumente el rendimiento del compostaje.

Los objetivos de sostenibilidad corporativa reconfiguran las especificaciones de adquisición

Majid Al Futtaim eliminó gradualmente los plásticos de un solo uso en su división Lifestyle en 2024 y tiene la intención de extender esta política a todas sus propiedades en 2025, exigiendo a los proveedores que obtengan resinas certificadas según ISO 14855 o EN 13432. Lulu Group está llevando a cabo pruebas piloto con envolturas de película comestible que se desintegran en agua caliente, un recurso de marketing que también funciona como cobertura de cumplimiento normativo. El Luminy PLA de TotalEnergies Corbion presenta una huella de carbono de cuna a puerta un 85% menor en comparación con los plásticos de origen petrolero, y su grado de contenido 100% reciclado presenta una huella negativa, lo que proporciona a los responsables de adquisiciones una narrativa de ciclo de vida lista para usar. Los contratos de arrendamiento con certificación Green Star en centros comerciales vinculan las calificaciones de los inquilinos a materiales sostenibles, lo que introduce métricas ecológicas en las cadenas de suministro de los centros comerciales y señala que las cláusulas de sostenibilidad pronto serán estándar en las propiedades comerciales del CCG.

Creciente disposición de los consumidores a pagar por productos con etiqueta ecológica

Un estudio de Ipsos reveló que el 82% de los consumidores de los EAU están dispuestos a ceder ante los beneficios ambientales, aunque muchos siguen sin saber con certeza qué pasos concretos pueden dar. Las promociones minoristas cierran la brecha de conocimiento: los descuentos de Julio Sin Plástico en bolsas de yute en Carrefour impulsaron la adopción de bolsas reutilizables, y los programas de tarjetas de fidelización convierten la intención ecológica en ventas medibles. La paridad de rendimiento es fundamental; las primeras mezclas de almidón fallaron las pruebas de humedad, pero las mezclas de próxima generación de PLA-PBS mantienen la integridad de barrera en la logística desértica. Las categorías de alimentos saludables premium ahora presentan bolsas completamente compostables sin pérdida de volumen, lo que demuestra que los consumidores urbanos aceptarán un diferencial de precio del 5–7% a medida que disminuyan las preocupaciones sobre el rendimiento.

La infraestructura de compostaje industrial determina la viabilidad del fin de vida útil

Arabia Saudita ha destinado más de 840 instalaciones de tratamiento de residuos para 2040; sin embargo, solo una fracción serán plantas de compostaje con el tiempo de residencia requerido para la conversión de PLA o PBAT. Los centros comerciales de Dubái operan digestores de alimentos que convierten los residuos de cocina en agua gris y fertilizante, pero no alcanzan el umbral de 58 °C requerido para la descomposición de polímeros de grado ISO. Sin sitios adecuados, las películas biodegradables pueden ingresar a las vías de generación de metano en vertederos o contaminar las corrientes de reciclaje de PET, lo que socava la narrativa ecológica. El debate político se centra ahora en los esquemas de responsabilidad extendida del productor que trasladarían los gastos de capital de los municipios a los vendedores de resinas, pero los grupos de presión petroquímicos abogan por marcos tecnológicamente neutros que otorguen igual peso al reciclaje químico.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Prima de costo sobre los plásticos de origen petrolero | -2.5% | En todo el CCG, más pronunciada en los segmentos sensibles al precio (envases básicos, películas agrícolas) | Corto plazo (≤ 2 años) |

| Infraestructura limitada de compostaje y reciclaje en la región | -2.0% | Todas las geografías de Oriente Medio, con brechas de infraestructura más severas fuera de los centros urbanos de los EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Influencia del grupo de presión petroquímico en las políticas | -1.5% | Arabia Saudita, EAU (donde el sector petroquímico representa una parte significativa del PIB y el empleo) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La prima de costo limita la adopción en segmentos sensibles al precio

Las resinas biodegradables se venden con un margen del 20–50% sobre el polietileno y el polipropileno virgen debido a los altos costos de materia prima y el menor rendimiento de las líneas de producción. Los gigantes de bienes de consumo de movimiento rápido (FMCG) absorben la diferencia para cumplir los objetivos de ESG, pero los envasadores de productos básicos que sirven a artículos de bajo margen no pueden. En ausencia de subsidios de responsabilidad extendida del productor, el mercado tiende a orientarse hacia categorías premium y programas piloto de hospitalidad en lugar del comercio minorista masivo. Los distribuidores intentan mitigar los costos de flete mediante la transshipment desde Asia en lotes a granel; sin embargo, las tarifas spot en la ruta del Extremo Oriente al Golfo siguen siendo volátiles. La capacidad local de PLA, una vez operativa, reducirá la prima al ahorrar en fletes y aranceles; hasta entonces, el precio sigue siendo la principal barrera.

La infraestructura de compostaje limitada crea incertidumbre sobre el fin de vida útil

Los túneles de compostaje piloto en Riad y Dubái manejan residuos alimentarios mixtos, pero carecen de certificaciones de polímeros, por lo que la mayoría de los envases compostables aún existen en el comercio minorista, frecuentemente mezclados con las corrientes de bolsas negras. Discover Applied Sciences informa que los pilotos de despolimerización enzimática tienen dificultades con la contaminación de materias primas y la escasez de operadores calificados. Si los envases no se degradan, la confianza del consumidor se erosiona, y los recicladores se quejan de la contaminación entre polímeros, presionando a los reguladores para que desaceleren los mandatos de biodegradables. Las licitaciones municipales de Arabia Saudita para plantas de compostaje indican ventanas de puesta en marcha entre 2028 y 2030, lo que señala un retraso de varios años entre la política y la implementación de la infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de polímero: dominio de los poliésteres, PHA en ascenso

Los poliésteres aseguraron el 38,05% de la cuota del mercado de plásticos biodegradables de Oriente Medio en 2025, porque el PBS y el PBAT se integran perfectamente en las líneas de película existentes, y los convertidores valoran su resistencia en la logística extrema del verano del Golfo. El segmento también se beneficia de las cadenas de suministro de la ASEAN que entregan grados ya compuestos con estatus de contacto alimentario. La síntesis local de polibutileno succinato sigue siendo limitada, pero los grandes productores de resinas de PET contemplan la eliminación de cuellos de botella para procesar biosuccinato.

Se prevé que el PHA experimente el crecimiento más rápido con una CAGR del 19,34%. Su biodegradabilidad marina resulta adecuada para las zonas de turismo costero sometidas a presión para reducir la acumulación de plásticos. Emirates Biotech ha señalado su interés en la expansión de copolímeros de PHA una vez que sus líneas de PLA estén estabilizadas, lo que refleja el apetito del convertidor por resinas que se degradan en agua de mar. Sin embargo, los rendimientos de fermentación están por debajo del PLA, lo que mantiene los precios del PHA en niveles de prima. Las asociaciones tecnológicas con especialistas en enzimas apuntan a aumentar los rendimientos y hacer que el PHA sea viable para artículos de alto volumen, como envolturas de pajillas y películas para aperitivos, a finales de la década de 2020.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: envases dominan, otros usos se aceleran

Los envases representaron el 71,62% del tamaño del mercado de plásticos biodegradables de Oriente Medio en 2025, impulsados por las prohibiciones de bolsas y los cuadros de mando de los minoristas. Las mezclas de PLA-PBAT con barrera mejorada están reemplazando ahora las bandejas de PET para ensaladas y fiambres, mientras que las pruebas de PLA estereocomplementario termoestable avanzan para envases de productos lácteos. Los consumidores recompensan estos cambios con aumentos medibles en la cesta de la compra en los pasillos de productos orgánicos. La mayoría de las campañas de concienciación de los usuarios siguen vinculando los cargos por bolsa a la reforestación de manglares, reforzando el cambio de comportamiento.

Otras aplicaciones crecen a una CAGR del 19,01%, influenciadas por la horticultura en invernadero. Las películas de acolchado degradables en el suelo ahorran a los agricultores el costo de recuperación de películas de PE de 150–200 USD por hectárea. Los cultivadores de dátiles de Arabia Saudita están realizando pruebas con gránulos de fertilizante recubiertos de PHA que liberan micronutrientes a medida que el recubrimiento se descompone. La adopción de vajilla de servicio desechable aumentó en los hoteles premium que atienden a turistas con conciencia ecológica; sin embargo, las tapas de vasos de café siguieron estando dominadas por importaciones de papel revestido de PLA hasta que los termoformadores locales dominaron las mezclas de PCL de alto flujo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Arabia Saudita representó una cuota del 41,10% del mercado de plásticos biodegradables de Oriente Medio en 2025, beneficiándose de la asignación de 20.000 millones de USD de la Visión 2030 al sector de residuos, una población de 35 millones y objetivos de política que apuntan a una desviación del 90% de los vertederos. Solo Riad produce 25,8 millones de toneladas de residuos al año y planea establecer 80 centros de tratamiento, seis de los cuales incluirán túneles de compostaje. Los marcos de adquisición recompensan el contenido nacional, por lo que los fabricantes de resinas con presencia local aseguran acuerdos de compra anticipados. Sin embargo, las licitaciones municipales agrupan los compostadores con digestores anaerobios, lo que ralentiza los ciclos de adjudicación.

Los Emiratos Árabes Unidos son la geografía de más rápido crecimiento con una CAGR del 19,43%. La prohibición de bolsas de porteo de Dubái en junio de 2024 redujo los volúmenes de un solo uso en un 70% en un trimestre en Carrefour y estableció el modelo de referencia para la regulación de seguimiento de Abu Dabi. Kezad ha atraído compromisos por 40 millones de USD para polímeros biodegradables, incluida una línea de PLA de 30.000 toneladas por año de Emirates Biotech, cuya puesta en marcha está prevista para principios de 2028. Las cadenas minoristas, como Majid Al Futtaim, incorporan cláusulas de sostenibilidad en los contratos de arrendamiento, lo que garantiza que la sustitución de envases se extienda a los inquilinos.

Los mercados del resto de Oriente Medio siguen fragmentados. El sector hotelero de Catar impulsa una demanda de nicho, pero su pequeña población limita el volumen. Omán se posiciona como un centro de anhídrido maleico con una planta de 50.000 toneladas por año en Salalah que alimenta las raíces del poliéster. Las sanciones limitan el acceso de Irán a la tecnología de fermentación occidental, aunque los laboratorios académicos están llevando a cabo pruebas piloto de acolchado de mezclas de almidón para huertos de pistachos. Kuwait y Baréin siguen las normas del CCG antes de actuar, por lo que los picos de adopción probablemente se rezaguen respecto a los de Arabia Saudita y los EAU en varios años.

Panorama competitivo

El mercado de plásticos biodegradables de Oriente Medio está moderadamente consolidado. Los actores globales dominan la resina de nivel superior. Grandes empresas mundiales como BASF ofrecen centros de servicio técnico en Dubái y Riad. En el nivel posterior, más de 70 pequeños convertidores compiten en la fabricación por contrato de películas, enfrentando presión sobre el capital de trabajo a medida que los plazos de entrega de resinas se alargan. Los distribuidores importadores enfrentan márgenes más reducidos una vez que las plantas regionales comiencen a operar, lo que impulsa cambios estratégicos: algunos firman acuerdos de compra plurianuales para asegurar volúmenes, mientras que otros se diversifican hacia PHA o recubrimientos de biomasa. Los convertidores locales se protegen asegurando contratos de suministro de doble fuente que cubren tanto materias primas biodegradables como de PET reciclado, manteniendo así agilidad frente a las fluctuaciones de política.

Líderes del sector de plásticos biodegradables de Oriente Medio

BASF

TotalEnergies Corbion

Al Bayader International

ECOWAY GLOBAL L.L.C.

Avani Eco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2024: TotalEnergies Corbion designó a Multi Trade Group como principal distribuidor de Luminy PLA en todo el Golfo.

- Febrero de 2024: Las Zonas Económicas de Jalifa Abu Dabi (Grupo KEZAD), el mayor operador de zonas económicas integradas y de uso específico, anunció la incorporación de Gulf Biopolymers Industries Ltd. (GBI) a su ecosistema. Este desarrollo posiciona a GBI como el primer productor de Oriente Medio en fabricar polímeros de base biomásica, reciclables y biodegradables, en consonancia con el compromiso de KEZAD de fomentar industrias innovadoras y sostenibles.

Alcance del informe del mercado de plásticos biodegradables de Oriente Medio

Los plásticos biodegradables son plásticos que pueden ser descompuestos por organismos vivos como los microbios u otras condiciones específicas. El mercado de plásticos biodegradables de Oriente Medio está segmentado por tipo de polímero, aplicación y geografía. Por tipo de polímero, el mercado está segmentado en plásticos a base de almidón, ácido poliláctico (PLA), polihidroxialcanoatos (PHA), poliésteres (PBS, PBAT y PCL) y otros plásticos biodegradables de base biológica. Por aplicación, el mercado está segmentado en envases y otras aplicaciones. El dimensionamiento y las previsiones del mercado se han realizado en base al volumen (kilotoneladas).

| Plásticos a base de almidón |

| Ácido poliláctico (PLA) |

| Polihidroxialcanoatos (PHA) |

| Poliésteres (PBS, PBAT y PCL) |

| Otros biodegradables de base biológica |

| Envases |

| Otras aplicaciones |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Catar |

| Irán |

| Resto de Oriente Medio |

| Por tipo de polímero | Plásticos a base de almidón |

| Ácido poliláctico (PLA) | |

| Polihidroxialcanoatos (PHA) | |

| Poliésteres (PBS, PBAT y PCL) | |

| Otros biodegradables de base biológica | |

| Por aplicación | Envases |

| Otras aplicaciones | |

| Por geografía | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Irán | |

| Resto de Oriente Medio |

Preguntas clave respondidas en el informe

¿Qué volumen alcanza el mercado de plásticos biodegradables de Oriente Medio para 2031?

Se proyecta que el mercado alcance las 488,17 kilotoneladas para 2031, impulsado por una demanda sostenida de políticas y comercio minorista.

¿Qué tipo de polímero crece más rápido hasta 2031?

Se prevé que los polihidroxialcanoatos (PHA) registren una CAGR del 19,34%, impulsados por sus credenciales de biodegradabilidad marina.

¿Por qué el crecimiento de los EAU supera al de la región?

La prohibición de bolsas de porteo de Dubái, la capacidad local de resinas de Kezad y los mandatos de adquisición minorista impulsan el volumen de los EAU a una CAGR del 19,43%.

¿Cómo afecta la preparación de la infraestructura a la adopción?

La capacidad limitada de compostaje industrial retrasa la validación del fin de vida útil, frenando la adopción masiva a pesar de las sólidas señales de política.

¿Cuál es la principal barrera de costo?

Las resinas biodegradables tienen una prima del 20–50% sobre los plásticos de origen petrolero, lo que supone un desafío para los convertidores en aplicaciones de envases de bajo margen.

Última actualización de la página el: