Tamaño y Participación del Mercado de Polímeros Biodegradables

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

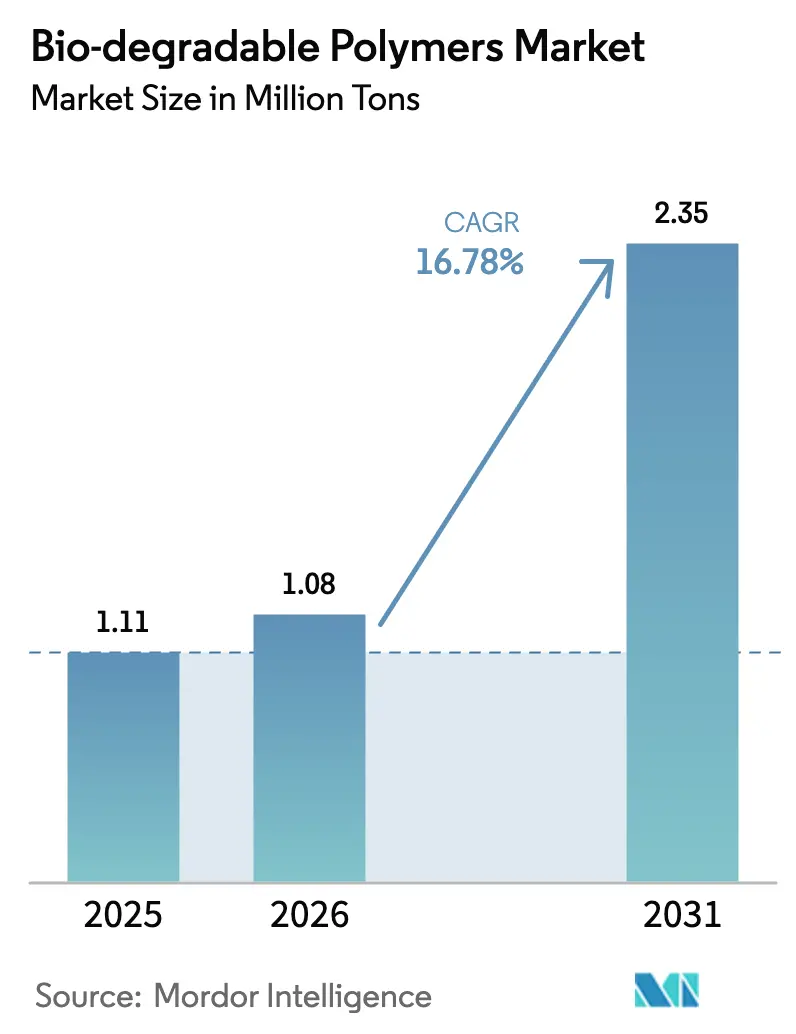

| Volumen del Mercado (2026) | 1.08 Millones de toneladas |

| Volumen del Mercado (2031) | 2.35 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 16.78% CAGR |

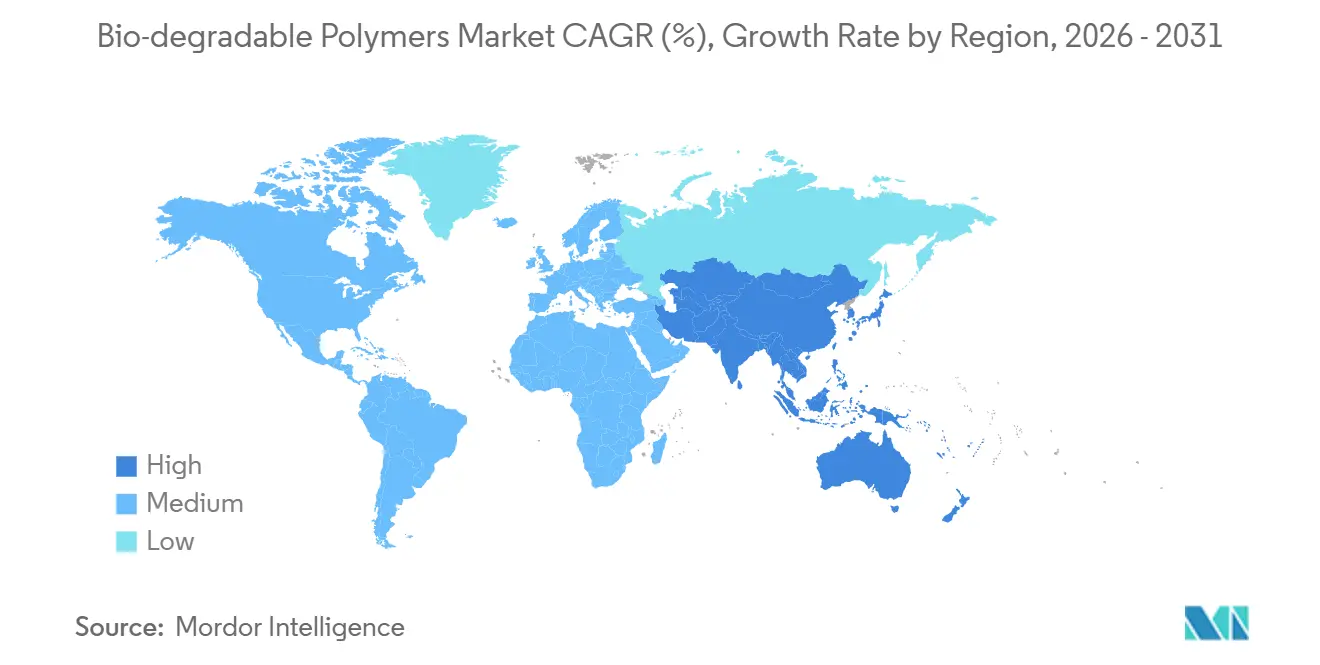

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

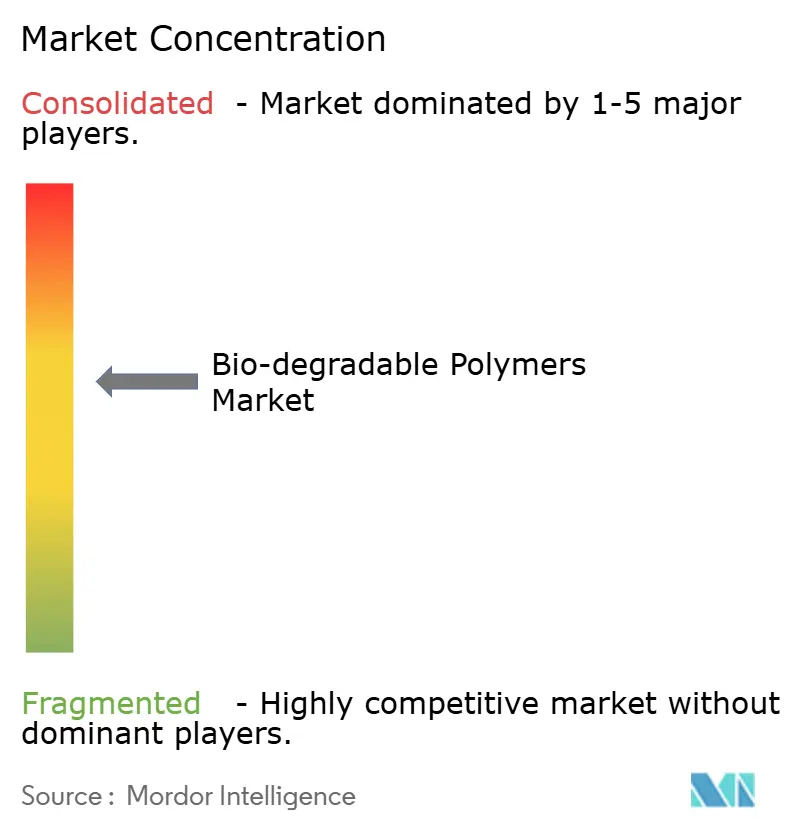

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polímeros Biodegradables por Mordor Intelligence

Se espera que el tamaño del Mercado de Polímeros Biodegradables aumente de 1,11 millones de toneladas en 2025 a 1,08 millones de toneladas en 2026 y alcance 2,35 millones de toneladas en 2031, creciendo a una CAGR del 16,78% durante 2026-2031. Esta perspectiva posiciona el tamaño del mercado de polímeros biodegradables para una rápida expansión a medida que la sustitución orientada al precio cede paso a la adopción impulsada por el rendimiento en aplicaciones de envases, bienes de consumo, agricultura y sanidad. Los mandatos de las marcas, los mecanismos de fijación de precios del carbono y los monómeros derivados de la captura de carbono están reformando la economía de los proveedores, mientras que las adiciones de capacidad en Asia-Pacífico comprimen los márgenes en los grados a base de almidón y PLA. Europa mantiene ventajas de pionero en infraestructura de certificación, aunque China e India están preparadas para invertir el liderazgo geográfico en tonelaje hasta 2031. Las estrategias competitivas se bifurcan ahora entre líneas de PLA y PBAT de alto volumen y carteras de PHA premium que exigen incrementos de precio del 40–60% por garantías de biodegradabilidad marina o médica.

Conclusiones Clave del Informe

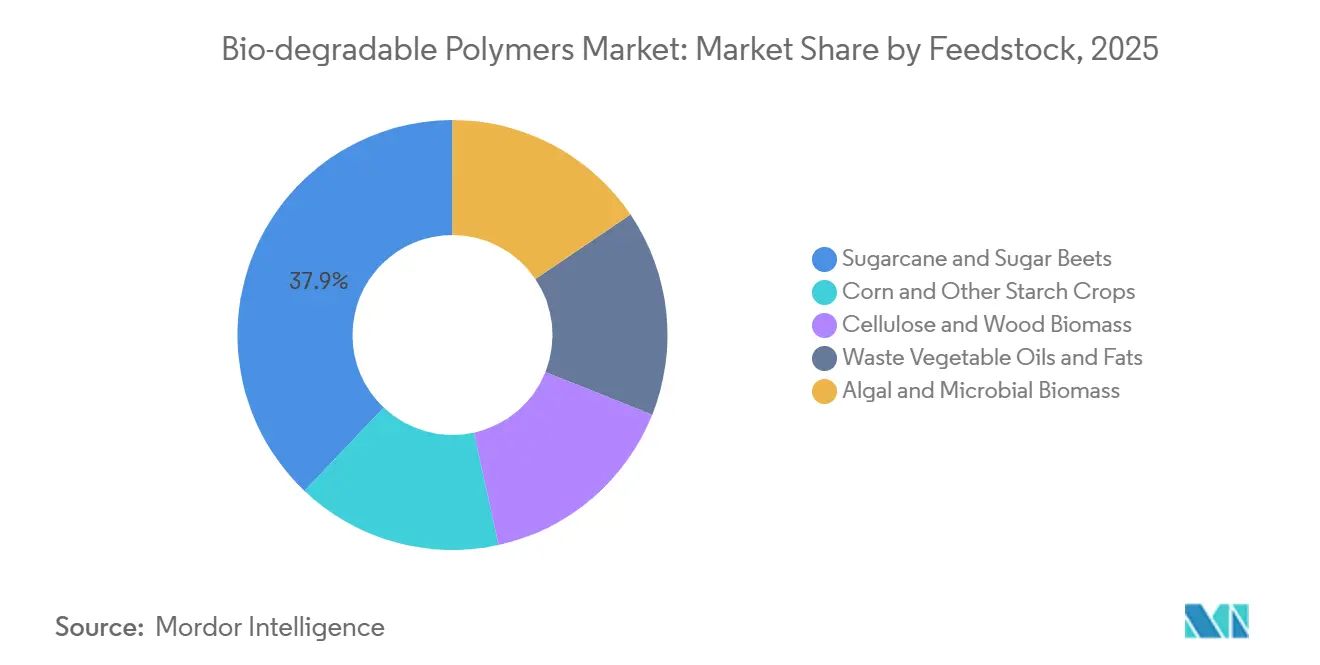

- Por materia prima, la caña de azúcar y la remolacha azucarera lideraron con una participación del 37,91% en el mercado de polímeros biodegradables en 2025, mientras que se prevé que la biomasa algal y microbiana avance a una CAGR del 18,26% hasta 2031.

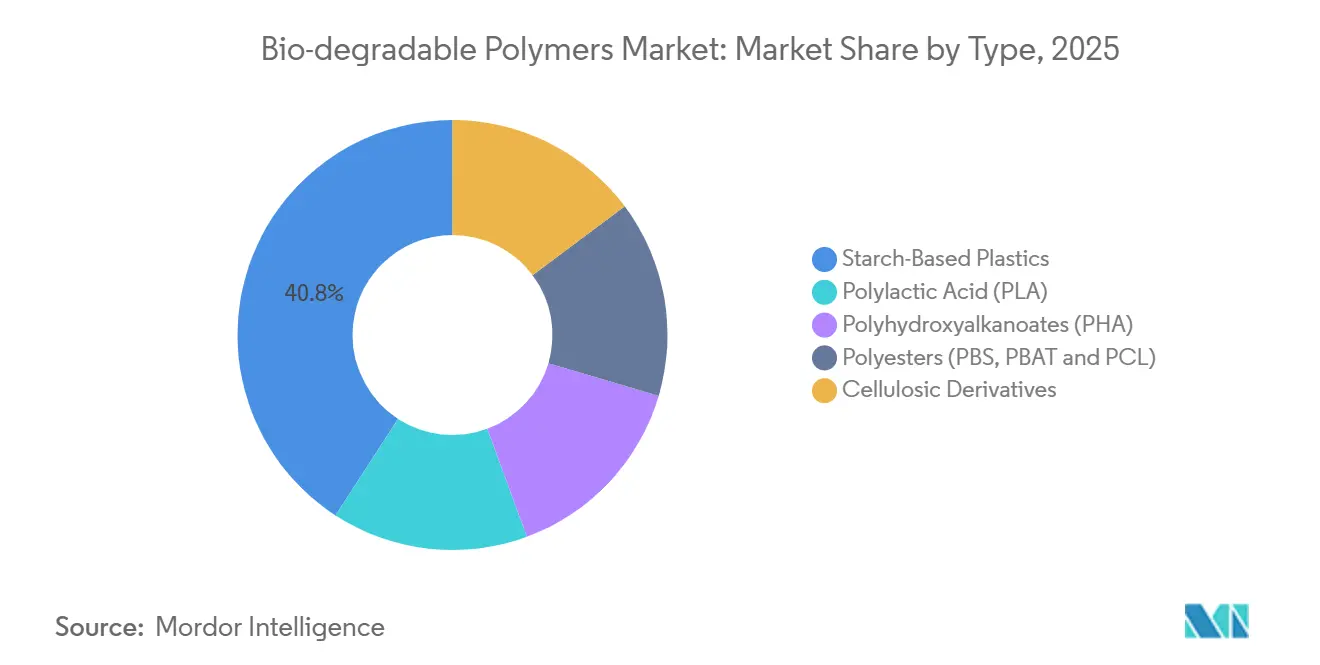

- Por tipo, los plásticos a base de almidón captaron el 40,85% del tamaño del mercado de polímeros biodegradables en 2025, mientras que se prevé que los Polihidroxialcanoatos (PHA) avancen a una CAGR del 20,84% hasta 2031.

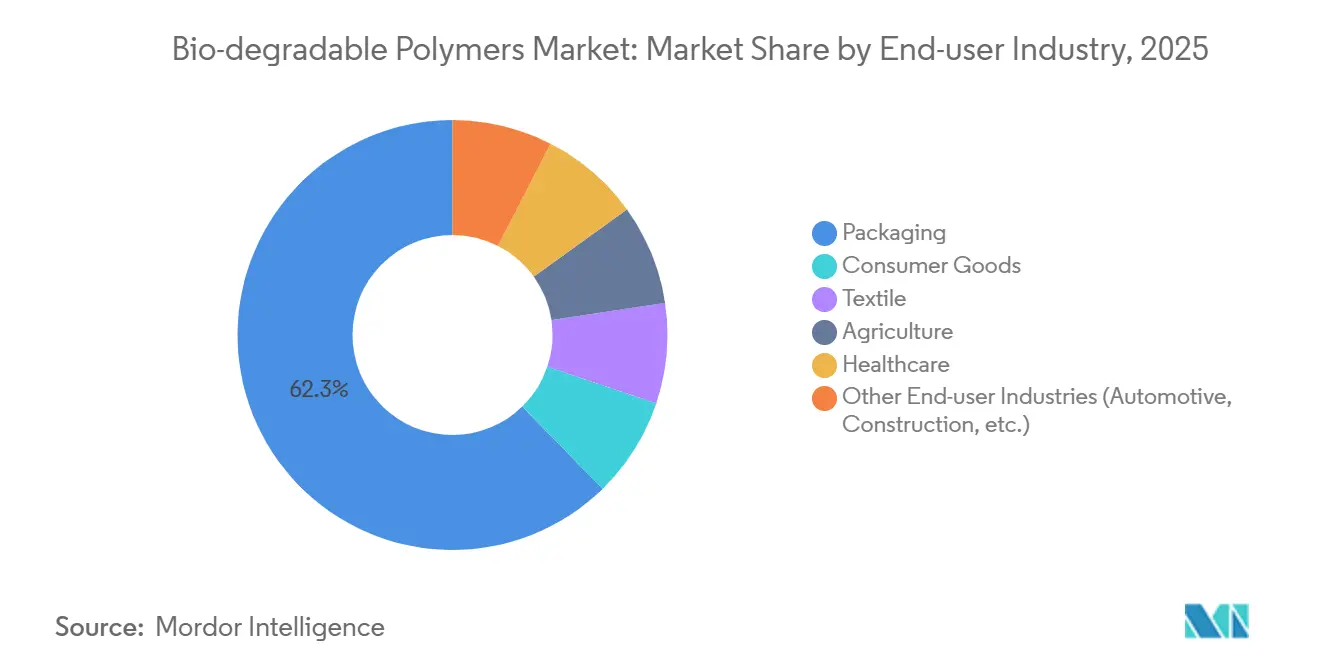

- Por industria de usuario final, los envases representaron el 62,31% del volumen de 2025; se prevé que los bienes de consumo se expandan a una CAGR del 19,36% hasta 2031.

- Por geografía, Europa captó el 38,95% del tamaño del mercado de polímeros biodegradables en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 19,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polímeros Biodegradables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Gubernamentales que Prohíben los Plásticos de Un Solo Uso | +4.2% | Global, liderado por la UE, China, India | Corto plazo (≤ 2 años) |

| Creciente Demanda de Envases Sostenibles y Ecológicos | +5.8% | América del Norte, Europa, centros urbanos de APAC | Mediano plazo (2–4 años) |

| Adopción Acelerada en Aplicaciones Sanitarias | +3.1% | América del Norte, Europa, Japón | Mediano plazo (2–4 años) |

| Uso Creciente de Películas Biodegradables en Agricultura | +2.9% | APAC (China, India), Europa Mediterránea, América Latina | Largo plazo (≥ 4 años) |

| Monómeros Derivados de la Captura de Carbono que Permiten Plásticos de Emisiones Negativas | +4.3% | América del Norte, Norte de Europa, proyectos piloto iniciales en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales que Prohíben los Plásticos de Un Solo Uso

La Directiva de la UE sobre Plásticos de Un Solo Uso, plenamente aplicada desde enero de 2024, eliminó los artículos oxo-degradables en diez categorías y elevó la demanda de PLA y películas de almidón por encima de 180.000 toneladas en 2025. La prohibición nacional de bolsas de plástico en China y las restricciones sobre películas de acolchado no degradables inyectaron subsidios provinciales que añadieron 320.000 toneladas de capacidad nominal de PLA y PBAT en 2025[1]Comisión Nacional de Desarrollo y Reforma, "Fortalecimiento Adicional del Control de la Contaminación por Plásticos," ndrc.gov.cn . La enmienda de 2024 de India a las Normas sobre Residuos Plásticos prohibió los plásticos delgados de un solo uso, abriendo una oportunidad de 95.000 toneladas de mezclas de almidón que cumplen los criterios IS 17088. Los productores ahora se ubican cerca de las regiones de alta aplicación normativa: la planta de PLA de NatureWorks en Tailandia abastece a la ASEAN, mientras que la línea de PHA de Danimer Scientific en Kentucky tiene como objetivo los mercados costeros de Estados Unidos.

Creciente Demanda de Envases Sostenibles y Ecológicos

Unilever se comprometió a convertir el 35% de sus películas flexibles a materiales certificados como compostables para 2027, asegurando compromisos de compra plurianuales con TotalEnergies Corbion y BASF. Nestlé prueba envolturas de cartón recubierto de PHA para confitería en Europa, creando una ventana de PHA de grado barrera de 22.000 toneladas para 2026. La patente de 2024 de Procter & Gamble sobre cápsulas de detergente PLA-PBAT degradables en el mar añade una solución de eliminación costera. Amazon reveló que el 18% de sus envíos en América del Norte ya utilizan relleno suelto de almidón y sobres de PLA, desplazando 43.000 toneladas de polietileno en 2025. La demanda de los propietarios de marcas especifica cada vez más vías de degradación industrial, doméstica o marina, fragmentando las necesidades de certificación y ampliando la complejidad de la cartera.

Adopción Acelerada en Aplicaciones Sanitarias

La Administración de Alimentos y Medicamentos de Estados Unidos (FDA) autorizó 14 suturas e implantes a base de PHA en 2024–2025, frente a seis aprobaciones en el bienio anterior, validando la biocompatibilidad según ISO 10993. El PHA nodax® de Danimer Scientific obtuvo el marcado CE para stents reabsorbibles en 2025, abriendo un nicho de 340 millones de USD. Japón autorizó los tornillos óseos de PLA de Teijin en 2024, citando los beneficios de radiolucidez y biorresorción. Los blísteres de BioPBS de Mitsubishi Chemical obtuvieron la certificación de resistencia a la apertura por niños en 2025, sustituyendo al PVC para medicamentos de venta libre. Los prolongados ciclos de aprobación y las pruebas clínicas mantienen los márgenes especializados por encima del 40%.

Uso Creciente de Películas Biodegradables en Agricultura

China exige películas de acolchado 100% biodegradables en 15 provincias para 2027, impulsando una demanda de 210.000 toneladas de PBAT-almidón. India subsidia la mitad del costo de las películas biodegradables para pequeños agricultores, aumentando los rendimientos en Punjab y Haryana. Los eco-esquemas de la UE vinculan los pagos de subsidios a insumos sostenibles, elevando el consumo en 38.000 toneladas en 2025. Los productores israelíes ofrecen ahora películas de invernadero de PHA estables a los rayos UV que reducen los gastos de eliminación en 450 USD por hectárea. Los sellos de calidad de DIN CERTCO y TÜV Austria justifican primas de precio del 15–20%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Producción frente a los Plásticos Convencionales | -2.7% | Global, más agudo en APAC y América del Sur sensibles al precio | Corto plazo (≤ 2 años) |

| Rendimiento Mecánico Limitado para Piezas de Automoción | -1.4% | América del Norte, Europa, Japón (principales centros de automoción) | Mediano plazo (2–4 años) |

| Volatilidad del Precio de las Materias Primas por la Demanda de Biomasa No Alimentaria | -1.8% | América del Norte (cinturón maicero), Brasil (caña de azúcar), UE (aceites residuales) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Producción frente a los Plásticos Convencionales

El PLA de uso general se vende a 2,80–3,50 USD por kg frente a 1,20–1,40 USD para el polietileno, manteniendo una prima del 90–140% que restringe la adopción fuera de los flujos obligados o sujetos a tasas. El PHA de grado marino alcanza 5,00–6,50 USD por kg, reflejando la complejidad de la fermentación. Los picos de precio del almidón de maíz del 28% en 2024 comprimieron los márgenes brutos de NatureWorks y Cargill al 24%[2]Departamento de Agricultura de Estados Unidos, "Informe del Mercado de Granos, Diciembre de 2025," usda.gov . Las plantas de PHA en campo verde requieren 180–220 millones de USD por línea de 50.000 toneladas, el doble que las unidades de polietileno comparables, lo que ralentiza la tracción de los nuevos participantes. Las tasas de aprendizaje del 12–15% por duplicación de capacidad quedan por detrás de los plásticos convencionales, prolongando los plazos de paridad.

Rendimiento Mecánico Limitado para Piezas de Automoción

Las temperaturas de deflexión térmica del PLA y el PHA alcanzan un máximo de 65 °C según ASTM D648, por debajo del umbral de 90–110 °C para los componentes interiores, lo que limita la adopción a paneles de inserción de acabados. El impacto Izod con entalla para PHA promedia 25–35 J/m, muy lejos de los niveles de ABS de 200+ J/m, restringiendo los usos estructurales. Las pruebas de Volkswagen y Toyota lograron ahorros de peso del 12–18%, pero encontraron fallos de durabilidad en ciclos simulados de diez años. Los aditivos retardantes de llama que logran el cumplimiento de FMVSS 302 pueden añadir hasta 1,20 USD por kg y diluir la biodegradabilidad. Existen oportunidades a pequeña escala en carcasas de baterías para vehículos eléctricos donde el PHA cumple UL 94 V-0, aunque el volumen anual sigue siendo inferior a 5.000 toneladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Dominio de la Caña de Azúcar frente al Potencial Algal

La caña de azúcar y la remolacha azucarera aportaron el 37,91% del volumen de 2025, respaldadas por la vasta superficie de caña de Brasil y la producción europea de remolacha que suministran azúcares fermentables a 0,32–0,38 USD por kg. Esta base de costos sustenta el tamaño del mercado de polímeros biodegradables para la producción de PLA y bio-PE en ambos hemisferios. El maíz y otros cultivos con almidón se benefician de la molienda húmeda establecida y la logística ferroviaria en Estados Unidos y el noreste de China.

La biomasa algal y microbiana se expande a una CAGR del 18,26% con títulos superiores a 120 g/L para PHA, una trayectoria que podría elevar su participación en el mercado de polímeros biodegradables a medida que los costos de fermentación se acerquen a la paridad con el PLA. Los residuos de celulosa aseguraron una participación moderada a medida que las plantas nórdicas de pasta de papel valorizan los flujos de residuos, mientras que los aceites residuales enfrentan un suministro cada vez más ajustado por los mandatos de diésel renovable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Liderazgo en Volumen del Almidón, Impulso del PHA

Los plásticos a base de almidón representaron el 40,85% del volumen de 2025 gracias a las mezclas de almidón termoplástico con precios un 25–30% inferiores al PLA. El PLA es impulsado por grandes capacidades en un solo sitio que respaldan los envases rígidos y las fibras.

El PHA es el destacado en crecimiento, avanzando a una CAGR del 20,84% a medida que las certificaciones de degradabilidad marina desbloquean nichos de equipos de pesca y envases costeros. Los poliésteres como PBS y PBAT son valorados por su alta elongación en película, mientras que los derivados celulósicos enfrentan una demanda estancada ante la inminente regulación de los filtros de cigarrillos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Saturación de Envases, Auge del Consumo

Los envases absorbieron el 62,31% del consumo de 2025 en películas, contenedores y relleno suelto, impulsados por compromisos de marcas que añadieron demanda incremental de PLA y PBAT. Se prevé que los bienes de consumo crezcan a una CAGR del 19,36% a medida que los fabricantes de electrónica piloten carcasas de PHA que se compostan industrialmente en 180 días.

Los textiles aseguraron la demanda de fibra cortada de PLA en higiene y confección, mientras que la agricultura se expande debido a los mandatos de películas de acolchado. La sanidad también avanza año tras año con implantes reabsorbibles que reducen las segundas cirugías en 2.500–4.000 USD.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa representó el 38,95% del volumen de 2025, respaldada por una certificación armonizada, una sólida infraestructura de compostaje y prohibiciones nacionales que elevan los precios de venta promedio en un 12–18% sobre las importaciones no certificadas. El mercado alemán está impulsado por la integración de ecovio® de BASF y los estrictos requisitos de DIN CERTCO que favorecen el suministro local. Francia e Italia siguieron la demanda a medida que las regulaciones sobre bolsas de transporte y películas de acolchado aceleraron la sustitución.

Asia-Pacífico está preparada para superar el dominio europeo con una CAGR del 19,24%. Las adiciones de capacidad de China durante 2024–2025 y las prohibiciones de plásticos de un solo uso de India sustentan conjuntamente el tonelaje incremental proyectado. La línea de PBAT de 100.000 toneladas de Zhejiang Hisun y la expansión planificada de NatureWorks en Tailandia ilustran la asignación de capital hacia la autosuficiencia regional. Los subsidios de la ASEAN para películas agrícolas amplían aún más la demanda potencial.

América del Norte captó un consumo moderado, con California, Nueva York y Washington liderando las prohibiciones de bolsas y servicios de alimentación. La prohibición federal de Canadá impulsó la demanda, mientras que las medidas de la Ciudad de México y el estado de Jalisco elevaron el consumo de México. América del Sur y Oriente Medio y África siguen siendo más pequeños, pero se benefician del bio-PE a base de caña en Brasil y las emergentes políticas de economía circular en Arabia Saudita y Sudáfrica.

Panorama regulatorio

La regulación diferencia cada vez más las declaraciones de biodegradabilidad de la compostabilidad certificada y vincula el acceso al mercado a vías de fin de vida validadas. En la Unión Europea, el Reglamento de Envases y Residuos de Envases (UE) 2025/40 endurece la carga de cumplimiento para los envases compostables al impulsar revisiones de la norma EN 13432 (incluidos plazos de compostaje más estrictos y límites a la liberación de microplásticos) y al definir dónde pueden permitirse los formatos compostables (por ejemplo, artículos específicos como las bolsitas de té y las bolsas de plástico muy ligeras, condicionado a la infraestructura de biorresiduos). En Estados Unidos, las Green Guides de la FTC (16 CFR 260.8) restringen las declaraciones no cualificadas de degradabilidad para productos que probablemente entren en corrientes de residuos sólidos, exigiendo la comprobación de que la descomposición completa ocurre dentro de un año, lo que eleva el papel de las pruebas y la documentación de terceros para envases y bienes de consumo.

China continúa formalizando umbrales de identificación y rendimiento a través de normas nacionales como la GB/T 41010-2021, que establece requisitos de identificación y objetivos de rendimiento de biodegradación (incluido un referente de tasa de biodegradación relativa del 90%), respaldando la aplicación de medidas provinciales y nacionales contra la contaminación. En paralelo, el marco regulatorio de la EPA de EE. UU. sigue tratando de forma diferente los "polímeros diseñados para ser biodegradables" en la presentación de informes químicos y el cumplimiento, y estos materiales no se benefician automáticamente de ciertas vías de exención de polímeros conforme al 40 CFR 723.250. En todas las regiones, el cumplimiento avanza hacia un etiquetado basado en pruebas, métodos de ensayo certificados y permisos vinculados a la infraestructura, lo que aumenta el valor estratégico de los expedientes de certificación (compostaje industrial frente a doméstico y, en casos concretos, declaraciones de biodegradación marina o en suelo) junto con las autorizaciones de contacto alimentario y seguridad del producto.

Análisis de la cadena de valor

La cadena de valor comienza con la producción y agregación de materias primas (caña de azúcar, remolacha azucarera, maíz y otros cultivos de almidón, además de rutas emergentes basadas en residuos agrícolas y microbianas), seguida de la fermentación o conversión química en intermediarios de plataforma (por ejemplo, ácido láctico y láctido para el PLA, y monómeros derivados de fermentación para el PHA). La polimerización/compuestos constituye el principal foco de valor, concentrado en un conjunto limitado de productores a escala debido al elevado gasto de capital, los largos ciclos de cualificación y la necesidad de certificación y cumplimiento en contacto alimentario. Se produjo un paso notable de integración de aguas arriba a aguas abajo en abril de 2026, cuando NatureWorks inició operaciones en su planta de PLA Ingeo totalmente integrada en el Nakhon Sawan Biocomplex de Tailandia (75.000 toneladas/año), vinculando insumos regionales basados en azúcar a la producción de ácido láctico, láctido y PLA, y reduciendo la dependencia de flujos de resina entre regiones para envases y fibras.

En la etapa posterior, la resina es transformada por extrusores de película, termoformadores, fabricantes de fibras y moldeadores por inyección en envases, films agrícolas y determinados productos médicos y de consumo, y luego se distribuye a través de convertidores y cadenas de suministro de marcas hacia canales minoristas e institucionales. Las señales de demanda impulsadas por la regulación y la preparación de la infraestructura (compostaje industrial frente a compostaje doméstico frente a corrientes de reciclaje mixtas) actúan como factores limitantes que influyen en la selección de grados y las inversiones de los convertidores. Las asociaciones se utilizan cada vez más para reducir el riesgo de la escalada y ampliar la adopción en aplicaciones, como se vio en septiembre de 2025, cuando Avantium, LVMH y Tereos formaron una alianza para escalar la producción de PEF destinada a usos finales de envasado, y en diciembre de 2025, cuando CARBIOS y Wankai New Materials firmaron un acuerdo definitivo para formar una empresa conjunta para una planta de biorreciclaje de PET de 50.000 toneladas en China. Aunque el biorreciclaje de PET es adyacente a los polímeros biodegradables, estos movimientos moldean la toma de decisiones de los convertidores y la priorización de inversiones en materiales de envasado sostenibles, intensificando la competencia por capacidad cualificada, compromisos de marca y declaraciones de etiquetado conformes.

Panorama Competitivo

La capacidad global está moderadamente concentrada: los cinco principales proveedores —BASF, NatureWorks, TotalEnergies Corbion, Eni S.p.A. y Mitsubishi Chemical Group Corporation— poseían una participación del 60% en 2025. Los actores de escala persiguen la integración vertical, con BASF produciendo 1,4-butanodiol derivado de la captura de carbono y TotalEnergies Corbion asegurando compromisos de caña para cubrir el riesgo de materias primas. Danimer Scientific, GENECIS y Mango Materials se concentran en nichos de PHA de alto margen, aprovechando cepas propietarias y rutas de carbono negativo para mantener márgenes brutos por encima del 40%.

La diferenciación tecnológica se intensifica. El P(3HB-co-4HB) de Evonik logró una biodegradación marina del 95% y obtuvo pedidos piloto de redes para salmón, mientras que PTT MCC Biochem y Mitsubishi Chemical amplían la capacidad de BioPBS™ en 30.000 toneladas. Las empresas conjuntas como la planta de acero-gas-a-etileno de Braskem–Gerdau ilustran alianzas intersectoriales que monetizan los flujos industriales de CO₂.

Las barreras regulatorias importan: los expedientes REACH y las aprobaciones de contacto con alimentos de la FDA pueden costar hasta 2,5 millones de USD y extenderse 24 meses, favoreciendo a los actores establecidos con carteras consolidadas. La política industrial soberana profundiza la fragmentación a medida que China subsidia las líneas a base de almidón y el Mecanismo de Ajuste en Frontera por Carbono de la UE prioriza las importaciones de carbono negativo.

Líderes de la Industria de Polímeros Biodegradables

NatureWorks LLC

BASF

Mitsubishi Chemical Group Corporation

TotalEnergies Corbion

Eni S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad importante se sitúa en la intersección de la regulación, la claridad del etiquetado y la infraestructura de fin de vida: formatos de envasado que los reguladores abordan explícitamente y que los municipios pueden procesar a escala. El Reglamento de Envases y Residuos de Envases (UE) 2025/40 de la UE crea una vía de cumplimiento clara para aplicaciones compostables específicas (por ejemplo, donde existe recolección y tratamiento de biorresiduos), a la vez que endurece los requisitos de prueba de compostabilidad mediante revisiones de la norma EN 13432, abriendo espacio en blanco para proveedores de resina y convertidores que puedan documentar el rendimiento bajo plazos más estrictos y límites de microplásticos. En Estados Unidos, las Green Guides de la FTC (16 CFR 260.8) desincentivan el marketing amplio de "degradable", lo que eleva el valor comercial de las declaraciones certificadas y cualificadas, así como de las hojas de venta específicas por aplicación para minoristas y marcas de consumo.

La localización del suministro y los programas tecnológicos están creando espacio en blanco adicional en Asia-Pacífico y Europa para grados a medida y abastecimiento regional. La puesta en marcha en abril de 2026 por parte de NatureWorks de una planta de PLA totalmente integrada de 75.000 toneladas/año en Tailandia refuerza la disponibilidad local para convertidores que atienden envases y fibras, favoreciendo plazos de entrega más cortos y potencialmente una actividad de cualificación más amplia entre procesadores de ASEAN y de Asia-Pacífico en general. En el plano de la innovación, las iniciativas de Horizonte Europa de la UE, como Bio2PEs (actualizaciones del proyecto a partir de enero de 2026) y ECOSYSTEM (actualizado en marzo de 2026), avanzan en materias primas derivadas de residuos y biopoliésteres multifuncionales para envases alimentarios y films agrícolas, destacando una cartera de formulaciones dirigidas a brechas de rendimiento (barrera, funcionalidad y durabilidad agrícola) manteniendo objetivos de biodegradación o compostabilidad. A medida que estos programas maduran, amplían la gama de opciones certificadas de fin de vida que las marcas pueden especificar, particularmente en films agrícolas y artículos de envasado regulados, donde las vías de eliminación y el etiquetado están bajo un escrutinio más estrecho.

Desarrollos recientes del sector

- Abril de 2026: NatureWorks anunció la inauguración de su instalación de fabricación de biopolímero PLA Ingeo totalmente integrada en el Nakhon Sawan BioComplex de Tailandia, con una capacidad anual de aproximadamente 75.000 toneladas métricas. El emplazamiento integra pasos clave desde la conversión de materia prima local hasta la producción de polímero, fortaleciendo el suministro regional para envases y fibras y reduciendo la dependencia de la fabricación en una sola región.

- Marzo de 2025: NatureWorks lanzó la plataforma Ingeo Extend PLA orientada a aplicaciones de película biaxialmente orientada, con el objetivo de mejorar el margen de procesamiento para los convertidores de envasado. El lanzamiento respalda un cambio desde la sustitución compostable básica hacia grados ajustados al rendimiento que puedan competir en líneas de película de mayor rendimiento.

- Junio de 2024: BASF avanzó en el posicionamiento de su cartera de biopolímeros para aplicaciones compostables, alineándose con los requisitos cada vez más estrictos de envasado y residuos en los principales mercados. El movimiento refuerza las ventajas de los actores establecidos vinculadas a grados listos para certificación y relaciones consolidadas con convertidores en envasado flexible.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los materiales polímeros biodegradables vendidos para su uso en productos terminados, donde el polímero está diseñado para descomponerse bajo condiciones biológicas definidas y se suministra en forma comercial, como resina o compuesto.

Exclusiones del alcance: excluimos los bienes duraderos fabricados principalmente con plásticos convencionales, así como las soluciones exclusivamente de reciclaje que no dependen del comportamiento de biodegradación.

Descripción general de la segmentación

- Por Materia Prima

- Caña de Azúcar y Remolacha Azucarera

- Maíz y Otros Cultivos con Almidón

- Celulosa y Biomasa Maderera

- Aceites y Grasas Vegetales Residuales

- Biomasa Algal y Microbiana

- Por Tipo

- Plásticos a Base de Almidón

- Ácido Poliláctico (PLA)

- Polihidroxialcanoatos (PHA)

- Poliésteres (PBS, PBAT y PCL)

- Derivados Celulósicos

- Por Industria de Usuario Final

- Envases

- Bienes de Consumo

- Textil

- Agricultura

- Sanidad

- Otras Industrias de Usuario Final (Automoción, Construcción, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para enmarcar la oferta y la demanda de polímeros biodegradables, y para mantener supuestos de entrada realistas en envasado, agricultura, bienes de consumo y otros usos finales. Se consultaron materiales públicos como el contenido de residuos y materiales de la EPA de EE. UU., publicaciones de Eurostat y oficinas nacionales de estadística, datos comerciales de UN Comtrade, indicadores ambientales de la OCDE y revistas científicas de polímeros revisadas por pares para comprender las señales de política, los flujos comerciales y el impulso de adopción.

Junto a estos, revisamos informes anuales de empresas, presentaciones para inversores, hojas de especificaciones de producto y cobertura de prensa creíble para trazar los anuncios de capacidad y el momento de comercialización. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes e inteligencia a nivel de envíos de importación-exportación para verificar cruzadamente la presencia de proveedores, el enfoque tecnológico y la dirección de los precios. Estos ejemplos no son exhaustivos, y se utilizaron otras fuentes para recopilar, validar y aclarar los datos que alimentan el modelo.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con productores de resina, compuestadores, convertidores, distribuidores y grandes usuarios finales, para poder confirmar qué se está comprando y qué impulsa la selección frente a alternativas convencionales. Para un mercado global como este, las aportaciones de los encuestados se verificaron en APAC, EMEA y América para validar las diferencias de adopción vinculadas a la regulación, la infraestructura de compostaje y los compromisos de marca, y luego para cerrar las brechas donde los datos públicos son escasos.

Las opiniones de los encuestados también ayudaron a aclarar cómo las empresas describen los grados de polímero biodegradable en las compras, ya que las definiciones de categoría varían según la región y la aplicación posterior.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 38% | EMEA: 31% |

| Actores más pequeños: 14% | Gerentes: 48% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó primero con una visión descendente. Utilizamos señales de producción y comercio para reconstruir un conjunto realista de demanda global para el consumo de resina de polímero biodegradable, y luego lo dividimos por las principales áreas de uso donde la adopción es más visible. Para mantener esto fundamentado, corroboramos los totales con aproximaciones ascendentes selectivas, como indicaciones de volumen de proveedores muestreados, verificaciones de canal con convertidores y comprobaciones de precio de venta promedio por volumen para familias de polímeros de alto uso. Estas verificaciones cruzadas se utilizaron para ajustar cualquier sobreconteo o subconteo.

El modelo utiliza huellas de mercado que pueden verificarse en la práctica, incluyendo la implementación de regulaciones de compostabilidad, la actividad de conversión de envasado en servicios de alimentación y comercio minorista, la disponibilidad de capacidad de compostaje y tratamiento industrial, las adiciones de capacidad reportadas por familia de polímeros y los diferenciales de precio típicos frente a los plásticos convencionales. La previsión se basa principalmente en el análisis de escenarios, ya que el calendario de políticas y el despliegue de infraestructura pueden cambiar la trayectoria de crecimiento. Los escenarios se alinearon con lo que los encuestados primarios consideran viable en sus regiones. Cuando faltaban datos ascendentes para países más pequeños o usos de nicho, aplicamos aproximaciones utilizando la demanda de envasado per cápita y la combinación sectorial, y luego se revisaron de nuevo durante la validación.

Validación de datos y ciclo de actualización

La validación se realizó comprobando los resultados del modelo frente a señales independientes, como la dirección del comercio, los cambios de capacidad y la actividad de conversión en el uso final, de modo que los totales no se desvíen de lo que la industria puede suministrar y consumir físicamente. Cuando las variaciones eran grandes, se volvieron a poner a prueba los supuestos subyacentes mediante llamadas de seguimiento, especialmente cuando un país mostraba patrones de adopción que no coincidían con su preparación en materia de políticas o infraestructura.

Antes de la aprobación final, el modelo y la lógica escrita pasan por revisiones analíticas de varios pasos, donde se verifican los cálculos, las conversiones de unidades y los movimientos interanuales en busca de coherencia. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurre un evento significativo, como la puesta en marcha de una capacidad importante, un cambio de política o un desplazamiento sostenido de precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de polímeros biodegradables de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los polímeros biodegradables pueden diferir ampliamente porque el alcance puede cambiar entre un dimensionamiento basado en volumen y uno basado en ingresos, y porque los límites de los polímeros no siempre se tratan de la misma manera entre estudios. La tabla de referencia permite ver fácilmente la dispersión, y también ofrece contexto sobre por qué las cifras divergen una vez que se examina qué cuenta cada fuente.

La tabla muestra aquí un tamaño de mercado basado en volumen, mientras que otras fuentes publican totales de ingresos, que se mueven con la progresión del precio de venta promedio asumido, el momento cambiario y la combinación de productos. En el modelo de Mordor Intelligence, el mercado se mantiene vinculado a los volúmenes de resina de polímero biodegradable (en toneladas), y las ampliaciones de tipo ingresos, como sustratos adyacentes o cadenas de valor de envasado amplias, no se mezclan en el total, lo cual es una razón común para las cifras en USD más elevadas publicadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,08 millones de USD (2026) | |

| Consultora Global A | 11,60 mil millones de USD (2025) | Reportado como un mercado de valor en USD, que es sensible a la progresión asumida del precio de venta promedio y a la combinación de productos, y la base de dimensionamiento no separa claramente el volumen de resina del valor de envasado posterior. |

| Plataforma de Datos Sectoriales B | 10,86 mil millones de USD (2024) | Utiliza un enfoque de ingresos con categorías de segmento amplias, por lo que las diferencias en lo que cuenta como categoría de polímero biodegradable y en cómo se tratan los sustratos pueden elevar el total frente a un enfoque de volumen de resina. |

En conjunto, la brecha tiene menos que ver con las matemáticas y más con las definiciones, las unidades y lo que se incluye dentro del límite contado. Al mantener las entradas vinculadas a señales de adopción observables y documentar los principales cambios de supuestos, la estimación se mantiene trazable y repetible cuando se actualiza el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen global proyectado para los polímeros biodegradables en 2031?

Se prevé que el mercado alcance 2,35 millones de toneladas en 2031, reflejando una CAGR del 16,78% de 2026 a 2031.

¿Qué tipo de polímero se expande más rápidamente?

Los Polihidroxialcanoatos (PHA) avanzan a una CAGR del 20,84% gracias a las certificaciones de degradabilidad marina y las aprobaciones médicas.

¿Cómo se comparan los precios con los plásticos convencionales?

El PLA de uso general promedia 2,80–3,50 USD por kg, frente a 1,20–1,40 USD para el polietileno virgen, mientras que los grados premium de PHA se venden a 5,00–6,50 USD por kg.

¿Qué región añadirá más capacidad hasta 2031?

Asia-Pacífico está preparada para registrar una CAGR del 19,24% a medida que China e India ponen en marcha grandes líneas de PBAT, PLA y mezclas de almidón.

Última actualización de la página el: