Tamaño y Participación del Mercado de Plásticos del Sudeste Asiático (SEA)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

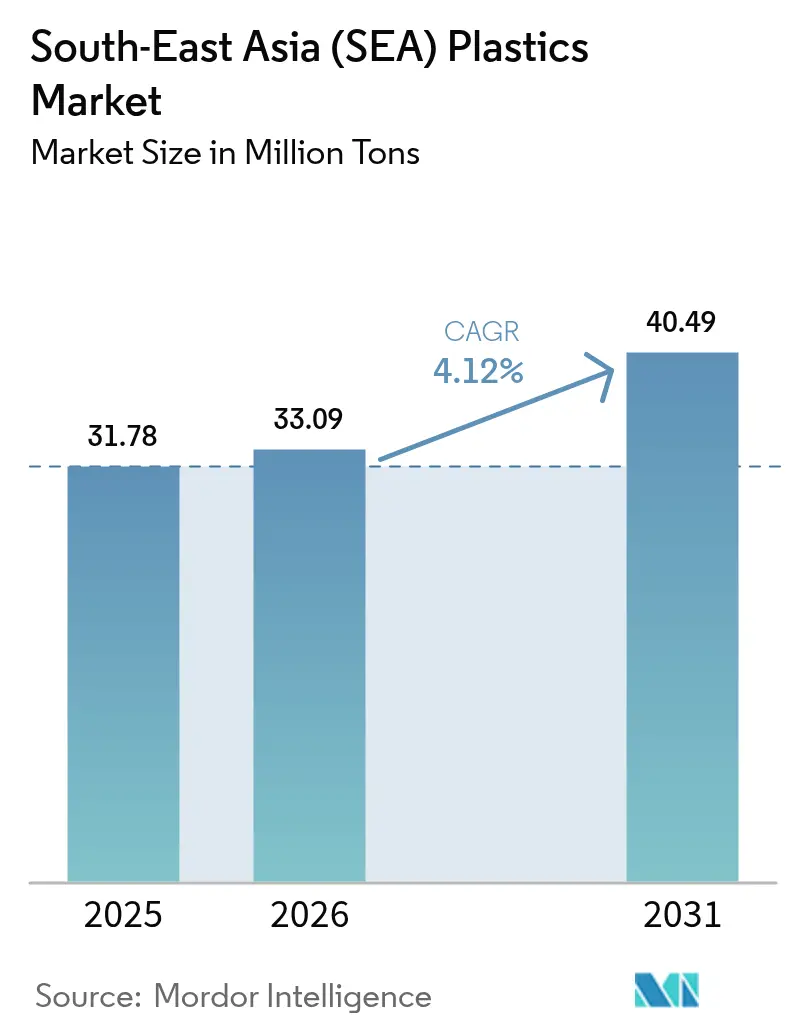

| Tamaño del mercado en el año base (2025) | 31.78 Millones de toneladas |

| Volumen del Mercado (2026) | 33.09 Millones de toneladas |

| Volumen del Mercado (2031) | 40.49 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plásticos del Sudeste Asiático (SEA) por Mordor Intelligence

El tamaño del Mercado de Plásticos del Sudeste Asiático fue valorado en 31,78 millones de toneladas en 2025 y se estima que crecerá desde 33,09 millones de toneladas en 2026 hasta alcanzar 40,49 millones de toneladas en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). Desde octubre de 2024 hasta diciembre de 2025, el panorama petroquímico experimentó una transformación significativa. Las inversiones en crackers y unidades de procesamiento posterior transitaron de una fuerte dependencia de las importaciones hacia el logro de la autosuficiencia regional. Indonesia y Vietnam han consolidado sus posiciones como actores clave en la cadena de suministro de poliolefinas, un ámbito antes dominado por materias primas del Medio Oriente. En 2025, si bien las resinas de productos básicos tradicionales dominaron el volumen, el estrechamiento de los márgenes entre el propano y la nafta comenzó a erosionar los márgenes de beneficio. Como resultado, los transformadores se vieron impulsados a orientarse hacia grados de ingeniería y bioplásticos, atraídos no solo por sus precios premium sino también por su resiliencia frente a las fluctuaciones en los precios de las materias primas.

Conclusiones Clave del Informe

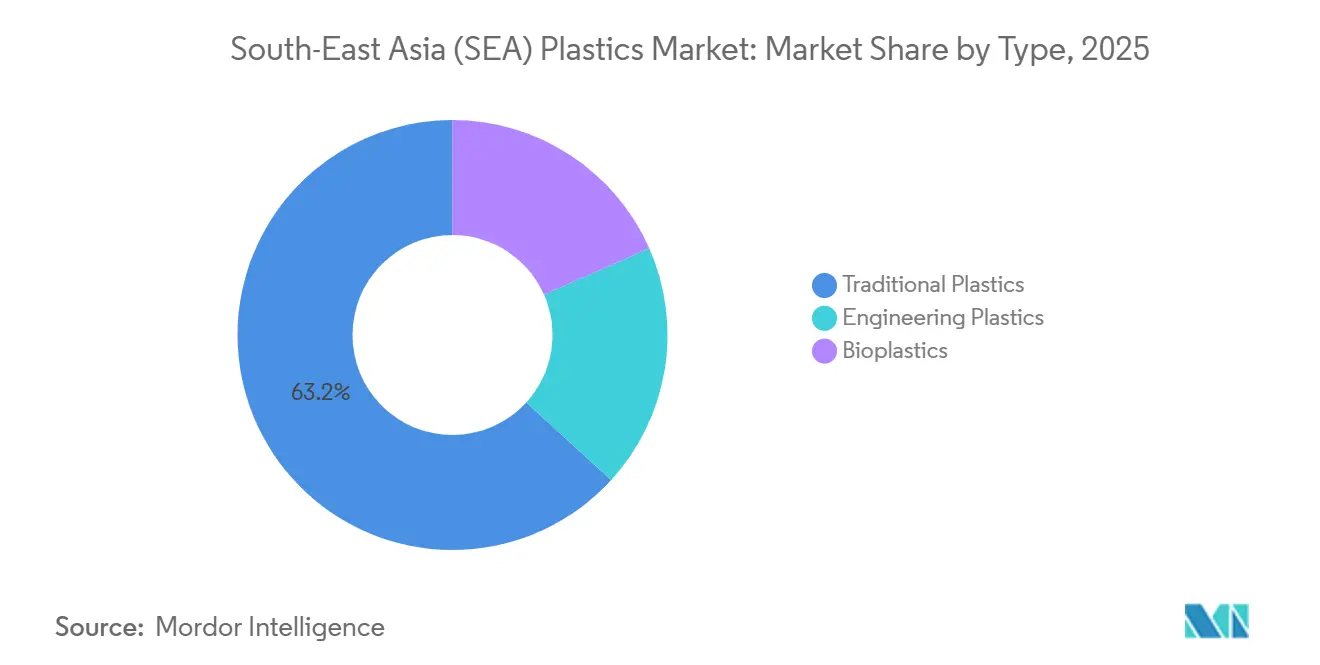

- Por tipo, los plásticos tradicionales representaron el 63,22% de la participación del mercado de plásticos del Sudeste Asiático en 2025; los bioplásticos avanzan a una CAGR del 4,56% hasta 2031.

- Por tecnología, el moldeo por inyección representó el 41,96% del tamaño del mercado de plásticos del Sudeste Asiático en 2025; el moldeo por soplado se expandirá a una CAGR del 4,71% hasta 2031.

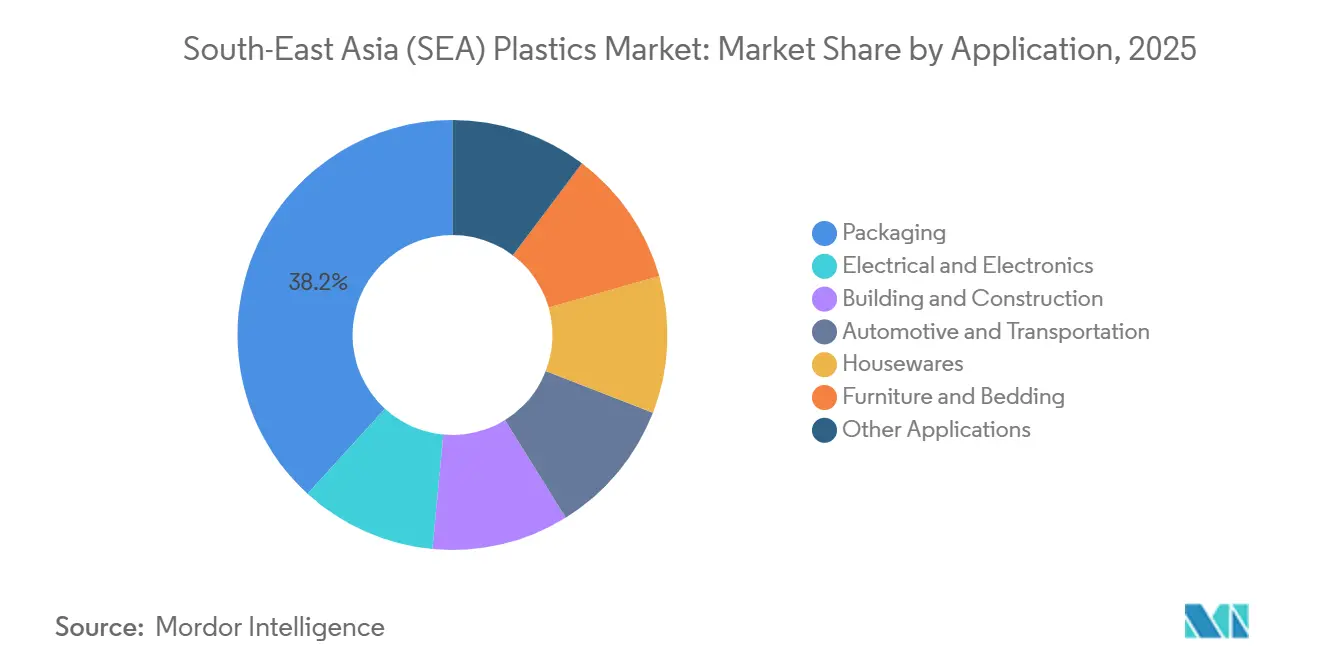

- Por aplicación, el embalaje lideró con una participación en volumen del 38,22% en 2025, mientras que la construcción e infraestructura se prevé que crezca más rápido con una CAGR del 4,87% hasta 2031.

- Por geografía, Indonesia concentró el 34,26% de la participación del mercado de plásticos del Sudeste Asiático en 2025, mientras que Vietnam proyecta crecer a una CAGR del 4,56% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Plásticos del Sudeste Asiático (SEA)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidas expansiones de capacidad en Indonesia y Vietnam | +1.2% | Indonesia, Vietnam, con efecto secundario en Tailandia y Malasia | Mediano plazo (2-4 años) |

| Cartera de megaproyectos de infraestructura que impulsa los plásticos para la construcción | +0.9% | Indonesia (IKN), Tailandia (Land Bridge), Malasia (MRT3), Vietnam (Autopista Norte-Sur) | Largo plazo (≥4 años) |

| Corredores de zonas económicas especiales petroquímicas patrocinadas por el gobierno | +0.7% | Indonesia (Tuban, Bontang), Tailandia (Map Ta Phut), Malasia (Pengerang), Vietnam (Long Son) | Mediano plazo (2-4 años) |

| Auge de los centros de datos que impulsa las espumas de aislamiento especializadas | +0.5% | Singapur, Malasia, Indonesia (Yakarta, Batam), Tailandia (Bangkok) | Corto plazo (≤2 años) |

| Compromisos regionales de reducción de residuos marinos que aceleran la adopción de contenido reciclado | +0.6% | A nivel de la ASEAN, con adopción temprana en Tailandia, Filipinas y Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápidas Expansiones de Capacidad en Indonesia y Vietnam

En octubre de 2025, el complejo LINE de Lotte Chemical Indonesia comenzó a producir etileno y polietileno (PE) de procesamiento posterior, lo que representa un paso significativo en la reducción de la dependencia del país de las poliolefinas importadas y en la reducción de las primas de flete para la película de LLDPE. En contraste, el proyecto Long Son de Vietnam, respaldado por SCG, que tiene como objetivo producir etileno, sufrió un revés en octubre de 2024 debido a acuerdos de suministro de GLP sin resolver, con conversaciones para una reanudación programadas para agosto de 2025. El aumento de la nueva capacidad ha intensificado la competencia de precios, presionando a los compounders tailandeses y malayos a medida que los transformadores indonesios y vietnamitas buscan la integración hacia atrás. Esta evolución ha erosionado los márgenes de beneficio, antes sólidos, en el comercio transfronterizo de resinas. Mientras tanto, en un movimiento estratégico, el cracker RAPID de PETRONAS ahora apunta a contratos automotrices y de embalaje, anteriormente dominados por compradores en Yakarta y Hanói.

Cartera de Megaproyectos de Infraestructura que Impulsa los Plásticos para la Construcción

Los principales proyectos de infraestructura en el Sudeste Asiático, como el corredor Land Bridge de Tailandia, la capital Nusantara de Indonesia, el ferrocarril MRT3 de Malasia y la Autopista Norte-Sur de Vietnam, se espera que impulsen una demanda significativa de tuberías, aislamiento y paneles durante el período de pronóstico 2026–2031. Esta demanda, dominada por especificaciones de HDPE, PVC y poliuretano, indica una tendencia de ciclo largo. Sin embargo, esta dependencia podría exponer a los transformadores a riesgos de retrasos en los cronogramas, dejando potencialmente sus inventarios inmovilizados hasta por nueve meses.

Corredores de Zonas Económicas Especiales Petroquímicas Patrocinadas por el Gobierno

Las exenciones fiscales de hasta 20 años en la zona de Tuban en Indonesia, junto con una política de nafta libre de aranceles en el complejo Map Ta Phut de Tailandia, han reducido significativamente los costos de capital, acelerando las decisiones de inversión final (FID) en crackers y unidades de procesamiento posterior[1]Junta de Coordinación de Inversiones de Indonesia, "Badan Koordinasi Penanaman Modal," bkpm.go.id. De manera similar, los complejos de Pengerang en Malasia y Long Son en Vietnam están introduciendo incentivos comparables. Sin embargo, esta afluencia de incentivos genera preocupaciones sobre una posible sobrecapacidad regional en grados de productos básicos durante el período de pronóstico 2026–2031, particularmente si los sectores automotriz y electrónico no alcanzan los niveles de consumo previstos.

Auge de los Centros de Datos que Impulsa las Espumas de Aislamiento Especializadas

Para el período de pronóstico 2026–2031, se espera que la capacidad de centros de datos del Sudeste Asiático crezca significativamente, impulsada por los hiperescaladores que establecen centros regionales en Singapur, Yakarta y Bangkok para soportar cargas de trabajo sensibles a la latencia. Cada megavatio de carga de TI requiere espumas rígidas de poliuretano y poliisocianurato para el aislamiento térmico. Singapur lidera en densidad, pero enfrenta restricciones de espacio, lo que está impulsando nuevos desarrollos hacia Johor, Malasia. Las zonas de Batam y Cikarang en Indonesia han añadido capacidad, mientras que el Corredor Económico Oriental de Tailandia apunta a un mayor crecimiento. Este segmento ofrece oportunidades consistentes para reemplazos y modernizaciones de espumas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de nafta y etano | -0.8% | A nivel de la ASEAN, con impacto agudo en Singapur, Tailandia y Malasia (mercados dependientes de importaciones) | Corto plazo (≤2 años) |

| Escasez crónica de técnicos de compounding y procesamiento para plásticos de ingeniería | -0.4% | Tailandia, Malasia, Vietnam (clústeres automotrices y electrónicos) | Mediano plazo (2-4 años) |

| Primas ecológicas que reducen la competitividad de la resina virgen frente al r-PET y el r-PP | -0.3% | Filipinas, Tailandia, Vietnam (mercados regulados por responsabilidad extendida del productor) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Nafta y Etano

Entre enero de 2024 y septiembre de 2025, los márgenes de craqueo de nafta de Singapur experimentaron un crecimiento significativo, lo que incrementó los precios de los contratos de etileno. Este desarrollo redujo los márgenes de los transformadores, ya que los precios de los productos terminados se rezagaron hasta noventa días. Los moldeadores indonesios más pequeños, que compraban en términos de mercado spot, enfrentaron notables fluctuaciones de costos trimestrales[2]Asociación de la Industria de Plásticos de Indonesia, "Encuesta INAPLAS 2025," inaplas.org. Estas dinámicas del mercado pusieron de relieve los desafíos que enfrentan los actores de la industria para gestionar la volatilidad de precios y mantener la rentabilidad en un entorno en rápida evolución.

Escasez Crónica de Técnicos de Compounding y Procesamiento

Se espera que el sector electrónico de Tailandia enfrente una escasez de ingenieros. En Malasia, los fabricantes automotrices están experimentando vacantes de técnicos, lo que está causando retrasos en el escalado de las líneas de producción de polipropileno-talco y ABS-PC. Mientras tanto, Vietnam, parte de la región Asia-Pacífico, produce anualmente menos operadores especializados de los necesarios. Esta escasez está obstaculizando la capacidad del país para avanzar hacia los plásticos de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Volumen Sigue Anclado en los Productos Básicos Mientras los Bioplásticos Superan las Expectativas

En 2025, los plásticos tradicionales dominaron el mercado, representando el 63,22% del volumen. El uso rentable del polietileno y el polipropileno en embalaje, tuberías y artículos del hogar impulsó en gran medida esta dominancia. La demanda de polietileno se mantuvo sólida, respaldada por la adopción de tuberías de HDPE en la reubicación de Nusantara en Indonesia. Mientras tanto, tanto en Tailandia como en Indonesia, la adopción del polipropileno para bandejas de baterías de vehículos eléctricos (EV) subrayó aún más su creciente importancia. Los plásticos de ingeniería, si bien generan márgenes más altos que sus contrapartes, enfrentaron restricciones debido a la escasez de mano de obra y la afluencia de importaciones más baratas provenientes de China. Los bioplásticos, aunque con una participación de mercado modesta, mostraron una prometedora CAGR del 4,56% proyectada hasta 2031. Este crecimiento se atribuyó en gran medida a una instalación de PLA que desempeña un papel fundamental en el suministro de cierres para envases de cartón.

De cara al futuro, las perspectivas de márgenes presentan un panorama mixto. Los productores de productos básicos, que se benefician de una ventaja de costo doméstico tras la puesta en marcha del cracker de Lotte Indonesia, ahora se enfrentan al estrechamiento de los descuentos de propano a nafta, lo que presiona sus márgenes de beneficio. Los plásticos de ingeniería, que requieren líneas de compounding certificadas con ISO 9001, enfrentan un obstáculo significativo: solo el 14 por ciento de los transformadores regionales cumple con este estricto estándar. Si bien los bioplásticos alcanzan un precio premium, su aplicación sigue limitada a artículos de servicio de alimentos compostables, un nicho donde las marcas están dispuestas a pagar un precio superior por la sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Moldeo por Inyección Domina, el Moldeo por Soplado Gana Participación

En 2025, el moldeo por inyección, impulsado por la demanda de interiores automotrices, carcasas de electrodomésticos y bienes de consumo, representó el 41,96% de la producción total. En un desarrollo significativo, ALPLA Tailandia adoptó máquinas totalmente eléctricas de alta eficiencia energética, lo que resultó en tiempos de ciclo reducidos y una disminución significativa en las tasas de desperdicio. Mientras tanto, el moldeo por soplado ha seguido una trayectoria ascendente, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 4,71% durante el período de pronóstico 2026–2031. Este crecimiento se atribuye en gran medida a los fabricantes de bebidas que localizan botellas de PET en respuesta a las regulaciones de responsabilidad extendida del productor (EPR). En una expansión estratégica, Uniloy Malasia anunció un aumento de capacidad en junio de 2025.

La demanda de extrusión ha estado estrechamente vinculada a los proyectos de infraestructura, pero solo una pequeña proporción de los extrusores regionales cumple con los estándares de tuberías PE100. Esta deficiencia limita el suministro de tuberías para redes de agua potable. Si bien existen procesos de moldeo rotacional, termoformado y moldeo por compresión, en conjunto tienen una participación de mercado menor. Su adopción limitada se debe principalmente a los mayores costos de utillaje y los ciclos de producción más prolongados.

Por Aplicación: El Embalaje Mantiene el Liderazgo, la Construcción se Convierte en el Segmento de Mayor Crecimiento

En 2025, el embalaje dominó con una participación en volumen del 38,22%, abarcando desde botellas rígidas para bebidas y películas flexibles para aperitivos hasta envases de cuidado personal. El centro de reciclaje de Karawang de Indorama produce r-PET, que cumple con las estrictas regulaciones de contacto con alimentos de la FDA y la EFSA. Mientras tanto, los plásticos para la construcción, principalmente tuberías de HDPE, conductos de PVC y aislamiento de poliuretano, están experimentando una CAGR del 4,87% durante 2026-2031, impulsando grandes proyectos como Nusantara y el Land Bridge.

Si bien los sectores electrónico y automotriz demandan materiales retardantes de llama como ABS, PBT y nailon, se enfrentan a escasez de técnicos en Tailandia y Malasia, lo que limita su capacidad. En el sector de artículos del hogar, la dependencia de resinas de productos básicos se ve eclipsada por un aumento de las importaciones chinas, que ahora tienen una participación de mercado significativa, comprimiendo los márgenes de beneficio domésticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Indonesia concentró una participación dominante del 34,26% del mercado de plásticos del Sudeste Asiático, impulsada por la nueva producción de crackers y la fuerte demanda de los transformadores en Java y Sumatra. Si bien la resina doméstica tiene una ventaja de costo sobre las importaciones del Medio Oriente, las bajas tasas formales de recolección de residuos del país obligan a los productores de r-PET a obtener materias primas de Japón y Australia.

Vietnam está experimentando el crecimiento más rápido de la región, con una CAGR registrada del 4,56% hasta 2031. Este auge está impulsado por una inversión extranjera directa sustancial, que dirige predominantemente las operaciones de ensamblaje electrónico y automotriz hacia parques industriales en Hanói y Ciudad Ho Chi Minh.

Tailandia, enfocada en la producción de ABS y policarbonato, opera desde Map Ta Phut. Mientras tanto, el centro de Pengerang en Malasia, que produce olefinas y aromáticos anualmente, se enfrenta a un déficit de mano de obra calificada en compounding. Singapur, con la vista puesta en el futuro, está orientando sus esfuerzos hacia la mejora de materias primas renovables y la investigación y el desarrollo, en lugar de la producción masiva de resinas. Este giro está respaldado por una inversión significativa en productos químicos verdes, prevista para continuar hasta 2028. En contraste, Filipinas, Camboya, Laos, Myanmar y Brunéi, que en conjunto tienen una pequeña participación, se encuentran importando resinas de productos básicos pero aprovechando sus capacidades de moldeo de bajo costo.

Panorama Competitivo

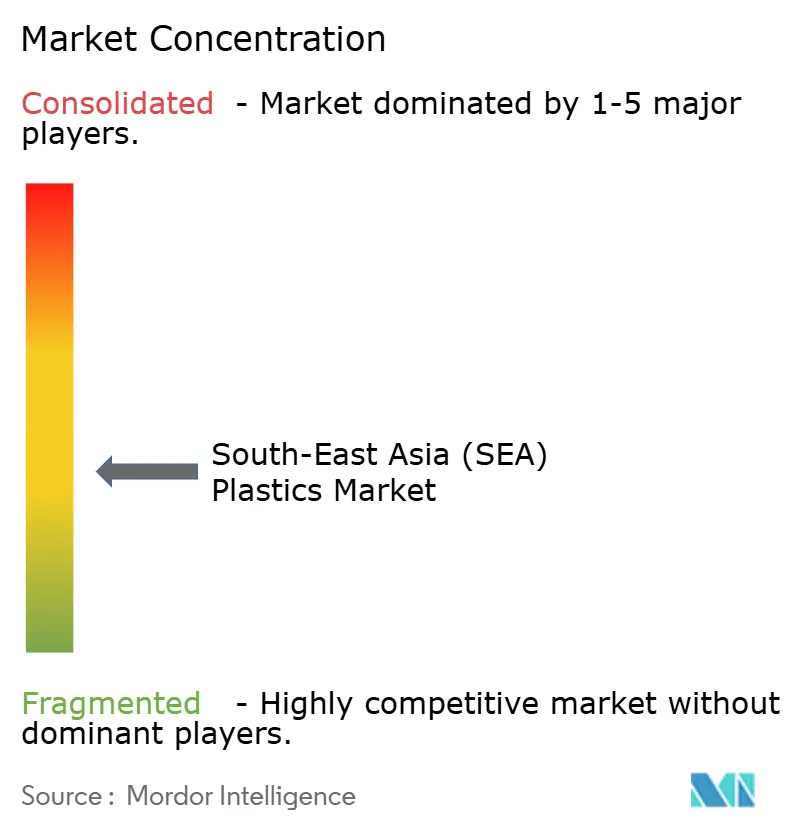

El mercado de plásticos del Sudeste Asiático está moderadamente fragmentado. Los enfoques estratégicos están evolucionando hacia la adaptabilidad de las materias primas, el abastecimiento local y la sostenibilidad. La inversión significativa de SCG en la modernización de su cracker de Map Ta Phut para etano tiene como objetivo mitigar los riesgos asociados con las fluctuaciones en los precios de la nafta. Las vías prometedoras incluyen el compounding de plásticos de ingeniería para carcasas de baterías de vehículos eléctricos (EV), el establecimiento de marcos de reciclaje químico en Filipinas y Vietnam, y la elaboración de espumas especializadas conformes con los estándares UL 94 V-0 y R-6.0 para sistemas de climatización de centros de datos.

Líderes de la Industria de Plásticos del Sudeste Asiático (SEA)

SCG Chemicals PCL

PT Chandra Asri Petrochemical Tbk

PETRONAS Chemicals Group Berhad

LOTTE Chemical Titan

Indorama Ventures

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Dongsung de Corea del Sur inauguró una nueva instalación de producción de poliuretano (PU) de 81.000 m² en Karawang, Indonesia, marcando una importante expansión de su huella de fabricación global. Con una capacidad anual de 67.000 toneladas y unos ingresos proyectados de 150 millones de USD, la planta suministrará materiales a base de PU a mercados de todo el Sudeste Asiático, las Américas y Europa.

- Marzo de 2024: An Phat Holdings anunció una asociación con el Grupo SKC de Corea del Sur para establecer una instalación de producción de PBAT (Polibutileno Adipato Tereftalato) biodegradable en Hai Phong, Vietnam. La planta, con una capacidad anual de 70.000 toneladas, se espera que comience operaciones en el tercer trimestre de 2025.

Alcance del Informe del Mercado de Plásticos del Sudeste Asiático (SEA)

El plástico es un material sintético elaborado a partir de una amplia gama de polímeros orgánicos, como polietileno, PVC, nailon, etc., que puede moldearse mientras está blando y luego solidificarse en una forma rígida o ligeramente elástica.

El mercado de plásticos está segmentado por tipo, tecnología, aplicación y geografía. Por tipo, el mercado se segmenta en plásticos tradicionales, plásticos de ingeniería y bioplásticos. Por tecnología, el mercado se segmenta en moldeo por inyección, moldeo por soplado, extrusión y otras tecnologías. Por aplicación, el mercado se segmenta en embalaje, eléctrico y electrónico, construcción e infraestructura, automotriz y transporte, artículos del hogar, muebles y ropa de cama, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 6 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del volumen (Toneladas).

| Plásticos Tradicionales |

| Plásticos de Ingeniería |

| Bioplásticos |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Extrusión |

| Otras Tecnologías |

| Embalaje |

| Eléctrico y Electrónico |

| Construcción e Infraestructura |

| Automotriz y Transporte |

| Artículos del Hogar |

| Muebles y Ropa de Cama |

| Otras Aplicaciones |

| Indonesia |

| Tailandia |

| Malasia |

| Vietnam |

| Filipinas |

| Singapur |

| Resto del Sudeste Asiático |

| Por Tipo | Plásticos Tradicionales |

| Plásticos de Ingeniería | |

| Bioplásticos | |

| Por Tecnología | Moldeo por Inyección |

| Moldeo por Soplado | |

| Extrusión | |

| Otras Tecnologías | |

| Por Aplicación | Embalaje |

| Eléctrico y Electrónico | |

| Construcción e Infraestructura | |

| Automotriz y Transporte | |

| Artículos del Hogar | |

| Muebles y Ropa de Cama | |

| Otras Aplicaciones | |

| Por Geografía | Indonesia |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Filipinas | |

| Singapur | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen pronosticado de consumo de plásticos en el Sudeste Asiático para 2031?

El tamaño del Mercado de Plásticos del Sudeste Asiático fue valorado en 31,78 millones de toneladas en 2025 y se estima que crecerá desde 33,09 millones de toneladas en 2026 hasta alcanzar 40,49 millones de toneladas en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031).

¿Qué país muestra el crecimiento más rápido en la demanda de resinas hasta 2031?

Vietnam lidera con una CAGR proyectada del 4,56% impulsada por inversiones en electrónica y automotriz.

¿Qué tan grande es el segmento de embalaje en comparación con los plásticos para la construcción?

El embalaje tuvo una participación del 38,22% en 2025, mientras que la construcción es el segmento de mayor crecimiento con una CAGR del 4,87% hasta 2031.

¿Por qué los transformadores están migrando hacia resinas de ingeniería y de base biológica?

La compresión de márgenes en los grados de productos básicos derivada del estrechamiento de los diferenciales de propano a nafta y el impulso regulatorio hacia materiales sostenibles fomenta la adopción de resinas de mayor valor.

Última actualización de la página el: