Tamaño y Participación del Mercado de Carne Roja de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

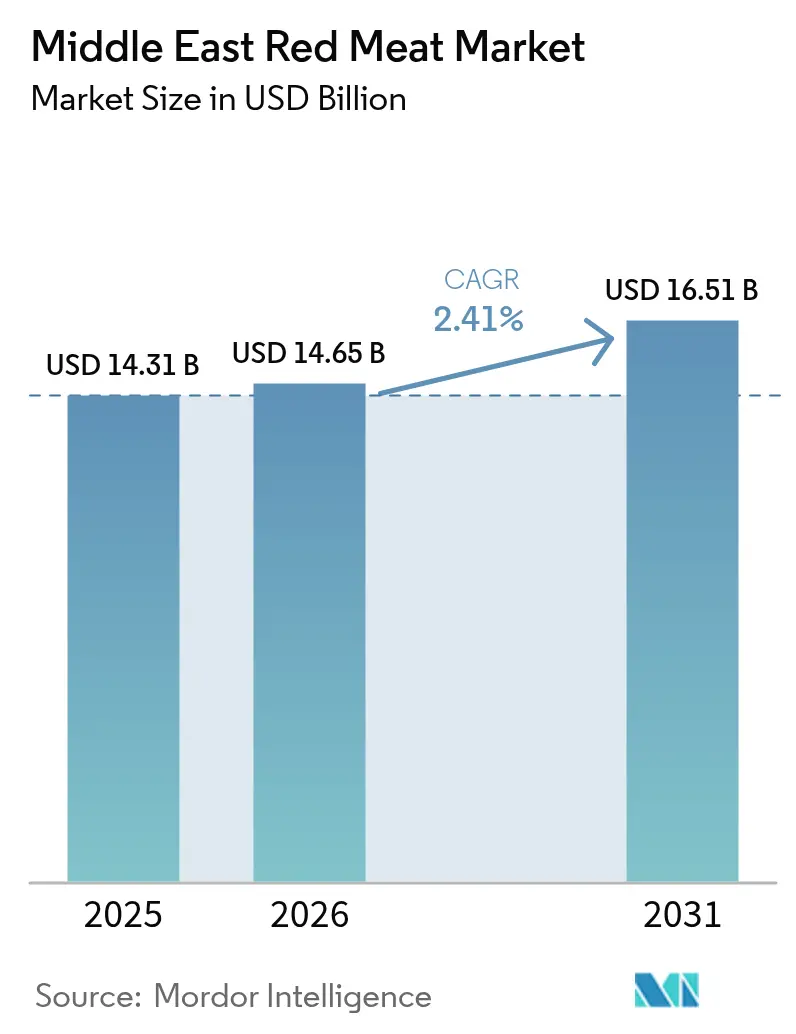

| Tamaño del mercado en el año base (2025) | 14.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Roja de Oriente Medio por Mordor Intelligence

El tamaño del mercado de carne roja de Oriente Medio en 2026 se estima en USD 14.650 millones, creciendo desde el valor de 2025 de USD 14.310 millones con proyecciones para 2031 que muestran USD 16.510 millones, creciendo a una CAGR del 2,41% durante 2026-2031. Las ganancias sostenidas reflejan el crecimiento demográfico, las mejoras en infraestructura y las influencias dietéticas occidentales que elevan la ingesta de proteínas per cápita. Los grandes procesadores están ampliando sus plantas en Arabia Saudita y los Emiratos Árabes Unidos para asegurar el suministro con certificación halal, mientras que los gobiernos simplifican las normas de importación para reforzar los objetivos de seguridad alimentaria. Los proyectos turísticos, liderados por los legados de la Expo en los Emiratos Árabes Unidos y NEOM en Arabia Saudita, impulsan la demanda en el canal Horeca y estimulan la adopción de productos premium. Los riesgos del lado de la oferta persisten en forma de fluctuaciones en los costos globales de piensos y una creciente conciencia sanitaria de los consumidores, pero las inversiones proactivas en cadenas de frío, trazabilidad e innovación de productos sustentan el impulso sostenido del mercado de carne roja de Oriente Medio.

Conclusiones Clave del Informe

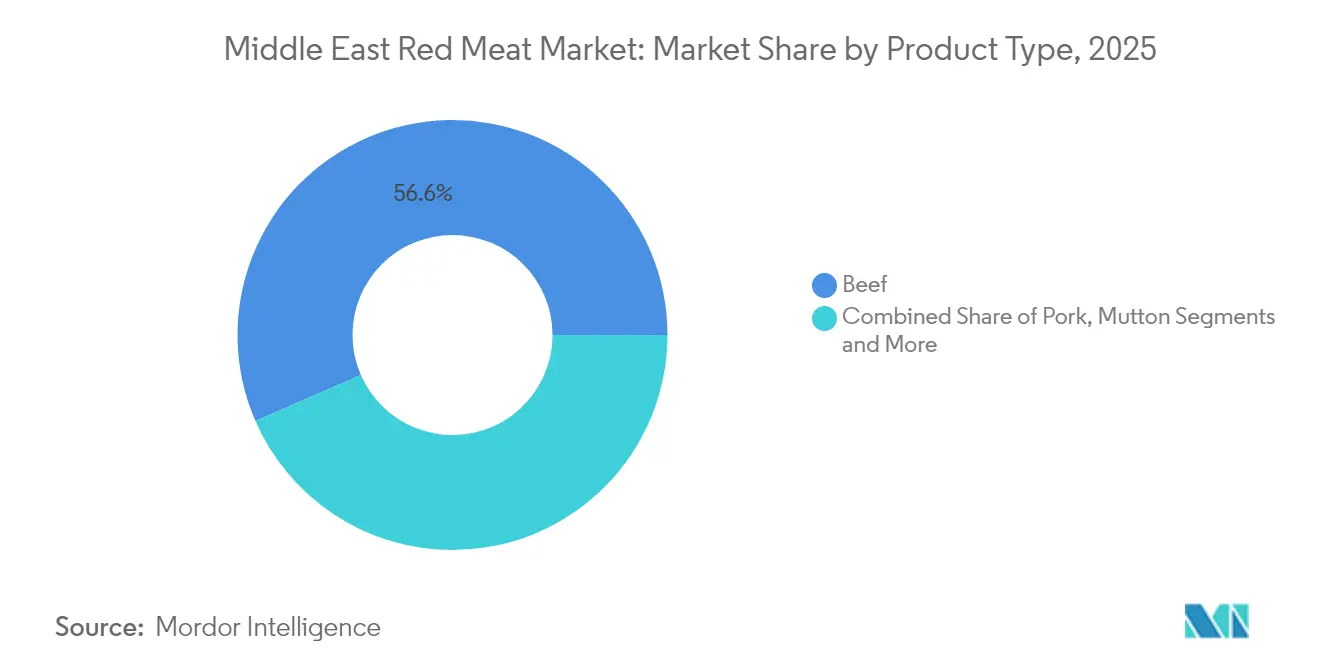

- Por tipo de producto, la carne de res lideró con el 56,55% de la participación del mercado de carne roja de Oriente Medio en 2025, mientras que se proyecta que el cordero registre la CAGR más rápida del 2,89% hasta 2031.

- Por forma, las ofertas frescas y refrigeradas representaron el 52,10% del tamaño del mercado de carne roja de Oriente Medio en 2025; se prevé que los productos procesados se expandan a una CAGR del 3,55% hasta 2031.

- Por categoría, la carne convencional dominó con una participación de ingresos del 89,85% en 2025, mientras que la carne orgánica registra una CAGR del 3,68% para el período de pronóstico.

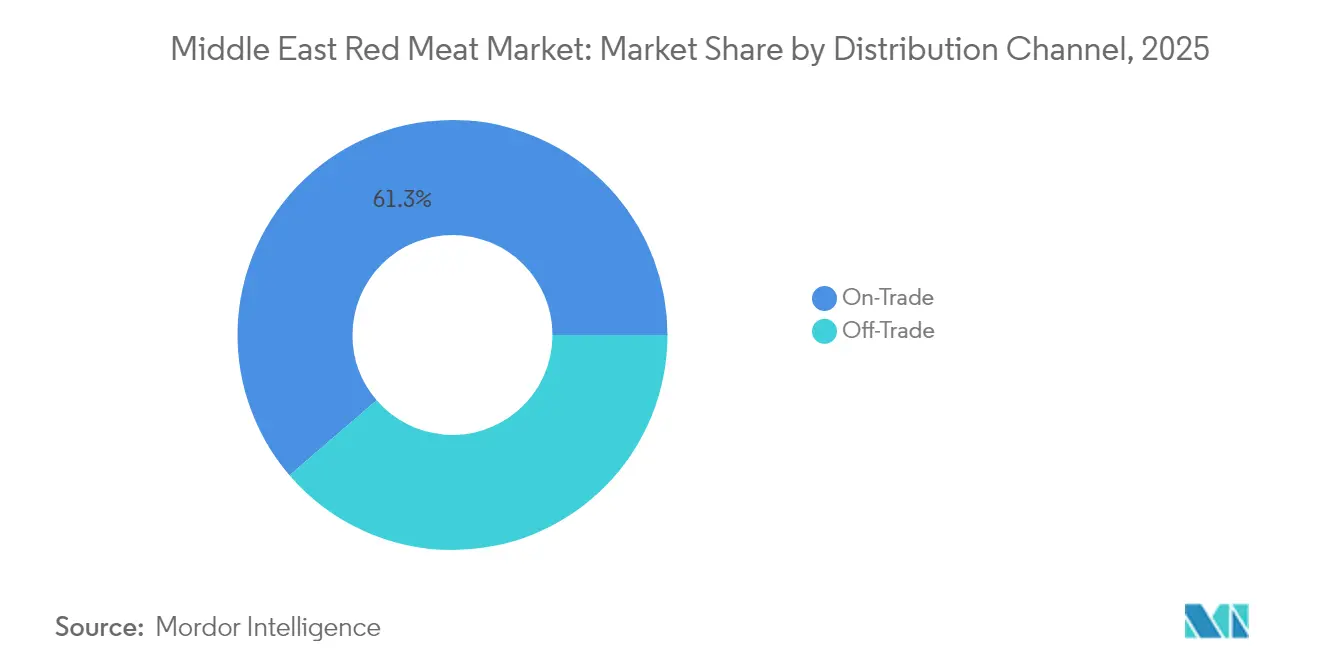

- Por canal de distribución, el segmento del canal Horeca mantuvo una participación del 61,30% del tamaño del mercado de carne roja de Oriente Medio en 2025; las ventas del canal minorista están aumentando a una CAGR del 3,33% hasta 2031.

- Por geografía, Arabia Saudita contribuyó con el 38,00% de los ingresos en 2025; Catar representa la geografía de más rápido crecimiento con una CAGR del 3,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carne Roja de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes influencias dietéticas occidentales y tendencias de dietas ricas en proteínas | +0.8% | Países del CCG, centros urbanos en Irán y Jordania | Mediano plazo (2-4 años) |

| Inversiones en procesamiento de carne e infraestructura de cadena de frío | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Catar con efectos secundarios en Kuwait y Baréin | Corto plazo (≤ 2 años) |

| Crecimiento en los sectores de hostelería y turismo | +0.4% | Emiratos Árabes Unidos, Catar, Arabia Saudita, Baréin | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales y políticas de seguridad alimentaria que apoyan las importaciones y distribución de carne | +0.3% | Arabia Saudita, Catar, Emiratos Árabes Unidos con coordinación regional | Largo plazo (≥ 4 años) |

| Mayor demanda de carne premium y con certificación halal | +0.2% | Países del CCG, Irán | Mediano plazo (2-4 años) |

| Creciente preferencia por la trazabilidad y el aseguramiento de calidad en los productos cárnicos | +0.1% | Países del CCG, particularmente Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes influencias dietéticas occidentales y tendencias de dietas ricas en proteínas

Las crecientes influencias dietéticas occidentales y las tendencias hacia dietas ricas en proteínas son impulsores significativos del mercado de carne roja de Oriente Medio. La creciente exposición a los hábitos alimentarios occidentales, caracterizados por un mayor consumo de carne y estilos culinarios diversos, está transformando las preferencias alimentarias tradicionales en la región. Este cambio está alentando a los consumidores a incorporar más carne roja, incluida la carne de res y el cordero, en sus dietas como parte de una ingesta equilibrada de proteínas. Además, el aumento de los ingresos disponibles y la urbanización están impulsando la demanda de proteínas de alta calidad y premium, lo que refleja una creciente conciencia sanitaria y cambios en los patrones de estilo de vida en los países de Oriente Medio. Estos factores, combinados con el aumento de la población de la región y el crecimiento del turismo, están sustentando un sólido crecimiento en el consumo de carne roja. Como resultado, las empresas del sector cárnico de Oriente Medio están ampliando su oferta de productos, incluidas opciones de carne roja con valor agregado y listas para cocinar, para atender los gustos cambiantes y las preferencias de conveniencia de los consumidores. El impacto general es un panorama de mercado dinámico moldeado tanto por la tradición cultural como por las tendencias dietéticas modernas.

Inversiones en procesamiento de carne e infraestructura de cadena de frío

Las inversiones en procesamiento de carne e infraestructura de cadena de frío son impulsores fundamentales del mercado de carne roja de Oriente Medio, que mejoran significativamente la calidad del producto, la seguridad y la eficiencia de la cadena de suministro. Los gobiernos y los actores del sector privado en toda la región están canalizando cada vez más fondos hacia la modernización de mataderos, plantas de procesamiento e instalaciones de almacenamiento para satisfacer la creciente demanda y los estrictos requisitos de certificación halal. Estas inversiones reducen la dependencia de las importaciones al ampliar las capacidades de producción local y mejorar el potencial de exportación mediante mejores tecnologías de conservación y distribución. La logística avanzada de cadena de frío permite una mayor vida útil y un alcance geográfico más amplio, facilitando el acceso a productos de carne roja fresca y procesada tanto en áreas urbanas como remotas. Países como Arabia Saudita, los Emiratos Árabes Unidos y Turquía lideran la adopción de tecnologías de procesamiento automatizado y control de calidad basado en IA, respaldados por iniciativas estratégicas como la Visión 2030 de Arabia Saudita y la estrategia de seguridad alimentaria 2051 de los Emiratos Árabes Unidos. Este auge en el desarrollo de infraestructuras fomenta una mayor resiliencia del mercado, competitividad y confianza del consumidor, posicionando a Oriente Medio como un creciente centro de la industria mundial de carne roja.

Crecimiento en los sectores de hostelería y turismo

Dubái continúa consolidando su posición como centro turístico mundial, acogiendo un récord de 18,72 millones de visitantes internacionales que pernoctaron en 2024, lo que refleja un aumento del 9% en comparación con el año anterior [1]Fuente: Economía y Turismo de Dubái, "Informe de Desempeño Turístico Enero - Diciembre 2024", www.dubaidet.gov.ae. Este crecimiento demuestra el atractivo en expansión de Dubái impulsado por su infraestructura de hostelería de clase mundial, atracciones de lujo y ofertas culturales diversificadas. Las inversiones estratégicas de la ciudad en infraestructura turística, opciones de entretenimiento innovadoras como Real Madrid World y eventos globales de alto perfil han sido factores clave para atraer a una audiencia internacional diversa. De manera similar, Arabia Saudita ha experimentado un notable auge en el turismo, recibiendo 86,16 millones de turistas en 2024 [2]Fuente: Ministerio de Turismo, "Panel de Control de Turismo", www.mt.gov.sa, impulsado por ambiciosas estrategias nacionales como la Visión Saudita 2030 que buscan diversificar la economía y mejorar la experiencia del visitante. En conjunto, estos desarrollos destacan la creciente prominencia de Oriente Medio como destino de primer nivel para los viajeros mundiales, influyendo positivamente en la demanda en sectores como el mercado de carne roja a través del mayor consumo en hostelería y servicios de alimentación.

Iniciativas gubernamentales y políticas de seguridad alimentaria que apoyan las importaciones y distribución de carne

Los gobiernos regionales están desplegando marcos integrales de seguridad alimentaria, enfatizando la resiliencia de las cadenas de suministro de proteínas. El Programa Nacional de Seguridad Alimentaria de Catar ha emergido como un referente regional en planificación estratégica. Mientras tanto, la estrategia de seguridad alimentaria de Arabia Saudita está ampliando sus horizontes, centrándose en diversificar las importaciones y reforzar las capacidades de procesamiento doméstico [3]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "Visión 2030", www.sfda.gov.sa. Esto crea un panorama político que se inclina favorablemente hacia el procesamiento de carne a gran escala. Pero estas iniciativas no se limitan a facilitar las importaciones; también profundizan en la armonización regulatoria. Los esfuerzos de estandarización dentro del CCG están reduciendo notablemente los costos de cumplimiento para los procesadores regionales. En el frente financiero, los mecanismos respaldados por el gobierno están impulsando el desarrollo de infraestructuras. Junto con las políticas de reservas estratégicas, estas iniciativas están creando patrones de demanda predecibles. Esto, a su vez, permite a los procesadores ajustar con precisión su utilización de capacidad. Curiosamente, aunque el marco de políticas en evolución apunta a la autosuficiencia, refuerza involuntariamente a los procesadores dependientes de las importaciones. Estos se benefician de la claridad regulatoria y el respaldo infraestructural, que colectivamente mitigan los riesgos operacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuación de precios de la carne roja debido a desequilibrios entre oferta y demanda | -0.4% | Regional con impacto agudo en países dependientes de importaciones | Corto plazo (≤ 2 años) |

| Preocupaciones de salud relacionadas con el consumo excesivo de carne roja | -0.3% | Centros urbanos del CCG, Irán y Jordania | Mediano plazo (2-4 años) |

| Estrictas regulaciones halal y de seguridad alimentaria | -0.2% | Países del CCG con normas armonizadas | Largo plazo (≥ 4 años) |

| Competencia de fuentes alternativas de proteínas y carnes de aves | -0.1% | Mercados urbanos de Emiratos Árabes Unidos, Catar y Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuación de precios de la carne roja debido a desequilibrios entre oferta y demanda

En Oriente Medio, el mercado de carne roja enfrenta desafíos significativos, principalmente debido a los desequilibrios entre oferta y demanda que conducen a fluctuaciones de precios. La fuerte dependencia de la región en las importaciones la hace vulnerable a las oscilaciones de precios mundiales. Estas oscilaciones son frecuentemente impulsadas por restricciones a la exportación, costos crecientes de piensos y tensiones geopolíticas, que colectivamente desestabilizan el mercado. Dicha volatilidad genera incertidumbre tanto para compradores como para vendedores, impactando la rentabilidad y la consistencia de los precios. Factores como el crecimiento demográfico, la urbanización y un sector turístico en auge han generado una mayor demanda, que a menudo supera la oferta. Este desequilibrio ha resultado en notables aumentos de precios, particularmente para la carne de res y el cordero premium, que son muy demandados por los consumidores. Adicionalmente, los picos estacionales de demanda durante festividades religiosas, como el Ramadán y el Eid, exacerban aún más estas fluctuaciones de precios, dificultando la planificación efectiva por parte de las partes interesadas. Si bien los gobiernos han avanzado en fortalecer la producción local y apuntar a la autosuficiencia a través de iniciativas como subsidios y desarrollo de infraestructuras, la continua dependencia de las importaciones representa un desafío. Esta dependencia complica los esfuerzos de control de precios, presentando un obstáculo significativo para el crecimiento sostenido y la estabilidad a largo plazo en el mercado de carne roja de la región.

Preocupaciones de salud relacionadas con el consumo excesivo de carne roja

Las preocupaciones de salud relacionadas con el consumo excesivo de carne roja representan una restricción notable en el mercado de carne roja de Oriente Medio. Las investigaciones indican que el consumo elevado de carne roja y procesada está asociado con mayores riesgos de cáncer colorrectal, enfermedades cardiovasculares, diabetes tipo 2 y otras enfermedades crónicas. Aunque la dieta tradicional de Oriente Medio históricamente se caracterizaba por un consumo moderado de carne, los rápidos cambios dietéticos hacia patrones alimentarios de estilo occidental han conducido a niveles más altos de ingesta de carne, generando preocupaciones de salud pública. Los productos cárnicos procesados, ampliamente consumidos por razones de conveniencia y preferencias de sabor, han sido vinculados a riesgos de salud particularmente más elevados en comparación con la carne no procesada. Diversos estudios en la región han reportado resultados mixtos, pero la tendencia general apunta a una mayor conciencia y cautela entre los consumidores y los formuladores de políticas. En consecuencia, existe una creciente demanda de opciones de carne más saludables y magras y fuentes alternativas de proteínas, lo que podría impactar los patrones futuros de consumo de carne roja en la región. Estas consideraciones de salud impulsan llamados a un consumo moderado y mejores directrices nutricionales para mitigar los posibles resultados negativos relacionados con el consumo elevado de carne roja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Carne de Res Enfrenta el Desafío del Crecimiento del Cordero

La carne de res ostenta la mayor participación de mercado en el mercado de carne roja de Oriente Medio en 2025, con una posición dominante del 56,55% de la participación total. Este liderazgo refleja las preferencias de consumo establecidas que favorecen a la carne de res como fuente proteica básica en toda la región. La infraestructura de la cadena de suministro está altamente optimizada para el procesamiento de carne de res a gran escala, lo que permite una producción y distribución eficientes para satisfacer la fuerte demanda. Adicionalmente, la creciente prosperidad en mercados clave como los Emiratos Árabes Unidos y Arabia Saudita sustenta el consumo de carne de res premium, con un enfoque creciente en cortes y grados de carne de res de alta calidad. La creciente presencia de establecimientos de servicios de alimentación de estilo occidental también impulsa el liderazgo de mercado de la carne de res, atendiendo a los consumidores urbanos con hábitos dietéticos cambiantes. En general, la posición consolidada de la carne de res es una combinación de preferencias culturales, madurez de la cadena de suministro y disposición del consumidor a invertir en calidad.

El cordero, por su parte, es el segmento de más rápido crecimiento en el mercado de carne roja de Oriente Medio, exhibiendo una CAGR del 2,89% proyectada hasta 2031. Este rápido crecimiento señala el cambio en las preferencias del consumidor hacia proteínas regionales tradicionales y ofertas premium que atienden a prácticas culturales y religiosas específicas. El atractivo del cordero es particularmente fuerte en países como Baréin, Catar y Kuwait, donde es un elemento básico en platos tradicionales y festividades religiosas. El segmento se beneficia de una base de consumidores en crecimiento que valora los sabores regionales auténticos y los cortes de cordero de gama alta como parte de una experiencia gastronómica premium. Además, las iniciativas para expandir la producción local y mejorar las capacidades de la cadena de suministro están ayudando a satisfacer la creciente demanda. El crecimiento más rápido del cordero en comparación con otros segmentos destaca una dinámica de mercado en evolución que abraza tanto los patrones de consumo de carne roja modernos como los tradicionales.

Por Forma: Los Productos Frescos Lideran Mientras la Innovación en Procesamiento se Acelera

Los productos de carne roja fresca y refrigerada mantuvieron la mayor participación del mercado de Oriente Medio en 2025, representando el 52,10% de las ventas totales. Este dominio está profundamente arraigado en las preferencias del consumidor por calidad, sabor y métodos de preparación tradicionales que son parte integral de las cocinas de Oriente Medio. El atractivo sensorial de la carne recién obtenida, junto con la confianza en los productos suministrados localmente, sigue reforzando la demanda tanto en los sectores doméstico como de servicios de alimentación. Las condiciones climáticas de la región, particularmente el clima cálido, favorecen el consumo rápido de productos frescos antes de que el deterioro se convierta en una preocupación. Las prácticas culturales como las compras diarias de carne y la preparación para reuniones familiares refuerzan aún más la fortaleza de este segmento. Además, las estructuras de la cadena de suministro que priorizan los tiempos de transporte cortos y los mataderos locales sustentan la prevalencia de las ofertas frescas y refrigeradas en los mercados regionales.

Los productos de carne roja procesada representan el segmento de más rápido crecimiento en Oriente Medio, registrando una CAGR del 3,55% a partir de 2025. El crecimiento en esta categoría está impulsado por la innovación en productos con valor agregado que ofrecen mayor vida útil, mayor conveniencia y diversificación de sabores. Los cambios en los estilos de vida, la urbanización y la creciente participación en el entorno minorista moderno están creando una mayor demanda de soluciones de carne lista para cocinar y lista para consumir. Las estrategias de desarrollo de productos se centran en adaptar los sabores tradicionales de Oriente Medio a formatos procesados que conserven la autenticidad y al mismo tiempo satisfagan las necesidades de conveniencia. Los avances en el embalaje y las mejoras en la infraestructura de cadena de frío también están permitiendo una distribución más amplia, reduciendo el desperdicio y ampliando el acceso de los consumidores. A medida que aumenta la conciencia sobre la preparación de alimentos que ahorra tiempo, se espera que las alternativas procesadas capturen una mayor proporción de las compras, particularmente entre los segmentos demográficos más jóvenes y de clase trabajadora.

Por Categoría: El Dominio Convencional Desafiado por el Crecimiento Orgánico

La carne roja convencional domina el mercado de Oriente Medio con una contundente participación del 89,85% en 2025, respaldada por cadenas de suministro bien establecidas y extensas redes de distribución que atienden la demanda del mercado masivo. La sensibilidad al precio sigue siendo un factor clave que influye en las decisiones de compra, con productos convencionales que ofrecen asequibilidad en comparación con las alternativas de nicho. La fortaleza del segmento se refuerza aún más por la familiaridad generalizada, la integración cultural y las barreras regulatorias mínimas para la producción y el comercio. La infraestructura limitada para la producción de carne orgánica ha mantenido el mercado fuertemente inclinado hacia las fuentes convencionales, asegurando una disponibilidad consistente y precios competitivos. Adicionalmente, la carne convencional se beneficia de economías de escala, lo que permite a los productores satisfacer las necesidades de los sectores minorista y de servicios de alimentación en áreas urbanas y rurales. Esta posición consolidada destaca el papel del segmento como principal impulsor de los volúmenes del mercado, atendiendo a amplias bases de consumidores en distintos grupos de ingresos.

La carne roja orgánica, si bien representa una pequeña proporción del mercado, es el segmento de más rápido crecimiento con una CAGR proyectada del 3,68%, impulsada por la creciente conciencia sanitaria y ambiental entre consumidores pudientes y expatriados. Esta trayectoria de crecimiento refleja un cambio gradual en los patrones de consumo hacia ofertas premium percibidas como más saludables y sostenibles. Los canales de venta minorista emergentes, incluidos los supermercados premium y las tiendas orgánicas especializadas, están exhibiendo cada vez más productos de carne orgánica certificada, aumentando la visibilidad. Además, los gobiernos y los inversores privados están comenzando a explorar inversiones en ganadería orgánica para satisfacer el creciente interés en trazabilidad y productos de etiqueta limpia. Aunque las primas de precio siguen siendo sustanciales, un segmento de nicho de consumidores está dispuesto a pagar más por la garantía de producción libre de productos químicos y los estándares de bienestar animal. Como resultado, el segmento orgánico está consolidando una posición distinta dentro del mercado, atrayendo a compradores orientados al estilo de vida y con conciencia ambiental que buscan opciones diferenciadas.

Por Canal de Distribución: La Fortaleza del Canal Horeca Se Encuentra con la Innovación del Canal Minorista

Los canales Horeca lideran el mercado de carne roja de Oriente Medio con una participación dominante del 61,30% en 2025, respaldados por el sólido sector de hostelería de la región y las tradiciones culturales que enfatizan la comida social con platos de carne premium. Los hoteles, restaurantes y servicios de catering mantienen una demanda constante durante todo el año, creando una base de ingresos confiable para los proveedores y procesadores. Estos establecimientos suelen priorizar el abastecimiento de productos cárnicos frescos, de alta calidad y certificados, lo que permite a los proveedores obtener precios premium y mejorar la rentabilidad. El desempeño del segmento está estrechamente ligado al auge de la industria turística y la cultura de entretenimiento empresarial, particularmente en las naciones del CCG como los Emiratos Árabes Unidos, Arabia Saudita y Catar. Los eventos de alto perfil, conferencias y megaproyectos impulsados por la hostelería continúan impulsando la demanda de ofertas premium de carne roja. En general, el canal Horeca se beneficia de una combinación de hábitos gastronómicos culturales, estrategias de diversificación económica y expansión del mercado liderada por el turismo.

Los canales minoristas, aunque con menor participación, son el segmento de distribución de más rápido crecimiento con una CAGR del 3,33%, impulsados por el rápido desarrollo de la infraestructura minorista moderna y la creciente penetración de las plataformas de comercio electrónico. Los supermercados, hipermercados y tiendas especializadas de carne ofrecen cada vez más una gama más amplia de productos de carne roja fresca, refrigerada y congelada a precios competitivos. La adopción de servicios de compras de alimentos en línea, particularmente en los centros urbanos, ha ampliado el acceso y la conveniencia del consumidor, permitiendo el crecimiento más allá de los puntos de venta físicos tradicionales. Las campañas de promoción estratégica, los programas de fidelización y las innovaciones mejoradas en el embalaje están impulsando aún más la frecuencia de compra en este segmento. Adicionalmente, los cambios en los patrones de consumo doméstico, impulsados por estilos de vida más ocupados y una mayor tendencia a comer en casa, contribuyen a este impulso de crecimiento. A medida que el comercio moderno y los canales digitales continúan madurando, la distribución minorista está llamada a desempeñar un papel cada vez más significativo en la configuración del panorama del mercado.

Análisis Geográfico

Arabia Saudita ostenta la mayor participación del mercado de carne roja de Oriente Medio con un 38,00% en 2025, impulsada por su amplia base de consumidores, altos niveles de consumo de carne y crecientes capacidades de producción doméstica. El enfoque estratégico del país en la seguridad alimentaria y la autosuficiencia bajo la Visión 2030 ha llevado a inversiones significativas en instalaciones de procesamiento y logística de cadena de frío. Estos desarrollos han mejorado la eficiencia de la manufactura local al tiempo que reducen la dependencia de las importaciones. Además, las iniciativas respaldadas por el gobierno para atraer financiación del sector privado y alianzas extranjeras están fortaleciendo la competitividad del sector de carne roja. La expansión de los establecimientos minoristas modernos y de servicios de alimentación en las principales ciudades como Riad, Yeda y Dammam impulsa aún más la demanda de productos cárnicos tanto premium como asequibles.

Catar se destaca como el mercado de más rápido crecimiento en la región, proyectado para expandirse a una CAGR del 3,05%, respaldado por los avances en la resiliencia de la cadena de suministro y el desarrollo de infraestructuras. El legado de la Copa Mundial de la FIFA 2022 continúa apoyando el crecimiento sostenido en hostelería y turismo, contribuyendo a un mayor consumo de carne en restaurantes y servicios de catering. El crecimiento demográfico y el aumento de los ingresos disponibles están impulsando aún más la demanda de opciones de carne roja diversas y de alta calidad. El Programa Nacional de Seguridad Alimentaria del gobierno juega un papel fundamental al promover inversiones en producción local, capacidad de almacenamiento en frío y canales de importación eficientes. Adicionalmente, la creciente conciencia sobre la sostenibilidad alimentaria y la trazabilidad entre los consumidores está alentando a los proveedores a introducir embalajes mejorados y ofertas de carne certificada.

Los Emiratos Árabes Unidos mantienen una presencia significativa en el mercado a través de su papel como centro comercial regional y la avanzada infraestructura de cadena de frío que sirve a mercados más amplios del CCG. La diversa población expatriada del país crea demanda de productos proteicos variados, mientras que el estatus de Dubái como destino culinario impulsa el consumo de productos premium. Kuwait, Omán y Baréin representan mercados más pequeños pero estables con potencial de crecimiento vinculado a la diversificación económica y las iniciativas de desarrollo de infraestructuras. Irán presenta dinámicas de mercado únicas debido a las sanciones económicas y la volatilidad cambiaria, aunque los patrones de consumo doméstico siguen siendo sólidos. Jordania e Irak enfrentan desafíos económicos que limitan la adopción de productos premium, mientras que la categoría del Resto de Oriente Medio incluye mercados emergentes con un potencial significativo a largo plazo a medida que avanzan la estabilidad política y el desarrollo económico.

Panorama Competitivo

El mercado de carne roja de Oriente Medio muestra una concentración moderada, con una puntuación de 4 que indica una dinámica competitiva equilibrada. Este equilibrio surge de la interacción entre los actores regionales establecidos y los procesadores internacionales que buscan ingresar o expandirse dentro del mercado. Los líderes regionales como Almarai, Tanmiah Food Company y Siniora Food Industries han construido un sólido reconocimiento de marca y experiencia local, mientras que los procesadores internacionales como JBS y BRF aprovechan sus capacidades globales de cadena de suministro y tecnologías avanzadas de procesamiento para establecer una posición. El énfasis en la certificación halal, un factor crítico en la región, sigue siendo un diferenciador clave para los participantes del mercado, garantizando el cumplimiento de las preferencias del consumidor y los requisitos religiosos.

Los líderes del mercado emplean diversas estrategias para mantener su ventaja competitiva. Estas incluyen la integración de cadenas de suministro para garantizar la disponibilidad constante de productos, la adopción de tecnologías avanzadas para el aseguramiento de la calidad y la trazabilidad, y la optimización de operaciones para lograr eficiencias de costos. La capacidad de asegurar fuentes de suministro confiables es un foco importante, ya que impacta directamente la estabilidad de la producción y los precios. Adicionalmente, las empresas están invirtiendo en el desarrollo de redes de distribución sólidas para atender eficazmente tanto los canales institucionales como los minoristas. Este enfoque de doble canal les permite atender a una amplia gama de clientes, desde proveedores de servicios de alimentación a gran escala hasta consumidores individuales, ampliando así su alcance de mercado.

La intensidad competitiva en el mercado de carne roja de Oriente Medio se ve acentuada por la creciente demanda de productos premium y con valor agregado. Las empresas están innovando cada vez más para satisfacer las preferencias evolutivas de los consumidores, como ofrecer productos cárnicos orgánicos, alimentados con pasto o procesados con perfiles nutricionales mejorados. Además, la adopción de herramientas digitales y plataformas de comercio electrónico está transformando los modelos de distribución tradicionales, permitiendo a los actores relacionarse directamente con los consumidores y optimizar las operaciones de la cadena de suministro. A medida que el mercado continúa evolucionando, la capacidad de adaptarse a estas tendencias mientras se mantiene la eficiencia de costos y la calidad del producto será crucial para el crecimiento sostenido y la competitividad.

Líderes de la Industria de Carne Roja de Oriente Medio

BRF S.A.

Tanmiah Food Company

The Savola Group

Sunbulah Group

Almarai Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Al Ain Farms Group (AAFG) y Food Tech Valley anunciaron sus planes para un centro logístico de 260.000 pies cuadrados en Dubái en el Foro Futuro Alimentario 2025, un evento organizado por el Ministerio de Economía y Turismo. Las empresas declararon que la nueva instalación fue diseñada para mejorar la velocidad y eficiencia de la entrega de alimentos, al tiempo que reduce las emisiones de carbono para alinearse con los objetivos de Cero Neto 2050 de los Emiratos Árabes Unidos.

- Abril de 2025: BRF y la Empresa de Desarrollo de Productos Halal (HPDC) anunciaron una nueva instalación de procesamiento de alimentos en Yeda, Arabia Saudita. La inversión de USD 160 millones en la unidad fortalece la posición de BRF Arabia en el mercado saudita y refuerza la alianza de seguridad alimentaria con el Reino. La instalación se centrará en productos procesados a base de aves y carne de res con una capacidad de producción anual de 40.000 toneladas.

- Noviembre de 2024: JBS S.A. inauguró una nueva planta de procesamiento en Yeda, Arabia Saudita, como parte de su estrategia para expandir significativamente sus operaciones en la región. Con una inversión de USD 50 millones, la instalación tiene como objetivo cuadruplicar la capacidad de producción de la empresa.

- Noviembre de 2024: Almarai se asoció con SIG para su plan de expansión de cinco años con el objetivo de fortalecer su posición en el mercado y avanzar en operaciones sostenibles. SIG proporcionará soluciones de manufactura que apoyen los objetivos operacionales y de sostenibilidad de Almarai.

Alcance del Informe del Mercado de Carne Roja de Oriente Medio

Carne de Res, Cordero, Cerdo están cubiertos como segmentos por Tipo. Enlatada, Fresca / Refrigerada, Congelada, Procesada están cubiertos como segmentos por Forma. Canal Minorista, Canal Horeca están cubiertos como segmentos por Canal de Distribución. Baréin, Kuwait, Omán, Catar, Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por País.| Carne de Res | |

| Cerdo | |

| Cordero | Carne de Ovino |

| Carne de Caprino | |

| Otras Carnes |

| Fresca / Refrigerada | |

| Congelada | |

| Enlatada | |

| Procesada | Curada |

| Ahumada |

| Carne Convencional |

| Carne Orgánica |

| Canal Horeca | Hoteles |

| Restaurantes | |

| Catering | |

| Canal Minorista | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Canal de Venta Minorista en Línea | |

| Otro Canal de Distribución |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Irán |

| Jordania |

| Irak |

| Resto de Oriente Medio |

| Por Tipo de Producto | Carne de Res | |

| Cerdo | ||

| Cordero | Carne de Ovino | |

| Carne de Caprino | ||

| Otras Carnes | ||

| Por Forma | Fresca / Refrigerada | |

| Congelada | ||

| Enlatada | ||

| Procesada | Curada | |

| Ahumada | ||

| Por Categoría | Carne Convencional | |

| Carne Orgánica | ||

| Por Canal de Distribución | Canal Horeca | Hoteles |

| Restaurantes | ||

| Catering | ||

| Canal Minorista | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Canal de Venta Minorista en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

| Irán | ||

| Jordania | ||

| Irak | ||

| Resto de Oriente Medio | ||

Definición de mercado

- Carne - La carne se define como la carne o las partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se compra en puntos de venta minorista para su cocción y consumo en el hogar. Para el mercado estudiado, solo se ha considerado la carne cruda. Esta podría procesarse en diversas formas, que se han cubierto bajo la forma "Procesada". Las otras compras de carne se realizan a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos son tipos de carne no tan comúnmente consumidos, pero aún tienen presencia en partes específicas del mundo. Independientemente de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercialmente o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando se cocina. Incluye cualquier carne que provenga de mamíferos, como la carne de res, cordero, cerdo, caprino, ternera y carnero.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleado de la carne de res, el color y brillo de la carne, su textura y color, brillo y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en conexión con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos llegando al 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentran en los seis stocks distintos conocidos mundialmente en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de Res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir la marca de calidad "Carne de Res Angus Certificada". |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Angus Negro | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, típicamente grande y elaborada con cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (BSE) | Es un trastorno neurológico progresivo del ganado que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, res o ternera. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Pecho de Res | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que es criado y cultivado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del cual los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de carne de res que es parte del corte primal de paleta, que es una gran sección de carne del área del hombro de una vaca. |

| Carne de Res en Conserva | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pierna de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una hembra adulta de oveja. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Antebrazo Delantero | Es la parte superior de la pata delantera del ganado. |

| Salchichas Fráncfort | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección e Inocuidad de los Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentra en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto como alimento. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Carne Seca (Jerky) | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar el deterioro. |

| Carne de Res Kobe | Es carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborada con carne de cerdo finamente picada o molida curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res altamente condimentada y ahumada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborada con carne curada. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en cerdos que causa fallo reproductivo en etapa tardía y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el embalaje. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado en Retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata metálica, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de carne de res derivado de la división entre la pierna y el lomo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen solo enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha con nervaduras en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de carne de res de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de carne de res que consiste en el músculo solomillo completo de una vaca. |

| Gamba Tigre | Se refiere a una variedad grande de camarón de los océanos Índico y Pacífico. |

| Grasa Trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Gamba Vannamei | Se refiere a gambas y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne con alto contenido de marmoleado. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables requeridas para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones de tamaño de mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.