Tamaño y Participación del Mercado de Cartoncillo de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

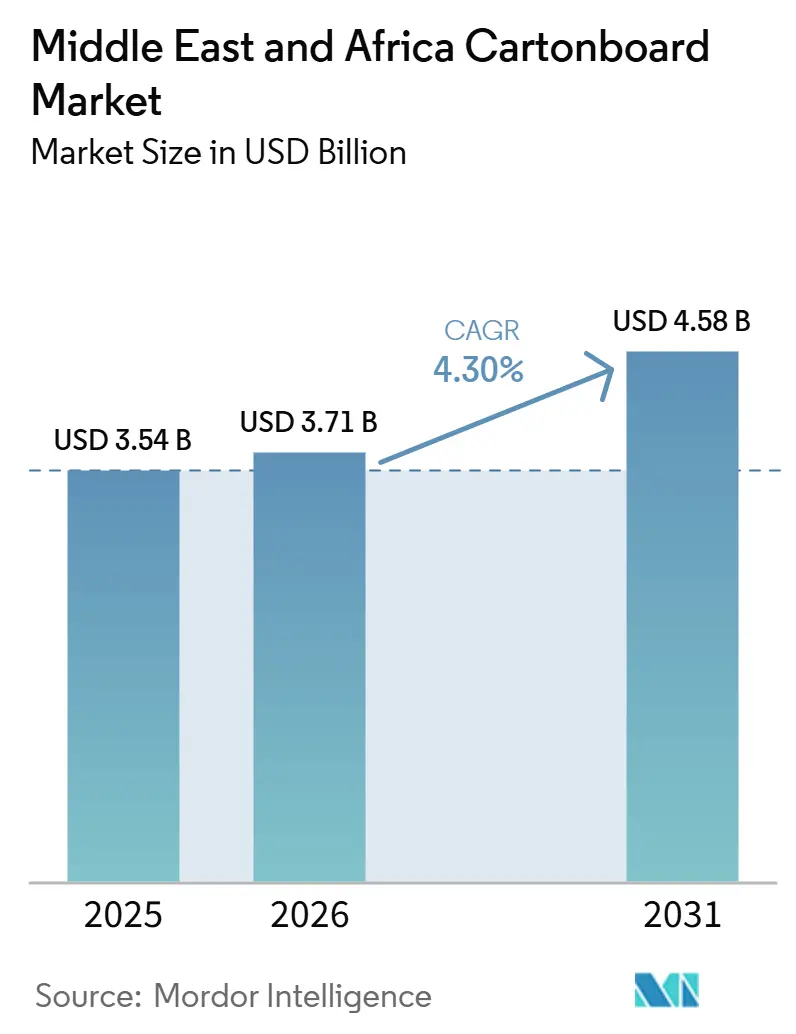

| Tamaño del mercado en el año base (2025) | 3.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Cartoncillo de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Cartoncillo de Oriente Medio y África fue valorado en 3.540 millones de USD en 2025 y se estima que crecerá desde 3.710 millones de USD en 2026 hasta alcanzar 4.580 millones de USD en 2031, a una CAGR del 4,30% durante el período de pronóstico (2026-2031).

El crecimiento está siendo impulsado por regulaciones más estrictas sobre plásticos en los principales mercados del Golfo, un mayor consumo de alimentos envasados a medida que las ciudades crecen y el comercio minorista moderno se expande, y una mayor demanda de cartoncillo premium en el envasado farmacéutico. El mercado de cartoncillo de Oriente Medio y África también se está volviendo comercialmente más desigual, porque el cartoncillo importado de Europa y Asia frecuentemente llega a precios inferiores a los costos de producción local, incluso mientras la demanda de envases sigue aumentando. Los propietarios de marcas están migrando hacia grados de fibra virgen y de mayor rendimiento donde los estándares de contacto con alimentos, las expectativas de higiene y la calidad de impresión tienen mayor peso en las decisiones de compra. Arabia Saudita sigue siendo el principal centro de demanda porque su base de producción de bienes de consumo de alta rotación, la expansión de hipermercados y la inversión en procesamiento de alimentos mantienen el consumo de envases de cartón amplio y recurrente. El mercado de cartoncillo de Oriente Medio y África muestra, por tanto, un sólido respaldo de volumen, pero los márgenes de los convertidores siguen bajo presión debido a la volatilidad del flete, la competencia de las importaciones y la limitada profundidad de materias primas locales.

Conclusiones Clave del Informe

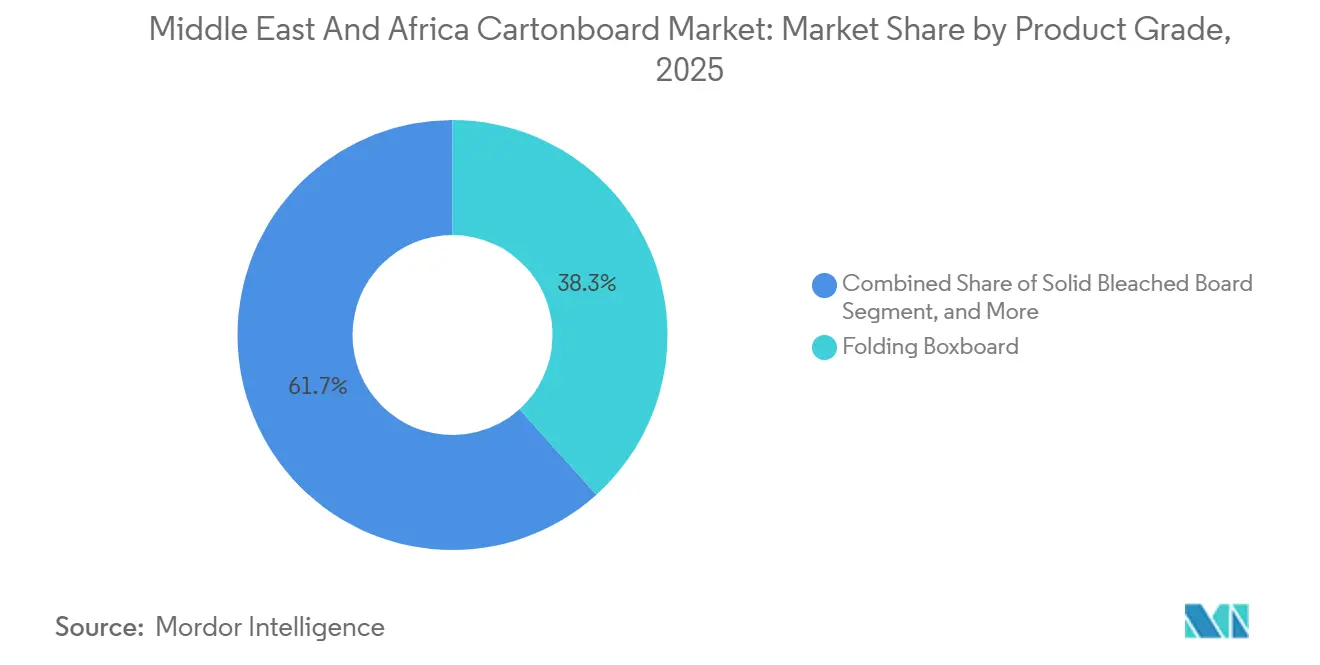

- Por grado de producto, el Cartoncillo Plegable representó el 38,32% de la participación del mercado de cartoncillo de Oriente Medio y África en 2025, mientras que se prevé que la Cartulina Blanqueada Sólida se expanda a una CAGR del 7,53% hasta 2031.

- Por formato de envase, las Cajas Plegables representaron el 56,15% del tamaño del mercado de cartoncillo de Oriente Medio y África en 2025, mientras que Otros Formatos de Envase, incluidos vasos, contenedores para servicios de alimentación y bandejas, avanzan a una CAGR del 5,45% hasta 2031.

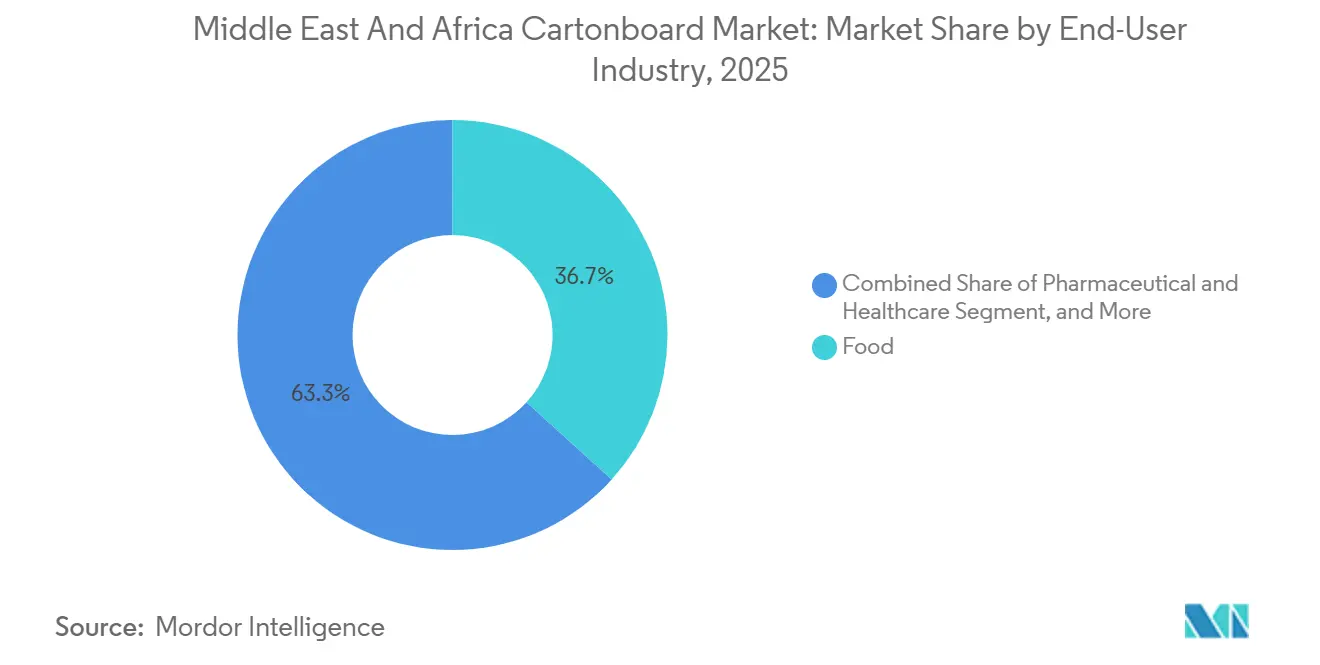

- Por industria de usuario final, la alimentación representó el 36,73% del valor regional en 2025, mientras que se espera que el envasado farmacéutico y sanitario crezca a una CAGR del 6,67% hasta 2031.

- Por geografía, Arabia Saudita concentró el 33,27% del valor regional en 2025, mientras que se proyecta que Sudáfrica registre el crecimiento regional más rápido con una CAGR del 5,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vientos de Cola por Sustitución de Plásticos y Regulación de Envases | +1.4% | Emiratos Árabes Unidos y Arabia Saudita (primarios), adopción acelerada en todo el CCG con efecto de contagio hacia Egipto y Turquía | Corto plazo (≤ 2 años) |

| Aumento del Consumo de Alimentos Envasados | +1.1% | Mercados centrales del CCG, con contribución creciente del Norte de África y el África Subsahariana en proceso de urbanización | Mediano plazo (2-4 años) |

| Demanda de Envases de Bebidas de Lácteos y Zumos | +0.8% | Arabia Saudita y Emiratos Árabes Unidos (dominantes), Turquía (en crecimiento), programas de leche escolar en África Oriental como atracción secundaria | Mediano plazo (2-4 años) |

| Localización del Envasado Farmacéutico y Sanitario | +0.5% | Arabia Saudita y Emiratos Árabes Unidos (primarios), efecto cascada secundario en todo el CCG a medida que se profundizan los requisitos de localización | Largo plazo (≥ 4 años) |

| Expansión de las Exportaciones de Alimentos con Certificación Halal | +0.3% | Arabia Saudita, Emiratos Árabes Unidos y Turquía como centros de exportación halal consolidados que abastecen a mercados globales con mayoría musulmana | Mediano plazo (2-4 años) |

| Preferencia por Envases de Cartón Estables en Anaquel en Climas Cálidos | +0.2% | Núcleo del CCG, con efecto de contagio hacia el África Subsahariana y el Norte de África donde la infraestructura de cadena de frío es limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vientos de Cola por Sustitución de Plásticos y Regulación de Envases

La segunda fase de los Emiratos Árabes Unidos en virtud de la Decisión Ministerial N.° 380 de 2022 entró en vigor el 1 de enero de 2026 y prohibió la importación, fabricación y comercio de vasos y tapas de plástico para bebidas, cubiertos, contenedores de alimentos y platos, todos los cuales se corresponden directamente con alternativas a base de fibra.[1]Ministerio de Cambio Climático y Medio Ambiente, "Inicio de la Segunda Fase de la Decisión Ministerial N.° 380 de 2022 sobre Productos Plásticos de Un Solo Uso," Ministerio de Cambio Climático y Medio Ambiente, moccae.gov.ae Ese cambio convierte la demanda de cartoncillo en una compra impulsada por el cumplimiento normativo en lugar de una opción de sostenibilidad voluntaria para muchos formatos de servicios de alimentación y para llevar. La presión no recae de manera uniforme sobre la base de suministro, porque los convertidores más grandes pueden documentar la trazabilidad, la composición del material y la consistencia de producción con mayor facilidad que las instalaciones más pequeñas. Esa diferencia mejora la posición de los convertidores regionales certificados que pueden cumplir con los estándares de adquisición multinacional sin largos ciclos de calificación. También aumenta la necesidad de una mejor selección de grados, superficies más limpias y un rendimiento de conversión más estable donde está involucrado el contacto directo con alimentos. El mercado de cartoncillo de Oriente Medio y África recibe un impulso de demanda a corto plazo de este cambio regulatorio porque el rediseño de envases está reemplazando la simple reducción de materiales en varias aplicaciones de consumo visibles.

Aumento del Consumo de Alimentos Envasados

El aumento del consumo de alimentos envasados continúa proporcionando la base de demanda más amplia para la región, especialmente donde el crecimiento urbano, la expansión del comercio minorista moderno y las rutinas domésticas más ocupadas están cambiando el comportamiento de compra cotidiano. Los hogares más pequeños y el menor tiempo para la preparación de comidas frescas están impulsando los formatos de alimentos listos para consumir, estables en anaquel y orientados a la conveniencia, que utilizan envases de cartón en cadenas de envasado primario y secundario. Esta tendencia es importante porque las restricciones al plástico están llevando a los propietarios de marcas en varias categorías a rediseñar las estructuras de envasado en lugar de realizar cambios menores de material. El Cartoncillo Plegable y el cartoncillo para servicios de alimentación se benefician más donde los productores buscan aceptación para el contacto con alimentos, una mejor apariencia en el punto de venta y un rendimiento de conversión fiable a escala. Turquía añade una dimensión de procesamiento útil porque sirve tanto como gran convertidor de cartoncillo como proveedor de alimentos envasados en los canales del CCG. El mercado de cartoncillo de Oriente Medio y África mantiene, por tanto, un sólido piso de consumo incluso cuando la volatilidad de los costos de insumos y la competencia de las importaciones complican la rentabilidad de los convertidores.

Demanda de Envases de Bebidas de Lácteos y Zumos

Los envases de bebidas siguen respaldados por los lácteos y los zumos, donde la distribución a temperatura ambiente y los climas cálidos favorecen los formatos estables en anaquel frente a los sistemas refrigerados que requieren un soporte de cadena de frío más costoso. Esto es especialmente importante en los mercados del Golfo, donde los formatos de lácteos UHT y zumos asépticos se adaptan más naturalmente a las condiciones logísticas y la economía minorista de la región que las alternativas refrigeradas. Tetra Pak firmó acuerdos en la Fábrica de Lácteos Meliha de los Emiratos Árabes Unidos que cubrían 8 millones de USD en infraestructura de procesamiento y una línea de llenado Tetra Top de 3,5 millones de USD, lo que muestra cómo la nueva capacidad láctea está siendo vinculada directamente a sistemas basados en cartón.[2]Tetra Pak International S.A., "La Primera Granja Láctea Orgánica de Su Tipo en los Emiratos Árabes Unidos en Sharjah Eleva los Estándares de Sostenibilidad con las Soluciones de Procesamiento y Llenado Integrales de Tetra Pak," Tetra Pak, tetrapak.com Las bebidas de origen vegetal en los Emiratos Árabes Unidos también están favoreciendo los envases de cartón porque el posicionamiento premium, las señales de higiene y los mensajes de sostenibilidad son más fáciles de comunicar en este formato. Los tamaños más pequeños de envases de zumo están ganando relevancia a medida que los productores ajustan la arquitectura del envase y los tamaños de las porciones, lo que puede aumentar el uso de cartoncillo a través de cambios de diseño más frecuentes y mayores recuentos de unidades. Eso mantiene el cartoncillo para envases líquidos estable dentro del mercado de cartoncillo de Oriente Medio y África incluso mientras otros grados enfrentan oscilaciones más pronunciadas en las compras al contado y los costos de llegada.

Localización del Envasado Farmacéutico y Sanitario

El envasado farmacéutico y sanitario es el segmento de usuario final de más rápido crecimiento, con una CAGR del 6,67% de 2026 a 2031, porque los incentivos a la fabricación local y las expectativas de cumplimiento más estrictas están impulsando más actividad de envasado hacia las bases de producción nacionales. Saudi Pharmaceutical Chemicals Company declara que desarrolló lo que describe como la primera instalación nacional de envasado primario farmacéutico del Reino, y la empresa posiciona el proyecto como una forma de reducir la dependencia de las importaciones y apoyar los objetivos de fabricación de la Visión 2030. Esa dirección aumenta la demanda de cartoncillo premium en envases secundarios que necesitan superficies limpias, maquinabilidad estable y un rendimiento de impresión consistente en líneas de alta velocidad. La serialización, las características a prueba de manipulaciones y la información detallada del envase también hacen que los grados blanqueados de mayor calidad sean más relevantes que los sustitutos reciclados en usos sanitarios regulados. El mercado de cartoncillo de Oriente Medio y África se beneficia porque la demanda farmacéutica es rica en valor además de ser un respaldo de volumen, lo que mejora la combinación de grados regional incluso cuando los precios generales de bienes de consumo de alta rotación siguen siendo muy competitivos. También eleva las barreras de entrada, ya que los convertidores sin procesos controlados y documentación de cumplimiento encuentran más difícil calificar para contratos sanitarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de la Pulpa y el Cartoncillo Importados | -1.2% | De origen global, más aguda en los mercados de Oriente Medio y África sin capacidad de producción local de cartoncillo | Corto plazo (≤ 2 años) |

| Infraestructura Limitada de Fibra Recuperada y Recolección | -0.7% | África (más grave: Sudáfrica, Nigeria, Egipto), moderada en todo el CCG | Largo plazo (≥ 4 años) |

| Interrupciones del Flete en el Mar Rojo y de Larga Distancia | -0.5% | Mercados del CCG dependientes de importaciones, África Oriental y Egipto a lo largo de los corredores de importación dependientes del Canal de Suez | Corto plazo (≤ 2 años) |

| Estrés Energético, Hídrico y Cambiario sobre los Convertidores | -0.4% | África Subsahariana (energía), Turquía y Egipto (divisas), Sudáfrica (infraestructura municipal) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Pulpa y el Cartoncillo Importados

El mercado de cartoncillo de Oriente Medio y África sigue estando muy expuesto a la pulpa importada, la fibra reciclada y el cartoncillo terminado, lo que mantiene los márgenes de los convertidores estrechamente vinculados a los ciclos de precios globales. Las adiciones de capacidad en Europa y Asia, los movimientos de divisas de los productores y los cuellos de botella en el transporte marítimo pueden llegar rápidamente a los costos de insumos locales porque la región tiene una capacidad limitada para compensarlos con profundidad de materias primas locales. Mayr-Melnhof señaló en su comunicado de resultados del primer trimestre de 2026 que las tensiones geopolíticas en Oriente Medio estaban creando una presión de costos notable en energía, transporte y productos químicos, mientras que sus resultados de 2025 también señalaron el riesgo de interrupción para sus 2 plantas de envasado en Oriente Medio. El momento de estos choques importa tanto como el nivel de precios, porque los reajustes del costo del cartoncillo suelen llegar a los convertidores antes de que los clientes de bienes de consumo de alta rotación acepten aumentos de precios de envasado. Esa brecha comprime los márgenes, debilita el flujo de caja y deja a los operadores más pequeños más expuestos que los convertidores de escala con contratos de clientes más sólidos. El mercado de cartoncillo de Oriente Medio y África puede seguir creciendo en estas condiciones, pero los rendimientos se vuelven más desiguales entre grados de productos, tamaños de convertidores y corredores de importación.

Infraestructura Limitada de Fibra Recuperada y Recolección

Los sistemas limitados de fibra recuperada y recolección mantienen la economía del cartoncillo reciclado doméstico débil en gran parte de la región, especialmente fuera de los pocos mercados con redes establecidas de recuperación de papel. Esto reduce la capacidad de los convertidores y productores locales para construir una alternativa local más económica al cartoncillo virgen importado en las categorías de Cartoncillo con Revestimiento Blanco y productos relacionados. Incluso donde existe la recolección, la inestabilidad en el suministro eléctrico, el agua y los servicios municipales puede debilitar la economía de producción e interrumpir la continuidad operativa. Sudáfrica ilustra ese problema estructural, porque el cierre reportado de Springs Mill eliminó la única base de producción doméstica de cartoncillo del país y empujó el crecimiento futuro aún más hacia las importaciones. El resultado es un camino más lento hacia el desarrollo del suministro local, aunque las necesidades de envasado en alimentación, agricultura, comercio minorista y sanidad siguen expandiéndose en toda la región. Esto mantiene al mercado de cartoncillo de Oriente Medio y África estructuralmente dependiente del suministro externo de cartoncillo durante más tiempo del que preferirían los convertidores y usuarios finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartoncillo Premium Gana Terreno por Cumplimiento Normativo y Calidad de Impresión

El Cartoncillo Plegable representó el 38,32% del mercado en 2025, otorgándole el papel más importante en el mercado de cartoncillo de Oriente Medio y África porque se adapta a los envases de alimentos, cuidado personal y sanidad con una base de especificaciones ampliamente aceptada. Su equilibrio de rigidez, calidad de impresión e idoneidad para el contacto con alimentos lo mantiene como elemento central donde el atractivo en el punto de venta y el cumplimiento normativo deben coexistir dentro de los canales minoristas masivos y premium. El grado también se beneficia del cambio hacia superficies de fibra virgen, ya que los propietarios de marcas están dando más peso a la higiene, la integridad del material y el rendimiento de conversión consistente. En la industria de cartoncillo de Oriente Medio y África, esto convierte al Cartoncillo Plegable en el estándar comercial para muchos envases secundarios incluso cuando los precios de las materias primas suben. El suministro europeo importado sigue siendo muy importante, y Metsä Board señaló en abril de 2026 que las tensiones geopolíticas en Oriente Medio estaban aumentando los costos logísticos y ciertos costos de materias primas, con efectos adicionales esperados en trimestres posteriores.

La Cartulina Blanqueada Sólida se está expandiendo a una CAGR del 7,53%, la más rápida entre los grados de productos, porque los envases farmacéuticos, los envases de cosméticos premium y las aplicaciones de servicios de alimentación de gama alta necesitan brillo, limpieza y resultados de impresión precisos. El Cartoncillo para Envases Líquidos se mantiene más estable, respaldado por relaciones asépticas a largo plazo con productores de lácteos y zumos en lugar de compras al contado de ciclo corto. La inversión de Tetra Pak en la Fábrica de Lácteos Meliha de los Emiratos Árabes Unidos muestra cómo los nuevos activos de procesamiento y llenado continúan reforzando la demanda de envases de cartón para lácteos y zumos a temperatura ambiente en la región. El Cartoncillo con Revestimiento Blanco y la Cartulina Sin Blanquear Sólida siguen sirviendo a aplicaciones orientadas al costo y a la resistencia, pero están menos expuestos al impulso de cumplimiento premium que ahora da forma al mercado de cartoncillo de Oriente Medio y África. La combinación de grados más amplia muestra un alejamiento de las compras basadas puramente en el precio y un movimiento hacia la especificación basada en la función, especialmente donde el escrutinio regulatorio, los estándares de presentación para exportación y las exigencias de seguridad del producto están aumentando.

Por Formato de Envase: Los Usos en Servicios de Alimentación Ganan Terreno sobre la Base de las Cajas Plegables

Las Cajas Plegables representaron el 56,15% de la combinación de formatos de envase en 2025, lo que les otorgó la ventaja más clara en el tamaño del mercado de cartoncillo de Oriente Medio y África en alimentación, productos farmacéuticos y envases de cuidado personal. Su liderazgo refleja la flexibilidad del formato, porque la misma base de conversión puede servir a envases de blíster, cajas de alimentos secos, envases de cosméticos y otros envases minoristas con diferentes requisitos de acabado. Esta amplitud también ayuda a los convertidores a proteger la utilización de la planta cuando un mercado final se debilita y otro mejora. Las capacidades de impresión y acabado premium están ganando más valor dentro de este formato, ya que los compradores regionales en cosméticos, fragancias, tabaco y comercio minorista premium otorgan un peso visible a la presentación en el punto de venta. El resultado es que las cajas plegables siguen siendo el centro estable de la demanda incluso mientras los usos adyacentes de más rápido crecimiento continúan reduciendo parte de la ventaja.

Se prevé que Otros Formatos de Envase, incluidos vasos, contenedores de alimentos y bandejas, crezcan a una CAGR del 5,45% hasta 2031 a medida que el consumo de alimentos impulsado por la entrega a domicilio y los canales de servicio rápido siguen expandiéndose en los mercados urbanos. La segunda fase de la Decisión Ministerial N.° 380 de 2022 de los Emiratos Árabes Unidos entró en vigor el 1 de enero de 2026, cubriendo vasos de plástico para bebidas, tapas, cubiertos, contenedores de alimentos y platos que los sustitutos a base de fibra pueden reemplazar directamente. Esa política otorga al cartoncillo para servicios de alimentación el impulso regulatorio directo más claro de cualquier formato de envase en la región. El envasado líquido se mantiene estructuralmente estable porque los formatos de lácteos UHT y zumos asépticos siguen adaptándose mejor al modelo de distribución a temperatura ambiente del Golfo que las alternativas refrigeradas. Al mismo tiempo, el mercado de cartoncillo de Oriente Medio y África sigue expuesto a los grados especializados de servicios de alimentación importados, lo que significa que los choques logísticos pueden afectar a este formato de rápido crecimiento más rápidamente de lo que la demanda local por sí sola sugeriría.

Por Industria de Usuario Final: El Sector Sanitario Actualiza una Base de Demanda Liderada por la Alimentación

La alimentación representó el 36,73% del valor regional en 2025, convirtiéndola en el ancla de volumen para la participación del mercado de cartoncillo de Oriente Medio y África a través de productos básicos envasados, alimentos procesados y líneas minoristas orientadas al halal. La demanda de alimentos sigue siendo amplia porque la expansión del comercio minorista moderno, las prácticas de acumulación de inventario y la necesidad de formatos con mayor vida útil continúan respaldando el uso de envases de cartón en muchas categorías de productos. El segmento también está evolucionando hacia mejores especificaciones de cartoncillo, ya que los minoristas y productores buscan gráficos más sólidos, evidencia de manipulación, un posicionamiento más limpio para el contacto con alimentos y una mejor presentación lista para el estante. Eso eleva el valor promedio por tonelada incluso cuando el crecimiento del volumen físico es moderado y la competencia de precios sigue siendo intensa. La alimentación sigue siendo, por tanto, la base que estabiliza el mercado de cartoncillo de Oriente Medio y África mientras otras categorías de usuarios finales remodelan la combinación de grados regional.

Se prevé que el envasado farmacéutico y sanitario crezca a una CAGR del 6,67% hasta 2031, convirtiéndolo en el grupo de usuarios finales de más rápida expansión y la fuente más clara de premiumización. Saudi Pharmaceutical Chemicals Company vincula su instalación nacional de envasado primario a una menor dependencia de las importaciones y a una fabricación farmacéutica local más sólida, lo que respalda un ecosistema más amplio para los envases regulados. El tabaco sigue requiriendo envases de cartón de alta calidad de impresión incluso donde los volúmenes unitarios son maduros o están en declive, lo que preserva una base de especificaciones estable para los convertidores. Los cosméticos y artículos de tocador siguen siendo un nicho de alto valor, especialmente en los mercados del CCG donde la presentación de marca y los acabados especiales importan más que los grandes volúmenes de envío. Los usos restantes, incluidos juguetes, ropa, automoción, artículos del hogar, productos eléctricos y servicios de alimentación, añaden amplitud a la demanda pero son menos centrales para el cambio de especificación orientado a la sostenibilidad que está remodelando el mercado de cartoncillo de Oriente Medio y África.

Análisis Geográfico

Arabia Saudita concentró el 33,27% del valor regional en 2025, otorgándole la posición de liderazgo en el mercado de cartoncillo de Oriente Medio y África porque la fabricación de bienes de consumo de alta rotación, la demanda de alimentos envasados y la inversión en procesamiento de alimentos están concentradas allí. Su escala importa más allá del consumo doméstico, porque la expansión de la fabricación nacional crea una demanda recurrente de envases de cartón en cadenas de suministro de alimentos, sanidad, cuidado personal y comercio minorista. Los Emiratos Árabes Unidos desempeñan un papel diferente, actuando como el centro regional de conversión premium y desarrollo de envasado para cosméticos, artículos de lujo y envases farmacéuticos. Los Emiratos Árabes Unidos también impulsaron la agenda regulatoria cuando la segunda fase de su decisión sobre plásticos de un solo uso entró en vigor en enero de 2026, lo que fortalece la adopción de envases a base de fibra en aplicaciones de consumo visibles.[3]Ministerio de Cambio Climático y Medio Ambiente, "Inicio de la Segunda Fase de la Decisión Ministerial N.° 380 de 2022 sobre Productos Plásticos de Un Solo Uso," Ministerio de Cambio Climático y Medio Ambiente, moccae.gov.ae Turquía sigue siendo importante dentro de la clasificación de Oriente Medio utilizada aquí, ya que combina una considerable capacidad de procesamiento de alimentos con una significativa actividad de conversión de cartoncillo y alcance de exportación hacia los mercados del Golfo.

Se proyecta que Sudáfrica crezca a una CAGR del 5,64% hasta 2031, lo que la convierte en la geografía de más rápido crecimiento en el mercado de cartoncillo de Oriente Medio y África, aunque su posición de suministro se ha vuelto más dependiente de las importaciones. La demanda está respaldada por la expansión del comercio minorista moderno, el envasado para exportación agrícola y su papel como puerta de distribución hacia el África Subsahariana. Egipto también se está consolidando como ubicación de conversión porque su gran población urbana y su base de alimentos procesados continúan ampliando la demanda local de envasado. Nigeria tiene escala, pero las limitaciones energéticas y el estrés cambiario mantienen la economía de los convertidores más difícil que en los mercados de envasado de más rápido desarrollo de la región. En conjunto, estos patrones muestran que el crecimiento fuera del Golfo es real, pero a menudo depende de la calidad de la infraestructura tanto como de la demanda de los usuarios finales.

El resto de África, incluidos Marruecos, Kenia, Ghana, Etiopía y varios mercados más pequeños del África Subsahariana, representa un nivel de expansión en etapa temprana para el mercado de cartoncillo de Oriente Medio y África. Marruecos ha construido una base de fabricación de papel y cartoncillo más activa, mientras que varios mercados de África Oriental y Occidental todavía se encuentran en una etapa de conversión mucho más temprana. En estos mercados, el aumento de las poblaciones urbanas y los bajos niveles iniciales de consumo de alimentos envasados pueden respaldar adiciones de demanda duraderas una vez que el comercio minorista formal se profundice. La combinación geográfica combina, por tanto, centros de demanda maduros en el Golfo, centros de conversión emergentes en el Norte de África y una trayectoria de crecimiento a largo plazo en el África Subsahariana.

Panorama Competitivo

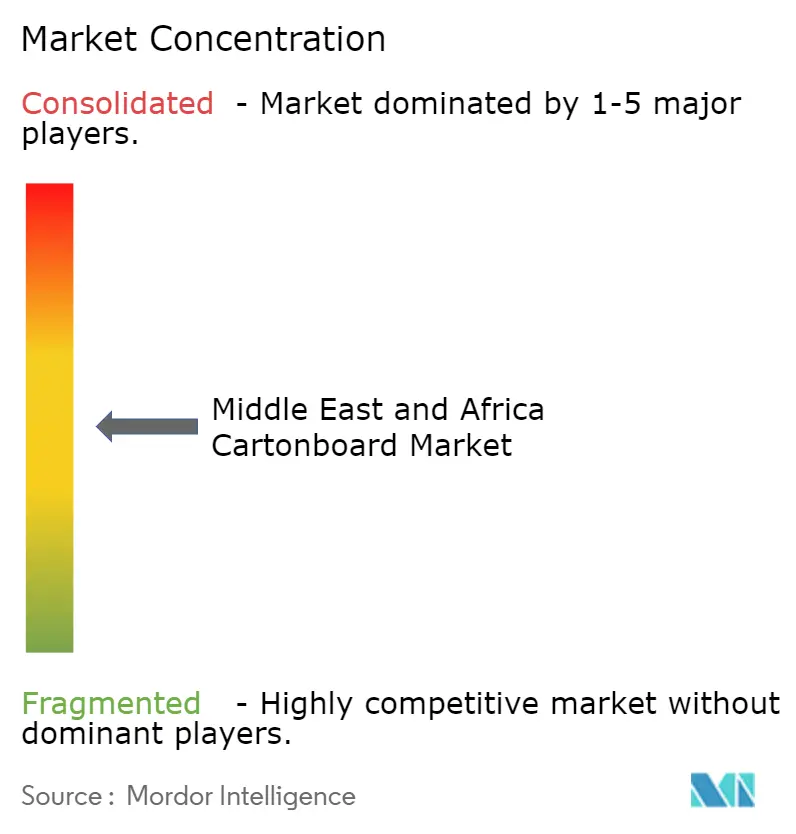

El mercado de cartoncillo de Oriente Medio y África sigue siendo fragmentado a nivel de conversión, con líderes regionales que compiten junto a numerosos operadores más pequeños que atienden a clientes locales de bienes de consumo de alta rotación y comercio minorista. Este panorama fragmentado en la cadena descendente se sitúa junto a una base de suministro más concentrada en la cadena ascendente, donde el cartón importado de los principales molinos europeos y escandinavos sigue determinando la disponibilidad de grados, los patrones de aprovisionamiento y la disciplina de precios. Las 2 plantas de envases de Mayr-Melnhof en Oriente Medio contribuyeron aproximadamente el 2% de las ventas del grupo y el 6% del EBITDA ajustado del grupo en 2025, lo que demuestra que incluso una presencia regional limitada puede tener relevancia financiera cuando las condiciones operativas se endurecen.[4]Mayr-Melnhof Karton AG, "Resultados Anuales 2025," Mayr-Melnhof Karton AG, mm.group La misma compañía señaló en el primer trimestre de 2026 que las tensiones geopolíticas en Oriente Medio estaban ejerciendo una presión notable sobre la energía, el transporte y los productos químicos, lo que subraya cómo los choques externos se trasladan a los envasadores locales. Esta estructura mantiene la intensidad de precios en los trabajos de conversión estándar, mientras que los nichos de mayor valor recompensan la certificación, la calidad de impresión, el aprovisionamiento confiable y la escala.

Hotpack Global completó una inversión de capital minoritario de Gulf Islamic Investments en mayo de 2026 para respaldar la capacidad de fabricación recientemente puesta en marcha y una nueva instalación especializada de envases para alimentos en Al Kharj, Arabia Saudita, lo que refuerza su posición en el suministro local de envases para alimentos. United Carton Industries Company también aprobó una expansión de 75,9 millones de SAR (20,24 millones de USD) para Ras Al Khaimah Packaging Ltd., con inicio de construcción en el segundo trimestre de 2026 y finalización prevista para el tercer trimestre de 2027. Estos movimientos muestran cómo los operadores de gran escala están invirtiendo más cerca de la demanda final en lugar de depender únicamente de envases terminados importados. Emirates Printing Press representa otra vía competitiva, ya que sus avanzadas capacidades de laminado en frío en línea y acabado digital le ayudan a defender cuentas premium que los convertidores de productos básicos no pueden atender fácilmente. La adquisición de Arabian Flexible Packaging por parte de Napco National en 2025 también apunta a un impulso regional más amplio hacia la venta cruzada y la expansión de cartera en torno a grandes bases de clientes multinacionales.

Las oportunidades de espacios en blanco son más sólidas en el envasado secundario farmacéutico, la conversión de cartón para servicios de alimentación y las soluciones sostenibles certificadas para productores de alimentos halal orientados a la exportación. El programa Evolution de Billerud, una inversión de 1.400 millones de SEK (131 millones de USD) con 400 millones de SEK (37 millones de USD) previstos para 2026, está orientado a aumentar la capacidad de cartón premium y podría ampliar las opciones de aprovisionamiento futuras para los compradores que buscan ir más allá de la base de suministro tradicional de Europa. Las exigencias de certificación asociadas a los envases regulados para el sector sanitario también protegen a los operadores establecidos con sistemas de calidad consolidados frente a la entrada de competidores de menor coste en los nichos más atractivos. El mercado de cartoncillo de Oriente Medio y África, por tanto, sigue siendo fragmentado en la conversión, pero la ventaja competitiva se está concentrando cada vez más en torno a la escala, la tecnología, el cumplimiento normativo y la resiliencia del aprovisionamiento.

Líderes de la Industria de Cartoncillo de Oriente Medio y África

-

Mayr-Melnhof Karton AG

-

Stora Enso Oyj

-

Tetra Pak International S.A.

-

Metsä Board Corporation

-

Sappi Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Hotpack Global Holding completó una inversión de capital minoritario por parte de GII (Gulf Islamic Investments), con los fondos asignados para ampliar la capacidad de fabricación recientemente puesta en marcha y para poner en marcha una nueva instalación especializada de envasado de alimentos en Al Kharj, Arabia Saudita, uno de los proyectos de envasado de alimentos más grandes del Reino, respaldado por acuerdos de suministro a largo plazo con grandes clientes y alineado con los objetivos de desarrollo industrial de la Visión 2030 de Arabia Saudita.

- Abril de 2026: Metsä Board Corporation reportó un EBITDA comparable de 17 millones de EUR (18,7 millones de USD) para el primer trimestre de 2026, señalando que las tensiones geopolíticas en Oriente Medio estaban añadiendo presión a los costos logísticos y ciertos costos de materias primas, con impactos adicionales anticipados en trimestres posteriores, mientras que la empresa citó su alta autosuficiencia energética como un amortiguador de competitividad durante el período.

- Enero de 2026: El consejo de United Carton Industries Company (UCIC) aprobó un proyecto de expansión de 75,9 millones de SAR (20,24 millones de USD) para su filial de propiedad total en los Emiratos Árabes Unidos, Ras Al Khaimah Packaging Ltd., con inicio de construcción en el segundo trimestre de 2026 y finalización prevista en el tercer trimestre de 2027, ampliando la huella de producción de UCIC en los Emiratos Árabes Unidos y reforzando su posición en el segundo mercado de envasado más grande del CCG.

Alcance del Informe del Mercado de Cartoncillo de Oriente Medio y África

El Mercado de Cartoncillo de Oriente Medio y África abarca la producción, distribución y aplicación de materiales de cartoncillo para envasado. Los principales grados de producto en el mercado incluyen Cartulina Blanqueada Sólida, Cartulina Sin Blanquear Sólida, Cartoncillo Plegable, Cartoncillo con Revestimiento Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación. Estos grados se utilizan en varios formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y contenedores para servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de envasado sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentación, bebidas, productos farmacéuticos, tabaco, cosméticos y más.

El Mercado de Oriente Medio y África está segmentado por Grado de Producto (Cartulina Blanqueada Sólida, Cartulina Sin Blanquear Sólida, Cartoncillo Plegable, Cartoncillo con Revestimiento Blanco, Cartoncillo para Envases Líquidos, Cartoncillo para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria de Usuario Final (Alimentación, Bebidas, Farmacia y Sanidad, Tabaco, Cosméticos, Otras Industrias de Usuario Final) y Geografía (Arabia Saudita, Emiratos Árabes Unidos, Turquía, Resto de Oriente Medio, Sudáfrica, Egipto, Nigeria y Resto de África). Los Pronósticos del Mercado están en Valor (USD).

| Cartulina Blanqueada Sólida |

| Cartulina Sin Blanquear Sólida |

| Cartoncillo Plegable |

| Cartoncillo con Revestimiento Blanco |

| Cartoncillo para Envases Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacia y Sanidad |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias de Usuario Final (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Grado de Producto | Cartulina Blanqueada Sólida | |

| Cartulina Sin Blanquear Sólida | ||

| Cartoncillo Plegable | ||

| Cartoncillo con Revestimiento Blanco | ||

| Cartoncillo para Envases Líquidos | ||

| Cartoncillo para Servicios de Alimentación | ||

| Por Formato de Envase | Cajas Plegables | |

| Envases Líquidos | ||

| Manga y Bandeja | ||

| Otros Formatos de Envase (Vasos, Contenedores para Servicios de Alimentación) | ||

| Por Industria de Usuario Final | Alimentación | |

| Bebidas | ||

| Farmacia y Sanidad | ||

| Tabaco | ||

| Cosméticos y Artículos de Tocador | ||

| Otras Industrias de Usuario Final (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartoncillo de Oriente Medio y África en 2026?

El mercado está valorado en 3.710 millones de USD en 2026 y se proyecta que alcance 4.580 millones de USD en 2031, creciendo a una CAGR del 4,30% entre 2026 y 2031.

¿Qué grado de producto lidera la demanda de cartoncillo en Oriente Medio y África?

El Cartoncillo Plegable lideró la región en 2025 con una participación del 38,00% porque se utiliza ampliamente en el envasado secundario de alimentos, productos farmacéuticos y cuidado personal.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente en la demanda regional de cartoncillo?

El envasado farmacéutico y sanitario es el segmento de usuarios finales de más rápido crecimiento, con una CAGR del 6,67% hasta 2031, respaldado por la localización, el cumplimiento normativo y las necesidades de cartoncillo premium.

¿Por qué las aplicaciones de cartoncillo para servicios de alimentación están ganando impulso en la región?

El crecimiento está siendo impulsado por las plataformas de entrega a domicilio, la expansión de los restaurantes de servicio rápido y las restricciones de plásticos de los Emiratos Árabes Unidos de enero de 2026 sobre vasos, tapas, cubiertos, contenedores de alimentos y platos.

¿Qué país lidera actualmente la demanda y cuál está creciendo más rápido?

Arabia Saudita lideró el valor regional con el 33,27% en 2025, mientras que se prevé que Sudáfrica registre el crecimiento más rápido con una CAGR del 5,64% hasta 2031.

¿Cuáles son los principales riesgos que afectan la rentabilidad de los convertidores en este sector?

Las mayores presiones provienen de la volatilidad del precio de la pulpa y el cartoncillo importados, las interrupciones del flete, los sistemas limitados de fibra recuperada y el estrés de infraestructura que eleva los costos de producción y abastecimiento.

Última actualización de la página el: