Tamaño y Participación del Mercado de Cartón para Envases de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

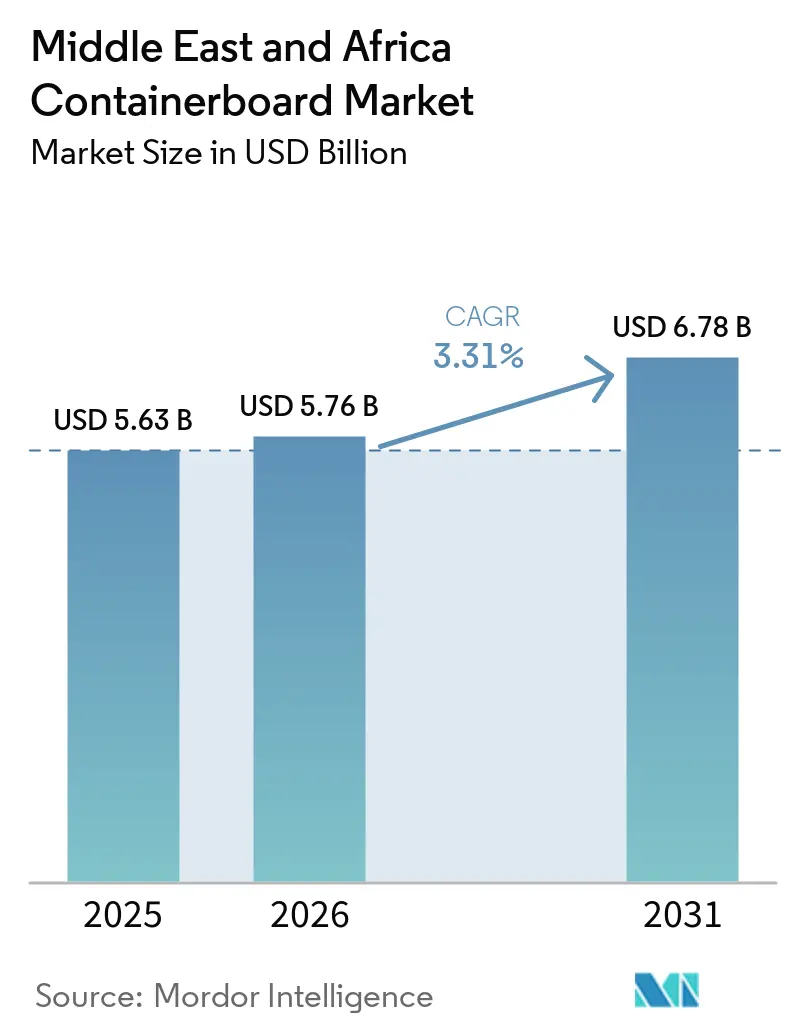

| Tamaño del mercado en el año base (2025) | 5.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón para Envases de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartón para envases de Oriente Medio y África se expanda desde USD 5,63 mil millones en 2025 y USD 5,76 mil millones en 2026 hasta USD 6,78 mil millones en 2031, registrando una CAGR del 3,31% entre 2026 y 2031. El mercado de cartón para envases de Oriente Medio y África está siendo impulsado por la expansión sostenida del cumplimiento de pedidos en el comercio electrónico, la resiliencia de las cadenas de exportación de productos frescos y un cambio de política más amplio hacia envases a base de fibra en sustitución de los plásticos de un solo uso. Las condiciones de crecimiento siguen siendo desiguales en toda la región, ya que los países del CCG están añadiendo capacidad local de cartón reciclado, mientras que varias partes del África subsahariana aún dependen de las importaciones para obtener linerboard más resistente utilizado en el embalaje de tránsito de exportación. Las disrupciones en el transporte de carga a través del Mar Rojo y las rutas comerciales del Golfo también están cambiando el comportamiento de los precios, lo que significa que el mercado de cartón para envases de Oriente Medio y África responde más a la oferta local y al riesgo de rutas que únicamente a los movimientos de referencia globales. La competencia continúa reflejando una estructura de dos niveles en la que los operadores de plantas integradas compiten en acceso a fibra, eficiencia de maquinaria y consistencia del producto, mientras que un conjunto mucho más amplio de convertidores de cartón corrugado compite en niveles de servicio, ubicación y capacidad de respuesta en la entrega. Incluso con una exposición persistente a los precios del papel recuperado para cartón corrugado, los costos de flete y la inflación energética, el mercado de cartón para envases de Oriente Medio y África se está beneficiando de una mejor recolección doméstica de papel recuperado para cartón corrugado en el CCG y del apoyo de políticas vinculadas a la Visión 2030 de Arabia Saudita, la Visión 2031 de los Emiratos Árabes Unidos y el desarrollo de manufactura y logística vinculado a la AfCFTA.

Conclusiones Clave del Informe

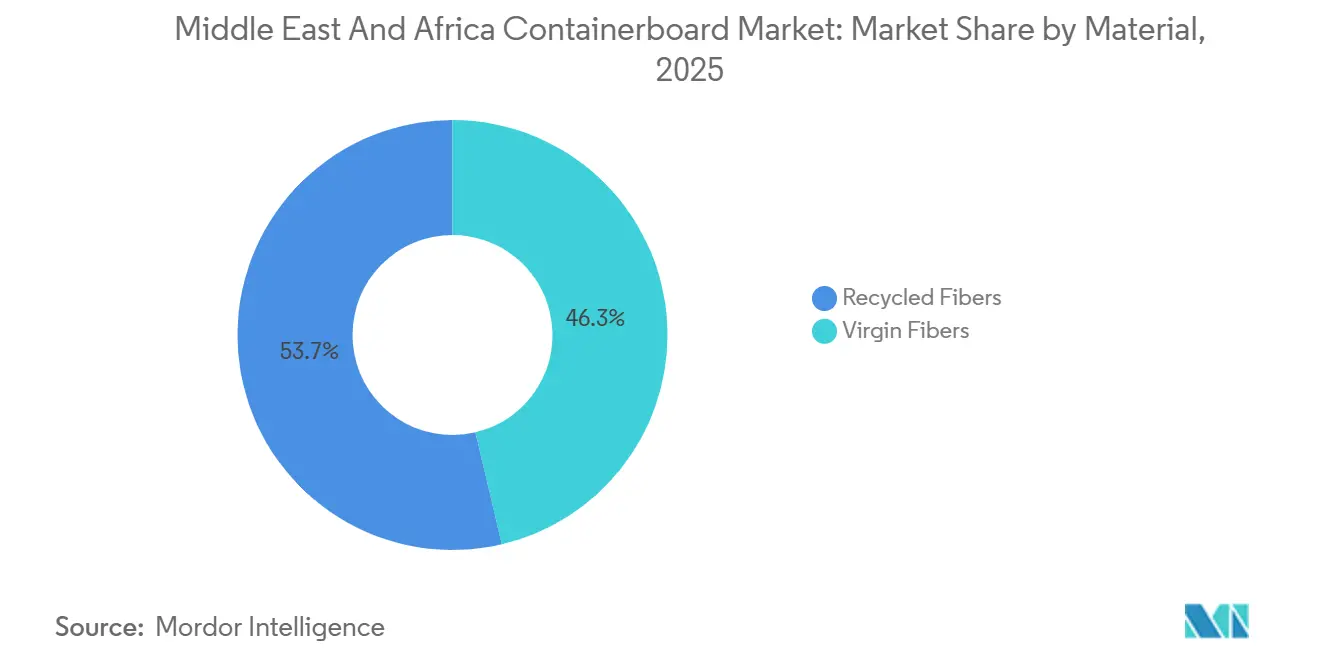

- Por material, las fibras recicladas capturaron el 53,68% de la participación del mercado de cartón para envases de Oriente Medio y África en 2025.

- Por tipo de producto, se proyecta que el tamaño del mercado de cartón para envases de Oriente Medio y África para flutings crezca a una CAGR del 4,29% hasta 2031.

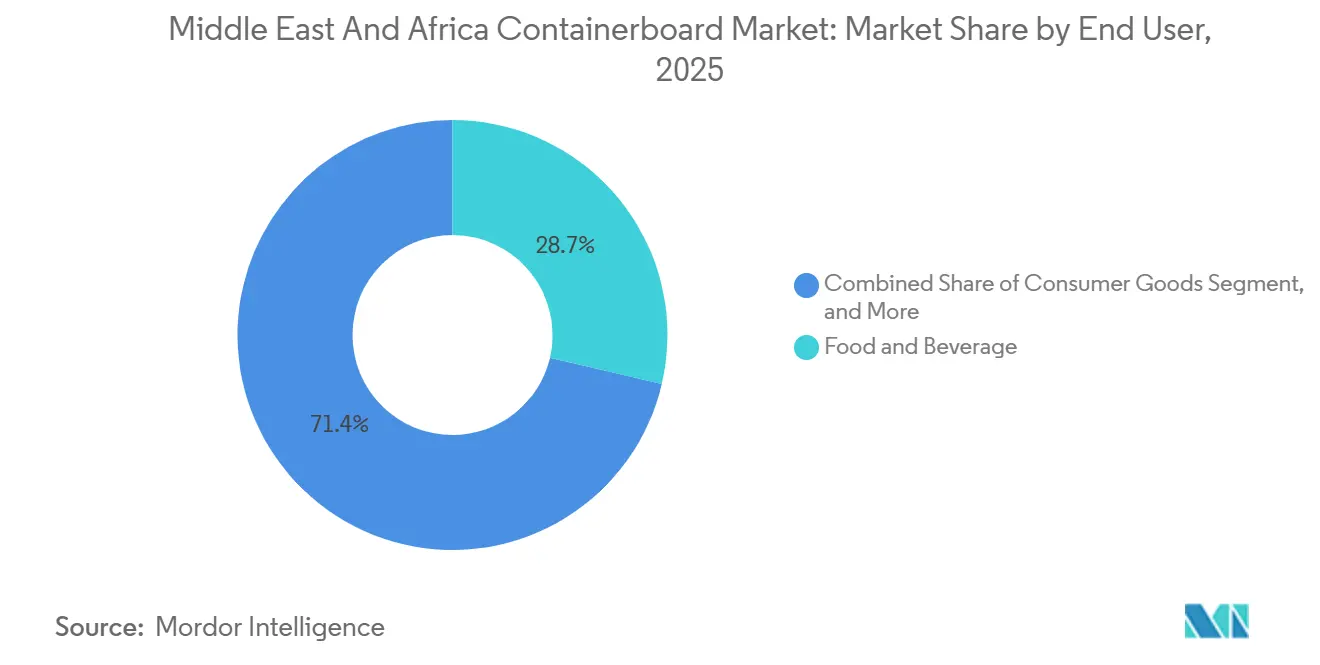

- Por material, alimentos y bebidas capturaron el 28,65% de la participación del mercado de cartón para envases de Oriente Medio y África en 2025.

- Por geografía, se proyecta que el mercado de cartón para envases de Oriente Medio y África en Sudáfrica crezca a una CAGR del 4,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón para Envases de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Comercio Electrónico y los Envíos de Paquetes Omnicanal | +0.9% | Global, concentrado en Arabia Saudita, los Emiratos Árabes Unidos, Sudáfrica y Nigeria | Corto plazo (≤ 2 años) |

| Intensidad de la Entrega de Alimentos y la Exportación de Productos Frescos | +0.8% | Sudáfrica, Arabia Saudita, Egipto, Turquía | Mediano plazo (2-4 años) |

| Sustitución de Plásticos e Impulso de la Responsabilidad Ampliada del Productor en Envases | +0.6% | Kenia, Nigeria, Ghana, Egipto, Emiratos Árabes Unidos y efecto de derrame en las cadenas de suministro regionales | Mediano plazo (2-4 años) |

| Mejoras en Cartón de Bajo Gramaje y Bajo Peso Base | +0.4% | Núcleo del CCG, efecto de derrame hacia el Norte de África | Mediano plazo (2-4 años) |

| Necesidad de Embalaje de Tránsito más Resistente Impulsada por la AfCFTA | +0.3% | África continental, ganancias tempranas en Sudáfrica, Nigeria, Ghana, Marruecos | Largo plazo (≥ 4 años) |

| Adopción de Impresión Digital que Permite Tiradas Cortas de Alto Margen | +0.2% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Comercio Electrónico y los Envíos de Paquetes Omnicanal

El comercio minorista en línea está cambiando la demanda de cartón corrugado en el CCG más rápido de lo que los indicadores de producción más amplios sugerirían habitualmente, y el mercado de cartón para envases de Oriente Medio y África está experimentando ahora un cambio más claro hacia la demanda de envases impulsada por el cumplimiento de pedidos. El PMI del sector privado no petrolero de Arabia Saudita se mantuvo por encima de 53 durante la mayor parte de 2025, lo que indica una actividad sostenida en el comercio y la logística, que típicamente consumen grandes volúmenes de embalaje corrugado. El cambio más significativo se produce en el diseño de paquetes, ya que los operadores de comercio electrónico en Arabia Saudita y los Emiratos Árabes Unidos están solicitando formatos corrugados troquelados y de tamaño adecuado que reduzcan el peso cúbico para las entregas de última milla. Ese requisito está impulsando simultáneamente la demanda de medios de fluting de bajo gramaje y testliners más resistentes, lo que es una de las razones por las que el mercado de cartón para envases de Oriente Medio y África muestra un impulso más rápido en flutings que en grados más maduros. La presión sobre el capital de trabajo entre los convertidores ha ralentizado en ocasiones la conversión de la demanda de paquetes en consumo real de cartón, por lo que las plantas que pueden apoyar a los clientes en servicio, flexibilidad y condiciones de crédito están en mejor posición para mantener su participación.

Intensidad de la Entrega de Alimentos y la Exportación de Productos Frescos

El embalaje agrícola sigue siendo uno de los grupos de demanda más resilientes en el mercado de cartón para envases de Oriente Medio y África, ya que las exportaciones de productos frescos crean una demanda concentrada y recurrente de bandejas y cajas corrugadas de alto rendimiento. El ciclo de exportación de cítricos y frutas de pepita de Sudáfrica, que alcanza su punto máximo de febrero a julio, genera una demanda predecible de embalaje que cumple con los requisitos fitosanitarios y de contacto con alimentos de la Unión Europea, al tiempo que protege los productos durante el largo tránsito. Sappi informó que los volúmenes de ventas de papel de embalaje y especialidad aumentaron un 8% interanual en el ejercicio fiscal 2025, con una mejora en la demanda de cartón para envases impulsada principalmente por una sólida temporada de cítricos.[1]Sappi Limited, "Resultados del Cuarto Trimestre y el Año Finalizado en Septiembre de 2025," Sappi, sharenet.co.za MPact también informó un sólido crecimiento en volumen de cartón para envases y embalaje agrícola, y describió el segmento agrícola como estructuralmente atractivo debido al crecimiento orientado a la exportación. Dado que estas plantas planifican en torno a los calendarios de venta minorista y cosecha del Hemisferio Norte tanto como en torno a los ciclos domésticos, el mercado de cartón para envases de Oriente Medio y África se beneficia del embalaje alimentario vinculado a la exportación que no está completamente ligado al sentimiento del consumidor local.

Sustitución de Plásticos e Impulso de la Responsabilidad Ampliada del Productor en Envases

La presión normativa sobre los plásticos de un solo uso está creando un viento de cola duradero en la demanda de formatos a base de fibra, ampliando la base direccionable para el mercado de cartón para envases de Oriente Medio y África. Las Regulaciones de Gestión Sostenible de Residuos de Kenia bajo el Aviso Legal N.° 176 de 2024 entraron en vigor en mayo de 2025 e incluyen explícitamente el papel y sus productos corrugados, el cartón y el cartón plegable dentro de la responsabilidad obligatoria del ciclo de vida. En paralelo, varios gobiernos de la región endurecieron las restricciones sobre las aplicaciones de plásticos de un solo uso en 2025, lo que hizo que las alternativas a base de fibra fueran más relevantes en el servicio de alimentos, los bienes de consumo de alta rotación y el embalaje secundario de tránsito. Estas medidas no necesitan eliminar los plásticos de la noche a la mañana para influir en las decisiones de compra, porque incluso una desventaja moderada en costos o cumplimiento normativo puede hacer que los formatos corrugados sean más fáciles de justificar donde la sustitución es sencilla. Como resultado, el mercado de cartón para envases de Oriente Medio y África se está beneficiando del impulso regulatorio, aunque aún no se ha configurado un marco regional de economía circular plenamente armonizado.

Mejoras en Cartón de Bajo Gramaje y Bajo Peso Base

La reducción de peso se está convirtiendo en una prioridad práctica de adquisición para los grandes propietarios de marcas y las plataformas de comercio electrónico, y el mercado de cartón para envases de Oriente Medio y África se está adaptando a ese cambio a través de la demanda de cartón reciclado de bajo gramaje y mayor resistencia. Los compradores quieren cada vez más cartón para envases reciclado en el rango de 75 a 150 g/m² porque reduce el peso de envío al tiempo que preserva el rendimiento de apilado y compresión durante la distribución. El PM2 de Red Sea Paper entró en producción de prueba en diciembre de 2025, con capacidad configurada en torno a testliner de cara blanca, cartón de yeso y medio corrugado exactamente en ese rango de gramaje, lo que demuestra con qué rapidez la oferta local se está alineando con esta tendencia de especificaciones. Al mismo tiempo, un mejor diseño estructural de cajas permite a las plantas de cartón corrugado reducir el gramaje sin perder resistencia al aplastamiento de bordes, por lo que la demanda de cartón se está volviendo más sensible a la calidad que al volumen únicamente. Esto mantiene la presión sobre las plantas para mejorar el refinado, la gestión de fibras y la consistencia, y favorece a los productores que pueden entregar grados más ligeros con un rendimiento fiable en todo el mercado de cartón para envases de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios del Papel Recuperado para Cartón Corrugado, la Pulpa y el Kraft Liner Importados | -0.9% | Global, concentrado en el CCG, Turquía, Egipto | Corto plazo (≤ 2 años) |

| Impactos de Costos por Disrupciones en el Transporte Marítimo del Mar Rojo y el Golfo | -0.6% | Núcleo del CCG, Norte de África, África Oriental | Corto plazo (≤ 2 años) |

| Escasez de Agua y Restricciones en los Efluentes de las Plantas | -0.4% | CCG, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Restricciones en el Uso de Agua que Afectan a las Plantas de Pulpa | -0.2% | Sudáfrica, Marruecos, Egipto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Papel Recuperado para Cartón Corrugado, la Pulpa y el Kraft Liner Importados

El riesgo de materias primas sigue siendo la restricción más clara en el mercado de cartón para envases de Oriente Medio y África, ya que la región prácticamente no tiene base doméstica de pulpa de fibra virgen de madera y aún depende en gran medida de balas de papel recuperado para cartón corrugado importado y kraft liner. Esta exposición se hizo más visible en 2025, cuando los mayores costos de papel recuperado afectaron los márgenes incluso cuando los volúmenes de envíos mejoraron para los principales actores regionales. MPact señaló que los precios del papel recuperado aumentaron significativamente en el primer semestre de 2025, y que esa presión de costos contribuyó a una caída del 14,5% en el EBITDA, aunque los volúmenes de ventas de cartón para envases aumentaron un 20,3% en el mismo período. El ciclo de retroalimentación es importante porque la nueva capacidad de maquinaria reciclada mejora la disponibilidad local de cartón, pero también puede intensificar la competencia por el mismo grupo de papel recuperado para cartón corrugado y volver a elevar los precios de los insumos. Esto significa que el mercado de cartón para envases de Oriente Medio y África puede beneficiarse de la escala doméstica y al mismo tiempo seguir teniendo dificultades para convertir esa escala en una expansión estable de los márgenes.

Impactos de Costos por Disrupciones en el Transporte Marítimo del Mar Rojo y el Golfo

La disrupción geopolítica en los corredores marítimos clave ha pasado de ser una preocupación temporal a un problema de costos estructural para el mercado de cartón para envases de Oriente Medio y África. El Banco Mundial informó que el tráfico a través del Canal de Suez y el estrecho de Bab el-Mandeb cayó un 75% a finales de 2024, mientras que el desvío alrededor del Cabo de Buena Esperanza aumentó las distancias de viaje de carga en un 48% y los tiempos de trayecto hasta en un 45%. Esas disrupciones elevan las necesidades de flete, seguros y capital de trabajo para las plantas que importan fibra o exportan embalaje convertido, y también dificultan la gestión del rendimiento de las entregas para los convertidores regionales. En abril de 2026, los índices de precios del cartón para envases del CCG subieron tras el cierre parcial del estrecho de Ormuz, lo que demostró con qué rapidez el riesgo de rutas puede trasladarse a los precios regionales del cartón. El resultado es un mercado de cartón para envases de Oriente Medio y África donde los precios están siendo moldeados cada vez más por la exposición logística subregional, con las rutas de importación de los Emiratos Árabes Unidos y el Golfo que presentan un perfil de riesgo diferente al de las cadenas de suministro vinculadas a Yeda y más ancladas localmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Fibras Recicladas Lideran, Mientras los Grados Vírgenes Ganan Terreno por Necesidades de Calidad

Las fibras recicladas representaron el 53,7% de la participación del mercado de cartón para envases de Oriente Medio y África en 2025, lo que refleja la dependencia práctica de la región del testliner y el fluting a base de papel recuperado para cartón corrugado en un entorno deficiente en fibra. El dominio de los grados reciclados se ve reforzado por el perfil de producción en Arabia Saudita, los Emiratos Árabes Unidos y Kuwait, donde la capacidad doméstica de cartón para envases se centra en la fibra reciclada en lugar de la pulpa virgen. La disciplina de costos y los requisitos de sostenibilidad apoyan este patrón, por lo que los compradores a menudo ven el cartón reciclado como el equilibrio más viable entre disponibilidad y economía. Por eso el mercado de cartón para envases de Oriente Medio y África continúa dependiendo de la fibra recuperada incluso cuando los costos del papel recuperado para cartón corrugado importado se vuelven más volátiles.

Se proyecta que las fibras vírgenes crezcan a una CAGR del 4,4% hasta 2031, y ese ritmo más rápido refleja una prima de calidad más que un cambio amplio hacia los grados reciclados. La planta Duino de Mondi en Italia añadió 420.000 toneladas por año de capacidad de cartón para envases reciclado diseñada para atender a clientes europeos y rutas internacionales, incluidos los flujos conectados al mercado de cartón para envases de Oriente Medio y África, lo que subraya la continua presión competitiva de los exportadores bien capitalizados.[2]Mondi Group, "Informe Integrado y Estados Financieros 2025," Mondi Group, mondigroup.com Las aplicaciones de contacto con alimentos, las mayores necesidades de resistencia al estallido y el embalaje adyacente a la industria farmacéutica aún favorecen el linerboard a base de fibra virgen, donde los insumos reciclados no pueden ofrecer un rendimiento consistente a escala. Los clientes multinacionales también están dando mayor importancia a los estándares de cadena de custodia y certificación, lo que crea una brecha de especificaciones para algunos proveedores regionales de fibra reciclada.

Por Tipo de Producto: Los Testliners Anclan la Demanda, Mientras los Flutings se Benefician de la Reducción de Peso

Los testliners representaron el 34,6% del mercado de cartón para envases de Oriente Medio y África en 2025, confirmando su posición como el grado más ampliamente producido y consumido en toda la región. Su liderazgo proviene de la base de plantas de fibra reciclada en el CCG y de la madura huella de cajas de cartón corrugado en Arabia Saudita y los Emiratos Árabes Unidos, donde el embalaje de transporte estándar aún depende en gran medida de las combinaciones de cara de testliner. Estos grados siguen siendo fundamentales para la distribución de bienes de consumo de alta rotación porque sirven a una amplia combinación de contenedores de ranura regular y paquetes de transporte secundario. Por esa razón, el mercado de cartón para envases de Oriente Medio y África sigue utilizando los testliners como su grado de volumen central, incluso cuando están surgiendo nuevas necesidades de especialidad a su alrededor.

Se prevé que los flutings crezcan a una CAGR del 4,3% hasta 2031, y esta expansión más rápida está siendo impulsada por la demanda de medios corrugados más ligeros y resistentes a la humedad. La necesidad es especialmente evidente en los mercados costeros y orientados a la exportación, donde las cajas se mueven en condiciones de humedad y a lo largo de cadenas de distribución a temperatura ambiente. El fluting más ligero también se alinea con el impulso más amplio hacia el embalaje de tamaño adecuado en el comercio electrónico y la entrega de alimentos, ya que ayuda a reducir el peso de envío sin comprometer la integridad estructural. El PM2 de Red Sea Paper está alineado con esta oportunidad a través de la producción en el rango de 75 a 150 g/m², lo que le da al mercado de cartón para envases de Oriente Medio y África una respuesta local más directa a una especificación que a menudo dependía de las importaciones en el pasado.

Por Usuario Final: Alimentos y Bebidas Marca el Ritmo en Escala y Crecimiento

Alimentos y bebidas representó el 28,7% del mercado de cartón para envases de Oriente Medio y África en 2025 y se espera que se expanda a una CAGR del 3,9% hasta 2031, lo que lo convierte tanto en la categoría de usuario final más grande como en la de mayor crecimiento. El segmento atrae demanda de supermercados, embalaje de conveniencia, envíos de productos de exportación, cajas de dátiles y frutas, y el creciente canal de entrega de alimentos en el CCG. También se beneficia de la forma en que la logística alimentaria regional se está volviendo más organizada, con una mejor gestión de la cadena de frío y un uso más amplio de embalaje secundario estructurado. Esto proporciona al mercado de cartón para envases de Oriente Medio y África una base de volumen confiable vinculada tanto al consumo diario como a la actividad exportadora.

Mpact señaló que el embalaje agrícola registró un buen crecimiento en volumen y describió ese segmento orientado a la exportación como estructuralmente atractivo, lo que respalda la fortaleza del canal de alimentos y bebidas. Sappi también vinculó la mejora en la demanda de cartón para envases en el ejercicio fiscal 2025 a una sólida temporada de cítricos, lo que muestra cuán estrechamente los flujos estacionales de productos influyen en la demanda de cajas y bandejas. Los bienes de consumo siguen siendo la siguiente base de usuarios más grande, respaldada por el embalaje de electrónica, cuidado personal y artículos del hogar en el comercio minorista formal y las operaciones de zonas de libre comercio. Los usuarios industriales proporcionan una demanda de carga base más estable, mientras que los formatos farmacéuticos y listos para la venta al por menor están dando al mercado de cartón para envases de Oriente Medio y África una oportunidad más pequeña pero cada vez más estratégica en el embalaje secundario limpio y a prueba de manipulaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita representó el 35,7% de la participación del mercado de cartón para envases de Oriente Medio y África en 2025, lo que la convirtió en el mayor mercado nacional individual de la región. La demanda en Arabia Saudita está vinculada a la actividad del sector privado no petrolero, la expansión de los centros de cumplimiento de pedidos, el crecimiento del procesamiento de alimentos y los esfuerzos continuos para localizar más suministro de embalaje bajo la Visión 2030. Los Emiratos Árabes Unidos siguen siendo más pequeños en consumo doméstico, pero desempeñan un papel desproporcionado como plataforma de reexportación y logística porque Jebel Ali y las rutas comerciales relacionadas canalizan el embalaje corrugado hacia las redes de redistribución regional. Turquía también añade una base de suministro orientada a la exportación diferenciada al mercado de cartón para envases de Oriente Medio y África, mientras que el resto del Golfo continúa mostrando un consumo creciente con una dependencia significativa de las importaciones.

Se prevé que Sudáfrica crezca a una CAGR del 4,4% hasta 2031, lo que le otorga la trayectoria más rápida entre los segmentos geográficos del mercado de cartón para envases de Oriente Medio y África. Ese desempeño refleja la fortaleza exportadora de frutas del país, la actividad de modernización de plantas y la protección parcial frente a la presión de las importaciones asiáticas a través de la dinámica cambiaria y la profundidad de la cadena de valor local. La modernización de la planta Mkhondo Mill de Mpact por ZAR 1.300 millones (USD 70 millones) se completó sustancialmente a finales de 2025 y añadió un nuevo módulo de planta de pulpa y una planta de lignosulfonato de sodio para mejorar la producción de mayor valor y la capacidad de exportación.[3]Mpact Group Limited, "Resultados Anuales EF2025: Mpact Logra Crecimiento de Ingresos y Mayor Valor Neto de Activos, EBITDA Resiliente en Condiciones Desafiantes," Mpact, mpact.co.za Sappi señaló que la demanda de cartón para envases en Sudáfrica se mantuvo saludable en el primer trimestre del ejercicio fiscal 2026 y continuó siendo respaldada por la actividad agrícola, lo que confirma cuán estrechamente la demanda de cajas del país sigue los ciclos de cultivos de exportación.

Egipto sigue siendo uno de los mayores centros de demanda africanos porque cuenta con una base de conversión de cartón corrugado relativamente madura en torno al Delta del Nilo y las áreas industriales del Gran Cairo. Su posición de costos sigue siendo sensible al linerboard importado y a los ciclos de flete, por lo que los impactos logísticos pueden trasladarse rápidamente a los márgenes de conversión locales. Nigeria se está expandiendo con la urbanización y la distribución formal de bienes de consumo de alta rotación, pero la limitada producción doméstica de cartón para envases significa que muchos convertidores aún dependen del linerboard y el medio importados. Marruecos también se está volviendo más relevante como punto de suministro regional hacia partes de África, y la AfCFTA puede apoyar un comercio intraafricano más sólido de cajas y embalaje de tránsito a base de papel a medida que mejoran las redes logísticas. En toda la región más amplia, el mercado de cartón para envases de Oriente Medio y África se está volviendo más diferenciado localmente porque la disrupción de rutas en el Mar Rojo y el Golfo ha aumentado el valor del suministro cercano, los plazos de entrega más cortos y las estructuras de abastecimiento más seguras.

Panorama Competitivo

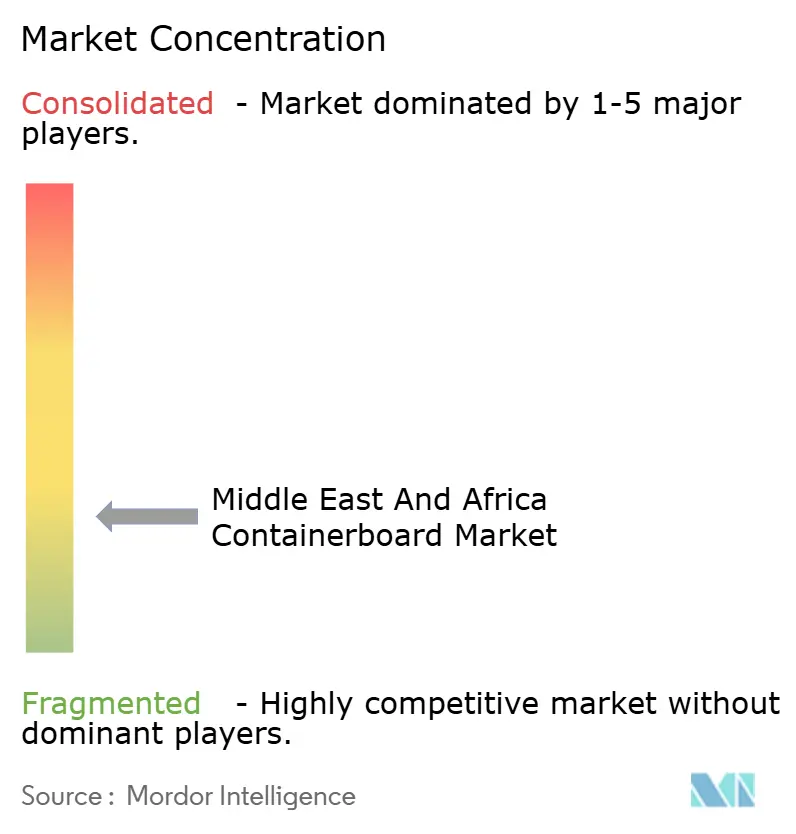

El mercado de cartón para envases de Oriente Medio y África sigue estando fragmentado a nivel de convertidor, pero está más concentrado entre los operadores de plantas de papel integradas que controlan el acceso a la fibra, la calidad de producción y la eficiencia de la maquinaria. Un pequeño grupo de participantes con base en plantas compite en consistencia y seguridad de insumos, mientras que un conjunto mucho más amplio de convertidores de cajas de cartón corrugado compite en velocidad, servicio local y proximidad al cliente. En la subregión africana, Mondi y Mpact destacan por su integración vertical y profundidad operativa, lo que les otorga ventajas que los actores dependientes de importaciones no pueden replicar fácilmente. Esta estructura significa que el mercado de cartón para envases de Oriente Medio y África recompensa la escala y la fiabilidad a nivel de planta, pero aún deja espacio para muchas empresas de conversión más pequeñas en nichos de entrega local.

Sappi redujo el gasto de capital del ejercicio fiscal 2026 a USD 260 millones para preservar el efectivo, al tiempo que señaló una demanda saludable de cartón para envases en Sudáfrica vinculada a la agricultura, lo que indica un enfoque selectivo y disciplinado en la asignación de capital.[4]Sappi Limited, "Resultados del Primer Trimestre del EF26 - el Período Finalizado en Diciembre de 2025," Sappi Limited, sappi-ir-reports.co.za Mondi inauguró su planta de cartón para envases reciclado en Duino en 2025 e informó que el 100% de sus operaciones contaban con certificación ISO 14001, lo que fortaleció su credibilidad ante los compradores multinacionales de embalaje que buscan calidad y cumplimiento ambiental. Estos pasos muestran que el mercado de cartón para envases de Oriente Medio y África está siendo moldeado por la inversión en control de costos, capacidad de grados, certificación y alcance exportador, más que únicamente por la competencia de precios.

También está emergiendo una brecha tecnológica más amplia entre los productores más grandes y las empresas regionales más pequeñas. Los operadores más grandes están mejor posicionados para utilizar el mantenimiento predictivo, la inspección en línea, la gestión automatizada de pedidos y una gestión más estricta del papel recuperado para cartón corrugado, lo que les ayuda a ofrecer una calidad más estable y ciclos comerciales más cortos. Al mismo tiempo, el espacio en blanco más claro en el mercado de cartón para envases de Oriente Medio y África sigue estando en los grados de especialidad, como el fluting semiquímico resistente a la humedad, el testliner de cara blanca y el linerboard con recubrimiento de barrera que puede reemplazar los formatos laminados con plástico. Eso mantiene el mercado abierto a nuevas asociaciones y empresas conjuntas selectivas, especialmente donde las políticas de contenido local en Arabia Saudita y los Emiratos Árabes Unidos se alinean con los titulares de tecnología internacional y los inversores domésticos.

Líderes de la Industria de Cartón para Envases de Oriente Medio y África

Napco National CJSC

United Carton Industries Company

Mondi plc

Sappi Limited

Middle East Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Mpact Group Limited reportó los resultados anuales del ejercicio fiscal 2025 con ZAR 14.000 millones (USD 757 millones) en ingresos, un EBITDA subyacente resiliente de ZAR 1.500 millones (USD 81 millones), y completó sustancialmente la modernización de la planta Mkhondo Mill por ZAR 1.300 millones (USD 70 millones).

- Febrero de 2026: Sappi Limited reportó una pérdida de USD 37 millones en el primer trimestre del ejercicio fiscal 2026 con un EBITDA ajustado de USD 90 millones, impulsado por la caída en los precios de la pulpa de madera para disolver, la apreciación del rand y el exceso de oferta en los mercados globales de cartón.

- Enero de 2026: Red Sea Paper inició formalmente la producción de prueba en su PM2 en diciembre de 2025, añadiendo aproximadamente 178.000 toneladas por año de testliner de cara blanca, cartón de yeso y medio corrugado (75 a 150 g/m²) al mercado saudita.

- Diciembre de 2025: Mondi plc inauguró su planta de cartón para envases reciclado de EUR 200 millones (USD 236 millones) en Duino, Italia, produciendo 420.000 toneladas por año de fluting a base de residuos (desde 80 g/m²) y testliner (desde 90 g/m²).

Alcance del Informe del Mercado de Cartón para Envases de Oriente Medio y África

El alcance de este informe cubre el análisis del mercado de cartón para envases en Oriente Medio y África. El cartón para envases es el cartón utilizado principalmente para la fabricación de cajas corrugadas y soluciones de embalaje. Este estudio examina las tendencias del mercado, los impulsores de crecimiento, los desafíos y las oportunidades dentro de la región, proporcionando información sobre la cadena de suministro, los patrones de demanda y el panorama competitivo. El informe también incluye una evaluación detallada de la dinámica del mercado y los pronósticos para el período de estudio.

El Informe del Mercado de Cartón para Envases de Oriente Medio y África está Segmentado por Material (Fibras Vírgenes y Fibras Recicladas), Tipo (Kraftliners, Testliners y Flutings), Usuario Final (Alimentos y Bebidas, Bienes de Consumo, Industrial y Otros Usuarios Finales), y Geografía (Arabia Saudita, Emiratos Árabes Unidos, Turquía, Resto de Oriente Medio, Sudáfrica, Egipto, Nigeria y Resto de África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fibras Vírgenes |

| Fibras Recicladas |

| Kraftliners |

| Testliners |

| Flutings |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Industrial |

| Otros Usuarios Finales |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Material | Fibras Vírgenes | |

| Fibras Recicladas | ||

| Por Tipo de Producto | Kraftliners | |

| Testliners | ||

| Flutings | ||

| Por Usuario Final | Alimentos y Bebidas | |

| Bienes de Consumo | ||

| Industrial | ||

| Otros Usuarios Finales | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de cartón para envases de Oriente Medio y África en 2026?

El mercado de cartón para envases de Oriente Medio y África se situó en USD 5,76 mil millones en 2026 y se prevé que alcance USD 6,78 mil millones en 2031 a una CAGR del 3,3%.

¿Qué categoría de material lidera la demanda en toda la región?

Las fibras recicladas lideraron la región en 2025 con una participación del 53,7%, lo que refleja el sólido papel de la producción a base de papel recuperado para cartón corrugado en las plantas de cartón para envases del CCG.

¿Qué tipo de producto está creciendo más rápido en el cartón para envases de Oriente Medio y África?

Se prevé que los flutings crezcan más rápido, a una CAGR del 4,3% hasta 2031, respaldados por la reducción de peso, los requisitos de resistencia a la humedad y la optimización de cajas para el comercio electrónico.

¿Por qué los alimentos y bebidas son tan importantes para la demanda en esta región?

Alimentos y bebidas representó una participación del 28,65% en 2025 y está previsto que crezca a una CAGR del 3,93%, ya que atiende simultáneamente a supermercados, entrega de alimentos y cadenas de productos de exportación.

¿Qué país es el mayor centro de demanda en Oriente Medio y África?

Arabia Saudita fue el mayor mercado nacional en 2025 con una participación del 35,69%, respaldada por la localización del embalaje, el crecimiento del comercio electrónico y la expansión del procesamiento de alimentos.

¿Qué geografía se espera que crezca más rápido hasta 2031?

Se espera que Sudáfrica crezca más rápido con una CAGR del 4,38%, impulsada por la demanda de embalaje para la exportación de frutas y las modernizaciones de plantas lideradas por los principales productores domésticos.

Última actualización de la página el: