Tamaño y Participación del Mercado de Cartón Plegable de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

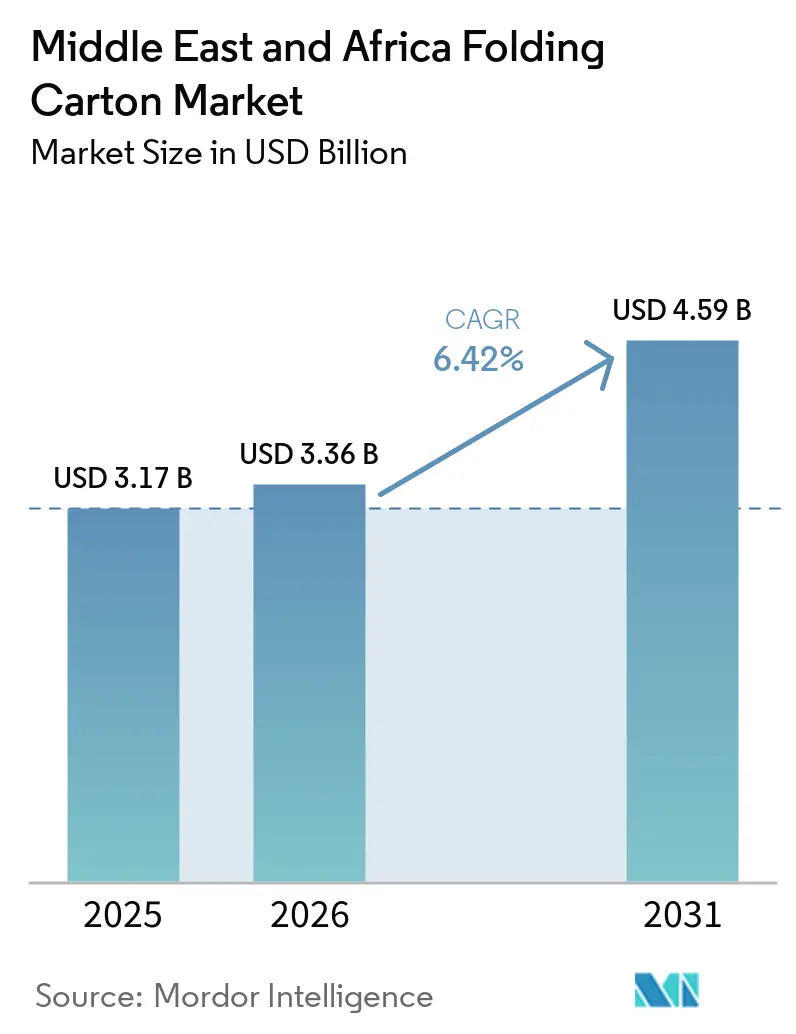

| Tamaño del mercado en el año base (2025) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de cartón plegable de Oriente Medio y África aumente de USD 3,17 mil millones en 2025 a USD 3,36 mil millones en 2026 y alcance USD 4,59 mil millones en 2031, creciendo a una CAGR del 6,42% durante 2026-2031. Los rápidos cambios hacia formatos a base de papel, el aumento de los volúmenes de paquetes de comercio electrónico y la expansión de la cadena de frío farmacéutica están acelerando la demanda en los canales de bienes de consumo, salud y comercio minorista. Los propietarios de marcas están adoptando cartones de tirada corta impresos digitalmente que apoyan la proliferación de referencias y las promociones personalizadas, mientras que las prohibiciones regulatorias sobre plásticos de un solo uso en los mercados del Consejo de Cooperación del Golfo crean colas de sustitución obligatoria. Los convertidores que combinan el abastecimiento integrado de sustratos con flotas de prensas digitales de alta velocidad están posicionados para defender los márgenes frente a la volatilidad de los precios de la pulpa y consolidar su participación. La intensidad competitiva es de moderada a alta, ya que los líderes mundiales escalan a través de fusiones y desinversiones, mientras que los convertidores regionales invierten en grados especiales y capacidades de acabado. La combinación de USD 34 mil millones de Smurfit Westrock en 2024 intensificó la rivalidad basada en escala, aunque la escisión planificada por International Paper de su negocio en la región EMEA en 2026 podría abrir vías de adquisición para los actores regionales.

Conclusiones Clave del Informe

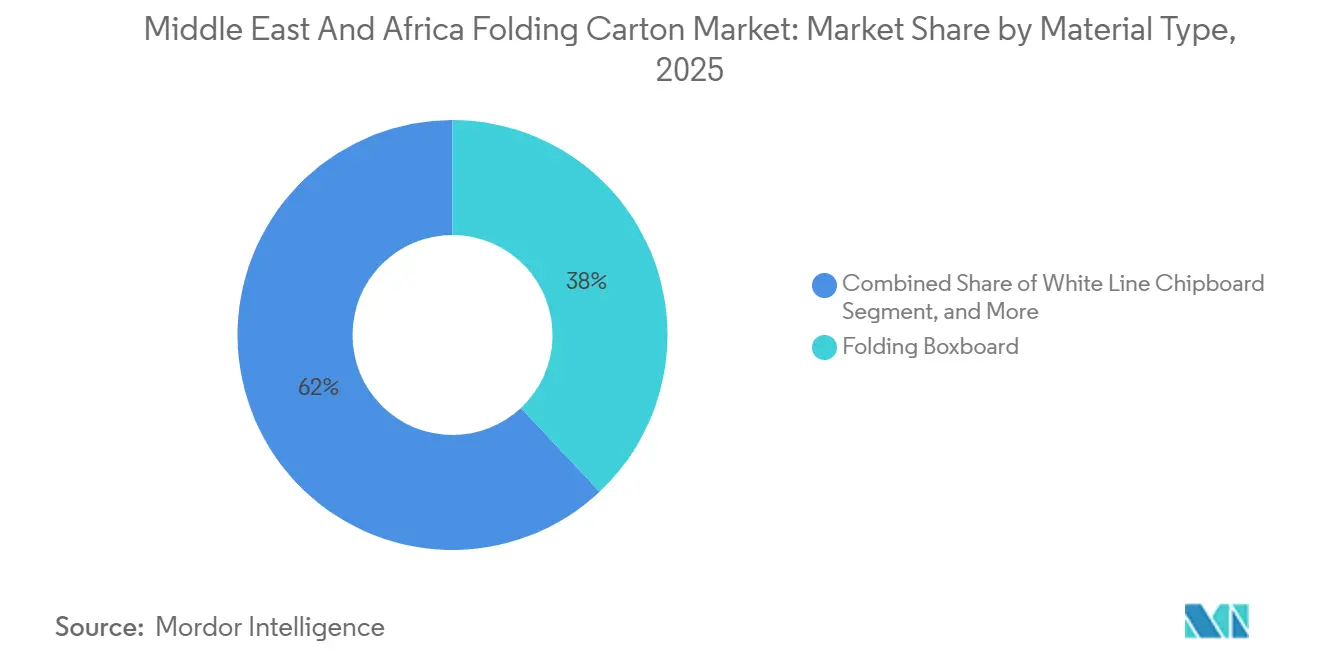

- Por tipo de material, el cartoncillo plegable representó el 38,0% de la participación del mercado de cartón plegable de Oriente Medio y África en 2025.

- Por tecnología de impresión, se prevé que el tamaño del mercado de cartones plegables de Oriente Medio y África para el segmento de impresión digital avance a una CAGR del 12,8% hasta 2031.

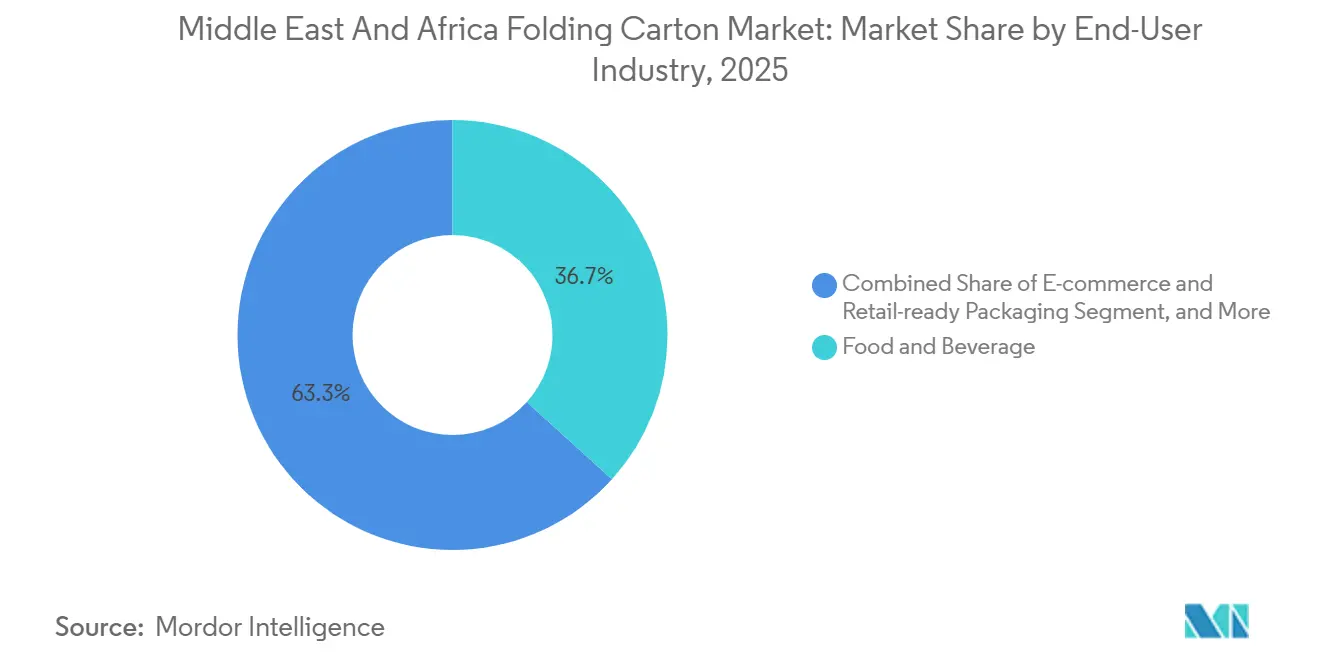

- Por industria de usuario final, los alimentos y bebidas capturaron el 36,7% de la participación del mercado de cartón plegable de Oriente Medio y África en 2025.

- Por geografía, se prevé que el tamaño del mercado de cartones plegables de Oriente Medio y África para Nigeria avance a una CAGR del 11,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Urbanización que Impulsa el Consumo de Alimentos Envasados | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico que Requiere Envases de Tránsito Ligeros | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Políticas Gubernamentales de Reducción de Plásticos que Favorecen el Embalaje a Base de Papel | +1.0% | Emiratos Árabes Unidos, Arabia Saudita, Egipto, Sudáfrica | Corto plazo (≤ 2 años) |

| Crecimiento de la Cadena de Frío Farmacéutica que Requiere Cartones con Barrera de Revestimiento | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Inversión en Prensas Digitales de Alta Velocidad que Permiten Referencias de Tirada Corta | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Sudáfrica | Mediano plazo (2-4 años) |

| Auge de las Exportaciones de Alimentos con Certificación Halal desde el CCG | +0.5% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización que Impulsa el Consumo de Alimentos Envasados

Las poblaciones urbanas están creciendo en todo Oriente Medio y África, lo que lleva a los formatos modernos de supermercados a reemplazar los mercados al aire libre en las ciudades secundarias. Las cadenas de supermercados en Nigeria, Egipto y Kenia priorizan los cartones plegables listos para estantería para cereales, galletas y bebidas en polvo, porque los envases se apilan ordenadamente, tienen grandes áreas de marca y resisten los corredores de distribución húmedos. El aumento de los ingresos de la clase media en las ciudades del Consejo de Cooperación del Golfo está impulsando la demanda de gráficos premium, cierres resellables y sustratos sostenibles certificados que los cartones plegables pueden ofrecer. Los convertidores locales están actualizando los flujos de trabajo de preimpresión y las líneas de offset para cumplir con los requisitos de los propietarios de marcas en cuanto a precisión del color, mientras que los programas de sustitución de importaciones en Arabia Saudita fomentan el abastecimiento nacional de grados de cartoncillo. A medida que la migración concentra el poder adquisitivo en los centros urbanos, los volúmenes de cartón plegable crecen más rápido que la población porque los consumidores prefieren los formatos de porción controlada y sellados higiénicamente frente a los productos a granel.

Expansión del Comercio Electrónico que Requiere Envases de Tránsito Ligeros

La penetración del comercio minorista en línea está escalando, con plataformas como Noon, Jumia y Amazon ampliando sus redes de cumplimiento en Riad, Dubái, Lagos y Nairobi. Los propietarios de marcas eligen cartones plegables en lugar de cajas de cartón corrugado más pesadas para cosméticos, accesorios electrónicos y medicamentos de venta libre, donde la rigidez estructural es alcanzable con sulfato blanqueado sólido de 250-350 gsm. Las prensas digitales de datos variables permiten a los convertidores imprimir gráficos específicos de pedidos, códigos QR y diseños de temporada sin desperdicio de preparación, minimizando la obsolescencia del inventario. Las cajas de suscripción para productos de belleza y salud se basan en cartones plegables laminados en litografía que optimizan las tarifas de peso dimensional, reduciendo los costos de última milla. El auge de las cocinas en la nube y las aplicaciones de supermercados de comercio rápido en las capitales del Golfo impulsa la demanda de cartones resistentes a la grasa que preservan la integridad de los alimentos y la estética de la marca durante la entrega.

Políticas Gubernamentales de Reducción de Plásticos que Favorecen el Embalaje a Base de Papel

Los Emiratos Árabes Unidos hicieron cumplir su prohibición de plásticos de un solo uso el 1 de enero de 2026, impulsando a los operadores de servicios de alimentación a cambiar los envoltorios de cubiertos, las bandejas de confitería y las cajas de comidas de restaurantes de comida rápida a formatos de cartoncillo.[1]Ministerio de Cambio Climático y Medio Ambiente de los Emiratos Árabes Unidos, "Prohibición de Plásticos de Un Solo Uso," moccae.gov.ae Las normas de Responsabilidad Ampliada del Productor de Sudáfrica asignan los costos de fin de vida a los productores, aumentando el atractivo de los cartones plegables que se integran sin problemas en el reciclaje en acera ya establecido. Las reformas de gestión de residuos de Egipto incentivan los diseños de envases con alta recuperabilidad de fibra, empujando a los propietarios de marcas multinacionales a armonizar las especificaciones de cartón en los mercados regionales. Aunque la intensidad de la aplicación varía, las empresas mundiales de bienes de consumo aplican los estándares más estrictos para agilizar la adquisición, exportando efectivamente las normas de cumplimiento del Golfo al norte y al África subsahariana. Estos mandatos establecen un piso regulatorio para la demanda de cartón, incluso en jurisdicciones con capacidad de inspección limitada.

Crecimiento de la Cadena de Frío Farmacéutica que Requiere Cartones con Barrera de Revestimiento

Las agencias de salud pública en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica invierten en logística controlada por temperatura para vacunas y productos biológicos, impulsando la necesidad de envases secundarios que resistan la condensación, la luz ultravioleta y el oxígeno. Los convertidores laminan revestimientos acuosos o de extrusión sobre sulfato blanqueado sólido para cumplir con los objetivos de transmisión de vapor de humedad mientras preservan la reciclabilidad del cartón. Los protocolos de validación requieren datos de estabilidad bajo ciclos de 25-45 °C, elevando el listón técnico y favoreciendo a los proveedores que se asocian con innovadores en resinas y dispersiones. La tecnología de barrera de alta renovabilidad de Tetra Pak, adaptada de las líneas de bebidas asépticas, demuestra escalabilidad para formatos farmacéuticos y puede reducir la dependencia del papel de aluminio en más de un 40%. Los empacadores por contrato ven los cartones con barrera de revestimiento como una forma de reducir el uso de termoformados de plástico, mejorar la densidad del envase y simplificar la documentación de validación de la cadena de frío.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de la Pulpa que Comprime los Márgenes de los Convertidores | -0.9% | Exposición regional a la oferta global | Corto plazo (≤ 2 años) |

| Sistemas de Recolección Subdesarrollados que Limitan la Disponibilidad de Fibra Reciclada | -0.6% | Nigeria, Kenia, Egipto, Resto de África | Largo plazo (≥ 4 años) |

| Crecimiento de las Películas de Barrera de Plástico en Cartones Asépticos | -0.4% | Oriente Medio, Norte de África | Mediano plazo (2-4 años) |

| Inestabilidad Política que Afecta las Decisiones de Inversión de Capital en Partes de África | -0.5% | Sudán, Etiopía, Nigeria, Kenia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Pulpa que Comprime los Márgenes de los Convertidores

Los precios del Kraft de Madera Blanda Blanqueada del Norte subieron a USD 1.710 por tonelada a principios de 2026 tras los picos en los costos de energía y las restricciones de suministro escandinavas.[2]Pulp and Paper Chronicle, "Actualización Global de la Industria del Papel – Febrero 2026," pulpandpaperchronicle.com Los convertidores de cartón plegable, muchos de los cuales dependen de la fibra virgen importada, soportan retrasos de 60-90 días antes de los ajustes de precios contractuales, erosionando los colchones de capital de trabajo. La depreciación de la moneda en Nigeria y Egipto amplifica la inflación del costo de desembarque, mientras que los convertidores más pequeños que carecen de instalaciones de cobertura corren el riesgo de una rápida compresión de márgenes. Aunque MEPCO de Arabia Saudita está duplicando su capacidad a 900.000 toneladas por año, la planta apunta a grados de tejido y especialidad en lugar del cartoncillo revestido esencial para los cartones de alimentos de alta gráfica. La resistencia al traslado de costos por parte de los minoristas reduce el apetito inversor por nuevas líneas de litografía, empujando a los convertidores hacia la reducción de peso y los flujos de trabajo digitales que reducen el uso de sustratos.

Sistemas de Recolección Subdesarrollados que Limitan la Disponibilidad de Fibra Reciclada

Sudáfrica logra una tasa de recuperación de papel del 63,3%, pero la mayoría de los mercados del África subsahariana recolectan menos del 30% de la fibra posconsumo.[3]Asociación de Reciclaje de Papel de Sudáfrica, "Estadísticas de Reciclaje de Papel de Sudáfrica 2025," prasa.co.za Los recolectores informales se centran en botellas de PET y latas de aluminio, dejando las corrientes de cartoncillo contaminadas con residuos de alimentos que dificultan los rendimientos de desentintado. Los convertidores en Lagos y Nairobi importan fibra recuperada de Europa o Sudáfrica, añadiendo costos de flete y fumigación que reducen la brecha de precio con la pulpa virgen. Los marcos de Responsabilidad Ampliada del Productor en Kenia y Egipto exigen la recolección financiada por los productores, pero las deficiencias de capacidad municipal retrasan el despliegue de infraestructura. La escasez de cartón recuperado limpio limita la capacidad de cumplir con los compromisos de los propietarios de marcas de un 50% de contenido reciclado para 2030, restringiendo así la narrativa de economía circular que sustenta el posicionamiento de precio premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Grados Premium Aumentan a Medida que se Intensifican las Necesidades de Barrera

Las estadísticas sólidas subrayan la escala de este cambio. El Cartoncillo Plegable mantuvo una participación del 38,0% en el mercado de cartón plegable de Oriente Medio y África en 2025, mientras que el Sulfato Blanqueado Sólido está configurado para crecer a una CAGR del 9,4% hasta 2031. Las marcas multinacionales de confitería y cuidado de la piel prefieren este último por su brillo, neutralidad de olor y compatibilidad con barreras de dispersión acuosa. Los blisters farmacéuticos y los sobres de nutracéuticos están migrando de los estuches de PVC a los cartones de sulfato blanqueado sólido que superan las pruebas de envejecimiento acelerado, reforzando la adopción de sustratos premium.

Las trayectorias de crecimiento divergen a lo largo de las cadenas de valor. Los envases de detergentes domésticos sensibles al costo en Egipto retienen el cartoncillo con revestimiento blanco, pero los comercializadores de cosméticos del Golfo pagan primas por sulfato blanqueado sólido con certificación FSC combinado con barnices táctiles. Los grados reciclados, como el Vincicoat PLUS de RDM, que ofrece una resistencia a la tracción entre un 15-20% mayor, permiten a los propietarios de marcas reclamar contenido reciclado sin degradar los gráficos. Esta bifurcación recompensa a los convertidores que pueden abastecerse tanto de cartones de residuos mixtos de bajo costo como de fibra virgen de alto rendimiento, manteniendo la amplitud del servicio para diversos niveles de clientes.

Por Tecnología de Impresión: Las Prensas Digitales Desbloquean la Agilidad en Referencias

Los equipos litográficos aseguraron el 42,5% del tamaño del mercado de cartón plegable de Oriente Medio y África en 2025, pero la Impresión Digital está marcando el ritmo de crecimiento a una CAGR del 12,8% hasta 2031. Las instalaciones de HP Indigo 200K en Dubái y Johannesburgo alcanzan 130 metros lineales por minuto, reduciendo el tiempo de entrega de semanas a horas para los kits de lanzamiento de cosméticos. Los propietarios de marcas utilizan microlotes impresos digitalmente para realizar pruebas A/B de sabores y fragancias, interpretando los datos de ventas antes de comprometer capital en largas tiradas de litografía.

Los flujos de trabajo híbridos combinan la economía de la litografía con la personalización digital. Un gráfico base se imprime en offset a 18.000 hojas por hora y luego pasa por una unidad de inyección de tinta de un solo paso para aplicar códigos QR variables y versiones de idioma. Las prensas flexográficas y de huecograbado mantienen nichos en marcos interiores de tabaco y cajas de regalo de confitería, aunque el argumento de gasto de capital se debilita a medida que la resolución de inyección de tinta supera los 1.600 ppp. A medida que caen los costos de los consumibles, los convertidores trasladan los ahorros a precios competitivos, ampliando la adopción digital entre las cuentas de nivel medio.

Por Industria de Usuario Final: El Comercio Electrónico Salta de Nicho a Canal Principal

Los Alimentos y Bebidas dominaron el mercado de cartón plegable de Oriente Medio y África con una participación del 36,7% en 2025, respaldados por cereales, galletas y leches en polvo que requieren cartón apilable y resistente a la humedad. El Comercio Electrónico y el Embalaje Listo para Estantería avanzan a una CAGR del 13,7% hasta 2031, impulsados por la penetración de los teléfonos inteligentes y la inversión en plataformas de última milla. Los servicios de supermercados de comercio rápido en Riad y Dubái prefieren cartones de sulfato blanqueado sólido resistentes a la grasa para kits de comidas listas para consumir, mientras que los vendedores de electrónica adoptan insertos de cartoncillo resistentes a los golpes que desplazan las fundas de burbujas de plástico.

La demanda farmacéutica se acelera a medida que los Ministerios de Salud amplían los calendarios de vacunación y el acceso a los medicamentos para enfermedades crónicas. Los cartones con barrera de revestimiento reemplazan las bandejas de plástico de la cadena de frío, cumpliendo con los mandatos de reciclabilidad y reduciendo el peso del envase hasta en un 30%. Las marcas de cuidado personal aprovechan los embellecimientos digitales, como los hologramas y el barniz UV en relieve, para diferenciar su presencia en estantería. Los segmentos maduros como el tabaco se estancan a medida que la regulación endurece las restricciones de exhibición, empujando el valor del cartón hacia las características de seguridad de los sellos fiscales en lugar de la expansión de volumen.

Análisis Geográfico

Arabia Saudita ancla el mercado de cartón plegable de Oriente Medio y África con una participación del 18,4% en 2025. Los programas de Visión 2030 subvencionan la autosuficiencia agroalimentaria, estimulando la demanda interna de cartón para aves de corral, harina y productos lácteos. La expansión de pulpa aguas arriba de MEPCO tiene como objetivo localizar el abastecimiento de fibra, contrarrestar la volatilidad del flete y asegurar el suministro de cartoncillo para el clúster de convertidores de Riad. Los exportadores de productos lácteos con certificación halal del reino utilizan cartones de sulfato blanqueado sólido con barrera de revestimiento para acceder a los mercados del Sudeste Asiático, reforzando el impulso de los grados premium.

Los Emiratos Árabes Unidos aceleran la sustitución hacia el cartoncillo tras su prohibición de plásticos de un solo uso, creando un impulso en las fundas para servicios de alimentación, las cajas de comidas de restaurantes de comida rápida y los cartones de blisters de farmacia. El canal libre de impuestos del Aeropuerto de Dubái favorece los paquetes de regalo de alta gráfica para confitería y cosméticos, elevando el valor por unidad. La cartera de proyectos de hospitalidad de Qatar, impulsada por mega-eventos culturales y deportivos, impulsa la demanda de cartones metálicos dorado rosado que satisfacen las normas de presentación de lujo. Turquía funciona como un nodo de transbordo que conecta las plantas de cartoncillo europeas con los convertidores del Golfo, aunque la capacidad interna de cartón plegable sigue siendo escasa.

Nigeria traza la trayectoria más rápida con una CAGR del 11,9% hasta 2031. Las cadenas de comercio minorista organizado amplían el espacio en estantería para aperitivos envasados y cereales de desayuno, mientras que los actores de comercio electrónico habilitados por tecnología financiera distribuyen electrónica de consumo en cartones de sulfato blanqueado sólido tipo almeja. Las brechas de infraestructura en la recuperación de fibra dificultan las opciones de contenido reciclado, orientando a los convertidores hacia grados vírgenes ligeros. Las normas de responsabilidad del productor de Kenia empujan a los supermercados urbanos a especificar cartones plegables reciclables, aunque los sistemas informales de residuos retrasan el cumplimiento generalizado. Sudáfrica mantiene un ecosistema de reciclaje maduro que suministra cartón recuperado en toda la región, pero los cortes de energía y el débil crecimiento del PIB limitan el potencial alcista en volumen.

Panorama Competitivo

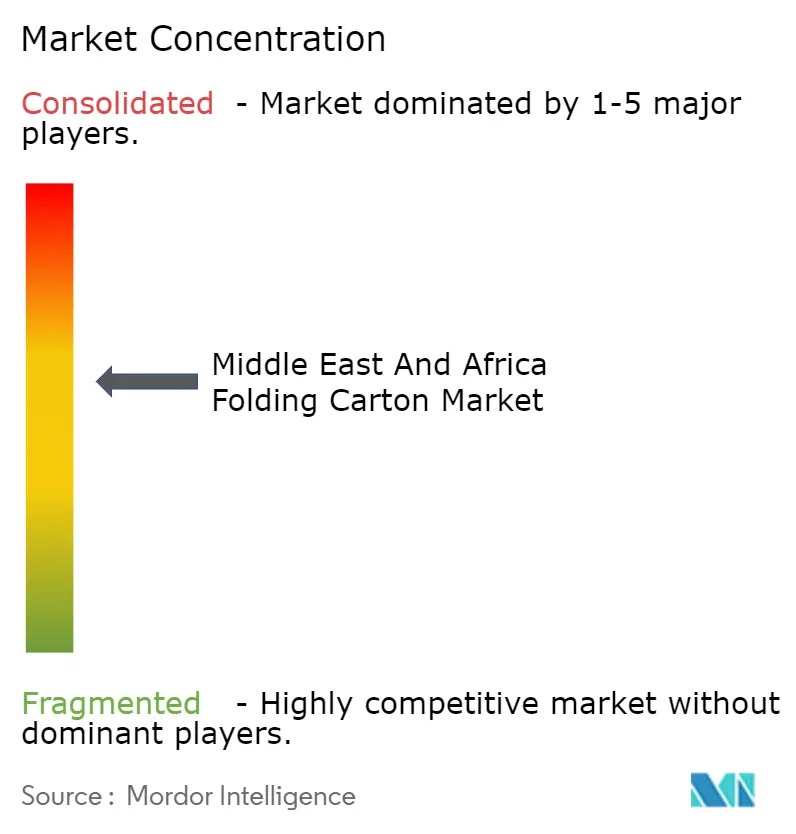

Los grandes actores mundiales y los independientes regionales compiten por una participación en un ámbito moderadamente fragmentado. La formación de Smurfit Westrock en 2024 reforzó el poder de compra sobre la pulpa y los consumibles de impresión, presionando a los convertidores de nivel medio a buscar diferenciación de nicho o inversores estratégicos.[4]Reuters, "Smurfit Kappa y WestRock Completan la Fusión," reuters.com El plan de International Paper de escindir su división EMEA en 2026 podría desencadenar consolidaciones regionales por parte de fondos de capital privado atraídos por el crecimiento de los mercados emergentes.

Mondi destinó EUR 1.200 millones (USD 1.360 millones) para la expansión global, reforzando su posición en bolsas de kraft sostenibles mientras mantiene una presencia limitada en cartones plegables. Nampak salió de los cartones líquidos para centrarse en latas de metal, cediendo participación en las conversiones de cartoncillo sudafricano. Emirates Printing Press añade valor a través del acabado de lámina fría en línea y lenticular que resuena con las marcas de comercio minorista de lujo de Dubái.

Los espacios estratégicos en blanco residen en los cartones farmacéuticos con barrera de revestimiento, los envases lácteos asépticos con certificación halal y las microtiradas impresas digitalmente para líneas cosméticas lideradas por influenciadores. El Grupo 2PointZero de Abu Dabi adquirió ISEM Packaging de Italia por AED 704 millones (USD 192 millones) en 2026, importando experiencia en cartones de lujo y software de flujo de trabajo impulsado por inteligencia artificial a las plantas del Golfo. La adquisición de Hulamin Containers por parte de Wyda Packaging en abril de 2026 cuadruplicó la capacidad de prensas e introdujo la certificación de cadena de custodia FSC, señalando un giro desde las bandejas de papel de aluminio hacia las soluciones de cartoncillo.

Líderes de la Industria de Cartón Plegable de Oriente Medio y África

International Paper Company

Smurfit Westrock plc

Mondi plc

Graphic Packaging Holding Company

Rengo Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Wyda Packaging adquirió los activos operativos de Hulamin Containers, aumentando la capacidad de prensas en un 340% hasta 22 prensas y la biblioteca de moldes en un 400% hasta más de 250, posicionando a la empresa como uno de los mayores fabricantes de envases de papel de aluminio del África subsahariana con diversificación hacia soluciones de embalaje a base de papel y certificación FSC.

- Marzo de 2026: El Grupo 2PointZero completó una adquisición del 60,8% de ISEM Packaging de Italia por AED 704 millones (USD 192 millones), añadiendo el embalaje como su sexto segmento vertical de consumo con planes de despliegue de tecnología de inteligencia artificial y digital.

- Febrero de 2026: Tetra Pak amplió su tecnología de barrera a base de papel a las líneas asépticas de alta velocidad A3/Speed, alcanzando 24.000 envases por hora y un 87% de contenido renovable para Maeil Dairies.

- Febrero de 2026: SIG lanzó leche de camella en cartones asépticos de 125 ml bajo la marca Sawani en Arabia Saudita, demostrando la viabilidad del cartoncillo con barrera de revestimiento para productos lácteos de importancia cultural.

Alcance del Informe del Mercado de Cartón Plegable de Oriente Medio y África

El mercado de cartón plegable de Oriente Medio y África se refiere a la producción y comercialización de soluciones de embalaje a base de cartoncillo que se pliegan en cartones para el envasado, la protección y la exhibición de una amplia gama de productos en industrias como alimentos y bebidas, salud, cuidado personal y comercio minorista.

El Informe del Mercado de Cartón Plegable de Oriente Medio y África está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartoncillo Plegable, Kraft sin Blanquear Revestido, Cartoncillo con Revestimiento Blanco, Otros Tipos de Material), Tecnología de Impresión (Litográfica, Flexográfica, Digital, Huecograbado, Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Embalaje Listo para Estantería, Otras Industrias de Usuario Final) y Geografía (Estados Unidos, México, Canadá). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartoncillo Plegable |

| Kraft sin Blanquear Revestido |

| Cartoncillo con Revestimiento Blanco |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Embalaje Listo para Estantería |

| Otras Industrias de Usuario Final |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Egipto |

| Sudáfrica | |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Material | Sulfato Blanqueado Sólido | |

| Cartoncillo Plegable | ||

| Kraft sin Blanquear Revestido | ||

| Cartoncillo con Revestimiento Blanco | ||

| Otros Tipos de Material | ||

| Por Tecnología de Impresión | Impresión Litográfica | |

| Impresión Flexográfica | ||

| Impresión Digital | ||

| Impresión por Huecograbado | ||

| Otras Tecnologías de Impresión | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Salud/Farmacéutica | ||

| Cuidado Personal y Cosméticos | ||

| Eléctrico y Electrónico | ||

| Bienes del Hogar e Industriales | ||

| Tabaco | ||

| Comercio Electrónico y Embalaje Listo para Estantería | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Sudáfrica | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cartón plegable de Oriente Medio y África?

El mercado se sitúa en USD 3,36 mil millones en 2026 y se proyecta que alcance USD 4,59 mil millones en 2031.

¿Qué segmento de usuario final crece más rápido en cartón plegable en la región?

El comercio electrónico y el embalaje listo para estantería se expanden a una CAGR del 13,7% hasta 2031 a medida que las plataformas en línea amplían sus redes de cumplimiento.

¿Cómo afectarán las prohibiciones de plásticos de un solo uso a la demanda de cartón?

Las políticas de reducción de plásticos en los países del Consejo de Cooperación del Golfo están impulsando una sustitución acelerada hacia el cartoncillo, sustentando un crecimiento de volumen constante.

¿Qué tendencia tecnológica está reformando la economía de producción de cartón?

La impresión digital de alta velocidad permite trabajos de tirada corta con datos variables que reducen el inventario y apoyan la rápida proliferación de referencias para las marcas de consumo.

¿Qué tipo de material se espera que gane mayor participación?

El Sulfato Blanqueado Sólido está configurado para crecer a una CAGR del 9,4% gracias a la adopción premium en alimentos, cosméticos y farmacéutica de cartones de alta barrera y alto brillo.

¿Cuán expuestos están los convertidores a las fluctuaciones de los precios de la pulpa?

La alta dependencia de la fibra virgen importada y la escasa capacidad de cobertura significan que la volatilidad de los precios de la pulpa sigue siendo el mayor riesgo de margen a corto plazo para los convertidores regionales.

Última actualización de la página el: