Tamaño y Participación del Mercado de Empaques de Papel de Bambú

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

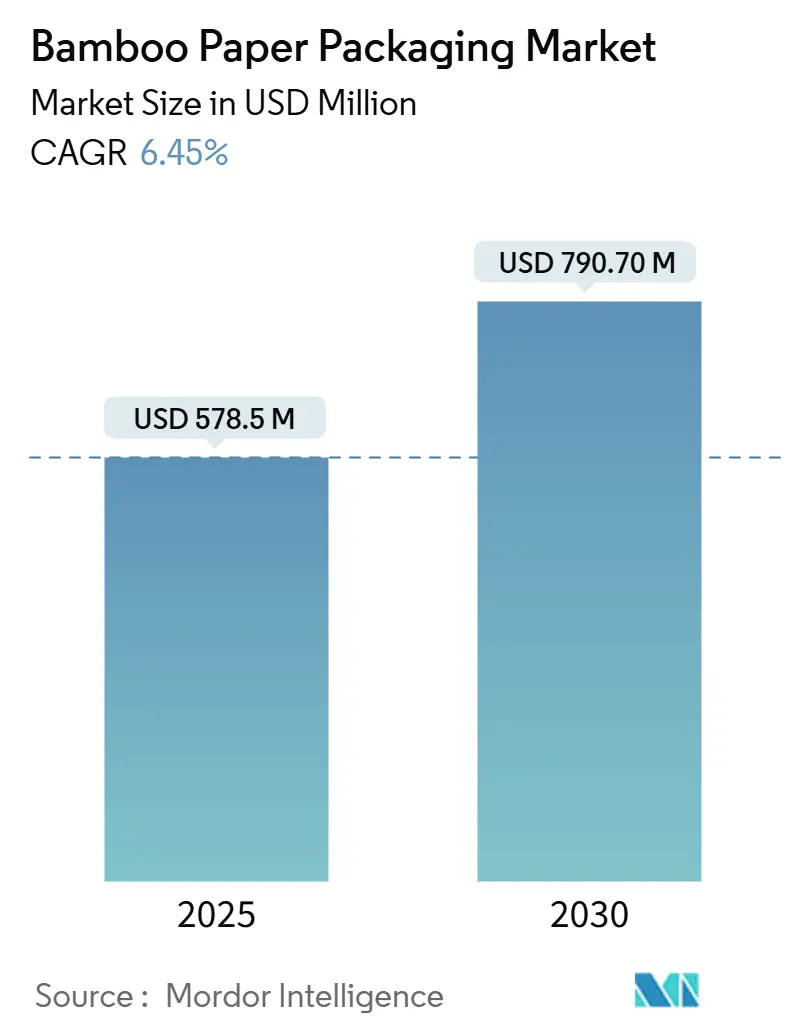

| Tamaño del Mercado (2025) | 578.5 Millones de dólares |

| Tamaño del Mercado (2030) | 790.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.45% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Papel de Bambú por Mordor Intelligence

El tamaño del mercado de empaques de papel de bambú se situó en USD 578,5 millones en 2025 y se prevé que alcance USD 790,7 millones en 2030, registrando una CAGR del 6,45% durante el período. Esta saludable expansión refleja las políticas globales que eliminan gradualmente los plásticos de un solo uso, la llegada de pulpa de bambú termoformable competitiva en costos y los grandes compromisos de los propietarios de marcas con las fibras libres de árboles, todos los cuales convergen para acelerar la demanda de soluciones reciclables en la acera. Las sólidas raíces manufactureras en Asia Oriental otorgan al mercado de empaques de papel de bambú ventajas de escala en etapas tempranas, mientras que las regiones en desarrollo aprovechan ahora la abundante biomasa lignocelulósica para establecer rutas de suministro alternativas. Los avances en la pulpación asistida por vapor han reducido la brecha de costos con los sustratos de papel convencionales, abriendo nuevas oportunidades tanto en el servicio de alimentos como en el cumplimiento del comercio electrónico. Al mismo tiempo, las irregularidades en la certificación en partes de la cadena de suministro asiática impulsan a los compradores intermedios a recompensar a los productores que pueden garantizar la trazabilidad, empujando a la industria hacia marcos de gobernanza más estrictos.

Conclusiones Clave del Informe

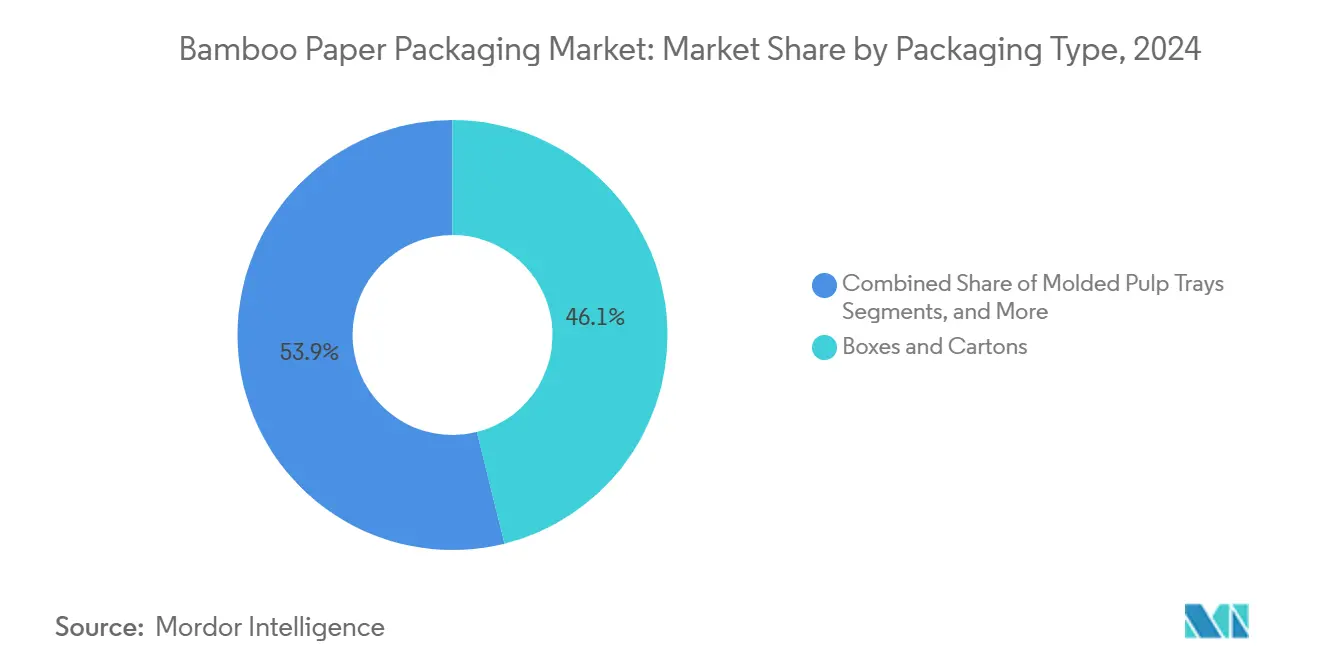

- Por tipo de empaque, las cajas y cartones capturaron el 46,12% de la participación del mercado de empaques de papel de bambú en 2024.

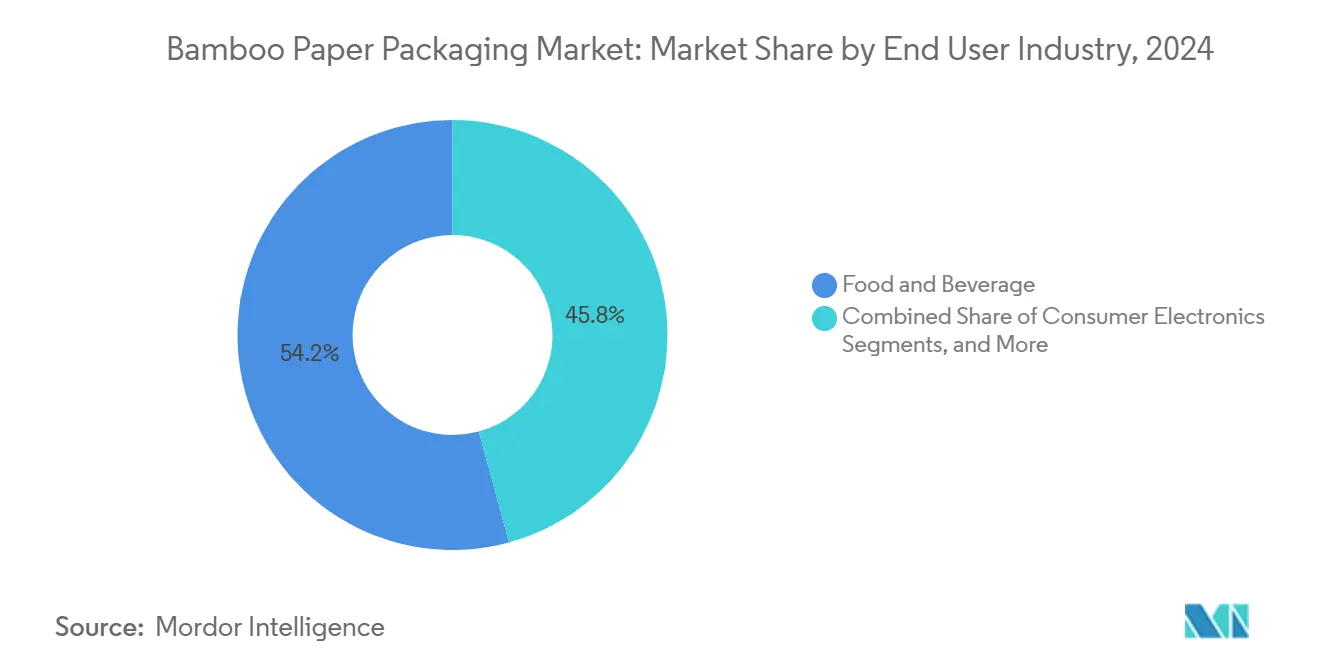

- Por industria de uso final, se proyecta que el tamaño del mercado de empaques de papel de bambú para el segmento de electrónica de consumo crezca a una CAGR del 16,41% entre 2025 y 2030.

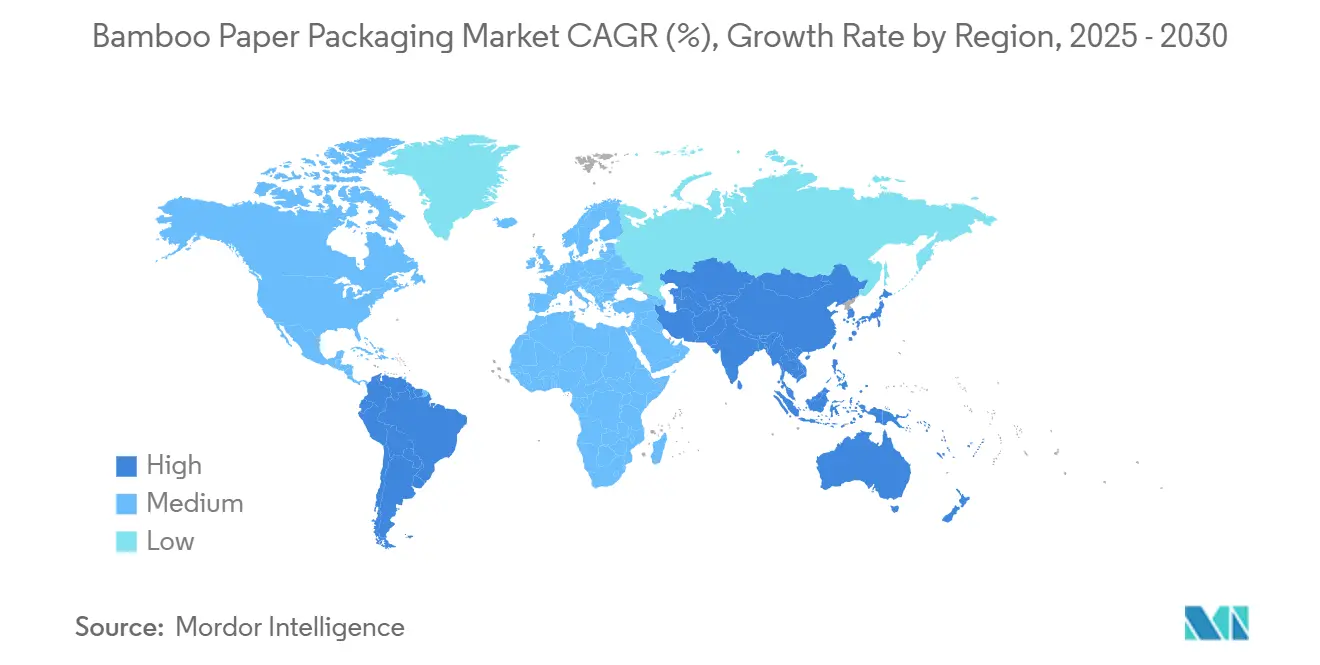

- Por geografía, Asia-Pacífico capturó el 47,56% de la participación del mercado de empaques de papel de bambú en 2024.

Tendencias e Información del Mercado Global de Empaques de Papel de Bambú

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibiciones rápidas de plásticos de un solo uso en el servicio de alimentos y el comercio minorista | +1.8% | Global, con adopción temprana en la UE y los mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Compromisos de los propietarios de marcas para la adopción de fibras libres de árboles | +1.2% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en la reducción de costos en la fabricación de pulpa de bambú termoformable | +1.5% | Global, fabricación concentrada en China y Vietnam | Mediano plazo (2-4 años) |

| Cambio del comercio electrónico hacia envíos reciclables en la acera | +0.9% | Global, con mayor impacto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Monetización de créditos de carbono para la agrosilvicultura de bambú (emergente) | +0.7% | Asia-Pacífico como núcleo, en expansión hacia América del Sur | Largo plazo (≥ 4 años) |

| Adquisición corporativa de empaques positivos para la biodiversidad (emergente) | +0.6% | América del Norte y la UE, segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las prohibiciones rápidas de plásticos de un solo uso impulsan la expansión inmediata del mercado

La prohibición de Hong Kong en 2024 de los cubiertos desechables y el Reglamento 2025/40 de la Unión Europea que exige un 65% de contenido reciclado en los empaques plásticos para 2040 están acelerando el mercado de empaques de papel de bambú.[1]Diana Dominguez, "La prohibición de plásticos de un solo uso de Hong Kong para reducir los residuos de alimentos y bebidas con alternativas ecológicas," Hong Kong Business, hongkongbusiness.hk Los restaurantes, minoristas y cadenas de servicio rápido han trasladado sus compras hacia bandejas y revestimientos de bambú porque estos se degradan rápidamente y no incurren en tarifas de responsabilidad extendida del productor. Los picos de demanda a corto plazo ya son evidentes, aunque los fabricantes aún deben superar las pruebas de migración de contacto con alimentos antes de ingresar a ciertas categorías. La consulta de Australia en 2024 sobre las obligaciones al final de la vida útil señala una adopción más amplia de restricciones similares, reduciendo los plazos de cumplimiento para los formatos a base de petróleo. El efecto dominó legislativo, por tanto, añade un impulso mensurable a los volúmenes de pedidos durante los próximos dos años.

Los compromisos de sostenibilidad de los propietarios de marcas aceleran la adopción de fibras libres de árboles

Las multinacionales orientadas al consumidor publican cada vez más calendarios para eliminar el plástico virgen en los empaques secundarios. El Original Blended Material de Sony, que combina bambú, bagazo de caña de azúcar y fibra posconsumo, aparece en dispositivos insignia y reduce el uso de plástico en más del 90%, demostrando la idoneidad del bambú para configuraciones premium. Compromisos similares de marcas de cuidado personal se están extendiendo de Europa a América del Norte, creando una demanda confiable que justifica las mejoras en las plantas. Si bien estos programas inicialmente apuntan a los SKU de mayor margen, el crecimiento en volumen se extenderá a las categorías principales una vez que los costos de proceso disminuyan aún más. En el ámbito posterior, los equipos de marketing explotan las credenciales de biodiversidad del bambú para diferenciarse, reforzando el ciclo de demanda.

Avances en la reducción de costos en la fabricación de pulpa de bambú termoformable

La investigación sobre el tratamiento con vapor a alta presión y la modificación térmica precisa ha logrado ganancias en resistencia a la compresión sin aditivos químicos, lo que permite tableros de calibre más delgado que igualan el rendimiento de la pulpa de madera dura. Los protocolos escalables de extracción de microcelulosa alcanzan ahora una cristalinidad del 77,2%, abriendo caminos hacia artículos moldeados ligeros pero resistentes. Dado que las plantas de Asia-Pacífico pueden reconvertir los digestores existentes para el uso de bambú como materia prima, el gasto de capital por tonelada está disminuyendo y el mercado de empaques de papel de bambú converge hacia la paridad con el kraft blanqueado. Estos ahorros benefician principalmente a las bandejas de pulpa moldeada, donde las geometrías complejas anteriormente requerían modificaciones de herramientas de costo prohibitivo. En consecuencia, los inversores priorizan las plantas cercanas a las plantaciones de bambú para capturar los ahorros logísticos en materias primas.

El crecimiento del comercio electrónico impulsa la demanda de envíos reciclables en la acera

Los comerciantes en línea prefieren envíos que los compradores puedan aplanar y depositar en los contenedores de reciclaje doméstico. El naturemailer de estructura de panal de Ranpak reemplazó el acolchado de espuma sin sacrificar la protección, ilustrando la paridad de rendimiento que satisface a los centros de distribución. Donde los municipios amplían la capacidad de compostaje, los envíos de fibra de bambú pueden ingresar a las corrientes de orgánicos, alineándose con los compromisos de residuo cero. Sin embargo, la infraestructura desigual en las áreas urbanas densas limita las tasas de penetración, lo que lleva a los convertidores a diseñar soluciones de doble vía compatibles tanto con el reciclaje como con el compostaje. Los aumentos en los envíos durante las temporadas de compras pico amplifican este impulsor, consolidando los volúmenes para las alternativas a base de papel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor gasto de capital para líneas dedicadas de pulpa de bambú | -0.8% | Global, más agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Concentración de la cadena de suministro en China y Vietnam | -1.1% | Global, con mayor impacto en los importadores de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre alérgenos y contacto con alimentos (emergente) | -0.5% | Global, más restrictivo en la UE y América del Norte | Mediano plazo (2-4 años) |

| Infraestructura de compostaje limitada en mercados urbanos (emergente) | -0.4% | Global, agudo en áreas urbanas de alta densidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayores requisitos de gasto de capital para líneas dedicadas de pulpa de bambú

Las fibras de bambú requieren pasos adicionales de lavado, deslignificación y eliminación de azúcares, por lo que las plantas deben agregar digestores separados y unidades de tratamiento de efluentes que elevan los presupuestos de los proyectos más allá de los parámetros de referencia de la pulpa de madera. Los operadores de América del Norte y Europa enfrentan mandatos más estrictos en materia de emisiones y seguridad laboral, lo que alarga los períodos de recuperación de la inversión. Esta barrera disuade a los pequeños convertidores, manteniendo la dependencia de las importaciones y reforzando el desequilibrio geográfico en el mercado de empaques de papel de bambú. Los incentivos financieros en China y Vietnam compensan algunos costos, aunque los inversores en otros lugares requieren contratos de compra a largo plazo para asegurar el financiamiento. Como resultado, los nuevos participantes adoptan estrategias de activos ligeros, como la pulpación por encargo, hasta que la oferta de fibra doméstica madure.

Los riesgos de concentración de la cadena de suministro en China y Vietnam crean vulnerabilidad

Más de la mitad de la capacidad global de pulpa de bambú se concentra en dos países; las fallas de certificación descubiertas por el Consejo de Administración Forestal expusieron declaraciones falsas y orígenes no verificados, lo que llevó a los compradores intermedios a intensificar las auditorías. Las fricciones comerciales agravan la vulnerabilidad, como lo ilustran los derechos compensatorios de Estados Unidos sobre las bolsas de papel a base de bambú que redistribuyeron los flujos de pedidos en 2024. Los importadores europeos ahora prueban cadenas de suministro sudamericanas para mitigar la exposición geopolítica, aunque la falta de infraestructura de procesamiento aún limita el tonelaje disponible. Hasta que la diversificación de las fuentes escale, la volatilidad de precios y los retrasos en los envíos amortiguarán el potencial alcista a corto plazo del mercado de empaques de papel de bambú.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Empaque: La innovación en pulpa moldeada desbloquea nuevas aplicaciones

Las cajas y cartones retuvieron el 46,12% del mercado de empaques de papel de bambú en 2024, aprovechando el equipo de corrugado existente que se adapta fácilmente a los grados de revestimiento y medio de bambú. Se prevé que las bandejas de pulpa moldeada y los clamshells, apoyados por técnicas de tratamiento al vapor de menor costo, registren una CAGR del 18,32%, aumentando significativamente su participación en el tamaño del mercado de empaques de papel de bambú para 2030. Su apertura a formas personalizadas otorga a las marcas de servicio de alimentos la libertad de reemplazar los clamshells de espuma o PET sin rediseñar las líneas de llenado y sellado. La investigación sobre el control preciso de la energía térmica durante el embutido profundo permite a los convertidores mantener la estabilidad de las paredes con un 25% de humedad, ampliando los rangos viables de SKU.[2]Leonard Vogt y Marek Hauptmann, "Adaptación del suministro de energía térmica hacia el control avanzado de los mecanismos de deformación en el formado 3D de papel y cartón," MDPI, mdpi.com

Las bolsas, sobres y sacos forman un subsegmento maduro que se beneficia de las regulaciones contra la basura que apuntan a los plásticos flexibles, aunque los continuos desafíos de barrera contra la humedad mantienen el crecimiento moderado. Las etiquetas y fundas sirven a aplicaciones de nicho en cuidado personal y bebidas donde las fibras de bambú ofrecen acabados táctiles premium. A medida que los productos moldeados desbloquean geometrías tridimensionales, los convertidores pueden ingresar a los empaques de accesorios electrónicos que antes dependían del rPET termoformado, creando oportunidades de alto margen dentro de la participación del mercado de empaques de papel de bambú.

Por Industria de Uso Final: La electrónica marca el ritmo de crecimiento

Las aplicaciones de alimentos y bebidas absorbieron el 54,23% de los ingresos en 2024, valorando la rápida biodegradación y las propiedades antimicrobianas naturales que se alinean con las normas de contacto con alimentos en evolución. Sin embargo, la electrónica de consumo registra una CAGR del 16,41% hasta 2030, aumentando su contribución al tamaño del mercado de empaques de papel de bambú sobre la base de la marca ecológica y los altos márgenes minoristas. La adopción por parte de Sony de mezclas de bambú y caña de azúcar en las cajas de auriculares subraya cómo los dispositivos premium ahora tratan el empaque como una extensión de la narrativa de sostenibilidad.

Los fabricantes de cuidado personal siguen el ejemplo, integrando fundas de bambú grabadas con láser que transmiten un posicionamiento natural, mientras que la salud y los medicamentos de venta libre siguen siendo cautelosos debido a los requisitos de propiedades de barrera. Los transportistas industriales y de comercio electrónico adoptan el relleno de vacío a base de bambú para cumplir con los objetivos corporativos de descarbonización; las matrices de fibra asistidas por enzimas reducen la energía de secado térmico en dos dígitos, reduciendo el costo total de propiedad. En conjunto, el impulso de los segmentos demuestra cómo el suministro estable y el rendimiento probado mueven el bambú de nicho a adopción generalizada en todos los sectores.

Análisis Geográfico

Asia-Pacífico mantuvo el 47,56% del mercado de empaques de papel de bambú en 2024, respaldado por densas plantaciones de bambú y redes de pulpa bien establecidas en China y Vietnam. Programas nacionales como el plan de China de "bambú como sustituto del plástico" incentivan a los convertidores intermedios a través de exenciones fiscales y permisos acelerados. Sin embargo, las investigaciones de integridad del Consejo de Administración Forestal han obligado a los exportadores a revisar los protocolos de cadena de custodia, aumentando los costos de cumplimiento y empujando a las marcas hacia regiones alternativas.

América del Sur, liderada por Brasil, Colombia y Ecuador, registra la CAGR regional más alta del 15,27% a medida que los inversores reconvierten las plantas de bagazo de caña de azúcar para corrientes de fibra de bambú, aprovechando la abundante materia prima lignocelulósica.[3]Gustavo P. Romanelli, "Valorización de la biomasa lignocelulósica residual en América del Sur," conicet.gov.ar Los proyectos piloto de agrosilvicultura también monetizan créditos de carbono, mejorando los rendimientos de los proyectos y alentando a los propietarios de tierras locales a cultivar especies nativas de Guadua. La proximidad a los compradores de América del Norte añade ventajas logísticas que compensan las limitaciones de escala en etapas tempranas.

Europa y América del Norte son mercados maduros pero ricos en oportunidades. El Reglamento 2025/40 de la UE obliga a los convertidores a diseñar formatos reciclables e introducir gradualmente umbrales de contenido reciclado, estimulando las importaciones de papel de bambú semiacabado mientras los procesadores locales evalúan líneas dedicadas. Sin embargo, las normas divergentes sobre contacto con alimentos, incluidas las prohibiciones específicas de los compuestos de bambú y melamina, complican las vías de calificación de productos. En Estados Unidos, las medidas compensatorias contra las bolsas de papel chinas alientan a los convertidores regionales a explorar fuentes de fibra latinoamericanas, acelerando la diversificación de la cadena de suministro.

Panorama Competitivo

El mercado de empaques de papel de bambú está estructuralmente fragmentado porque el cultivo de materias primas, la pulpación y la conversión a menudo ocurren en jurisdicciones separadas. Pocos actores superan participaciones globales de un solo dígito; en cambio, muchos especialistas regionales integran la gestión de plantaciones con operaciones de pulpa y pulpa moldeada para controlar la calidad de la fibra y mitigar los costos logísticos. La certificación se ha convertido en el principal factor competitivo, con compradores que recompensan el cumplimiento del Consejo de Administración Forestal en medio de un creciente escrutinio de trazabilidad.

Las inversiones tecnológicas se centran en líneas de tableros termoformables y refinado asistido por enzimas que mejoran el enlace de fibras mientras reducen el consumo de energía. Los primeros adoptantes de cámaras de modificación térmica ahora suministran láminas de bambú aplanadas de alta resistencia que permiten insertos para fundas de portátiles y estuches de teléfonos, creando nichos premium. Las empresas conjuntas transfronterizas, como las plantas vietnamitas que se asocian con convertidores japoneses, distribuyen el riesgo y comparten el conocimiento del proceso.

Las recientes rondas de capital reflejan el creciente apetito de los inversores. La ronda de financiación de julio de 2025 de Enrission India Capital para Bambrew financia la comercialización del papel reforzado, ampliando la producción de mezclas de bambú y residuos agrícolas destinadas a marcas locales que enfrentan mandatos inminentes de eliminación del plástico. Los líderes nórdicos Stora Enso y Billerud aceleran las conversiones de líneas de tableros para atender las pruebas de clientes de revestimientos kraft blanqueados libres de recubrimientos a base de fósiles. La participación de mercado, por tanto, sigue siendo fluida, con los actores certificados e integrados verticalmente mejor posicionados para capturar contratos de propietarios de marcas vinculados a objetivos climáticos basados en la ciencia.

Líderes de la Industria de Empaques de Papel de Bambú

ITC Ltd.

Huhtamaki Oyj

Better Packaging Co.

Bambrew India

Chengdu Qingya Paper Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ENRISSION INDIA CAPITAL anunció una inversión en Bambrew Plant Fiber Technology Pvt. Ltd., respaldando la ampliación del "Papel Reforzado" a base de bambú.

- Abril de 2025: Stora Enso reportó un crecimiento del 9% en las ventas del primer trimestre hasta EUR 2.362 millones tras iniciar una nueva línea de cartón para consumo enfocada en empaques renovables.

- Abril de 2025: Billerud completó la primera venta de cartón para contenedores producido en Estados Unidos, marcando un avance hacia el suministro local de empaques renovables.

- Abril de 2025: Ranpak lanzó climaliner Plus y naturemailer, ambos formatos de papel 100% reciclables en la acera.

Alcance del Informe Global del Mercado de Empaques de Papel de Bambú

| Cajas y Cartones |

| Bolsas, Sobres y Sacos |

| Bandejas de Pulpa Moldeada y Clamshells |

| Etiquetas y Fundas |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Electrónica de Consumo |

| Salud y Medicamentos de Venta Libre |

| Industrial y Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Empaque | Cajas y Cartones | ||

| Bolsas, Sobres y Sacos | |||

| Bandejas de Pulpa Moldeada y Clamshells | |||

| Etiquetas y Fundas | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Electrónica de Consumo | |||

| Salud y Medicamentos de Venta Libre | |||

| Industrial y Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Tailandia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques de papel de bambú?

El tamaño del mercado de empaques de papel de bambú alcanzó USD 578,5 millones en 2025 y está proyectado para crecer hasta USD 790,7 millones en 2030.

¿Qué región lidera el mercado de empaques de papel de bambú?

Asia-Pacífico mantiene el liderazgo con una participación del 47,56% en 2024, impulsado por la madurez del cultivo de bambú y la infraestructura de procesamiento.

¿Qué segmento muestra el crecimiento más rápido?

Las bandejas de pulpa moldeada y los clamshells son el tipo de empaque de más rápido crecimiento, avanzando a una CAGR del 18,32% hasta 2030.

¿Por qué las marcas de electrónica están adoptando empaques de bambú?

Los fabricantes de electrónica premium adoptan empaques de bambú para reducir el contenido de plástico en más del 90% y fortalecer el posicionamiento de sostenibilidad, apoyando una CAGR del 16,41% en ese segmento.

¿Qué riesgos podrían frenar el crecimiento del mercado?

Los altos costos de capital para las líneas dedicadas de pulpa de bambú y la concentración de la cadena de suministro en China y Vietnam representan restricciones significativas que pueden moderar la expansión a corto plazo.

Última actualización de la página el: