Tamaño y Participación del Mercado de Embalaje de Cartón Laminado con PLA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

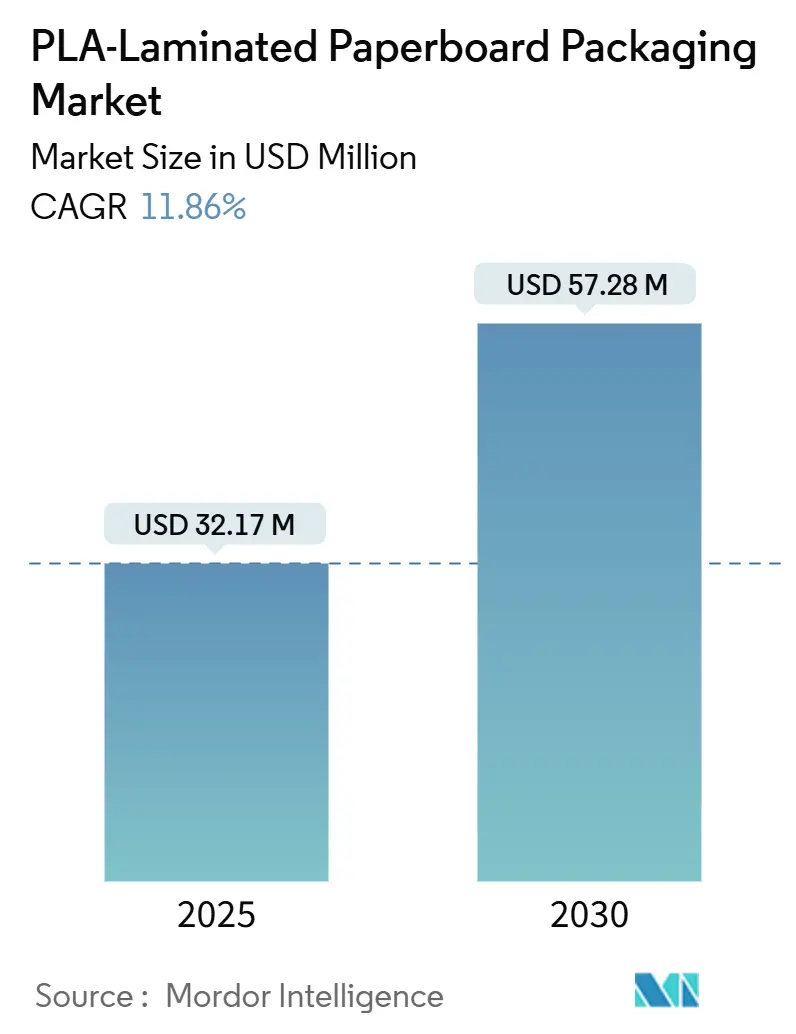

| Tamaño del Mercado (2025) | 32.17 Millones de dólares |

| Tamaño del Mercado (2030) | 57.28 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje de Cartón Laminado con PLA por Mordor Intelligence

El tamaño del mercado de Embalaje de Cartón Laminado con PLA alcanzó USD 32,71 mil millones en 2025 y se prevé que llegue a USD 57,28 mil millones en 2030, registrando una CAGR del 11,86% durante el período. Las prohibiciones regulatorias sobre sustancias per- y polifluoroalquílicas (PFAS) y los plásticos de un solo uso, los mandatos corporativos de cero emisiones netas y el auge pospandémico en la demanda del sector de servicio de alimentos se están alineando a favor de los sustratos recubiertos con PLA, desplazando los recubrimientos a base de petróleo en múltiples usos finales. La adopción temprana de Europa del Reglamento de Envases y Residuos de Envases (PPWR) de la UE ancla la inversión en cumplimiento normativo a corto plazo, mientras que el nuevo complejo de PLA tailandés de NatureWorks garantiza la seguridad del suministro en los mercados de Asia-Pacífico de más rápido crecimiento. Los objetivos de descarbonización basados en la ciencia de los propietarios de marcas se están traduciendo en contratos de suministro a largo plazo, mejorando las tasas de utilización de las líneas de recubrimiento por extrusión recientemente instaladas. Los avances tecnológicos, como los grados de alta temperatura estables en microondas y las barreras de extrusión reactiva ultradelgadas, están ampliando la ventana de rendimiento, permitiendo que el mercado de Embalaje de Cartón Laminado con PLA penetre en aplicaciones anteriormente reservadas a polímeros fósiles. La volatilidad de precios en el monómero de ácido láctico y el desarrollo desigual de la infraestructura de compostaje siguen siendo vientos en contra; sin embargo, la señal general de demanda continúa fortaleciéndose a medida que los gobiernos y las corporaciones convergen en el principio de economía circular.

Conclusiones Clave del Informe

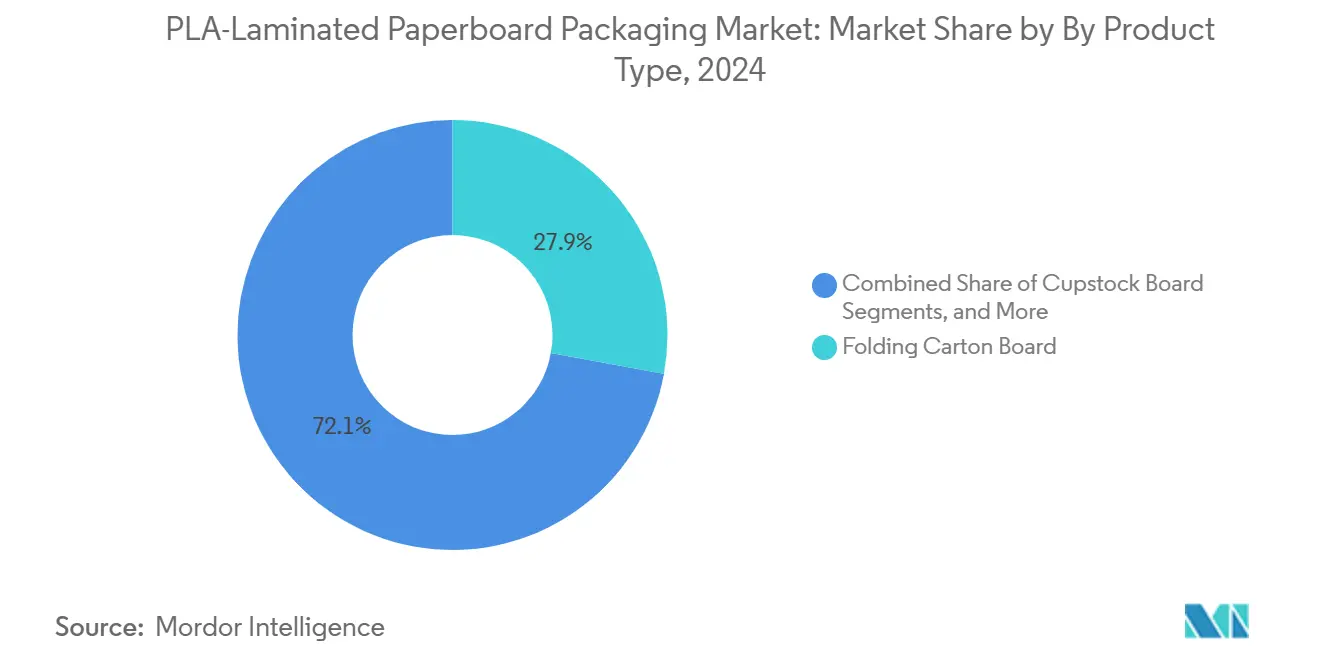

- Por tipo de producto, el cartón para cajas plegables capturó el 27,89% de la participación del mercado de embalaje de cartón laminado con PLA en 2024.

- Por aplicación, se proyecta que el tamaño del mercado de embalaje de cartón laminado con PLA para el segmento de bandejas para comidas preparadas y para llevar crezca a una CAGR del 12,84% entre 2025 y 2030.

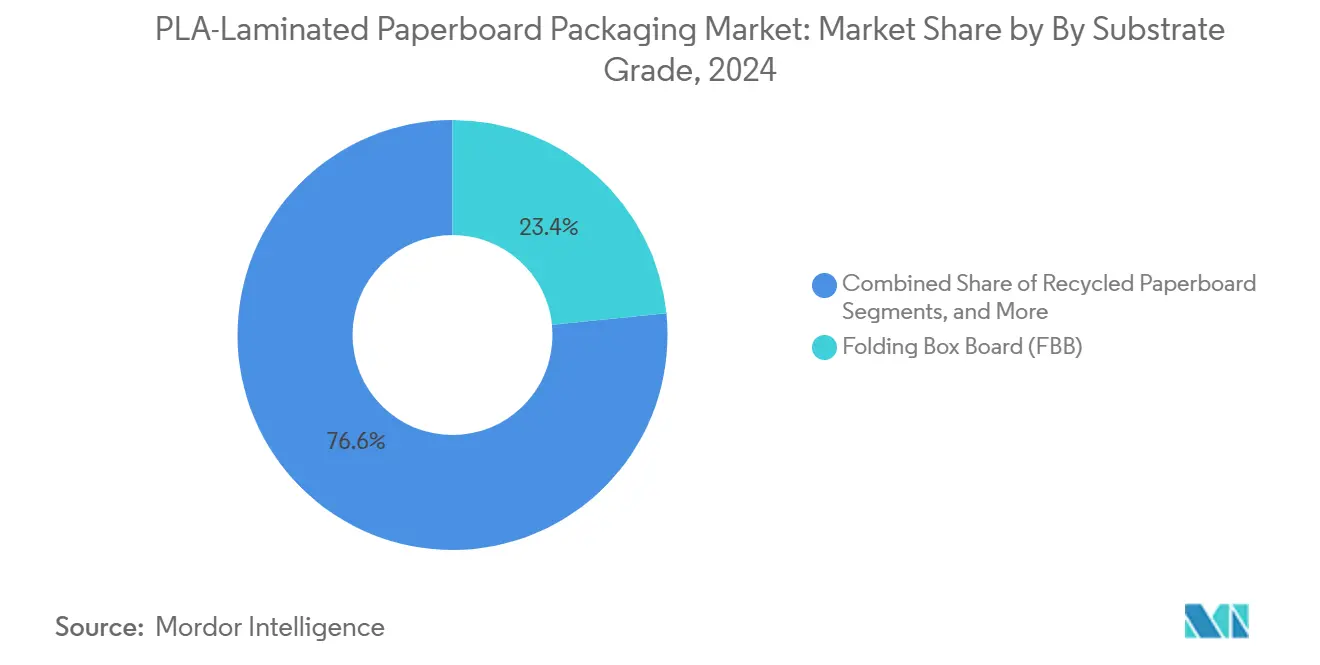

- Por grado de sustrato, el cartón para cajas plegables capturó el 23,38% de la participación del mercado de embalaje de cartón laminado con PLA en 2024.

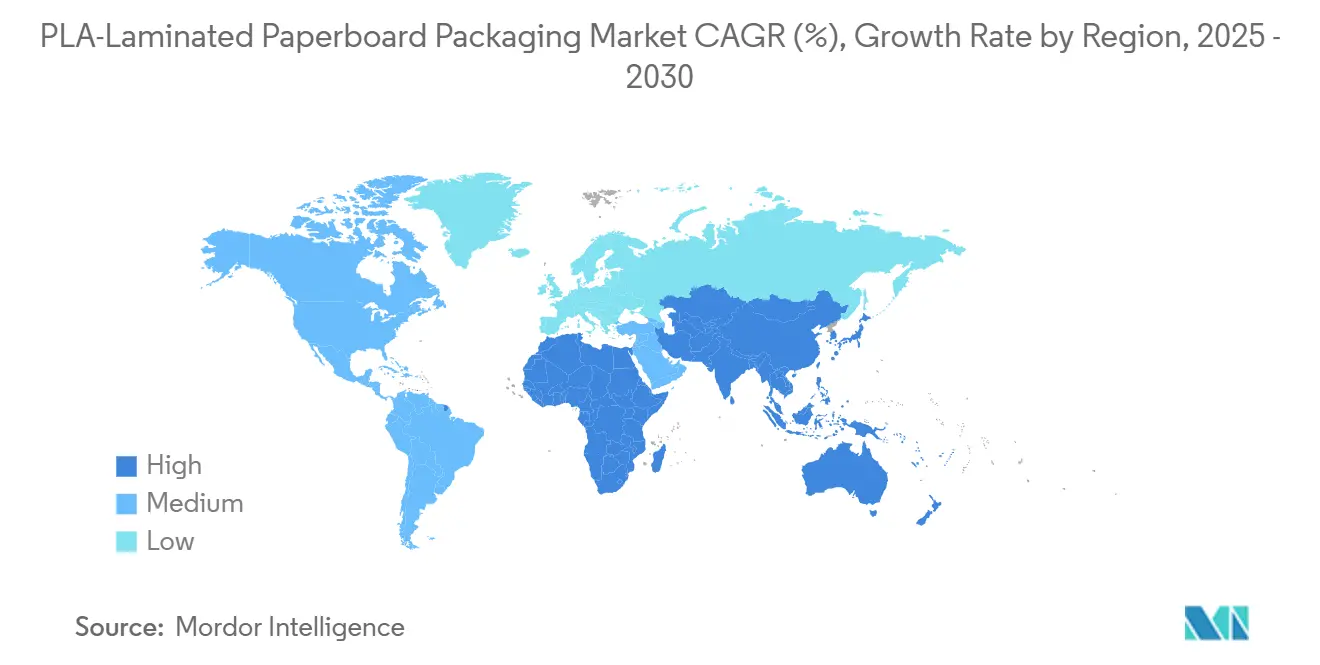

- Por geografía, se proyecta que la participación del mercado de embalaje de cartón laminado con PLA para la región de Asia-Pacífico crezca a una CAGR del 13,02% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Embalaje de Cartón Laminado con PLA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias sobre PFAS y plásticos de un solo uso | +2.1% | Global, liderado por Norteamérica y la UE | Corto plazo (≤ 2 años) |

| Objetivos corporativos de embalaje con cero emisiones de carbono | +1.8% | Global, Norteamérica y Europa | Mediano plazo (2-4 años) |

| Auge en la demanda de vasos para llevar y de restaurantes de comida rápida tras el COVID | +1.5% | Global, alto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los grados de PLA de alta temperatura permiten bandejas aptas para microondas | +1.2% | Norteamérica y Europa, Asia-Pacífico en aumento | Mediano plazo (2-4 años) |

| Barreras de PLA de extrusión reactiva ultradelgadas | +0.9% | Fabricación avanzada | Largo plazo (≥ 4 años) |

| Desarrollo de infraestructura de compostaje | +0.8% | Núcleo de Norteamérica y la UE, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones regulatorias sobre PFAS y plásticos de un solo uso

La legislación global está prohibiendo rápidamente los aditivos fluorados y los plásticos de un solo uso, convirtiendo el recubrimiento de PLA de una prima ecológica a un requisito de cumplimiento normativo. La prohibición de PFAS de Minnesota de enero de 2025 abarca 11 categorías de embalaje. A nivel de la UE, el PPWR limita los PFAS a 25 ppb para compuestos individuales a partir de agosto de 2026. Propuestas paralelas del Congreso prohibirían el uso intencional de PFAS a nivel nacional en los embalajes de alimentos en Estados Unidos.[1]SGS, "El Congreso de EE. UU. tiene la intención de prohibir los PFAS en los embalajes de alimentos," SGS.COM En conjunto, estas medidas eliminan la competencia impulsada por costos del cartón recubierto de polietileno, abriendo una ventaja estructural para el mercado de Embalaje de Cartón Laminado con PLA.

Objetivos corporativos de embalaje con cero emisiones de carbono

Los propietarios de marcas están traduciendo sus compromisos de cero emisiones netas en criterios de adquisición vinculantes. Nestlé exige un 100% de embalaje reciclable o reutilizable para 2025 y una reducción de un tercio en el plástico virgen. Mondelez tiene como objetivo un 96% de reciclabilidad y un abastecimiento de fibra libre de deforestación. Dichos mandatos aseguran acuerdos de compra plurianuales, respaldando los desembolsos de capital para nuevas recubridoras por extrusión y reduciendo los costos unitarios en toda la industria de Embalaje de Cartón Laminado con PLA.

Auge en la demanda de vasos para llevar y de restaurantes de comida rápida tras el COVID

Los pedidos en línea y las plataformas de entrega integraron los formatos desechables en las rutinas diarias, elevando los volúmenes de vasos y tapas a máximos históricos. El informe de tendencias 2024 de Huhtamaki confirma la preferencia duradera por la conveniencia combinada con la compostabilidad. El mercado de Embalaje de Cartón Laminado con PLA aprovecha este aumento de volumen a medida que el cartón convencional con revestimiento de cera o plástico enfrenta una rápida eliminación por parte de los restaurantes de servicio rápido.

Los grados de PLA de alta temperatura permiten bandejas aptas para microondas

Los copoliésteres de base biológica ahora ofrecen puntos de fusión superiores a 200 °C, rompiendo el límite térmico que antes confinaba el PLA a usos a temperatura ambiente. Las bandejas para comidas preparadas, por lo tanto, migran del CPET hacia el cartón recubierto, mejorando las puntuaciones de sostenibilidad de las marcas sin sacrificar la aptitud para microondas. El avance en rendimiento amplía el mercado direccionable de Embalaje de Cartón Laminado con PLA en los canales de alimentos de conveniencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la resina de PLA frente al PE | -1.4% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Compostaje industrial limitado en mercados emergentes | -0.7% | Asia-Pacífico, América Latina, África | Largo plazo (≥ 4 años) |

| Posibles restricciones de la UE sobre artículos de plástico de un solo uso de bioplástico | -0.6% | Unión Europea | Mediano plazo (2-4 años) |

| Preocupaciones por desprendimiento de nanoplásticos a alta temperatura | -0.5% | Mercados sensibles a la seguridad alimentaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de la resina de PLA frente al PE

Las oscilaciones trimestrales del 15-20% en el precio al contado del PLA en relación con el polietileno desestabilizan los modelos de costos de los convertidores. La disponibilidad de materias primas y los cuellos de botella logísticos aumentan la variabilidad, especialmente en regiones que carecen de capacidad local de ácido láctico. La turbulencia de precios reduce la adopción en bienes de consumo de movimiento rápido sensibles al costo, moderando el crecimiento del mercado de Embalaje de Cartón Laminado con PLA en las economías emergentes.

Compostaje industrial limitado en mercados emergentes

Muchos municipios en Asia y África todavía dependen de los vertederos; la penetración del compostaje industrial sigue siendo baja. Sin recuperación en la fase final, los propietarios de marcas dudan en pagar primas de sostenibilidad, frenando los proyectos de conversión. Esta brecha de infraestructura continúa limitando el potencial del mercado de Embalaje de Cartón Laminado con PLA hasta que se materialicen las mejoras en la gestión de residuos regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Papeles Especiales Impulsan la Innovación

El segmento generó los mayores ingresos a partir del Cartón para Cajas Plegables, que controló el 27,89% de la participación del mercado de Embalaje de Cartón Laminado con PLA en 2024. Los productores de cartón para el mercado masivo aprovecharon las líneas de prensa existentes para aplicar PLA, ofreciendo a los propietarios de marcas cumplimiento normativo sin necesidad de cambios significativos en la línea. Sin embargo, los Papeles Especiales avanzan rápidamente a una CAGR del 13,14%, ya que los prospectos farmacéuticos e insertos técnicos exigen biocompatibilidad junto con rendimiento de barrera.

El crecimiento en Papeles Especiales señala un cambio hacia nichos de valor agregado dentro del mercado de Embalaje de Cartón Laminado con PLA. Las bandejas de alta temperatura y los sustratos de blíster sin aluminio ejemplifican cómo los recubrimientos personalizados sobre bases de papel fino desbloquean puntos de precio premium. Las inversiones de Dai Nippon Printing en estructuras de PTP sin aluminio confirman este giro hacia el diseño de material único.[2]Dai Nippon Printing, "Película PTP sin Aluminio," PRTIMES.JP

Por Aplicación: Las Comidas Preparadas Aceleran el Crecimiento

Los Vasos y Tapas Desechables para Servicio de Alimentos representaron el 54,61% del tamaño del mercado de Embalaje de Cartón Laminado con PLA en 2024, respaldados por la expansión sostenida de los canales de restaurantes de servicio rápido. La preferencia del consumidor por formatos reciclables o compostables para consumo en movimiento apoya una demanda de referencia estable.

El segmento de mayor crecimiento es el de Bandejas para Comidas Preparadas y para Llevar, que avanza a una CAGR del 12,84% gracias a los grados de PLA de alta temperatura que soportan ciclos de microondas sin deformarse. La alianza de NatureWorks con IMA para cápsulas de café compostables ilustra cómo los formatos críticos en cuanto a función migran al cartón recubierto con PLA cuando se superan los obstáculos de rendimiento.

Por Grado de Sustrato: El Contenido Reciclado Gana Impulso

El Cartón para Cajas Plegables representó el 23,38% del tamaño del mercado de Embalaje de Cartón Laminado con PLA en 2024 gracias a su relación rigidez-peso y su superficie de impresión adecuada para bienes de consumo. Las marcas que buscan atractivo en el punto de venta han favorecido el cartón para cajas plegables con recubrimientos de PLA para cumplir los objetivos duales de diseño y sostenibilidad.

El Cartón Reciclado es el sustrato de más rápida expansión, con una CAGR del 13,23%, ya que las políticas de adquisición valoran tanto las barreras renovables como la fibra posconsumo. El proyecto de planta de cartón reciclado de Mondi por EUR 200 millones en Duino, Italia, subraya la escala del capital canalizado hacia la capacidad de fibra circular.

Análisis Geográfico

Europa encabezó el ranking regional con el 33,45% de la participación del mercado de Embalaje de Cartón Laminado con PLA en 2024. El umbral de PFAS del PPWR y las normas de material único proporcionaron certeza regulatoria, lo que llevó a Stora Enso a poner en marcha la línea de cartón para consumo de Oulu, que impulsó un crecimiento del EBIT del 17,7% en el primer trimestre de 2025.[3]Stora Enso, "Informe Intermedio T1 2025," STORAENSO.COM Los sistemas de compostaje maduros, evidenciados por una tasa de reciclaje de papel del 81,5%, mejoran la propuesta de fin de vida útil que justifica las primas de marca.

Asia-Pacífico es el motor de crecimiento, con una CAGR proyectada del 13,02% hasta 2030. El complejo de PLA de 75.000 toneladas por año en Tailandia acerca la materia prima a los convertidores, reduciendo la exposición al flete y a los aranceles de importación, al tiempo que se alinea con las políticas regionales de bio-economía circular verde. Las iniciativas de ciudades de residuo cero de China combinan la financiación de infraestructura con prohibiciones sobre artículos de servicio de alimentos no degradables, acelerando la adopción del PLA.

Norteamérica muestra un crecimiento resiliente anclado en las prohibiciones tempranas de PFAS a nivel estatal. Los primeros envíos de cartón para contenedores fabricado en Estados Unidos por Billerud en 2024 señalan la localización de proveedores, mientras que las subvenciones de compostaje del Departamento de Agricultura de los Estados Unidos (USDA) reducen la incertidumbre en la fase de eliminación. América Latina y Oriente Medio y África siguen siendo mercados incipientes; el progreso depende de la armonización regulatoria y las inversiones en recuperación de materia orgánica.

Panorama Competitivo

El mercado de Embalaje de Cartón Laminado con PLA está moderadamente fragmentado. Los productores de cartón tradicionales como Stora Enso, Smurfit WestRock y Graphic Packaging adaptan sus recubridoras por extrusión para aplicar PLA, aprovechando la escala de sus plantas y su alcance con los clientes. El cierre de 500.000 toneladas de capacidad de papel heredada por parte de Smurfit WestRock y la inversión simultánea en plantas de conversión de alta eficiencia encapsulan este redespliegue estratégico.

Los movimientos horizontales se complementan con estrategias verticales, ya que NatureWorks y Total Corbion exploran centros de tecnología conjunta con convertidores, difuminando las líneas entre proveedor y cliente. Las empresas de nivel medio explotan nichos de aplicación en farmacia, productos técnicos o artículos de lujo, utilizando recubrimientos propietarios con cristalinidad o química de barrera diferenciadas.

La competencia se intensifica en torno a soluciones integradas que combinan fibra reciclada con barreras renovables. Los productores capaces de garantizar tanto la reducción de la huella de carbono como el contenido posconsumo trazable están obteniendo el estatus de proveedor preferido plurianual con empresas multinacionales de bienes de consumo de movimiento rápido, remodelando el poder de negociación en toda la industria de Embalaje de Cartón Laminado con PLA.

Líderes de la Industria de Embalaje de Cartón Laminado con PLA

Stora Enso Oyj

Metsä Board Corporation

Huhtamäki Oyj

Graphic Packaging Holding Company

Smurfit WestRock PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: NatureWorks completó su instalación de PLA Ingeo por USD 350 millones en Tailandia, añadiendo 75.000 toneladas por año de capacidad regional destinada a los convertidores de embalaje en toda Asia-Pacífico.

- Abril de 2025: Stora Enso reportó un EBIT de EUR 175 millones (USD 189 millones) en el primer trimestre de 2025 gracias a la puesta en marcha de su línea de cartón para consumo de Oulu y se reorganizó en siete áreas de negocio para agudizar su enfoque en el embalaje renovable.

- Marzo de 2025: International Paper cerró la adquisición de DS Smith por USD 9.900 millones, creando la mayor empresa de embalaje a base de fibra del mundo con ingresos combinados de USD 24.000 millones.

- Junio de 2024: Billerud registró su primera venta de cartón para contenedores producido en Estados Unidos e inició pruebas de los grados Tribute y Voyager orientados al embalaje sostenible.

- Mayo de 2024: UPM se asoció con Pentawards para promover la categoría de Diseño Sostenible, destacando la nafta BioPura y BioVerno como alternativas de sustitución directa a los combustibles fósiles.

Alcance del Informe Global del Mercado de Embalaje de Cartón Laminado con PLA

| Cartón para Vasos |

| Cartón para Cajas Plegables |

| Cartón para Envasado de Líquidos |

| Cartón para Bandejas y Platos de Alimentos |

| Papeles Especiales |

| Vasos y Tapas Desechables para Servicio de Alimentos |

| Cartones para Lácteos y Bebidas |

| Bandejas para Comidas Preparadas y para Llevar |

| Envases para Productos Frescos y Confitería |

| Otras Aplicaciones (Farmacia, Cuidado Personal) |

| Sulfato Blanqueado Sólido (SBS) |

| Cartón para Cajas Plegables (FBB) |

| Cartón Kraft sin Blanquear (UKB) |

| Cartón Reciclado |

| Norteamérica | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Tailandia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Cartón para Vasos | ||

| Cartón para Cajas Plegables | |||

| Cartón para Envasado de Líquidos | |||

| Cartón para Bandejas y Platos de Alimentos | |||

| Papeles Especiales | |||

| Por Aplicación | Vasos y Tapas Desechables para Servicio de Alimentos | ||

| Cartones para Lácteos y Bebidas | |||

| Bandejas para Comidas Preparadas y para Llevar | |||

| Envases para Productos Frescos y Confitería | |||

| Otras Aplicaciones (Farmacia, Cuidado Personal) | |||

| Por Grado de Sustrato | Sulfato Blanqueado Sólido (SBS) | ||

| Cartón para Cajas Plegables (FBB) | |||

| Cartón Kraft sin Blanquear (UKB) | |||

| Cartón Reciclado | |||

| Por Geografía | Norteamérica | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Tailandia | |||

| Indonesia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Embalaje de Cartón Laminado con PLA?

El tamaño del mercado de Embalaje de Cartón Laminado con PLA fue de USD 32,71 mil millones en 2025 y está en camino de alcanzar USD 57,28 mil millones en 2030.

¿Qué región tiene la mayor participación de mercado?

Europa lidera con el 33,45% de participación de mercado, respaldada por estrictas restricciones sobre PFAS y redes de compostaje maduras.

¿Qué segmento de aplicación está creciendo más rápido?

Se proyecta que las Bandejas para Comidas Preparadas y para Llevar registren la CAGR más alta del 12,84% hasta 2030 debido a los grados de PLA de alta temperatura aptos para microondas.

¿Qué tan volátiles son los precios del PLA en comparación con el polietileno?

Los precios de la resina de PLA han mostrado oscilaciones trimestrales del 15-20% frente al polietileno, lo que representa un riesgo de costo a corto plazo para los convertidores.

¿Por qué se considera a Asia-Pacífico el motor de crecimiento?

Una nueva planta de PLA de 75.000 toneladas por año en Tailandia, la rápida urbanización y la expansión de los canales de servicio de alimentos se combinan para impulsar una CAGR regional del 13,02%.

Última actualización de la página el: