Tamaño y Participación del Mercado de Empaques de Cartón Recubierto de Silicona

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

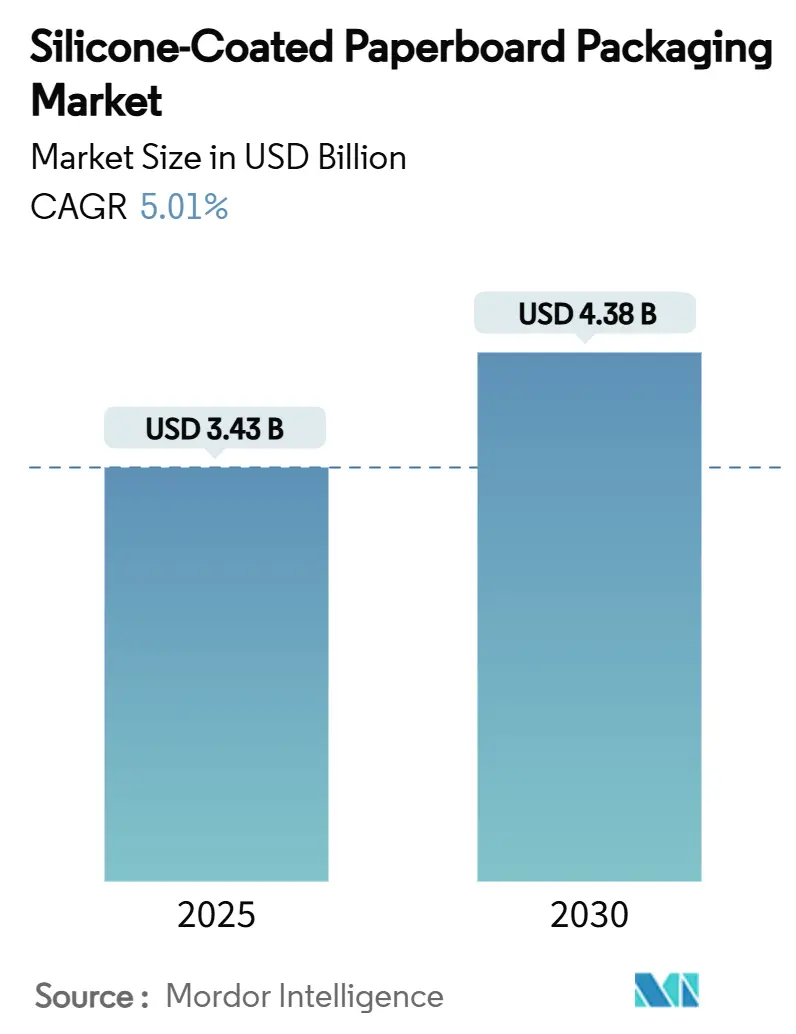

| Tamaño del Mercado (2025) | 3.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.01% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Cartón Recubierto de Silicona por Mordor Intelligence

El tamaño del mercado de empaques de cartón recubierto de silicona se sitúa en USD 3,43 mil millones en 2025 y se prevé que alcance los USD 4,38 mil millones en 2030, avanzando a una CAGR del 5,01%. La expansión moderada pero constante refleja el equilibrio entre los mandatos regulatorios que favorecen los sustratos de fibra y las realidades operativas que aún exigen recubrimientos de barrera de alto rendimiento. Los propietarios de marcas que buscan descarbonizar sus carteras, las cadenas de servicio rápido que compiten por agilizar el cumplimiento de pedidos y las plataformas de comercio electrónico que buscan automatización sin fricciones sustentan colectivamente la demanda de revestimientos de silicona. Por el lado de la oferta, los procesos sin solvente protegen el cumplimiento de la calidad del aire, mientras que las emulsiones a base de agua ganan terreno a medida que la inversión de capital se canaliza hacia activos con menor contenido de compuestos orgánicos volátiles (COV). Las ampliaciones de capacidad en Asia y América del Sur equilibran la demanda regional, moderando el riesgo de escasez de suministro incluso ante la volatilidad de las materias primas. El posicionamiento competitivo depende menos del costo de la fibra bruta y más de las cadenas de valor integradas verticalmente que sincronizan las operaciones de pulpa, recubrimiento y conversión para cumplir con los plazos de entrega más exigentes.

Conclusiones Clave del Informe

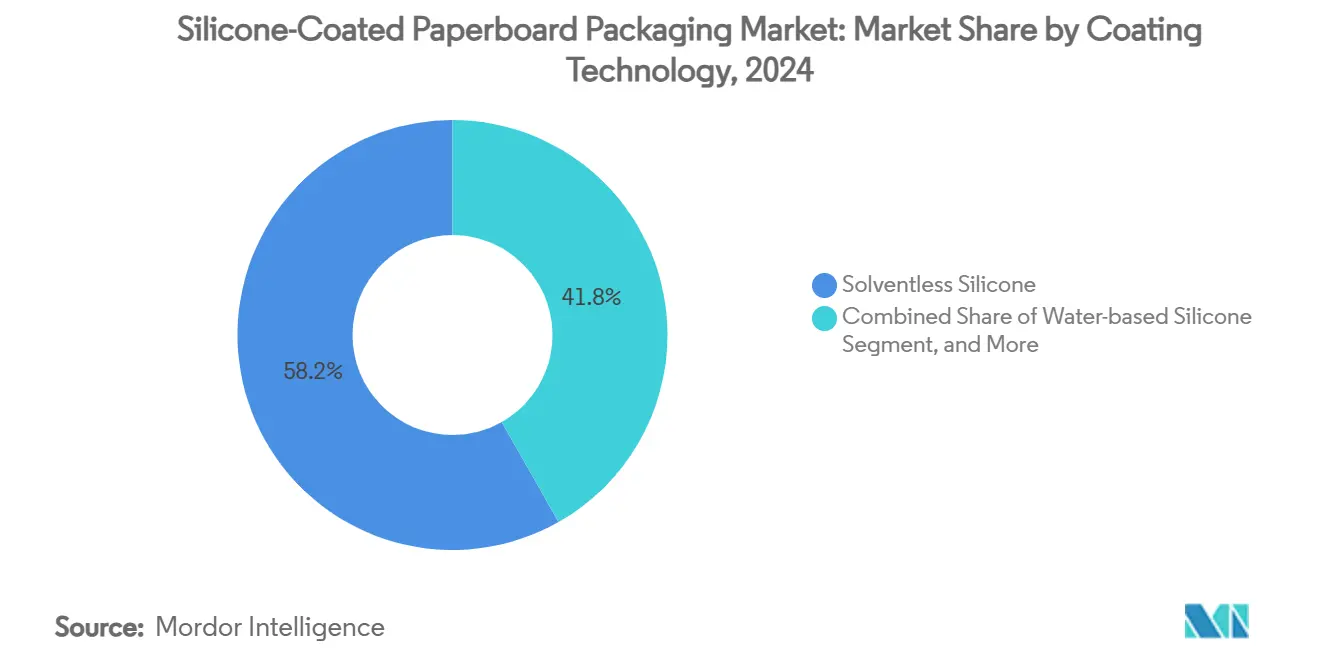

- Por tecnología de recubrimiento, la silicona sin solvente capturó el 58,21% de la participación del mercado de empaques de cartón recubierto de silicona en 2024.

- Por industria de uso final, se proyecta que el tamaño del mercado de empaques de cartón recubierto de silicona para el segmento de formatos de kits de comida y para llevar crezca a una CAGR del 6,90% entre 2025 y 2030.

- Por geografía, la región de Asia-Pacífico capturó el 41,21% de la participación del mercado de empaques de cartón recubierto de silicona en 2024.

Tendencias e Información del Mercado Global de Empaques de Cartón Recubierto de Silicona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación de prohibición de plásticos que acelera la sustitución del cartón | +1.2% | Global, con la Unión Europea y América del Norte a la vanguardia | Mediano plazo (2-4 años) |

| Auge de los formatos de servicio rápido y kits de comida que requieren cartón resistente a la grasa | +0.8% | Global, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Diseños de comercio electrónico listos para envío que demandan revestimientos de liberación de alta deslizabilidad | +0.6% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Ola de inversión de capital en plantas de cartón sólido blanqueado y cartón de caja plegable en Asia-Pacífico que añaden capacidad de recubrimiento de silicona | +0.4% | Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Pretratamientos de plasma de rollo a rollo que reducen el peso de recubrimiento de silicona | +0.3% | Global, con adopción temprana en Europa | Mediano plazo (2-4 años) |

| Políticas de eliminación de sustancias perfluoroalquiladas y polifluoroalquiladas que favorecen la silicona sobre los fluoroquímicos | +0.9% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Legislación de Prohibición de Plásticos que Acelera la Sustitución del Cartón

Los legisladores a ambos lados del Atlántico codifican ahora umbrales agresivos de reciclabilidad y eliminación de sustancias perfluoroalquiladas y polifluoroalquiladas, creando una prima de cumplimiento para las soluciones de barrera que siguen siendo reciclables en la planta. El Reglamento de Envases y Residuos de Envases de la Unión Europea exige un 70% de reciclabilidad para 2030 y prácticamente prohíbe las sustancias perfluoroalquiladas y polifluoroalquiladas en el contacto con alimentos para 2026. La ley AB 347 de California refleja esa postura con un límite de 100 ppm de sustancias perfluoroalquiladas y polifluoroalquiladas y una aplicación gradual a partir de 2024.[1]Equipo de Análisis de la Ley AB 347 de California, "California promulga un esquema de aplicación para la prohibición de sustancias perfluoroalquiladas y polifluoroalquiladas," Keller and Heckman, packaginglaw.com El esquema de responsabilidad del productor pendiente en Australia refuerza la misma trayectoria. Los propietarios de marcas ven los recubrimientos de silicona como una vía comercializada de inmediato para satisfacer estas normas superpuestas mientras mantienen la resistencia al aceite y la grasa. A medida que los convertidores reposicionan sus activos, los plazos de entrega de pedidos para sistemas sin solvente se han ajustado, lo que señala una mayor velocidad de demanda tanto en plantas multinacionales como regionales.

Auge de los Formatos de Servicio Rápido y Kits de Comida que Requieren Cartón Resistente a la Grasa

Los consumidores urbanos se inclinan por comidas que se transportan bien y se recalientan rápidamente, lo que impulsa un aumento mundial en los empaques de kits de comida y para llevar. El cartón plegable recubierto de silicona soporta el contacto prolongado con aceites calientes sin delaminarse, un atributo que los grados de fibra sin recubrimiento no pueden igualar. El Código Alimentario de la Administración de Alimentos y Medicamentos de los Estados Unidos (2022) subraya los requisitos de seguridad, orientando a las cadenas de restaurantes hacia químicos de eficacia comprobada. Los manuales estatales de servicios de alimentos, como la guía técnica de Georgia, codifican aún más la integridad de los materiales, dirigiendo indirectamente a los operadores hacia formatos con revestimiento de silicona. La certeza de rendimiento mantiene los ciclos de reemplazo cortos, asegurando una demanda recurrente de revestimientos incluso cuando los volúmenes de menú fluctúan. Junto con los modelos de cocinas fantasma en crecimiento, el mercado de empaques de cartón recubierto de silicona ve nuevas toneladas direccionables en clamshells de un solo uso, cuencos y fundas.

Diseños de Comercio Electrónico Listos para Envío que Demandan Revestimientos de Liberación de Alta Deslizabilidad

Los centros de cumplimiento de pedidos buscan enviar más órdenes por hora de trabajo, lo que convierte la fricción superficial en una variable de costo. Los papeles tratados con capas delgadas de silicona exhiben fuerzas de liberación consistentes por debajo de 1,5 N/cm tras el pretratamiento con plasma atmosférico, reduciendo los atascos en las estaciones de empaque automatizadas. Los equipos de plasma de rollo a rollo, validados en sustratos de nanocelulosa, se alinean con las velocidades de transporte de alto volumen utilizadas en los centros de pedidos por correo de ropa y cosméticos. Los integradores globales ahora incluyen especificaciones de rendimiento de revestimientos de liberación en las solicitudes de cotización de adquisiciones, abriendo un canal para los grados de cartón recubierto que también funcionan como cajas exteriores listas para venta al por menor. La demanda acumulada de millones de paquetes impulsa una demanda incremental de metros cuadrados que complementa el tonelaje tradicional de contacto con alimentos, permitiendo a las plantas operar configuraciones de mayor anchura para una mejor utilización de activos.

Ola de Inversión de Capital en Plantas de Cartón Sólido Blanqueado y Cartón de Caja Plegable en Asia-Pacífico que Añaden Capacidad de Recubrimiento de Silicona

Las plantas asiáticas se están reconvirtiendo para asegurar mayores márgenes mediante la integración de recubridoras de silicona en línea. Proyectos emblemáticos recientes, como la línea de cartón para consumo de 750.000 toneladas por año en la planta de Oulu de Stora Enso y la reconversión de Billerud en América del Norte, reflejan una expansión similar en Corea del Sur y Vietnam, donde la capacidad de cartón sólido blanqueado está aumentando.[2]Oficina de Prensa de Stora Enso, "La línea de cartón de Oulu inicia operaciones," storaenso.com Las inversiones a menudo combinan cabezales sin solvente con unidades de plasma en línea para garantizar el cumplimiento futuro de las normativas sobre compuestos orgánicos volátiles. Los gobiernos regionales otorgan subvenciones de eficiencia energética, amortiguando los costos operativos de los nuevos hornos de curado. A medida que el tonelaje convertido aumenta, el mercado de empaques de cartón recubierto de silicona se beneficia de cadenas logísticas más cortas que reducen el tiempo de tránsito para los sectores alimentarios de rotación rápida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas de polímeros de silicona | -0.7% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Hornos de curado de alta intensidad energética que incrementan las emisiones de Alcance 1 | -0.5% | Unión Europea y América del Norte con fijación de precios al carbono | Mediano plazo (2-4 años) |

| Ventana estrecha de repulpabilidad para grados de alto peso de recubrimiento | -0.4% | Global, con enfoque en la economía circular de la Unión Europea | Largo plazo (≥ 4 años) |

| Maduración de tecnologías de barrera biológica competidoras (almidón, alcohol polivinílico) | -0.6% | Global, con adopción más rápida en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de las Materias Primas de Polímeros de Silicona

Las operaciones con monómero de dimetilsiloxano siguen siendo vulnerables a interrupciones en plantas especializadas concentradas en China, Corea del Sur y Alemania. Wacker Chemie señala una compresión de márgenes cada vez que los picos de energía en la cadena ascendente elevan los costos de insumos de clorosilano, lo que genera recargos de precios trimestrales que repercuten en toda la cadena de suministro de recubrimientos. Los aditivos de silicona de base biológica derivados del etanol de maíz ofrecen diversificación, pero aún conllevan primas de costo del 15% al 18%, lo que limita su papel como amortiguador. Los convertidores suelen cubrirse con inventarios de varios meses; sin embargo, el aumento de los requisitos de capital de trabajo presiona a los recubridores más pequeños y puede disuadir a los nuevos participantes de escalar su capacidad.

Hornos de Curado de Alta Intensidad Energética que Incrementan las Emisiones de Alcance 1

Los sistemas sin solvente y a base de solvente requieren curado térmico a 150 °C–200 °C para reticular la silicona, lo que consume intensamente las redes de gas natural o vapor. Las plantas que persiguen objetivos basados en la ciencia para 2030 deben compensar estas emisiones mediante mejoras en calderas o contratos de compra de energía renovable. La reconversión de la caldera de recuperación de Billerud ilustra la escala del desembolso de capital necesario para reducir megavatios de los perfiles energéticos. Los regímenes de fijación de precios al carbono en la Unión Europea añaden una capa de costo directo, reduciendo los márgenes para las unidades de mantenimiento de existencias de alto peso de recubrimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Recubrimiento: El Dominio de la Silicona sin Solvente Impulsa el Cumplimiento Ambiental

Las formulaciones sin solvente representaron el 58,21% de la participación del mercado de empaques de cartón recubierto de silicona en 2024 y continúan siendo el pilar de la planificación de producción de las plantas porque emiten casi ningún compuesto orgánico volátil durante el curado. Sin embargo, las emulsiones a base de agua avanzan al ritmo más rápido con una CAGR del 8,60%, ya que los convertidores en zonas densamente pobladas se adaptan para cumplir con los límites de exposición ocupacional vinculados a los vapores de solventes. Se espera que el tamaño del mercado de empaques de cartón recubierto de silicona vinculado a las líneas a base de agua aumente de USD 0,82 mil millones en 2025 a USD 1,24 mil millones en 2030, lo que subraya un cambio tangible en la asignación de capital hacia activos de bajas emisiones. Innovaciones como la activación de plasma en línea permiten reducciones en el peso de recubrimiento que amortiguan las fluctuaciones en el costo de las materias primas mientras se mantienen los parámetros de fuerza de liberación por debajo de 2 N/cm.

A pesar de las ventajas regulatorias, los sistemas a base de agua a veces tienen un rendimiento inferior en usos de panadería a alta temperatura, manteniendo un nicho para las variantes a base de solvente donde los ciclos de recalentamiento en horno superan los 200 °C. Las plantas mitigan el riesgo instalando recubridoras de doble estación capaces de alternar entre químicas sin solvente y a base de solvente con un tiempo de inactividad mínimo. Stora Enso y Felix Schoeller pusieron en marcha dichas líneas híbridas en 2024, citando la preferencia de los clientes por la flexibilidad de la cadena de suministro. Hasta 2030, es probable que los laboratorios de investigación y desarrollo converjan en dispersiones acuosas modificadas con silano que cierren la brecha de sellado térmico, lo que podría acelerar aún más la participación a base de agua.

Por Industria de Uso Final: La Evolución del Servicio de Alimentos Remodela los Patrones de Demanda

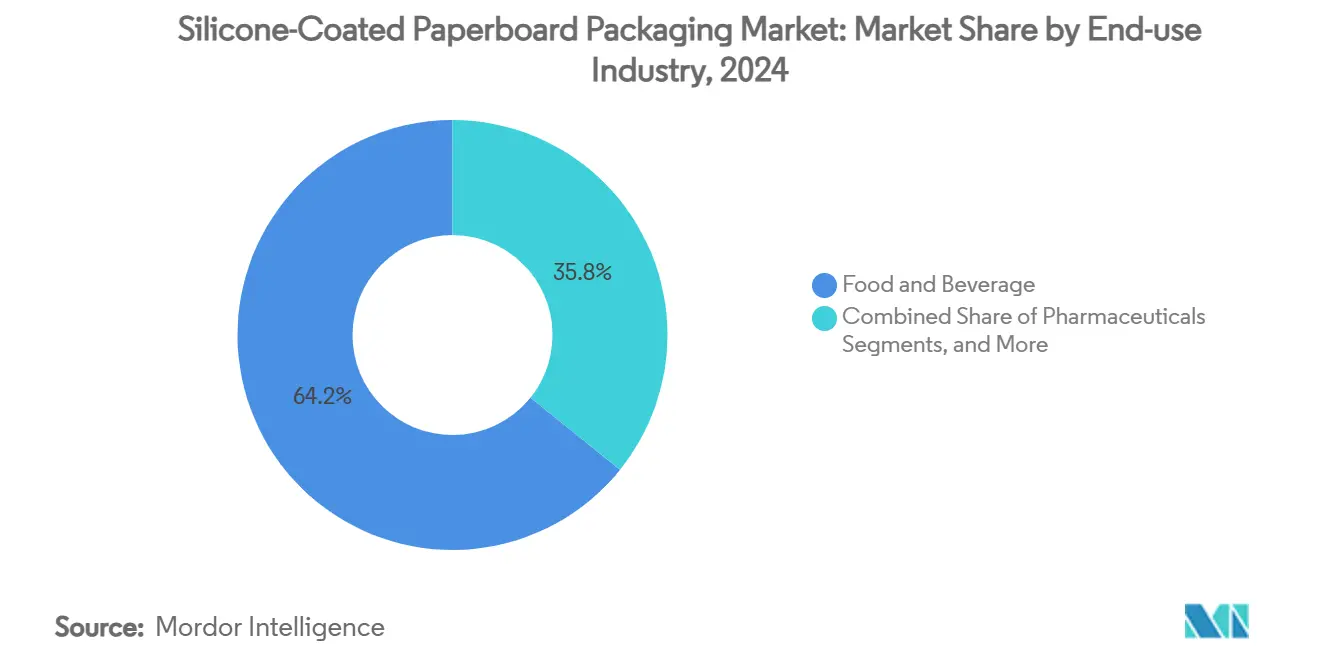

Los convertidores de alimentos y bebidas consumieron el 64,21% del tonelaje total de cartón recubierto en 2024, lo que se traduce en un tamaño del mercado de empaques de cartón recubierto de silicona de USD 2,20 mil millones a pie de planta. Los segmentos de kits de comida y para llevar, aunque más pequeños, registran la trayectoria más alta con una CAGR del 6,90% impulsada por la creciente densidad urbana y los estilos de vida con turnos de trabajo. Estos formatos priorizan la resistencia al microondas, lo que lleva a los propietarios de marcas a especificar cartón que pueda soportar calentamiento a 1000 W sin ampollarse.

Los insertos farmacéuticos y los cartones unitarios de cuidado personal adoptan revestimientos de liberación de silicona para la evidencia de manipulación, pero crecen de manera más modesta a un ritmo del 2% al 3% anual. Los sectores industriales, como los gráficos autoadhesivos, añaden demanda incremental de revestimientos de alta deslizabilidad compatibles con tintas curadas por ultravioleta. El cartón plegable para comercio electrónico que incorpora recubrimiento puntual de silicona para la funcionalidad de tira de apertura surgió a finales de 2024 y ya asegura volúmenes piloto con marcas de ropa multinacionales. En conjunto, estos casos de uso diversifican la base de ingresos de la industria de empaques de cartón recubierto de silicona, amortiguando las oscilaciones cíclicas vinculadas a mercados individuales.

Análisis Geográfico

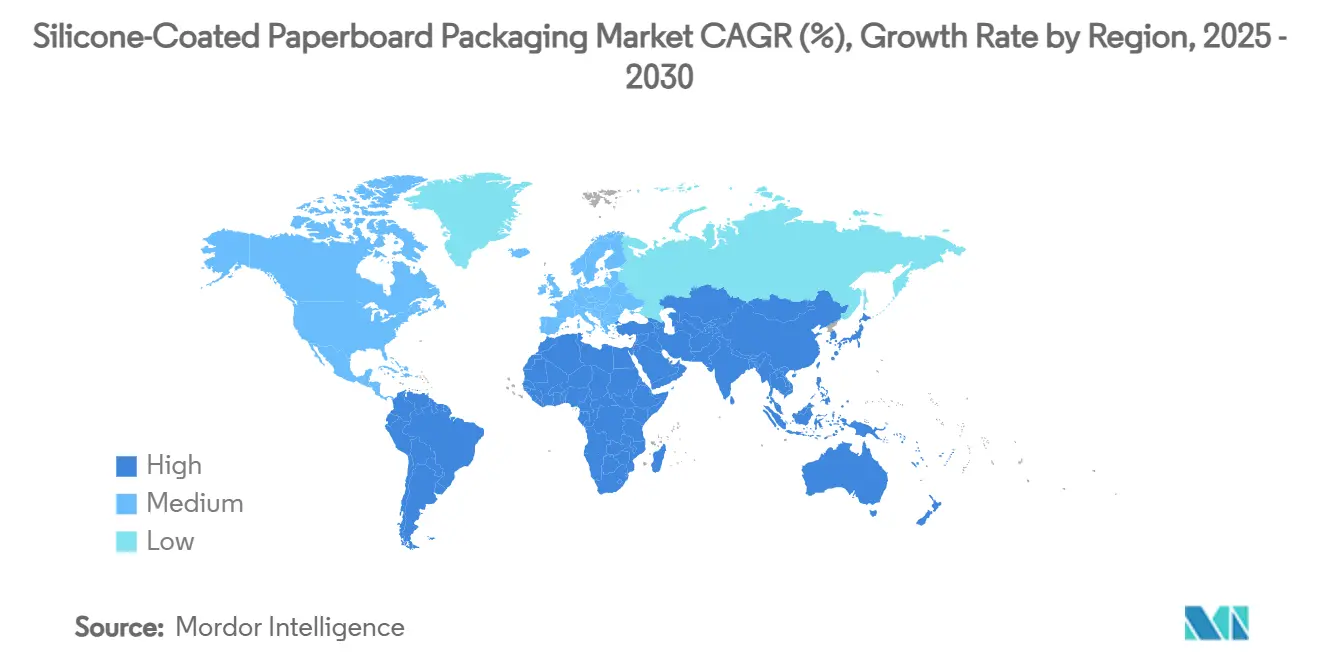

Asia-Pacífico generó el 41,21% de los ingresos globales en 2024, aproximadamente USD 1,41 mil millones, beneficiándose de redes de suministro integradas que se extienden desde las materias primas de clorosilano hasta los cartones plegables terminados. China, Japón y Corea del Sur anclan la demanda, apoyados por sólidos ecosistemas de entrega de alimentos y costos de servicios públicos favorables que mantienen los gastos de curado manejables.

América del Sur, liderada por Brasil y Chile, registra la trayectoria más rápida con una CAGR del 6,70%, ya que las economías ricas en pulpa aprovechan los costos competitivos de la fibra y la legislación favorable al reciclaje. Las subvenciones de inversión gubernamental dirigidas a las industrias de base biológica agilizan los permisos para nuevos activos de recubrimiento de silicona, lo que permite a las plantas regionales capturar pedidos de exportación de América del Norte durante los períodos de escasez de capacidad.

Asia-Pacífico mantiene el liderazgo hasta 2025 gracias a las ventajas combinadas en fibra bruta, materias primas de silicona y un floreciente sector de servicio rápido que valora el rendimiento a prueba de grasa. Los volúmenes iniciales de las nuevas líneas sin solvente chinas encuentran una absorción inmediata en los canales domésticos de entrega de comidas que despachan más de 70 millones de pedidos diarios. Los gobiernos de India e Indonesia relajan los límites de propiedad extranjera en el cartón para estimular la inversión entrante, una política que acelera la transferencia de tecnología para recubridoras de última generación.

Europa experimenta un progreso constante anclado en la certeza regulatoria. El tamaño del mercado de empaques de cartón recubierto de silicona para la región fue de USD 0,97 mil millones en 2025 y se prevé que supere los USD 1,18 mil millones en 2030, lo que refleja una CAGR del 4,0% a medida que los mandatos de reciclabilidad consolidan los criterios de compra. Alemania y Francia encabezan el consumo gracias a sofisticadas redes de distribución de comestibles que adoptan soluciones libres de sustancias perfluoroalquiladas y polifluoroalquiladas antes de los plazos legales. Sin embargo, la fijación de precios al carbono mantiene la presión sobre las plantas para reducir la intensidad energética, acelerando la adopción de proyectos piloto de curado por plasma.

América del Norte registra un crecimiento de un solo dígito medio a medida que la automatización del comercio electrónico aumenta la demanda de papeles con recubrimiento deslizante. La aplicación regulatoria de California cataliza la adopción temprana entre los convertidores de la Costa Oeste de los Estados Unidos, mientras que Canadá alinea las especificaciones de rendimiento de barrera con las normas de la Administración de Alimentos y Medicamentos, facilitando la planificación de la cadena de suministro continental. La creciente clase media de México y su proximidad a las cadenas de servicio rápido de los Estados Unidos abren un vector adicional, lo que lleva a las marcas globales a localizar la producción de cartón plegable al sur de la frontera.

Panorama Competitivo

El mercado de empaques de cartón recubierto de silicona comprende una docena de productores globales junto con especialistas regionales, lo que genera una concentración moderada. International Paper, WestRock y Graphic Packaging integran plantas de pulpa con múltiples líneas de recubrimiento de silicona, lo que permite sinergias de costos y una rápida ampliación de escala cuando la legislación desencadena picos de demanda. Su huella combinada supera el 45% del tonelaje mundial de cartón recubierto, lo que les otorga influencia en los contratos de suministro a largo plazo.

Los actores europeos como Stora Enso, Billerud y Mondi invierten fuertemente en tecnología sin solvente y recuperación de energía poscurado. La conversión de Oulu de Stora Enso por EUR 1.000 millones (USD 1.080 millones) aporta 750.000 toneladas por año de nueva capacidad orientada a empaques de alimentos libres de sustancias perfluoroalquiladas y polifluoroalquiladas tanto en los mercados de la Unión Europea como de los Estados Unidos. El sustrato kraft TrayWrap de Mondi, lanzado a mediados de 2024, demuestra cómo las estrategias de sustitución de fibra se combinan con el recubrimiento puntual de silicona para reemplazar la película retráctil de poliolefina.[3]Relaciones con Inversores de Mondi, "Resultados del Primer Semestre 2024," mondigroup.com

Los ecosistemas de innovación se centran en la ingeniería de superficies por plasma, con proveedores de equipos que se asocian directamente con las plantas para codesarrollar recubrimientos de bajo gramaje. Las empresas emergentes enfocadas en revestimientos de liberación compatibles con impresión digital establecen empresas conjuntas con fabricantes asiáticos de cartón sólido blanqueado, asegurando acceso al mercado mientras reducen el riesgo de la ampliación de escala. Los gigantes de las materias primas como Wacker Chemie y Dow Silicones refuerzan su posición a través de servicios técnicos integrados hacia adelante que asisten a los convertidores en la navegación de las pruebas de migración de contacto con alimentos. En conjunto, estas dinámicas sugieren una intensidad competitiva creciente pero manejable, enmarcada en torno a la conformidad regulatoria más que en guerras de precios.

Líderes de la Industria de Empaques de Cartón Recubierto de Silicona

Graphic Packaging Holding Company

International Paper Company

Metsä Board Corporation

Stora Enso Oyj

Smurfit Westrock PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stora Enso inició operaciones de una nueva línea de cartón para empaques de consumo en Oulu, Finlandia; la instalación de EUR 1.000 millones (USD 1.080 millones) añade 750.000 toneladas por año de capacidad de cartón de caja plegable y kraft sin blanquear recubierto.

- Febrero de 2025: La Unión Europea promulgó el Reglamento UE 2025/40 para endurecer las restricciones de reciclabilidad y sustancias perfluoroalquiladas y polifluoroalquiladas en todas las clases de empaques.

- Diciembre de 2024: Billerud presentó nuevos objetivos financieros y mejoras en plantas de América del Norte por SEK 1.400 millones (USD 0,13 mil millones) para acelerar la transición al cartón.

- Septiembre de 2024: California aprobó la ley AB 347, estableciendo un esquema gradual de aplicación de la normativa sobre sustancias perfluoroalquiladas y polifluoroalquiladas para empaques de alimentos de origen vegetal.

Alcance del Informe Global del Mercado de Empaques de Cartón Recubierto de Silicona

| Silicona sin Solvente |

| Silicona a Base de Solvente |

| Emulsión de Silicona a Base de Agua |

| Alimentos y Bebidas |

| Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Industrial y Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología de Recubrimiento | Silicona sin Solvente | ||

| Silicona a Base de Solvente | |||

| Emulsión de Silicona a Base de Agua | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Industrial y Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques de cartón recubierto de silicona?

El mercado está valorado en USD 3,43 mil millones en 2025 y se proyecta que alcance los USD 4,38 mil millones en 2030.

¿Qué tecnología de recubrimiento domina el mercado actualmente?

La silicona sin solvente lidera con el 58,21% de participación de mercado en 2024 gracias a su perfil de bajos compuestos orgánicos volátiles y su sólido rendimiento en contacto con alimentos.

¿Qué segmento de uso final crece más rápido?

Los formatos de kits de comida y para llevar avanzan a una CAGR del 6,90% debido a la creciente demanda urbana de empaques convenientes y resistentes a la grasa.

¿Por qué los reguladores impulsan a las marcas hacia los empaques de cartón recubierto de silicona?

Las leyes de la Unión Europea y los Estados Unidos están eliminando gradualmente las sustancias perfluoroalquiladas y polifluoroalquiladas y exigiendo una mayor reciclabilidad; los recubrimientos de silicona ofrecen rendimiento de barrera mientras mantienen la fibra recuperable.

¿Qué región se expande más rápidamente?

Se prevé que América del Sur crezca a una CAGR del 6,70% hasta 2030, beneficiándose de nuevas inversiones en plantas y políticas de reciclaje favorables.

Última actualización de la página el: