Tamaño y Participación del Mercado de Cartón para Vasos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

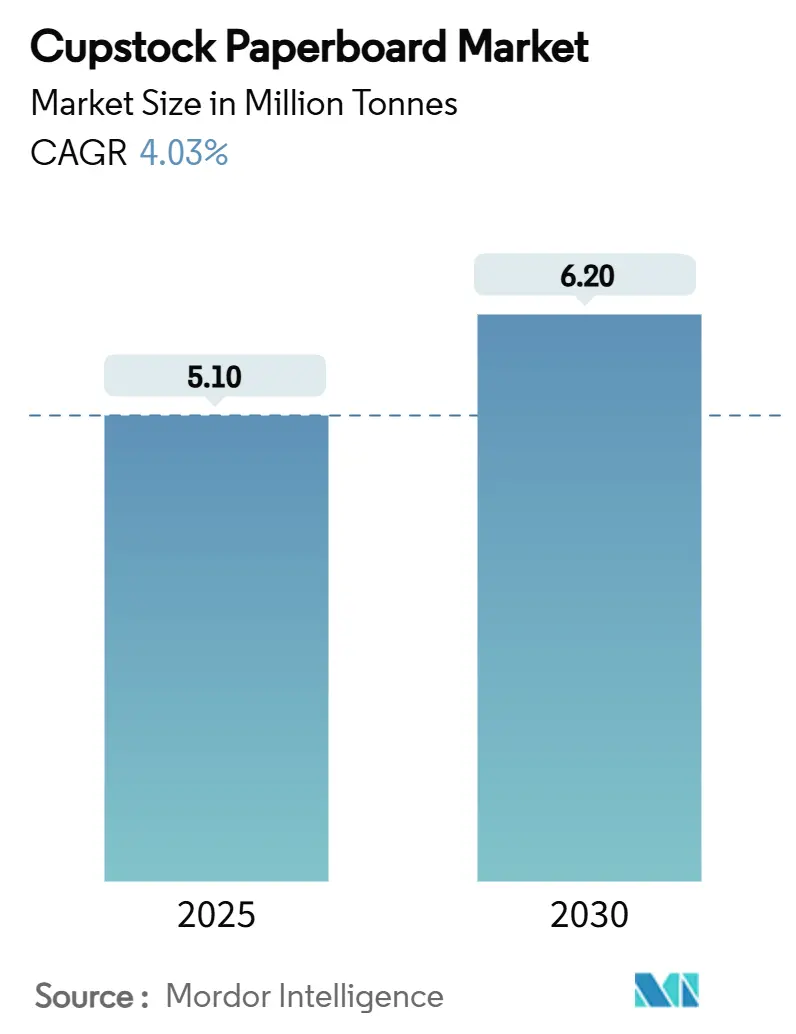

| Volumen del Mercado (2025) | 5.10 Millones de toneladas |

| Volumen del Mercado (2030) | 6.20 Millones de toneladas |

| Tasa de crecimiento (2025 - 2030) | 4.03% CAGR |

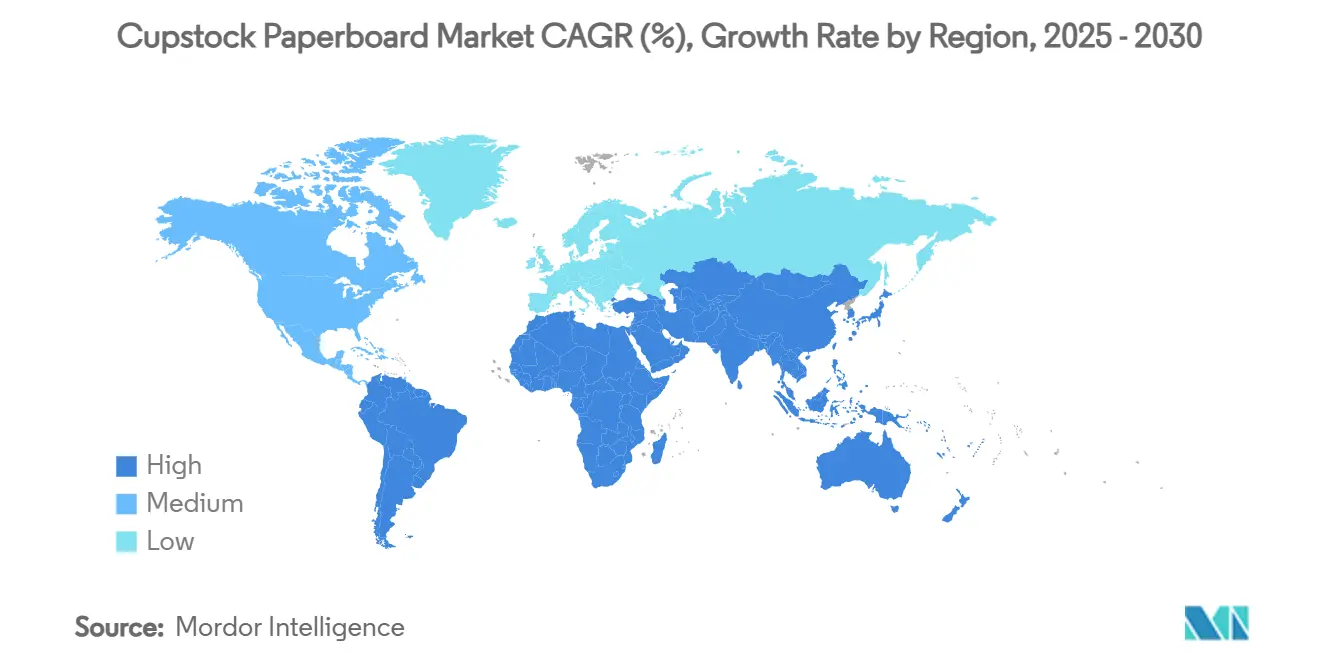

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

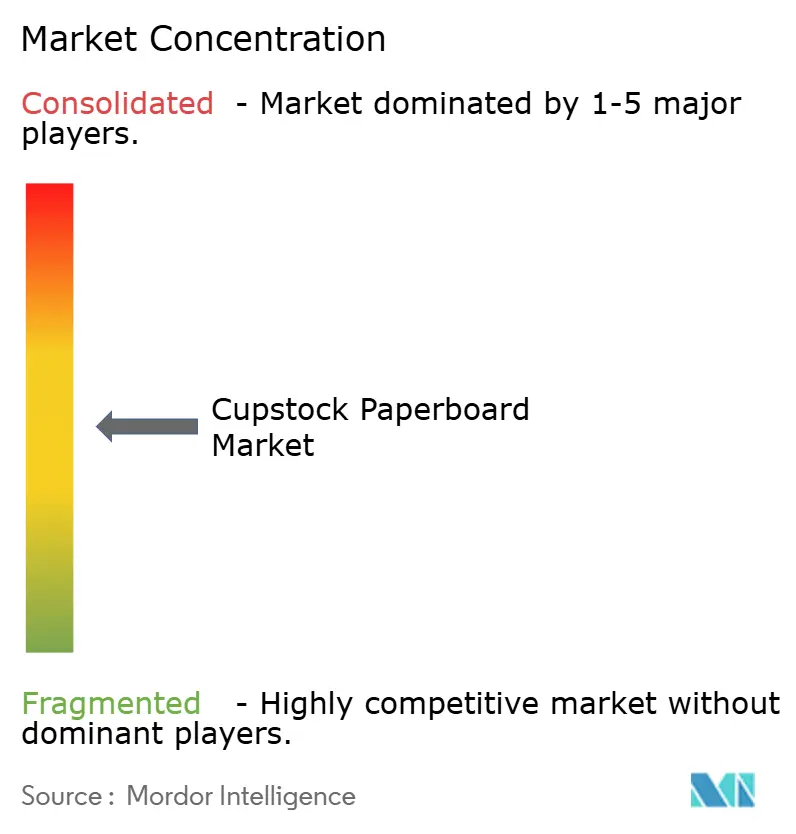

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón para Vasos por Mordor Intelligence

El tamaño del mercado de cartón para vasos se sitúa en 5,1 millones de toneladas en 2025 y se proyecta que alcance 6,2 millones de toneladas en 2030, lo que refleja una CAGR del 4,03%. La adopción continua de envases a base de fibra en restaurantes de servicio rápido, las normas más estrictas sobre plásticos de un solo uso y los avances incrementales en la química de barreras libres de PFAS impulsan la demanda al alza.[1]Equipo Editorial de SGS, "La UE emite nueva legislación sobre envases y residuos de envases", SGS, sgs.com Los productores están invirtiendo en máquinas más grandes y eficientes que reducen el gramaje al tiempo que preservan la rigidez, haciendo que el mercado de cartón para vasos sea más competitivo en costos frente a los vasos de PET y PP. La consolidación entre los principales actores integrados está reconfigurando el suministro global, aunque las fábricas de nivel medio con capacidades de revestimiento especializadas siguen siendo relevantes donde las marcas regionales requieren plazos de entrega cortos. La colaboración tecnológica a lo largo de la cadena de valor del revestimiento acorta los ciclos de calificación para los revestimientos de dispersión acuosa, acelerando la penetración en el mercado. Las fluctuaciones en el costo de las materias primas vinculadas al suministro de fibra virgen siguen siendo el principal riesgo a corto plazo, pero los grupos forestales integrados amortiguan parcialmente la volatilidad a través de plantaciones propias.

Conclusiones Clave del Informe

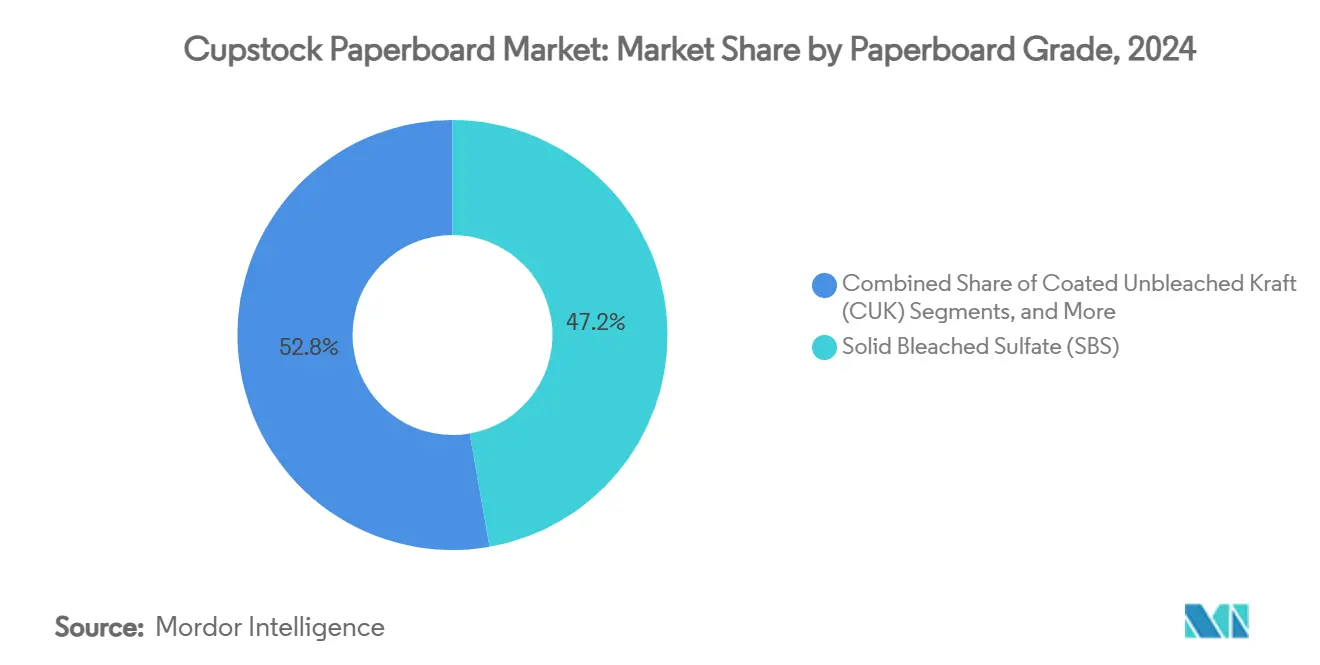

- Por grado de cartón, el sulfato blanqueado sólido capturó el 47,24% de la participación del mercado de cartón para vasos en 2024.

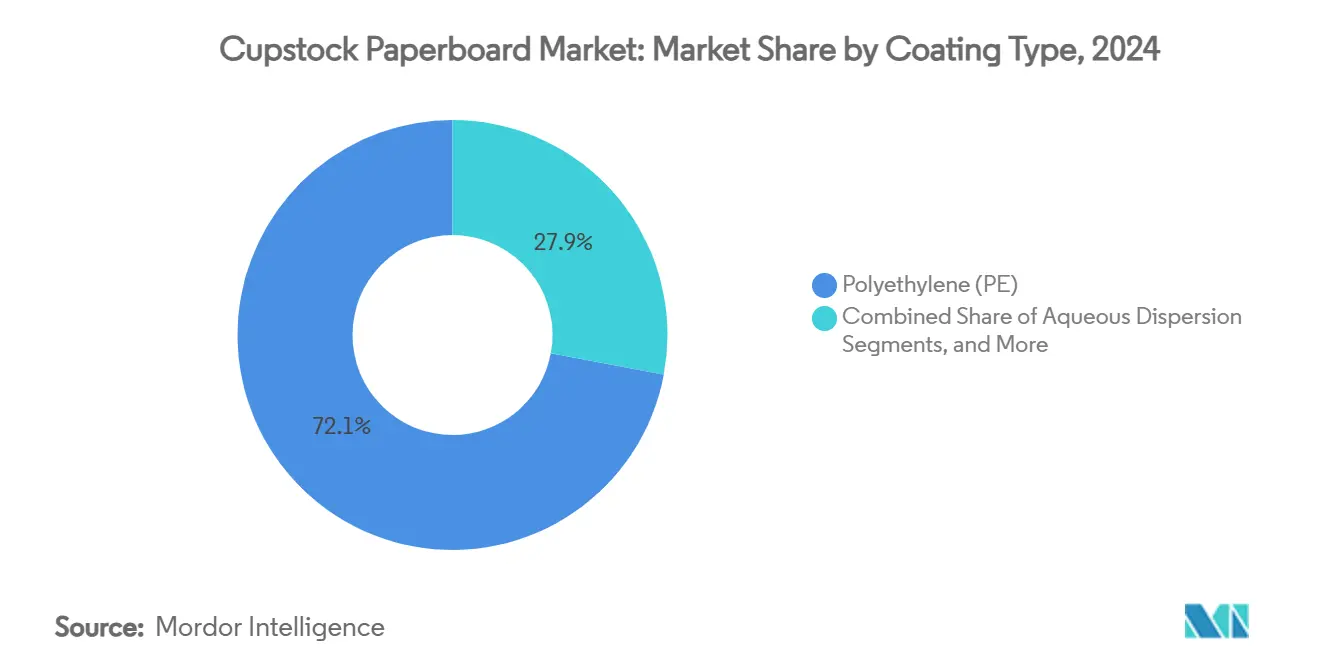

- Por tipo de revestimiento, se proyecta que el mercado de cartón para vasos para el segmento de revestimientos de dispersión acuosa crezca a una CAGR del 7,03% entre 2025 y 2030.

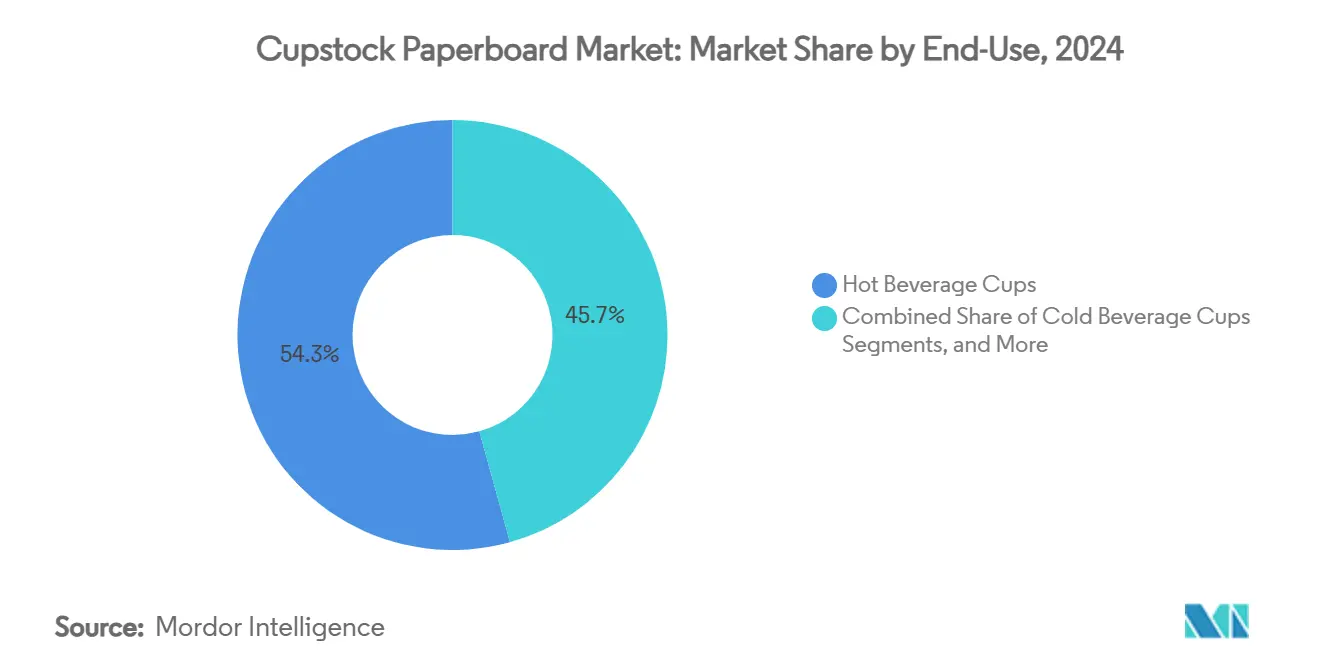

- Por uso final, los vasos para bebidas calientes capturaron una participación del 54,31% del mercado de cartón para vasos en 2024.

- Por geografía, se proyecta que el mercado de cartón para vasos para la región de Asia-Pacífico crezca a una CAGR del 6,21% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Cartón para Vasos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición del plástico al papel impulsada por las prohibiciones de plásticos de un solo uso | +1.2% | Global, con la UE y la región de Asia-Pacífico liderando la implementación | Mediano plazo (2-4 años) |

| Crecimiento del consumo de bebidas en movimiento a través de cadenas de restaurantes de servicio rápido y cafeterías | +0.8% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción rápida de revestimientos de barrera acuosos y de ácido poliláctico | +0.6% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Revestimientos resistentes al calor de celulosa microfibrilada (CMF) | +0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Sulfato Blanqueado Sólido/Cartón Plegable de Fibra de Alta Resistencia y Bajo Peso para Menor Intensidad de Carbono | +0.3% | Global | Mediano plazo (2-4 años) |

| Mandatos de trazabilidad FSC/PEFC orientados al Alcance 3 | +0.2% | Global, con mayor aplicación en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición del plástico al papel impulsada por las prohibiciones de plásticos de un solo uso

Las nuevas normas, como el Reglamento de Envases y Residuos de Envases de la Unión Europea, que entró en vigor en febrero de 2025, obligan a los propietarios de marcas a emplear materiales reciclables y restringen los PFAS a 25 ppb. El mandato elimina el arbitraje regulatorio entre mercados porque un vaso idéntico ahora debe cumplir con el estándar global más estricto. Las grandes cadenas de servicios de alimentación han emitido códigos de proveedores alineados con la legislación, asegurando el volumen una vez completada la calificación del revestimiento. Los primeros en actuar pueden demostrar ganancias en la recuperación de fibra en circuito cerrado, obteniendo prioridad en los listados y contratos más largos. Los mercados sin prohibiciones formales importan vasos terminados que cumplen con las normas de la UE, transfiriendo la demanda a las fábricas exportadoras. Los costos de cumplimiento para los adoptantes tardíos aumentan a medida que los activos de revestimiento de PE existentes necesitan reconstrucción o reemplazo.

Crecimiento del consumo de bebidas en movimiento a través de cadenas de restaurantes de servicio rápido y cafeterías

La urbanización, los hogares con doble ingreso y el aumento del gasto discrecional en China, India e Indonesia impulsan una mayor afluencia en restaurantes de servicio rápido y cafeterías especializadas. La expansión de la cartera más allá del café caliente tradicional hacia el café frío, el té de burbujas y la leche saborizada aumenta el número promedio de formatos de vasos por tienda. Las franquicias globales de restaurantes de servicio rápido armonizan las especificaciones entre regiones, concentrando los pedidos en fábricas que pueden enviar moldes preimpresos a escala. Los convertidores regionales asiáticos amplían la capacidad de laminación y troquelado cerca de los centros de población para acortar los ciclos de reabastecimiento. El rendimiento resultante proporciona una utilización de la fábrica que compensa la presión de las promociones y los descuentos de precios. Las adiciones al menú de bebidas frías con mayores volúmenes de llenado elevan el requisito de gramos por vaso a pesar de las tendencias de reducción de peso, beneficiando aún más al mercado de cartón para vasos.

Adopción rápida de revestimientos de barrera acuosos y de ácido poliláctico

Los revestimientos de dispersión acuosa migran de grados piloto a comerciales a medida que los proveedores demuestran resistencia a la grasa y al agua cercana a los estándares de PE, al tiempo que permiten la recuperación de fibra en fábricas estándar. Las curvas de aprendizaje de producción han reducido las primas de costo por debajo del 8% en términos de costo total de uso. Los revestimientos de ácido poliláctico, ofrecidos principalmente en América del Norte, logran ventanas de sellado térmico más sólidas para vasos de máquinas expendedoras, y los convertidores utilizan tiradas combinadas para reducir el riesgo de suministro. Los propietarios de marcas publican el alejamiento de los productos químicos fluorados en los informes medioambientales, utilizando logotipos en el envase para atraer a consumidores con conciencia de sostenibilidad. Las fábricas que adaptan las estaciones de revestimiento con varilla para manejar formulaciones a base de agua reportan un rendimiento más fluido de la máquina y menor tiempo de inactividad del que sugerían los ensayos iniciales.

Revestimientos resistentes al calor de celulosa microfibrilada (CMF)

Las suspensiones de CMF dispersadas con almidón crean una barrera densa y renovable que mantiene su integridad hasta 150 °C, satisfaciendo las necesidades de rendimiento para el servicio de espresso premium. La economía de producción depende de la generación de CMF en el sitio donde hay exceso de pulpa disponible, un modelo ya adoptado por las fábricas escandinavas. Las propiedades de barrera al oxígeno de la tecnología abren oportunidades en vasos de sopa lista para beber, ampliando el volumen direccionable. Los primeros adoptantes pueden asegurar acuerdos de suministro respaldados por patentes, desalentando la entrada de competidores más pequeños. Los fabricantes de equipos reportan pedidos pendientes para revestidoras capaces de manejar CMF de alta viscosidad, lo que implica una ventaja de varios años para los pioneros. La innovación también reduce el contenido de plástico a casi cero, apoyando las hojas de ruta corporativas de cero emisiones netas.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del costo de la fibra virgen y disrupciones en el suministro | -0.7% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Infraestructura de reciclaje limitada para vasos con revestimiento de polietileno | -0.5% | América del Norte y mercados en desarrollo | Mediano plazo (2-4 años) |

| Eliminación gradual de PFAS que eleva los costos de la química de barreras | -0.4% | UE y América del Norte | Mediano plazo (2-4 años) |

| Competencia de formatos de vasos de fibra moldeada y bioplástico | -0.3% | Global, con mayor impacto en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del costo de la fibra virgen y disrupciones en el suministro

La madera representa entre el 40% y el 60% del costo total de producción de cartón para vasos, lo que convierte las fluctuaciones del tipo de cambio y los contratiempos en la cosecha provocados por el clima en una amenaza directa para los márgenes de las fábricas. La actualización del primer trimestre de 2025 de Stora Enso citó el aumento de los precios de la madera redonda nórdica que compensó los incrementos en el precio del cartón.[2]Relaciones con Inversores de Stora Enso, "Informe Intermedio Enero–Marzo 2025", Stora Enso, storaenso.com Los convertidores dependientes de importaciones en el sur de Asia pagan primas cuando la escasez regional de contenedores extiende los ciclos de entrega. Los actores integrados cubren el riesgo mediante contratos de aprovechamiento a largo plazo y la eliminación de cuellos de botella en los aserraderos propios. Las fábricas más pequeñas sin tales amortiguadores pueden paralizar la capacidad durante los picos de precios, reduciendo el suministro general y elevando aún más los precios del mercado libre.

Infraestructura de reciclaje limitada para vasos con revestimiento de polietileno

Solo un puñado de instalaciones municipales separan los revestimientos de PE de la fibra, lo que resulta en que el material se desvíe hacia flujos de recuperación de energía en lugar de ser repulpado. La reputación de las marcas se ve afectada cuando los medios de comunicación destacan las bajas tasas de reciclaje, lo que lleva a las cadenas de bebidas a probar materiales alternativos. La inversión en plantas de separación específicas para vasos enfrenta obstáculos de recuperación porque los volúmenes de materia prima siguen siendo dispersos. Los gobiernos estatales en los Estados Unidos están pilotando tarifas de responsabilidad extendida del productor (REP) para financiar mejoras, pero los plazos se extienden más allá de 2027. Hasta que los sistemas escalen, los productos con revestimiento de PE corren el riesgo de ser excluidos del etiquetado "reciclable", reduciendo su atractivo en licitaciones orientadas a la sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Cartón: El Dominio del Sulfato Blanqueado Sólido Enfrenta el Desafío del Kraft Sin Blanquear Revestido

El sulfato blanqueado sólido generó el 47,24% de la demanda de 2024, manteniendo el liderazgo gracias a su superior brillo y neutralidad de olor que satisfacen las especificaciones de las cafeterías premium. El tamaño del mercado de cartón para vasos para el sulfato blanqueado sólido fue igual a 2,4 millones de toneladas en 2024 y registrará un crecimiento moderado a medida que las marcas acepten primas de precio por una impresión impecable. El Kraft Sin Blanquear Revestido, con una CAGR del 5,74% hasta 2030, está alcanzando al sulfato blanqueado sólido a medida que las mejoras en la superficie permiten una marca vibrante con menor intensidad de fibra. La superficie revestida con arcilla del Kraft Sin Blanquear Revestido ahora rivaliza con el sulfato blanqueado sólido en la retención de tinta, y su reverso marrón natural alimenta la estética de marca ecológica. El cartón reciclado con revestimiento blanco sirve a los establecimientos de descuento, pero sigue limitado a aplicaciones frías debido a las limitaciones de olor.

Las adiciones de capacidad subrayan el cambio. La línea de Oulu de Stora Enso suministrará 1,2 millones de toneladas de Kraft Sin Blanquear Revestido una vez que concluya la puesta en marcha en 2027, asegurando economías de escala que cierran las brechas de costo en relación con el sulfato blanqueado sólido. Las fábricas en Brasil e India también están poniendo en marcha máquinas de Kraft Sin Blanquear Revestido integradas con revestidoras acuosas en línea, lo que señala una adopción geográfica más amplia. Si bien el sulfato blanqueado sólido continúa liderando en precio, las políticas de doble abastecimiento significan que los convertidores asignan cada vez más las referencias de alta tirada al Kraft Sin Blanquear Revestido, reservando el sulfato blanqueado sólido solo para los productos estrella. La sustitución resultante apoya el impulso a mediano plazo previsto para el mercado de cartón para vasos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Revestimiento: La Retirada del Polietileno Acelera la Adopción de Revestimientos Acuosos

Los revestimientos de polietileno mantuvieron una participación del 72,06% del mercado de cartón para vasos en 2024, equivalente a 3,7 millones de toneladas. Las restricciones regulatorias y el aumento de las tarifas de vertedero impulsan una pérdida de participación prevista de 240 puntos básicos para 2030. Se prevé que el tamaño del mercado de cartón para vasos para los cartones revestidos con dispersión acuosa alcance 1,2 millones de toneladas en 2030, impulsado por una CAGR del 7,03%. Los productos de dispersión exhiben un rendimiento de fibra superior al 90% en plantas de reciclaje estándar, cumpliendo con los criterios de reciclabilidad incorporados en el Reglamento de Envases y Residuos de Envases de la UE. Los revestimientos de ácido poliláctico, aunque más costosos, muestran potencial donde las temperaturas de llenado en caliente superan los 90 °C. Los revestimientos sin polímero de base biológica, aplicados mediante extrusión de compuestos de almidón, abordan los compromisos de marca de cero plástico en nichos específicos, pero requieren un control cuidadoso de la humedad en la logística.

La retirada del polietileno se acelera a medida que los convertidores eliminan gradualmente las extrusoras en tándem dedicadas que no pueden procesar alternativas a base de agua sin reconstrucciones importantes. La planificación de capital ahora favorece las revestidoras universales capaces de cambios rápidos entre polietileno, dispersión y ácido poliláctico. Los proveedores de revestimientos están incorporando equipos técnicos en el sitio en las fábricas para ajustar las formulaciones, facilitando la transición. Se espera la paridad de costos con el polietileno a principios de la próxima década una vez que los volúmenes de aglutinante de dispersión superen los umbrales críticos, marcando un hito estructural en la evolución del mercado de cartón para vasos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Las Bebidas Frías Impulsan la Innovación en el Crecimiento

Los vasos para bebidas calientes representaron el 54,31% de los envíos de 2024, respaldados por los arraigados hábitos globales de consumo de café. Los vasos para bebidas frías, sin embargo, entregarán el mayor volumen incremental a medida que proliferen las cadenas de café helado y té de burbujas, particularmente en el sudeste asiático. La participación del mercado de cartón para vasos para aplicaciones frías fue del 34% en 2024 y podría superar el 38% para 2030. El tiempo de contacto prolongado con líquidos ácidos obliga a un diseño de barrera superior, lo que lleva a los convertidores a especificar dispersión de doble cara o envolturas exteriores de ácido poliláctico. Graphic Packaging reportó más de 200 millones de USD en ventas de innovación vinculadas a sustratos para bebidas frías en 2023, lo que señala un impulso comercial.[3]Equipo de ESG de Graphic Packaging International, "Informe ESG 2023", Graphic Packaging, graphicpkg.com

La variación de temperatura sigue siendo el mayor obstáculo de diseño. El riesgo de condensación lleva a algunas cadenas hacia formatos de vaso y funda de dos piezas, añadiendo tonelaje de cartón por porción. Las fábricas colaboran con los proveedores de adhesivos para garantizar la resistencia del enlace de la funda sin comprometer la reciclabilidad. El crecimiento también proviene de las bebidas funcionales que contienen proteínas o electrolitos, donde los gerentes de marca buscan gráficos de calidad de cartelera alcanzables en sulfato blanqueado sólido. Los envases de helado y los recipientes de lácteos mantienen una demanda estable, beneficiándose del aumento de los formatos de affogato de porción individual y yogur helado en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 38,62% del tonelaje de 2024, equivalente a 1,9 millones de toneladas, y sigue siendo el mayor mercado de cartón para vasos. Los grandes conglomerados urbanos se prestan a una recolección eficiente de vasos para proyectos piloto de reciclaje en Shanghái y Bengaluru. Las medidas gubernamentales, como las cuotas mínimas de contenido reciclado de China para 2025, aceleran el cambio de marca del plástico. Los consumidores de ingresos medios adoptan la cultura del café, elevando las tasas de uso per cápita. Las fábricas nacionales se expanden rápidamente; la producción de papel y cartón de China alcanzó 121,05 millones de toneladas en 2021, confirmando la disponibilidad de fibra local. La primera fábrica de pulpa quimiotermomecánica blanqueada de India, puesta en marcha por ITC Limited, alivia la dependencia histórica de las importaciones. Las fábricas orientadas a la exportación en Indonesia utilizan troncos de pulpa libres de aranceles para mantener los costos bajos, atendiendo a los compradores del norte de Asia durante las escaseces de fibra doméstica.

América del Norte continúa ocupando el segundo lugar por volumen, anclada por los arraigados hábitos de autoservicio en automóvil y los recargas generalizadas en fuentes de refresco. Los ensayos de vasos revestidos con dispersión escalaron rápidamente después de que California aprobara la legislación de responsabilidad extendida del productor en 2024. Los esquemas de devolución de vasos en estadios muestran potencial, aunque la cobertura sigue siendo irregular. Los vasos comunes revestidos con PE siguen siendo habituales en las cafeterías independientes, pero las grandes cadenas se comprometen a completar la conversión para 2027, lo que desplazará la adquisición marcadamente hacia el stock de dispersión. Los costos de fibra fluctúan a medida que las infestaciones de escarabajos reducen las cosechas de abeto canadiense, lo que lleva a las fábricas a probar recetas de madera dura mixta que mantienen la resistencia a la tracción dentro de las especificaciones.

Europa ejerce una influencia desproporcionada en las tendencias de especificación a pesar de contribuir con menos del 18% del tonelaje de 2024. El nuevo Reglamento de Envases y Residuos de Envases dicta las normas de cumplimiento global. Los altos precios de la energía durante el invierno de 2024 impulsaron la inversión en recuperación de calor residual en las plantas de conversión de vasos. Los países escandinavos están pilotando esquemas de depósito y devolución para vasos de papel, impulsando las tasas de recolección por encima del 70%. La racionalización de la capacidad tras la fusión de Smurfit Westrock podría restringir el suministro para los convertidores independientes, empujándolos a abastecerse de fábricas de Europa del Este que producen predominantemente Kraft Sin Blanquear Revestido. La cultura del café del sur de Europa sigue orientada a las bebidas calientes, ofreciendo un amortiguador contra las amenazas de sustitución vinculadas a la dinámica de las bebidas frías.

Panorama Competitivo

La industria está moderadamente consolidada; los diez principales grupos representan aproximadamente el 55% de la capacidad mundial. La fusión de Smurfit Kappa y WestRock, completada en julio de 2024, creó un líder en envases de 21.100 millones de USD con una capacidad de producción anual de cartón para vasos de 400 millones de toneladas y sinergias previstas de 400 millones de USD. La nueva entidad obtiene una integración hacia atrás sin precedentes en pulpa semiquímica en las Américas, reduciendo los costos de conversión y reforzando el poder de negociación con las cadenas de servicios de alimentación. Los competidores responden con estrategias de nicho geográfico, posicionando las fábricas cerca de grandes redes de cafeterías para garantizar la resiliencia del suministro.

Stora Enso se centra en la diferenciación tecnológica; su línea de formación en seco en Skene utiliza PulPac para producir tapas a base de fibra que canibalizan los accesorios de plástico. Graphic Packaging desinvirtió la fábrica de cartón blanqueado de Augusta a Clearwater Paper Corporation por 700 millones de USD, liberando capital para la capacidad de revestimiento de alta barrera en el Medio Oeste. Clearwater Paper Corporation asume un claro mandato de crecimiento en grados revestidos, con el objetivo de una producción de 600.000 toneladas y una tasa de ejecución de EBITDA de 150 millones de USD para 2026.

Los actores japoneses y coreanos, aunque más pequeños a nivel global, lideran en la impresión digital de alta velocidad de moldes de vasos de tirada corta adaptados a las promociones de tiendas de conveniencia. Las fábricas brasileñas aprovechan la proximidad forestal y la pulpa de eucalipto de bajo costo para atender a los compradores de Oriente Medio que enfrentan escasez de agua, lo que limita la expansión local de pulpa. La competencia de las empresas emergentes de fibra moldeada está ganando atención; los grupos de fábricas se asocian o adquieren para cubrir el riesgo. La carrera por comercializar revestimientos libres de PFAS intensifica la colaboración entre los proveedores de productos químicos y los productores de cartón, con líneas piloto conjuntas que aceleran el tiempo de comercialización de nuevas formulaciones.

Líderes de la Industria de Cartón para Vasos

Smurfit Westrock plc

Graphic Packaging International, LLC

Stora Enso Oyj

Clearwater Paper Corporation

Nippon Paper Industries Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: International Paper reportó ventas netas del primer trimestre de 2025 de 5.900 millones de USD, frente a los 4.600 millones de USD del año anterior, reflejando la consolidación de los activos de DS Smith.

- Febrero de 2025: La Unión Europea implementó el Reglamento de Envases y Residuos de Envases, estableciendo mandatos de reciclabilidad y límites de PFAS.

- Febrero de 2025: Stora Enso confirmó un aumento de ventas del 9% hasta 2.362 millones de EUR (2.556 millones de USD) y la continua puesta en marcha de la línea de cartón para consumo de Oulu, con el objetivo de alcanzar la plena capacidad en 2027.

- Octubre de 2024: Clearwater Paper Corporation publicó su Informe de Sostenibilidad 2024 tras adquirir la fábrica de Augusta de Graphic Packaging por 700 millones de USD.

Alcance del Informe Global del Mercado de Cartón para Vasos

| Sulfato Blanqueado Sólido |

| Kraft Sin Blanquear Revestido |

| Cartón Reciclado con Revestimiento Blanco |

| Cartón Kraft Sin Blanquear |

| Polietileno (PE) |

| Ácido Poliláctico (APL) |

| Dispersión Acuosa |

| Sin Polímero de Base Biológica |

| Vasos para Bebidas Calientes |

| Vasos para Bebidas Frías |

| Envases de Helado y Lácteos |

| Cuencos para Comida para Llevar y Recipientes de Alimentos |

| Conos para Máquinas Expendedoras y Dispensadores de Agua |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Grado de Cartón | Sulfato Blanqueado Sólido | ||

| Kraft Sin Blanquear Revestido | |||

| Cartón Reciclado con Revestimiento Blanco | |||

| Cartón Kraft Sin Blanquear | |||

| Por Tipo de Revestimiento | Polietileno (PE) | ||

| Ácido Poliláctico (APL) | |||

| Dispersión Acuosa | |||

| Sin Polímero de Base Biológica | |||

| Por Uso Final | Vasos para Bebidas Calientes | ||

| Vasos para Bebidas Frías | |||

| Envases de Helado y Lácteos | |||

| Cuencos para Comida para Llevar y Recipientes de Alimentos | |||

| Conos para Máquinas Expendedoras y Dispensadores de Agua | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado global de cartón para vasos?

El mercado se sitúa en 5,1 millones de toneladas en 2025 y se prevé que alcance 6,2 millones de toneladas en 2030, lo que se traduce en una CAGR del 4,03%.

¿Qué región tiene la mayor participación y muestra la expansión más rápida?

Asia-Pacífico lidera con una participación del 38,62% en 2024 y se proyecta que crezca a una CAGR del 6,21% hasta 2030.

¿Qué grados de cartón dominan la demanda?

El Sulfato Blanqueado Sólido representa el 47,24% del volumen de 2024, mientras que el Kraft Sin Blanquear Revestido es el grado de más rápido crecimiento con una CAGR del 5,74%.

¿Cómo está evolucionando la tecnología de revestimiento en este mercado?

Los revestimientos de polietileno aún mantienen una participación del 72,06%, pero los revestimientos de dispersión acuosa están creciendo a una CAGR del 7,03% a medida que las marcas buscan opciones libres de PFAS y totalmente reciclables.

¿Qué cambios regulatorios influyen más en las decisiones de compra?

El Reglamento de Envases y Residuos de Envases de la UE, vigente desde 2025, exige la reciclabilidad total y limita los PFAS a 25 ppb, impulsando a los propietarios de marcas hacia nuevas químicas de barrera.

Última actualización de la página el: