Tamaño y participación del mercado de fertilizantes con micronutrientes de Rusia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 102.70 Millones de dólares |

| Tamaño del Mercado (2031) | 150.80 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de fertilizantes con micronutrientes de Rusia por Mordor Intelligence

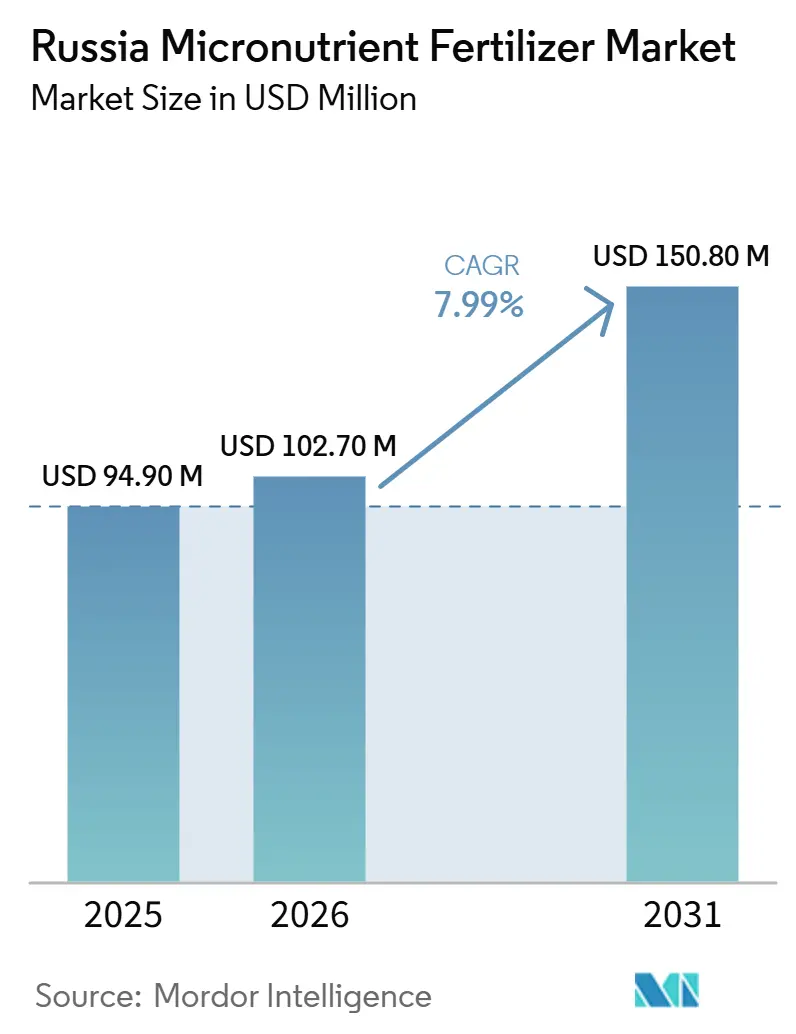

El tamaño del mercado de fertilizantes con micronutrientes de Rusia fue valorado en 94,90 millones de USD en 2025, se estima que alcanzará 102,70 millones de USD en 2026, y se proyecta que crecerá hasta 150,80 millones de USD para 2031, registrando una CAGR del 7,99% durante 2026–2031. El agotamiento creciente de micronutrientes en los suelos de los cinturones de Chernozem más productivos del país, combinado con subsidios federales que favorecen la capacidad doméstica de mezclas de oligoelementos, sustenta la expansión sostenida. Las políticas de sustitución de importaciones introducidas tras las sanciones de 2024 han impulsado la producción local de quelatos, amortiguando al sector frente a la volatilidad del rublo y las interrupciones en el transporte. La rápida adopción de la alimentación foliar de precisión por parte de los principales agro-holdings, junto con el continuo desplazamiento hacia oleaginosas que responden fuertemente al zinc y al boro, amplifica aún más la demanda. No obstante, las restricciones logísticas más allá de los Urales y la escasa concienciación entre los pequeños agricultores moderan el impulso general.

Conclusiones clave del informe

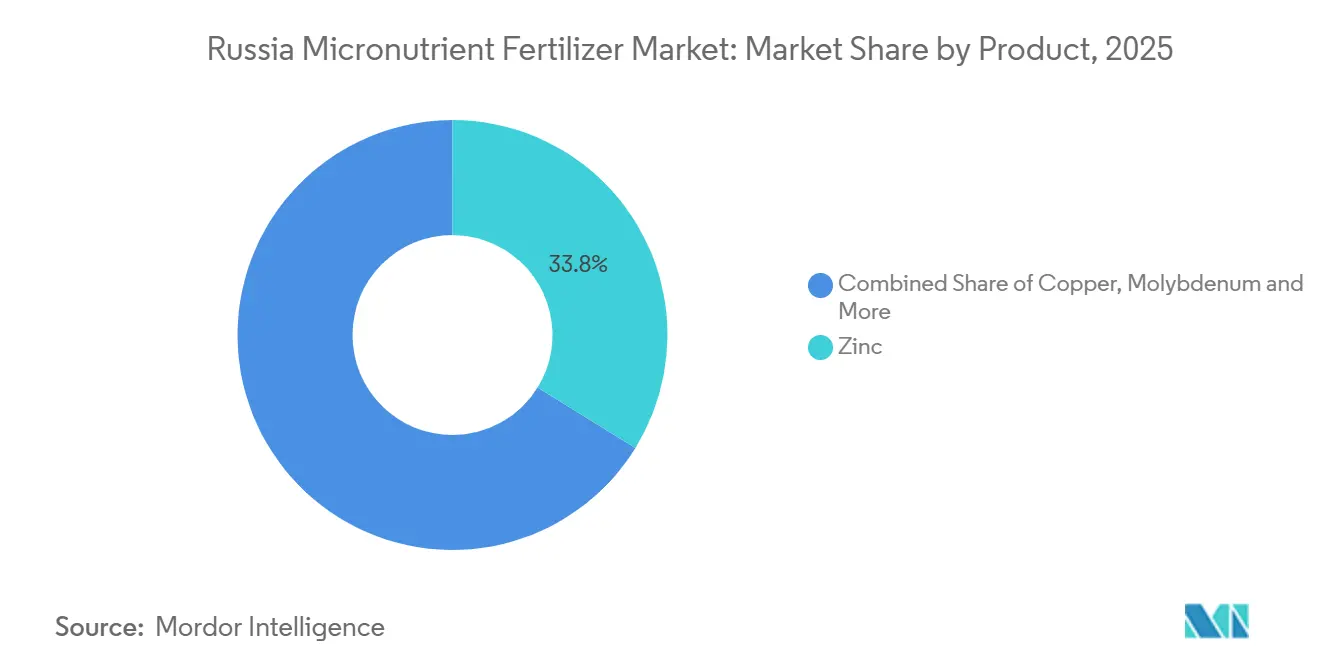

- Por categoría de producto, el zinc mantuvo la mayor participación del mercado de fertilizantes con micronutrientes de Rusia, representando el 33,8% en 2025, mientras que se proyecta que el molibdeno sea el segmento de mayor crecimiento, expandiéndose a una CAGR del 9,1% durante 2026 a 2031.

- Por modo de aplicación, la aplicación al suelo representó el segmento más grande del mercado de fertilizantes con micronutrientes de Rusia con una participación del 52,9% en 2025, mientras que se prevé que la fertigación registre la tasa de crecimiento más alta, avanzando a una CAGR del 8,8% durante 2026 a 2031.

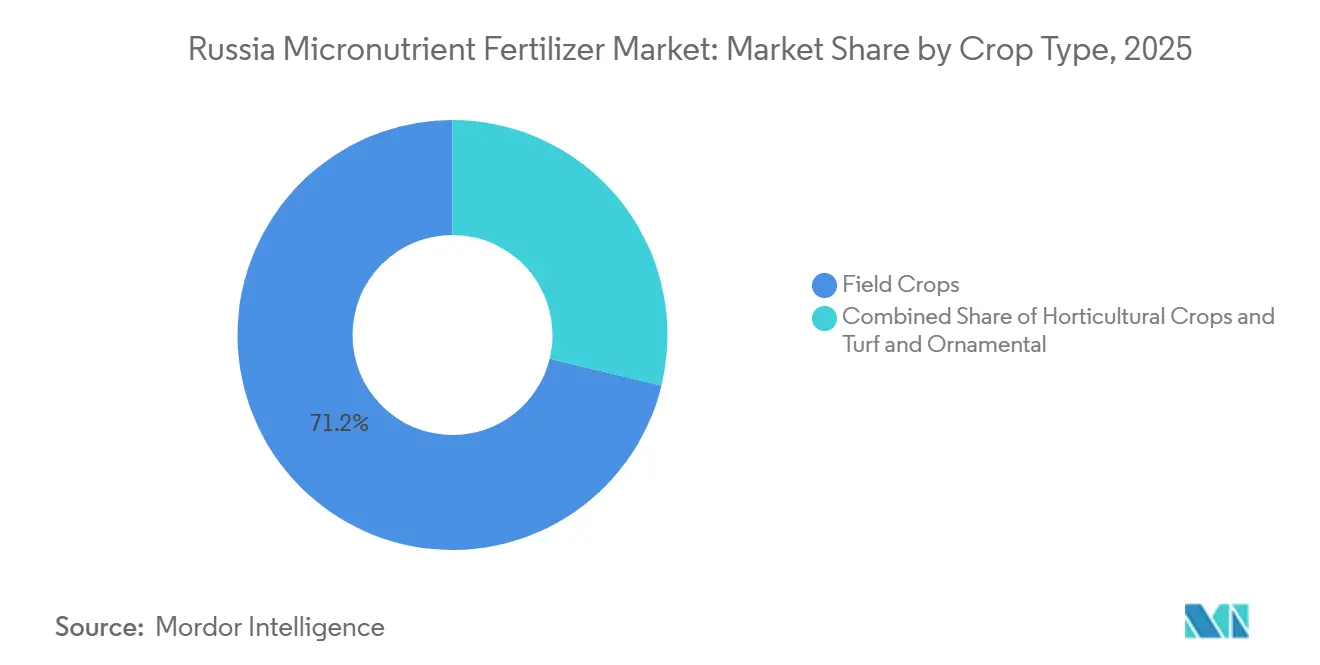

- Por tipo de cultivo, los cultivos de campo representaron el mayor tamaño del mercado de fertilizantes con micronutrientes de Rusia en 2025, representando el 71,2% del mercado, mientras que se proyecta que los cultivos hortícolas sean el segmento de mayor crecimiento, registrando una CAGR del 8,9% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de fertilizantes con micronutrientes de Rusia

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Agotamiento de micronutrientes en el suelo en cinturones graneleros intensivos | 1.20% | Chernozem Central y Distrito del Volga | Mediano plazo (2-4 años) |

| Subsidios federales para la expansión doméstica de fertilizantes | 0.80% | Nacional; centros de Perm Krai y Óblast de Nóvgorod | Largo plazo (≥ 4 años) |

| Rápido cambio hacia formulaciones queladas para suelos de Chernozem ácidos | 0.70% | Distritos Central y Meridional | Corto plazo (≤ 2 años) |

| Adopción de la microalimentación foliar por parte de los principales grupos graneleros | 0.50% | Grandes explotaciones en todo el país | Mediano plazo (2-4 años) |

| Auge de la superficie cultivada con girasol y soja | 0.60% | Krasnodar, Rostov y Volgogrado | Corto plazo (≤ 2 años) |

| La política de sustitución de importaciones impulsa la fabricación local de micronutrientes | 0.90% | Nacional; plantas en los Urales y en la zona Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Agotamiento de micronutrientes en el suelo en cinturones graneleros intensivos

Las provincias del Chernozem Central reportan que el 55% de las parcelas cultivables presentan niveles por debajo de los umbrales críticos de zinc, boro y cobre tras décadas de rotaciones de trigo de alto rendimiento[1]A. Ivanov, "Agotamiento de micronutrientes en el suelo en cinturones graneleros intensivos," BIO Web of Conferences, bio-conferences.org. Las mesetas de rendimiento en estos suelos degradados han generado un amplio interés de los agricultores en mezclas correctivas de micronutrientes que pueden restaurar la producción de granos en un 12-15%. Las campañas regionales de análisis de suelos, financiadas en parte por los presupuestos de los óblasts, ahora suministran mapas de deficiencias accionables a los agrónomos. El argumento financiero para la remediación se fortalece cada vez que los precios de los granos suben, porque una ganancia de rendimiento de 1 tonelada por hectárea compensa el costo adicional del fertilizante varias veces. Como resultado, los distribuidores especializados que adaptan paquetes de cobre-zinc a los perfiles de suelo locales obtienen una ventaja competitiva.

Subsidios federales para la expansión doméstica de fertilizantes

Un programa de reembolso del 50% de los gastos de capital reembolsa nuevos proyectos de quelatos y mezclas de oligoelementos, con el objetivo de aumentar la producción anual para 2031. Los subsidios acortan los períodos de recuperación de la inversión y favorecen a las empresas con redes de distribución completas, acelerando así la consolidación. Más allá de la construcción de plantas, la política canaliza fondos hacia servicios de laboratorio y automatización de procesos, mejorando el control de calidad local. Al vincular los desembolsos a normas de contenido doméstico, el gobierno también protege al mercado de fertilizantes con micronutrientes de Rusia de las perturbaciones de las importaciones.

Rápido cambio hacia formulaciones queladas para suelos de Chernozem ácidos

En suelos con un pH inferior a 6,0, los quelatos EDTA y DTPA ofrecen ganancias de rendimiento en girasol del 5-8% sobre las sales de sulfato[2].Equipo de Investigación, "Resultados del Ensayo de Formulaciones Queladas," e3s-conferences.org. Dicha eficacia persuade a los agricultores a pagar la prima de precio del 20-30% asociada a los productos quelados. A medida que la acidificación se extiende en los distritos del sur, impulsada por el cultivo intensivo y la fertilización a base de amonio, la demanda de quelatos supera el 12% de crecimiento anual entre los grandes holdings. Las empresas químicas nacionales han iniciado síntesis piloto de EDTA para reducir la dependencia de las importaciones denominadas en dólares, una medida proyectada para reducir la volatilidad de costos. Mientras tanto, los institutos agronómicos publican estudios de caso que muestran el retorno de inversión de los quelatos, fomentando una rápida difusión del conocimiento.

Auge de la superficie cultivada con girasol y soja

Las hectáreas de oleaginosas en Krasnodar, Rostov y Volgogrado se expandieron en 1 millón entre 2024 y 2025, impulsando un incremento anual del 7% en el consumo de zinc y boro[3]Servicio Federal de Estadística del Estado, "Estadísticas de superficie cultivada con oleaginosas," rosstat.gov.ru. La rentabilidad de las exportaciones de aceite de girasol y los contratos de soja con procesadores asiáticos impulsa a los productores a ajustar los programas de micronutrientes que elevan el contenido de aceite y proteínas. Los ensayos de campo muestran penalizaciones de rendimiento de hasta el 25% en suelos deficientes en zinc no corregidos. Los distribuidores concentran activos de almacenamiento y entrega a granel en estos centros del sur, aprovechando los densos bolsillos de demanda. El auge diversifica las ventas regionales de fertilizantes alejándose del perfil centrado en el trigo, apoyando carteras de productos equilibradas.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La volatilidad del rublo infla los costos de insumos de EDTA y DTPA | -0.60% | Productores en todo el país | Corto plazo (≤ 2 años) |

| Baja concienciación y sensibilidad al precio entre las explotaciones pequeñas y medianas | -0.80% | Explotaciones rurales de menos de 1.000 ha | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos para micronutrientes líquidos hacia Siberia y el Extremo Oriente | -0.40% | Distritos de Siberia y el Extremo Oriente | Largo plazo (≥ 4 años) |

| Límites más estrictos de metales pesados de la UEEA | -0.30% | Comercio transfronterizo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del rublo infla los costos de insumos de EDTA y DTPA

Una caída del 20% del rublo en 2024 impulsó los precios del EDTA importado en un 18%, recortando los márgenes de los formuladores de quelatos[4] Banco Central de Rusia, "Revisión del mercado de divisas," cbr.ru. Las empresas disponen de herramientas de cobertura limitadas debido al acceso restringido a los mercados de divisas occidentales, lo que las obliga a trasladar los precios o sacrificar márgenes. Algunas se desplazan hacia importaciones vinculadas al yuan, pero eso solo divide en lugar de eliminar el riesgo cambiario. Los equipos financieros ahora elaboran proyecciones con ciclos presupuestarios más cortos, lo que dificulta la planificación de inversiones a varios años. Los distribuidores intermediarios responden acumulando existencias durante los picos del rublo, amplificando las oscilaciones de inventario. Hasta que las plantas domésticas de agentes quelantes alcancen escala, las fluctuaciones cambiarias siguen siendo un freno crítico para la rentabilidad.

Baja concienciación y sensibilidad al precio entre las explotaciones pequeñas y medianas

Menos del 30% de las explotaciones de menos de 1.000 hectáreas realizan análisis de micronutrientes en el suelo, lo que obstaculiza la adopción a pesar de las evidentes mejoras en el rendimiento. Los servicios de extensión agrícola luchan con una cobertura rural escasa, dejando a muchos productores sin conocimiento de las deficiencias latentes. Incluso cuando están informados, los flujos de caja ajustados hacen que los insumos especializados parezcan discrecionales, especialmente tras perturbaciones climáticas. Las empresas de fertilizantes han lanzado parcelas de demostración y camionetas con laboratorios móviles de suelos, pero escalar dicha difusión es costoso. Las compras cooperativas podrían ayudar a agrupar la demanda, aunque los obstáculos de gobernanza dificultan una adopción generalizada. Sin un apoyo político o crediticio más profundo, este segmento sigue siendo un cuello de botella para el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Producto: El Zinc Lidera la Demanda del Mercado Mientras el Molibdeno Acelera el Crecimiento

El zinc representó el 33,8% de la participación del mercado de fertilizantes con micronutrientes de Rusia en 2025, consolidando su posición como la categoría de producto líder. La fuerte adopción en sistemas de producción de granos y oleaginosas, particularmente en regiones con suelos deficientes en nutrientes, continúa respaldando la demanda. El cobre sigue siendo un segmento significativo dentro del mercado, reflejando su importancia en la nutrición de cultivos y el manejo de enfermedades en trigo, girasol y otros cultivos de campo. El hierro mantiene una demanda estable, particularmente donde se requieren formulaciones queladas para mejorar la disponibilidad de nutrientes. El boro apoya el desarrollo reproductivo en cultivos hortícolas y oleaginosas, mientras que el manganeso está ganando terreno a través de programas de nutrición foliar dirigidos diseñados para optimizar el rendimiento de los cultivos.

La CAGR del 9,1% del molibdeno durante 2026 a 2031 supera a todos sus pares, debido a su papel crítico en el metabolismo del nitrógeno y la activación enzimática en leguminosas. Con la expansión del cultivo de soja y la creciente adopción de la fijación biológica de nitrógeno, el uso de molibdeno ha aumentado significativamente. A medida que la agronomía de precisión escala, las carteras de productos se diversifican, consolidando espacio para los micronutrientes de nicho dentro del mercado de fertilizantes con micronutrientes de Rusia en general.

Por modo de aplicación: la aplicación en suelo lidera, el fertirriego acelera

La aplicación al suelo capturó el 52,9% de la participación del mercado de fertilizantes con micronutrientes de Rusia en 2025, convirtiéndola en el segmento de aplicación más grande. Su primacía se deriva de la compatibilidad con los distribuidores convencionales y las bajas barreras técnicas, lo que permite que las mezclas granulares se incorporen a la distribución de NPK existente. La aspersión foliar tiene una participación menor pero está ganando relevancia entre los agricultores progresistas que adoptan sistemas basados en drones y formulaciones líquidas optimizadas para la absorción rápida por los tejidos y la recuperación ante el estrés.

La fertigación registra una sólida CAGR del 8,8% durante 2026 a 2031, impulsada por la introducción de nuevos sistemas de goteo y pivote central en clústeres de vegetales de alto valor. La entrega precisa de nutrientes a través de líneas de riego minimiza la lixiviación, aumentando así la eficiencia de uso y mejorando el cumplimiento ambiental. A medida que la consolidación agrícola continúa y los costos tecnológicos disminuyen, se proyecta que el tamaño del mercado de fertilizantes con micronutrientes de Rusia para los formatos de fertigación y foliar se amplíe, erosionando gradualmente el dominio granular mientras se mantiene el equilibrio general del valor del producto.

Por tipo de cultivo: los cultivos de campo sostienen la base del mercado

Los cultivos de campo representaron la mayor participación del mercado de fertilizantes con micronutrientes de Rusia, representando el 71,2% en 2025, lo que refleja el extenso cultivo de trigo, girasol y soja del país en su vasto paisaje agrícola. Las prácticas de gestión de nutrientes orientadas al rendimiento en estos cultivos de gran superficie respaldan una demanda constante de fertilizantes con micronutrientes, en particular productos utilizados para abordar las deficiencias de zinc y cobre.

Los cultivos hortícolas representaron un segmento más pequeño pero en expansión, respaldado por la producción de vegetales en invernadero y la modernización de huertos, mientras que las aplicaciones de césped y ornamentales permanecieron concentradas en el paisajismo urbano e instalaciones deportivas. Se proyecta que los cultivos hortícolas sean el segmento de mayor crecimiento, registrando una CAGR del 8,9% durante 2026–2031. El crecimiento está impulsado por las crecientes inversiones en cultivo protegido, sistemas de fertigación de precisión y producción de cultivos de mayor valor. Mientras tanto, se anticipa que las aplicaciones de césped y ornamentales se expandan de manera constante a medida que el gasto en espacios verdes municipales, proyectos de paisajismo e infraestructura recreativa continúe aumentando en los principales centros urbanos.

Análisis geográfico

El Distrito Federal Central encabeza el consumo nacional debido a los densos cinturones graneleros y la proximidad a los puertos que facilitan la logística de importación. Los suelos de Chernozem degradados aquí crean el mayor déficit abordable para el cobre y el zinc, y la amplia presencia de grupos agroalimentarios acelera la adopción de la aplicación de precisión. El Distrito Federal del Sur queda ligeramente por detrás, pero registra volúmenes similares gracias a la expansión del girasol y la soja, que demanda adiciones de boro y zinc para la calidad del aceite y las proteínas.

Los productores del Volga adoptan los micronutrientes como parte de los planes de modernización, elevando la penetración en las explotaciones mixtas de cultivos y ganadería. Por el contrario, Siberia y el Extremo Oriente sufren costos de flete que añaden USD 15-20 por tonelada a las entregas de líquidos, deprimiendo el uso de quelatos a pesar de las vastas extensiones cultivables. No obstante, la demanda china de soja del Extremo Oriente ofrece un impulso futuro que podría justificar la inversión en terminales. El enfoque en papa y vegetales de los distritos del noroeste sustenta programas intensivos de micronutrientes, compensando la menor superficie con mayores tasas de aplicación. En conjunto, la diversidad regional configura un mercado de fertilizantes con micronutrientes de Rusia que se agrupa en torno a los focos de degradación del suelo y los corredores logísticos.

Panorama competitivo

Una alta fragmentación caracteriza al mercado de fertilizantes con micronutrientes de Rusia, donde los cinco principales proveedores poseen solo una pequeña participación combinada. Yara lidera gracias al soporte agronómico integrado y a una amplia cobertura de SKU. La posición de ICL Group refleja el aprovechamiento de los flujos integrados de fosfato para mezclas especializadas, mientras que la fortaleza de EuroChem resulta de su producción nacional y sus almacenes en todo el país.

La estrategia gira en torno a la integración vertical y los servicios de asesoría. EuroChem despliega laboratorios móviles de suelos que generan ventas adicionales de soluciones a medida. Los participantes nacionales como UralChem explotan el impulso de la sustitución de importaciones para competir en precio con los puntos de referencia extranjeros mientras cumplen las normas de calidad de la UEEA. Surgen alianzas tecnológicas, ejemplificadas por el memorándum de Acron Group con Haldor Topsoe para integrar rutas de procesos de bajo carbono. Las perspectivas de consolidación aumentan a medida que crecen los costos de cumplimiento normativo, posicionando a las empresas con abundante capital para absorber a especialistas de nicho y expandir la presencia en el mercado de fertilizantes con micronutrientes de Rusia hacia las zonas del este desatendidas.

Líderes de la industria de fertilizantes con micronutrientes de Rusia

-

Yara

-

ICL Group Ltd

-

EuroChem Group

-

J.M. Huber Corporation (Biolchim SPA)

-

Mivena

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: El lanzamiento de la nueva planta de zinc Ozernoye de Rusia mejora las capacidades de producción doméstica. Se proyecta que la planta alcance su plena capacidad en 2025 y procesará hasta 6 millones de toneladas de mineral de zinc, produciendo 600.000 toneladas métricas de concentrado con un contenido de zinc del 53%. El aumento del suministro doméstico de Ozernoye apoya la producción de fertilizantes enriquecidos con zinc. Este desarrollo posiciona a Rusia para desempeñar un papel más significativo en el mercado global de fertilizantes con micronutrientes a medida que la escasez de zinc se intensifica en otros lugares, particularmente en países importadores clave como China.

- Febrero de 2024: La colaboración de PhosAgro con la Asociación Mundial de Suelos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) apoya la evaluación del suelo y las prácticas de gestión sostenible del suelo, beneficiando a miles de agricultores en Rusia y en todo el mundo. La iniciativa implementa medidas de recarbonización del suelo para mejorar la salud y la fertilidad del suelo. Las mejores condiciones del suelo apoyan el desarrollo de laboratorios de suelos y la capacitación de agricultores, aumentando la concienciación y la adopción de fertilizantes con micronutrientes en Rusia.

- Diciembre de 2024: La producción de fertilizantes de Rusia superó los 63 millones de toneladas métricas en 2024, lo que representa un aumento del 6-7% respecto al año anterior, mientras que las exportaciones alcanzaron un récord de 40 millones de toneladas métricas, con los envíos a Asia aumentando un 60% interanual, según la Asociación Rusa de Productores de Fertilizantes (RAPU). Los programas de inversión y construcción en curso que se extienden hasta 2025 mejoran la capacidad de producción de fertilizantes de Rusia y apoyan el desarrollo de fertilizantes con micronutrientes.

Alcance del informe del mercado de fertilizantes con micronutrientes de Rusia

El mercado de fertilizantes con micronutrientes de Rusia está segmentado por producto (boro, cobre, hierro, manganeso, molibdeno, zinc y otros), por modo de aplicación (fertirriego, foliar y suelo) y por tipo de cultivo (cultivos de campo, cultivos hortícolas y césped y ornamentales). El informe ofrece el tamaño del mercado tanto en valor de mercado (USD) como en volumen de mercado (toneladas).

| Boro |

| Cobre |

| Hierro |

| Manganeso |

| Molibdeno |

| Zinc |

| Otros |

| Fertirriego |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Por producto | Boro |

| Cobre | |

| Hierro | |

| Manganeso | |

| Molibdeno | |

| Zinc | |

| Otros | |

| Por modo de aplicación | Fertirriego |

| Foliar | |

| Suelo | |

| Por tipo de cultivo | Cultivos de campo |

| Cultivos hortícolas | |

| Césped y ornamentales |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos de fibra. Horticultura: frutas, vegetales, cultivos de plantación y especias, césped y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante especializado | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, de forma foliar y mediante fertirriego. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, nim, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten tanto en fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas que incluyen líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertirriego. |

| Fertirriego | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microrriego, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma de líquido gaseoso. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo con un porcentaje menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la distribución al voleo, la colocación en surcos, la incorporación al suelo mediante arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertirriego. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso importante, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción