Tamaño y Participación del Mercado de Fertilizantes Líquidos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

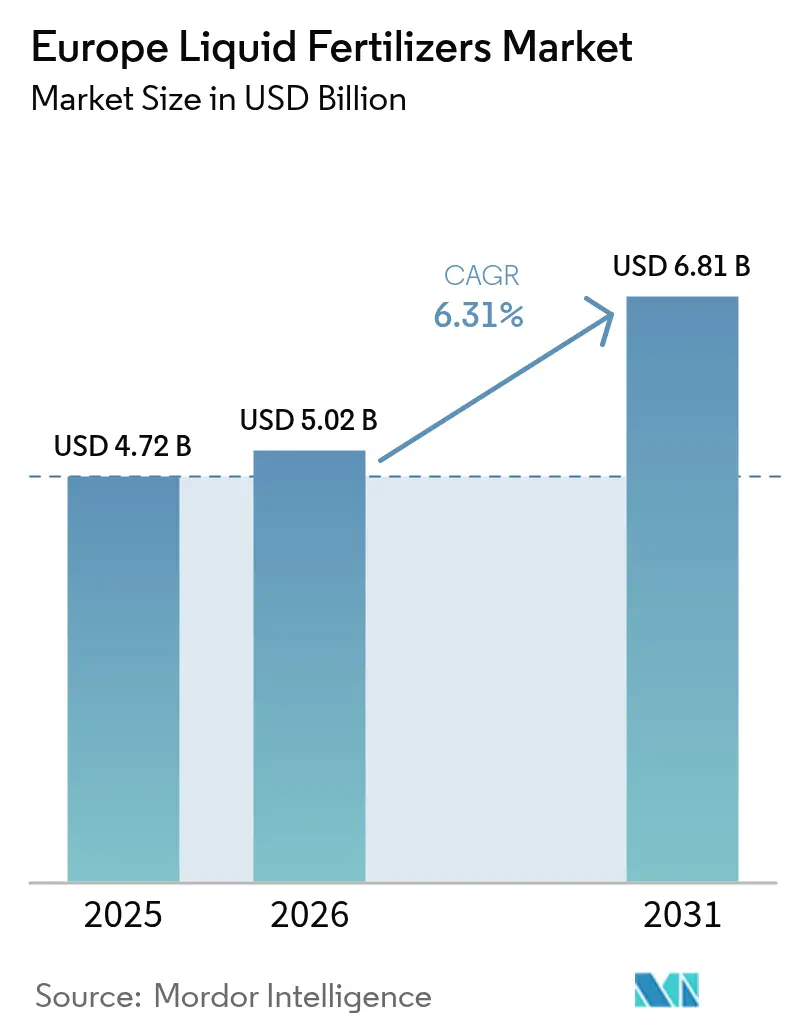

| Tamaño del mercado en el año base (2025) | 4.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Líquidos en Europa por Mordor Intelligence

El tamaño del mercado de fertilizantes líquidos en Europa en 2026 se estima en USD 5,02 mil millones, creciendo desde el valor de 2025 de USD 4,72 mil millones con proyecciones para 2031 que muestran USD 6,81 mil millones, creciendo a una CAGR del 6,31% durante 2026-2031. La creciente adopción de herramientas de agricultura de precisión, la creciente presión para reducir las pérdidas de nutrientes y los eco-esquemas vinculados a la política agrícola común (PAC) han alineado los objetivos de política y rentabilidad, acelerando la demanda de formulaciones líquidas de alta eficiencia. La contracción de la tierra arable per cápita en las economías occidentales centrales, combinada con estrictos límites de calidad del agua, impulsa a los agricultores hacia sistemas de fertigación que maximizan la eficiencia en el uso de nutrientes. Las innovaciones impulsadas por la tecnología, como las válvulas de microdosificación en línea, los caudalímetros conectados a la nube y los pulverizadores guiados por GPS, están logrando un crecimiento de adopción de dos dígitos en los centros de invernadero donde la política agrícola común (PAC) representa una parte desproporcionada del gasto discrecional en insumos para cultivos. La inversión paralela en amoníaco bajo en carbono y producción de nitratos posiciona a los fabricantes nacionales para compensar el impacto en costos del inminente Mecanismo de Ajuste en Frontera por Carbono, salvaguardando el suministro a largo plazo para el mercado de fertilizantes líquidos en Europa.

Conclusiones Clave del Informe

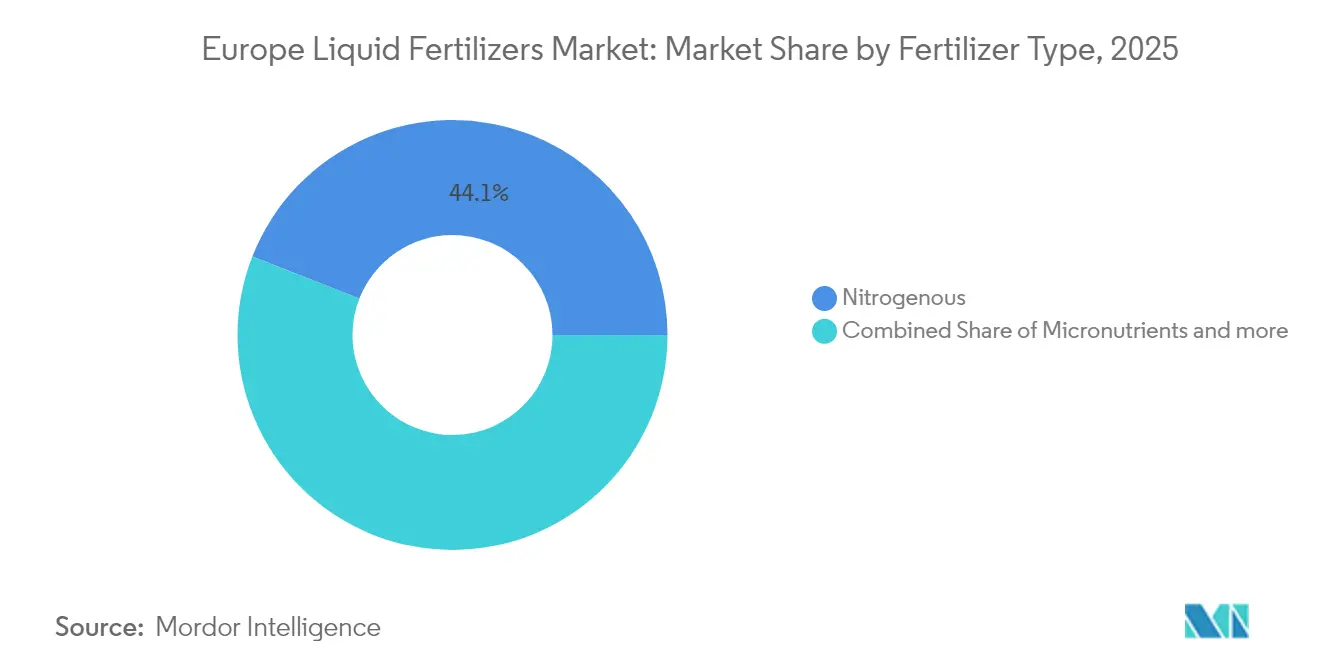

- Por tipo de fertilizante, los productos nitrogenados capturaron el 44,05% de la participación del mercado de fertilizantes líquidos en Europa en 2025, mientras que los micronutrientes avanzan a una CAGR del 8,22% hasta 2031.

- Por modo de aplicación, la fertigación representó el 50,62% del tamaño del mercado en 2025, con la aplicación foliar expandiéndose a una CAGR del 8,86% hasta 2031.

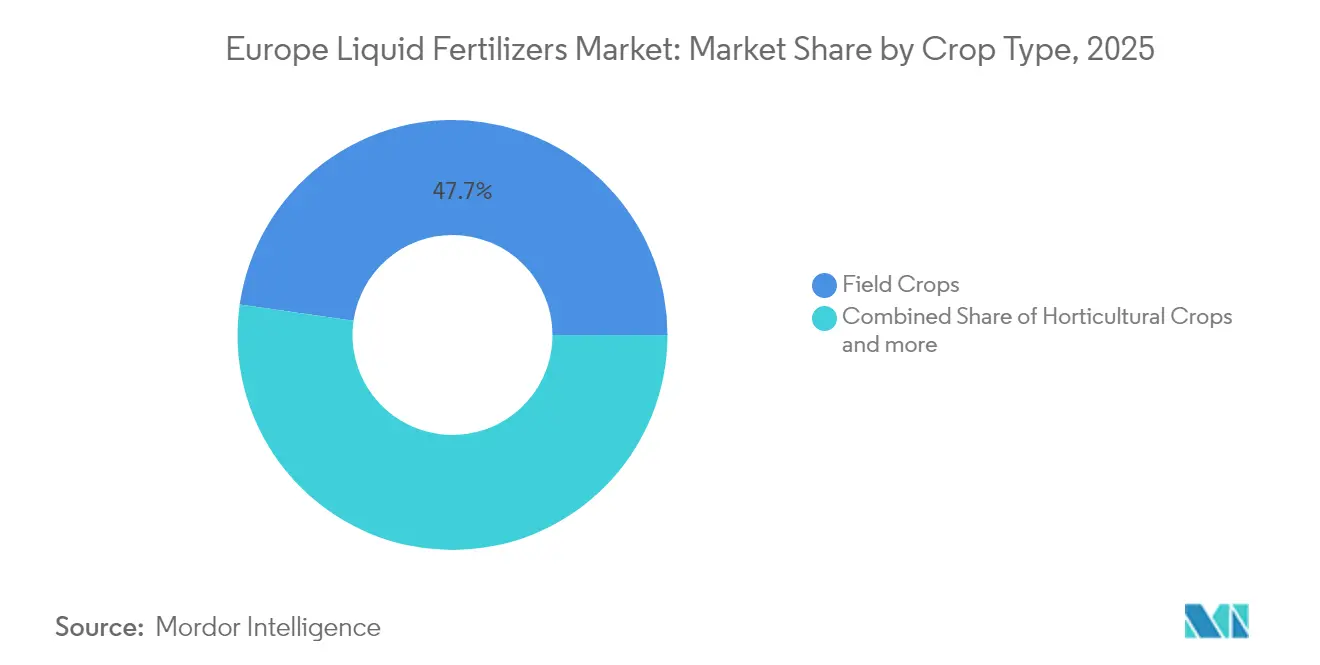

- Por tipo de cultivo, los cultivos de campo representaron el 47,74% del tamaño del mercado de fertilizantes líquidos en Europa en 2025, mientras que los cultivos hortícolas avanzan a una CAGR del 7,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes Líquidos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Optimización del rendimiento mediante agricultura de precisión | +1.8% | Países Bajos, Alemania y Francia | Mediano plazo (2-4 años) |

| Reducción de la tierra arable per cápita | +1.2% | Europa Occidental, especialmente Países Bajos y Bélgica | Largo plazo (≥ 4 años) |

| Incentivos de reforma de la Política Agrícola Común (PAC) gubernamental | +1.5% | Todos los estados miembros de la UE, liderados por Francia y Alemania | Corto plazo (≤ 2 años) |

| Auge de los sistemas de microdosificación de liberación controlada | +0.9% | Regiones de invernadero de Países Bajos, España y Alemania | Mediano plazo (2-4 años) |

| Transición hacia nutrición de invernadero con bajo contenido de sal | +0.7% | Países Bajos, España y Bélgica | Mediano plazo (2-4 años) |

| Hojas de ruta corporativas de fertilizantes con cero emisiones netas | +0.6% | A nivel de la UE, con mayor presencia en Alemania y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Optimización del Rendimiento Mediante Agricultura de Precisión

Los sistemas de aplicación de fertilizantes líquidos a tasa variable están transformando la agricultura de precisión europea, logrando mejoras en la eficiencia del uso del nitrógeno del 15-20% en comparación con las aplicaciones sólidas en superficie. La combinación de pulverizadores guiados por GPS con tecnología de detección del suelo en tiempo real permite la aplicación de nutrientes específica por campo que se alinea con los patrones de absorción de los cultivos, minimizando la sobreaplicación en zonas de baja productividad mientras se mantiene una nutrición óptima en áreas de alto rendimiento. Los Países Bajos lideran la adopción de la agricultura de precisión, con más del 60% de los agricultores comerciales implementando estas tecnologías debido a las limitaciones de tierra y las estrictas regulaciones ambientales sobre pérdidas de nutrientes. El Programa Europa Digital de la Comisión Europea ha asignado EUR 1.300 millones (USD 1.400 millones) para iniciativas de transformación digital en 2024, con financiación sustancial dirigida hacia proyectos de digitalización agrícola que apoyan la gestión precisa de fertilizantes[1]Fuente: Comisión Europea, "Programa Europa Digital," digital-strategy.ec.europa.eu .

Reducción de la Tierra Arable Per Cápita

La base de tierra agrícola europea está disminuyendo un 0,3% anualmente debido a la urbanización y las pérdidas de productividad relacionadas con el clima, lo que aumenta la demanda de fertilizantes líquidos de alto análisis para maximizar la entrega de nutrientes por hectárea. En España, la tierra arable per cápita disminuyó de 0,24 hectáreas en 2020 a 0,25 hectáreas en 2024, lo que obliga a los agricultores a optimizar la productividad mediante programas intensivos de fertilización líquida. Estas limitaciones de tierra impulsan la adopción de formulaciones líquidas concentradas que contienen más de 400 kg de N+P2O5+K2O por metro cúbico, lo que reduce las necesidades de almacenamiento mientras mantiene la flexibilidad de aplicación. En 2024, el sector de horticultura protegida de Bélgica aumentó su consumo de fertilizantes líquidos en un 18% a medida que los agricultores realizaron la transición hacia sistemas de producción sin suelo que dependen de soluciones de nutrientes líquidos[2]Fuente: OCDE/FAO, "Perspectivas Agrícolas OCDE-FAO 2024-2033," doi.org . La necesidad de maximizar los rendimientos por unidad de área continúa generando demanda de formulaciones líquidas de alto rendimiento que apoyan los sistemas de cultivo intensivo y la producción durante todo el año.

Incentivos de Reforma de las Prácticas Agrícolas Comunes (PAC) Gubernamentales

Los eco-esquemas de la Política Agrícola Común (PAC) 2023-2027 marcan un cambio significativo en los subsidios agrícolas europeos al incentivar prácticas agrícolas ambientalmente sostenibles, incluida la aplicación precisa de fertilizantes líquidos. Los programas ofrecen pagos directos que oscilan entre EUR 50-150 por hectárea (USD 55-165 por hectárea) a los agricultores que implementen planes de gestión de nutrientes que reduzcan la escorrentía y mejoren la salud del suelo. Francia ha asignado EUR 2.100 millones (USD 2.300 millones) a los eco-esquemas de la PAC en 2024. Los sistemas de fertigación líquida califican para tasas de pago más altas debido a su colocación precisa de nutrientes y menores pérdidas por volatilización. En cuencas hidrográficas sensibles, el marco político prioriza las formulaciones líquidas sobre las alternativas granulares, creando una demanda impulsada por la regulación. Los agricultores alemanes que participan en eco-esquemas demostraron esta tendencia con tasas de adopción un 23% más altas de sistemas de fertilizantes líquidos en 2024, lo que indica el impacto de los incentivos de política en la adopción del mercado[3]Fuente: Comisión Europea, "PAC 2023-27," agriculture.ec.europa.eu.

Auge de los Sistemas de Microdosificación de Liberación Controlada

Las válvulas de dosificación en línea y los sistemas de inyección de liberación controlada mejoran la aplicación de fertilizantes líquidos al permitir una entrega precisa de nutrientes que se alinea con los patrones de absorción de las plantas durante la temporada de crecimiento. Los Países Bajos se centran en reducir las pérdidas de fertilizantes mediante sistemas de microdosificación en comparación con los programas de fertigación convencionales, lo que resulta en una mejor uniformidad del cultivo y calidad del rendimiento. Estos sistemas se conectan a la infraestructura de riego existente para proporcionar entrega automatizada de nutrientes basada en la etapa de crecimiento de la planta, las condiciones ambientales y los niveles de humedad del suelo, lo que reduce los costos laborales y optimiza la eficiencia de los fertilizantes. La adopción de la tecnología está aumentando en las regiones de horticultura intensiva de España, donde la escasez de agua y las regulaciones ambientales requieren métodos de aplicación de precisión que reduzcan el desperdicio y el impacto ambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de superficie de agricultura ecológica | -1.4% | Austria, Suecia y Dinamarca | Largo plazo (≥ 4 años) |

| Altos costos logísticos para líquidos a granel | -0.8% | Europa del Este y territorios insulares | Corto plazo (≤ 2 años) |

| Riesgo del arancel de ajuste en frontera por carbono de la Unión Europea | -0.6% | Mercados orientales dependientes de importaciones | Mediano plazo (2-4 años) |

| Alternativas foliares biológicas emergentes | -0.5% | Segmentos premium de Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Superficie de Agricultura Ecológica

En el marco de la Estrategia De la Granja a la Mesa de la Unión Europea, el objetivo para las tierras agrícolas ecológicas se ha fijado para aumentar del 10,5% en 2022 al 25% para 2030. Este cambio plantea desafíos para la demanda de fertilizantes líquidos sintéticos, ya que los productores ecológicos recurren a fuentes de nutrición biológicas y de base mineral. Austria lidera esta transición con un 26,5% de superficie ecológica en 2024, seguida de Suecia con un 20,8%, lo que demuestra la viabilidad de la conversión ecológica a gran escala que reduce el consumo de fertilizantes sintéticos. El proceso de transición ecológica generalmente implica un período de conversión de 3 años durante el cual los agricultores reducen gradualmente los insumos sintéticos mientras desarrollan la actividad biológica del suelo, creando una destrucción temporal de la demanda de fertilizantes líquidos en las regiones en conversión. El impacto neto en el mercado varía según la región, con áreas agrícolas intensivas como España, Francia, Alemania, Italia y el Reino Unido manteniendo una fuerte demanda de fertilizantes líquidos a pesar de la expansión ecológica, mientras que las regiones de agricultura extensiva experimentan una reducción de la demanda más pronunciada.

Altos Costos Logísticos para Líquidos a Granel

Los costos de transporte de fertilizantes líquidos han aumentado un 12% anualmente desde 2022, impulsados por la volatilidad de los precios del combustible y los requisitos de manejo especializado que limitan la flexibilidad de envío en comparación con los fertilizantes sólidos. El transporte de líquidos a granel requiere camiones cisterna y vagones de ferrocarril dedicados que no pueden reutilizarse fácilmente para otras cargas, lo que crea restricciones de capacidad durante las temporadas pico de aplicación que elevan las tarifas de flete. La red de transporte de productos químicos líquidos especializados del Grupo Bertschi demuestra los requisitos de infraestructura para la distribución eficiente de fertilizantes líquidos, pero las limitaciones de capacidad durante los períodos de aplicación de primavera crean cuellos de botella que restringen el crecimiento del mercado. Las instalaciones regionales de almacenamiento y mezcla están emergiendo como activos estratégicos para reducir los costos de transporte y mejorar la flexibilidad de la cadena de suministro, aunque los requisitos de capital limitan la inversión a los actores más grandes con suficientes economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fertilizante: Los Productos Nitrogenados Mantienen el Dominio

La categoría nitrogenada retuvo el 44,05% de la participación de mercado de 2025 dentro del mercado de fertilizantes líquidos en Europa, subrayando la centralidad de la gestión del nitrógeno para la producción de cereales y colza. La amplia compatibilidad con los controladores de tasa variable garantiza la estabilidad continua de la participación incluso cuando las revisiones de la PAC (Política Agrícola Común) endurecen los límites de emisiones de amoníaco. Los líquidos complejos atraen a las granjas mixtas que buscan una entrega de nutrientes en una sola pasada, mientras que las mezclas simples de micronutrientes abordan las deficiencias localizadas de oligoelementos.

A medida que los análisis de suelo revelan cada vez más deficiencias de zinc y boro que amenazan la calidad del grano, el nicho de micronutrientes, que crece a una CAGR del 8,22%, está en posición de ganar. Los productores están lanzando líquidos de hierro quelado y zinc con Ácido Etilendiaminotetraacético (EDTA) que alcanzan primas de precio del 15-20% sobre los grados de productos básicos, impulsando el crecimiento del valor dentro del tamaño del mercado de fertilizantes líquidos en Europa. Las líneas especiales de fosfonato de potasio también apuntan a la supresión de enfermedades radiculares, añadiendo beneficios agronómicos funcionales que amplían el alcance del mercado más allá de la nutrición por sí sola. Colectivamente, estos avances consolidan el segmento de tipo de fertilizante como un ámbito privilegiado para estrategias de premiumización que amplían el mercado de fertilizantes líquidos en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Aplicación: La Fertigación Lidera, la Aplicación Foliar Crece Rápidamente

Los sistemas de fertigación representaron el 50,62% del tamaño del mercado de 2025, ya que los invernaderos y los huertos de regadío integran el control de nutrientes y agua en una sola plataforma. Los microaspersores y las líneas de goteo mezclan concentrados líquidos al instante, logrando ahorros del 20-30% frente a los métodos de aplicación en superficie y reduciendo la lixiviación en zonas vulnerables a los nitratos. Las subvenciones gubernamentales para la eficiencia hídrica aceleran aún más la adopción, consolidando la posición de la fertigación en la participación del mercado de fertilizantes líquidos en Europa.

La aplicación foliar, aunque actualmente menor, registra una CAGR del 8,86% hasta 2031, impulsada por agricultores especializados que buscan una corrección rápida de deficiencias y mejoras en la calidad del acabado de los frutos. Los paquetes avanzados de surfactantes mejoran la adhesión foliar y reducen las pérdidas por evaporación, ampliando el alcance foliar desde la recuperación de micronutrientes hasta la suplementación de macronutrientes durante las etapas de llenado del grano. Los proveedores de equipos ahora combinan pulverizadores de tasa variable con medidores de clorofila portátiles, ajustando los ciclos de retroalimentación que garantizan una sincronización precisa. El crecimiento dual de los canales de fertigación y aplicación foliar diversifica los ingresos y amortigua el mercado de fertilizantes líquidos en Europa frente a la volatilidad de los precios de los insumos.

Por Tipo de Cultivo: Horticultura la Más Rápida, Cultivos de Campo los Más Grandes

Los cultivos de campo representaron el 47,74% del tamaño del mercado de fertilizantes líquidos en Europa en 2025, reflejando la vasta superficie de trigo, cebada y colza de la región. La agronomía específica por tarea impulsa la adopción, donde las aplicaciones fraccionadas de nitrógeno adaptadas a la fenología sostienen los rendimientos mientras mantienen a raya las penalizaciones por escorrentía de nitratos. En un intento por fortalecer la fidelidad en este canal de alto volumen, los proveedores de servicios ahora ofrecen paquetes integrales de cartografía de nutrientes. Estos paquetes integran a la perfección el escaneo del suelo, algoritmos avanzados de recomendación y mezclas de nutrientes personalizadas. Las aplicaciones en cultivos de campo están evolucionando hacia sistemas de tasa variable que optimizan la aplicación de nitrógeno basándose en la variabilidad del suelo y la cartografía del potencial de rendimiento, reduciendo los costos de insumos mientras se mantiene la productividad.

Los cultivos hortícolas representan el segmento de más rápido crecimiento con una CAGR del 7,46% hasta 2031, impulsado por la expansión de la producción en invernadero, el cultivo de hortalizas especiales y los sistemas de producción frutícola que exigen una gestión precisa de nutrientes y una calidad de cultivo premium. La rápida expansión del segmento hortícola refleja la demanda de los consumidores de productos frescos durante todo el año y las ventajas económicas de la agricultura en entornos controlados en los mercados europeos con altos costos de tierra y restricciones ambientales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Alemania y Francia juntas contribuyen aproximadamente el 34% del consumo regional, ya que las grandes granjas buscan un seguro de rendimiento ante el endurecimiento de los umbrales de la directiva de nitratos. Los subsidios estatales para la tecnología de tasa variable y la adquisición de fertilizantes bajos en carbono crean un sólido efecto de arrastre que ancla el mercado de fertilizantes líquidos en Europa. Los Países Bajos, a pesar de su territorio limitado, ejercen una influencia desproporcionada en las tendencias tecnológicas. Sus complejos de invernaderos promedian eficiencias en el uso de nutrientes un 40% por encima de la media de la UE, estableciendo puntos de referencia ampliamente emulados desde Dinamarca hasta Polonia. Los grupos de I+D neerlandeses canalizan EUR 5.200 millones (USD 5.700 millones) hacia la agricultura en entornos controlados, amplificando los pedidos ascendentes de concentrados de fertigación de precisión.

España e Italia representan mercados de alto crecimiento impulsados por la expansión de la agricultura de regadío y la producción de cultivos especiales que exige una gestión precisa de nutrientes. El clima mediterráneo de España y los problemas de escasez de agua favorecen los sistemas de fertilizantes líquidos que se integran con tecnologías de riego eficientes, mientras que el diverso paisaje agrícola de Italia, desde las operaciones intensivas del Valle del Po hasta la producción frutícola especializada del sur, crea patrones de demanda variados. Los mercados de Europa del Este, incluidos Polonia y la República Checa, muestran una adopción acelerada a medida que los beneficios de la adhesión a la UE y los subsidios de la Política Agrícola Común (PAC) apoyan la modernización agrícola y las inversiones en tecnología de agricultura de precisión. Los menores costos laborales de la región y la expansión de las exportaciones agrícolas crean incentivos económicos para la adopción de fertilizantes líquidos que mejoran la productividad.

El Reino Unido mantiene un crecimiento estable tras el Brexit al reflejar las normas de nitratos de la Unión Europea mientras experimenta con esquemas de contratación de carbono que favorecen las formulaciones líquidas de bajas emisiones. Los países nórdicos priorizan la expansión de la superficie agrícola ecológica, moderando el crecimiento en volumen pero apoyando la demanda de nicho de soluciones de nutrientes líquidos certificados. En conjunto, la diversidad geográfica amortigua la ciclicidad y estabiliza los flujos de ingresos para los participantes en el mercado de fertilizantes líquidos en Europa.

Panorama regulatorio

El mercado europeo de fertilizantes líquidos opera bajo el Reglamento de Productos Fertilizantes de la UE, Reglamento (UE) 2019/1009, que establece requisitos de seguridad, calidad y etiquetado para los productos fertilizantes de la UE y respalda el marcado CE para el acceso al mercado transfronterizo. En septiembre de 2024, la Comisión Europea reforzó las vías de conformidad mediante la Decisión de Ejecución (UE) 2024/2387, que hace referencia a las normas armonizadas (EN 17816:2023 y EN 17817:2023) que otorgan una presunción de conformidad para los métodos clave de determinación de propiedades y cantidades de producto utilizados por fabricantes e importadores que suministran soluciones nutritivas líquidas.

El cumplimiento del etiquetado avanza hacia formatos digitales bajo el Reglamento (UE) 2024/2516 (18 de septiembre de 2024), que introdujo disposiciones de etiquetado digital para productos fertilizantes, con especificaciones técnicas adicionales vinculadas a actos delegados previstos para el 1 de mayo de 2027. La política comercial y de suministro también cambió en 2026, con un Plan de Acción sobre Fertilizantes de la Comisión Europea adoptado en mayo de 2026 y el Reglamento (UE) 2026/1181 del Consejo (22 de mayo de 2026) que suspende temporalmente durante un año los derechos del Arancel Aduanero Común sobre determinados insumos y fertilizantes nitrogenados (incluidos la urea y el amoníaco), excluyendo las importaciones procedentes de Rusia y Bielorrusia. Esto afecta a las estrategias de abastecimiento y a la base de costos de la producción y mezcla de fertilizantes nitrogenados líquidos en Europa.

Panorama Competitivo

El mercado europeo de fertilizantes líquidos exhibe una fragmentación moderada, con actores que incluyen Yara International ASA, EuroChem Group AG, ICL Group Ltd, CF Industries Holdings Inc. y Grupa Azoty S.A. Los líderes del mercado aprovechan estrategias de integración vertical que abarcan la producción de materias primas, la formulación y las redes de distribución, mientras que los actores más pequeños capturan valor a través de productos especializados y capacidades de servicio localizadas. La adopción de tecnología sirve como un diferenciador competitivo clave, con empresas que invierten en sistemas de aplicación de precisión, formulaciones de liberación controlada y plataformas de agricultura digital que mejoran las relaciones con los clientes y alcanzan precios premium.

Las alianzas estratégicas redefinen las líneas competitivas. El complejo de amoníaco verde de FertigHy, respaldado por InVivo, posiciona a la agricultura francesa para un diez por ciento del suministro doméstico de nitrógeno bajo en carbono para 2030, desplazando el poder de compra hacia los actores que aseguran contratos de compra anticipada. Anglo American profundizó los derechos de distribución con Cefetra para POLY4, introduciendo un competidor de polihalita multinutriente en un mercado históricamente dominado por soluciones NPK. Las solicitudes de patentes en torno a la microencapsulación y los procesos de liberación controlada aumentaron un 18% en 2024 en la Oficina Europea de Patentes, lo que señala una continua intensidad en I+D.

Con el certificado de gases de efecto invernadero ISO 14064 y el cumplimiento de REACH en mano, las empresas pueden navegar el comercio transfronterizo sin dificultades. En contraste, los importadores más pequeños enfrentan la amenaza de erosión de márgenes a medida que entran en vigor los aranceles del Mecanismo de Ajuste en Frontera por Carbono (CBAM). Las plataformas de agronomía digital actúan como interfaces de cliente fidelizadoras; las empresas que combinan sensores de suelo, prospección remota y mezclas líquidas personalizadas registran tasas de renovación más altas. El campo competitivo sigue siendo dinámico, con listas de seguimiento de Fusiones y Adquisiciones centradas en mezcladoras regionales que añaden capacidad logística de última milla para atender el mercado de fertilizantes líquidos en Europa en rápida evolución.

Líderes de la Industria de Fertilizantes Líquidos en Europa

Yara International ASA

EuroChem Group AG

ICL Group Ltd

CF Industries Holdings Inc.

Grupa Azoty S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Novedades recientes del sector

- Julio de 2026: Yara International ASA anunció un acuerdo para adquirir la planta de producción de Gulf Coast Ammonia (GCA) en Texas City, Texas, por 1300 millones de dólares estadounidenses. El acuerdo amplía el acceso de Yara al amoníaco, una materia prima clave para las soluciones nitrogenadas utilizadas en fertilizantes líquidos. También refuerza la seguridad de suministro y el posicionamiento de costos de los productos nitrogenados comercializados a nivel mundial.

- Marzo de 2026: ICL Group Ltd inauguró una nueva planta de fabricación de fertilizantes especializados en Maharashtra, India, para producir fertilizantes solubles en agua. La ampliación de la capacidad de fabricación refuerza la resiliencia de la cadena de suministro especializada de ICL y puede mejorar la disponibilidad de productos y la flexibilidad logística para atender la demanda de nutrición líquida y soluble en toda su cartera más amplia.

- Septiembre de 2024: Grupa Azoty S.A. lanzó RSM OPTIMA, una solución mejorada de nitrato de urea y amonio (UAN) enriquecida con cobre, boro y molibdeno. La formulación fortificada con micronutrientes se dirige a programas de nutrición líquida premium y favorece la diferenciación en sistemas foliares y de fertirriego, donde los agricultores valoran el suministro de múltiples nutrientes en menos pasadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los productos fertilizantes líquidos vendidos y utilizados en toda Europa, contabilizados en el punto en que el fertilizante se suministra a las explotaciones agrícolas y a los productores profesionales de cultivos para la nutrición de los cultivos.

Exclusiones del alcance: excluimos los fertilizantes vendidos principalmente en forma sólida o granulada, y también excluimos insumos agrícolas que no son fertilizantes, como pesticidas y enmiendas del suelo, que no proporcionan principalmente nutrientes a las plantas.

Descripción general de la segmentación

- Por Tipo de Fertilizante

- Complejo

- Simple

- Micronutrientes

- Nitrogenados

- Fosfatados

- Potásicos

- Macronutrientes Secundarios

- Por Modo de Aplicación

- Fertigación

- Aplicación Foliar

- Por Tipo de Cultivo

- Cultivos de Campo

- Cultivos Hortícolas

- Cultivos de Césped y Ornamentales

- Por Geografía

- Francia

- Alemania

- Italia

- Países Bajos

- Rusia

- España

- Reino Unido

- Ucrania

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base fáctica clara sobre la superficie de cultivo europea, las prácticas de aplicación de nutrientes y el contexto general de la política de fertilizantes, lo que a su vez determina los límites del modelo de dimensionamiento. Consultamos fuentes públicas como Eurostat para señales agrícolas y comerciales, FAOSTAT para el contexto de cultivos e insumos, y los ministerios de agricultura nacionales para actualizaciones de programas y uso que afectan a la adopción.

Para reducir la incertidumbre en materia de precios y suministro, también revisamos informes anuales de empresas, presentaciones para inversores y coberturas de prensa de buena reputación sobre los ciclos de precios de los fertilizantes y los cambios en la distribución. Paralelamente, se examinaron bases de datos de patentes para comprender la actividad de formulación, y se utilizaron bases de datos de envíos de importación y exportación de manera selectiva para verificar los movimientos transfronterizos cuando influyen de forma material en el suministro local. La lista de fuentes documentales anterior es meramente ilustrativa, y se utilizaron materiales públicos adicionales para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se fijan los precios, se venden y se aplican realmente los fertilizantes líquidos en el campo, ya que las afirmaciones de las etiquetas y las prácticas de los agricultores pueden diferir según el cultivo y el país. Conversamos con una combinación de fabricantes, distribuidores, agrónomos y grandes operadores agrícolas de toda Europa para poder ajustar los supuestos sobre las tasas de aplicación, la estacionalidad y la combinación de productos, verificándolos nuevamente antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25 % | Directivos (CXO): 16 % | |

| Nivel medio: 59 % | Líderes funcionales/de unidad: 41 % | |

| Actores más pequeños: 16 % | Gerentes: 43 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan la superficie de cultivo y los patrones de siembra a nivel de país para reconstruir el grupo de demanda abordable de aplicación líquida (incluidos el fertirriego y el uso foliar), que luego se traduce en valor utilizando rangos de precios observados. Para mantener el modelo fundamentado, lo corroboramos con verificaciones selectivas de abajo hacia arriba mediante muestras de ingresos de proveedores, comprobaciones de canales de distribución y cálculos sencillos de volumen por precio de venta promedio (ASP) para los principales grupos de productos.

Los insumos que más influyen en el modelo incluyen la superficie cultivada por grandes grupos de cultivos, la superficie irrigada y la penetración del fertirriego, la proporción de líquidos dentro del uso total de fertilizantes, la frecuencia de aplicación durante la temporada y los movimientos de precios a nivel de país para los líquidos de nitrógeno, fosfato, potasa y micronutrientes. Cuando los datos son escasos para países más pequeños, las lagunas se cubren con supuestos sustitutos basados en la similitud agronómica y los vínculos comerciales, y esos supuestos se vuelven a comprobar en llamadas con expertos locales.

Para la previsión, se utiliza el análisis de escenarios porque la demanda y los precios de los fertilizantes pueden variar con los costos energéticos, la regulación y los cambios de siembra impulsados por el clima. Se elaboran trayectorias de crecimiento para los casos base, de demanda más suave y de mayor adopción, que luego se ajustan utilizando un consenso basado en entrevistas sobre la rapidez con la que se expande el uso de líquidos en cultivos de alto valor y en cultivos protegidos.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones cruzadas con señales independientes, como la dirección del gasto total en fertilizantes, la estabilidad de la superficie cultivada y los ciclos de precios reportados, y luego se investigan las variaciones antes de la aprobación final. Si un país muestra un aumento o una caída inusual, volvemos a comprobar los factores subyacentes y recontactamos a los encuestados pertinentes para confirmar si se trata de un cambio real o de un artefacto del modelo.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios abruptos de precios, cambios de política o interrupciones del suministro. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente con supuestos coherentes a lo largo de toda la serie temporal.

Estimación del mercado europeo de fertilizantes líquidos de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para los fertilizantes líquidos en Europa a menudo no coinciden porque cada estudio toma sus propias decisiones sobre el momento, el tratamiento de la divisa y el nivel de precios que se está captando. Las diferencias también provienen de cómo se valoran los productos vendidos a través de distribuidores y de si los modos de aplicación, como el fertirriego y el uso foliar, se miden utilizando los mismos indicadores de demanda.

En este estudio, el ciclo de actualización es importante porque los ASP se reajustan a la misma ventana de divisa utilizada para el año base, y luego se verifican nuevamente utilizando señales de precios por país y validación mediante entrevistas, lo que ayuda a explicar por qué Mordor Intelligence muestra un valor de 2025 más alto que algunas cifras que parecen basarse en puntos de precio más antiguos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 4.72 B (2025) | |

| Editor de datos del sector A | USD 3.52 B (2025) | La estimación parece aplicar un cuadro de precios más bajo y un promedio de mayor duración que puede suavizar las fluctuaciones recientes de los precios de los fertilizantes europeos, lo que puede subestimar el valor cuando la combinación de productos líquidos se desplaza hacia mezclas de mayor contenido de nutrientes y especializadas. |

| Índice sindicado B | USD 3.48 B (2025) | La descripción del alcance es menos explícita en cuanto a si los márgenes de los distribuidores y la combinación completa de productos se contabilizan de manera coherente entre países, y la ventana de previsión más corta sugiere un menor reajuste de los ASP por país cuando cambian los tipos de cambio y los costos de los insumos. |

En conjunto, la dispersión se explica principalmente por el momento en que se fijan los precios, la forma en que se captura el valor a lo largo del canal y la coherencia con la que los países se reajustan a los mismos supuestos anuales. Al mantener los insumos rastreables a las señales de demanda de cultivos y al validar los cambios de precios y de combinación mediante verificaciones repetidas, el tamaño de mercado resultante se mantiene práctico de reproducir y más fácil de interpretar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fertilizantes líquidos en Europa en 2026?

El mercado está valorado en USD 5,02 mil millones en 2026.

¿Cuál es la CAGR proyectada para los fertilizantes líquidos en Europa hasta 2031?

Se pronostica una CAGR del 6,31% para 2026-2031.

¿Qué tipo de fertilizante lidera las ventas de líquidos en Europa?

Las soluciones nitrogenadas representan el 44,05% de los ingresos de 2025.

¿Por qué se prefiere la fertigación frente a la aplicación en superficie?

La fertigación combina nutrientes con el riego, reduciendo la escorrentía hasta en un 30% y mejorando la respuesta del cultivo.

¿Cómo influirá el Mecanismo de Ajuste en Frontera por Carbono en el suministro?

El Mecanismo de Ajuste en Frontera por Carbono eleva los costos de las importaciones con alto contenido de carbono, beneficiando a los productores nacionales que invierten en líneas de amoníaco bajo en carbono.

¿Qué segmento muestra el crecimiento más rápido?

La aplicación foliar avanza a una CAGR del 8,86% debido a la adopción en cultivos especiales.

Última actualización de la página el: