Tamaño y Participación del Mercado de Fertilizantes de Algas Marinas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

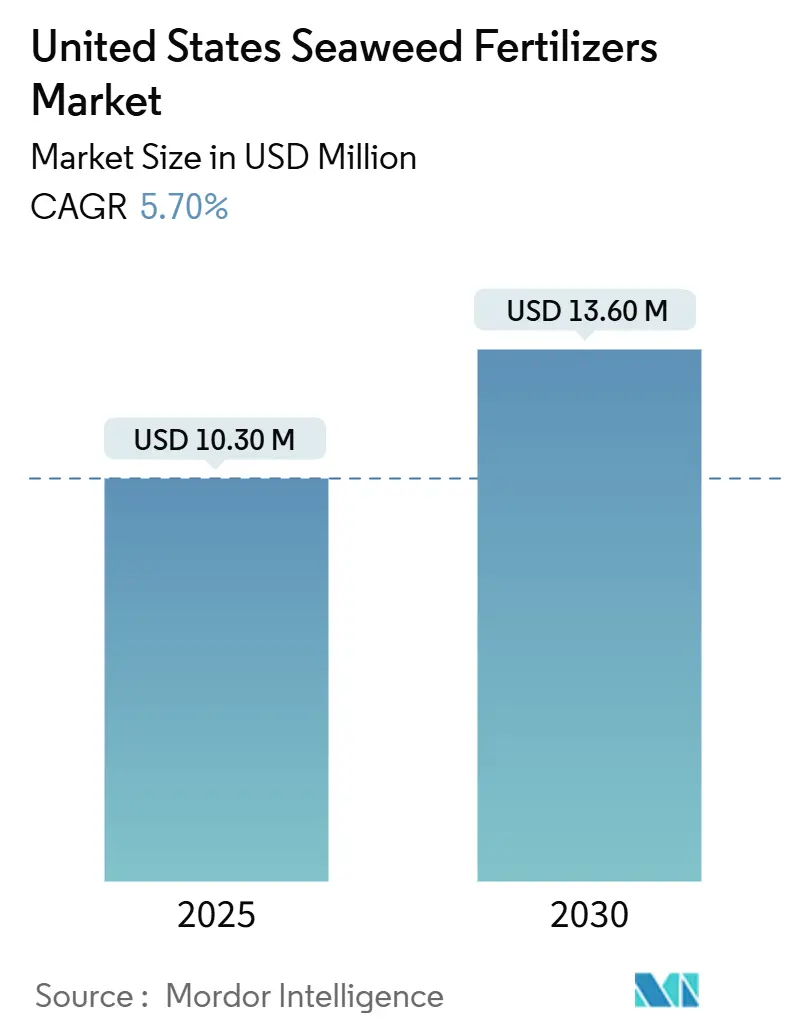

| Tamaño del Mercado (2025) | 10.30 Millones de dólares |

| Tamaño del Mercado (2030) | 13.60 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes de Algas Marinas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de fertilizantes de algas marinas de los Estados Unidos alcanzó los USD 10,3 millones en 2025 y se proyecta que aumente a USD 13,6 millones para 2030, registrando una CAGR estable del 5,7% durante el período de pronóstico. Esta trayectoria positiva refleja la alineación del segmento con el sector de fertilizantes en general, ya que las ventas de agricultura orgánica aumentaron a USD 69,7 mil millones en 2023, incluso cuando la superficie certificada cayó un 10,9% antes de 2023. Las formulaciones líquidas dominan actualmente el mercado de fertilizantes de algas marinas debido a la amplia familiaridad en el comercio minorista y en las explotaciones agrícolas; sin embargo, las innovaciones en polvo y gránulos están cerrando la brecha, impulsadas por menores costos de flete y compatibilidad con la fertigación. Las cadenas de suministro de algas marinas marrones sustentan las líneas de productos de los actores establecidos, mientras que los avances en algas verdes prometen nuevos atributos de rendimiento que resuenan entre los cultivadores de cultivos especializados que buscan primas de calidad. Los incentivos federales, el aumento de los costos de los fertilizantes sintéticos y el creciente estrés climático en las regiones de cultivos en hilera se combinan para fortalecer el argumento comercial a favor de los insumos a base de algas marinas tanto en la agricultura de alto valor como en la de grandes extensiones.

Conclusiones Clave del Informe

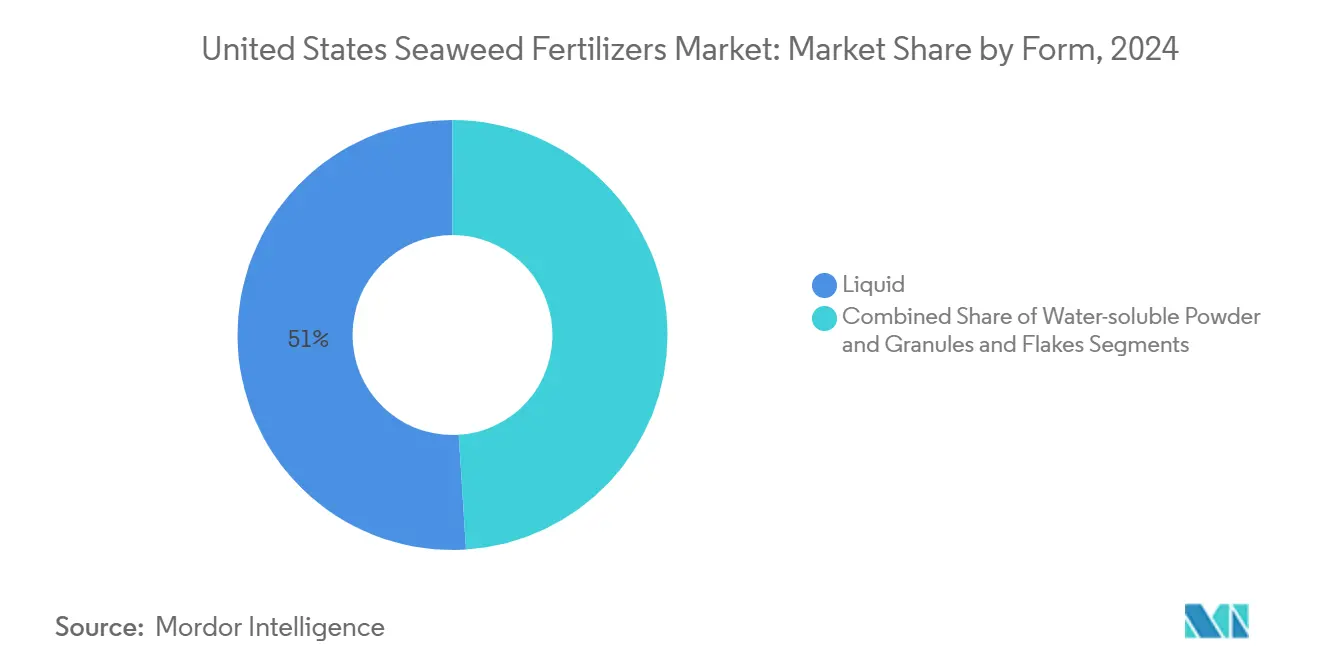

- Por forma, los productos líquidos representaron el 51% de la participación del mercado de fertilizantes de algas marinas de los Estados Unidos en 2024, mientras que el segmento de polvo soluble en agua y gránulos se proyecta que avance a una CAGR del 12,2% hasta 2030.

- Por especie de origen, las algas marrones lideraron con una contribución de ingresos del 45% en 2024, mientras que las algas verdes representan la fuente de más rápido crecimiento con una CAGR del 13,5% hasta 2030.

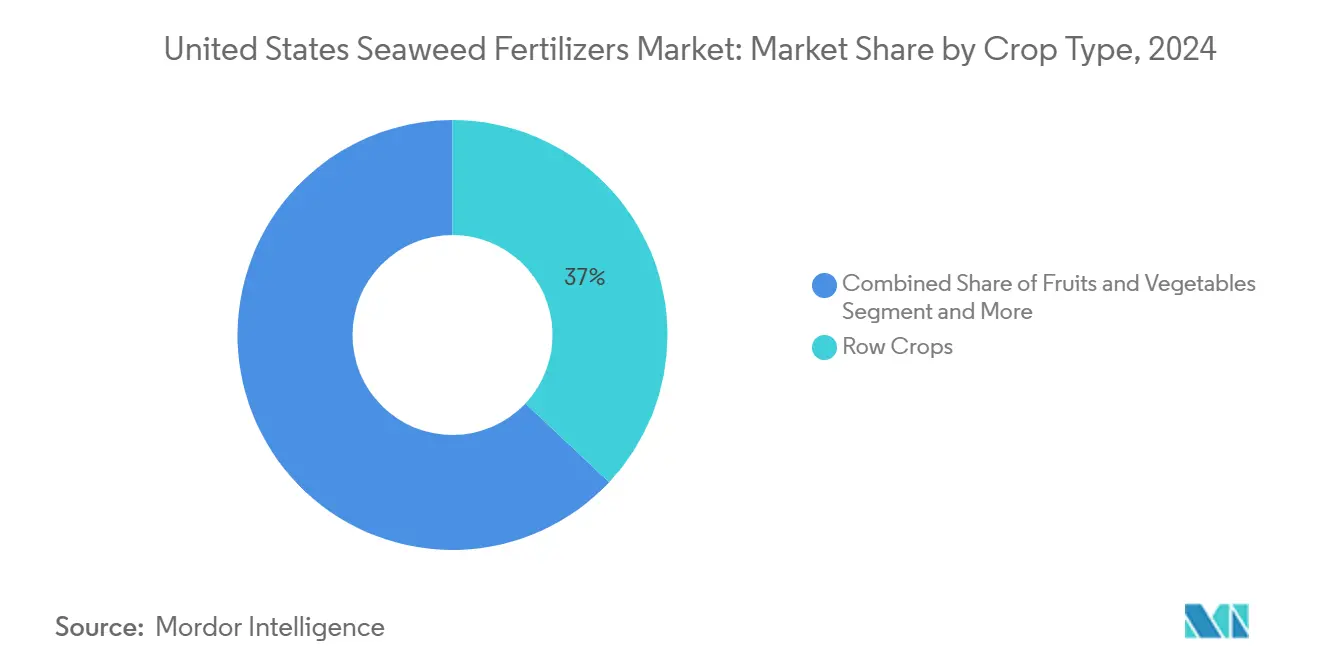

- Por tipo de cultivo, los cultivos en hilera representaron una participación del 37% del tamaño del mercado de fertilizantes de algas marinas de los Estados Unidos en 2024, mientras que las frutas y verduras están proyectadas para crecer a una CAGR del 10,9% hasta 2030.

- Por método de aplicación, la aspersión foliar dominó con una participación del 56% en 2024, mientras que la fertigación se está expandiendo a una CAGR del 11,4%, impulsada por la adopción del riego de precisión.

Tendencias e Información del Mercado de Fertilizantes de Algas Marinas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Hacia la Superficie Orgánica Certificada | +1.2% | California, Washington y Oregón | Mediano plazo (2-4 años) |

| Incentivos Federales y Estatales para Insumos de Base Biológica | +0.8% | A nivel nacional, más fuertes en zonas de desarrollo rural | Corto plazo (≤ 2 años) |

| Mitigación Comprobada del Estrés Abiótico en Cultivos en Hilera | +1.0% | Cinturón del Maíz y Cinturón del Algodón | Mediano plazo (2-4 años) |

| Aumento de la Diferencia de Costos entre Fertilizantes Sintéticos y Orgánicos | +0.9% | A nivel nacional, pronunciado en regiones de cultivos especializados | Corto plazo (≤ 2 años) |

| Monetización de Créditos de Carbono para el Cultivo de Kelp | +0.6% | Estados costeros con granjas de kelp | Largo plazo (≥ 4 años) |

| Co-Productos de Biorrefinerías de Kelp que Reducen la Base de Costos de Fertilizantes | +0.7% | Maine, Alaska y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia la Superficie Orgánica Certificada

La agricultura orgánica está pasando de la expansión de superficie a la densidad de valor, recompensando los insumos que mejoran la calidad y aumentan la realización de precios. Incluso después de una caída del 10,9% en la superficie, las ventas orgánicas alcanzaron los USD 69,7 mil millones en 2023, lo que subraya la eficacia de la estrategia de cultivos premium.[1]Instituto Nacional de Alimentación y Agricultura del USDA, "Programa de Participación en los Costos de Certificación Orgánica," nifa.usda.gov El Programa de Participación en los Costos de Certificación Orgánica del Departamento de Agricultura de los Estados Unidos (USDA) compensa hasta USD 750 de gastos de cumplimiento por operación, dirigiendo la demanda hacia insumos como los extractos de algas marinas que cumplen con los estándares orgánicos. Estudios controlados reportan ganancias de rendimiento del 23% en fresas tratadas con kelp líquido, reforzando la disposición de los agricultores a invertir donde el valor agregado es visible. Las prácticas regenerativas amplifican este impulso porque los productos de algas marinas potencian la microbiología del suelo y el secuestro de carbono, métricas cruciales en los programas emergentes de ecoetiquetado. A medida que los minoristas endurecen los requisitos de sostenibilidad, los agricultores ven los fertilizantes de algas marinas como una ruta creíble hacia la diferenciación en lugar de una carga de costos.

Incentivos Federales y Estatales para Insumos de Base Biológica

El Programa de Suelos Saludables de Washington, el esquema de pagos directos de California y la Iniciativa de Transición Orgánica de USD 300 millones crean un viento de cola político que reduce los tiempos de recuperación de la inversión para las soluciones a base de algas marinas. El Programa de Incentivos para la Calidad Ambiental (EQIP) clasifica los fertilizantes de algas marinas bajo múltiples prácticas de conservación, fomentando la adopción en superficies que de otro modo dependerían de los sintéticos. Las exenciones de la Agencia de Protección Ambiental (EPA) para la laminarina y el polifosfato de quitosano (CPPA) eliminan los costosos requisitos de paquetes de datos, reduciendo la barrera regulatoria de entrada.[2]Agencia de Protección Ambiental de los Estados Unidos, "Exenciones de Protectores Incorporados en Plantas," epa.gov Con exenciones adicionales en las subvenciones de desarrollo rural, los procesadores pueden ubicar plantas de deshidratación y extracción más cerca de las granjas, reduciendo drásticamente los costos de flete. En conjunto, estas medidas institucionalizan una ventaja competitiva para los productos de algas marinas mucho antes de que los ingresos por créditos de carbono maduren plenamente.

Mitigación Comprobada del Estrés Abiótico en Cultivos en Hilera

Los ensayos de campo en condados del Medio Oeste propensos a la sequía muestran que las aplicaciones de savia de algas marinas al 10% elevan los rendimientos de maíz hasta un 26% bajo condiciones de estrés hídrico. Las auxinas y citoquininas naturales presentes en los extractos aceleran el crecimiento radicular, mejorando la captación de agua durante los picos de calor que aumentan en frecuencia. Los agricultores están cambiando su perspectiva sobre los fertilizantes de algas marinas, pasando de simplemente aumentar los rendimientos a gestionar el riesgo, una visión reforzada a medida que las compañías de seguros reconocen cada vez más su uso como estrategia de mitigación de riesgos. Los productores de algodón también reportan una mayor resistencia de la fibra cuando se aplican aspersiones foliares a base de kelp durante la floración. Dicha versatilidad entre cultivos respalda el escalado de volumen para los fabricantes y sustenta una demanda robusta a pesar de las primas de precio sobre los fertilizantes convencionales.

Aumento de la Diferencia de Costos entre Fertilizantes Sintéticos y Orgánicos

Los precios de la urea promediaron USD 492 por tonelada métrica a principios de 2025, un 8% más que en 2024, mientras que el fosfato diamónico alcanzó los USD 739 por tonelada métrica en medio de cuellos de botella logísticos. En contraste, los costos de producción de fertilizantes de algas marinas se mantienen en el rango de USD 200-300 por tonelada métrica seca y podrían caer por debajo de USD 100 a medida que las biorrefinerías moneticen los co-productos de proteínas y alginatos. Los aranceles sobre la potasa canadiense acentúan la divergencia de precios, otorgando a las alternativas de algas marinas una narrativa de costos clara, especialmente para los cultivadores de cultivos especializados que aplican pequeñas cantidades en etapas fenológicas críticas. La fertigación de precisión mejora aún más la rentabilidad al suministrar microdosis exactamente cuando los cultivos las necesitan. La creciente brecha de precios fortalece el poder de negociación de los proveedores y respalda márgenes más altos sin sacrificar la economía del agricultor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro Limitado de Biomasa Doméstica de Kelp | -1.4% | Procesadores costeros e importadores del interior | Mediano plazo (2-4 años) |

| Ambigüedad en el Etiquetado de Biofertilizantes y el Cumplimiento de la EPA | -0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Variabilidad Estacional en los Bioactivos de Ascophyllum Nodosum | -0.6% | Zonas de cosecha del Atlántico Norte | Corto plazo (≤ 2 años) |

| Reciclaje de Kelp en Alimentos y Bioplásticos que Infla el Costo de la Materia Prima | -1.1% | Centros de procesamiento en todas las aplicaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad Estacional en los Bioactivos de Ascophyllum Nodosum

Los niveles de bioactivos en Ascophyllum nodosum fluctúan hasta un 40% a lo largo de los meses de cosecha, lo que obliga a los procesadores a mezclar lotes y realizar ensayos adicionales para cumplir con las garantías de etiqueta, aumentando los costos y causando un rendimiento variable en campo. Los agricultores que experimentan resultados inconsistentes pueden revertir a los sintéticos familiares, arriesgando la pérdida de clientes. Los proveedores dependientes de algas marinas marrones sienten presión sobre los márgenes porque las especies alternativas requieren líneas de extracción rediseñadas. Hasta que el cultivo durante todo el año estabilice los perfiles de suministro, la variabilidad seguirá siendo un costo oculto a lo largo de la cadena de valor.

Reciclaje de Kelp en Alimentos y Bioplásticos que Infla el Costo de la Materia Prima

Las inversiones en envases a base de algas marinas y proteínas alternativas se dispararon después de que varios gigantes de bienes de consumo firmaran acuerdos de compra anticipada, desviando la biomasa de los canales de fertilizantes. Los convertidores de biopolímeros pagan primas por kelp de alta calidad, lo que lleva a los agricultores a priorizar contratos que ofrecen márgenes más altos que la materia prima para fertilizantes. Los procesadores de fertilizantes responden adoptando biorrefinerías de biomasa integral, pero los desembolsos de capital retrasan el alivio de precios. A medida que proliferan nuevas aplicaciones, la competencia por el kelp crudo seguirá siendo un viento en contra estructural de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio del Líquido Enfrenta la Innovación en Polvo

Los productos líquidos capturaron el 51% de los ingresos de 2024, otorgándoles la mayor participación del mercado de fertilizantes de algas marinas de los Estados Unidos dentro del segmento de forma. La respuesta inmediata de la planta a través de aspersiones foliares valida la eficacia para los agricultores, respaldando las tasas de compra repetida. Los canales de jardinería minorista almacenan principalmente unidades de mantenimiento de existencias líquidas, reforzando la familiaridad del consumidor. Sin embargo, el ritmo de crecimiento del segmento queda rezagado frente a los polvos emergentes, ya que los costos de flete y almacenamiento favorecen los formatos de mayor concentración. Los polvos solubles en agua y los gránulos avanzan a una CAGR del 12,2%, impulsados por la adopción en sistemas de fertigación en invernadero donde la precisión de la dosis es importante.

Las formulaciones en polvo también son adecuadas para los estados del interior porque el transporte implica menos volumen por unidad de ingrediente activo, reduciendo la huella de carbono. Los innovadores emplean el secado por aspersión que preserva los fitohormonas del kelp, reduciendo la brecha de rendimiento con los extractos líquidos. El tamaño del mercado de fertilizantes de algas marinas de los Estados Unidos para polvos en fertigación de cultivos en hilera está preparado para crecer a medida que los sensores de humedad del suelo activan la entrega automatizada de nutrientes. A lo largo del horizonte de pronóstico, las ofertas líquidas retendrán una base de clientes leales, aunque los polvos ganarán una participación creciente de la superficie comercial.

Por Especie de Origen: La Supremacía de las Algas Marrones Desafiada por la Innovación Verde

Las algas marrones representaron el 45% de los ingresos del segmento en 2024, asegurando la mayor participación del mercado de fertilizantes de algas marinas de los Estados Unidos entre las especies de origen, impulsadas por las cosechas bien establecidas de Ascophyllum nodosum y los robustos perfiles de auxinas. Los productores se apoyan en acuerdos de suministro a largo plazo del Atlántico Norte que sustentan la planificación de capacidad. Las algas verdes encabezan el ranking de crecimiento con una CAGR del 13,5%, impulsadas por métodos de extracción que triplican la recuperación de proteínas y mejoran las propiedades de mitigación del estrés.

Especies como Ulva compressa prosperan en la acuicultura terrestre sin fertilizantes, proporcionando biomasa escalable sin conflictos de uso marino. Las algas rojas desempeñan roles de nicho donde los residuos ricos en carragenina mejoran la agregación del suelo, pero los mayores costos de cultivo limitan el crecimiento del volumen. La competencia por la materia prima de los sectores alimentario y de polímeros favorece a las granjas de algas verdes capaces de generar co-productos de biorrefinería, distribuyendo el capital entre múltiples flujos de ingresos. A medida que se expande el cultivo doméstico, las especies verdes irán erosionando el dominio de las marrones, especialmente en los cinturones de cultivos especializados que buscan efectos funcionales diferenciados.

Por Tipo de Cultivo: Los Cultivos Especializados Impulsan el Crecimiento Premium

Los cultivos en hilera, incluidos el maíz, la soja y el algodón, siguieron siendo la aplicación individual más grande, representando el 37% de los ingresos de 2024 dentro del tamaño del mercado de fertilizantes de algas marinas de los Estados Unidos. Los agricultores valoran los extractos de kelp por la resiliencia a la sequía más que por las ganancias de rendimiento principales, mejorando la penetración de superficie cuando aumenta la volatilidad climática. Las frutas y verduras lideran la trayectoria de crecimiento con una CAGR del 10,9%, respaldadas por la disposición de los consumidores a pagar primas por productos con etiqueta orgánica.

Los ensayos controlados mostraron aumentos de rendimiento del 23% en fresas y una arquitectura mejorada del pimiento morrón, resultados que justifican fácilmente mayores gastos de insumos por acre. El césped y las plantas ornamentales ofrecen una demanda estable donde la estética impulsa las decisiones de compra. Los superintendentes de campos de golf utilizan kelp líquido para mantener greens vibrantes durante el estrés estival. Los cultivos comerciales emergentes como el lúpulo y el cáñamo completan el portafolio del segmento, con los fertilizantes de algas marinas alineándose bien con los requisitos de certificación orgánica. A medida que proliferan las etiquetas regenerativas, los cultivos especializados orientarán cada vez más las prioridades de desarrollo de productos.

Por Método de Aplicación: El Liderazgo de la Aspersión Foliar Enfrenta el Desafío de la Fertigación

Las aspersiones foliares dominaron el mercado con una participación del 56% en 2024, la mayor entre los métodos de aplicación en el mercado de fertilizantes de algas marinas de los Estados Unidos. La técnica evita las restricciones del pH del suelo y ofrece mejoras visibles en cuestión de días, reforzando la confianza del agricultor. Las barreras de adopción son mínimas porque los aspersores existentes no requieren adaptaciones importantes. La fertigación muestra la expansión más rápida con una CAGR del 11,4%, ya que el riego controlado por sensores automatiza la entrega de nutrientes directamente a la rizosfera.

Los operadores de horticultura en invernadero aprecian el ahorro de mano de obra y la mayor eficiencia en el uso de nutrientes, factores que fortalecen los márgenes en los competitivos mercados de productos frescos. Las innovaciones en adyuvantes foliares amplían las ventanas de absorción del spray, mientras que los avances en fertigación integran datos meteorológicos para refinar la programación. A lo largo del pronóstico, la aspersión foliar se mantendrá en la cima en términos de superficie, pero la fertigación captará valor incremental en las operaciones orientadas a la tecnología.

Análisis Geográfico

California ancla la demanda en la Costa Oeste gracias a su considerable economía de cultivos especializados y las tasas de adopción orgánica más altas del país. El Programa de Suelos Saludables del estado reembolsa a los agricultores por los insumos sostenibles, consolidando la lealtad hacia los productos de algas marinas.[3]Instituto Nacional de Alimentación y Agricultura del USDA, "Programa de Suelos Saludables," nifa.usda.gov La proximidad costera a los procesadores de kelp también minimiza el flete, manteniendo competitivos los costos de llegada. El Medio Oeste concentra el volumen a través de la superficie de maíz y soja, donde el estrés climático impulsa el interés en soluciones de mitigación del estrés abiótico. Los productos a base de algas marinas se posicionan como herramientas de gestión de riesgos más que como maximizadores de rendimiento. Los diferenciales de flete favorecen los polvos concentrados para los usuarios del interior, un factor que orienta el desarrollo de nuevos productos.

Maine, Rhode Island y Alaska lideran el cultivo doméstico con la cosecha de 2024 de Atlantic Sea Farms de 589 toneladas métricas, que pagó USD 1 millón a 40 familias de pescadores. Sin embargo, estos volúmenes satisfacen solo una fracción del apetito de los procesadores costeros, manteniendo las cadenas de suministro atadas a las importaciones. Las aguas más frías de Alaska ofrecen permisos de cultivo durante todo el año, pero con infraestructura de procesamiento limitada, lo que lleva a los inversores a explorar unidades de deshidratación modulares que envían hojuelas semiprocesadas a los extractores del continente.

Los estados del sur, desde Texas hasta Georgia, muestran un creciente interés a medida que los productores de algodón prueban formulaciones de algas marinas para estabilizar la calidad de la fibra bajo el estrés térmico. Los centros de distribución en Memphis y Atlanta facilitan la entrega en dos días a las puertas de las granjas, cerrando la brecha logística entre la costa y el interior. La heterogeneidad de políticas entre estados crea patrones de demanda fragmentados; no obstante, los incentivos federales sostenidos ayudan a reducir las disparidades en la adopción.

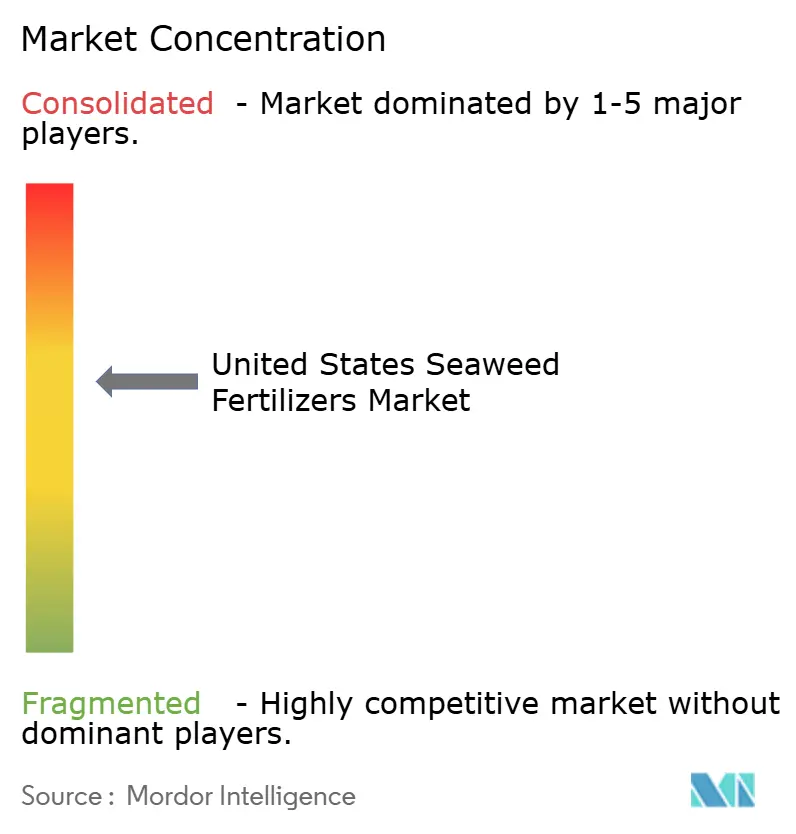

Panorama Competitivo

El mercado está moderadamente concentrado, con los cinco mayores proveedores controlando la mayoría de los ingresos de 2024. Los modelos verticalmente integrados que combinan cultivo, extracción y formulación ofrecen economías de escala y reducen la exposición al riesgo de la materia prima. Atlantic Sea Farms ejemplifica un enfoque de asociación que asegura el kelp crudo mediante contratos a largo plazo con pescadores costeros, garantizando un suministro predecible al tiempo que promueve los medios de vida de la comunidad. Los principales extractores invierten fuertemente en procesos de baja temperatura y enzimáticos que mantienen la integridad de los bioactivos, lo que se traduce en un mayor rendimiento en campo y poder de fijación de precios.

Los participantes de nivel medio se diferencian a través de la especialización en especies, especialmente en líneas de algas verdes donde la extracción propietaria produce insumos ricos en proteínas que también sirven como aditivos para la alimentación animal. Las empresas emergentes aprovechan el conocimiento de la fermentación de precisión para crear mezclas de formulación personalizadas, atractivas para los operadores de invernaderos que exigen consistencia. Las asociaciones con proveedores de equipos de fertigación integran los productos de algas marinas en las suscripciones de riego, asegurando ventas recurrentes.

La presión competitiva proviene de sectores adyacentes de base biológica que compiten por la misma biomasa. Los proveedores abordan esto a través de estrategias de biorrefinería que monetizan múltiples fracciones, subsidiando así los costos de fertilizantes y mejorando los márgenes. Las posiciones de propiedad intelectual se centran en los métodos de extracción y las mezclas propietarias más que en el acceso a la materia prima por sí solo, lo que señala un movimiento hacia la diferenciación impulsada por la tecnología en lugar del liderazgo en volumen.

Líderes de la Industria de Fertilizantes de Algas Marinas de los Estados Unidos

Acadian Seaplants Limited

FMC Corporation

Ocean Organics

Kelpak

Maxicrop USA, Inc. (Syngenta Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Acadian Plant Health presentó su portafolio de Gestión del Estrés Abiótico (ASM), que utiliza tecnologías de biofertilizantes para ayudar a los cultivos a reducir las pérdidas de rendimiento causadas por condiciones climáticas extremas. El portafolio ASM incorpora extractos de algas marinas Ascophyllum nodosum como componente principal. Este producto a base de algas marinas contribuye al mercado de fertilizantes de algas marinas de los Estados Unidos mejorando la resiliencia de los cultivos y apoyando las prácticas agrícolas sostenibles en América del Norte.

- Diciembre de 2024: Dramm Corporation comenzó la construcción de una expansión con energía solar en su Instalación de Fertilizantes de Pescado en Algoma, Wisconsin, con financiamiento de una subvención del Programa de Expansión de la Producción de Fertilizantes (FPEP) del Departamento de Agricultura de los Estados Unidos. Esta expansión mejora la sostenibilidad de su Fertilizante Líquido de Pescado DRAMMATIC, que incorpora componentes de algas marinas y sirve tanto a los mercados agrícolas orgánicos como convencionales en los Estados Unidos.

- Noviembre de 2023: Kelpak obtuvo la certificación de Marcado CE para su fertilizante a base de algas marinas bajo el Reglamento de Fertilizantes de la Unión Europea, confirmando la seguridad, eficacia y cumplimiento normativo del producto para los mercados europeos. Esta certificación fortalece la reputación internacional de la empresa y se alinea con las prácticas de agricultura sostenible.

Alcance del Informe del Mercado de Fertilizantes de Algas Marinas de los Estados Unidos

| Líquido |

| Polvo Soluble en Agua y Gránulos |

| Hojuelas |

| Algas Marrones |

| Algas Rojas |

| Algas Verdes |

| Cultivos en Hilera |

| Frutas y Verduras |

| Césped y Plantas Ornamentales |

| Otros Cultivos Especializados |

| Foliar |

| Suelo |

| Fertigación |

| Por Forma | Líquido |

| Polvo Soluble en Agua y Gránulos | |

| Hojuelas | |

| Por Especie de Origen | Algas Marrones |

| Algas Rojas | |

| Algas Verdes | |

| Por Tipo de Cultivo | Cultivos en Hilera |

| Frutas y Verduras | |

| Césped y Plantas Ornamentales | |

| Otros Cultivos Especializados | |

| Por Método de Aplicación | Foliar |

| Suelo | |

| Fertigación |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fertilizantes de algas marinas de los Estados Unidos?

El tamaño del mercado de fertilizantes de algas marinas alcanzó los USD 10,3 millones en 2025 y se prevé que aumente a USD 13,6 millones para 2030.

¿Qué formulación domina las ventas?

Los fertilizantes de algas marinas líquidos tienen una participación de ingresos del 51% debido a la facilidad de aplicación y la familiaridad en el comercio minorista.

¿Qué segmento de cultivo se está expandiendo más rápido?

Las frutas y verduras lideran el crecimiento con una CAGR del 10,9%, ya que los cultivadores especializados pagan por las mejoras de calidad.

¿Qué política apoya la adopción?

El Programa de Participación en los Costos de Certificación Orgánica del USDA reembolsa el 75% de los costos de certificación hasta USD 750, subsidiando efectivamente los insumos conformes.

¿Qué amenaza podría elevar los costos de la materia prima?

La creciente demanda de bioplásticos y aplicaciones alimentarias a base de algas marinas está aumentando la competencia por el kelp crudo, presionando los precios de los insumos para fertilizantes.

Última actualización de la página el: