Tamaño y Participación del Mercado de Alimento Acuícola Basado en Microalgas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 320.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 481.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento Acuícola Basado en Microalgas por Mordor Intelligence

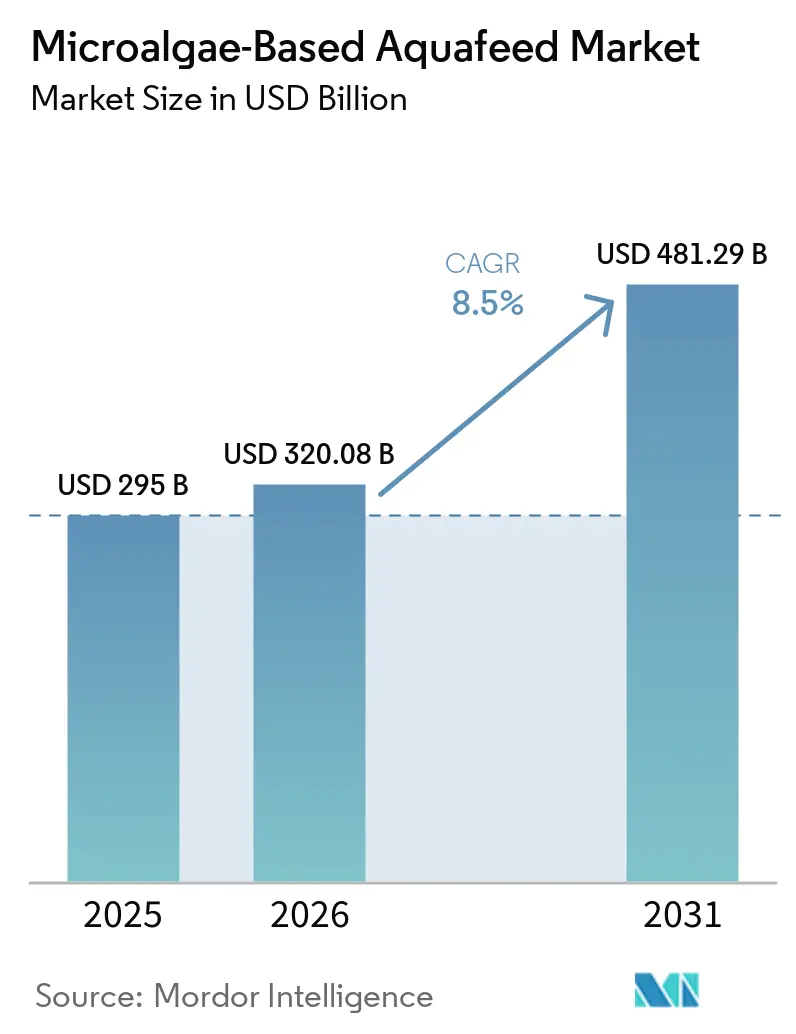

Se prevé que el tamaño del mercado de alimento acuícola basado en microalgas se expanda desde USD 295 millones en 2025 y USD 320,08 millones en 2026 hasta USD 481,29 millones en 2031, registrando una CAGR del 8,5% entre 2026 y 2031. La creciente presión sobre las cuotas de harina de pescado, los mandatos de sostenibilidad de los minoristas y los estándares de trazabilidad están orientando a los formuladores de alimentos hacia ingredientes de algas que ofrecen perfiles estables de omega-3 y bioactivos inmunomoduladores sin recurrir a las reservas de peces forrajeros silvestres. Europa lideró los ingresos de 2025, ya que los productores de salmón noruegos y daneses sustituyeron el aceite de pescado por aceites de algas para cumplir con los requisitos del Marine Stewardship Council y capturar las primas de precio de los productos libres de antibióticos. Asia-Pacífico está preparada para la expansión regional más rápida, ya que la política de arancel cero de India en 2024-25 sobre el aceite de algas y los incentivos de proteínas alternativas de China a cinco años reducen los costos de importación y alientan a las grandes granjas de camarones y carpas a probar dietas ricas en algas. La innovación de productos se está acelerando, lo que resulta en una mayor participación de la demanda de aceite de algas, aunque el segmento de aislados de proteínas está creciendo rápidamente a medida que los criaderos de camarones adoptan concentrados de alto contenido proteico que mejoran la supervivencia y el crecimiento larvario. Mientras tanto, las eficiencias de los fotobiorreactores y los precios más elevados de la harina de pescado están reduciendo la brecha histórica de costos y fortaleciendo el argumento comercial para la inclusión de microalgas.

Conclusiones Clave del Informe

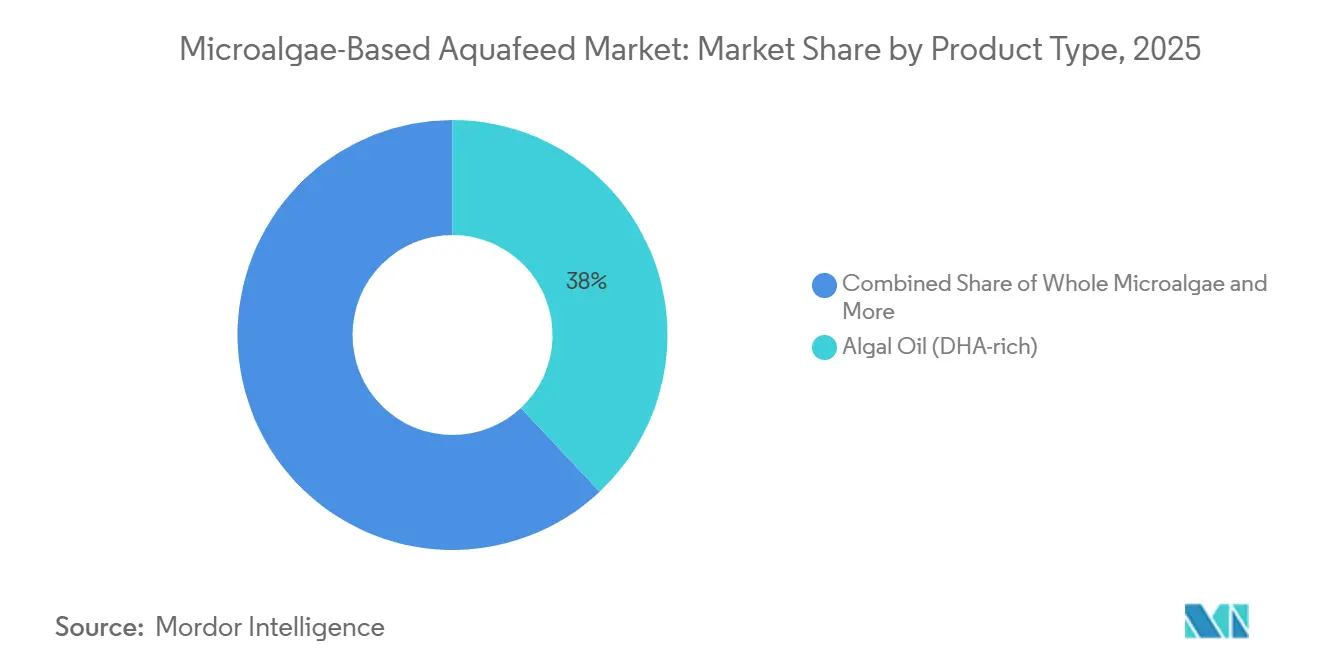

- Por tipo de producto, el aceite de algas tuvo la mayor participación con el 38,0% de la participación del mercado de alimento acuícola basado en microalgas en 2025, mientras que se proyecta que los aislados de proteínas se expandan a la CAGR más rápida del 13,5% durante 2026-2031.

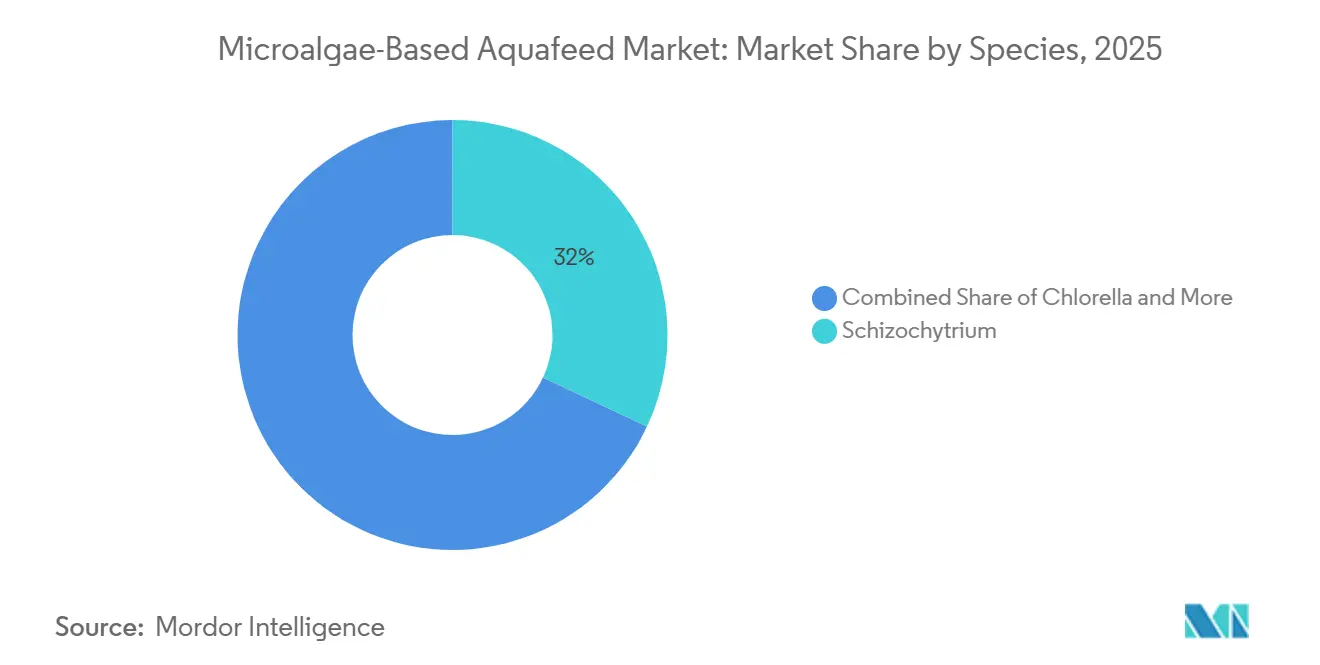

- Por especie, Schizochytrium ocupó la mayor participación del 32,0% del tamaño del mercado de alimento acuícola basado en microalgas en 2025, mientras que se prevé que Nannochloropsis registre la CAGR más rápida del 14,0% durante 2026-2031.

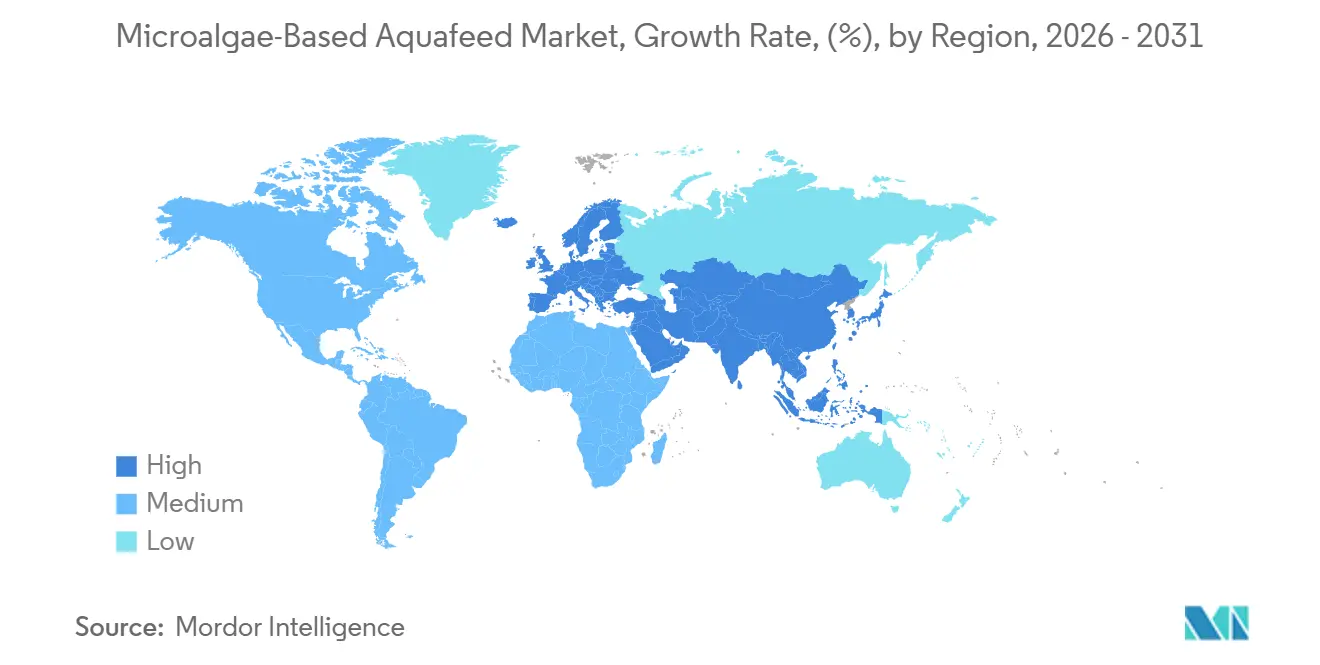

- Por geografía, Europa dominó con la mayor participación del 35,5% del mercado de alimento acuícola basado en microalgas en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR más rápida del 10,7% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimento Acuícola Basado en Microalgas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida reducción de costos en la agricultura en fotobiorreactores cerrados | +4.2% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Oportunidad de precios premium para productos del mar libres de antibióticos | +3.8% | Europa, América del Norte, Japón | Corto plazo (≤2 años) |

| Los compromisos corporativos de cero emisiones netas están acelerando la inclusión de algas | +3.5% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Están surgiendo certificaciones de acuicultura regenerativa | +2.1% | Europa, América del Norte, Australia y Nueva Zelanda | Largo plazo (≥4 años) |

| Monetización de créditos de carbono para plantas de alimento de algas | +1.9% | Europa, Oriente Medio y América del Norte | Largo plazo (≥4 años) |

| Volatilidad en el suministro de ingredientes marinos tras los eventos de El Niño posteriores a 2025 | +3.2% | Global, con un impacto agudo en América del Sur y Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Reducción de Costos en la Agricultura en Fotobiorreactores Cerrados

Los fotobiorreactores cerrados están reduciendo los gastos operativos por debajo de USD 3 por kilogramo de biomasa seca, cerrando la brecha histórica con la harina de pescado e impulsando un uso más amplio de las algas en alimentos premium para salmón y camarón. Algiecel obtuvo DKK 50 millones (USD 6,7 millones) en 2024 para desplegar unidades modulares en puntos de emisión industrial, demostrando la escalabilidad de los sistemas móviles que capturan dióxido de carbono residual en la fuente. Los análisis de ciclo de vida indican que los costos de producción de Spirulina podrían caer a USD 1,30 por kilogramo a plena escala, posicionando a las algas cerca de la paridad de precios con la harina de pescado siempre que los precios al contado se mantengan por encima de USD 1.700 por tonelada métrica. El diseño de sistema cerrado también elimina la contaminación por micotoxinas y metales pesados, un requisito clave para las formulaciones premium en el mercado de alimento acuícola basado en microalgas. Los organismos reguladores como la Administración de Alimentos y Medicamentos de los Estados Unidos y la Autoridad Europea de Seguridad Alimentaria favorecen las cepas cultivadas en fotobiorreactores por su trazabilidad, lo que acorta los tiempos de aprobación en comparación con las alternativas de estanques abiertos.

Oportunidad de Precios Premium para Productos del Mar Libres de Antibióticos

Los minoristas en Europa y América del Norte pagan primas de dos dígitos por el salmón y el camarón libres de antibióticos, lo que brinda a los productores un incentivo económico directo para adoptar ingredientes de algas que potencian la inmunidad. El estudio Veramaris Big Data Chile 2026 que abarcó 143 millones de salmones chilenos mostró que las dietas que contenían al menos el 7,2% de ácido eicosapentaenoico y ácido docosahexaenoico combinados mejoraron los índices de conversión alimenticia y redujeron las degradaciones de calidad hasta en un 100%, reforzando el argumento de costo-beneficio para la inclusión de algas. Los ensayos con Microchloropsis gaditana aumentaron el contenido de omega-3 en el filete en un 23% y redujeron las infecciones bacterianas en un 85,68%, lo que demuestra una reducción notable en el uso de antibióticos. Se observaron efectos similares en el camarón, donde Spirulina al 10% de inclusión aumentó el peso final a 10,82 gramos y redujo a la mitad la mortalidad por Vibrio, demostrando que las soluciones del mercado de alimento acuícola basado en microalgas pueden impulsar tanto ganancias sanitarias como financieras. A medida que la conciencia del consumidor continúa aumentando, el etiquetado libre de antibióticos está pasando de ser un diferenciador a un requisito previo en los canales premium, consolidando el papel de las algas en la acuicultura de alto valor.

Los Compromisos Corporativos de Cero Emisiones Netas Están Acelerando la Inclusión de Algas

Los compradores de alimentos enfrentan un escrutinio creciente sobre las emisiones de Alcance 3, lo que fomenta el cambio de harina de pescado a microalgas que reduce entre 1,5 y 2,0 toneladas métricas de equivalentes de dióxido de carbono por tonelada métrica reemplazada. BioMar Group A/S adquirió el centro de investigación LetSea en 2025 para desarrollar dietas de cero emisiones netas y tiene como objetivo eliminar gradualmente los ingredientes marinos en los alimentos para lubina europea y dorada en Europa para 2028. Los proyectos industriales de captura de carbono en Noruega secuestran 300.000 toneladas métricas de dióxido de carbono anualmente para cultivar algas para el alimento del salmón, y los ingresos asociados por créditos de carbono compensan entre el 10% y el 15% de los costos de producción de biomasa. Los prestamistas e inversores están comenzando a incorporar la exposición al carbono en los costos de capital, por lo que los adoptantes de alimentos ricos en algas obtienen financiamiento preferencial, lo que refuerza la demanda dentro del mercado de alimento acuícola basado en microalgas.

Están Surgiendo Certificaciones de Acuicultura Regenerativa

Las nuevas etiquetas que requieren circularidad de nutrientes y restauración de ecosistemas, como Seaforest, exigen insumos verificables de algas para demostrar una gestión cerrada de nutrientes. El proyecto ALLIANCE financiado por la Unión Europea (2025-2029) está construyendo biorrefinerías integradas de microalgas que tratan las aguas residuales de la acuicultura mientras producen biomasa de calidad para alimento, vinculando directamente el cumplimiento de los límites de efluentes con la adopción de algas. La Universidad Rey Abdulá de Ciencia y Tecnología opera una instalación de 42.000 metros cuadrados que cultiva Spirulina y Chlorella adaptadas al agua de mar, capturando 1,8 kilogramos de dióxido de carbono por kilogramo de biomasa, e ilustrando la escalabilidad del modelo regenerativo[1]Fuente: Universidad Rey Abdulá de Ciencia y Tecnología, "La solución biotecnológica de KAUST podría ser clave para garantizar la seguridad alimentaria de Arabia Saudita," KAUST, kaust.edu.sa. Los primeros adoptantes en Australia y Nueva Zelanda aprovechan la certificación regenerativa para acceder a mercados premium en Japón y Corea del Sur, donde los consumidores recompensan la agricultura restaurativa. Dado que no existe un estándar global único, los productores que invierten ahora en sistemas de trazabilidad y datos de ciclo de vida construyen credibilidad de primer movimiento en el mercado de alimento acuícola basado en microalgas en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La brecha de precios frente a la harina de pescado persiste en los países en desarrollo | -2.8% | Asia-Pacífico (excluido Japón), América del Sur, África | Corto plazo (≤2 años) |

| Retraso en la aprobación regulatoria para nuevas cepas de algas | -1.6% | Global, con impacto agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Riesgo de contaminación por micotoxinas y metales pesados | -1.2% | Asia-Pacífico, África, América del Sur | Mediano plazo (2-4 años) |

| Percepción pública de los alimentos de algas "editados genéticamente" | -0.9% | Europa, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Retraso en la Aprobación Regulatoria para Nuevas Cepas de Algas

La vía Generalmente Reconocida como Segura de la Administración de Alimentos y Medicamentos de los Estados Unidos y el reglamento de Nuevos Alimentos de la Unión Europea pueden añadir entre 2 y 3 años y costos de documentación significativos antes del lanzamiento comercial de nuevas cepas[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Página de inicio," Autoridad Europea de Seguridad Alimentaria, efsa.europa.eu . Este retraso es especialmente agudo para las algas de alto contenido en ácido eicosapentaenoico editadas con CRISPR que ofrecen perfiles lipídicos superiores, pero que enfrentan un escrutinio más estricto, especialmente en Europa y Japón, donde persiste el escepticismo público hacia la edición genética. Empresas como KnipBio obtuvieron aprobaciones en los Estados Unidos y Canadá para biomasa bacteriana en 2025, pero aún esperan la autorización europea, lo que limita el escalado en el mercado de alimento acuícola basado en microalgas. La fragmentación regulatoria obliga a los productores a mantener líneas de producción separadas, duplicando costos y ralentizando los lanzamientos globales. La falta de armonización bajo el Codex Alimentarius mantiene el retraso en la aprobación como una restricción estructural a mediano plazo.

Percepción Pública de los Alimentos de Algas Editados Genéticamente

Las encuestas de consumidores de la Comisión Europea en 2024 mostraron que el 42% de los europeos evitaría los productos del mar alimentados con ingredientes editados genéticamente, lo que señala un riesgo reputacional para los productores que utilizan algas modificadas con CRISPR[3]Fuente: Comisión Europea, "Página de inicio," Comisión Europea, ec.europa.eu . Japón aplica requisitos de etiquetado para los componentes de alimento editados genéticamente, lo que complica las cadenas de suministro y potencialmente estigmatiza los productos finales. En contraste, el mercado de los Estados Unidos es más receptivo, pero las marcas globales deben armonizar el etiquetado y no pueden ignorar los puntos críticos de percepción. Grandes productores como Veramaris evitan deliberadamente la edición genética para eludir la controversia, pero esa estrategia limita el potencial de rendimiento en relación con las cepas modificadas. A menos que las campañas de comunicación transparente cambien la opinión pública, la resistencia de los consumidores seguirá siendo una presión sobre el mercado de alimento acuícola basado en microalgas, especialmente en los canales minoristas premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aislados de Proteínas Emergen como el Segmento de Mayor Crecimiento

El aceite de algas tuvo la mayor participación del 38,0% del mercado de alimento acuícola basado en microalgas en 2025, ya que los productores de salmón dependen de su perfil estable de ácido docosahexaenoico para asegurar precios premium de filete. En contraste, los aislados de proteínas son el segmento de mayor crecimiento y se proyecta que crezcan a una CAGR del 13,5% durante 2026-2031, ya que los criaderos de camarones en Tailandia, Ecuador e India reemplazan la harina de pescado con concentrados de alto contenido proteico que mejoran la supervivencia larvaria. El tamaño del mercado de alimento acuícola basado en microalgas para los aislados se está expandiendo aún más a medida que las reglas de Generalmente Reconocida como Segura de la Administración de Alimentos y Medicamentos de los Estados Unidos y las revisiones de Nuevos Alimentos de la Unión Europea favorecen las composiciones estandarizadas que agilizan las verificaciones de seguridad. Las reducciones de costos en los fotobiorreactores cerrados y la capacidad de monetizar créditos de carbono reducen la brecha de precios con la harina de pescado, reforzando la adopción del segmento de mayor crecimiento.

Las microalgas enteras y la harina de algas ocupan posiciones de nicho que ofrecen beneficios de pigmentación e inmunidad a la tilapia y los peces ornamentales con una inclusión del 5-15%, incluso cuando las barreras de la pared celular reducen la digestibilidad. Se prevé que el aceite de algas siga creciendo a una CAGR sólida hasta 2031, ya que los contratos de suministro plurianuales garantizan una demanda constante en los alimentos premium para salmón y peces marinos de aleta. Los aceites multifuncionales, como el Omega Origins lanzado por Fermentalg en 2026, contienen un 40% de ácido eicosapentaenoico y un 20% de ácido docosahexaenoico. Estos aceites reducen los pasos de posprocesamiento y disminuyen los costos del alimento terminado. Los productores que pueden co-cultivar múltiples cepas dentro de sistemas modulares ganan flexibilidad para suministrar ingredientes mezclados que satisfagan diversos objetivos nutricionales en los segmentos restantes.

Por Especie: Schizochytrium Mantiene la Mayor Participación Mientras que Nannochloropsis es la de Mayor Crecimiento

Schizochytrium entregó la mayor participación del 32,0% del mercado de alimento acuícola basado en microalgas en 2025 debido a su alto contenido de ácido docosahexaenoico y la consistencia de la fermentación que cumple con las especificaciones premium del salmón. Nannochloropsis es el segmento de especie de mayor crecimiento y se proyecta que se expanda a una CAGR del 14,0% durante 2026-2031, tras ensayos con trucha arcoíris que confirmaron la sustitución total de la harina de pescado con igual crecimiento y hasta un 40% menos de descarga de fósforo. La reducción de los costos de los fotobiorreactores y el beneficio ambiental de desplazar hasta 2 toneladas métricas de equivalentes de dióxido de carbono por tonelada métrica de harina de pescado refuerzan la demanda de Nannochloropsis. Los formuladores de alimentos combinan cada vez más las cepas de mayor y más rápido crecimiento para equilibrar el ácido docosahexaenoico y el ácido eicosapentaenoico en un solo pellet, agilizando la logística en un panorama de sostenibilidad cada vez más exigente.

Spirulina está experimentando un crecimiento constante, valorada por sus propiedades de pigmentación y beneficios de apoyo inmunológico en camarones y tilapia, incluso cuando los niveles de inclusión alcanzan su máximo sin pretratamiento. Chlorella sigue siendo un nicho porque el alto contenido de fibra reduce la digestibilidad para los peces carnívoros, a menos que se añada una costosa disrupción de la pared celular, lo que limita su tamaño de mercado actual. La presión competitiva está aumentando por parte de las proteínas bacterianas de célula única, por lo que los productores de algas ahora comercializan mezclas de múltiples cepas que combinan Spirulina para el color con Schizochytrium para el ácido docosahexaenoico y Nannochloropsis para el ácido eicosapentaenoico en una solución de alimento.

Análisis Geográfico

Europa entregó la mayor participación del 35,5% del mercado de alimento acuícola basado en microalgas en 2025, ya que los productores de salmón noruegos y daneses adoptaron aceites de algas para cumplir con los estándares de trazabilidad y libre de antibióticos del Marine Stewardship Council. Asia-Pacífico es la región de mayor crecimiento, con una CAGR proyectada del 10,7% de 2026 a 2031, impulsada por la política de arancel cero de India sobre el aceite de algas y los incentivos de proteínas alternativas de China. Europa continúa canalizando fondos públicos hacia biorrefinerías de microalgas que limpian los efluentes de la acuicultura, mientras que Asia-Pacífico aprovecha las reducciones de aranceles de importación para reducir la brecha de costos con la harina de pescado. Estos impulsores de política contrastantes pero complementarios sustentan trayectorias de crecimiento divergentes en los mercados regionales más grandes y de mayor crecimiento.

América del Norte está creciendo de manera constante a medida que las aprobaciones de la Administración de Alimentos y Medicamentos abren la puerta a nuevas cepas y los productores de salmón integran algas para reducir las emisiones de Alcance 3. América del Sur se beneficia de los datos chilenos que muestran mejores índices de conversión alimenticia y menos degradaciones cuando los aceites de algas superan el 7,2% de contenido combinado de omega-3 de cadena larga. Oriente Medio escala instalaciones de Spirulina y Chlorella adaptadas al agua de mar que vinculan la captura de carbono con la expansión de la acuicultura interior. África sigue en una etapa temprana, con proyectos piloto en Egipto y Sudáfrica que esperan mayores reducciones de costos antes de los lanzamientos comerciales.

Los patrones de inversión regional señalan adiciones de capacidad en aceleración. Los centros de fotobiorreactores europeos en Escocia y Francia apuntan a multiplicar la capacidad varias veces para 2027, mientras que los proyectos piloto japoneses y surcoreanos validan la tecnología antes de la comercialización completa. Los nuevos programas de créditos de carbono en Noruega y California compensan hasta el 15% del costo de producción, haciendo que las algas sean más competitivas e impulsando el interés transcontinental. A medida que la volatilidad de la harina de pescado persiste y las etiquetas de sostenibilidad se endurecen, se proyecta que todas las principales zonas de acuicultura amplíen el uso de algas, expandiendo colectivamente el mercado global de alimento acuícola basado en microalgas.

Panorama Competitivo

Los cinco mayores proveedores controlaron colectivamente una participación dominante del mercado de alimento acuícola basado en microalgas en 2025, lo que subraya una estructura de mercado moderadamente concentrada. Cargill, Incorporated y Corbion N.V. anclan este liderazgo al operar líneas de AlgaPrime DHA de varios miles de toneladas métricas que satisfacen los requisitos de trazabilidad de Europa Occidental al tiempo que aseguran contratos plurianuales de salmón. Ambas empresas aprovechan la integración vertical para controlar la selección de cepas, la fermentación y la distribución posterior, lo que les otorga eficiencias de escala que los rivales más pequeños tienen dificultades para igualar. Sus inversiones tempranas en herramientas de contabilidad de carbono también las posicionan para capturar a los compradores de alimentos que deben reportar las emisiones de Alcance 3 a los minoristas y prestamistas.

BioMar Group A/S, Nutreco N.V. y Alltech, Inc. refuerzan el nivel de liderazgo a través de la amplitud de la cartera y la profundidad de la investigación. BioMar Group A/S adquirió el centro de investigación LetSea en 2025 para acelerar el desarrollo de prototipos de dietas de cero emisiones netas que eliminen gradualmente los ingredientes marinos para 2028. Nutreco N.V. emplea su red global Skretting para co-desarrollar formulaciones de algas con integradores de camarones y truchas, estrechando la fidelización de clientes en múltiples continentes. Alltech, Inc. combina su experiencia tradicional en alimentos con el cultivo interno de algas, lo que indica que una amplia cesta de ingredientes sigue siendo un factor clave para negociar acuerdos de compra a largo plazo.

Los disruptores emergentes como KnipBio, Algiecel y MiAlgae están erosionando el dominio de los titulares al combinar materias primas circulares e ingresos por créditos de carbono, un modelo que mejora la resiliencia del margen ante la volatilidad de los precios de la harina de pescado. La consolidación estratégica también está reconfigurando el campo, mientras que la fusión PhytoSmart-Cellana en 2024 y la empresa conjunta Archer-Daniels-Midland Company-Alltech declarada para 2026 amplían las bibliotecas de cepas y extienden las huellas de distribución. El impulso de la inversión sigue siendo sólido, como lo ilustra el proyecto de proteína de célula única de 50.000 toneladas métricas de Unibio en Arabia Saudita, que intensifica la presión competitiva sobre las proteínas de algas. A medida que los precios del carbono se endurecen y los esquemas de certificación se consolidan, se proyecta que tanto los titulares como los disruptores escalen los activos de fermentación y fotobiorreactores, expandiendo colectivamente el mercado direccionable de alimento acuícola basado en microalgas.

Líderes de la Industria de Alimento Acuícola Basado en Microalgas

Cargill, Incorporated

Corbion N.V.

BioMar Group A/S

Nutreco N.V.

Alltech, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Fermentalg introdujo Omega Origins, un aceite de algas rico en ácido eicosapentaenoico que comprende un 40% de ácido eicosapentaenoico y un 20% de ácido docosahexaenoico. Este producto se desarrolla utilizando Schizochytrium patentado a través de procesos de fermentación patentados, que garantizan alta pureza y calidad. El método de producción elimina la necesidad de pasos de concentración posteriores a la producción, lo que lo convierte en una solución más eficiente y sostenible para obtener ácidos grasos omega-3 esenciales.

- Marzo de 2026: Unibio y el Grupo Saudí de Inversión Industrial han revelado planes para una planta de proteína de célula única de 50.000 toneladas métricas en Al Jubail. La instalación tiene como objetivo satisfacer la creciente demanda de fuentes de proteínas sostenibles y utilizará tecnología de fermentación avanzada. Se prevé que la construcción comience en la segunda mitad de 2026, con escalabilidad potencial a 300.000 toneladas métricas para satisfacer las necesidades futuras del mercado.

- Julio de 2025: Mara Renewables recibió USD 9,1 millones de S2G Investments para ampliar la capacidad de fermentación de aceites de algas ricos en DHA. Esta financiación tiene como objetivo apoyar la producción de ingredientes sostenibles y de alta calidad para los mercados de alimento acuícola y nutrición de mascotas, atendiendo la creciente demanda de soluciones nutricionales alternativas y ecológicas.

Alcance del Informe Global del Mercado de Alimento Acuícola Basado en Microalgas

El alimento acuícola basado en microalgas es una fuente de alimento sostenible y rica en nutrientes para los animales acuáticos de cultivo, que sirve como una alternativa altamente digestible a la harina de pescado y el aceite de pescado tradicionales. Proporciona proteínas, lípidos y vitaminas esenciales al tiempo que reduce el impacto ambiental de la acuicultura y alivia la presión sobre las poblaciones de peces silvestres.

El informe del mercado de alimento acuícola basado en microalgas está segmentado por tipo de producto (microalgas enteras, harina de algas, aceite de algas rico en DHA, aislado de proteína de algas y otros), por especie (spirulina, chlorella, nannochloropsis, schizochytrium y otros), y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos y subsegmentos.

| Microalgas Enteras |

| Harina de Algas |

| Aceite de Algas (Rico en DHA) |

| Aislado de Proteína de Algas |

| Otros |

| Spirulina |

| Chlorella |

| Nannochloropsis |

| Schizochytrium |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Microalgas Enteras | |

| Harina de Algas | ||

| Aceite de Algas (Rico en DHA) | ||

| Aislado de Proteína de Algas | ||

| Otros | ||

| Por Especie | Spirulina | |

| Chlorella | ||

| Nannochloropsis | ||

| Schizochytrium | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de alimento acuícola basado en microalgas para 2031?

Se proyecta que el tamaño del mercado de alimento acuícola basado en microalgas alcance USD 481,29 millones para 2031.

¿Qué producto genera la mayor contribución de ingresos en la actualidad?

El aceite de algas comandó la mayor participación de mercado del 38,0% en 2025 porque los productores de salmón valoran su perfil estable de ácido docosahexaenoico.

¿Cuál es la categoría de producto de mayor crecimiento entre 2026 y 2031?

Se prevé que los aislados de proteínas registren la CAGR más rápida del 13,5%, ya que los criaderos de camarones adoptan concentrados de alto contenido proteico que reemplazan la harina de pescado sin afectar la supervivencia.

¿Qué región lidera la demanda global de alimentos basados en algas?

Europa tuvo la mayor participación del 35,5% de los ingresos globales en 2025 debido a los estrictos estándares de trazabilidad y libre de antibióticos en su sector salmonícola.

¿Dónde se está acelerando más rápidamente el crecimiento regional hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 10,7% debido a la política de arancel cero de India sobre el aceite de algas y los incentivos de China para las proteínas alternativas.

¿Qué tan concentrado está el poder de los proveedores en este espacio?

Las cinco principales empresas, incluidas Cargill, Incorporated, Corbion N.V., BioMar Group A/S, Nutreco N.V. y Alltech, Inc., controlaron una participación dominante del tamaño del mercado de alimento acuícola basado en microalgas en 2025, lo que indica una base de proveedores moderadamente concentrada.

Última actualización de la página el: