Tamaño y Participación del Mercado de Alimento Acuícola

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

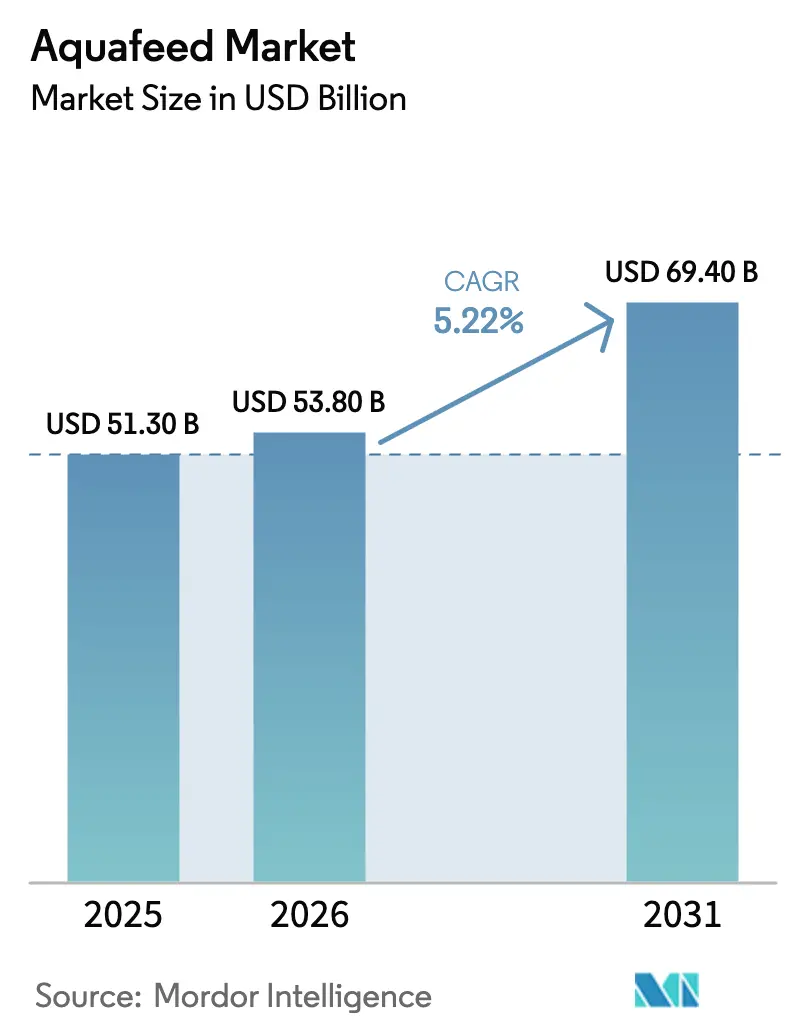

| Tamaño del Mercado (2026) | 53.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento Acuícola por Mordor Intelligence

El tamaño del mercado de alimento acuícola fue valorado en USD 51.300 millones en 2025 y se estima que alcanzará USD 53.800 millones en 2026. Se proyecta además que crecerá hasta USD 69.400 millones para 2031, registrando una CAGR del 5,22% durante el período de pronóstico (2026–2031). Las perspectivas reflejan una demanda sostenida de proteínas en las economías emergentes y ganancias constantes en la eficiencia de conversión del alimento, que están ampliando los márgenes de beneficio al tiempo que reducen la huella ambiental. La sólida producción acuícola en China e India mantiene a la región de Asia-Pacífico en el centro del suministro global. Sin embargo, los incentivos de política en África y Oriente Medio están comenzando a diversificar los centros de producción y a abrir nuevos clientes para las dietas formuladas. La innovación en ingredientes es otra fuerza impulsora detrás del crecimiento del mercado de alimento acuícola, con la harina de insectos, las algas y la proteína unicelular transitando de volúmenes piloto a escala comercial tras las aprobaciones de seguridad en la Unión Europea y Noruega[1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Opinión Científica sobre la Seguridad de las Proteínas Derivadas de Insectos en el Alimento Acuícola," Revista EFSA, efsa.europa.eu. Los aditivos funcionales, como los probióticos y las enzimas, están permitiendo a los molinos cumplir con normas de descarga más estrictas al tiempo que minimizan los costos de alimentación. Los sistemas de alimentación automatizados equipados con inteligencia artificial están mejorando la precisión de las raciones, reduciendo aún más el desperdicio. La intensidad competitiva se mantiene moderada a medida que los especialistas regionales ganan terreno en segmentos de nicho, a pesar del alcance global de empresas como Tongwei Co., Ltd., Guangdong HAID Group Co., Ltd., Cargill, Incorporated, BioMar Group A/S y Charoen Pokphand Foods Public Company Limited.

Conclusiones Clave del Informe

- Por especie, el alimento para peces capturó el 63,7% del mercado de alimento acuícola en 2025, mientras que el alimento para crustáceos está en camino de alcanzar una tasa de crecimiento anual compuesto del 5,4% hasta 2031.

- Por ingrediente, las semillas oleaginosas y las legumbres representaron el 29,6% del tamaño del mercado de alimento acuícola en 2025, mientras que las proteínas novedosas se están expandiendo a una tasa de crecimiento anual compuesto del 6,0% de 2026 a 2031.

- Por tipo de aditivo, las vitaminas y minerales lideraron con una participación del 24,9% en 2025, mientras que los probióticos registran el ritmo de crecimiento más rápido del 6,1% hasta 2031.

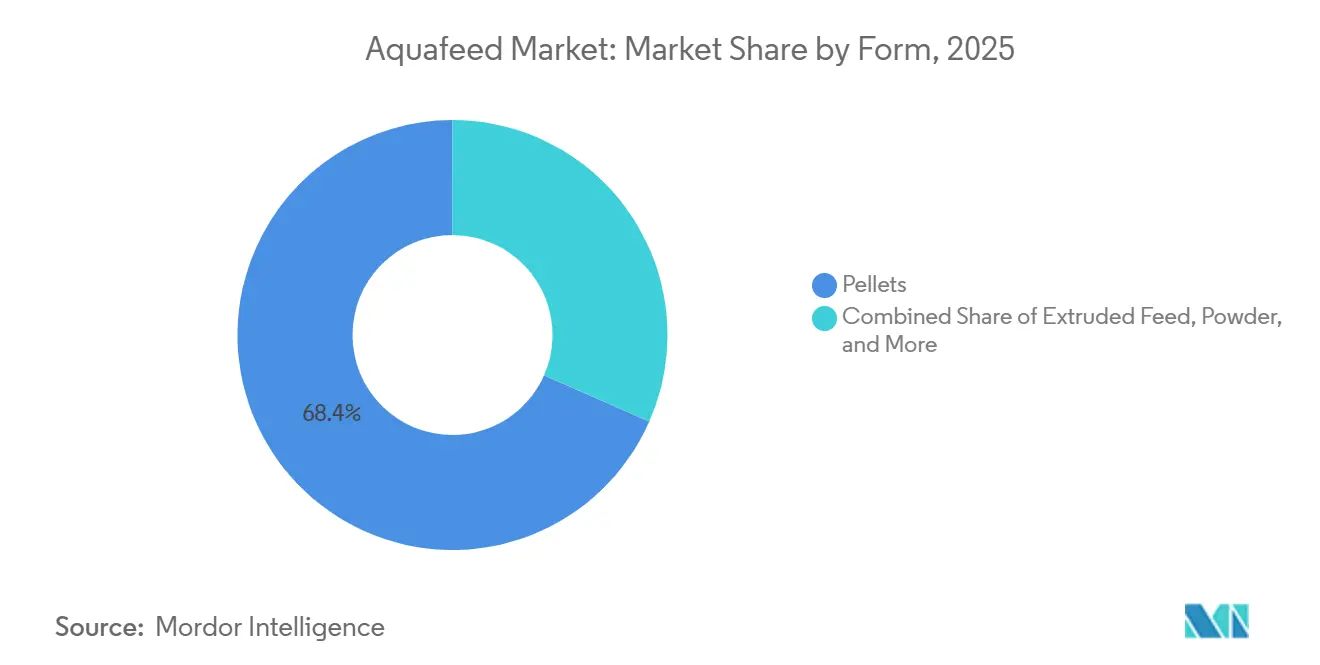

- Por forma, los pellets representaron el 68,4% de la participación del mercado de alimento acuícola en 2025, mientras que el alimento extruido está aumentando a una tasa de crecimiento anual compuesto del 5,5% de 2026 a 2031.

- Por etapa del ciclo de vida, las dietas de crecimiento representaron el 38,1% de los ingresos de 2025, y se prevé que los alimentos iniciadores crezcan al 5,6% hasta 2031.

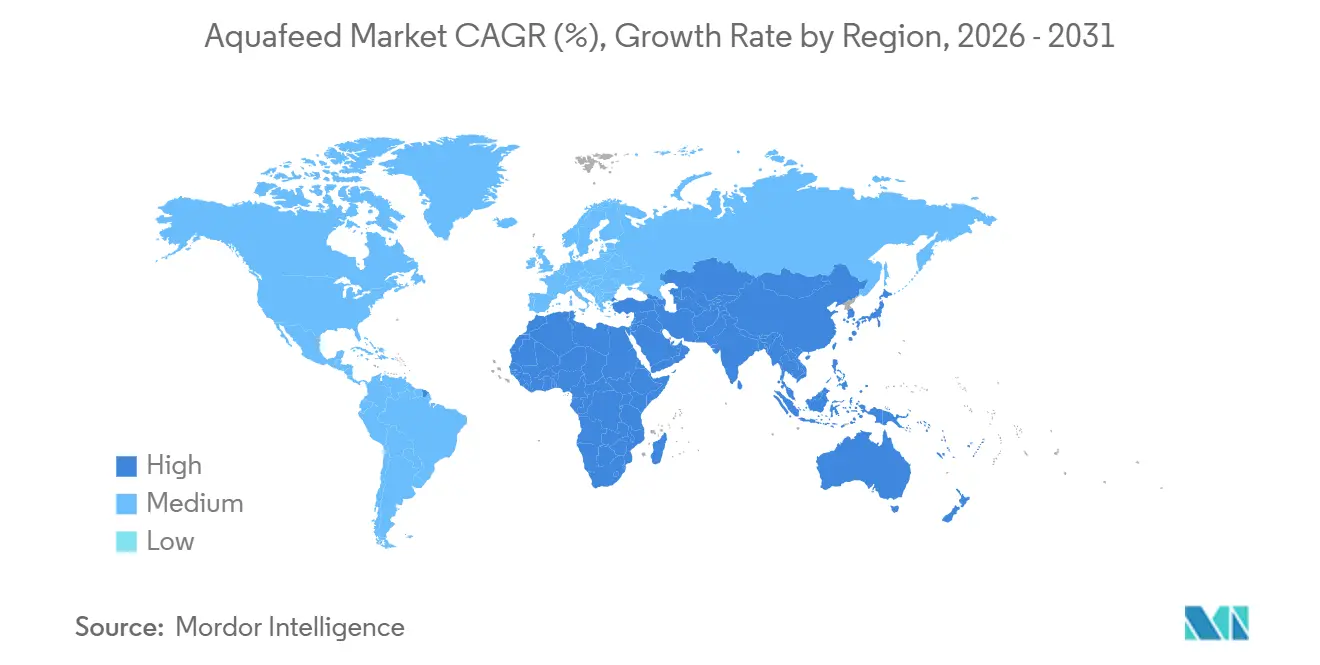

- Por geografía, la región de Asia-Pacífico generó el 69,9% de la participación del mercado de alimento acuícola en 2025 y es también la región de más rápido crecimiento, proyectada para avanzar a una CAGR del 5,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimento Acuícola

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Consumo Global de Productos del Mar | +1.8% | Global, mayor intensidad en Asia-Pacífico y África | Largo plazo (≥ 4 años) |

| Expansión de los Sistemas Intensivos de Cultivo Acuícola | +1.5% | Núcleo de Asia-Pacífico, con extensión a América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Avances en Aditivos Funcionales para Alimentos y Nutrición de Precisión | +0.9% | América del Norte, Unión Europea y mercados asiáticos avanzados | Mediano plazo (2-4 años) |

| Mandatos de Trazabilidad de Materias Primas Habilitados por Cadena de Bloques | +0.4% | Unión Europea, Estados Unidos y adopción temprana en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Convenios de Préstamos Vinculados a ESG que Aceleran la Adopción de Proteínas Alternativas | +0.7% | Unión Europea, América del Norte e influencia emergente en América del Sur | Mediano plazo (2-4 años) |

| Automatización de la Alimentación Impulsada por IA que Mejora los Índices de Conversión del Alimento | +0.6% | Noruega, Chile, China y operaciones a gran escala a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo Global de Productos del Mar

El consumo per cápita de productos del mar aumentó a 21,4 kilogramos en 2025, frente a los 19,2 kilogramos de 2019, y la acuicultura ya suministra el 58% de esa demanda, lo que subraya el viento de cola estructural para los alimentos formulados. Las clases medias en expansión en India, Indonesia y Nigeria están pasando de los cereales a las proteínas de pescado, impulsando un consumo constante incluso cuando el crecimiento económico se desacelera. La economía del alimento refuerza el atractivo: los peces y los camarones requieren solo 1,2-1,8 kilogramos de alimento por kilogramo de peso vivo, significativamente menos que el cerdo, lo que otorga a la acuicultura una ventaja en eficiencia. Solo China proyecta que la demanda de productos del mar crecerá un 3,8% anual hasta 2031, absorbiendo la mayor parte de su propia producción récord y atrayendo productos de países vecinos como Vietnam y Tailandia. Las normas armonizadas de seguridad alimentaria bajo la Organización Internacional de Normalización (ISO) 22000 están reduciendo las fricciones comerciales y permitiendo a los molinos escalar para la exportación. Estas fuerzas se combinan para impulsar el mercado de alimento acuícola en todas las principales regiones, mientras mantienen la disciplina de precios a pesar de la inflación de las materias primas.

Expansión de los Sistemas Intensivos de Cultivo Acuícola

Las limitaciones de tierra y el aumento de los costos laborales están impulsando un cambio de los estanques extensivos a los sistemas de alta densidad que necesitan alimentos ricos en nutrientes. Las jaulas marinas en Noruega ahora albergan 200.000 salmones por unidad, el doble de las normas anteriores, mientras que los estanques de bioflocos en India producen cuatro veces más camarones por hectárea. Tal densidad aumenta el riesgo de enfermedades, por lo que los molinos deben ajustar con precisión los niveles de aminoácidos y energía utilizando modelos de formulación de menor costo que reaccionan a los precios diarios de los ingredientes. Los operadores de Vietnam han aumentado su densidad de siembra a 150-200 postlarvas por metro cuadrado y, en consecuencia, adquieren alimentos con un 38-42% de proteína, más inmunoestimulantes. Los reguladores en Europa y los Estados Unidos están reduciendo los límites de residuos de antibióticos, lo que lleva a las granjas a cambiar hacia aditivos funcionales en lugar de medicamentos. Todos estos factores aumentan la demanda de raciones premium e impulsan el valor del mercado de alimento acuícola, incluso si las ganancias en volumen se moderan.

Avances en Aditivos Funcionales para Alimentos y Nutrición de Precisión

La inclusión de probióticos ha aumentado desde 2020, ya que las cepas de Bacillus y Pediococcus han mostrado mejoras consistentes del 18-22% en el aumento de peso en camarones y una reducción del 12% en los índices de conversión del alimento. Las enzimas como la fitasa ahora representan el 40% del tonelaje global, reduciendo el desperdicio de fósforo hasta en un 20% y ahorrando a los molinos entre USD 8 y 12 por tonelada métrica cuando los precios de la harina de pescado se disparan. Las plataformas de precisión integran sensores de calidad del agua, lo que permite a las granjas noruegas ajustar el tamaño de la ración cada seis horas y reducir la pérdida de alimento en un 9%. La encapsulación mantiene la estabilidad de los antioxidantes hasta seis meses en climas tropicales, proporcionando a los distribuidores mayor flexibilidad. En conjunto, estas herramientas permiten a los productores cumplir con los estrictos límites de descarga mientras protegen los márgenes, impulsando un crecimiento constante en el mercado de alimento acuícola.

Mandatos de Trazabilidad de Materias Primas Habilitados por Cadena de Bloques

El Reglamento de Deforestación de la Unión Europea, que entró en vigor en 2025, obliga a los compradores de soja a certificar el origen libre de deforestación, acelerando así la adopción de plataformas de cadena de bloques diseñadas para este fin. Los importadores de los Estados Unidos imponen reglas similares bajo el Programa de Monitoreo de Importaciones de Productos del Mar, por lo que los molinos de todo el Sudeste Asiático están digitalizando los registros de proveedores para mantener el acceso a un mercado de destino de USD 6.200 millones. Los primeros pilotos en Nutreco redujeron el tiempo de auditoría de materias primas de dos semanas a dos días y ahorraron USD 0,50 por tonelada métrica, una suma significativa a escala de millones de toneladas métricas. Los molinos más pequeños de India y Bangladesh están formando consorcios para dividir los costos de software de entre USD 200.000 y 500.000, lo que ilustra cómo las presiones de cumplimiento están remodelando la estructura de la industria. A medida que la trazabilidad pasa de opcional a obligatoria, los proveedores conformes ganan participación, impulsando el mercado de alimento acuícola incluso donde la demanda general de productos del mar es estable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Harina de Pescado y el Aceite de Pescado | -1.2% | Global, impacto agudo en los productores de alimento para salmón y peces marinos | Corto plazo (≤ 2 años) |

| Brotes de Enfermedades que Causan Fluctuaciones Abruptas en la Demanda de Alimento | -0.8% | Asia-Pacífico, América del Sur e impacto esporádico en África | Corto plazo (≤ 2 años) |

| Límites Más Estrictos de Descarga de Fósforo en los Efluentes de la Acuicultura | -0.5% | Noruega, Chile, China y estados miembros de la Unión Europea | Mediano plazo (2-4 años) |

| Suministro de Proteínas Novedosas Desviado al Segmento Premium de Alimento para Mascotas | -0.4% | América del Norte, Unión Europea y competencia emergente en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brotes de Enfermedades que Causan Fluctuaciones Abruptas en la Demanda de Alimento

El Síndrome de Mortalidad Temprana redujo las cosechas de camarón tailandés en un 40% en 2024, resultando en una reducción de 180.000 toneladas métricas en la demanda de alimento en un trimestre y forzando el cierre de molinos. En 2025, el Virus del Lago Tilapia en Ecuador y Colombia redujo la absorción local de alimento en un 25% y dejó inventarios sin vender durante meses. La resurgencia de la Anemia Infecciosa del Salmón en Chile eliminó 8 millones de peces y redujo los pedidos de alimento en 35.000 toneladas métricas. El camarón todavía tiene solo tres vacunas comerciales frente a quince para el salmón, por lo que los productores de crustáceos deben pagar entre un 8 y un 12% más por las raciones con inmunoestimulantes. Tales perturbaciones crean brechas de volumen impredecibles que limitan la expansión constante del mercado de alimento acuícola.

Límites Más Estrictos de Descarga de Fósforo en los Efluentes de la Acuicultura

La Ley de Acuicultura de Noruega de 2024 redujo la descarga permitida de fósforo a 45 kilogramos por tonelada métrica de pescado, lo que llevó a los molinos de alimento a duplicar las tasas de enzima fitasa y añadir gluten de trigo bajo en fósforo, aumentando los costos en NOK 150 (USD 14) por tonelada métrica[2]Fuente: Ministerio de Comercio, Industria y Pesca de Noruega, "Ley de Acuicultura Revisada 2024," government.no . China pronto siguió con normas de efluentes que obligaron al cierre del 20% de las pequeñas granjas de tilapia, consolidando la demanda entre los actores integrados que pueden amortizar los gastos de cumplimiento. Chile está pilotando sensores submarinos de fósforo y multas de hasta USD 500.000 por incumplimiento. La Unión Europea extenderá los límites de agua dulce a las operaciones de trucha y carpa en 2026. La reformulación eleva los precios del alimento y puede reducir las tasas de crecimiento, moderando así el valor del mercado de alimento acuícola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Especie: El Auge de los Crustáceos Remodela las Carteras de Proteínas

El tamaño del mercado de alimento acuícola para el alimento de peces representó el 63,7% del valor global en 2025, impulsado por el dominio continuo de la carpa, la tilapia y el salmón en los presupuestos de las granjas asiáticas y del Atlántico. Las fórmulas para crustáceos, lideradas por el camarón, experimentan una CAGR del 5,4% de 2026 a 2031, impulsadas por el crecimiento de dos dígitos en las cosechas de vannamei en Ecuador e India[3]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Informe Global de Producción Acuícola 2025," fas.usda.gov. Los alimentos para trucha, lubina y bagre siguen siendo sensibles al precio, pero los cambios impulsados por enfermedades hacia aditivos funcionales están moviendo a los compradores hacia niveles premium. Las dietas para salmón se están probando actualmente con un 25-30% de proteína de insectos junto con aceite de algas para proteger los niveles de omega-3 mientras se cumplen los códigos de sostenibilidad de los minoristas.

El impulso de crecimiento dentro del segmento de crustáceos continúa reequilibrando los flujos regionales de ingredientes, atrayendo más harina de soja hacia América del Sur y atrayendo harina de insectos hacia los molinos noruegos y vietnamitas. Las fórmulas premium para camarón ya alcanzan precios un 25% más altos que los pellets genéricos de crecimiento para peces, impulsando el valor general del mercado de alimento acuícola por encima del volumen. Las ganancias de nicho en el alimento para moluscos siguen siendo pequeñas, pero destacan las crecientes preocupaciones sobre la calidad del agua en las granjas de ostras chinas. La demanda de bagre es estable ya que el pangasio compite en precio en los canales de exportación, aunque se proyecta que las mezclas de inmunoestimulantes específicas revivan los márgenes a partir de 2027.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ingrediente: Las Proteínas Novedosas Ingresan a las Mezclas Convencionales

Las semillas oleaginosas y las legumbres mantuvieron una participación de valor del 29,6% en 2025, lo que subraya la ventaja de costo de la harina de soja, que se cotiza a USD 500 por tonelada métrica, en comparación con la harina de pescado a USD 1.500. Se proyecta que las proteínas novedosas, incluidas la harina de insectos, las algas y la proteína unicelular, crecerán a una CAGR del 6,0% durante el período de pronóstico 2026–2031 y representarán el 9% del gasto total en formulación para 2031, tras las recientes aprobaciones de seguridad de la Autoridad Europea de Seguridad Alimentaria. La harina de pescado y el aceite de pescado todavía representan una parte significativa de los presupuestos de ingredientes, ya que su papel funcional en las etapas larvarias y de reproductores sigue siendo insustituible. Las fuentes de energía de granos permiten a las líneas de extrusión cumplir con los objetivos de almidón necesarios para la durabilidad de los pellets.

La creciente adopción de larvas de mosca soldado negro en los alimentos para trucha y lubina está reduciendo las huellas de tierra y agua en más del 90% por kilogramo de proteína, una ventaja que los prestamistas están incorporando ahora en los convenios de préstamos ambientales. La proteína unicelular de la fermentación de gas está en camino de costar USD 900 por tonelada métrica para 2027, muy por debajo de los precios actuales de los insectos, y los pilotos en China sugieren incluir niveles de hasta el 40% en las dietas de tilapia. Tales avances diversifican las cadenas de suministro y refuerzan las perspectivas de crecimiento del mercado de alimento acuícola, a pesar de los picos periódicos en los precios de la harina de pescado.

Por Tipo de Aditivo: Los Probióticos Guían el Auge de los Ingredientes Funcionales

Las vitaminas y minerales representaron el 24,9% del valor de los aditivos en 2025, ya que las premezclas antioxidantes siguen siendo obligatorias en las operaciones de agua cálida donde los riesgos de oxidación lipídica son elevados. Los probióticos son el segmento de más rápido crecimiento con una CAGR del 6,1% hasta 2031, ya que los productores de camarón utilizan mezclas de Bacillus, Lactobacillus y Saccharomyces para mitigar los brotes de Vibrio y aumentar la supervivencia en un 30-40%. Los aminoácidos permiten a los molinos reducir la inclusión de harina de pescado equilibrando la lisina y la metionina, y las enzimas liberan el fósforo ligado en las harinas vegetales, reduciendo así los costos de descarga.

El mayor escrutinio regulatorio de los residuos de antibióticos está ampliando la demanda de inmunoestimulantes como los beta-glucanos, especialmente en las dietas iniciadoras. Los antioxidantes se microencapsulan cada vez más para extender la vida útil en climas tropicales, un cambio que reduce el rechazo del alimento por rancidez y apoya ingestas diarias consistentes. Estos cambios en conjunto profundizan la participación del mercado de alimento acuícola de los aditivos funcionales de mayor margen.

Por Forma: La Tecnología de Extrusión Amplía el Alcance Premium

Los pellets siguieron siendo la forma dominante, representando el 68,4% de los ingresos en 2025, ya que los productores de carpa y tilapia priorizaron los bajos costos de procesamiento. Se proyecta que el alimento extruido crecerá a una CAGR del 5,5% durante el período de pronóstico 2026–2031, alcanzando USD 19.300 millones para 2031, impulsado por los compradores de camarón y salmón que exigen estabilidad en el agua durante 8 a 12 horas. Las extrusoras de doble tornillo ahora representan el 60% de los nuevos equipos, ya que pueden manejar entre el 40 y el 50% de las cargas lipídicas requeridas en las formulaciones de alta energía.

La microencapsulación dentro de los pellets extruidos protege las vitaminas y los probióticos, reduciendo la lixiviación de nutrientes en un 25% en los ensayos de campo. Los alimentos en polvo y líquidos siguen siendo un nicho para las fases de incubadora y reproductores, aunque obtienen precios premium que compensan los bajos volúmenes. La continua inversión de capital en líneas de extrusión fomenta la transferencia de tecnología hacia los molinos asiáticos de tamaño mediano, contribuyendo a la expansión constante del tamaño del mercado de alimento acuícola.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa del Ciclo de Vida: Prima de Innovación en los Alimentos Iniciadores

Las fórmulas de crecimiento representaron el 38,1% de las ventas de 2025, reflejando la fase en que los peces consumen el 70% de su ingesta a lo largo de su vida. Los alimentos iniciadores se están expandiendo a una CAGR del 5,6% durante el período de pronóstico 2026–2031, respaldados por incubadoras que invierten en polvos con tamaños de partícula que van de 50 a 200 micrones, mezclados con aceite de pescado y nucleótidos para mejorar la supervivencia en los primeros 30 días. Las dietas de acabado se centran en el equilibrio energético para gestionar los niveles de grasa en el filete, mientras que los alimentos para reproductores, aunque solo representan el dos por ciento del tonelaje, alcanzan entre USD 4.000 y 6.000 por tonelada métrica debido a la inclusión de hidrolizado de krill y harina de calamar.

La personalización por etapa de los aditivos funcionales está permitiendo a los fabricantes de alimento fijar el precio de las formulaciones en función del valor biológico en lugar del tonelaje, mejorando los márgenes por tonelada en las fases iniciadora, de crecimiento y de acabado. A medida que los productores adoptan cada vez más estrategias de alimentación por fases para optimizar la supervivencia, la eficiencia del crecimiento y la calidad de la cosecha, el crecimiento en valor del alimento acuícola supera la expansión en volumen, particularmente en las especies cultivadas de forma intensiva.

Análisis Geográfico

La región de Asia-Pacífico generó el 69,9% del valor del mercado de alimento acuícola en 2025 y se proyecta que crecerá a una CAGR del 5,5% hasta 2031. La cosecha de 30 millones de toneladas métricas de China impulsa la demanda local, mientras que los estanques de camarón de India absorben 850.000 toneladas métricas de dietas para crustáceos. Vietnam depende de las exportaciones para el 70% de su pangasio y camarón, lo que hace que la industria sea sensible a las normas de sostenibilidad europeas que requieren la trazabilidad de la soja. La recuperación de Tailandia de los brotes de enfermedades está en marcha, aunque la menor densidad de siembra ha reducido el alimento por hectárea hasta en un 20%. Los topes de precios gubernamentales en Indonesia estabilizan los costos de los productores, pero limitan la inversión de los molinos en nuevas líneas de extrusión. Japón sirve como campo de pruebas para las proteínas unicelulares, y las granjas de salmón en tierra de Australia requieren dietas de alta energía, ambas contribuyendo a nichos de precios premium que impulsan la participación regional del mercado de alimento acuícola.

África y Oriente Medio están experimentando crecimiento, ya que el segmento de tilapia de Egipto consume 450.000 toneladas de formulaciones y el sector de bagre de Nigeria aumenta un 10% anualmente. Arabia Saudita tiene como objetivo producir 100.000 toneladas métricas de salmón en tierra para 2030 y está atrayendo a molinos multinacionales para construir mezclas regionales que evitarán aranceles de importación del 25%. Turquía depende en gran medida de las exportaciones de lubina y lucha con las fluctuaciones cambiarias que reducen los márgenes, mientras que Sudáfrica planea mejoras eléctricas que podrían triplicar la demanda de alimento en las zonas de mariscos del Cabo Oriental. El respaldo gubernamental regional es clave para sostener el crecimiento del mercado de alimento acuícola en estos centros incipientes.

Europa y América del Norte crecen a un ritmo más constante. Solo Noruega consume 1,8 millones de toneladas métricas de alimento e impulsa la innovación en formulación probando una inclusión del 20% de insectos y un 10% de aceite de algas en las dietas de salmón. Las nuevas jaulas marinas autorizadas de Escocia demandan pellets que se hundan entre 40 y 60 metros sin pérdida de nutrientes. Las granjas de salmón de recirculación de los Estados Unidos en Maine y California están añadiendo 20.000 toneladas de demanda premium y pagan casi el triple del precio del alimento para tilapia. Chile se recupera de las perturbaciones por enfermedades y el segmento de lubina orgánica de España está creciendo un 12%, recompensando a los molinos que cumplen con los estándares del Consejo de Administración de la Acuicultura. En conjunto, estos proyectos consolidan la contribución del mundo desarrollado al tamaño del mercado de alimento acuícola, incluso mientras Asia mantiene el liderazgo.

Panorama regulatorio

Los fabricantes de alimentos acuícolas enfrentan requisitos más estrictos en cuanto a seguridad de ingredientes, límites de contaminantes y desempeño ambiental a nivel de granja, con normas moldeadas tanto por estándares nacionales como por condiciones de acceso de los mercados de destino. China fortaleció la estandarización de productos mediante GB/T 22919.10-2024 (alimento formulado para tilapia) y GB/T 22919.11-2024 (alimento formulado para locha), implementadas el 1 de octubre de 2024, lo que impulsa a las plantas hacia especificaciones y controles de calidad más consistentes para las dietas de las principales especies de agua cálida.

En las cadenas de suministro orientadas a la exportación, el cumplimiento se extiende cada vez más allá de la legislación nacional hacia los controles de trazabilidad y contaminantes exigidos por los mercados de destino. Vietnam mantiene reglamentos técnicos nacionales para alimentos compuestos acuícolas que monitorean los niveles máximos de contaminantes como Aflatoxina B1, Etoxiquina y metales pesados (Pb, Cd, Hg, As), reforzando los requisitos de pruebas y calificación de proveedores. A nivel multilateral, la FAO emitió en 2024 las Directrices para la Acuicultura Sostenible (GSA), que ofrecen principios ampliamente referenciados para prácticas sostenibles de alimentación acuícola, incluidas vías para reducir la dependencia de la harina de pescado tradicional mediante ingredientes alternativos, mientras que la Comisión Europea propuso en 2026 un Ómnibus de Seguridad Alimentaria y de Piensos para simplificar los requisitos relativos a aditivos para piensos, higiene y procedimientos oficiales de laboratorio (como propuesta en discusión).

Panorama Competitivo

La fragmentación regional reduce la intensidad competitiva en el mercado de alimento acuícola. Tongwei Co., Ltd. y Guangdong HAID Group Co., Ltd. aprovechan la escala de China para operar plantas cerca del 90% de capacidad y socavar a los rivales en las dietas de carpa de productos básicos hasta en USD 80 por tonelada. Cargill se asocia con Innovafeed para asegurar proteína de insectos a USD 1.200 y garantizar un suministro anual de 15.000 toneladas métricas, ampliando así sus ventajas de costo en ingredientes. La adquisición de una incubadora por parte de BioMar asegura 120 millones de alevines y garantiza la absorción de alimento iniciador en Chile, aumentando los costos de cambio para los productores.

Las ventajas de utilización de capacidad en China permiten a los principales productores mitigar el impacto de los ciclos de enfermedades y las perturbaciones climáticas, protegiendo así los márgenes en comparación con los mercados de alimento centrados en el salmón en Europa y las Américas. Las estrategias de integración vertical enfatizan cada vez más el control del ciclo de vida temprano, ya que los alimentos iniciadores ofrecen el mayor margen por tonelada y fomentan la retención de clientes a largo plazo. Las fuentes de proteínas alternativas, como la harina de insectos y la proteína unicelular fermentada con gas, están desplazando la competencia de la fijación de precios basada en escala hacia el acceso a ingredientes y la propiedad intelectual de formulación. Además, los costos de trazabilidad y cumplimiento digital se están convirtiendo en desafíos estructurales, favoreciendo a las multinacionales bien capitalizadas y las cooperativas organizadas sobre los molinos independientes. Estos factores están impulsando a la industria de alimento acuícola hacia un panorama dominado por menos actores, más integrados y con estructuras de costos distintas, en lugar de una competencia basada únicamente en el volumen.

Las oportunidades de espacio en blanco en África y Oriente Medio invitan a los especialistas regionales a establecer líneas de mezcla, ahorrando a los importadores entre un 30 y un 40% en flete y aranceles. Calysta y Unibio están pilotando plantas de proteína unicelular que podrían tener precios por debajo de la harina de soja para 2027, lo que podría perturbar las jerarquías de formulación actuales. Los mandatos de cadena de bloques están bifurcando el campo entre los molinos que invierten en módulos de IBM Food Trust y los pequeños operadores que agrupan recursos a través de cooperativas, una dinámica que se anticipa consolidará entre el 10 y el 15% de la capacidad del Sudeste Asiático en plataformas compartidas. Los alimentadores basados en sensores otorgan a los primeros adoptantes una ventaja de eficiencia del 8-12% y están impulsando a empresas de hardware como AKVA Group hacia paquetes de servicios que incluyen asesoramiento en formulación, profundizando la fidelización de clientes y apoyando el futuro crecimiento del mercado de alimento acuícola.

Líderes de la Industria de Alimento Acuícola

Tongwei Co., Ltd.

Guangdong HAID Group Co., Ltd.

Cargill, Incorporated

BioMar Group A/S

Charoen Pokphand Foods Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de capacidad en centros de acuicultura emergentes y orientados a la exportación está creando espacio a corto plazo para la mezcla local, la logística y las formulaciones específicas por especie, especialmente donde las fricciones de flete y arancelarias hacen que el alimento importado no sea competitivo. África Oriental es un ejemplo, con Tunga Nutrition (K) Limited poniendo en marcha una nueva planta de alimentos acuícolas en Nairobi en febrero de 2026 y ampliando su capacidad de 24.000 a 45.000 toneladas métricas, una señal de que la demanda posterior puede sostener más producción local y dietas adaptadas a las combinaciones regionales de especies y sistemas de granja.

En las Américas y Asia, la actividad de inversión apunta hacia oportunidades en alimentos de alto rendimiento, seguridad de suministro y diferenciación de productos orientada al cumplimiento normativo. Thai Union Feedmill anunció una inversión de 55 millones de USD en Ecuador en febrero de 2026 para aumentar la capacidad de alimentos acuícolas en un 80%, alineándose con cadenas de valor de camarón de rápido crecimiento que utilizan cada vez más aditivos funcionales y de apoyo a la salud para estabilizar la producción. En China, BioMar anunció planes en febrero de 2026 para añadir una segunda línea en Wuxi, aumentando la capacidad en 50.000 toneladas (puesta en marcha prevista para el primer trimestre de 2027), reforzando la demanda de dietas premium conformes a la exportación y creando espacio para proveedores de aditivos y asociaciones de abastecimiento de proteínas alternativas que reducen la dependencia de la harina de pescado. Con la volatilidad de los ingredientes marinos y las crecientes restricciones de vertido en varias de las principales geografías de cultivo, también se está ampliando la adopción de tecnologías de nutrición y suministro de precisión (por ejemplo, plataformas de microencapsulación basadas en lípidos como Jefo Matrix Technology), que mejoran la estabilidad y el aprovechamiento de nutrientes y ayudan a las granjas a cumplir requisitos más estrictos de efluentes y residuos sin depender de antibióticos.

Desarrollos recientes del sector

- Abril de 2026: Haid Group inició la construcción de una planta de alimentos acuícolas con capacidad de 200.000 toneladas anuales en la provincia de Phu Tho, Vietnam, a través de su filial Yongfu Hailong Agricultural and Livestock Technology Co. Ltd. El proyecto amplía el alcance de fabricación en el sudeste asiático más cerca de las principales regiones de engorde y procesadores de exportación. También aumenta la presión competitiva sobre las plantas locales al añadir escala para dietas commodity y una base para formulaciones premium vinculadas a las necesidades de cumplimiento de exportación.

- Octubre de 2025: Skretting (Nutreco N.V.) lanzó Necto, un alimento funcional para peces que utiliza los complejos fitoquímicos propietarios EDGEOS PhytoComplexes, orientado a favorecer la salud, el bienestar y la resiliencia de los peces. Desarrollado con socios de investigación, el producto representa una aplicación comercial de complejos derivados de plantas en alimentos acuícolas. El lanzamiento respalda un cambio en las compras hacia afirmaciones de salud y rendimiento en lugar de únicamente crecimiento y costo por tonelada.

- Septiembre de 2024: Tailandia sufrió un grave impacto del Síndrome de Mortalidad Temprana que redujo las cosechas de camarón en alrededor de un 40%, provocando una fuerte reducción trimestral en la demanda de alimento y forzando ajustes operativos en algunas plantas de alimentos. El episodio subrayó cómo los shocks de enfermedades pueden alterar rápidamente las tasas de utilización y la planificación de inventarios en los productores centrados en camarón. También reforzó las señales de demanda de aditivos funcionales y nutrición alineada con la bioseguridad, a medida que las granjas y plantas trabajan para reducir la volatilidad en los ciclos de producción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de alimentos acuícolas abarca el alimento fabricado comercialmente y vendido para especies acuáticas de cultivo, incluidos peces, camarones y moluscos. El alcance incluye alimentos completos y formulaciones funcionales entregadas en formatos comunes como pellets, alimento extruido, polvos y líquidos.

Exclusiones del alcance: Los alimentos no comerciales preparados en la propia granja a partir de materias primas no procesadas quedan excluidos de este dimensionamiento del mercado.

Descripción general de la segmentación

- Por Especie

- Alimento para Peces

- Carpa

- Salmón

- Tilapia

- Bagre

- Otro Alimento para Peces

- Alimento para Moluscos

- Alimento para Crustáceos

- Camarón

- Otro Alimento para Crustáceos

- Otro Alimento Acuícola

- Alimento para Peces

- Por Ingrediente

- Cereales y Granos

- Semillas Oleaginosas y Legumbres

- Harina de Pescado y Aceite de Pescado

- Proteínas Novedosas (Insectos, Algas, Proteína Unicelular)

- Aditivos

- Otros

- Por Tipo de Aditivo

- Aminoácidos

- Vitaminas y Minerales

- Probióticos

- Enzimas

- Antioxidantes

- Otros

- Por Forma

- Pellets

- Alimento Extruido

- Polvo

- Líquido

- Por Etapa del Ciclo de Vida

- Iniciador

- Crecimiento

- Acabado

- Reproductores

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- España

- Reino Unido

- Francia

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Tailandia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el conjunto de demanda para la acuicultura y el uso de alimentos utilizando series de datos públicos y contexto técnico. Nos referimos principalmente a fuentes oficiales y de acceso gratuito, como las estadísticas de pesca y acuicultura de la FAO, las tablas de perspectivas OCDE-FAO, los códigos comerciales de UN Comtrade para ingredientes clave de alimentos, y los departamentos gubernamentales de agricultura y pesca que publican actualizaciones de producción acuícola. También se utilizan revistas científicas revisadas por pares sobre nutrición y acuicultura para comprender los cambios en las formulaciones de alimentos y la dirección de las tendencias de conversión alimenticia.

Después de eso, incorporamos informes anuales de empresas, presentaciones para inversores y sitios web de asociaciones para mapear la huella de fabricación de alimentos y las señales de precios en las distintas regiones. Cuando es necesario, se utilizan fuentes de suscripción paga para datos financieros de empresas y verificaciones de importación y exportación a nivel de envío para verificar los flujos de ingredientes y reducir los datos faltantes en países más pequeños. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar cómo la producción acuícola se convierte en demanda de alimento y cómo evolucionan los precios a lo largo del año. Hablamos con fabricantes de alimentos, proveedores de ingredientes, distribuidores y operadores de acuicultura en las Américas, EMEA y APAC, de modo que las hipótesis sobre la combinación de tipos de alimento, la intensidad de las granjas y los precios de venta promedio puedan verificarse y corregirse.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 13% | APAC: 39% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 39% | EMEA: 36% |

| Actores más pequeños: 14% | Gerentes: 48% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica descendente y ascendente, pero el modelo principal es descendente, de modo que se mantiene coherente entre países. En la práctica, la producción acuícola y la combinación de especies se traducen en consumo de alimento utilizando tasas de alimentación prácticas, y luego el valor se forma aplicando bandas de precios específicas por región para las principales formas de alimento y niveles nutricionales. Los insumos clave que se rastrean incluyen las tendencias de producción de especies cultivadas, la dirección de la eficiencia de conversión alimenticia, la proporción de alimento comercial frente a alimentación mezclada en granja, la presión de costos de los ingredientes (harina de pescado y proteína de soja como referencias comunes) y los cambios de intensidad regional en la cría de camarón y salmón.

Una vez calculado el conjunto de demanda, corroboramos los totales con verificaciones ascendentes selectivas, como la agregación de un conjunto muestreado de ingresos de proveedores, la comparación de comentarios sobre utilización de capacidad de divulgaciones públicas, y la realización de verificaciones de canal sobre movimientos de precios cuando los datos públicos son escasos. Las brechas se manejan utilizando países proxy con sistemas de cría similares, y luego se ajustan con aportes de expertos sobre la adopción de alimento comercial y los márgenes de precios. Para la previsión, se utiliza un análisis de escenarios de modo que los impulsores de demanda (crecimiento de la acuicultura e intensificación de las granjas) y los impulsores de costos (sustitución de ingredientes y cambios de formulación) puedan someterse a pruebas de estrés, y luego se selecciona la trayectoria más probable en función de lo que los participantes de la industria esperan en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales de producción, indicadores comerciales de ingredientes clave y verificaciones de realidad de precios provenientes de entrevistas, lo que ayuda a reducir la sobreestimación proveniente de una sola fuente. Cuando un elemento de país o especie parece inusual, se reabren las hipótesis, se revisan los cálculos y se realizan llamadas de seguimiento para confirmar qué cambió y por qué.

Antes de la aprobación final, el modelo pasa por una revisión interna de varios pasos para que las definiciones, conversiones y el manejo de divisas sean coherentes entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias si un evento material cambia las perspectivas, como un shock importante por enfermedad, un cambio de política o una fuerte fluctuación en el precio de los ingredientes. Justo antes de la entrega, se completa una revisión final para que las cifras definitivas reflejen las últimas actualizaciones públicas disponibles.

Tamaño del mercado global de alimentos acuícolas de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de alimentos acuícolas pueden parecer muy dispares incluso cuando abordan el mismo tema, principalmente porque el límite de lo que se considera alimento acuícola no siempre es coherente. El año utilizado como base, la forma en que se promedian los precios y si se cuenta o no la alimentación no comercial explican la mayor parte de la brecha.

Al rastrear la producción acuícola a nivel de especie y actualizar los insumos de conversión y precios mediante verificaciones por entrevistas, Mordor Intelligence mantiene la estimación vinculada al consumo de alimento comercial y excluye la alimentación mezclada en granja que puede inflar los totales en regiones con alta presencia de pequeños productores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 51,30 mil millones de USD (2025) | |

| Consultora Regional A | 62,30 mil millones de USD (2024) | Utiliza un año base diferente y parece aplicar una inclusión de alimentos más amplia, con visibilidad limitada sobre cómo se tratan la alimentación no comercial y el suministro informal en la construcción del valor. |

| Consultora Global B | 71,28 mil millones de USD (2025) | Parece incluir una definición más amplia y una progresión de precios más rápida, y el resumen público no indica claramente cómo se validan los límites de solo alimento comercial y la ponderación de ASP regional. |

La dispersión entre las tres cifras se explica principalmente por lo que se considera alimento acuícola y por cómo se promedian los precios entre regiones y tipos de alimento. Un modelo repetible que vincula la producción acuícola con el uso de alimento, y que luego liga el valor a bandas de precios transparentes, ofrece a quienes toman decisiones una cifra práctica que pueden verificar y reutilizar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de alimento acuícola en 2026 y qué crecimiento se anticipa para 2031?

El tamaño del mercado de alimento acuícola alcanzó USD 53.800 millones en 2026 y se prevé que ascienda a USD 69.400 millones para 2031 a una tasa de crecimiento anual compuesto del 5,22%.

¿Qué segmento de especie se está expandiendo más rápidamente?

El camarón y otras dietas para crustáceos avanzan a una tasa de crecimiento anual compuesto del 5,4% hasta 2031 gracias al aumento de las exportaciones de vannamei de Ecuador e India.

¿Qué tendencia en ingredientes dará forma a las estrategias de formulación hasta 2031?

Las proteínas novedosas como la harina de insectos y la proteína unicelular están creciendo a un 6% anual, ya que los bancos y los minoristas vinculan el crédito y el acceso a las estanterías a los objetivos de proteínas alternativas.

¿Cómo están afectando las nuevas regulaciones a las demandas de trazabilidad?

Las normas de deforestación de la Unión Europea y el Programa de Monitoreo de Importaciones de Productos del Mar de los Estados Unidos requieren un abastecimiento verificado por cadena de bloques, lo que obliga a los molinos a adoptar registros digitales o arriesgarse a perder los mercados de exportación.

Última actualización de la página el: