Tamaño y Participación del Mercado de Alimentos Acuícolas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

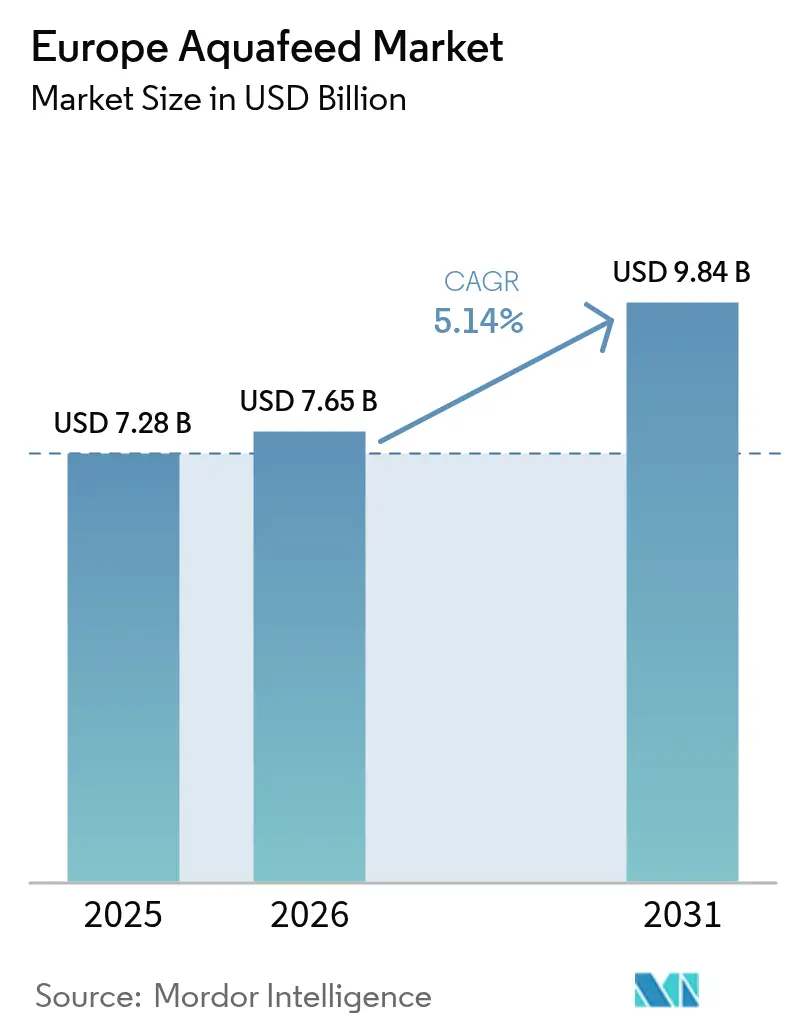

| Tamaño del mercado en el año base (2025) | 7.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Acuícolas en Europa por Mordor Intelligence

El tamaño del mercado de alimentos acuícolas en Europa fue valorado en USD 7,28 mil millones en 2025 y se estima que crecerá desde USD 7,65 mil millones en 2026 hasta alcanzar USD 9,84 mil millones en 2031, a una CAGR del 5,14% durante el período de pronóstico (2026-2031). El crecimiento del mercado está impulsado por incentivos regulatorios para formulaciones bajas en carbono, una mayor adopción de sistemas de acuicultura de recirculación y el desarrollo de tecnologías de alimentación de precisión. Según la Oficina Estadística de la Unión Europea, la acuicultura en Europa produjo 1,1 millones de toneladas métricas de organismos acuáticos en 2023, valorados en 4,8 mil millones de euros (USD 5,62 mil millones). España, Francia, Grecia e Italia representaron más de dos tercios (66,6%) del volumen de producción acuícola de la Unión Europea en 2023[1]Fuente: Eurostat, "Estadísticas de acuicultura", ec.europa.eu. Noruega mantiene su posición en la producción de salmón, concentrando una demanda de alto volumen en el norte, mientras que la región mediterránea de España amplía la producción de lubina, dorada y camarón. El desarrollo de proteínas unicelulares y aceites de algas reduce la dependencia de los recursos marinos y mejora la seguridad del suministro. Las inversiones en plataformas de gemelos digitales y estrategias de alimentación basadas en datos permiten a los productores optimizar los índices de conversión del alimento y mantener la rentabilidad a pesar de las fluctuaciones en los precios de la energía. Estos avances indican un futuro estable e impulsado por la tecnología para el mercado de alimentos acuícolas en Europa.

Conclusiones Clave del Informe

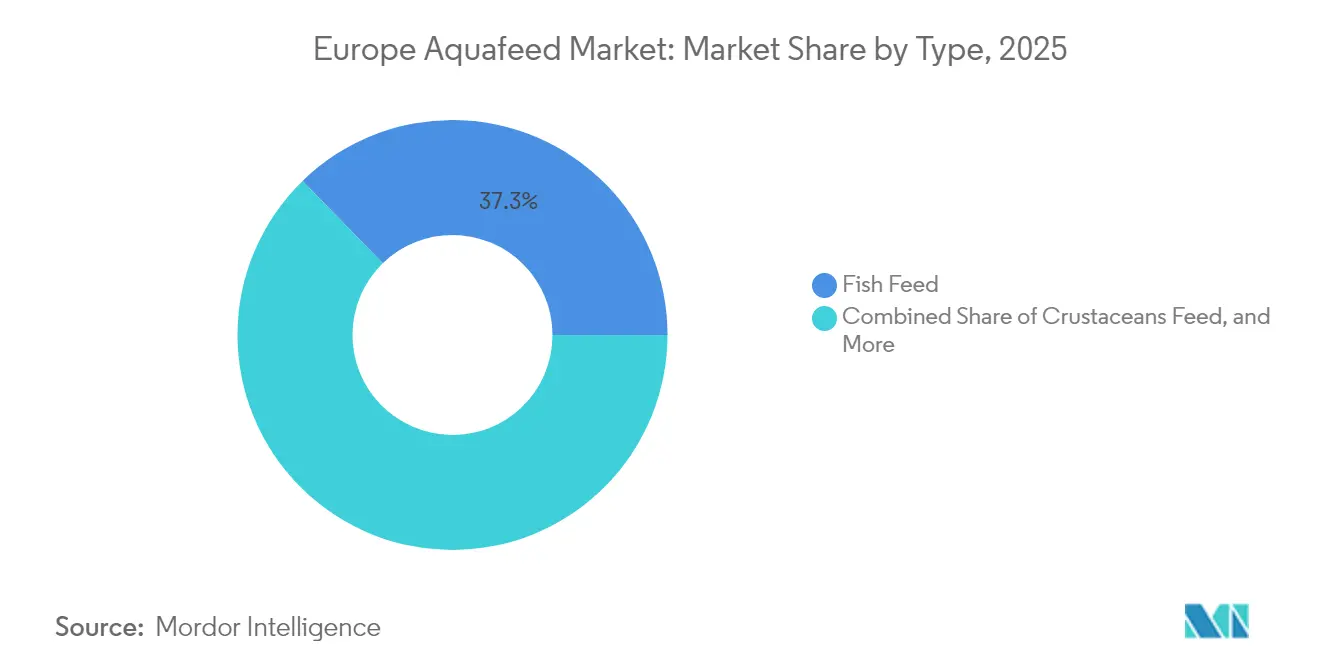

- Por tipo, el alimento para peces representó el 37,28% de la participación del mercado de alimentos acuícolas en Europa en 2025, mientras que se proyecta que el alimento para crustáceos crecerá a una CAGR del 7,06% hasta 2031.

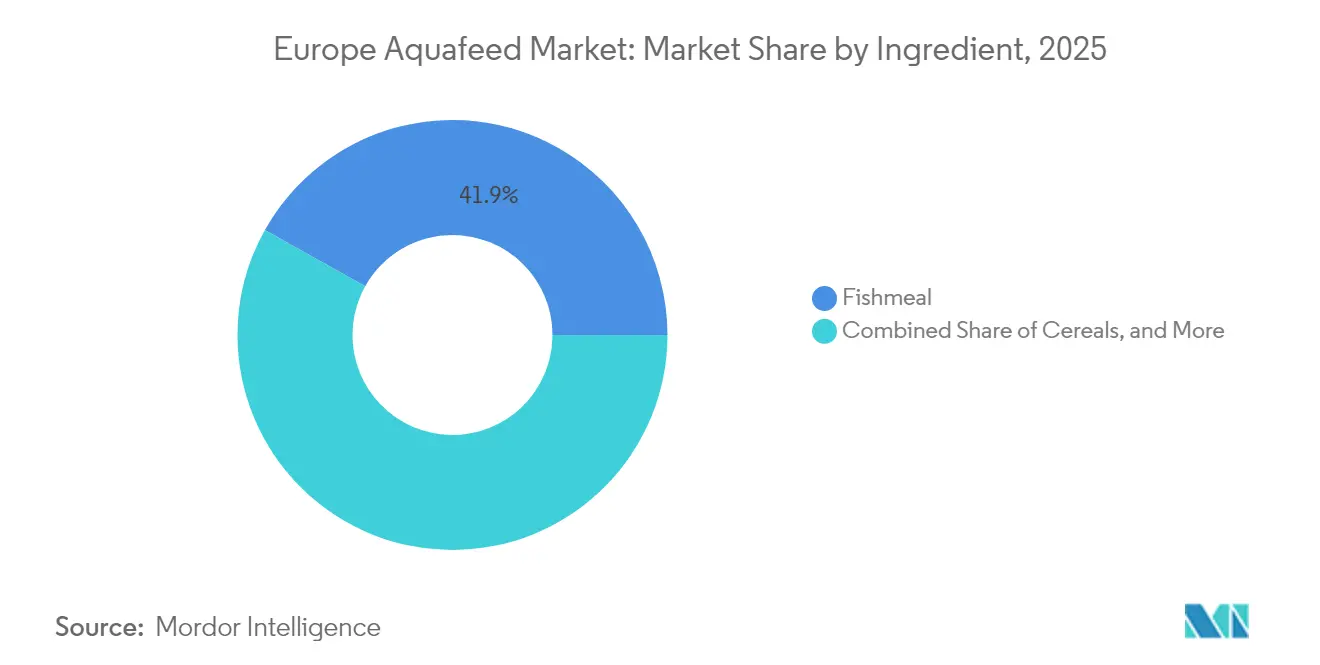

- Por ingrediente, la harina de pescado representó el 41,88% del tamaño del mercado de alimentos acuícolas en Europa en 2025, mientras que se proyecta que los suplementos registrarán la CAGR más rápida del 7,15% hasta 2031.

- Por geografía, Noruega capturó el 26,55% de los ingresos del mercado en 2025, mientras que se prevé que España registre la CAGR más alta del 7,95% hasta 2031.

- Nutreco N.V. (SHV Holdings N.V.), BioMar Group A/S (Schouw & Co. A/S), Cargill, Incorporated, Mowi Feed AS (Mowi ASA) y Aller Aqua A/S poseen colectivamente la mayor parte de la participación de mercado en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos Acuícolas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente intensificación de la acuicultura en toda la región | +1.0% | Noruega, España, Francia e Italia | Mediano plazo (2-4 años) |

| Crecimiento de los Sistemas de Acuicultura de Recirculación (RAS) que demandan alimentos especializados de alta densidad | +0.8% | Alemania, Países Bajos y Noruega | Largo plazo (≥ 4 años) |

| Incentivos del Pacto Verde de la Unión Europea para ingredientes de alimentos bajos en carbono | +0.7% | Unión Europea -27 y Reino Unido | Largo plazo (≥ 4 años) |

| Adopción creciente de Proteína Unicelular (SCP) para cerrar la brecha proteica de Europa | +0.6% | Norte de Europa y Escandinavia | Mediano plazo (2-4 años) |

| Alimentación de precisión habilitada por gemelos digitales que reduce el índice de conversión del alimento | +0.5% | Noruega, Países Bajos y Dinamarca | Corto plazo (≤ 2 años) |

| Tarjetas de puntuación de sostenibilidad de los minoristas que impulsan el abastecimiento certificado de alimentos acuícolas | +0.3% | Europa Occidental y Reino Unido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Intensificación de la Acuicultura en Toda la Región

La producción acuícola europea está aumentando a medida que los operadores transitan de estanques extensivos a jaulas marinas de alta densidad e instalaciones terrestres. Esta intensificación genera una demanda concentrada de alimentos, lo que permite a las fábricas de piensos beneficiarse de economías de escala y optimizar las redes de distribución. La cosecha de 2023 en la región de Trøndelag de Noruega, que alcanzó 239.800 toneladas métricas valoradas en NOK 17,1 mil millones (USD 1,6 mil millones), ilustra cómo la producción concentrada crea centros de demanda de alto volumen[2]Fuente: Statistics Norway, "Estadísticas de Acuicultura," ssb.no. Los procesos de permisos simplificados para operaciones intensivas conformes respaldan esta transición, mientras que las regulaciones ambientales limitan la agricultura extensiva. Este patrón de desarrollo sostiene la demanda de alimentos de alto rendimiento que alcanzan precios más elevados debido a la mejora de los índices de conversión del alimento y al menor impacto ambiental.

Crecimiento de los Sistemas de Acuicultura de Recirculación (RAS) que Demandan Alimentos Especializados de Alta Densidad

Los Sistemas de Acuicultura de Recirculación (RAS) se están expandiendo en Alemania, los Países Bajos y Noruega, respaldados por precios de energía estables y una mayor fiabilidad de la ingeniería[3]Fuente: Dirección General de Pesca de Noruega, "Regulaciones y Datos de Acuicultura," fiskeridir.no. Estos sistemas de circuito cerrado requieren alimentos especializados con alta digestibilidad y bajo contenido de fósforo para mantener la calidad del agua. Fabricantes de alimentos como BioMar desarrollaron líneas de productos específicas para RAS en 2021 con características mejoradas de absorción de nutrientes y durabilidad que reducen la producción de residuos sólidos. La complejidad técnica de estos alimentos especializados permite precios premium al tiempo que crea barreras para los productores de alimentos convencionales. La integración entre los fabricantes de alimentos y los proveedores de tecnología RAS aumenta la retención de clientes y las ventajas competitivas. Se prevé que la adopción de RAS crezca hasta 2030, impulsada por las limitaciones de disponibilidad de terrenos y las regulaciones destinadas a prevenir escapes de peces, lo que respaldará el crecimiento continuo de los ingresos por alimentos.

Incentivos del Pacto Verde de la Unión Europea para Ingredientes de Alimentos Bajos en Carbono

El Mecanismo de Ajuste en Frontera por Carbono pasó de una fase de notificación en 2023-2025 a la implementación de aranceles graduales en 2026, imponiendo costos adicionales del 2,5-100% sobre las importaciones de alto contenido de carbono[4]Fuente: Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono," ec.europa.eu. Las cadenas de suministro de harina de pescado y soja enfrentan una exposición significativa a estos aranceles, lo que impulsa un cambio hacia ingredientes alternativos como proteínas unicelulares, harinas de insectos y cereales europeos. La desinversión de DSM-Firmenich de su participación en la Alianza de Enzimas para Ración por EUR 1,5 mil millones (USD 1,6 mil millones) en febrero de 2025 refleja ajustes en la cartera corporativa para cumplir con los requisitos de bajas emisiones de carbono. Los controles más estrictos del Reglamento Europeo sobre Deforestación en el abastecimiento de soja mejoran la competitividad en costos de las alternativas bajas en carbono. Las fábricas de piensos que mantienen carteras de productos de bajas emisiones obtienen ventajas competitivas sostenibles tanto en valor de marca como en estructura de costos.

Tarjetas de Puntuación de Sostenibilidad de los Minoristas que Impulsan el Abastecimiento Certificado de Alimentos Acuícolas

Los principales minoristas de alimentación evalúan a los proveedores de productos del mar en función de la transparencia de los ingredientes y las certificaciones de MarinTrust o el Consejo de Administración de la Acuicultura. Los productos de alimentos certificados alcanzan primas de precio del 10-15%, mientras que los productos no certificados corren el riesgo de ser retirados de los estantes de venta minorista premium. En 2024, los acuerdos de aprovisionamiento de Skretting con el fabricante de proteínas de insectos Volare demuestran los esfuerzos por asegurar ingredientes certificados y mantener el acceso al mercado minorista. Las tarjetas de puntuación de proveedores establecen requisitos de trazabilidad en toda la cadena de suministro, creando una división de mercado entre alimentos verificados y no verificados. La creciente demanda de los consumidores de productos sostenibles influye en los minoristas para priorizar ingredientes de alimentos certificados, lo que genera una demanda de mercado constante de ingredientes verificados por terceros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de las actualizaciones de extrusión y peletización para nuevos ingredientes | -0.8% | Europa Occidental y Escandinavia | Mediano plazo (2-4 años) |

| Escepticismo de los consumidores hacia los ingredientes de alimentos editados genéticamente | -0.6% | Unión Europea -27 y Reino Unido | Largo plazo (≥ 4 años) |

| Amenazas de bioseguridad que prolongan los plazos de aprobación de productos | -0.5% | Noruega, Escocia e Irlanda | Corto plazo (≤ 2 años) |

| Fluctuaciones en los precios de la energía que elevan los costos de producción de las fábricas de piensos | -0.7% | Alemania, Países Bajos y Bélgica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Actualizaciones de Extrusión y Peletización para Nuevos Ingredientes

El procesamiento de harina de insectos y aceites de algas requiere equipos especializados con fuerzas de cizallamiento específicas, controles de temperatura y capacidades de recubrimiento que las líneas de producción existentes no pueden acomodar. Las actualizaciones de las líneas de producción cuestan entre EUR 2-5 millones (USD 2,2-5,4 millones), lo que genera restricciones financieras para las fábricas de piensos regionales. El préstamo de EUR 37 millones (USD 40 millones) del Banco Europeo de Inversiones a Protix en 2024 para sus operaciones en Polonia demuestra los importantes requisitos de capital. Las grandes empresas, incluida Nutreco N.V., pueden distribuir los costos de inversión entre múltiples instalaciones, lo que aumenta la consolidación del mercado. Esta barrera financiera hace que los fabricantes más pequeños retrasen la adopción de ingredientes alternativos, lo que dificulta la transición de la industria desde las proteínas de origen marino.

Amenazas de Bioseguridad que Prolongan los Plazos de Aprobación de Productos

En 2024, los recurrentes brotes de piojos de mar e incidentes virales aumentaron la supervisión regulatoria en Noruega. Las autoridades noruegas ahora exigen ensayos exhaustivos para los aditivos potenciadores de la inmunidad, extendiendo los plazos de aprobación en 18-24 meses. Los proveedores de ingredientes deben proporcionar documentación para la trazabilidad, la prevención de la contaminación y los protocolos de mitigación de patógenos, lo que aumenta los costos iniciales. Este escrutinio regulatorio protege a las granjas de brotes de enfermedades, pero también retrasa la introducción de nuevos productos nutricionales que podrían mejorar la sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Alimento para Peces Sigue Siendo el Principal Motor de Volumen

El alimento para peces representa el 37,28% de la participación del mercado de alimentos acuícolas en Europa en 2025, impulsado por la producción de salmón y trucha de Noruega y la demanda constante de carpa y tilapia en Europa Central y Meridional. El alimento para salmón representa el mayor volumen, respaldando extensas operaciones en jaulas marinas y el creciente número de sistemas de acuicultura de recirculación (RAS) terrestres que requieren formulaciones de alimentos concentradas. El alimento para carpa sostiene los sistemas de estanques en Polonia y la República Checa, mientras que el alimento para tilapia sirve a las operaciones de estanques mediterráneos que mantienen ciclos de producción durante todo el año.

Se proyecta que el segmento de alimento para crustáceos crecerá a una CAGR del 7,06%, representando la tasa de crecimiento más alta del mercado. Este crecimiento está impulsado principalmente por la acuicultura de camarón, con España y Portugal expandiendo sus sistemas de producción de Litopenaeus vannamei, que requieren composiciones específicas de proteínas y lípidos diferentes a las del alimento para peces. La demanda adicional proviene de operaciones experimentales de cultivo de cangrejo en Francia y el Reino Unido. El alimento para crustáceos alcanza precios más altos que el alimento para peces, lo que resulta en un crecimiento de ingresos más rápido en comparación con los aumentos de volumen. La expansión de la producción de alimento para crustáceos ofrece oportunidades de diversificación del mercado para los productores que buscan reducir su dependencia de las fluctuaciones del mercado de alimento para salmón.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Ingrediente: La Harina de Pescado Sigue en Primer Lugar Mientras los Suplementos Aumentan

La harina de pescado representa el 41,88% del tamaño del mercado de alimentos acuícolas en Europa en 2025, manteniendo su posición dominante debido a su perfil equilibrado de aminoácidos y su cadena de suministro establecida. Las crecientes preocupaciones sobre la sostenibilidad y las restricciones en la cadena de suministro están llevando a cuotas de pesca más estrictas y fluctuaciones de precios. Se proyecta que la participación de mercado de la harina de pescado disminuirá a medida que los ingredientes alternativos, incluidos los recortes de pescado reciclados, las harinas de insectos y las proteínas unicelulares, ganen cuota de mercado. A pesar de esta tendencia, la harina de pescado sigue siendo esencial en las formulaciones de alimentos acuícolas, particularmente para el desarrollo temprano de los peces, donde la digestibilidad es crucial.

El segmento de suplementos, que incluye proteínas unicelulares, aceites de algas, aditivos funcionales y enzimas, demuestra la tasa de crecimiento más alta con una CAGR del 7,15%. Este crecimiento está respaldado por iniciativas europeas que promueven la reducción de carbono y la trazabilidad de la cadena de suministro. La expansión de la producción de aceite de algas de Veramaris en 2024 demuestra la viabilidad de las alternativas al aceite de pescado para la suplementación de omega-3. Los aditivos nutricionales avanzados diseñados para los sistemas de acuicultura de recirculación (RAS) mejoran la respuesta inmune y mantienen la calidad del agua, reduciendo la necesidad de antibióticos. La naturaleza de alto valor por kilogramo de los suplementos contribuye a un crecimiento significativo de los ingresos, transformando los patrones de asignación de ingredientes en el mercado de alimentos acuícolas en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Noruega posee una participación del 26,55% en el mercado de alimentos acuícolas en Europa en 2025, consolidándose como un importante centro de producción al combinar operaciones a gran escala con tecnología avanzada. La región generó ingresos significativos, demostrando la eficacia de las fábricas de piensos integradas, la logística en frío y las licencias de cultivo establecidas. El financiamiento gubernamental para investigación y el sistema de licencias consistente del país permiten a las fábricas de piensos probar dietas de precisión y sistemas de alimentación digital.

España muestra un potencial de crecimiento significativo con una CAGR proyectada del 7,95% hasta 2031. El clima mediterráneo permite ciclos de producción continuos para lubina, dorada y camarón, aumentando la eficiencia del consumo de alimentos. La financiación del Ministerio de Agricultura, Pesca y Alimentación de España en 2024 para iniciativas de ingredientes sostenibles alienta a las fábricas a adoptar soja certificada y proteínas unicelulares, cumpliendo tanto los objetivos nacionales de seguridad alimentaria como los requisitos climáticos europeos.

Alemania, Francia e Italia representan segmentos de mercado estables pero más pequeños. Alemania se centra en unidades avanzadas de RAS (Sistema de Acuicultura de Recirculación) cerca de zonas urbanas, que requieren dietas especializadas que minimicen la descarga de nutrientes. Francia utiliza su infraestructura existente de alimentos para animales de 320 fábricas, con una facturación de EUR 10,9 mil millones (USD 11,8 mil millones), para expandirse hacia la producción de alimentos para mejillones y ostras. Italia desarrolla la acuicultura en jaulas marinas en el Mar Tirreno, que requiere pellets resistentes al agua. Estos mercados crean una distribución equilibrada entre los centros tecnológicos del norte de Europa y los centros de diversificación del sur, fortaleciendo la estructura general del mercado de alimentos acuícolas en Europa.

Panorama regulatorio

El mercado europeo de alimento acuícola opera bajo el marco de la UE para piensos animales, donde los aditivos para piensos requieren autorización conforme al Reglamento (CE) N.º 1831/2003 tras la evaluación de la EFSA, y la comercialización de piensos se rige por el Reglamento (CE) N.º 767/2009 (etiquetado, seguridad y declaraciones). El Catálogo de Materias Primas para Piensos según el Reglamento (UE) N.º 68/2013, junto con enmiendas en curso, regula qué materiales y descripciones relacionadas pueden utilizarse en los Estados miembros, lo que endurece las expectativas de cumplimiento para la adopción de ingredientes novedosos y la documentación de respaldo.

En 2026, múltiples actos de ejecución de la Comisión Europea actualizaron el conjunto de aditivos disponibles para los formuladores de alimento acuícola en todas las especies animales, incluidas las especies acuáticas. Entre los ejemplos se incluyen las autorizaciones para el sulfato de L-lisina (enero de 2026) y las formas de L-cisteína (mayo de 2026), además de una autorización para una preparación de Pediococcus pentosaceus (mayo de 2026) y la renovación de las formas de tiamina (vitamina B1) (febrero de 2026). Estas actualizaciones del Diario Oficial refuerzan la necesidad de que los proveedores y las plantas de piensos alineen sus formulaciones con las condiciones vigentes del Registro de la UE, en particular cuando los niveles máximos de inclusión y las condiciones de uso influyen en el costo, las declaraciones y el tiempo de lanzamiento al mercado de los piensos funcionales.

Panorama Competitivo

Nutreco N.V. (SHV Holdings N.V.), BioMar Group A/S (Schouw & Co. A/S), Cargill, Incorporated, Mowi Feed AS (Mowi ASA) y Aller Aqua A/S dominan la participación del mercado de alimentos acuícolas en Europa en 2024, creando una estructura de mercado consolidada que mantiene la estabilidad de precios al tiempo que acomoda a especialistas regionales. Nutreco N.V. integra el abastecimiento global de ingredientes, capacidades de investigación y desarrollo y servicios de asesoría en certificación para los agricultores. BioMar mantiene su posición en el mercado a través de formulaciones especializadas para RAS y alimentos con reducida excreción de fósforo. Cargill, Incorporated, utiliza su red global de materias primas mientras transita hacia ingredientes verificados de bajo contenido de carbono para mantener la competitividad.

El enfoque de la industria ha pasado de la expansión de capacidad a las soluciones integradas. En 2024, la decisión de DSM-Firmenich de separar su división de nutrición animal de USD 3,6 mil millones en una empresa especializada en aditivos indica el creciente valor de los suplementos avanzados. Las empresas de proteínas alternativas, incluidas Enifer y Protix, están estableciendo relaciones de suministro directo con grandes granjas, lo que obliga a los fabricantes tradicionales a formar asociaciones o arriesgarse a perder cuota de mercado.

La adopción de tecnología determina la ventaja competitiva. Las empresas que desarrollan plataformas de datos que conectan la composición del alimento con los datos de los sensores de las granjas crean sistemas integrados que mejoran el rendimiento y agilizan las auditorías de MarinTrust. Las empresas sin integración digital corren el riesgo de convertirse en productos básicos. Las estrategias de adquisición ahora priorizan las capacidades algorítmicas, la innovación en ingredientes y la expansión geográfica sobre el volumen de producción, lo que indica la maduración del mercado de alimentos acuícolas europeo.

Líderes de la Industria de Alimentos Acuícolas en Europa

Nutreco N.V. (SHV Holdings N.V.)

BioMar Group A/S (Schouw & Co. A/S)

Cargill, Incorporated

Mowi Feed AS (Mowi ASA)

Aller Aqua A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en la sustitución de ingredientes, el rendimiento impulsado por aditivos y la diferenciación centrada en el cumplimiento normativo, a medida que los operadores acuícolas europeos intensifican la producción y aumentan el uso de RAS. Este cambio incrementa la demanda de dietas de alta digestibilidad y bajo descarte. El impulso normativo de la UE hacia las proteínas alternativas ofrece una vía concreta para insumos derivados de algas, insectos y fermentación: la Comisión Europea publicó orientaciones en julio de 2026 recomendando la transición de ingredientes basados en pescado hacia ingredientes basados en algas en los alimentos acuícolas, y adoptó un Plan de Acción sobre Proteínas en julio de 2026 orientado a lograr una mayor seguridad de piensos mediante la producción nacional y las proteínas alternativas. Juntas, estas señales respaldan casos de negocio para cadenas de suministro localizadas y formulaciones ricas en suplementos que se alinean con los cuadros de evaluación de los minoristas y las expectativas de certificación.

Las oportunidades comerciales también residen en trasladar los ensayos industriales y prototipos hacia un suministro repetible para especies de alto volumen. En España, Bioflytech inició ensayos de alimentación acuícola en junio de 2026 (incluyendo salmón atlántico, lubina europea y dorada). En mayo de 2026, Aller Aqua produjo prototipos de alimento acuícola a escala industrial para próximos ensayos en jaulas marinas en Noruega (agosto a octubre de 2026). Junto con esto, las iniciativas de logística y reducción del Alcance 3 generan espacio para la colaboración entre proveedores de piensos y socios de transporte, apoyando soluciones de alimentación integradas que combinan formulación, datos y entrega.

Desarrollos recientes del sector

- Junio de 2026: Cargill puso en marcha una nueva planta piloto de extrusión en su Centro de Innovación en Vilvoorde, Bélgica, respaldada por una inversión de 5,4 millones de EUR. Esta nueva capacidad a escala piloto incrementa el rendimiento de I+D para nuevos formatos de alimento acuícola y el procesamiento de ingredientes novedosos, apoyando una iteración más rápida en dietas de alta densidad y funcionales demandadas por los sistemas intensivos.

- Octubre de 2025: BioMar obtuvo la Certificación de Piensos del Aquaculture Stewardship Council (ASC) para su planta de producción en Dueñas, España. La certificación amplía la disponibilidad de suministro de alimento acuícola conforme a ASC para la península ibérica, fortaleciendo la trazabilidad y el abastecimiento responsable como diferenciador comercial ante minoristas y marcas de productos del mar.

- Noviembre de 2024: El Banco Europeo de Inversiones otorgó un préstamo de 37 millones de EUR a Protix para sus operaciones en Polonia. Esta financiación respalda la ampliación de la capacidad de proteína a base de insectos y pone de relieve la intensidad de capital que implica la localización de ingredientes alternativos, un paso clave para reducir la dependencia de recursos marinos en las formulaciones europeas de alimento acuícola.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de alimento acuícola abarca el valor de los piensos vendidos para especies acuáticas de cultivo en toda Europa, incluidos los piensos completos y las mezclas de piensos suministrados en formatos comunes (como pellets, gránulos y polvos) para la acuicultura comercial.

Exclusiones del alcance: no se incluye el pienso elaborado en la propia explotación para autoconsumo, y se excluyen los medicamentos y productos sanitarios no alimentarios que se administran por separado del pienso.

Descripción general de la segmentación

- Por Tipo

- Alimento para Peces

- Carpa

- Salmón

- Tilapia

- Bagre

- Otros Alimentos para Peces

- Alimento para Crustáceos

- Camarón

- Otros Alimentos para Crustáceos

- Alimento para Moluscos

- Otros Alimentos Acuícolas

- Alimento para Peces

- Por Ingrediente

- Cereales

- Harina de Pescado

- Suplementos

- Otros Ingredientes

- Por Geografía

- Alemania

- Francia

- Italia

- España

- Reino Unido

- Noruega

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base factual del modelo y mantener supuestos realistas en todos los países. Consultamos estadísticas públicas y publicaciones técnicas que muestran la producción acuícola y los patrones de uso de piensos, como los conjuntos de datos de acuicultura de Eurostat, las estadísticas de pesca y acuicultura de la FAO, las publicaciones de la Comisión Europea sobre productos del mar y acuicultura, y los comunicados de agencias nacionales de pesca o acuicultura.

Para convertir las señales de actividad en valor de mercado, también revisamos información de acceso libre sobre precios de materias primas y tendencias de formulación de piensos, como series de precios de commodities y oleaginosas, revistas científicas abiertas sobre nutrición acuícola, y sitios web de asociaciones que hacen seguimiento de las prácticas de cultivo. Se utilizaron informes corporativos, presentaciones a inversores y prensa confiable para comprender las ampliaciones de capacidad, los cambios en la combinación de productos y el lenguaje de precios. En paralelo, se utilizaron de manera selectiva suscripciones de pago que cubren finanzas corporativas, flujos comerciales a nivel de envío y patentes para verificar la escala y el momento. Las fuentes aquí enumeradas son ilustrativas, y se consultaron muchas otras referencias durante la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los factores de demanda, los rangos de precios y la separación práctica del alimento acuícola de insumos adyacentes que no se comportan como pienso en las decisiones de compra. Conversamos con partes interesadas de toda Europa, incluyendo proveedores de piensos, operadores acuícolas, participantes en la cadena de ingredientes y expertos del sector, y volvimos a contactar a algunos encuestados cuando los totales preliminares mostraban movimientos inusuales a nivel país.

Las entrevistas también aclararon cómo las expectativas de conversión de piensos, las sustituciones de ingredientes y los reajustes de precios vinculados a contratos se reflejan en la trayectoria del precio de venta promedio. Este insumo nos ayudó a ajustar los supuestos finales utilizados en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 40% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 29% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 58% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando enfoques ascendente y descendente, con el eje principal proveniente de una reconstrucción descendente del conjunto de demanda. La producción acuícola a nivel país se vinculó al uso de piensos mediante la intensidad de alimentación y el comportamiento típico de conversión de piensos, y luego el valor de mercado se derivó utilizando una lógica de precio de venta promedio que refleja la combinación por especie y tipo de pienso.

Algunos insumos prácticos se trataron como las palancas clave del modelo (a modo ilustrativo): volúmenes de producción cultivada por principales países, proporción de la producción que utiliza piensos comerciales, tasas de conversión de piensos promedio por grupo de especies, dirección del costo de los ingredientes (como la harina de pescado y los cereales), y el momento observado de transmisión de precios en los contratos de suministro. Cuando las señales directas eran débiles, se tomaron rangos de las entrevistas y se utilizaron como supuestos controlados, y luego se verificaron para que los valores de pienso implícitos por tonelada se mantuvieran alineados con lo que describían los compradores.

Las previsiones se desarrollaron mediante análisis de escenarios, ya que el mercado está influenciado por ciclos biológicos y precios vinculados a commodities. Se crearon casos base, más restrictivo y más favorable en torno al crecimiento de la producción de cultivo, las tendencias de costo de los ingredientes y la adopción de formulaciones de mayor rendimiento, y luego se seleccionó la perspectiva final tras alinearla con las opiniones de expertos sobre la expansión de las explotaciones a corto plazo y el comportamiento de los precios de los piensos.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples controles antes de su aprobación final. Comparamos la demanda de piensos implícita y el valor por tonelada con señales independientes, revisamos valores atípicos a nivel de país y especie, y luego ajustamos los supuestos cuando el modelo producía cambios que no podían explicarse por la producción de cultivo o por movimientos de precios realistas.

Antes de la publicación, los datos pasan por una revisión analítica en varias etapas para que la lógica, las conversiones y las unidades se mantengan coherentes a lo largo de la serie temporal. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, como shocks importantes en materias primas, cambios regulatorios o ampliaciones de capacidad visibles. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado europeo de alimento acuícola según Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para el alimento acuícola europeo a menudo no coinciden, incluso cuando se trata de la misma geografía, porque el momento de captura de precios y la conversión de divisas pueden alterar el total final. Las diferencias también surgen de los límites de alcance, donde algunas fuentes incluyen partidas de gasto adyacentes que los compradores no siempre adquieren como pienso.

Una construcción basada en actualizaciones periódicas tiende a reducir estas brechas, ya que se aplican actualizaciones de precio de venta promedio impulsadas por commodities, una sincronización coherente del tipo de cambio y llamadas de reverificación cuando los costos de los insumos cambian rápidamente, lo cual es una de las razones por las que la cifra de Mordor Intelligence puede diferir de las estimaciones que se basan en un único punto de precio estático.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,28 mil millones de USD (2025) | |

| Publicación Comercial B | 7,54 mil millones de USD (2024) | Utiliza una base de 2024 y una trayectoria de crecimiento más rápida, y el total puede variar si la transmisión del costo de los ingredientes y la conversión de divisas se aplican en un momento diferente del año. |

| Consultora Global A | 17,23 mil millones de USD (2025) | Parece utilizar un alcance de ingresos de alimento acuícola más amplio, en el que pueden incluirse formatos de pienso adicionales y categorías de gasto adyacentes, lo que eleva el valor de 2025 muy por encima de una definición centrada únicamente en el pienso. |

La diferencia proviene principalmente de dos palancas prácticas: el año y el momento de fijación de precios utilizados para traducir la actividad en valor, y con qué rigor se separa el pienso de las categorías cercanas. Al mantener los supuestos vinculados a señales de producción observables y actualizaciones repetibles del precio de venta promedio, el tamaño final del mercado se mantiene fácil de reconciliar y de recalcular cuando llegan nuevos datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de alimentos acuícolas en Europa en 2031?

Se prevé que el mercado alcance USD 9,84 mil millones en 2031, frente a USD 7,65 mil millones en 2026.

¿Qué país es el mayor consumidor de alimentos acuícolas en Europa?

Noruega lidera con una participación de mercado del 26,55% en 2025, impulsada por su enorme sector de producción de salmón.

¿Qué segmento de alimentos acuícolas se proyecta que crecerá más rápido?

Se prevé que el alimento para crustáceos se expanda a una CAGR del 7,06% hasta 2031, beneficiándose del cultivo de camarón y el emergente cultivo de cangrejo.

¿Cómo afectará el Pacto Verde de la Unión Europea a los ingredientes de los alimentos acuícolas?

El Mecanismo de Ajuste en Frontera por Carbono y las normas sobre deforestación encarecerán las importaciones de alto contenido de carbono, acelerando el cambio hacia proteínas unicelulares y otras alternativas de bajas emisiones.

¿Qué tendencia tecnológica es más influyente para la eficiencia del alimento?

La alimentación de precisión habilitada por gemelos digitales que integra datos de sensores y análisis predictivos puede reducir el desperdicio de alimento hasta en un 12% al tiempo que mejora las tasas de crecimiento.

¿Por qué los suplementos están ganando terreno en las formulaciones de alimentos?

Los suplementos como los aceites de algas y los aditivos de precisión ofrecen beneficios ambientales y mejoras en el rendimiento, liderando la categoría de ingredientes con una CAGR prevista del 7,15%.

Última actualización de la página el: