Tamaño y Participación del Mercado de Microseguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

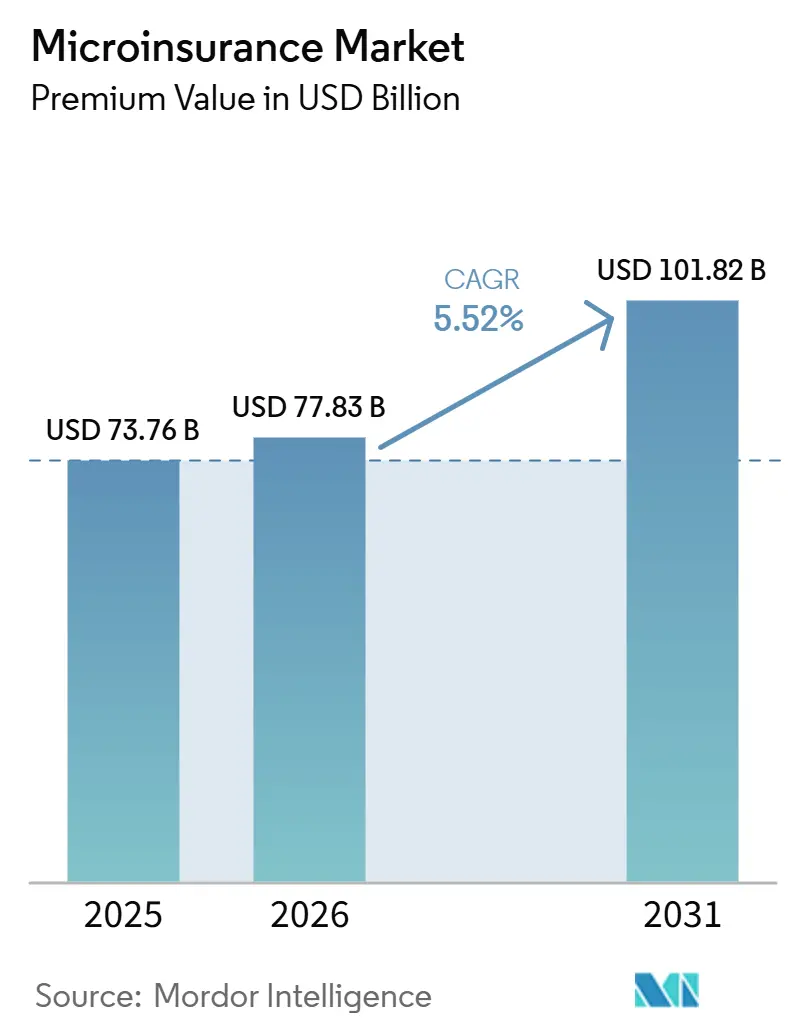

| Tamaño del Mercado (2026) | 77.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 101.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

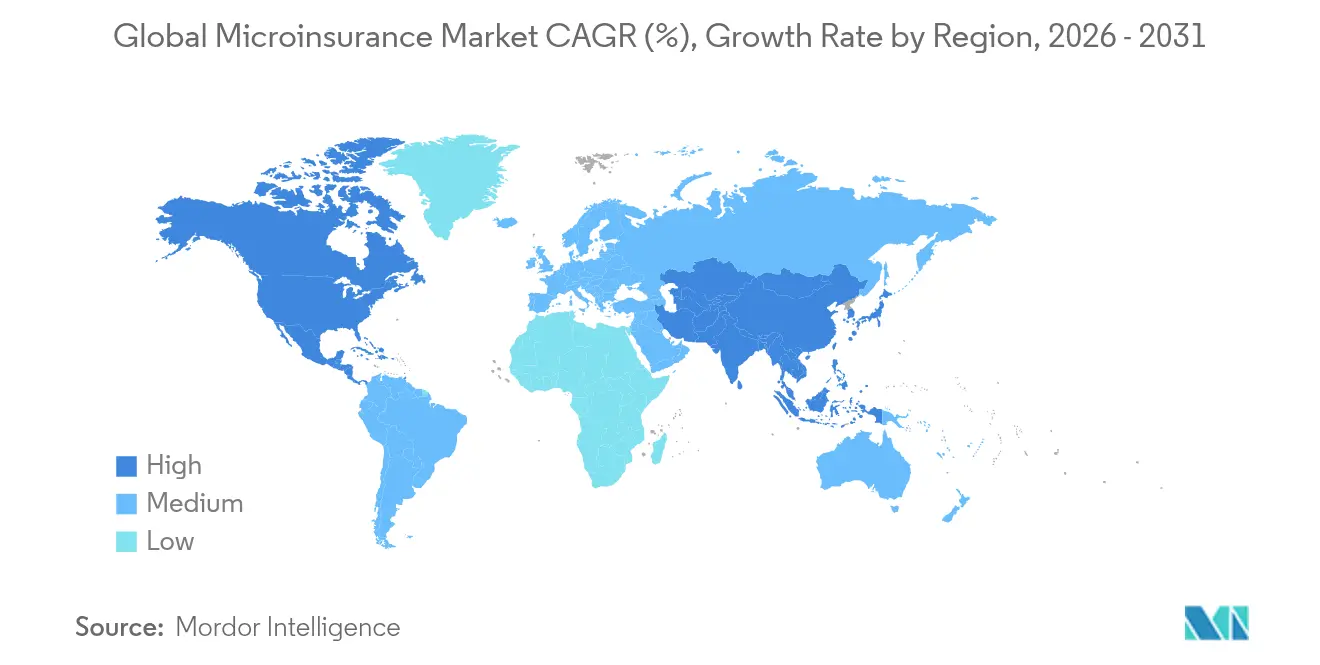

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

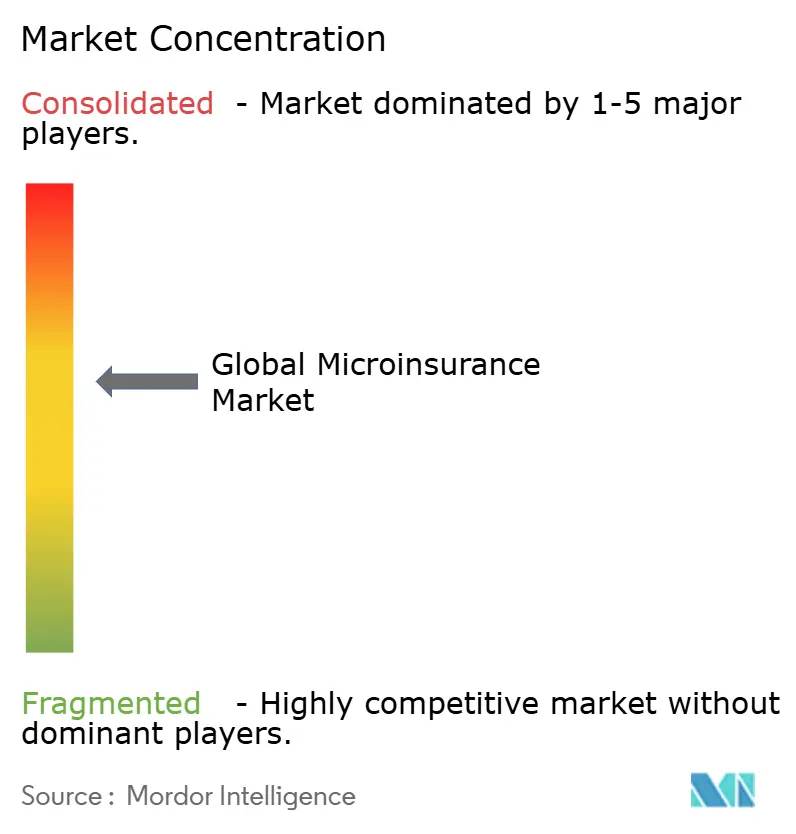

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microseguros por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Microseguros, en términos de valor de primas, se expanda desde USD 73,76 mil millones en 2025 y USD 77,83 mil millones en 2026 hasta USD 101,82 mil millones para 2031, registrando una CAGR del 5,52% entre 2026 y 2031.

La expansión está impulsada por la convergencia de la penetración del dinero móvil, los mandatos regulatorios para las finanzas inclusivas y la rápida adopción de insurtech que reduce los costos de distribución. Las plataformas digitales ya controlan el 35,4% de los flujos de primas y crecen más rápido que los modelos de agencia, lo que refleja el atractivo de la incorporación fluida y de bajo contacto para los tomadores de pólizas por primera vez. Las aseguradoras comerciales continúan aprovechando su solidez de capital y experiencia en cumplimiento normativo para ampliar la cobertura asequible, mientras que las alianzas socio-agente proporcionan alcance local en comunidades de difícil acceso. Asia-Pacífico contribuye ahora con el mayor crecimiento incremental de primas en el mercado de microseguros, aunque las brechas de protección siguen siendo amplias en todas las regiones, lo que sustenta la demanda a largo plazo de soluciones paramétricas, integradas y suscritas mediante inteligencia artificial.

Conclusiones Clave del Informe

- Por tipo de producto, el seguro de vida representó el 36,22% de los ingresos en 2025; se prevé que salud y hospitalización en efectivo crezca a una CAGR del 5,49% hasta 2031 en el mercado de microseguros.

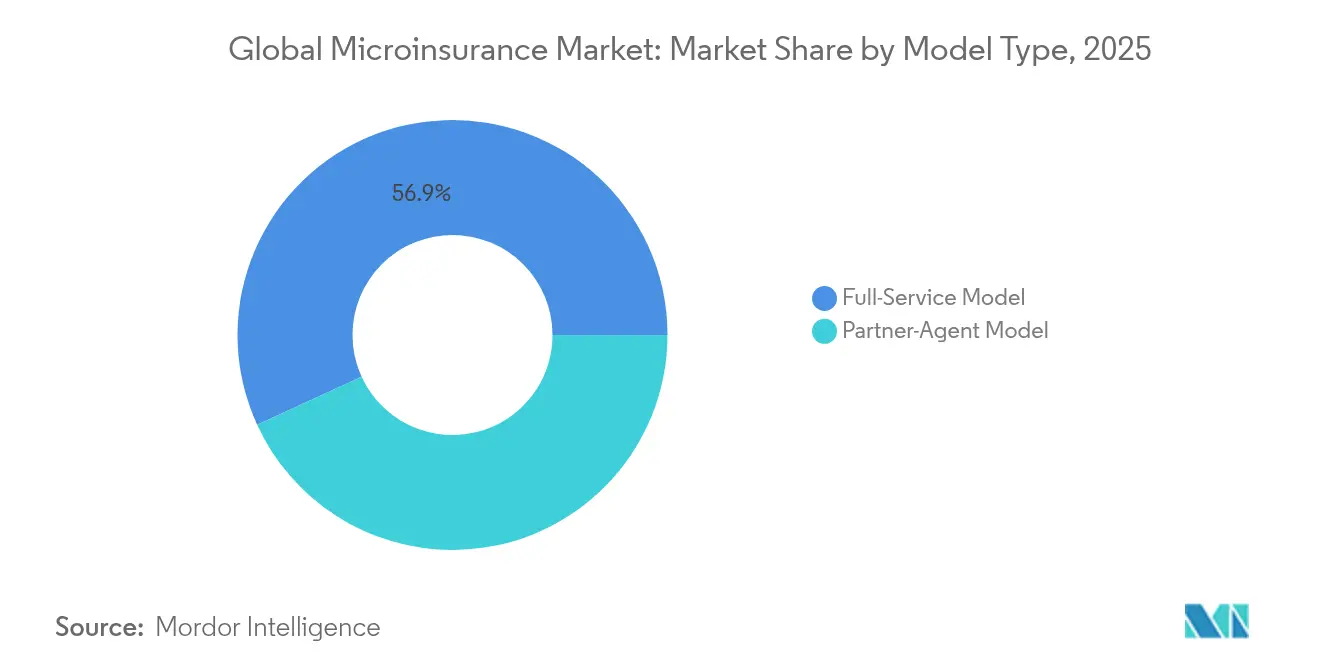

- Por tipo de modelo, el modelo socio-agente lideró con el 43,15% de la participación del mercado global de microseguros en 2025, registrando además la CAGR más alta del 7,92% hasta 2031.

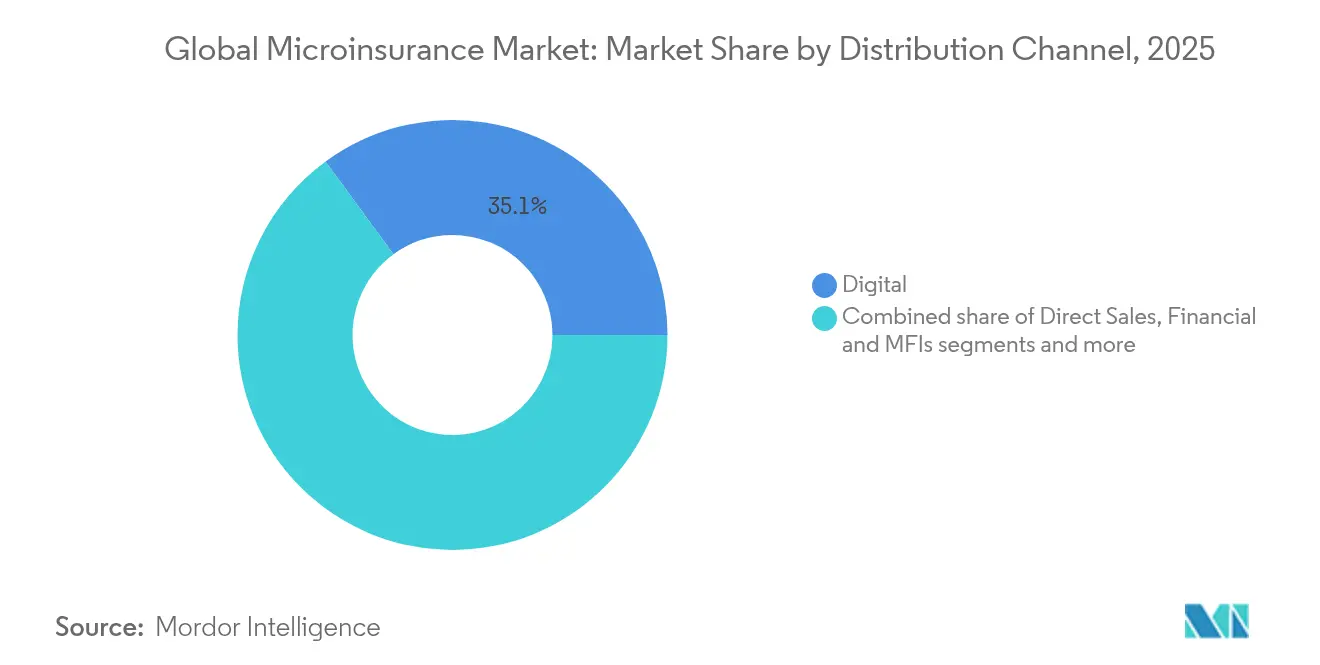

- Por canal de distribución, las plataformas digitales capturaron el 35,05% del tamaño del mercado global de microseguros en 2025 y se espera que se expandan a una CAGR del 6,23% entre 2026 y 2031.

- Por proveedor, las aseguradoras comerciales ostentaron el 61,72% del tamaño del mercado global de microseguros en 2025 y avanzan a una CAGR del 6,88% hasta 2031.

- Por geografía, América del Norte lideró con el 26,12% de la participación del mercado global de microseguros en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 5,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microseguros

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso a servicios financieros a través de la expansión del dinero móvil | +1.8% | África Subsahariana, Sudeste Asiático | Mediano plazo (2–4 años) |

| Mandatos gubernamentales para el seguro inclusivo | +1.2% | Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Auge de plataformas digitales y asociaciones con insurtech | +1.5% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Microseguros paramétricos para riesgo climático | +0.9% | Regiones vulnerables al clima en todo el mundo | Mediano plazo (2–4 años) |

| Seguro integrado en comercio electrónico y aplicaciones de transporte por red | +1.1% | Mercados urbanos a escala global | Corto plazo (≤ 2 años) |

| Datos satelitales y de teledetección que habilitan el microseguro agrícola | +0.7% | Zonas agrícolas en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acceso a Servicios Financieros mediante la Expansión del Dinero Móvil

Los ecosistemas de dinero móvil están desbloqueando la cobertura por primera vez para usuarios de bajos ingresos al integrar el pago, la identidad y la prestación de servicios de pólizas en un único proceso a través del dispositivo móvil. Etiopía procesó USD 82 mil millones en transacciones móviles en 2024, un salto del 50% que amplió la base direccionable para el crecimiento del mercado global de microseguros. Zambia muestra una tracción similar, con el 58,4% de los adultos activos en billeteras móviles, lo que ofrece a las aseguradoras un canal directo y de bajo costo. El producto Grab Ride Cover de Chubb vende protección ante retrasos de viaje en el momento del pago, ilustrando cómo las ofertas contextuales convierten el tráfico digital en ingresos por primas[1]Chubb, "Ficha Técnica del Producto Grab Ride Cover," chubb.com. En mercados donde la penetración tradicional se sitúa por debajo del 5%, la entrega centrada en el dispositivo móvil está reduciendo los gastos de adquisición en más del 60%, lo que fortalece la economía unitaria de los productos para el mercado masivo.

Mandatos Gubernamentales para el Seguro Inclusivo

Múltiples organismos reguladores enmarcan ahora el seguro como un servicio esencial. La Autoridad de Regulación y Desarrollo de Seguros de India (IRDAI) lanzó la hoja de ruta «seguro para todos en 2047», y su mercado digital Bima Sugam entró en funcionamiento en 2024 para ofrecer compra y gestión de pólizas sin comisiones[2]IRDAI, "Proyecto de Reglamento sobre Bima Sugam," irdai.gov.in. La Superintendencia de Seguros Privados de Brasil (SUSEP) introdujo normas de intercambio de datos de Seguro Abierto, que permiten a los clientes transferir sus registros de forma fluida. Se espera que esta iniciativa fomente una innovación significativa en los productos al animar a las aseguradoras a desarrollar ofertas personalizadas basadas en datos compartidos. Mientras tanto, el Reglamento OJK N.º 8 de 2024 de Indonesia agiliza las aprobaciones de productos a tan solo cinco días, reduciendo significativamente el tiempo de comercialización de nuevos productos de seguros. Al combinar la aplicación de la normativa con una infraestructura sólida, estas regulaciones buscan garantizar flujos constantes de primas, mejorar la eficiencia operativa y reducir los desafíos de cumplimiento para el desarrollo de diseños innovadores.

Auge de Plataformas Digitales y Asociaciones con Insurtech

El volumen global de primas integradas también se está expandiendo rápidamente con una tasa de crecimiento de dos dígitos. El seguro en el punto de venta se está escalando dentro de las aplicaciones cotidianas.[3]Smartpay, "Anuncio de Seguro Integrado," smartpay.co.jp. Smartpay se asocia con Chubb para integrar la protección de compras en el proceso de pago de Compra Ahora Paga Después (BNPL) en Japón, ofreciendo a los consumidores mayor seguridad durante sus transacciones. Mientras tanto, Allianz Partners colabora con Cosmo Connected para integrar la cobertura de accidentes personales en cascos con IoT, mejorando la seguridad de los usuarios en tiempo real. En América Latina, Prudential se une con 123Seguro, dirigiéndose a la población infraasegurada aprovechando los datos de transporte por red y comercio electrónico para ofrecer cotizaciones de seguros rápidas y precisas. Estas alianzas estratégicas reducen los costos de distribución, aumentan las tasas de conversión y proporcionan a las aseguradoras un flujo constante de datos de comportamiento, lo que les permite perfeccionar y optimizar sus procesos de suscripción para una mejor evaluación del riesgo y satisfacción del cliente.

Microseguros Paramétricos para el Riesgo Climático

Los disparadores paramétricos están trasladando los ajustes de pérdidas de los peritajes tradicionales a las lecturas satelitales, lo que acelera los pagos y aumenta la confianza del cliente al garantizar la transparencia y la eficiencia. A medida que el conjunto global de primas paramétricas se expande, se están creando oportunidades significativas para el crecimiento del mercado global de microseguros, particularmente en regiones vulnerables a los riesgos climáticos. En Filipinas, la Cooperativa CLIMBS ha ampliado significativamente su alcance de 14 a 126 cooperativas de crédito, protegiendo ahora a 85.000 agricultores mediante liquidaciones automáticas indexadas al clima, que proporcionan apoyo financiero oportuno y fiable durante condiciones meteorológicas adversas. Demostrando la adaptabilidad del modelo, Swiss Re ha comenzado a cubrir la no entrega de créditos de carbono, mostrando el potencial del seguro paramétrico para abordar riesgos emergentes y desafíos de sostenibilidad. Además, la analítica de riesgos impulsada por inteligencia artificial está reduciendo el riesgo de base, lo que permite a los innovadores en el mercado global de microseguros valorar con precisión los riesgos agrícolas que anteriormente se consideraban no asegurables, mejorando así la accesibilidad y asequibilidad de las soluciones de seguros para las comunidades desatendidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad y seguridad de datos | -0.8% | Unión Europea, América del Norte | Corto plazo (≤ 2 años) |

| Datos actuariales limitados para la tarificación | -1.1% | África Subsahariana, Sudeste Asiático | Mediano plazo (2–4 años) |

| Baja confianza en la liquidación de siniestros por agentes fraudulentos | -0.9% | Mercados con supervisión débil | Mediano plazo (2–4 años) |

| Arbitraje regulatorio que limita el escalado transfronterizo de productos | -0.6% | Ofertas multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad y Seguridad de Datos

El Departamento de Servicios Financieros de Nueva York exige programas de gobernanza de inteligencia artificial aprobados por el consejo de administración para garantizar la responsabilidad y la transparencia en el uso de la inteligencia artificial. Mientras tanto, Colorado aplica pruebas de sesgo algorítmico, con el objetivo de identificar y mitigar resultados discriminatorios, lo que aumenta los costos de cumplimiento para las aseguradoras que aprovechan datos alternativos. La Ley de Inteligencia Artificial de la Unión Europea introduce un marco de riesgo escalonado que categoriza los sistemas de inteligencia artificial según sus riesgos potenciales, con sanciones por incumplimiento de hasta el 6% de la facturación global. Las aseguradoras que dependen de metadatos de dispositivos móviles se ven obligadas a invertir en cifrado, gestión del consentimiento y herramientas de auditoría para salvaguardar la integridad y privacidad de los datos, lo que supone un desafío adicional para la ya ajustada economía del microseguro. Los proveedores incapaces de demostrar equidad algorítmica o cumplimiento de estas normativas se arriesgan a enfrentar restricciones significativas de acceso al mercado, lo que podría afectar su viabilidad operativa.

Datos Actuariales Limitados para la Tarificación

Las aseguradoras en numerosas economías emergentes se enfrentan a una escasez de conjuntos de datos plurianuales sobre morbilidad, mortalidad y riesgos, que son fundamentales para una evaluación precisa del riesgo y la tarificación de productos. En África, el asombroso 97% de la población permanece sin asegurar, creando un vacío de información que distorsiona significativamente las ratios de siniestralidad y dificulta el desarrollo de productos de seguros personalizados. Los proyectos piloto de salud rural en India demostraron una caída en la adopción del 79% sin prima al 60% cuando se introdujo un precio, lo que pone de manifiesto una posible selección adversa en ausencia de datos detallados y granulares. Para subsanar estas deficiencias, las aseguradoras recurren cada vez más a fuentes de datos alternativas, como imágenes satelitales, registros de llamadas detallados e historiales de billeteras móviles, con el fin de mejorar su comprensión de los perfiles de riesgo. Sin embargo, los marcos para validar estas fuentes de datos e integrarlas en los modelos actuariales aún están en sus etapas iniciales, lo que plantea desafíos para su adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Modelo: El Modelo Socio-Agente Impulsa la Expansión del Mercado

La arquitectura socio-agente representó el 43,15% de la prima en 2025, la mayor proporción del mercado global de microseguros, y se prevé que se expanda a una CAGR del 7,92% hasta 2031. Este dominio refleja cómo las cooperativas de crédito locales, las cooperativas y las redes postales actúan como habilitadores del último kilómetro en comunidades donde la penetración de la banca central aún está por debajo del 30% y donde la confianza del consumidor recae en instituciones familiares. Las aseguradoras aportan la capacidad de balance y el diseño del producto, mientras que los agentes proporcionan la capacidad de inscripción y prestación de servicios sobre el terreno, lo que produce un costo de adquisición combinado que se sitúa entre un 20% y un 40% por debajo de los modelos de agencia pura. Las tabletas digitales y los flujos USSD permiten ahora a los agentes emitir pólizas en menos de cinco minutos, reduciendo drásticamente el papeleo y manteniendo los registros de cumplimiento listos para auditoría. Estas eficiencias son fundamentales porque la póliza de microticket típica genera menos de USD 5 de prima anual.

El modelo socio-agente también admite ciclos flexibles de cobro en efectivo que se adaptan a los patrones de ingresos informales. El producto AXA Essential, por ejemplo, combina cobertura por accidente, vida y hospitalización en efectivo en una única póliza y permite a los tomadores pagar semanalmente a través de billeteras móviles, una característica que elevó las tasas de renovación en 14 puntos porcentuales en 2024. La plataforma para pymes de VSure Tech en Malasia lleva el enfoque más lejos al integrar el seguro de responsabilidad civil dentro del software de punto de venta utilizado por los minoristas a microescala, llegando a 60.000 empresas sin necesidad de una fuerza de ventas dedicada. Los organismos reguladores respaldan el acuerdo porque las entidades asociadas suelen mantener archivos KYC sólidos, lo que reduce el riesgo de blanqueo de capitales. Gracias a estas ventajas, se proyecta que el modelo siga ampliando su participación en el mercado global de microseguros incluso a medida que los competidores totalmente digitales escalan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Seguro de Salud Emerge como Líder en Crecimiento

Los productos de vida, incluidos el crédito-vida, el seguro a término y el seguro de sepelio, aún representan el 36,22% de la prima en 2025, pero los planes de salud y hospitalización en efectivo son la línea de mayor crecimiento del mercado global de microseguros con una CAGR del 5,49% hasta 2031. La concienciación postpandémica, el aumento de los gastos médicos de bolsillo y los programas de subsidios gubernamentales orientan a los hogares hacia prestaciones mínimas de efectivo por hospitalización. La asignación de India de 48.000 millones de rupias (USD 5.700 millones) a planes de salud de bajo importe creó una cartera de pólizas combinadas que reembolsan las estancias hospitalarias a USD 10–15 por día, subsanando las brechas de liquidez de los trabajadores informales. África muestra un impulso similar, ya que la suscripción liderada por farmacias de mPharma cubre 14 enfermedades crónicas y permite a los miembros pagar cuotas mensuales equivalentes al precio de dos tazas de café.

El crecimiento también se debe en gran medida a la modularidad del producto. Las aseguradoras pueden añadir coberturas adicionales de dental, maternidad o telemedicina sin rediseñar el clausulado básico de la póliza, una estrategia que ayuda a mantener cortos los plazos de presentación ante los organismos reguladores. Las líneas de cultivos e índices ganaderos basadas en índices utilizan datos meteorológicos satelitales para activar los pagos, lo que permite la expansión del tamaño del mercado global de microseguros en regiones agrícolas donde el ajuste de pérdidas tradicional es inviable. Los coberturas adicionales de accidentes e invalidez están ganando terreno entre los trabajadores de transporte por red y reparto, que buscan prestaciones de sustitución de ingresos con un precio inferior al 1% de sus ingresos mensuales. A medida que más gobiernos exigen historiales clínicos digitales, los suscriptores obtendrán datos granulares de siniestros que podrán afinar aún más la tarificación y reducir las ratios de siniestralidad.

Por Canal de Distribución: Las Plataformas Digitales Reconfiguran el Acceso

Los canales digitales generaron el 35,05% de la prima global en 2025 en el mercado de microseguros y avanzan a una CAGR del 6,23%, superando a las sucursales, las IMF y las líneas de agencia. La penetración de teléfonos inteligentes superior al 70% en la Asia urbana permite a las aseguradoras ofrecer procesos de cotización y contratación en menos de tres clics, impulsando las tasas de conversión por encima del 30% para las ofertas integradas en el proceso de pago. Bima Sugam en India demuestra el enfoque de plataforma respaldada por el regulador; funciona como un mercado neutral que aloja todas las pólizas adquiridas por un usuario, reduciendo los tiempos de prestación de servicios de pólizas de días a minutos y eliminando el KYC duplicado. En América Latina, la API de marca blanca de 123Seguro está ahora conectada a más de 40 sitios de comercio electrónico, lo que permite a los comerciantes ofrecer seguros de flete adicionales sin abandonar la página del carrito de compra.

Sin embargo, los puntos de contacto físicos siguen siendo importantes en entornos rurales y periurbanos. Los modelos híbridos permiten que las pólizas se vendan en persona y luego se gestionen a través de bots de WhatsApp o menús de respuesta de voz interactiva (IVR), equilibrando las necesidades educativas con el control de costos. Las IMF suelen cobrar las primas de forma colectiva junto con las cuotas de los préstamos, lo que reduce el riesgo de caducidad. Los agentes de banca sin sucursales en Kenia recaudan ahora recargos de microprimas tan bajos como USD 0,20, lo que demuestra que los tickets pequeños pueden ser rentables con la pila tecnológica adecuada. A medida que los entornos de prueba regulatorios promueven la incorporación remota, se proyecta que el tamaño del mercado global de microseguros originado en procesos completamente digitales supere al de los procesos con prioridad en agentes antes de 2028.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: Las Aseguradoras Comerciales Aprovechan las Ventajas de Escala

Las aseguradoras comerciales controlaron el 61,72% de la prima en 2025 y se proyecta que registren una CAGR del 6,88% hasta 2031, consolidando su liderazgo en el tamaño del mercado global de microseguros. Su capital de solvencia, los tratados de reaseguro y la profundidad actuarial les permiten amortizar los costos de desarrollo de productos en múltiples geografías. El beneficio operativo de EUR 4.000 millones de Allianz en el primer trimestre de 2024 financió plataformas de administración de pólizas nativas en la nube que redujeron los costos de emisión en un 45% y permiten la clasificación de siniestros en tiempo real. El beneficio operativo de USD 7.400 millones de Zurich le otorga el margen necesario para pilotar coberturas de sequía paramétrica en el África Subsahariana sin necesitar el respaldo de donantes externos.

Las aseguradoras cooperativas y mutuales mantienen su relevancia donde la cohesión social es mayor, ofreciendo a menudo componentes de ahorro o dividendos que resuenan con las normas comunitarias en el mercado de microseguros. Los planes vinculados a la ayuda intervienen para los segmentos de ingresos ultrarrajos, pero la volatilidad de la financiación limita la escalabilidad. Las alianzas estratégicas entre las tres categorías de proveedores están en aumento; las aseguradoras comerciales asumen el riesgo, las mutuales gestionan la distribución y los organismos de ayuda aportan subsidios de primas durante los años de lanzamiento. Estas estructuras tripartitas ayudan a garantizar el cumplimiento de la solvencia al tiempo que salvaguardan la asequibilidad, anclando un panorama competitivo equilibrado que respalda tanto los objetivos de rentabilidad como los mandatos de inclusión.

Análisis Geográfico

En 2025, América del Norte representó el 26,12% de las primas de seguros globales dentro del mercado de microseguros, impulsado por los esfuerzos de la Asociación Nacional de Comisionados de Seguros para promover la inclusión financiera. Esta iniciativa ha fomentado un acceso más amplio a los productos de seguros en distintos segmentos demográficos. En California, las principales aseguradoras están ahora obligadas a ofrecer una cobertura básica equivalente al 85% de su cuota de mercado, una medida que dirige los recursos hacia zonas vulnerables a los incendios forestales, atendiendo una necesidad crítica de mitigación del riesgo en zonas de alto riesgo. Estados Unidos se enfrenta a un mercado de seguros de salud concentrado, con el 95% de los estados clasificados como altamente concentrados, lo que crea una oportunidad para productos de nicho de microseguros que esquivan los planes tradicionales de los empleadores. Estos microproductos atienden necesidades específicas de los consumidores, ofreciendo flexibilidad y asequibilidad. Mientras tanto, Canadá fomenta el crecimiento mediante entornos de prueba federales de tecnología financiera (fintech), que proporcionan un entorno controlado para la innovación en servicios financieros, y la Ley Fintech de México está acelerando la adopción de datos abiertos, lo que permite una mayor transparencia y eficiencia en el sector asegurador.

Asia-Pacífico está en camino de ser la región de más rápido crecimiento en el mercado de microseguros, con una CAGR del 5,97% hasta 2031, a medida que 4.000 millones de consumidores realizan la transición a billeteras digitales. Este cambio está transformando los ecosistemas de pago e impulsando la demanda de soluciones de seguros digitales. ZhongAn Online reportó un aumento del 24,7% en las primas brutas emitidas en 2024, junto con un incremento del 40% en los ingresos por exportación tecnológica, lo que subraya el impulso de «seguros + tecnología» de la región. La integración de la tecnología en las operaciones aseguradoras está mejorando la experiencia del cliente y la eficiencia operativa. La IRDAI de India está orientando las reformas hacia la cobertura universal para 2047, con el objetivo de hacer el seguro accesible a todos los ciudadanos. La plataforma Bima Sugam ofrece a los ciudadanos un archivador de pólizas portátil entre aseguradoras, simplificando la gestión de pólizas y mejorando la transparencia. La economía de trabajos por encargo (gig economy) en el Sudeste Asiático está impulsando la demanda de cobertura integrada de accidentes personales, abordando los riesgos únicos que enfrentan los trabajadores de este sector. Además, Indonesia está agilizando el lanzamiento de productos con ciclos de aprobación de cinco días, lo que permite a las aseguradoras responder rápidamente a las demandas del mercado e innovar a un ritmo más acelerado.

Europa está experimentando un crecimiento sostenido en el mercado de microseguros, reforzado por la Ley de Inteligencia Artificial de la Unión Europea, que estandariza la gobernanza de algoritmos y agiliza las operaciones transfronterizas. Este marco regulatorio fomenta la innovación al tiempo que garantiza el cumplimiento normativo y la protección del consumidor. La adquisición de Viridium por parte de Allianz por EUR 3.500 millones subraya una tendencia de consolidación de carteras de vida en el continente, reflejando un enfoque estratégico en la optimización del rendimiento de las carteras y el logro de escala. Los programas piloto en los países nórdicos están mostrando la viabilidad de la portabilidad de pólizas en tiempo real, lo que mejora la comodidad del cliente y promueve la competitividad del mercado. América del Sur está avanzando con la iniciativa de Seguro Abierto de Brasil y la Ley Fintech de México, que están impulsando la innovación y mejorando la accesibilidad al mercado. Sin embargo, la inflación y las fluctuaciones cambiarias están lastrando los márgenes de beneficio, lo que representa un desafío para las aseguradoras en el mantenimiento de la rentabilidad. Oriente Medio y África presentan un potencial sin explotar, con las coberturas de sequía paramétrica de Kenia y el seguro de inundaciones de Sudáfrica como ejemplos de las oportunidades del mercado de microseguros para abordar los riesgos relacionados con el clima. No obstante, los desafíos de infraestructura, como la limitada adopción tecnológica y las redes de distribución subdesarrolladas, plantean problemas de escalabilidad que deben abordarse para lograr un crecimiento sostenible.

Panorama Competitivo

En el mercado global de microseguros, los cinco principales actores indican una concentración moderada. Los grupos comerciales, aprovechando su solidez financiera, están ampliando su alcance ofreciendo productos personalizados y aprovechando las economías de escala. En contraste, las cooperativas regionales, apoyadas por su presencia local y la confianza de la comunidad, continúan dominando en los núcleos rurales al ofrecer servicios personalizados y fomentar relaciones a largo plazo. El panorama competitivo se vuelve aún más pronunciado a medida que los operadores de redes móviles se aventuran en la suscripción. Sus empresas conjuntas introducen conocimientos tecnológicos y amplias bases de clientes, así como canales de distribución novedosos, lo que les permite atender a segmentos desatendidos y mejorar la accesibilidad a los productos de microseguros.

Las asociaciones se han convertido en un punto focal estratégico para el crecimiento y la innovación. El programa AXA EssentiALL, por ejemplo, tiene como objetivo llegar a 20 millones de clientes en 2026, aprovechando las colaboraciones postales para mejorar la accesibilidad en áreas desatendidas y ampliar su presencia. ZhongAn, por su parte, está monetizando su tecnología mediante la concesión de licencias de su núcleo en la nube a aseguradoras en el extranjero, permitiéndoles modernizar sus operaciones sin grandes inversiones en infraestructura y creando así un nuevo flujo de ingresos. Mientras tanto, el innovador modelo de pago por uso de VSure Tech ofrece a las pymes cobertura de responsabilidad civil a nivel de hora, atendiendo las necesidades específicas de las pequeñas empresas y reflejando una tendencia más amplia hacia la microsegmentación de productos para satisfacer demandas de nicho.

Las inversiones en tecnología están fuertemente orientadas hacia la suscripción impulsada por inteligencia artificial, los disparadores paramétricos y la administración de pólizas basada en cadena de bloques (blockchain). Las aseguradoras están aprovechando los datos sobre hábitos de conducción, rendimientos de cultivos y plataformas de reparto para perfeccionar sus estrategias de tarificación, mejorar la evaluación del riesgo y aumentar la eficiencia operativa. Existe un potencial sin explotar en áreas como las soluciones relacionadas con el clima, los planes de salud para trabajadores informales y la cobertura cibernética para pymes, que en gran medida aún no han sido exploradas pero que presentan importantes oportunidades de crecimiento. Con bajas barreras de salida, los nuevos participantes pueden evaluar rápidamente su adecuación al mercado, lo que genera una rotación dinámica que mantiene a los actores establecidos alerta y fomenta la innovación continua en el mercado. Este entorno dinámico alienta tanto a los actores establecidos como a los nuevos participantes a explorar enfoques innovadores para satisfacer las necesidades cambiantes de los clientes y abordar los riesgos emergentes.

Líderes de la Industria de Microseguros

Allianz SE

AXA SA

Zurich Insurance Group

American International Group (AIG)

Hollard Insurance Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Allianz, en colaboración con BlackRock y T&D Holdings, realizó un movimiento significativo al adquirir Viridium Group por EUR 3.500 millones. Esta adquisición tiene como objetivo fortalecer la posición de Allianz en el mercado de consolidación de carteras de vida, reflejando un esfuerzo estratégico para mejorar su escala operativa y presencia en el mercado.

- Marzo de 2025: Swiss Re, en asociación con Good Carbon, presentó un novedoso seguro de no entrega de créditos de carbono. Este innovador producto está diseñado para abordar los riesgos asociados con los proyectos de créditos de carbono mediante la incorporación de un fondo de reserva para créditos de reemplazo, garantizando una mayor fiabilidad y confianza en los mecanismos de compensación de carbono.

- Enero de 2025: Allianz Partners presentó su solución allyz Cyber Care en cuatro mercados de la Unión Europea. Esta oferta combina tecnologías preventivas avanzadas con amplias prestaciones de seguros, con el objetivo de abordar las crecientes preocupaciones en torno a las amenazas cibernéticas y proporcionar una protección mejorada para los consumidores.

- Octubre de 2024: Amwins colaboró con Floodbase e introdujo una cobertura de inundación paramétrica adaptada para los municipios de California. Esta solución innovadora está diseñada para ofrecer pagos más rápidos y una mayor resiliencia financiera para las comunidades que enfrentan los crecientes riesgos de inundación debidos al cambio climático.

Alcance del Informe del Mercado Global de Microseguros

El microseguro tiene como objetivo ofrecer protección asequible a personas con ingresos limitados, ayudándoles a afrontar y recuperarse de contratiempos. El mercado de microseguros está segmentado por tipo de modelo, tipo de producto, canal de distribución, proveedor y geografía. Por tipo de modelo, el mercado está segmentado en modelo socio-agente y modelo de servicio completo. Por tipo de producto, el mercado está segmentado en seguro de vida, seguro de salud, seguro de propiedad y otros tipos de productos (seguro de índice, seguro de muerte accidental e invalidez, etc.). Por canal de distribución, el mercado está segmentado en ventas directas, instituciones financieras, canales digitales y otros canales de distribución (clínicas, hospitales, etc.). Por proveedor, el mercado está segmentado en comercialmente viables y a través de apoyo de organismos de ayuda/gubernamental. El informe ofrece el tamaño del mercado y pronósticos para todos los segmentos anteriores en valor (USD) y volumen (toneladas).

| Modelo Socio-Agente |

| Modelo de Servicio Completo |

| Vida (Crédito-Vida, Término, Sepelio) |

| Salud y Hospitalización en Efectivo |

| Propiedad y Cultivos |

| Accidente e Invalidez |

| Ganadería y Agricultura Basada en Índices |

| Ventas Directas (Agente / Sucursal) |

| Instituciones Financieras e IMF |

| Digital |

| Aseguradoras Comerciales |

| Aseguradoras Cooperativas y Mutuales |

| Planes con Apoyo de Organismos de Ayuda/Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático | |

| Indonesia | |

| Resto de Asia | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio |

| Por Tipo de Modelo | Modelo Socio-Agente | |

| Modelo de Servicio Completo | ||

| Por Tipo de Producto | Vida (Crédito-Vida, Término, Sepelio) | |

| Salud y Hospitalización en Efectivo | ||

| Propiedad y Cultivos | ||

| Accidente e Invalidez | ||

| Ganadería y Agricultura Basada en Índices | ||

| Por Canal de Distribución | Ventas Directas (Agente / Sucursal) | |

| Instituciones Financieras e IMF | ||

| Digital | ||

| Por Proveedor | Aseguradoras Comerciales | |

| Aseguradoras Cooperativas y Mutuales | ||

| Planes con Apoyo de Organismos de Ayuda/Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático | ||

| Indonesia | ||

| Resto de Asia | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de microseguros?

El mercado global de microseguros tiene un valor de USD 77,83 mil millones en 2026 y se proyecta que alcance USD 101,82 mil millones en 2031.

¿Qué canal de distribución está creciendo más rápido?

Las plataformas digitales lideran el crecimiento con una CAGR del 6,23% hasta 2031, respaldadas por billeteras móviles, procesos de pago integrados y mercados con respaldo regulatorio.

¿Por qué Asia-Pacífico es el principal motor de crecimiento?

Asia-Pacífico se beneficia de la rápida adopción del dinero móvil, regulaciones favorables como Bima Sugam de India, y asociaciones con insurtech que agilizan la entrega de pólizas de bajo importe, resultando en una CAGR regional del 5,97%.

¿Cómo encajan los productos paramétricos en el microseguro global?

Los diseños paramétricos utilizan disparadores preacordados, como precipitaciones o velocidad del viento, para pagar siniestros rápidamente, reduciendo los costos de evaluación y ampliando la cobertura asequible del riesgo climático para pequeños agricultores y comunidades vulnerables.

¿Qué papel desempeñan los modelos socio-agente?

La estructura socio-agente combina la capacidad de la aseguradora con instituciones locales como las IMF y las cooperativas, lo que le otorga el 43,15% de la prima en 2025 y la CAGR más alta del 7,92% entre los tipos de modelos.

¿Cuáles son los principales obstáculos para la adopción global del microseguro?

Los principales obstáculos incluyen los costos de cumplimiento de la privacidad de datos, la escasez de datos actuariales en los mercados emergentes, los déficits de confianza en la gestión de siniestros y las variaciones en las normas de capital que complican el escalado transfronterizo.

Última actualización de la página el: